Tamanho e Participação do Mercado de Seguro Automóvel Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 302.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 413.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

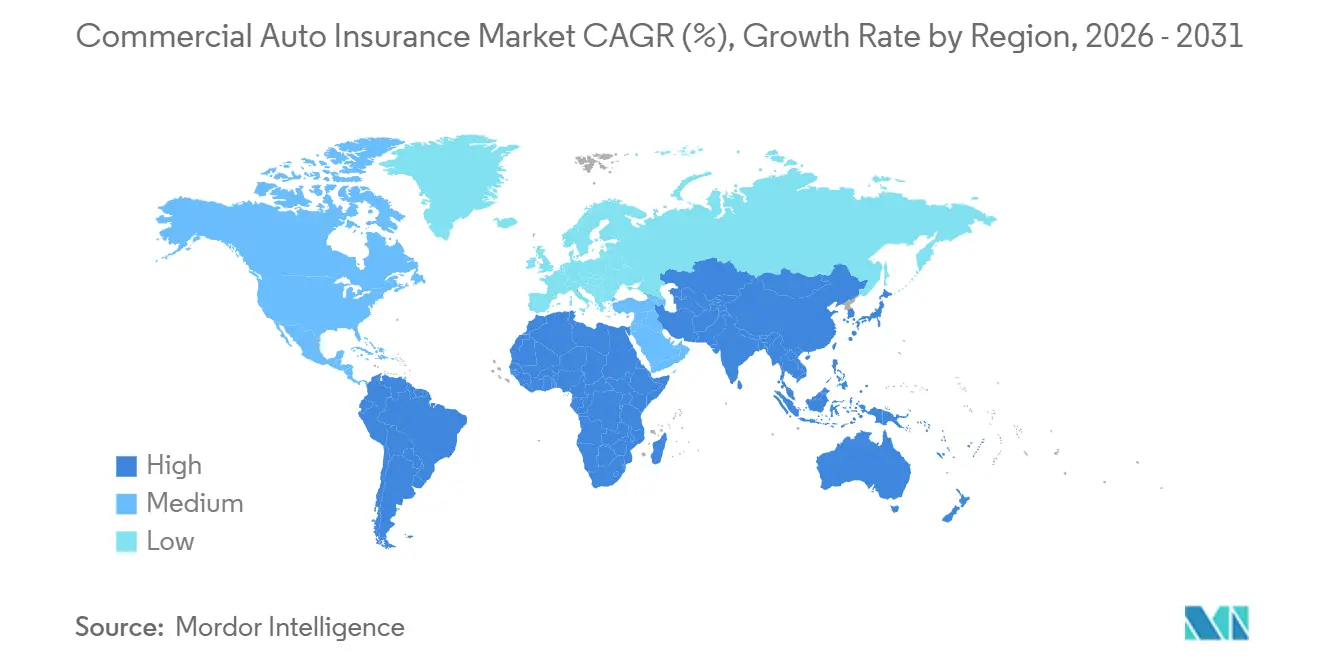

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguro Automóvel Comercial por Mordor Intelligence

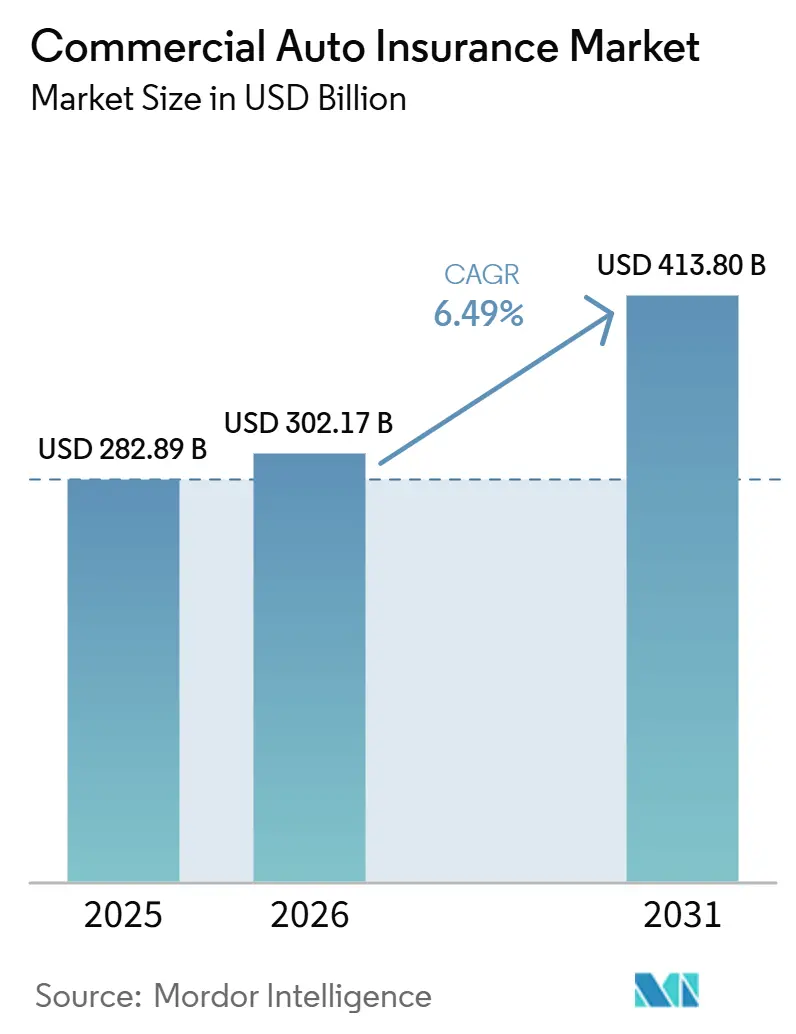

O tamanho do Mercado de Seguro Automóvel Comercial está projetado em USD 282,89 bilhões em 2025, USD 302,17 bilhões em 2026, e deve atingir USD 413,80 bilhões até 2031, crescendo a um CAGR de 6,49% de 2026 a 2031.

O mercado de seguro automóvel comercial é sustentado pelo movimento de frete, pela renovação de frotas e pelas regras obrigatórias de responsabilidade civil que mantêm a demanda por apólices ativa na maioria dos ambientes operacionais. O mercado de seguro automóvel comercial também está sendo moldado pelo crescimento das entregas de última milha, à medida que mais vans e veículos de serviço, juntamente com maior densidade de rotas, aumentam o número de unidades seguráveis em uso diário. A adoção de telemática está mudando a forma como o mercado de seguro automóvel comercial é precificado, pois as seguradoras agora conseguem separar frotas monitoradas de não monitoradas com maior precisão e vincular as condições de cobertura mais estreitamente ao comportamento de condução observado. O mercado de seguro automóvel comercial também tem espaço para se expandir em corredores de frotas sub-seguradas no Sul e Sudeste Asiático, onde a cobertura formal de veículos comerciais ainda fica aquém dos mercados desenvolvidos, criando uma trajetória mais longa para a expansão das seguradoras. A eletrificação de frotas acrescenta outra camada a esse caminho de crescimento, pois a complexidade de reparos de veículos elétricos, a exposição a baterias e a responsabilidade de carregamento estão aumentando a intensidade do prêmio por veículo, mesmo quando as condições de subscrição permanecem difíceis.

Principais Conclusões do Relatório

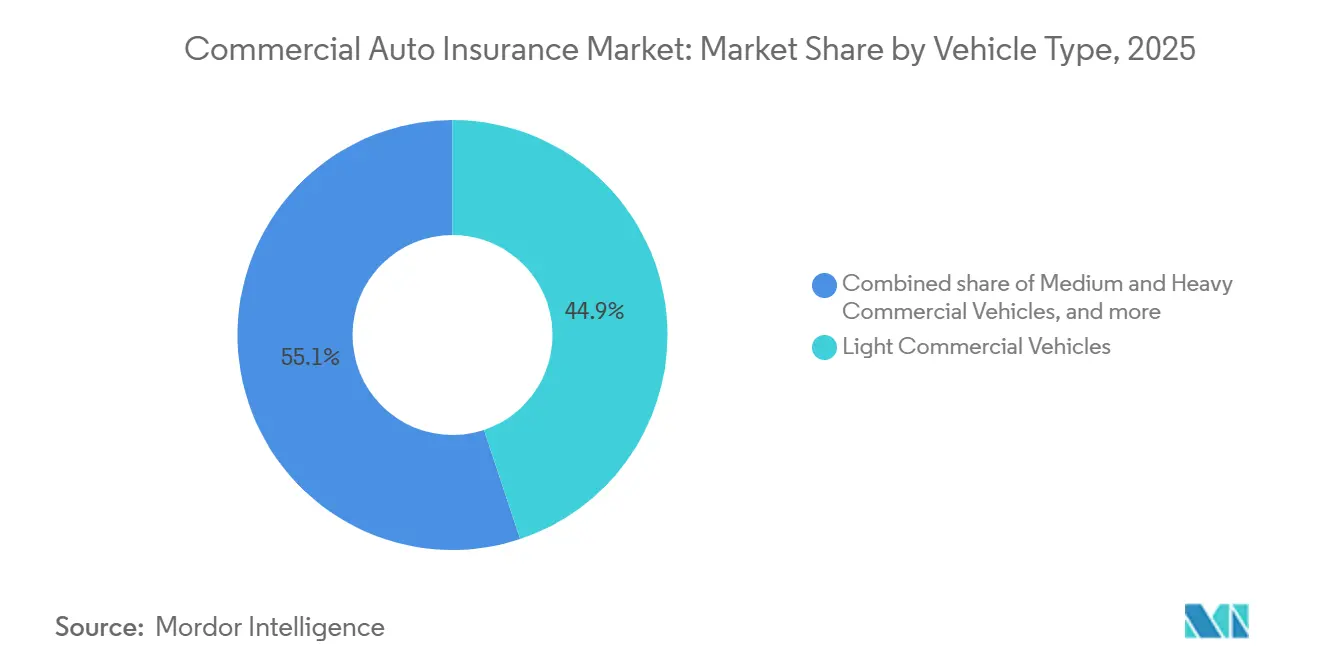

- Por tipo de veículo, os veículos comerciais leves capturaram 44,9% da participação do mercado de seguro automóvel comercial em 2025 e estão projetados para crescer a um CAGR de 7,4% até 2031.

- Por tipo de cobertura, a responsabilidade civil a terceiros representou 52,1% da participação do mercado de seguro automóvel comercial em 2025, enquanto as coberturas complementares e opcionais estão projetadas para crescer a um CAGR de 8,6% até 2031.

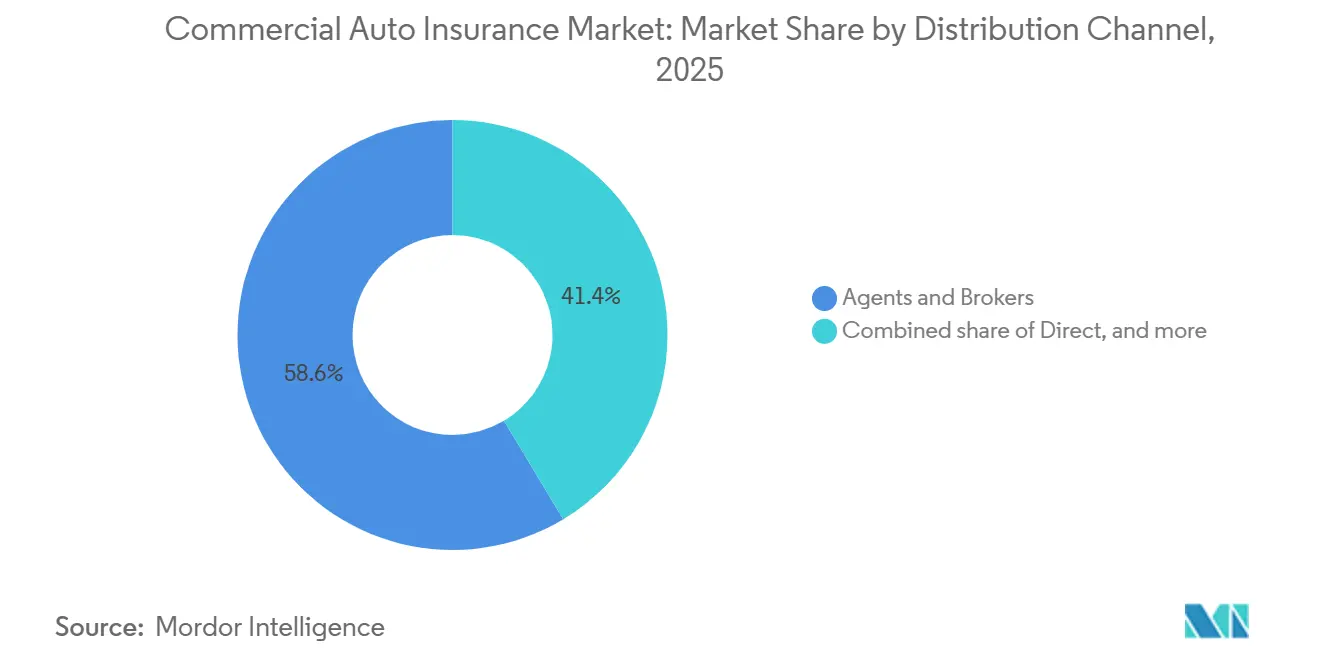

- Por canal de distribuição, agentes e corretores detinham 58,6% da participação do mercado de seguro automóvel comercial em 2025, enquanto os canais digitais, incorporados e de afinidade estão projetados para crescer a um CAGR de 12,2% até 2031.

- Por setor de uso final, logística e transporte capturaram 41,2% da participação do mercado de seguro automóvel comercial em 2025 e estão projetados para crescer a um CAGR de 7,8% até 2031.

- Por geografia, a América do Norte detinha 39,3% da participação do mercado de seguro automóvel comercial em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguro Automóvel Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico e das Frotas de Última Milha | +1.5% | Global, concentrado na América do Norte, Ásia-Pacífico e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Precificação Baseada em Risco Habilitada por Telemática | +1.2% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Conformidade Obrigatória de Responsabilidade Civil em Frotas | +0.8% | Global, com ganhos iniciais na Índia, Sudeste Asiático, Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Frotas Comerciais Eletrificadas | +0.6% | Ásia-Pacífico como núcleo, especialmente China e Índia, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Seguro Incorporado em Ecossistemas de Fabricantes de Equipamentos Originais e Leasing | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Automação de Sinistros e Subscrição Habilitada por Inteligência Artificial | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico e das Frotas de Última Milha

O mercado de seguro automóvel comercial continua a se beneficiar do crescimento do atendimento ao comércio eletrônico, à medida que redes de encomendas, parceiros de serviço e operadores regionais de entrega continuam a adicionar capacidade de vans para atender a janelas de entrega mais curtas. Esse padrão é mais relevante nas frotas de veículos comerciais leves, onde a densidade diária de rotas, os ciclos repetidos de paradas e a exposição ao tráfego urbano criam uma base segurada maior e uma atividade de apólices mais frequente. A mesma mudança operacional está ampliando o mix de entidades seguradas, pois os varejistas agora dependem de frotas privadas, transportadoras regionais e modelos de entrega vinculados a plataformas, em vez de uma única estrutura de transporte uniforme. Essa mudança sustenta o crescimento dos prêmios no mercado de seguro automóvel comercial, mesmo quando o mix de frotas se torna mais complexo e os resultados de sinistros diferem entre os operadores. As seguradoras que separam a exposição de entrega urbana da exposição de frete regional mais ampla estão mais bem posicionadas para precificar esse negócio com precisão e proteger as margens à medida que a atividade de última milha cresce nos principais corredores comerciais.

Adoção de Precificação Baseada em Risco Habilitada por Telemática

O mercado de seguro automóvel comercial está avançando cada vez mais em direção à subscrição baseada em uso e em comportamento, com a telemática tornando-se parte da precificação central, e não mais um complemento opcional. As frotas que compartilham dados operacionais oferecem às seguradoras uma visão mais clara de frenagem, excesso de velocidade, seleção de rotas, imagens de câmeras e consistência dos motoristas, o que apoia uma seleção de risco mais precisa e um tratamento de sinistros mais ágil. A Louisiana estabeleceu um marco regulatório inicial em janeiro de 2026 ao exigir que as seguradoras justifiquem atuarialmente os programas de desconto por câmera de painel para frotas equipadas, demonstrando que a supervisão da telemática está agora alcançando as estruturas formais de tarifação[1]Carrier Management, "O Seguro Automóvel Comercial Está Tendo Seu 'Momento do Sprinkler'?" Carrier Management, carriermanagement.com. O mercado de seguro automóvel comercial provavelmente recompensará as seguradoras que conseguirem aceitar dados de múltiplos sistemas de ELD e câmeras, pois isso facilita a adoção para frotas que não desejam instalar hardware proprietário. Essa mudança também apoia o crescimento de programas de seguro conectado, onde os dados de telemática podem melhorar a qualidade da subscrição e ao mesmo tempo oferecer aos operadores mais seguros um caminho mais claro para prêmios mais baixos.

Conformidade Obrigatória de Responsabilidade Civil em Frotas

O mercado de seguro automóvel comercial possui um piso de demanda incorporado, pois as frotas na maioria das jurisdições não podem operar legalmente sem atender aos requisitos mínimos de responsabilidade civil. Isso é ainda mais relevante nos mercados de crescimento mais acelerado, onde a fiscalização está se tornando mais rigorosa e os operadores informais estão migrando para estruturas de cobertura formal. O efeito prático é uma base segurada mais ampla, pois mais proprietários de veículos e gestores de frotas devem possuir documentação reconhecida antes de poderem transportar cargas, pessoas ou equipes de serviço. Essa tendência de conformidade também suaviza o efeito da fraqueza cíclica, uma vez que a demanda por apólices está vinculada não apenas à atividade de frete, mas também à elegibilidade regulatória para uso das vias. O mercado de seguro automóvel comercial, portanto, continua a se expandir em áreas onde a penetração do seguro era baixa, particularmente quando os reguladores vinculam a conformidade operacional a documentação mais robusta, relatórios de frotas e flexibilidade de precificação.

Expansão da Cobertura de Frotas Comerciais Eletrificadas

O mercado de seguro automóvel comercial está ganhando uma nova camada de prêmios com a eletrificação de frotas, à medida que os veículos comerciais elétricos introduzem risco de bateria, exposição ao carregamento e requisitos de reparo especializados além da cobertura tradicional de responsabilidade civil e danos. Os caminhões comerciais movidos a bateria elétrica atualmente apresentam prêmios de seguro anuais de 30% a 50% mais altos do que os equivalentes a diesel, aumentando assim a intensidade do prêmio por veículo segurado. A China registrou 871.000 vendas de veículos comerciais de nova energia em 2025, alta de 63,7% em relação ao ano anterior, e a penetração de entregas urbanas de curta distância superou 50%, proporcionando ao mercado de seguro automóvel comercial uma base maior de frotas de veículos elétricos a segurar. As seguradoras, incluindo PICC, Ping An e CPIC, lançaram produtos dedicados de seguro automóvel comercial para veículos elétricos no primeiro trimestre de 2026, demonstrando que as seguradoras não estão mais tratando as frotas eletrificadas como uma categoria secundária. Na Europa, os sinistros de frotas de veículos elétricos continuam sendo mais caros de reparar do que os de veículos com motor de combustão interna, sugerindo que a pressão sobre a precificação permanecerá elevada mesmo com a melhora da familiaridade atuarial e a maturação das formas de apólice[2]Verspieren e Addactis, "Frota de Automóveis Empresariais: Garantias e Preços em 2026," LAssuranceProfessionnelle, lassuranceprofessionnelle.fr.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação Social e Gravidade de Veredictos Exorbitantes | -1.5% | América do Norte, principalmente os Estados Unidos, com pressão emergente no Reino Unido e na Austrália | Médio prazo (2-4 anos) |

| Índices de Sinistros Históricos Reduzindo a Capacidade de Subscrição | -0.9% | Global, com o efeito mais severo na América do Norte | Médio prazo (2-4 anos) |

| Resistência à Privacidade em Telemetria entre Operadores de Frotas | -0.4% | Europa, especialmente mercados sensíveis ao RGPD, e América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de Conformidade em Múltiplas Jurisdições | -0.3% | Global, particularmente Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Social e Gravidade de Veredictos Exorbitantes

O mercado de seguro automóvel comercial permanece sob pressão de grandes indenizações por responsabilidade civil, que continuam a elevar a gravidade dos sinistros e a dificultar a estabilização das tendências de perdas. Em 2024, 135 casos com réus corporativos resultaram em veredictos exorbitantes, alta de 52% em relação a 2023, e o valor total dos veredictos atingiu USD 31,3 bilhões, alta de 116% em relação ao ano anterior[3]ACTUARY.INFO O Seguro Automóvel Comercial Registra Prejuízo de USD 4,9 Bilhões pelo 14º Ano Consecutivo à Medida que a Responsabilidade Civil Diverge dos Danos Físicos | actuary.info. O Instituto de Informações de Seguros e a Sociedade Atuarial de Acidentes estimaram que o abuso do sistema jurídico adicionou entre USD 52,0 bilhões e USD 70,8 bilhões às perdas de responsabilidade civil em seguro automóvel comercial entre 2015 e 2024, evidenciando como as condições de litígio estão afetando os resultados das seguradoras. O financiamento de litígios por terceiros nos Estados Unidos superou um estimado de USD 15 bilhões até 2025, tornando a busca por indenizações muito elevadas mais financeiramente viável e persistente. Como resultado, o mercado de seguro automóvel comercial atribui maior peso à seleção jurisdicional, à disciplina na resposta a sinistros e à capacidade de acordo antecipado do que à escala ampla de prêmios isoladamente.

Índices de Sinistros Históricos Reduzindo a Capacidade de Subscrição

O mercado de seguro automóvel comercial também é limitado pelo desenvolvimento de sinistros anteriores, que continua a absorver capital e a reduzir a capacidade que as seguradoras estão dispostas a comprometer em riscos mais difíceis. O seguro automóvel comercial registrou um prejuízo de subscrição de USD 4,9 bilhões em 2024, marcando o 14º déficit anual consecutivo para a linha, e a cobertura de responsabilidade civil isoladamente perdeu USD 6,4 bilhões, resultando em um índice combinado de 107,2. A AM Best estimou que o segmento permanecia sub-reservado em USD 4 bilhões a USD 5 bilhões, o que explica por que as seguradoras continuam a restringir a subscrição em contas de frotas de médio porte e com exposição a sinistros. A S&P Global projetou um índice combinado de 104,4 em 2026 e de 106,3 até 2029, indicando que o crescimento dos prêmios no mercado de seguro automóvel comercial não se traduzirá automaticamente em maior lucratividade. Essa pressão está levando algumas empresas a recorrer a linhas excedentes e canais especializados, especialmente em estados com altos veredictos, onde o apetite do mercado admitido está se estreitando e as condições de cobertura estão se tornando mais seletivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Demanda por Veículos Comerciais Leves Impulsiona o Crescimento Estrutural dos Prêmios

Os veículos comerciais leves detinham 44,9% dos prêmios globais em 2025, tornando-os a maior categoria de veículos no mercado de seguro automóvel comercial. Os veículos comerciais leves também são o subsegmento de crescimento mais rápido, com o tamanho do mercado de seguro automóvel comercial para essa categoria projetado para se expandir a um CAGR de 7,4% até 2031. Sua liderança decorre do crescimento das frotas de vans em entregas de encomendas, serviços de campo, comércio local e outros modelos operacionais urbanos que exigem viagens frequentes e padrões de rotas densas. No setor de seguro automóvel comercial, esse segmento é relevante porque combina altas contagens de unidades com uma ampla variedade de perfis de operadores, desde frotas organizadas até empresas menores geridas por proprietários. O resultado é uma base de prêmios que continua a se ampliar mesmo quando os resultados de subscrição diferem significativamente entre frotas monitoradas e não monitoradas.

O mercado de seguro automóvel comercial para veículos comerciais de médio e grande porte permanece importante porque esses veículos carregam maior exposição à responsabilidade civil e um maior potencial de perdas graves em rotas de longa distância. Os veredictos exorbitantes relacionados ao transporte rodoviário atingiram USD 4,1 bilhões em 2024, o que demonstra por que o peso do prêmio por unidade permanece elevado mesmo quando o volume total de unidades é menor do que nas frotas de veículos comerciais leves. Os veículos comerciais especializados e de nicho ainda representam uma parcela menor do mercado de seguro automóvel comercial. No entanto, frequentemente apresentam prêmios mais altos porque a sensibilidade da carga, o uso em resposta a emergências e a comparabilidade de cobertura são mais limitados. Uma divisão clara está emergindo dentro do segmento de veículos comerciais leves, onde frotas monitoradas com telemática e treinamento de motoristas podem se qualificar para reduções de prêmio de 15% a 30% em relação a pares não monitorados[4]https://www.ensureanalytics.com/blog/commercial-auto-insurance-is-changing-what-brokers-must-know-about-telematics-in-2026. Essa divisão está transformando um segmento amplo em um ambiente de precificação em dois níveis, onde o comportamento operacional agora importa quase tanto quanto a classe do veículo.

Por Tipo de Cobertura: Coberturas Complementares Superam as Linhas de Responsabilidade Civil Maduras

A responsabilidade civil a terceiros reteve 52,1% dos prêmios em 2025, mantendo sua posição como o maior conjunto de coberturas no mercado de seguro automóvel comercial. Sua escala reflete as regras de compra obrigatória na maioria das jurisdições de frotas comerciais, o que torna a cobertura de responsabilidade civil a camada de apólice central para quase todos os operadores segurados. No setor de seguro automóvel comercial, esse segmento também serve como base a partir da qual outras coberturas são adicionadas, precificadas ou adaptadas com base no comportamento da frota e na geografia operacional. Os danos próprios permanecem o segundo maior conjunto, impulsionados pela inflação dos custos de reparo e pela maior complexidade das peças, especialmente com o aumento da penetração de veículos elétricos. A inflação dos custos de reparo nos principais mercados europeus atingiu 5,3% em 2025, reforçando a pressão tarifária nas carteiras de danos físicos.

As coberturas complementares e opcionais estão projetadas para se expandir a um CAGR de 8,6% até 2031, tornando-as a categoria de cobertura de crescimento mais rápido no mercado de seguro automóvel comercial. Esse grupo inclui cláusulas vinculadas à telemática, cobertura de carga, extensões de seguro cibernético e proteção de bateria para veículos elétricos, que estão ganhando relevância à medida que as operações de frotas se tornam mais dependentes de dados e tecnicamente complexas. O mercado de plataformas de telemática para seguro conectado atingiu USD 3,8 bilhões em 2024, o que apoia o movimento mais amplo em direção a coberturas adicionais vinculadas a dados operacionais em tempo real e ao design de apólices incorporadas. Uma divisão significativa de lucratividade também é evidente entre os tipos de cobertura: os danos físicos geraram USD 1,5 bilhão em lucro de subscrição em 2024, enquanto a responsabilidade civil produziu déficits recordes nos Estados Unidos. Isso torna a gesto do mix de coberturas uma alavanca mais ativa no mercado de seguro automóvel comercial, particularmente para seguradoras que buscam crescimento sem assumir o mesmo grau de exposição à gravidade em cada camada de apólice.

Por Canal de Distribuição: Canais Digitais Perturbam um Mercado Dominado por Agentes

Agentes e corretores responderam por 58,6% da distribuição em 2025, tornando-os a principal rota de mercado no mercado de seguro automóvel comercial. Sua liderança reflete a complexidade das colocações de frotas, a necessidade de suporte consultivo e o uso frequente de estruturas de apólice personalizadas para contas maiores. No setor de seguro automóvel comercial, os intermediários ainda desempenham um papel central quando os compradores de frotas precisam de cobertura em camadas, condições negociadas ou suporte em múltiplas jurisdições. O canal direto permanece relevante para pequenos operadores que desejam agilidade, clareza de preços e cotações mais simples sem um processo de colocação extenso. Isso significa que os canais tradicionais ainda estão profundamente enraizados, mesmo com os modelos digitais tornando-se mais capazes e mais visíveis nas categorias de frotas menores.

Os canais digitais, incorporados e de afinidade estão projetados para crescer a um CAGR de 12,2% até 2031, a taxa de expansão mais rápida entre todas as dimensões de segmentação no mercado de seguro automóvel comercial. O mercado de seguro automóvel comercial para canais digitais, incorporados e de afinidade está crescendo à medida que as pequenas empresas compram cada vez mais coberturas dentro dos ambientes de software, pagamento, fabricantes de equipamentos originais e telemática que já utilizam. A Buddy lançou cobertura comercial vinculante no Marketplace de Aplicativos da Stripe em junho de 2026, demonstrando que sistemas operacionais não relacionados a seguros podem agora servir como canais de distribuição confiáveis para compradores comerciais. Os programas de seguro conectado vinculados a fabricantes de equipamentos originais da Daimler Truck Financial Services e da GEICO também apoiam essa mudança, pois a telemática de fábrica pode alimentar a subscrição sem hardware adicional e simplificar a adoção para operadores proprietários. O efeito de longo prazo não é o desaparecimento dos corretores, mas uma divisão mais nítida em que negócios simples e de pequenas frotas transitam mais rapidamente pelos canais incorporados, enquanto contas complexas permanecem orientadas por relacionamentos.

Por Setor de Uso Final: A Logística Consolida sua Liderança enquanto Verticais Adjacentes Amadurecem

Logística e transporte responderam por 41,2% dos prêmios em 2025, conferindo ao segmento a maior posição no mercado de seguro automóvel comercial. Logística e transporte também formam o segmento de uso final de crescimento mais rápido, e o tamanho do mercado de seguro automóvel comercial para essa vertical está projetado para se expandir a um CAGR de 7,8% até 2031. Essa dupla liderança reflete a conexão direta entre a atividade de frete e o crescimento das frotas seguradas, pois cada van de entrega, caminhão ou veículo de rota adicionado traz novo potencial de prêmio. O segmento também carrega a pressão de responsabilidade civil mais visível, uma vez que o transporte rodoviário produziu USD 4,1 bilhões em veredictos exorbitantes em 2024 e tornou-se o teste mais claro de disciplina de subscrição. Como resultado, o mercado de seguro automóvel comercial cresce de forma mais visível na logística, mas a participação lucrativa ainda depende do mix de rotas, do uso de telemática e do controle de sinistros.

Construção e infraestrutura permanecem o segundo maior agrupamento de uso final no mercado de seguro automóvel comercial, sustentados pela atividade contínua de projetos e pela substituição de veículos vinculada a obras públicas e atualizações de serviços públicos. O transporte público e de passageiros apresenta perfis de risco diferentes, pois a exposição a lesões corporais pode aumentar rapidamente quando ônibus, veículos escolares ou frotas de trânsito estão envolvidos em incidentes com múltiplos passageiros. Outras verticais, como agricultura, serviços públicos e prestação de serviços, adicionam uma demanda de prêmios mais estável ao mercado de seguro automóvel comercial por meio da conformidade rotineira e da formalização de frotas empresariais. A adoção especializada de veículos elétricos também está começando a afetar frotas não logísticas, especialmente em vans utilitárias e veículos de trabalho compactos, onde a experiência de sinistros ainda está se desenvolvendo e as redes de reparo permanecem desiguais. Isso deixa as verticais adjacentes com crescimento mais lento, porém duradouro, enquanto a logística permanece a principal fonte de nova atividade líquida de veículos segurados ao longo do período de previsão.

Análise Geográfica

A América do Norte detinha 39,3% da participação do mercado de seguro automóvel comercial em 2025, tornando-se o maior contribuinte regional. A região é ancorada pelos Estados Unidos, onde os prêmios diretos subscritos atingiram USD 72,2 bilhões em 2024, evidenciando que a exposição das seguradoras permanece fortemente concentrada em um único mercado grande e tecnicamente exigente. O mesmo mercado também registrou um índice combinado de 107,2 em 2024, o que explica por que o apetite de subscrição está se estreitando nos estados de maior risco e por que alguns negócios estão migrando para canais de linhas excedentes. O Canadá apresenta uma demanda mais estável vinculada ao frete, enquanto o México registra maior atividade de seguro de veículos comerciais à medida que o nearshoring apoia a expansão da manufatura e da logística nos corredores do norte. Em toda a América do Norte, o mercado de seguro automóvel comercial mantém um piso de demanda firme porque as frotas ainda precisam de conformidade documentada antes de poderem operar em redes de transporte regulamentadas.

A Europa permanece o segundo maior mercado regional para seguro automóvel comercial, sustentado pelo Reino Unido, Alemanha, França e Itália. Os prêmios de seguro de frotas francesas cresceram de 4,5% a 5,5% em 2026, com a inflação dos custos de reparo e a complexidade dos sinistros de veículos elétricos continuando a sustentar a pressão de precificação ascendente. O Reino Unido se destaca como um centro de inovação no mercado de seguro automóvel comercial, onde produtos de transporte rodoviário conectado estão sendo introduzidos com subscrição orientada por telemática e reduções iniciais na frequência de sinistros entre as frotas participantes. Os mercados do sul da Europa também estão registrando maior demanda por coberturas complementares à medida que a logística do comércio eletrônico se expande, especialmente em frotas urbanas que operam em condições densas e com maior complexidade de reparo. O Oriente Médio e a África permanecem menores em participação. Ainda assim, a Arábia Saudita e os Emirados Árabes Unidos estão desempenhando um papel maior à medida que os investimentos em logística e os programas de infraestrutura expandem a necessidade de mobilidade comercial segurada.

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,1% até 2031, tornando-se a região de crescimento mais rápido no mercado de seguro automóvel comercial. A China é um dos principais impulsionadores desse ritmo, pois 871.000 vendas de veículos comerciais de nova energia em 2025 e um crescimento anual de 63,7% já criaram uma frota de veículos elétricos muito maior que requer design de produto e precificaço dedicados. PICC, Ping An e CPIC introduziram produtos dedicados de seguro automóvel comercial para veículos elétricos com precificação baseada em telemática no primeiro trimestre de 2026, demonstrando como o mercado de seguro automóvel comercial está se adaptando ao risco de frotas eletrificadas em tempo real. A Índia e o Sudeste Asiático acrescentam outra camada de crescimento, à medida que os requisitos formais de seguro se expandem para mercados que historicamente tinham menor penetração de cobertura de frotas. A América do Sul permanece menor em comparação, com o Brasil como principal âncora regional. Ao mesmo tempo, a fiscalização do seguro obrigatório e o investimento contínuo em logística sustentam uma expansão gradual dos prêmios entre os operadores de frotas comerciais.

Cenário Competitivo

O mercado de seguro automóvel comercial apresenta concentração moderada no nível superior e fragmentação muito maior em frotas especializadas, nichos locais e formatos emergentes de distribuição. Progressive, Travelers, Liberty Mutual, The Hartford e Chubb permanecem seguradoras proeminentes na América do Norte, enquanto Allianz, AXA, Zurich Insurance Group e Tokio Marine são importantes na Europa e na Ásia-Pacífico. O mercado de seguro automóvel comercial não recompensa a escala isoladamente, pois os resultados de subscrição podem variar significativamente entre frotas que diferem em exposição a litígios, densidade de rotas, uso de telemática e disciplina de controle de perdas. Uma diferença de 42 pontos no índice combinado entre as 20 principais seguradoras de automóvel comercial dos Estados Unidos em 2024 demonstrou que a qualidade de execução ainda importa mais do que a presença ampla nessa linha. Essa realidade operacional mantém o mercado de seguro automóvel comercial competitivo mesmo quando os principais nomes globais permanecem bem estabelecidos.

A expansão estratégica continua por meio de parcerias, distribuição incorporada e aquisições seletivas no mercado de seguro automóvel comercial. A Liberty Mutual aumentou sua participação na Liberty General Insurance na Índia para 74% em maio de 2026, fortalecendo sua posição em um mercado onde a formalização e o crescimento dos veículos comerciais estão sustentando uma base segurada mais ampla. A Chubb concluiu a aquisição dos negócios da Liberty Mutual na Tailândia e no Vietnã no início de 2025, fortalecendo sua plataforma regional no Sudeste Asiático, onde a penetração do seguro permanece abaixo dos níveis dos mercados maduros. A Roadzen garantiu uma carta de intenções para USD 30 milhões em capacidade anual de subscrição de seguro automóvel comercial em abril de 2026, escalável para USD 50 milhões em 3 anos, demonstrando que as plataformas baseadas em inteligência artificial estão indo além do software para estruturas gerenciadas de distribuição e subscrição. Esses movimentos mostram que o mercado de seguro automóvel comercial está sendo disputado não apenas pelas seguradoras incumbentes, mas também por empresas que controlam dados, fluxos de trabalho de colocação e acesso a ecossistemas operacionais de frotas.

Desafiantes do setor de tecnologia de seguros, como HDVI, Nirvana, Cover Whale e Roadzen, estão ganhando atenção no mercado de seguro automóvel comercial ao utilizar subscrição vinculada à telemática e processos mais ágeis de cotação até vinculação. Seu apelo é mais forte onde as frotas desejam feedback de risco em tempo real, precificaço flexível e uma conexão mais clara entre os dados de comportamento e o resultado do prêmio. Os braços de serviços financeiros alinhados a fabricantes de equipamentos originais também estão se tornando mais visíveis no mercado de seguro automóvel comercial, especialmente onde podem combinar financiamento de ativos, telemática e cobertura de danos físicos em um único relacionamento com o cliente. A Volvo Financial Services lançou seu Programa de Ativos Rotativos em fevereiro de 2026 com tarifas fixas de danos físicos por vários anos para frotas mistas de caminhões, proporcionando aos operadores maior previsibilidade de custos e demonstrando como os fabricantes podem defender os relacionamentos com clientes após a venda do veículo. Isso deixa o mercado de seguro automóvel comercial aberto a vários modelos competitivos simultaneamente, com grandes incumbentes, especialistas orientados por dados e players de ecossistemas todos tentando garantir o controle da distribuição, da qualidade de precificação e da retenção.

Líderes do Setor de Seguro Automóvel Comercial

-

The Travelers Companies, Inc.

-

Liberty Mutual Insurance Company

-

The Hartford Financial Services Group, Inc.

-

Chubb Limited

-

The Progressive Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Buddy lançou uma parceria de distribuição no Marketplace de Aplicativos da Stripe, permitindo que seguradoras comerciais e MGAs com autoridade de vinculação distribuam produtos de responsabilidade civil geral, seguro cibernético, compensação de trabalhadores e seguro automóvel comercial diretamente para empresas que transacionam na Stripe, criando um novo canal de distribuição incorporado que contorna as redes tradicionais de corretores para pequenos operadores de frotas comerciais.

- Abril de 2026: A Roadzen Inc. garantiu uma carta de intenções para USD 30 milhões em capacidade anual de subscrição de seguro automóvel comercial de uma das principais seguradoras dos Estados Unidos no Ano 1, escalável para USD 50 milhões em três anos, reforçando sua estratégia de distribuição integrada por inteligência artificial, subscrição e gestão de programas para seguro automóvel comercial.

- Março de 2026: A GEICO retornou ao Mid-America Trucking Show, informando que caminhoneiros seguros que compartilham dados por meio do programa de telemática DriveEasy Pro economizam em média USD 4.453 anualmente nos prêmios de seguro de caminhão, com as parcerias com a Daimler Truck e a Motive impulsionando a expansão do programa em todo o país ao longo de 2026.

- Fevereiro de 2026: A Volvo Financial Services lançou seu Programa de Ativos Rotativos, estendendo a cobertura de danos físicos com tarifas fixas por vários anos para todas as marcas e modelos na frota mista de caminhões de um cliente, proporcionando previsibilidade de custos para gestores de frotas em meio à volatilidade contínua no mercado de seguro de transporte rodoviário comercial.

Escopo do Relatório Global do Mercado de Seguro Automóvel Comercial

| Veículos Comerciais Leves |

| Veículos Comerciais de Médio e Grande Porte |

| Veículos Comerciais Especializados e de Nicho |

| Cobertura de Responsabilidade Civil a Terceiros |

| Danos Próprios |

| Coberturas Complementares e Opcionais |

| Agentes e Corretores |

| Direto |

| Canais Digitais, Incorporados e de Afinidade |

| Logística e Transporte |

| Construção e Infraestrutura |

| Transporte Público e de Passageiros |

| Outras Verticais Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículos Comerciais Leves | |

| Veículos Comerciais de Médio e Grande Porte | ||

| Veículos Comerciais Especializados e de Nicho | ||

| Por Tipo de Cobertura | Cobertura de Responsabilidade Civil a Terceiros | |

| Danos Próprios | ||

| Coberturas Complementares e Opcionais | ||

| Por Canal de Distribuição | Agentes e Corretores | |

| Direto | ||

| Canais Digitais, Incorporados e de Afinidade | ||

| Por Setor de Uso Final | Logística e Transporte | |

| Construção e Infraestrutura | ||

| Transporte Público e de Passageiros | ||

| Outras Verticais Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de seguro automóvel comercial em 2026?

O mercado de seguro automóvel comercial atinge USD 302,2 bilhões em 2026 e está previsto para atingir USD 413,8 bilhões até 2031 a um CAGR de 6,5%.

Qual categoria de veículo lidera a geração de prêmios?

Os veículos comerciais leves lideram com 44,9% de participação em 2025 e também registram o crescimento mais rápido por tipo de veículo, a um CAGR de 7,4% até 2031.

Qual tipo de cobertura está crescendo mais rapidamente?

As coberturas complementares e opcionais estão crescendo mais rapidamente, a um CAGR de 8,6% até 2031, enquanto a responsabilidade civil a terceiros permanece o maior conjunto de coberturas com 52,1% de participação em 2025.

Por que os canais digitais estão se tornando mais importantes para o seguro de frotas?

Os canais digitais, incorporados e de afinidade estão projetados para crescer a um CAGR de 12,2% até 2031 porque as pequenas frotas compram cada vez mais coberturas por meio de ecossistemas de software conectado, fabricantes de equipamentos originais e pagamentos.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,1%, sustentado pela expansão da frota comercial de veículos elétricos da China e pela maior formalização do seguro de frotas nos mercados em desenvolvimento.

Qual é o maior desafio de lucratividade para as seguradoras?

A inflação social e os grandes veredictos de responsabilidade civil permanecem o principal ponto de pressão, enquanto a tensão de reservas históricas e os índices combinados elevados continuam a limitar a capacidade de subscrição nos segmentos de frotas de maior risco.

Página atualizada pela última vez em: