Tamanho e Participação do Mercado de Seguros Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.56 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

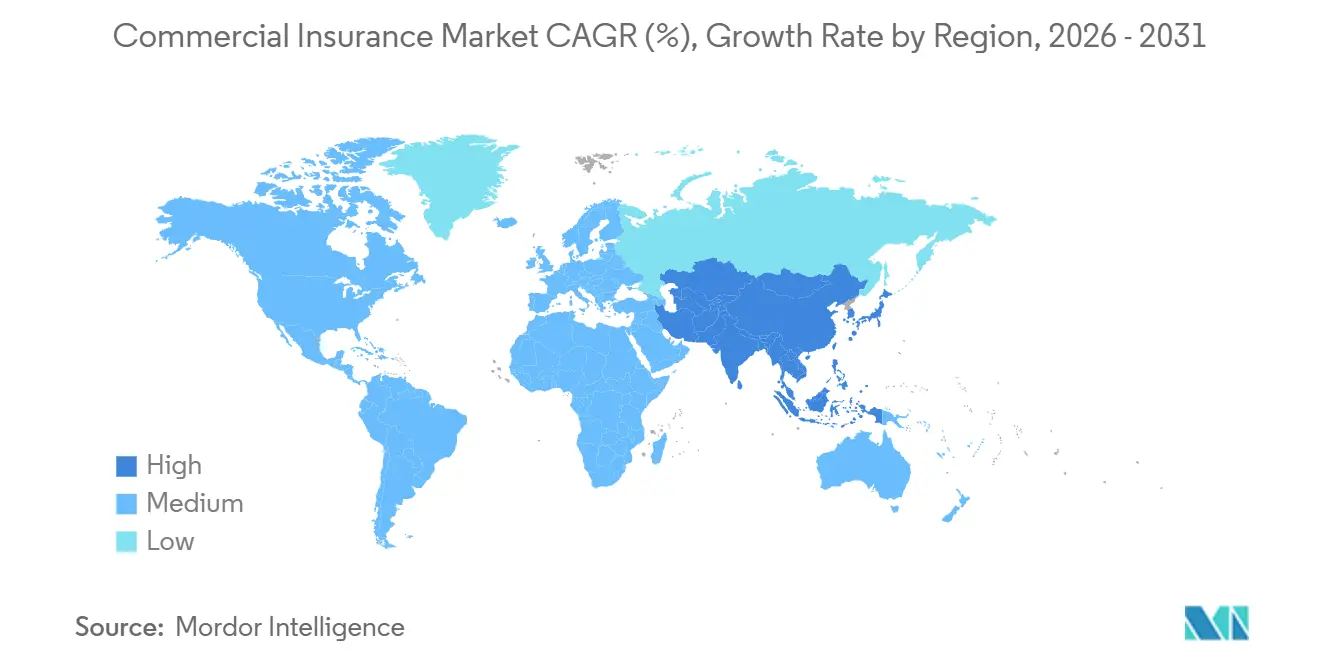

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros Comerciais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Seguros Comerciais cresça de 1,47 trilhão de USD em 2025 para 1,56 trilhão de USD em 2026 e está previsto para atingir 2,07 trilhões de USD até 2031 a um CAGR de 5,86% no período de 2026 a 2031.

O crescimento está sendo sustentado por um conjunto mais amplo de riscos empresariais, especialmente exposições a riscos cibernéticos, climáticos e de responsabilidade civil, que agora afetam empresas menores tanto quanto grandes contas. O mercado de seguros comerciais também está sendo impulsionado por requisitos de comprovação de cobertura, maior demanda por proteção especializada e melhor acesso digital para compradores menores que eram mais difíceis de alcançar pelos canais tradicionais. A concorrência permanece moderada porque as seguradoras globais ainda lideram as linhas de grandes contas e especialidades, enquanto seguradoras regionais e de nicho estão ganhando terreno onde a capacidade de subscrição está disponível e os preços se tornaram mais flexíveis. As seguradoras também estão utilizando subscrição orientada por inteligência artificial e distribuição incorporada para melhorar o acesso a compradores mal atendidos, ajudando o mercado de seguros comerciais a ir além de sua dependência histórica do endurecimento de tarifas. A principal restrição continua sendo a gravidade das sinistros de responsabilidade civil, pois a resistência dos compradores tornou-se mais pronunciada em meio aos preços elevados nas linhas de responsabilidade geral e automóvel comercial.

Principais Conclusões do Relatório

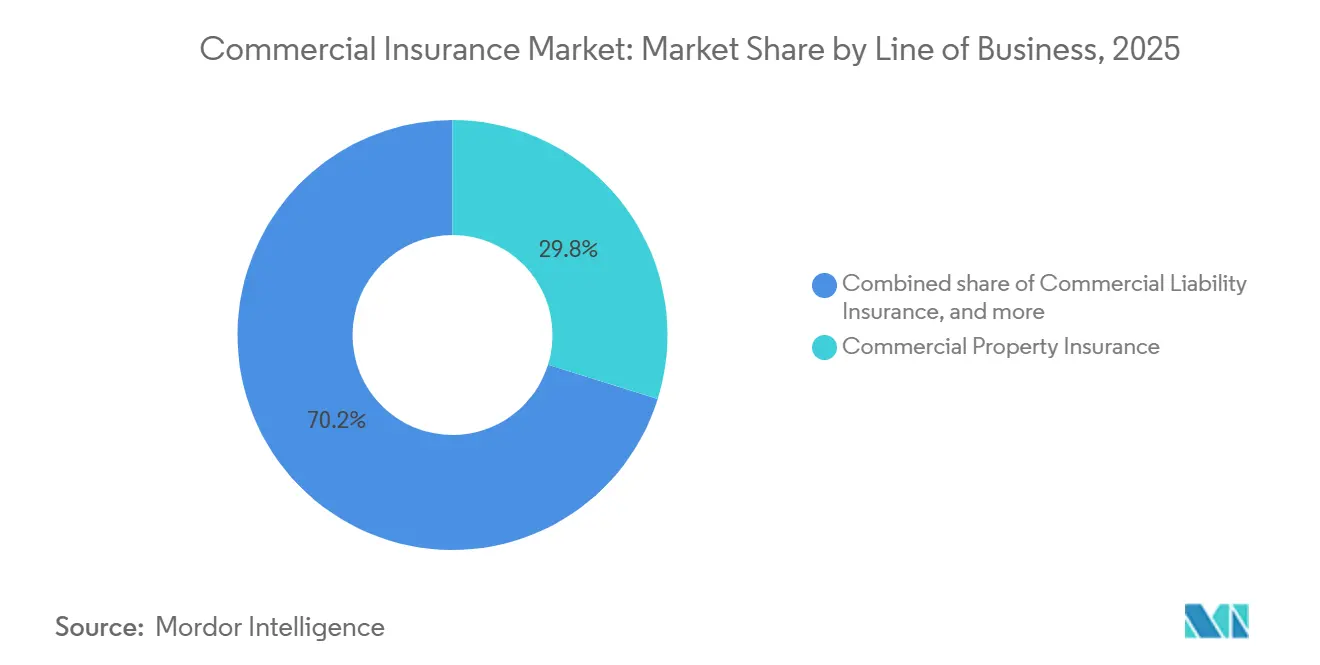

- Por ramo de negócio, o seguro de propriedade comercial capturou 29,8% da participação do mercado de seguros comerciais em 2025, enquanto as linhas profissionais e financeiras devem crescer a um CAGR de 8,8% até 2031.

- Por porte de empresa, as grandes empresas detinham 67,1% da participação do mercado de seguros comerciais em 2025, enquanto as PMEs devem crescer a um CAGR de 7,5% até 2031.

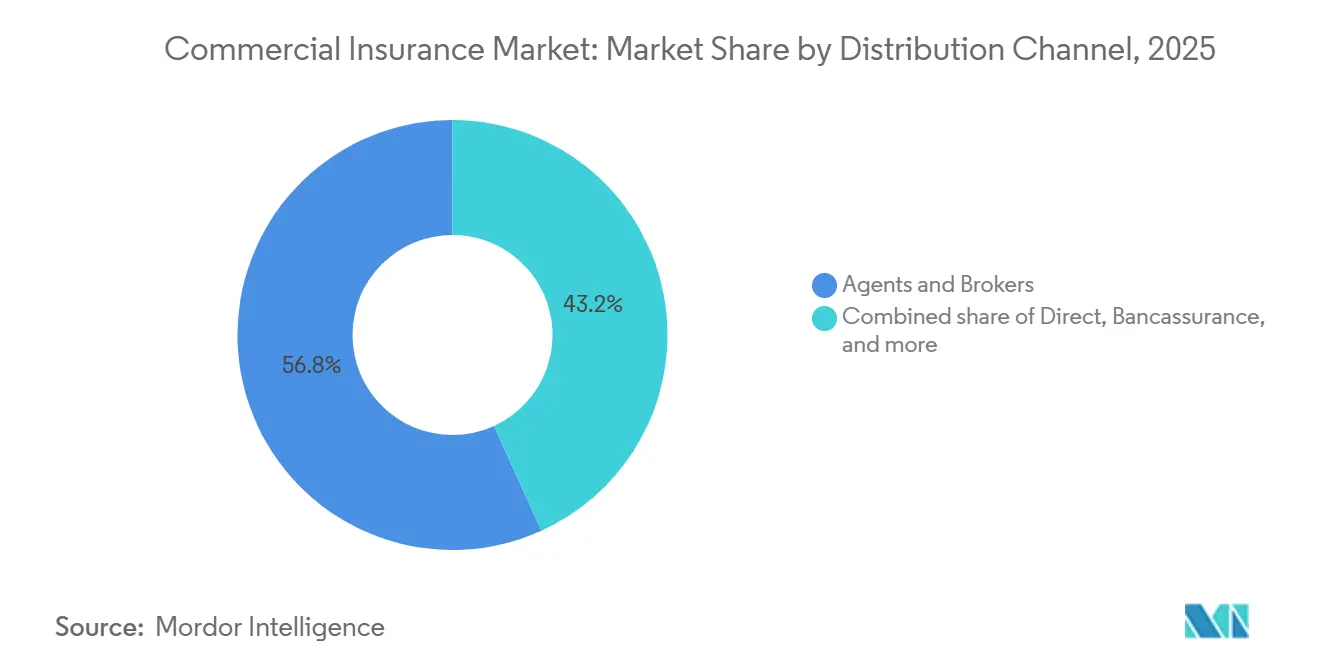

- Por canal de distribuição, agentes e corretores detinham 56,8% da participação do mercado de seguros comerciais em 2025, enquanto as plataformas digitais devem crescer a um CAGR de 10,2% até 2031.

- Por setor industrial, a manufatura representou 22,3% da participação do mercado de seguros comerciais em 2025, enquanto a tecnologia da informação e as telecomunicações devem crescer a um CAGR de 9,2% até 2031.

- Por geografia, a América do Norte capturou 41,6% da participação do mercado de seguros comerciais em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros Comerciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Aquisição de Responsabilidade Cibernética por PMEs e Empresas de Médio Porte | +1.2% | América do Norte e UE, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade Climática Reprecificando Riscos de Propriedade e Interrupção de Negócios | +0.9% | América do Norte, Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Seguros Incorporados e Distribuição Digital Ampliando o Acesso para Pequenas Empresas | +0.8% | Global, ganhos iniciais na Ásia-Pacífico e UE | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios de Comprovação de Cobertura Aumentando a Penetração de Apólices | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Coberturas Paramétricas e Acionadas por Eventos Desbloqueando Lacunas de Catástrofes Não Seguradas | +0.4% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio, África e América Latina | Médio prazo (2 a 4 anos) |

| Subscrição Orientada por Inteligência Artificial Melhorando o Apetite por Riscos Comerciais com Histórico Limitado | +0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Aquisição de Responsabilidade Cibernética por PMEs e Empresas de Médio Porte

A pesquisa da Munich Re de 2026 mostrou que quase 9 em cada 10 entrevistados de nível executivo acreditavam que suas empresas não estavam adequadamente protegidas contra ataques cibernéticos, o que aponta para uma base de demanda duradoura para o mercado de seguros comerciais[1]Munich Re, "Riscos e Tendências de Seguro Cibernético 2026," Munich Re, munichre.com. Os prêmios brutos subscritos de seguro cibernético globais atingiram 14 bilhões de USD em 2025, com grande parte do aumento proveniente de PMEs e empresas de médio porte. A Geneva Association relatou que apenas 10% das PMEs globalmente possuem seguro cibernético, indicando que o mercado de seguros comerciais ainda tem uma grande lacuna de proteção a fechar, mesmo que a conscientização tenha aumentado. A adoção de seguro cibernético por pequenas empresas cresceu acentuadamente ao longo de 2025, e as compras de apólices concluídas cresceram ainda mais rapidamente, indicando que a conversão está melhorando à medida que os produtos se tornam mais fáceis de entender e adquirir. A cobertura cibernética também está sendo agrupada com apólices de responsabilidade geral e profissional, o que aumenta o prêmio médio por conta e ajuda o mercado de seguros comerciais a aprofundar os relacionamentos com clientes empresariais menores.

A Volatilidade Climática está Reprecificando os Riscos de Propriedade Comercial e Interrupção de Negócios

A Munich Re reportou 108 bilhões de USD em perdas seguradas por riscos naturais em 2025 contra 224 bilhões de USD em perdas econômicas totais, deixando uma lacuna de proteção de 116 bilhões de USD que continua a remodelar a subscrição de propriedades no mercado de seguros comerciais. A pressão sobre os prêmios não está mais confinada às zonas de catástrofe costeira, pois as exposições a granizo, inundações e ventos no interior também estão atraindo mais escrutínio de seguradoras e resseguradoras. Essa mudança está ampliando a base de prêmios para o seguro de propriedade comercial, mesmo quando as seguradoras reduzem limites ou restringem o apetite nas localidades de maior risco. O resultado é um mercado de seguros comerciais que ainda está crescendo por meio da reprecificação de propriedades, mas com uma implantação de capital mais seletiva em carteiras expostas. Esse padrão está alterando o posicionamento das seguradoras, pois as empresas com análises de catástrofes mais robustas e suporte de resseguro estão mais bem posicionadas para continuar subscrevendo negócios onde outras estão recuando.

Seguros Incorporados e Distribuição Digital estão Ampliando o Acesso das PMEs

A distribuição incorporada está mudando a forma como empresas menores entram no mercado de seguros comerciais, pois a cobertura agora pode ser oferecida dentro das plataformas onde essas empresas já vendem, realizam operações bancárias ou processam pagamentos. Em 2026, o TikTok Shop e a ERGO NEXT Insurance incorporaram cobertura de responsabilidade geral, responsabilidade profissional, compensação de trabalhadores e seguro cibernético no fluxo de integração de comerciantes, trazendo o seguro comercial para o comércio social em uma escala visível[2]ERGO NEXT Insurance e TikTok Shop, "A Distribuição de Seguros Avança para o Ecossistema de Comércio Social," Insurance Business Magazine, insurancebusinessmag.com. A Munich Re concluiu sua aquisição de 2,6 bilhões de USD da NEXT Insurance em julho de 2025, sinalizando que a distribuição digital nativa para pequenas empresas é agora vista como uma rota estratégica de crescimento, e não como uma iniciativa secundária. A Willis lançou a Zest Insurance na Austrália em junho de 2025 para atender o segmento de PMEs de 9 bilhões de AUD por meio de um modelo totalmente digital, o que demonstra que a reformulação da distribuição está se espalhando por mercados com diferentes tradições de corretagem. Na Espanha, a BBVA Allianz reportou crescimento de 40% nos prêmios de PMEs para 57 milhões de EUR em 2025, demonstrando que a bancassurance digital pode desbloquear a demanda por seguros comerciais que os canais de corretagem padrão não capturaram com a mesma eficácia.

A Subscrição Orientada por Inteligência Artificial está Melhorando o Apetite das Seguradoras por Riscos Comerciais com Histórico Limitado

A subscrição orientada por inteligência artificial está se tornando mais importante no mercado de seguros comerciais porque contas menores e riscos especializados frequentemente chegam com dados incompletos ou irregulares. A AIG afirmou ter processado mais de 370.000 submissões por meio de seu ecossistema de inteligência artificial agêntica, utilizando a plataforma Foundry da Palantir e os modelos Claude da Anthropic com acesso a mais de 4 milhões de pontos de dados do setor. A Verisk lançou seu Assistente de Subscrição Comercial de Inteligência Artificial Generativa em setembro de 2025 para automatizar a recepção de submissões, o enriquecimento de dados e a pontuação de risco em fluxos de trabalho de propriedade comercial[3]Verisk, "Verisk Lança Assistente de Subscrição Comercial de Inteligência Artificial Generativa," Verisk, verisk.com. A Zurich North America também expandiu o uso da inteligência artificial Convr em dezembro de 2025, permitindo que os subscritores gastem menos tempo extraindo dados e mais tempo na seleção e nos relacionamentos com corretores. Isso é relevante porque o mercado de seguros comerciais pode crescer mais rapidamente quando as seguradoras conseguem cotar e aceitar riscos comerciais com histórico limitado que os modelos manuais antes precificavam muito lentamente ou recusavam com frequência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Gravidade dos Sinistros Mantendo os Prêmios Elevados para Compradores Sensíveis ao Preço | -1.1% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Complexidade das Apólices Continuando a Desacelerar a Conversão de PMEs | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Risco de Agregação Reduzindo o Apetite das Seguradoras por Setores Expostos a Catástrofes | -0.4% | Núcleo da Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Lacunas em Dados Legados e Integração Atrasando a Subscrição Automatizada | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Gravidade dos Sinistros está Mantendo os Prêmios Elevados para Compradores Sensíveis ao Preço

O setor de propriedade e acidentes dos Estados Unidos registrou um índice combinado de 92,9% em 2025, mas essa melhora foi auxiliada por uma temporada de furacões amena, e não por um alívio amplo da pressão de responsabilidade civil. Espera-se que a responsabilidade geral e o automóvel comercial registrem índices combinados acima de 100 em 2026, com a responsabilidade geral prevista para figurar entre os piores resultados em mais de 10 anos devido à inflação social, ao financiamento de litígios e a veredictos de grande magnitude. Essa pressão é importante para o mercado de seguros comerciais porque os compradores de médio porte têm menos capacidade de reter riscos por meio de cativas ou autosseguro, de modo que preços mais elevados podem levar a limites menores ou aquisições postergadas. As regras de aprovação de tarifas estaduais em mercados como Califórnia, Flórida e Texas também limitam a velocidade com que as seguradoras podem se ajustar às tendências de sinistros, potencialmente empurrando a seleção adversa para as carteiras admitidas. A Verisk reportou que o crescimento dos prêmios líquidos subscritos nos Estados Unidos desacelerou para 2,9% no primeiro trimestre de 2026, ante 6,8% no primeiro trimestre de 2025, indicando que os preços elevados estão agora encontrando maior resistência dos compradores.

A Complexidade das Apólices Continua a Desacelerar a Conversão de PMEs

A complexidade das apólices ainda desacelera a expansão do mercado de seguros comerciais para PMEs porque muitos proprietários-operadores não têm tempo ou conhecimento técnico para comparar múltiplos tipos de cobertura, exclusões e limites durante um processo de assessoria padrão. O problema é especialmente evidente no seguro cibernético, onde os dados da Geneva Association ainda mostram uma penetração muito baixa entre as PMEs, mesmo que o perfil de risco seja agora muito mais bem compreendido. Isso deixa uma grande lacuna de conversão no mercado de seguros comerciais, particularmente em produtos que exigem mais explicação no ponto de venda do que a cobertura de propriedade ou responsabilidade básica. O modelo intermediado por corretores continua sendo importante para contas complexas, mas também preservou a fricção no segmento com o maior potencial de crescimento. A Simply Business integrou seu mecanismo de precificação ao Diretório de Aplicativos ChatGPT da OpenAI em 2026, demonstrando como ferramentas de descoberta conversacional podem reduzir essa fricção e trazer mais pequenos compradores para o funil de compra[4]Simply Business, "Simply Business Integra o ChatGPT ao Funil de Seguros para PMEs," Insurance Business Magazine, insurancebusinessmag.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ramo de Negócio: Linhas Profissionais Superam uma Base de Prêmios em Diversificaão

O seguro de propriedade comercial representou 29,8% do mercado de seguros comerciais em 2025, tornando-se o maior ramo, pois a maioria das empresas ainda inicia sua transferência de risco com proteção para edifícios, equipamentos, estoques e interrupção de negócios. A propriedade também se manteve proeminente porque a reprecificação vinculada ao clima elevou os prêmios em muitas localidades expostas, mesmo com o momentum das tarifas se suavizando em 2026. O mercado de seguros comerciais ainda utiliza a propriedade como linha âncora principal, mas o crescimento mais forte dentro do mix está se movendo em direção a produtos de responsabilidade mais especializados. Espera-se que as linhas profissionais e financeiras se expandam a um CAGR de 8,8% até 2031, sustentadas pelo aumento da exposição vinculada à governança de inteligência artificial, serviços digitais, responsabilidade de conselho e ações de acionistas. Os prêmios diretos subscritos de D&O nos Estados Unidos atingiram 10,8 bilhões de USD em 2024, e as preocupações com reservas em torno dos anos de acidente de 2023 e 2024 sugerem que as condições de precificação podem se estabilizar ou firmar a partir de 2026, à medida que o desenvolvimento de sinistros se torna mais claro.

O seguro de responsabilidade comercial e o seguro de automóvel comercial permanecem como linhas de nível intermediário importantes no mercado de seguros comerciais, mas ambos continuam a enfrentar pressão da gravidade dos sinistros e dos custos de litígios. A compensação de trabalhadores se destaca como uma linha mais saudável, com o índice combinado esperado para permanecer na faixa de 80 a 90 até 2027, sob reservas disciplinadas e tendências favoráveis de frequência. O seguro marítimo, de aviação e de transporte também está passando por reprecificação à medida que a disrupção geopolítica eleva as exposições de carga, risco de guerra e corredores específicos. Outras coberturas especializadas, incluindo crédito comercial, responsabilidade ambiental e estruturas paramétricas, estão atraindo mais atenção à medida que as empresas tentam fechar lacunas de proteção contra catástrofes e diversificar as fontes de transferência de risco. A emissão de títulos de catástrofe atingiu 25,6 bilhões de USD em 2025, indicando que o suporte do mercado de capitais está se tornando cada vez mais relevante para a forma como o setor de seguros comerciais gerencia as exposições de pico em propriedades e especialidades.

Por Porte de Empresa: O Crescimento das PMEs Supera o Mercado à Medida que as Lacunas de Cobertura se Reduzem

As grandes empresas detinham 67,1% dos prêmios em 2025, refletindo sua maior complexidade de risco, requisitos de cobertura impostos por credores e maior uso de programas estruturados multilinhas. Essa posição permanece sólida porque as grandes contas estão transferindo riscos cibernéticos, climáticos, de cadeia de suprimentos e de responsabilidade civil para colocações cada vez mais personalizadas que ainda dependem de suporte consultivo intensivo. O mercado de seguros comerciais permanece ancorado por esses grandes segurados, mas a oportunidade de crescimento mais rápido está nas empresas que historicamente eram muito custosas para subscrever manualmente. Espera-se que as PMEs cresçam a um CAGR de 7,5% até 2031, bem acima do ritmo geral do mercado de seguros comerciais. Essa expansão mais rápida está vindo de ambos os lados, com maior conscientização dos compradores de um lado e melhores economias de subscrição do outro.

A parcela das PMEs no mercado de seguros comerciais está se beneficiando da aquisição digital, ofertas incorporadas e ferramentas de cotação com menor fricção que podem transformar a demanda latente em compras de apólices concluídas. Em abril de 2026, a Paydibs e a Great Eastern General Insurance introduziram proteção empresarial incorporada por meio de terminais de pagamento digital para micro, pequenas e médias empresas da Malásia, demonstrando como a infraestrutura fintech pode servir como ponto de entrada para seguros comerciais. Na Espanha, a BBVA Allianz aumentou os prêmios de PMEs em 40% em 2025, o que sustenta a visão de que a bancassurance habilitada digitalmente pode alcançar empresas menores com mais eficiência do que a distribuição legada isolada. A subscrição assistida por inteligência artificial também é relevante aqui, pois as seguradoras podem cotar contas de PMEs com histórico limitado com mais rapidez e a custos de atendimento menores do que antes. À medida que essas ferramentas escalam, o mercado de seguros comerciais deve continuar a reduzir a lacuna entre a conscientização sobre riscos e a compra efetiva de apólices entre empresas menores.

Por Canal de Distribuição: Plataformas Digitais Disruptam um Mercado Dominado por Corretores

Agentes e corretores capturaram 56,8% da participação do mercado de seguros comerciais em 2025, o que demonstra que a intermediação consultiva ainda é relevante em um conjunto de produtos que frequentemente envolve personalização, estruturas em camadas e negociação com seguradoras. Esse canal permanece especialmente forte em colocações corporativas de grande porte, linhas excedentes e de excesso, e outros riscos especializados onde a expertise em colocação e os relacionamentos com o mercado ainda são difíceis de automatizar. A bancassurance também mantém um papel relevante em partes da Europa e do Sudeste Asiático, onde os relacionamentos de crédito e seguros estão intimamente ligados. A distribuição direta permanece presente, mas ainda não está remodelando o núcleo das colocações comerciais complexas. O mercado de seguros comerciais, portanto, ainda depende fortemente de corretores para a execução de grandes contas, mesmo que os canais mais novos construam participação na extremidade menor.

As plataformas digitais devem crescer a um CAGR de 10,2% até 2031, tornando-as a rota de distribuição de crescimento mais rápido no mercado de seguros comerciais. O crescimento está sendo impulsionado por seguros incorporados, cotação baseada em inteligência artificial e uma preferência dos compradores por jornadas de compra de autoatendimento em empresas menores. A Aon lançou o Broker Copilot em junho de 2025 para modernizar o trabalho de colocação com inteligência artificial e análise preditiva, enquanto a First Connect superou 500 milhões de USD em prêmios brutos subscritos em 2025 por meio de seu modelo de marketplace digital. As regras da Diretiva de Distribuição de Seguros europeia e as reformas dos serviços financeiros australianos também estão moldando como os canais digitais e de bancassurance documentam a adequação, elevando os requisitos operacionais, mas também criando processos padronizados que podem escalar. O setor de seguros comerciais, portanto, não está caminhando para a eliminação dos corretores, mas para um modelo em que as ferramentas digitais melhoram a velocidade, o acesso e a economia em toda a cadeia de distribuição.

Por Setor Industrial: O Setor de Tecnologia Impulsiona a Demanda por Especialidades Além da Base Manufatureira

A manufatura detinha uma participação de 22,3% em 2025, tornando-se o maior setor vertical, pois combina concentração de propriedades, responsabilidade por produtos, compensação de trabalhadores, dependência da cadeia de suprimentos e exposição ao crédito comercial em uma única base de risco. Ao mesmo tempo, espera-se que a tecnologia da informação e as telecomunicações cresçam a um CAGR de 9,2% até 2031, tornando-se o setor vertical de crescimento mais rápido no mercado de seguros comerciais. O setor está trazendo nova demanda por seguro cibernético, responsabilidade profissional, cobertura de diretores e executivos e proteção contra interrupção de negócios vinculada a operações digitais. A Munich Re reportou que a manufatura representou 33% dos sinistros de seguro cibernético comercial em 2025, o que demonstra que os setores tradicionais também estão se tornando grandes compradores de proteção vinculada à tecnologia. As mudanças tarifárias e o nearshoring estão adicionando outra camada, pois novas instalações de manufatura em destinos como México, Vietnã e Europa Oriental requerem cobertura nova de propriedade, responsabilidade e crédito comercial que as seguradoras não subscreviam anteriormente nessas carteiras.

A construção e o setor imobiliário também estão se tornando mais importantes para o mercado de seguros comerciais porque o investimento em infraestrutura e data centers está expandindo os valores em risco nas coberturas de construção, equipamentos, responsabilidade e atraso operacional. A saúde e as ciências da vida continuam a enfrentar maior exposição à responsabilidade por dispositivos médicos e regulatória, mantendo a proteção especializada relevante mesmo quando a precificação mais ampla se suaviza. Energia e serviços públicos enfrentam tanto risco de ativos físicos quanto incerteza relacionada à transição energética, tornando esse setor uma fonte contínua de demanda especializada de subscrição. O transporte e a logística estão enfrentando exposições crescentes de automóvel e responsabilidade civil, enquanto o comércio varejista e atacadista está migrando de um perfil de risco centrado em propriedades para uma maior dependência de cobertura cibernética e de cadeia de suprimentos. Em conjunto, isso significa que o mercado de seguros comerciais está crescendo não apenas pelo tamanho dos setores, mas por um aumento constante no número de riscos que cada setor agora precisa segurar.

Análise Geográfica

A América do Norte representou 41,6% do mercado de seguros comerciais em 2025, tornando-se a maior base regional. A região se beneficia de requisitos de cobertura obrigatória, alta intensidade de litígios nas linhas de responsabilidade civil e profundo suporte do mercado de capitais para riscos especializados, excedentes e de excesso. A Verisk e a APCIA reportaram um ganho líquido de subscrição de 63 bilhões de USD para o setor de propriedade e acidentes dos Estados Unidos em 2025, enquanto o superávit dos segurados subiu para 1,2 trilhão de USD. O Canadá também está passando por reprecificação vinculada à atualização dos modelos de granizo, incêndios florestais e inundações, enquanto o México está se beneficiando da demanda impulsionada pelo nearshoring por cobertura de propriedade, responsabilidade e crédito comercial. O principal desafio de curto prazo é a gravidade dos sinistros de responsabilidade civil, pois a responsabilidade geral permanece sob pressão e o crescimento dos prêmios nos Estados Unidos desacelerou para 2,9% no primeiro trimestre de 2026 em meio à resistência dos compradores contra os preços elevados.

A Europa permaneceu como a segunda maior região no mercado de seguros comerciais, sustentada por uma base de seguradoras madura e forte capacidade especializada em grandes contas industriais. A MAPFRE Economics reportou que os 20 maiores grupos de seguros europeus registraram prêmios de 922,8 bilhões de EUR (150 bilhões de USD) em 2025, alta de 4,6%. A Zurich reportou crescimento de 8% em termos comparáveis em suas operações de seguros comerciais na EMEA no primeiro trimestre de 2026, indicando que o momentum de subscrição continuou mesmo com a precificação tornando-se mais competitiva. A Europa Central e Oriental ainda oferece espaço para expansão, pois a penetração de seguros permanece bem abaixo dos níveis da Europa Ocidental, deixando uma margem significativa à medida que a sofisticação em gestão de riscos empresariais melhora. As regras de Solvência II e da Diretiva de Distribuição de Seguros continuam a moldar a disciplina de capital e os padrões de distribuição, o que favorece os incumbentes que já operam em escala na região.

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 7,9% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de seguros comerciais. Os prêmios regionais cresceram 14% para 1,4 trilhão de USD em 2026, com a Ásia-Pacífico representando 28% do crescimento global de prêmios de seguros, indicando que a região está adicionando volume mais rapidamente do que a América do Norte e a Europa. As tarifas de seguros comerciais na Ásia caíram 5% no primeiro trimestre de 2026, mas a demanda permaneceu firme porque a regulamentação cibernética, a expansão industrial e os sinistros climáticos mantiveram as empresas focadas em proteção estruturada. Espera-se que a Índia seja um dos contribuintes de demanda incremental mais fortes até 2031, pois a expansão manufatureira, o investimento em infraestrutura e a regulamentação de dados estão ampliando a base segurável. O Oriente Médio e a África permanecem menores dentro do mercado de seguros comerciais. Ainda assim, Dubai está fortalecendo seu papel na colocação regional, enquanto a América do Sul está vendo um melhor momentum nas linhas de construção, energia e crédito comercial vinculadas aos gastos em infraestrutura e aos fluxos de commodities.

Cenário Competitivo

O mercado de seguros comerciais permanece moderadamente concentrado, com grandes seguradoras globais mantendo posições sólidas em negócios especializados e de grandes contas, enquanto seguradoras regionais e concorrentes focados competem de forma mais seletiva. Allianz, AXA, Chubb, Zurich e AIG continuam a moldar a precificação, a capacidade e os padrões de subscrição em muitos dos segmentos comerciais de maior valor. O padrão competitivo atual no mercado de seguros comerciais está centrado em escala especializada, subscrição habilitada por inteligência artificial e parcerias de distribuição digital. Essa combinação é importante porque o crescimento está vindo tanto de categorias de risco complexas quanto de empresas menores que precisam de acesso mais rápido e simples à cobertura. O resultado é um mercado onde a escala ainda importa, mas a qualidade de execução em tecnologia e distribuição está se tornando uma fonte mais visível de diferenciação.

A Zurich buscou fortalecer sua posição especializada ao protocolar em junho de 2026 junto à Comissão Europeia um pedido de aprovação para adquirir a Beazley por 8,1 bilhões de USD, o que criaria uma plataforma especializada combinada com cerca de 15 bilhões de USD em prêmios brutos subscritos e economias anuais de custos estimadas em 150 milhões de USD até 2029. A Allianz escolheu uma rota diferente em maio de 2026, expandindo seu relacionamento global de seguro cibernético com a Coalition, conferindo à MGA a responsabilidade principal pela precificação, desenvolvimento de produtos, mitigação de riscos e gestão de sinistros em seguro cibernético comercial autônomo. Esses dois movimentos mostram que os líderes do mercado de seguros comerciais não estão seguindo um único modelo, pois alguns estão adquirindo escala especializada enquanto outros estão delegando a execução especializada a parceiros orientados por tecnologia. Os resultados do primeiro trimestre de 2026 da Chubb também demonstraram o valor da diversificação geográfica, com os prêmios líquidos subscritos consolidados subindo para 14 bilhões de USD e o crescimento fora da América do Norte permanecendo particularmente forte. Isso reforça o ponto de que as seguradoras líderes estão equilibrando a especialização com a diversificação geográfica à medida que as condições de precificação se normalizam.

Outro grande campo de batalha no mercado de seguros comerciais é a eficiência de subscrição, especialmente em seguro cibernético para PMEs, estruturas paramétricas e responsabilidade do setor de tecnologia. O programa de inteligência artificial agêntica da AIG já processou mais de 370.000 submissões, o que sugere que a velocidade de subscrição e o enriquecimento de dados estão se tornando ativos competitivos importantes, e não apenas melhorias de back-office. A aquisição da NEXT Insurance pela Munich Re envia uma mensagem semelhante pelo lado da distribuição, pois a maior resseguradora moveu-se diretamente para uma seguradora nativa digital para pequenas empresas a fim de melhorar o acesso a uma base de compradores fragmentada. Novos participantes, incluindo MGAs com arquitetura de interface de programação de aplicativos e provedores de seguros incorporados, dificilmente deslocarão os incumbentes em grandes contas tão cedo. Ainda assim, estão melhorando constantemente a economia de conversão onde os modelos legados eram mais fracos. As seguradoras estabelecidas, portanto, lideram o mercado de seguros comerciais, enquanto as fronteiras da concorrência estão se deslocando em direção a empresas que conseguem combinar solidez de capital com entrega mais rápida de produtos e menor custo de aquisição.

Líderes do Setor de Seguros Comerciais

-

Allianz SE

-

AXA SA

-

Chubb Limited

-

Zurich Insurance Group Ltd.

-

The Travelers Companies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Zurich Insurance Group protocolou junto à Comissão Europeia um pedido de aprovação regulatória para adquirir a seguradora especializada Beazley por aproximadamente 8,1 bilhões de USD, financiado por aproximadamente 3 bilhões de USD em caixa existente, 2,9 bilhões de USD em novas linhas de crédito e uma captação de capital de 5 bilhões de USD concluída em março de 2026. Espera-se que a entidade combinada gere aproximadamente 15 bilhões de USD em prêmios brutos subscritos especializados anualmente, com meta de 150 milhões de USD em economias anuais de custos até 2029 e mais de 1 bilhão de USD em oportunidades de receita incremental no médio prazo.

- Maio de 2026: A Allianz Commercial e a Coalition assinaram um acordo estratégico global estabelecendo a Coalition como parceira exclusiva da Allianz para seguro cibernético comercial autônomo em todos os segmentos comerciais. A Coalition assume a responsabilidade principal pela precificação, desenvolvimento de produtos, mitigação de riscos e gestão de sinistros, com lançamento inicial nos Estados Unidos, Reino Unido, Austrália, Alemanha, Dinamarca e Suécia.

- Abril de 2026: A Paydibs e a Great Eastern General Insurance Malaysia lançaram uma solução de seguro comercial incorporado agrupada com terminais de pagamento digital para micro, pequenas e médias empresas na Malásia, representando um dos primeiros desdobramentos no Sudeste Asiático de seguro comercial incorporado por meio de infraestrutura de pagamento fintech.

- Dezembro de 2025: A American International Group formou o Sindicato Lloyd's 2479 em parceria com a Amwins e a Blackstone, com capacidade inicial de subscrição de 300 milhões de USD em prêmios gerenciados pela Talbot Underwriting. O sindicato utiliza a plataforma Foundry da Palantir e modelos de linguagem de grande escala com acesso a mais de 4 milhões de pontos de dados do setor para subscrição de carteira assistida por inteligência artificial, representando uma aplicação direta de inteligência artificial agêntica à seleção de riscos de seguros comerciais no Lloyd's.

Escopo do Relatório Global do Mercado de Seguros Comerciais

| Seguro de Propriedade Comercial |

| Seguro de Responsabilidade Comercial |

| Seguro de Automóvel Comercial |

| Linhas Profissionais e Financeiras (D&O, E&O, etc.) |

| Seguro Marítimo, de Aviação e de Transporte |

| Seguro de Compensação de Trabalhadores e Responsabilidade do Empregador |

| Outras Linhas Especializadas e de Nicho (Crédito Comercial, Risco Político, Responsabilidade Ambiental, Despesas Jurídicas, Paramétrico, etc.) |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Agentes e Corretores |

| Direto |

| Bancassurance |

| Plataformas Digitais |

| Manufatura |

| Construção e Imóveis |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Comércio Varejista e Atacadista |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Ramo de Negócio | Seguro de Propriedade Comercial | |

| Seguro de Responsabilidade Comercial | ||

| Seguro de Automóvel Comercial | ||

| Linhas Profissionais e Financeiras (D&O, E&O, etc.) | ||

| Seguro Marítimo, de Aviação e de Transporte | ||

| Seguro de Compensação de Trabalhadores e Responsabilidade do Empregador | ||

| Outras Linhas Especializadas e de Nicho (Crédito Comercial, Risco Político, Responsabilidade Ambiental, Despesas Jurídicas, Paramétrico, etc.) | ||

| Por Porte de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Canal de Distribuição | Agentes e Corretores | |

| Direto | ||

| Bancassurance | ||

| Plataformas Digitais | ||

| Por Setor Industrial | Manufatura | |

| Construção e Imóveis | ||

| Tecnologia da Informação e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Energia e Serviços Públicos | ||

| Transporte e Logística | ||

| Comércio Varejista e Atacadista | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para 2031 para seguros comerciais em nível mundial?

Espera-se que o mercado de seguros comerciais atinja 2,1 trilhões de USD até 2031, subindo de 1,6 trilhão de USD em 2026 a um CAGR de 5,9%.

Qual geografia lidera o volume global de prêmios atualmente?

A América do Norte detinha 41,6% de participação em 2025, sustentada por cobertura obrigatória, profunda capacidade especializada e alta demanda impulsionada por litígios.

Qual região está se expandindo mais rapidamente até 2031?

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 7,9% até 2031, à medida que a industrialização, os gastos em infraestrutura e as mudanças regulatórias ampliam a base segurável.

Qual ramo de negócio é o maior e qual está crescendo mais rapidamente?

A propriedade comercial foi o maior ramo com 29,8% de participação em 2025, enquanto as linhas profissionais e financeiras devem crescer mais rapidamente a um CAGR de 8,8% até 2031.

Por que as PMEs estão se tornando mais importantes para as seguradoras?

Espera-se que as PMEs cresçam a um CAGR de 7,5% até 2031 porque os seguros incorporados, a subscrição por inteligência artificial e as plataformas digitais estão reduzindo os custos de aquisição e atendimento.

Como a tecnologia está mudando a subscrição e a distribuição?

As seguradoras estão usando inteligência artificial para processar submissões com mais rapidez e melhorar a seleção de riscos com histórico limitado, enquanto os canais digitais e incorporados estão facilitando para empresas menores descobrir e adquirir cobertura.

Página atualizada pela última vez em: