Tamanho e Participação do Mercado de Seguros B2B2C

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.27 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

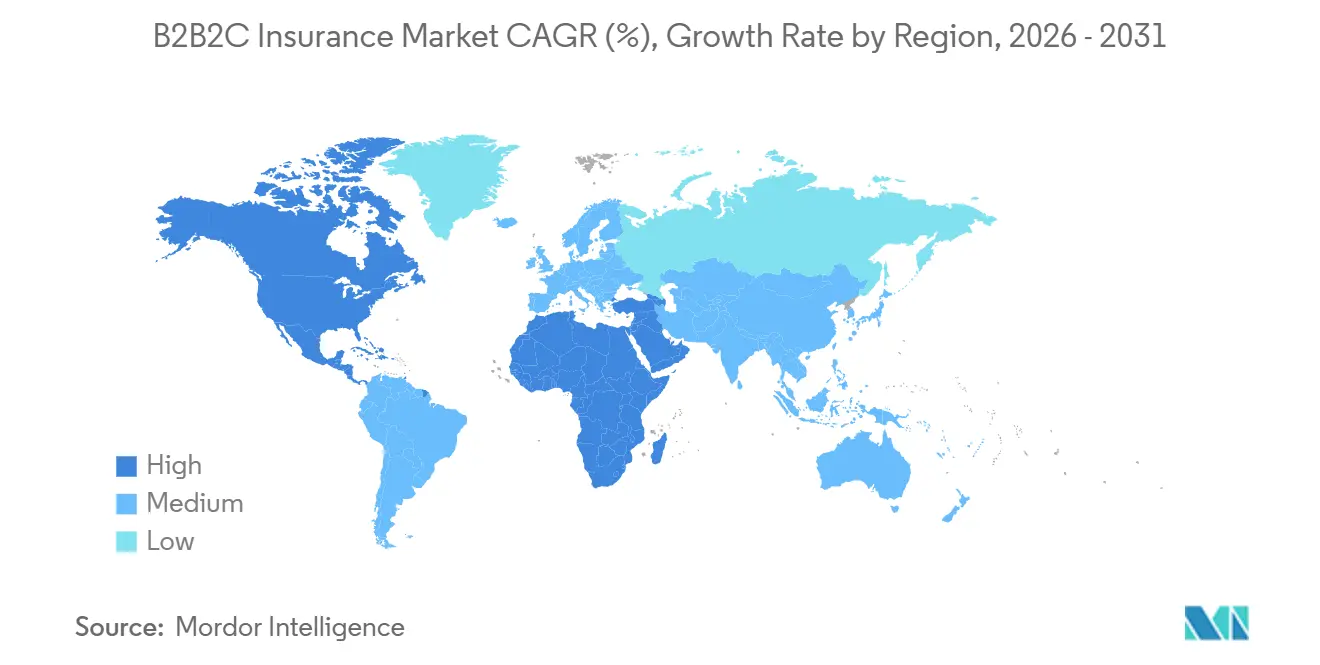

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

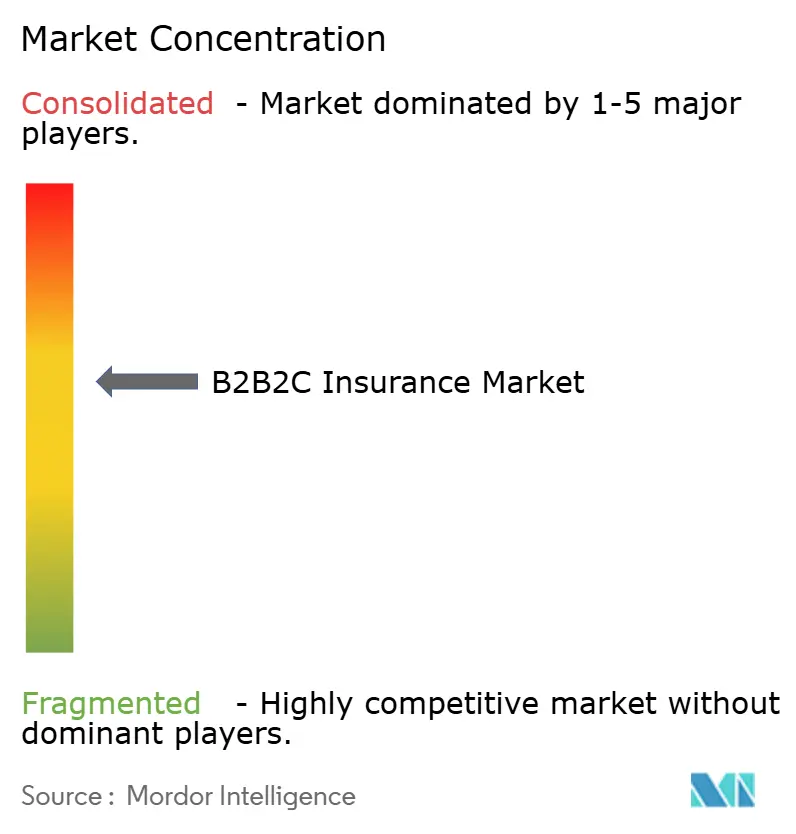

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros B2B2C por Mordor Intelligence

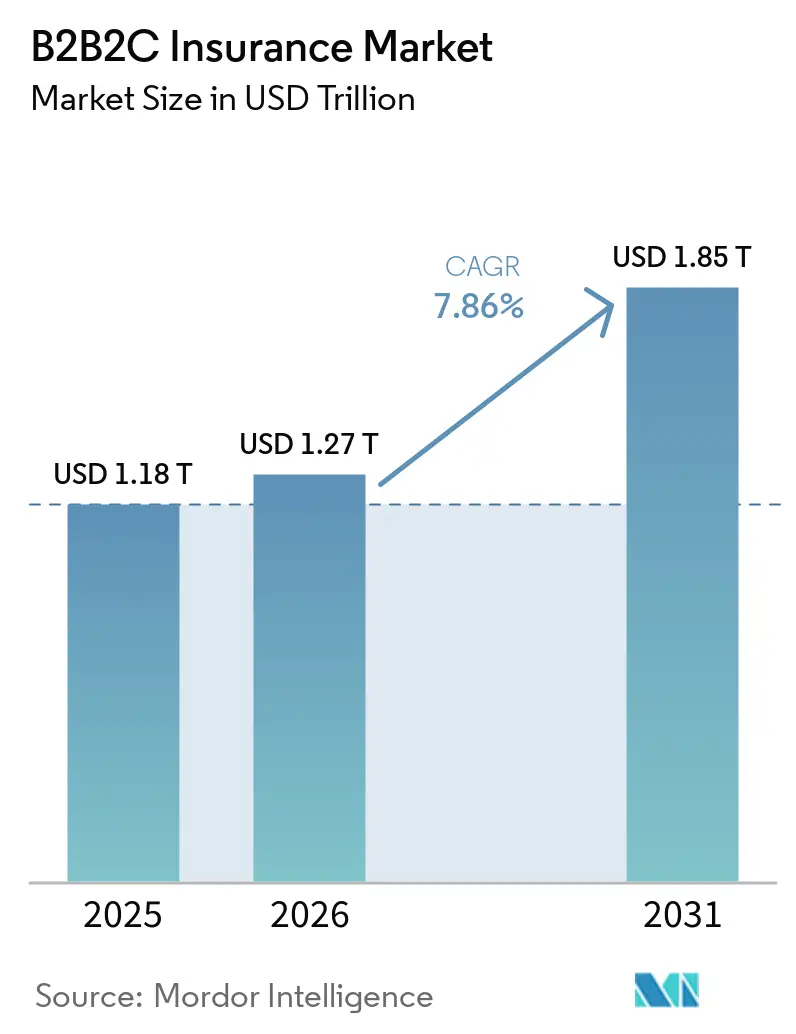

Espera-se que o tamanho do Mercado de Seguros B2B2C aumente de USD 1,18 trilhão em 2025 para USD 1,27 trilhão em 2026 e atinja USD 1,85 trilhão até 2031, crescendo a um CAGR de 7,86% no período de 2026 a 2031.

O crescimento do mercado de seguros B2B2C está sendo impulsionado pela convergência da infraestrutura bancária, tecnologia de distribuição com API em primeiro lugar e pressão regulatória para reduzir as lacunas de proteção em mercados emergentes. O modelo entrou em uma fase mais escalável porque as seguradoras agora podem distribuir por meio de empresas parceiras não seguradoras com menor atrito de integração, e a proteção de marca branca pode ser adicionada por plataformas de tamanhos muito diferentes. O capital continua fluindo para a infraestrutura que sustenta essa mudança, com o investimento global em insurtech aumentando para USD 8,6 bilhões em 2025, apoiando o design de produtos, administração de apólices, automação de sinistros e integração de parceiros em todo o mercado de seguros B2B2C. O posicionamento competitivo está se separando entre seguradoras globais que estão ampliando a distribuição liderada por parceiros por meio de seus próprios trilhos digitais e plataformas de orquestração neutras que agregam seguradoras, produtos e geografias para o mercado de seguros B2B2C. As oportunidades mais fortes estão onde o tráfego de parceiros já está ativo no ponto de venda, enquanto o principal obstáculo de curto prazo para o mercado de seguros B2B2C continua sendo o custo e a complexidade da conformidade multijurisdicional para implantações transfronteiriças.

Principais Conclusões do Relatório

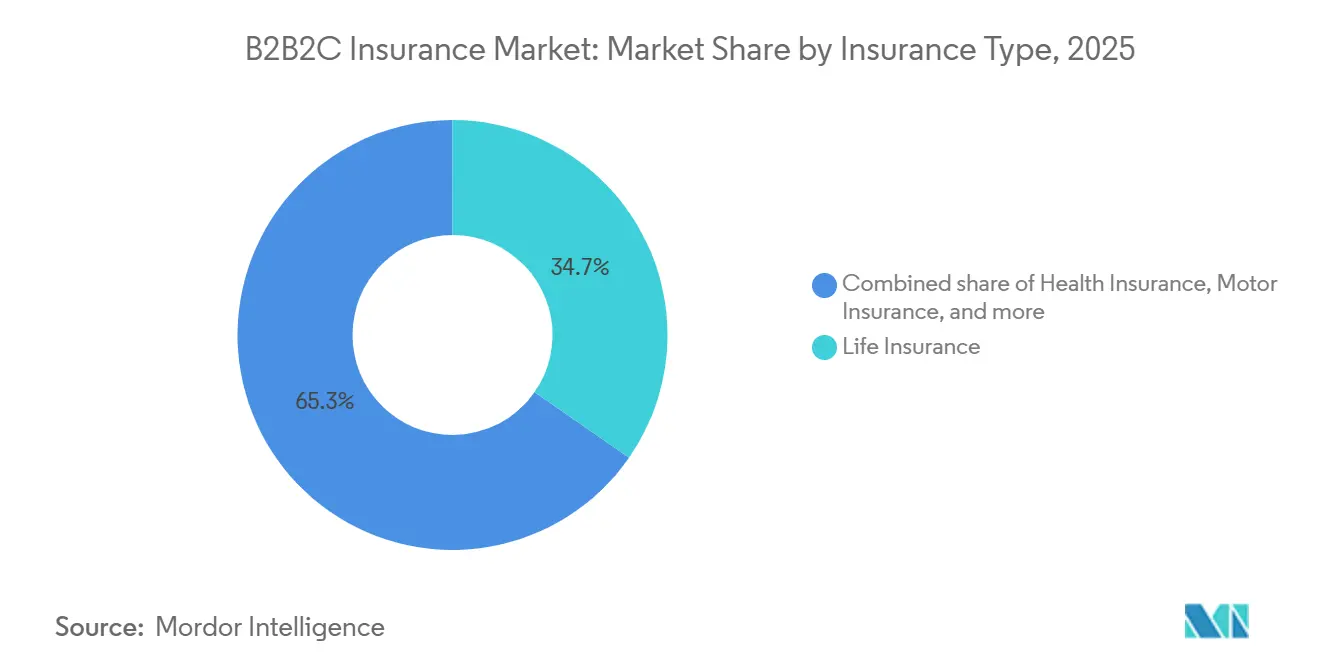

- Por tipo de seguro, o seguro de vida representou 34,7% da participação do mercado de seguros B2B2C em 2025, enquanto o seguro de dispositivos, gadgets e eletrônicos está projetado para crescer a um CAGR de 11,9% até 2031.

- Por modelo de distribuição, o bancassurance deteve 56,4% da participação do mercado de seguros B2B2C em 2025, enquanto as parcerias incorporadas, no ponto de venda e ancilares estão projetadas para crescer a um CAGR de 12,5% até 2031.

- Por geografia, a Ásia-Pacífico representou 35,2% do tamanho do mercado de seguros B2B2C em 2025, enquanto o Oriente Médio e a África estão projetados para crescer a um CAGR de 10,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros B2B2C

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Checkout Digital Sem Fricção | +2.0% | Global, concentrado na América do Norte, Europa Ocidental e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A Distribuição Incorporada Reduz o Custo de Aquisição de Clientes | +1.6% | Global, com ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Fechar a Lacuna de Proteção | +1.0% | Ásia-Pacífico, MEA, América do Sul, programas nacionais na Índia, GCC, Nigéria | Médio prazo (2 a 4 anos) |

| Parcerias com API em Primeiro Lugar com BigTechs e fintechs | +1.3% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Plataformas de SaaS Verticais Voltadas para Cobertura de PMEs | +0.6% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Dados de IoT em Tempo Real Viabilizando Microsseguros | +0.7% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Checkout Digital Sem Fricção

O impulso em direção ao seguro no ponto de compra no mercado de seguros B2B2C reflete uma mudança mais ampla no comportamento do consumidor, na qual os compradores estão mais dispostos a aceitar proteção quando ela aparece dentro de um fluxo de transação familiar. Nesse contexto, a oferta não é tratada como uma jornada de compra separada, o que melhora a visibilidade, reduz o atrito e torna a cobertura baseada em contexto mais fácil de entender. O BCG observou em 2025 que os modelos incorporados já registravam conversões mais fortes do que as propostas independentes, com plataformas usando o comportamento de checkout em tempo real para apoiar a precificação dinâmica de microsseguros[1]Boston Consulting Group, "Sucesso no Seguro Incorporado, Acerte sua Pilha Tecnológica," BCG, bcg.com. O mesmo estudo também afirmou que empresas não seguradoras que agrupam seguros com produtos e serviços devem controlar mais de um terço dos negócios globais de propriedade e acidentes nos próximos anos, o que eleva o custo estratégico de atrasar investimentos no mercado de seguros B2B2C. À medida que mais parceiros controlam a camada de checkout, as seguradoras que não conseguem conectar seus produtos diretamente a esses momentos correm o risco de perder tanto a conversão quanto o ciclo de retroalimentação de dados que melhora a precificação ao longo do tempo.

A Distribuição Incorporada Reduz o Custo de Aquisição de Clientes

Os custos de aquisição de clientes no mercado de seguros B2B2C são frequentemente mais baixos do que nos modelos diretos ou de agência, porque o parceiro já detém o relacionamento com o cliente e absorve grande parte do esforço de originação dentro de sua venda principal. A Cover Genius afirmou em 2026 que havia protegido mais de 41 milhões de clientes globalmente e vendido mais de 100 milhões de apólices por meio de integrações de API, demonstrando como uma única arquitetura técnica pode suportar a emissão de apólices em escala em muitos países[2]Cover Genius, "Turkish Airlines Renova Parceria Plurianual com a Cover Genius para Acelerar o Futuro da Proteção Incorporada," Cover Genius, covergenius.com. Essa vantagem de custo é mais relevante para linhas de prêmio mais baixo, como microcobertura de viagem, proteção de dispositivos e produtos modulares vinculados a empréstimos, que têm dificuldade em sustentar a economia de agentes. O mercado de seguros B2B2C também está se separando entre empresas que oferecem recuperação básica de cotações e empresas que fornecem vinculação em tempo real, automação de sinistros e orquestração de parceiros em uma única plataforma. À medida que a economia dos parceiros se aperta, os operadores de crescimento mais rápido no mercado de seguros B2B2C estão se afastando de integrações pontuais e avançando em direção a uma infraestrutura multiparcerias repetível que pode defender as margens em volumes mais altos.

Parcerias com API em Primeiro Lugar com BigTechs e fintechs

A orquestração com API em primeiro lugar tornou-se uma alavanca central de crescimento no mercado de seguros B2B2C porque reduz o tempo de integração, simplifica a integração de parceiros e permite que uma única conexão suporte múltiplas linhas de seguro em múltiplos países. A parceria da bolttech com o ING em junho de 2026, lançada nos Países Baixos, Itália, Polônia e Bélgica, mostra como uma única camada de orquestração pode ajudar um grande banco a oferecer produtos de proteção dentro de seu modelo de banco por assinatura sem construir cada link de seguradora separadamente[3]bolttech, "ING Seleciona a bolttech como Parceira Estratégica para Soluções de Seguros e Proteção," bolttech, bolttech.io. Esse tipo de configuração dá à plataforma mais controle sobre o posicionamento do produto, o design de renovação e a experiência do cliente, enquanto as seguradoras competem pelo acesso dentro do mesmo framework digital. A Associação de Genebra relatou que o Chubb Studio processou 2,5 bilhões de chamadas de API em 2023 por meio de mais de 200 parceiros em bancos, comércio eletrônico e mobilidade, o que ilustra o benchmark de escala que agora molda as expectativas competitivas no mercado de seguros B2B2C. Com o tempo, as plataformas que coletam dados de precificação, sinistros e renovação em muitas seguradoras terão uma posição informacional mais forte, o que pode deslocar o poder de barganha para longe das seguradoras que não garantem direitos de dados comparáveis.

Dados de IoT em Tempo Real Viabilizando Microsseguros

A cobertura vinculada à IoT está abrindo uma camada de produto mais granular no mercado de seguros B2B2C, onde a precificação e a proteção podem responder a sinais de dispositivos em vez de depender apenas de premissas anuais estáticas. A Munich Re e a HSB lançaram os sensores Meshify Defender Slim em maio de 2025, conectados por meio do Amazon Sidewalk, para suportar detecção de vazamentos em tempo real, alertas imediatos e gerenciamento de risco de propriedade mais dinâmico[4]Munich Re HSB, "Os Novos Sensores Slim da HSB Expandem o Programa de IoT para Edifícios Habitacionais e Residências por meio do Amazon Sidewalk," Munich Re, munichre.com. A Zurich Insurance em Hong Kong expandiu sua proteção incorporada relacionada à robótica por meio de uma parceria em junho de 2026 com a YAS, na qual os microprêmios mensais foram agrupados nas taxas de robótica como serviço e permaneceram em grande parte invisíveis para o comprador. Esses exemplos mostram que o mercado de seguros B2B2C está avançando em direção a coberturas de menor duração, coberturas mais vinculadas a eventos e maior facilidade de adesão a assinaturas de serviços. O desafio de subscrição é igualmente importante porque as seguradoras que não conseguem ingerir e usar dados operacionais em tempo real podem enfrentar seleção adversa em relação a concorrentes que precificam ativos monitorados com maior precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de Conformidade Multijurisdicional Fragmentado | -1.3% | Global, mais agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Obstáculos de Privacidade de Dados e Gestão de Consentimento | -0.9% | Europa, frameworks em evolução na Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Conflito de Canal com Agentes e Agregadores | -0.6% | Europa, América do Norte e Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Histórico Atuarial Escasso para Cobertura Granular | -0.5% | Global, mais agudo em MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade Multijurisdicional Fragmentado

A expansão transfronteiriça continua sendo uma das pressões de custo mais evidentes sobre o mercado de seguros B2B2C porque licenciamento, aprovação de produtos, status de intermediário e obrigações de divulgação ainda variam amplamente entre os regimes nacionais. Mesmo onde existe um framework comum, a interpretação prática pode diferir o suficiente para retardar os lançamentos e adicionar despesas legais e operacionais fixas para cada mercado acessado. Esse ônus favorece grandes seguradoras e plataformas estabelecidas que podem absorver custos recorrentes de conformidade em muitas jurisdições, enquanto operadores menores enfrentam uma economia unitária mais estreita à medida que sua presença se expande. A KPMG Law destacou que as estruturas de seguro incorporado exigem um design jurídico cuidadoso de funções, responsabilidades e arranjos de distribuição, reforçando a ideia de que a conformidade pode moldar a viabilidade comercial tanto quanto a demanda. O mercado de seguros B2B2C, portanto, cresce mais rapidamente onde a escala técnica é combinada com a prontidão regulatória, porque o tráfego de distribuição por si só não se converte de forma eficiente quando os caminhos de aprovação permanecem fragmentados.

Obstáculos de Privacidade de Dados e Gestão de Consentimento

A governança de dados é outro freio significativo no mercado de seguros B2B2C porque dados transacionais e comportamentais podem melhorar a subscrição, mas as permissões de uso de dados não acompanham o ritmo da integração de parceiros. As regras de limitação de finalidade do GDPR dificultam a reutilização de dados de plataformas para refinamentos de precificação e subscrição sem o consentimento distinto do consumidor, reduzindo algumas das vantagens de eficiência que os modelos incorporados de outra forma capturariam. Isso cria condições operacionais desiguais entre regiões, pois mercados com frameworks de consentimento mais flexíveis podem suportar um uso mais amplo de dados comportamentais e um ajuste de produto mais rápido. A Assurant afirmou em 2025 que uma seguradora europeia reduziu os custos de conformidade em 30% por meio de uma migração para uma plataforma nativa em nuvem com controles regulatórios incorporados, o que mostra que a arquitetura de privacidade por design pode proteger a economia mesmo sob regras mais rígidas. No mercado de seguros B2B2C, a questão não é apenas o risco legal, mas também se as permissões de dados, os sistemas de apólices e as jornadas dos parceiros são projetados juntos desde o início, em vez de serem montados posteriormente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dispositivos Perturbando a Liderança de Longa Data da Distribuição de Vida

O seguro de vida deteve 34,7% da participação do mercado de seguros B2B2C em 2025, apoiado pela adequação de longa data entre produtos orientados à poupança e a distribuição por bancassurance. Os bancos já gerenciam relacionamentos de depósito, salário, empréstimo e patrimônio, portanto, podem inserir produtos de vida de longa duração em uma jornada do cliente construída sobre confiança e contato recorrente. Esse alinhamento suporta maior persistência, especialmente para estruturas de dote e vida inteira, onde a economia do produto se beneficia da retenção plurianual. Dentro do setor de seguros B2B2C mais amplo, isso confere aos produtos de vida uma vantagem estrutural que está menos ligada à precificação de curto prazo e mais ao design do canal. Saúde, automóvel, propriedade, viagem e proteção de crédito ou pagamento também permanecem importantes, mas seus padrões de crescimento dependem mais de seu posicionamento em transações de empréstimo, varejo, mobilidade e serviços.

A proteção de crédito e pagamento ilustra claramente essa mudança, porque a cobertura se torna mais fácil de escalar quando é incorporada a um evento de empréstimo em vez de ser vendida após o fato. O programa de proteção de credor incorporado do BNP Paribas Cardif em 2026 para o BanCoppel no México mostra como as plataformas de empréstimo digital podem estender a cobertura modular a grupos de mutuários desassistidos por meio de infraestrutura liderada por API. O seguro de dispositivos, gadgets e eletrônicos é o segmento de crescimento mais rápido do mercado de seguros B2B2C, com um CAGR de 11,9% de 2026 a 2031, à medida que os custos de substituição aumentam e os parceiros de telecomunicações, varejo e plataformas tornam a proteção uma parte mais padrão do fluxo de compra. Outras linhas pessoais, como cobertura de animais de estimação e cibernética, ainda são menores, mas estão se formando em torno da mesma lógica, onde o tráfego de propriedade do parceiro pode apresentar cobertura exatamente no ponto de necessidade. Em todo o mercado de seguros B2B2C, a mudança em direção a microsseguros de menor duração e vinculados a eventos está lentamente corroendo o domínio da estrutura tradicional de apólice anual.

Por Modelo de Distribuição: Escala do Bancassurance Versus Velocidade Incorporada

O bancassurance representou 56,4% do mercado de seguros B2B2C em 2025, refletindo as vantagens de escala criadas por acordos de exclusividade de longa data, dados densos de clientes e amplo alcance físico e digital. O modelo ainda se beneficia do fato de que os bancos podem incorporar seguros em relacionamentos financeiros existentes em vez de construir funis de aquisição separados para cada linha de produto. Na China, o canal de bancassurance ultrapassou um marco importante em 2025, quando os novos prêmios únicos superaram os volumes do canal de agência pela primeira vez em 14 anos, e a participação do canal entre as principais seguradoras subiu para 63%. Esse resultado é importante porque mostra como uma parte madura do mercado de seguros B2B2C ainda pode ganhar participação quando regulamentação, adequação do produto e comportamento de poupança das famílias se alinham. Também explica por que as parcerias de longa duração entre bancos e seguradoras continuam atraindo investimentos e por que os novos entrantes têm dificuldade em deslocá-las rapidamente.

As parcerias incorporadas, no ponto de venda e ancilares estão projetadas para se expandir a um CAGR de 12,5% de 2026 a 2031, tornando-as o formato de distribuição de crescimento mais rápido no mercado de seguros B2B2C. O modelo de agente geral gestor do ING em 2026, viabilizado pela plataforma de orquestração da Qover, mostrou que os bancos não estão mais satisfeitos em atuar apenas como canais de referência e estão avançando em direção a um maior controle sobre solicitações, cobrança de prêmios e fluxos de sinistros. As parcerias de afinidade, associação e fidelidade permanecem relevantes porque esquemas de empregadores, grupos de membros e relacionamentos de programas recorrentes ainda fornecem acesso estável a grupos de clientes definidos. O que está mudando é o contexto, pois as estruturas de fidelidade estão cada vez mais vinculadas a ecossistemas de companhias aéreas, associações de transporte por aplicativo e assinaturas de varejo, em vez de apenas associações tradicionais. Isso deixa o mercado de seguros B2B2C com dois motores paralelos, um construído sobre a escala bancária e outro construído sobre a velocidade do parceiro digital, e ambos provavelmente coexistirão por anos em vez de se substituírem completamente.

Análise Geográfica

A Ásia-Pacífico capturou 35,2% do mercado de seguros B2B2C em 2025, tornando-se a maior base regional para a receita atual. A região combina forte infraestrutura de bancassurance com comportamento de super-app, alto engajamento móvel e um ambiente de políticas que tem sido geralmente mais disposto a apoiar testes de distribuição digital. Um relatório da Ageas, bolttech e do Observatório de Finanças Abertas e Seguros afirmou que o seguro incorporado na Ásia-Pacífico representa 10% do total de prêmios brutos subscritos de não-vida por meio de canais incorporados, o dobro da participação de 5% da Europa, destacando a curva de adoção mais forte da região. Na China, 10 companhias de seguros afiliadas a bancos geraram CNY 477,5 bilhões (USD 66 bilhões) em prêmios em 2025 e registraram forte crescimento de lucros, sublinhando a melhoria na economia do canal à medida que a disciplina de taxas se fortaleceu. O impulso regional também se ampliou em 2026, quando a MSIG Asia nomeou a Peak3 como sua parceira de plataforma digital para distribuição em múltiplos mercados, reforçando a profundidade operacional já presente no mercado de seguros B2B2C da Ásia-Pacífico.

A América do Norte e a Europa são partes mais maduras do mercado de seguros B2B2C, mas ambas continuam evoluindo à medida que as seguradoras avançam além das estruturas tradicionais de agência e aprofundam a distribuição liderada por parceiros. Na América do Norte, o SaaS vertical, os ecossistemas de credores e o comércio de plataformas estão ampliando a cobertura para pequenas empresas e consumidores, o que importa porque o tráfego de propriedade do parceiro reduz o atrito de aquisição. A Europa continua sendo um terreno de prova crítico para parcerias de varejo e serviços financeiros, onde as seguradoras estão usando marcas existentes e jornadas de clientes para posicionar a proteção de forma mais direta nas transações diárias. O acordo da Allianz no Reino Unido com o Sainsbury's Bank, iniciado em novembro de 2025, reflete como um grande incumbente pode ampliar seu alcance por meio da distribuição financeira vinculada ao varejo sem depender de um caminho tradicional de vendas de seguros independente. A América do Sul ainda está em estágios iniciais de desenvolvimento, mas a atividade em bancos digitais e serviços financeiros baseados em aplicativos sugere que o mercado de seguros B2B2C da região tem espaço para crescer à medida que a proteção incorporada se torna uma característica mais padrão em plataformas financeiras mais amplas.

O Oriente Médio e a África são as geografias de crescimento mais rápido no mercado de seguros B2B2C, com um CAGR previsto de 10,8% de 2026 a 2031. O crescimento está sendo moldado pela expansão da cobertura de saúde obrigatória no GCC e pelos ecossistemas financeiros liderados por dispositivos móveis na África Subsaariana que podem suportar um acesso a seguros mais escalável. O mercado de seguros B2B2C nessa região se beneficia quando as seguradoras podem vincular a proteção a pagamentos, folha de pagamento, empréstimos ou uso de serviços, porque esses canais resolvem partes do problema de distribuição que os modelos de agência têm tido dificuldade em abordar. O estudo Pulse de 2026 da Organização de Seguros Africanos constatou que as redes financeiras móveis já alcançam quase metade da população adulta em vários mercados africanos de baixa renda, fornecendo às seguradoras uma camada de dados utilizável para design de produtos, precificação e engajamento em sinistros. Mesmo assim, a baixa penetração de seguros e os limites estruturais na profundidade de distribuição e resseguro significam que o mercado de seguros B2B2C no Oriente Médio e na África provavelmente permanecerá liderado por parcerias em vez de agentes no futuro previsível.

Cenário Competitivo

O mercado de seguros B2B2C permanece moderadamente concentrado no nível das seguradoras, onde Allianz, AXA, Chubb, Zurich e Generali detêm amplas capacidades técnicas, regulatórias e de balanço patrimonial em várias linhas de produtos e territórios. Ao mesmo tempo, a camada de orquestração e intermediação é mais fragmentada, com plataformas de insurtech competindo em qualidade de API, cobertura de parceiros, profundidade analítica e alcance jurisdicional. A Associação de Genebra relatou em 2024 que mais de 80% das empresas de resseguro e seguros pesquisadas já trabalhavam com empresas de tecnologia para construir ecossistemas de plataformas digitais, enquanto menos de 40% haviam adotado um modelo de parceiro puro em plataformas de terceiros existentes. Essa divisão sugere que muitos incumbentes no mercado de seguros B2B2C ainda preferem infraestrutura proprietária, mesmo que plataformas neutras ganhem relevância na distribuição de parceiros. A pressão competitiva está aumentando porque bancos, varejistas, fabricantes de equipamentos originais e plataformas de serviços querem cada vez mais controle sobre a jornada do cliente, reduzindo o poder de barganha das seguradoras que não conseguem integrar rapidamente ou flexibilizar seu design de produto.

As áreas mais abertas no mercado de seguros B2B2C continuam sendo as linhas comerciais de PMEs subpenetradas, a microproteção sensível ao clima em regiões de baixa cobertura e as ofertas incorporadas de vida e saúde dentro de bancos digitais e ecossistemas de aplicativos. O que separa os vencedores não é a existência de um produto, mas a capacidade de conectar precificação, emissão de apólices, atendimento e sinistros em uma única jornada de parceiro sem trabalho manual intenso. O lançamento da Aviva em março de 2026 de um aplicativo de seguros no ChatGPT, em parceria com a OpenAI, mostrou como os experimentos de distribuição estão avançando além da arquitetura de comparação de preços para interfaces digitais conversacionais. Os padrões de investimento apoiam essa direção, com plataformas de subscrição lideradas por inteligência artificial e distribuição incorporada continuando a atrair capital que fortalece a integração, a automação e a análise de parceiros em todo o mercado de seguros B2B2C. As empresas que já detêm aprovações regulatórias em muitos países podem converter novas parcerias mais rapidamente do que os novos entrantes, o que amplia uma vantagem estrutural à medida que as exigências de conformidade se tornam mais difíceis de gerenciar.

Os movimentos estratégicos em 2025 e 2026 mostram que o mercado de seguros B2B2C está sendo moldado pela profundidade das parcerias, e não apenas pela amplitude dos produtos. A AXA Partners e a bolttech anunciaram uma parceria de longo prazo em setembro de 2025 para lançar soluções de seguros incorporados e assistência na UE, no Reino Unido e na Suíça, cobrindo casos de uso em telecomunicações, serviços financeiros, viagens, fabricantes de equipamentos originais e varejo. A Cover Genius renovou e expandiu seu trabalho de seguro de viagem incorporado com a Turkish Airlines em maio de 2026, escalando o relacionamento para 57 países e relatando maior crescimento de prêmios brutos subscritos e melhores resultados de experiência do cliente desde o lançamento original. A Hippo Holdings também adicionou produtos para proprietários de imóveis à plataforma HomeQuote Explorer da Progressive em 8 estados dos Estados Unidos em março de 2026, mais um exemplo de distribuição liderada por parceiros como uma rota mais rápida para alcançar segurados. Em conjunto, esses movimentos mostram que o mercado de seguros B2B2C está recompensando seguradoras e plataformas que conseguem combinar acesso à distribuição, operações digitais e modularidade de produtos dentro de um único modelo voltado para parceiros.

Líderes do Setor de Seguros B2B2C

-

Allianz SE

-

AXA S.A.

-

UnitedHealth Group Incorporated

-

Prudential Financial, Inc.

-

Munich Re Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: ING e bolttech anunciaram uma parceria estratégica para expandir o seguro incorporado em 4 mercados europeus: Países Baixos, Itália, Polônia e Bélgica, com expansão adicional em 2026 planejada como parte do novo modelo global de assinaturas do ING, marcando uma aceleração significativa da migração de bancassurance para incorporado no setor bancário de varejo europeu.

- Maio de 2026: Turkish Airlines renovou sua parceria plurianual de seguro de viagem incorporado com a Cover Genius, agora escalada para 57 países, reportando crescimento de 3x nos Prêmios Brutos Subscritos orgânicos e um aumento de 37% no NPS desde o lançamento em 2023. A renovação se expande para a Austrália, América Latina e segmentos de passageiros personalizados nos Estados Unidos e na UE.

- Março de 2026: Aviva lançou um aplicativo de seguros no ChatGPT em parceria com a OpenAI, oferecendo inicialmente cotações de seguro residencial, marcando o primeiro lançamento de distribuição de seguros assistida por modelo de linguagem de grande escala por uma grande seguradora do Reino Unido.

- Novembro de 2025: Allianz Reino Unido começou a oferecer seguro residencial e automóvel aos clientes do Sainsbury's Bank sob um novo acordo estratégico, expandindo sua presença de bancassurance de varejo no Reino Unido ao lado de sua parceria existente com a Volkswagen Financial Services Reino Unido.

Escopo do Relatório Global do Mercado de Seguros B2B2C

| Seguro de Vida |

| Seguro de Saúde |

| Seguro Automóvel |

| Seguro de Propriedade |

| Seguro de Viagem |

| Seguro de Proteção de Crédito e Pagamento |

| Seguro de Dispositivos, Gadgets e Eletrônicos |

| Outras Linhas Pessoais (Seguro de Animais de Estimação, Seguro Cibernético, etc.) |

| Bancassurance |

| Parcerias Incorporadas / no Ponto de Venda / Ancilares |

| Parcerias de Afinidade / Associação / Fidelidade |

| Outras Parcerias B2B Estruturadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de Saúde | ||

| Seguro Automóvel | ||

| Seguro de Propriedade | ||

| Seguro de Viagem | ||

| Seguro de Proteção de Crédito e Pagamento | ||

| Seguro de Dispositivos, Gadgets e Eletrônicos | ||

| Outras Linhas Pessoais (Seguro de Animais de Estimação, Seguro Cibernético, etc.) | ||

| Por Modelo de Distribuição | Bancassurance | |

| Parcerias Incorporadas / no Ponto de Venda / Ancilares | ||

| Parcerias de Afinidade / Associação / Fidelidade | ||

| Outras Parcerias B2B Estruturadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seguros B2B2C em 2026?

O mercado de seguros B2B2C atingiu USD 1,3 trilhão em 2026 e está previsto para alcançar USD 1,9 trilhão até 2031, com um CAGR de 7,9%.

Qual linha de seguro lidera a receita atualmente?

O seguro de vida liderou com 34,7% de participação em 2025 porque se encaixa bem com a distribuição de poupança e proteção liderada por bancos.

Qual área de produto está crescendo mais rapidamente até 2031?

O seguro de dispositivos, gadgets e eletrônicos está projetado para se expandir a um CAGR de 11,9% de 2026 a 2031, à medida que os custos de substituição aumentam e as vendas lideradas por parceiros se tornam mais comuns.

Qual região é a maior e qual está crescendo mais rapidamente?

A Ásia-Pacífico foi a maior região com 35,2% de participação em 2025, enquanto o Oriente Médio e a África é a região de crescimento mais rápido com um CAGR de 10,8% até 2031.

Por que o bancassurance ainda está à frente dos outros modelos de distribuição?

O bancassurance deteve 56,4% de participação em 2025 porque os bancos combinam confiança do cliente, dados financeiros e pontos de contato recorrentes que tornam o seguro mais fácil de posicionar e reter.

O que está moldando a competição de forma mais intensa no momento?

A competição está sendo moldada pela orquestração de API, parcerias incorporadas e pela capacidade de controlar a jornada do cliente em bancos, varejistas, fabricantes de equipamentos originais e plataformas digitais.

Página atualizada pela última vez em: