Tamanho e Participação do Mercado de Sistemas de Hipotermia Terapêutica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 344.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 473.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

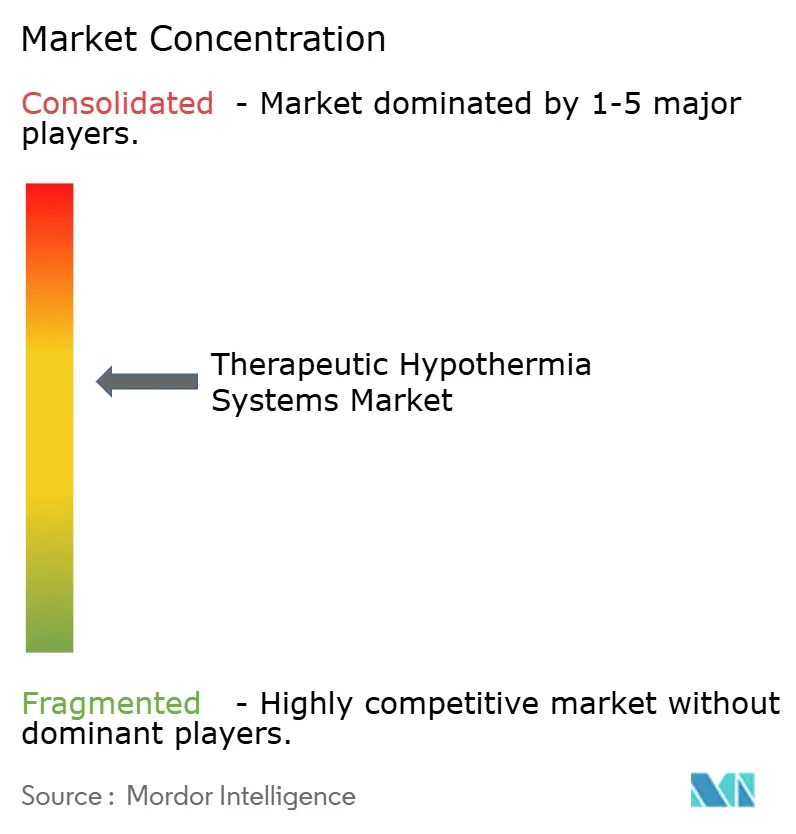

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Hipotermia Terapêutica por Mordor Intelligence

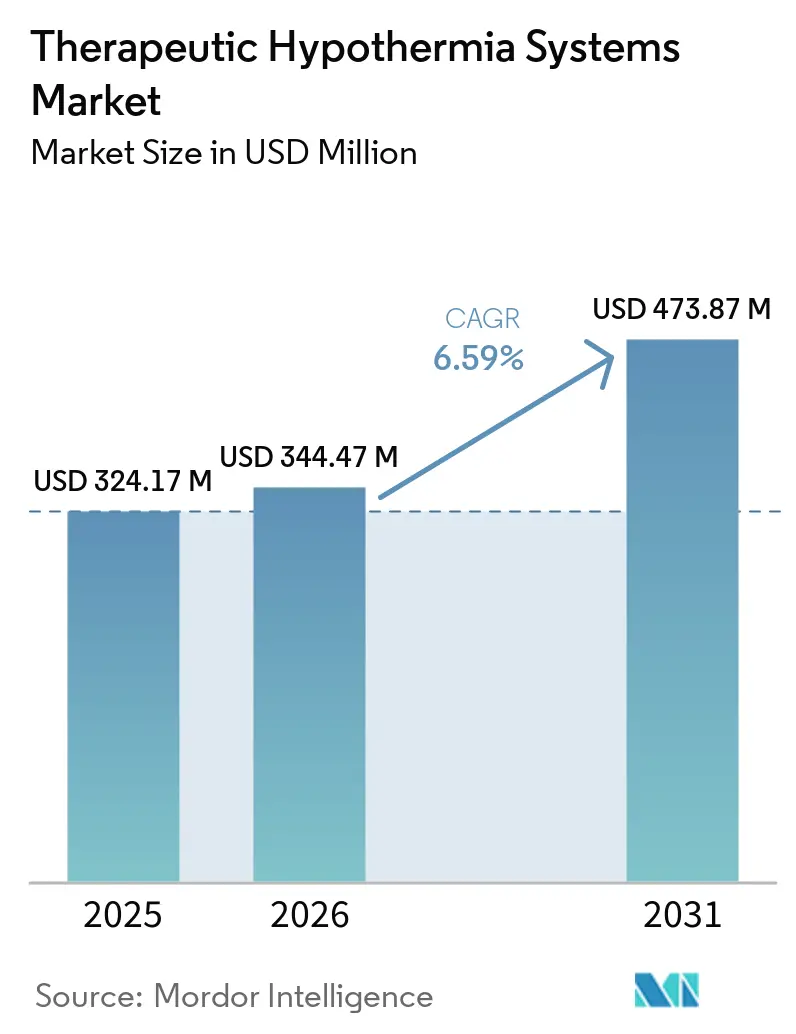

O tamanho do Mercado de Sistemas de Hipotermia Terapêutica foi avaliado em USD 324,17 milhões em 2025 e estima-se que cresça de USD 344,47 milhões em 2026 para atingir USD 473,87 milhões até 2031, a uma CAGR de 6,59% durante o período de previsão (2026-2031).

A evolução das evidências clínicas redirecionou os investimentos do resfriamento profundo a 33 °C para a normotermia controlada e a prevenção ativa de febre, ampliando o conjunto de pacientes elegíveis e impulsionando a demanda por consoles modulares de gerenciamento de temperatura. Recalls de dispositivos forçaram os hospitais a diversificar seus painéis de fornecedores, acelerando a entrada de sistemas de superfície, esofágicos e de imersão que reduzem as complicações de acesso venoso central e a carga de trabalho de enfermagem. Os protocolos de encefalopatia hipóxico-isquêmica (HIE) neonatal sustentaram o crescimento das plataformas de resfriamento da cabeça e de berços de corpo inteiro, especialmente nas UTIs Neonatais da Ásia-Pacífico equipadas por meio de expansões financiadas pela saúde pública. Enquanto isso, a América do Norte manteve a maior participação graças a mais de 350.000 paradas cardíacas extra-hospitalares (PCEH) anuais e ao reembolso bem definido para o gerenciamento direcionado de temperatura.

Principais Conclusões do Relatório

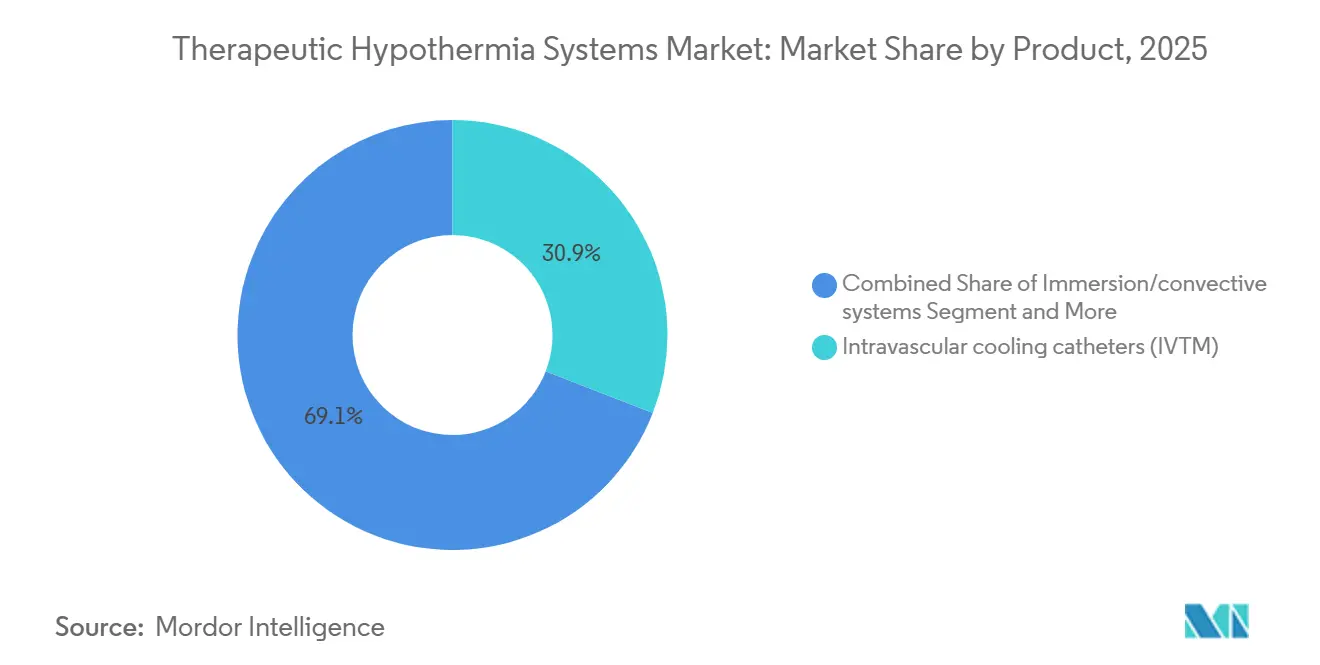

- Por categoria de produto, os cateteres intravasculares lideraram com 30,91% da participação do mercado de sistemas de hipotermia terapêutica em 2025, enquanto as plataformas de imersão e convectivas têm previsão de expansão a uma CAGR de 7,22% até 2031.

- Por aplicação, o controle de febre em lesão cerebral traumática dominou com uma participação de receita de 45,61% em 2025; a HIE neonatal tem projeção de avançar a uma CAGR de 7,12% até 2031.

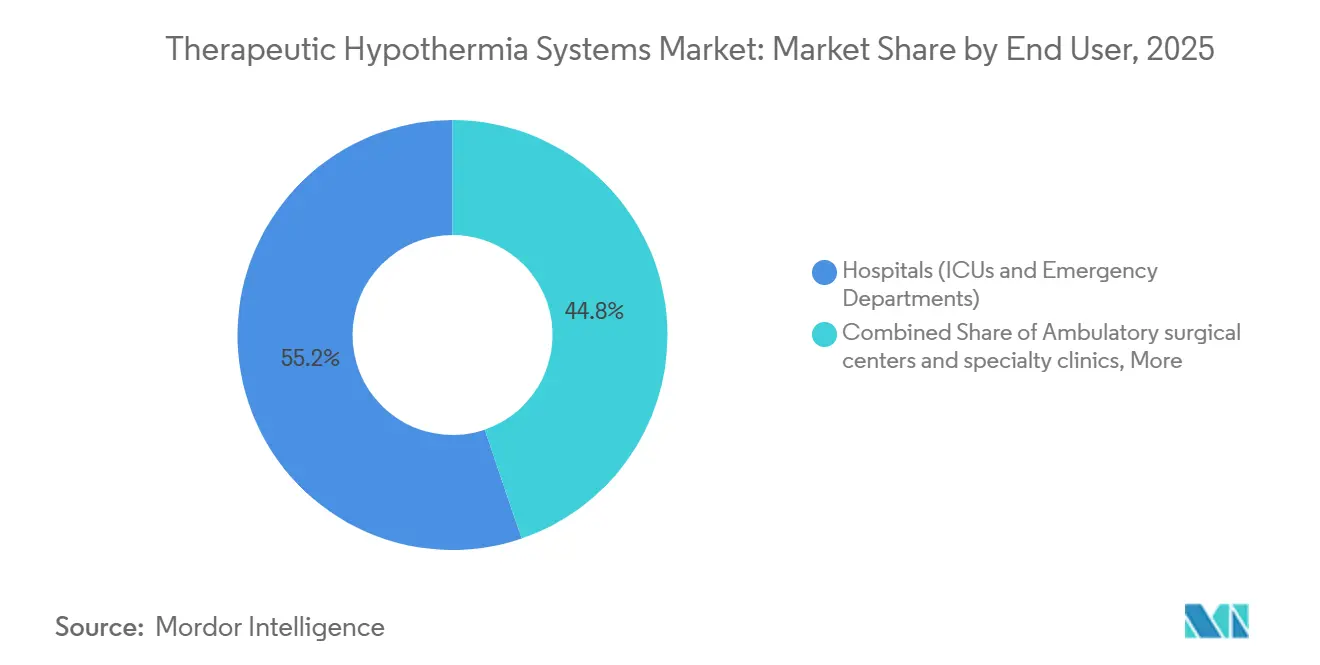

- Por usuário final, hospitais e departamentos de emergência responderam por 55,21% do tamanho do mercado de sistemas de hipotermia terapêutica em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer 8,53% até 2031.

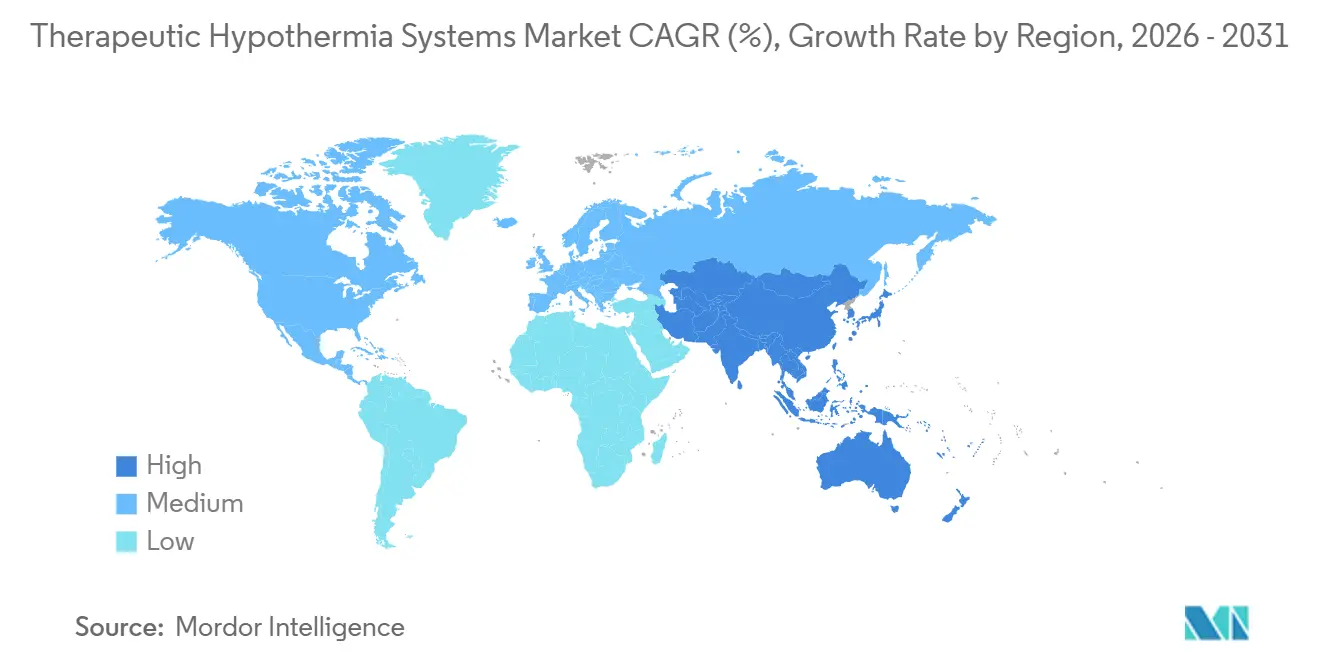

- Por geografia, a América do Norte comandou 45,35% da receita em 2025, e a Ásia-Pacífico deve registrar a CAGR mais rápida de 8,3% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Hipotermia Terapêutica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controle de temperatura pós-parada cardíaca codificado nos protocolos AHA/ERC | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Hipotermia para HIE neonatal padronizada a 33-34 °C por 72 horas dentro de 6 horas | +1.4% | Global; adoção mais rápida na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Alta incidência de PCEH e emergências neurológicas mantém a demanda por gerenciamento direcionado de temperatura elevada | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão dos cuidados intensivos na Ásia-Pacífico e adoção de protocolos | +1.5% | Ásia-Pacífico, transbordamento para Oriente Médio e África | Longo prazo (≥4 anos) |

| Transição para normotermia controlada e prevenção de febre | +0.8% | Global | Curto prazo (≤2 anos) |

| Adoção do gerenciamento de temperatura esofágico integra fluxos de trabalho de centro cirúrgico e UTI | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controle de Temperatura Pós-Parada Cardíaca Codificado nos Protocolos AHA/ERC

A orientação de Suporte Avançado de Vida Cardiovascular da AHA de 2025 manteve uma recomendação Classe I para controle de temperatura entre 32-36 °C por pelo menos 24 horas, enquanto a atualização ERC-ESICM de 2025 enfatizou a prevenção de febre por 72 horas. As UTIs norte-americanas ainda dependem de cateteres intravasculares para resfriamento central preciso, mas muitas unidades europeias agora preferem almofadas de superfície que sustentam a normotermia sem o risco de infecção do acesso venoso. Uma pesquisa de 2025 com 1.200 UTIs europeias relatou que um terço havia adotado a nova prática do ERC, impulsionando a demanda por almofadas adesivas sem gel. Os fornecedores, portanto, comercializam consoles capazes de alternar entre resfriamento profundo e normotermia, alinhando-se com os protocolos regionais divergentes. A conformidade com as normas de segurança elétrica IEC 60601 permanece obrigatória em todos os mercados, reforçando a confiança dos compradores.

Hipotermia para HIE Neonatal Padronizada a 33-34 °C

A Academia Americana de Pediatria reafirmou a janela de resfriamento para HIE em 2026, citando uma redução de 25% na mortalidade ou incapacidade aos 18 meses quando a terapia é iniciada dentro de 6 horas do nascimento e dura 72 horas[1]Academia Americana de Pediatria, "Hipotermia Terapêutica para HIE Neonatal," aap.org. O endosso do Fórum Nacional de Neonatologia da Índia em 2024 catalisou a demanda por sistemas de berço fabricados localmente com preço abaixo de USD 1.000, substituindo bolsas de gelo improvisadas em hospitais de nível 2. As atualizações das UTIs Neonatais da Ásia-Pacífico ressaltam a necessidade de dispositivos prontamente implantáveis que integrem sondas retais e reguladores servo. No entanto, a adoção permanece irregular na África Subsaariana, onde as diretrizes da OMS de 2024 ainda recomendam o resfriamento passivo quando o controle servo não está disponível. O monitoramento contínuo de temperatura e a equipe treinada, portanto, permanecem barreiras críticas.

Alta Incidência de PCEH e Emergências Neurológicas Sustenta a Demanda

As estatísticas da AHA de 2026 contabilizam mais de 350.000 PCEHs anuais somente nos Estados Unidos, com alta neurologicamente favorável em apenas 6,8-13,5% dos casos. Mesmo ganhos modestos nos desfechos mantêm o gerenciamento direcionado de temperatura incorporado nos pacotes multimodais pós-ressuscitação. A demanda paralela nas UTIs neurológicas surge porque até 70% das internações por lesão cerebral traumática desenvolvem febre, para a qual as almofadas de normotermia superam os medicamentos antipiréticos. Embora o ensaio COOLHEAT de 2024 sobre acidente vascular cerebral não tenha mostrado benefício clínico do resfriamento profundo, os hospitais ainda adquirem sistemas de superfície para controle de febre em etiologias neurológicas. Portanto, a maior incidência de doenças, e não apenas a eficácia da hipotermia, sustenta o mercado de sistemas de hipotermia terapêutica.

A Expansão da Saúde na Ásia-Pacífico Acelera a Adoção

A Índia destinou INR 37.000 crore (USD 4,4 bilhões) em 2025-2026 para a criação de leitos de UTI e neonatais, aumentando as instalações de consoles em hospitais públicos. A BrainCool AB obteve aprovação regulatória na Malásia para o IQool em 2025 e fez parceria com a ZOLL para distribuição na ASEAN, dobrando as vendas regionais de almofadas para 10.000 unidades em 2024. No entanto, a heterogeneidade persiste: a população envelhecida do Japão valoriza sistemas precisos de normotermia, enquanto Bangladesh depende de berços com bolsas de gel devido ao gasto per capita abaixo de USD 50. O crescimento regional, portanto, depende de plataformas modulares adaptáveis a modelos de reembolso divergentes sob a Diretiva de Dispositivos Médicos da ASEAN.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evidências da era TTM2 desenfatizam a hipotermia profunda a 33 °C | -0.7% | Europa, Australásia, Global | Curto prazo (≤2 anos) |

| Arritmias e eventos adversos relacionados à hipotermia | -0.4% | Global | Médio prazo (2-4 anos) |

| Tempo de inatividade por recalls e avisos de segurança | -0.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Alto custo do sistema restringe a adoção em países de baixa e média renda | -0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Evidências da Era TTM2 Desenfatizam a Hipotermia Profunda

O ensaio TTM2, reforçado pela análise de subgrupos de 2024, confirmou nenhum benefício de sobrevivência a 33 °C versus normotermia após parada cardíaca[2]New England Journal of Medicine, "Gerenciamento Direcionado de Temperatura (TTM2)," nejm.org. As UTIs europeias e australasianas atualizaram rapidamente os protocolos, reduzindo a demanda por sistemas de cateter de alta intensidade. Com um resfriamento menos agressivo, os hospitais reduzem os gastos com cateteres descartáveis de USD 1.500-2.500 por caso em favor de almofadas reutilizáveis. Os fornecedores agora destacam recursos de prevenção de febre em vez de neuroproteção, reformulando as narrativas de marketing em todo o mercado de sistemas de hipotermia terapêutica.

Arritmias e Eventos Adversos Relacionados à Hipotermia

A hipotermia aumenta a bradiarritmia e os distúrbios eletrolíticos; o TTM2 associou o resfriamento mais profundo a maior instabilidade hemodinâmica. Centros sem equipes experientes em gerenciamento direcionado de temperatura hesitam em adotar metas de 33 °C, e as novas diretrizes da ESICM recomendam regimes multimodais anti-tremor envolvendo buspirona e meperidina, elevando ainda mais a complexidade do cuidado. Essas etapas farmacológicas adicionais aumentam o custo e a carga sobre a equipe, diminuindo o entusiasmo no nível das unidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Precisão Intravascular Lidera enquanto a Imersão Avança

Em 2025, os cateteres intravasculares geraram 30,91% da receita do mercado de sistemas de hipotermia terapêutica graças ao resfriamento rápido de 2,5 °C por hora e à precisão servo de ±0,2 °C. No entanto, recalls de segurança e risco trombótico desviaram muitas UTIs europeias para almofadas de circulação de água e cobertores sem gel, acelerando as remessas de sistemas de superfície. Os dispositivos de imersão e convectivos, com preço abaixo de USD 10.000, têm projeção de crescimento a uma CAGR de 7,22%, visando hospitais com restrições de custo na América Latina e no Sudeste Asiático. Plataformas esofágicas como o ensoETM oferecem controle contínuo do centro cirúrgico à UTI e evitam infecções de acesso venoso central, atraindo laboratórios de eletrofisiologia. As toucas seletivas para a cabeça permanecem um nicho neonatal, mas a participação dominante intravascular destaca a confiança dos clínicos na precisão do alvo central quando o resfriamento profundo ainda é necessário.

Embora as mudanças de desempenho favoreçam alternativas de menor custo, muitos centros mantêm consoles de cateter para gerenciar casos atípicos que necessitam de reduções agressivas de temperatura-alvo. O console Thermogard integrado da ZOLL de 2024, que alterna entre circuitos de cateter e almofada, exemplifica o design híbrido que protege as decisões de aquisição contra mudanças futuras. O setor de sistemas de hipotermia terapêutica, portanto, enfrenta pressões duplas: sustentar o rendimento premium de consumíveis enquanto comprova as vantagens de custo do ciclo de vida em relação aos crescentes sistemas de imersão concorrentes.

Por Aplicação: Febre Neurogênica Domina enquanto a HIE Neonatal Acelera

A supressão de febre relacionada a lesão cerebral traumática e acidente vascular cerebral respondeu por 45,61% da receita de 2025, refletindo 70% de incidência de febre entre pacientes de UTI neurológica. A participação do resfriamento pós-parada cardíaca diminuiu após o TTM2, mas manteve valor procedural para os 8-18% dos sobreviventes de PCEH que necessitam de cuidados intensivos. A HIE neonatal permanece o subsegmento de crescimento mais rápido a uma CAGR de 7,12%, impulsionada pela reafirmação da Academia Americana de Pediatria em 2026 e pelas expansões das UTIs Neonatais da Ásia-Pacífico. Por outro lado, a adoção do resfriamento em acidente vascular cerebral de grande vaso desacelerou após os desfechos neutros do COOLHEAT e o aumento de pneumonia no EuroHYP-1.

À medida que os protocolos se afastam da neuroproteção hipotérmica em direção à prevenção de febre, os padrões de utilização dos dispositivos mudam. As almofadas de superfície geram contagens de procedimentos mais altas com menor intensidade, enquanto os cateteres consumíveis enfrentam volumes em declínio. Estudos de medicina de precisão no Japão agora adaptam as metas para 34-35 °C com base no intervalo de parada até o retorno da circulação espontânea, sinalizando uma demanda futura mais matizada. No cuidado neonatal, os fornecedores de berços integram controles servo e backups passivos de mudança de fase para garantir curvas de temperatura seguras mesmo durante quedas de energia, fortalecendo a resiliência do mercado em países de baixa e média renda.

Por Usuário Final: Hospitais Ancoram o Volume, Centros Cirúrgicos Ambulatoriais Crescem Rapidamente

Hospitais e departamentos de emergência representaram 55,21% do tamanho do mercado de sistemas de hipotermia terapêutica em 2025 porque as UTIs permanecem o locus para casos cardíacos e neurológicos agudos. Os centros médicos acadêmicos lideram a adoção devido a equipes multidisciplinares treinadas em protocolos anti-tremor e otimização hemodinâmica. Os centros cirúrgicos ambulatoriais têm previsão de crescimento de 8,53% até 2031, à medida que os dispositivos esofágicos suportam ablação cardíaca e cirurgias ambulatoriais de coluna sem adicionar risco de acesso venoso central. O Serviço de Emergência Médica permanece em fase experimental; o ensaio PRINCESS de 2024 não encontrou ganho de sobrevivência com o resfriamento em campo, diminuindo o interesse por sistemas pré-hospitalares.

As restrições de recursos moldam a implantação: hospitais de alta renda usam consoles de circuito fechado com vigilância de enfermagem 24 horas por dia, 7 dias por semana, enquanto as instalações em países de baixa e média renda optam por berços de baixa tecnologia e verificações manuais de sonda. À medida que o cuidado baseado em valor se expande, os fornecedores enfatizam internações mais curtas na UTI e redução de infecções para justificar as despesas de capital tanto em ambientes hospitalares quanto ambulatoriais.

Análise Geográfica

A América do Norte reteve 45,35% da receita de 2025, sustentada por mais de 350.000 PCEHs por ano, reembolso baseado em GRD e uma densa rede de centros de trauma de Nível I. Uma pesquisa de 2025 revelou que 60% das UTIs dos EUA migraram para a normotermia dentro de 18 meses após o TTM2, impulsionando as vendas de almofadas de superfície. A diversificação motivada por recalls também ajudou novos entrantes a garantir contratos à medida que os hospitais reduziram a dependência de um único fornecedor.

A Europa segue as diretrizes do ERC que favorecem a supressão de febre por 72 horas e, consequentemente, tem se voltado para almofadas não invasivas e banhos de imersão. No entanto, Alemanha e Suíça ainda adquirem consoles de cateter para centros que realizam intervenções coronárias percutâneas ininterruptamente. Os requisitos da IEC 60601 e do Regulamento de Dispositivos Médicos mantêm as barreiras elevadas para pequenos fornecedores, mas a atualização do IQool da BrainCool AB em 2023 mostrou que marcas centradas em segurança podem conquistar adoção nas unidades de acidente vascular cerebral escandinavas[3]BrainCool AB, "Aprovação Regulatória na Malásia," braincool.se.

A Ásia-Pacífico está liderando o mercado de sistemas de hipotermia terapêutica a uma CAGR de 8,3% até 2031, impulsionada pela adição de leitos de UTI na China e na Índia, pela aprovação do IQool na Malásia em 2025 e pelos protocolos de HIE neonatal em toda a ASEAN. No entanto, os mercados são bifurcados: o perfil demográfico com alta incidência de acidente vascular cerebral do Japão depende de almofadas de normotermia, enquanto Bangladesh e Sri Lanka dependem de berços passivos abaixo de USD 1.000 devido a orçamentos de capital restritos. Os estados do Golfo no Oriente Médio estão expandindo a capacidade de cuidados intensivos, e o registro do Catar de 2025 relatou uma sobrevivência na alta de 17,8%, comparável aos benchmarks de países de alta renda. Na América do Sul, Brasil e Argentina ancoram a demanda, mas as oscilações cambiais dificultam o planejamento de aquisições de longo prazo. No geral, a harmonização regulatória está avançando mais rapidamente do que a unificação do reembolso, deixando os fornecedores a adaptar esquemas de financiamento por país.

Cenário Competitivo

Nenhuma empresa controla uma parcela majoritária da receita global, conferindo ao mercado de sistemas de hipotermia terapêutica um perfil moderadamente fragmentado. O console Thermogard de 2024 da ZOLL Medical, que combina circuitos de cateter e almofada, ilustra a transição para sistemas multiuso que protegem as aquisições contra mudanças nas diretrizes clínicas. A BrainCool AB usou seu histórico limpo de segurança e a aprovação malaia de 2025 para assinar a distribuição na ASEAN com a ZOLL, mostrando como as parcerias podem desbloquear novas regiões sem grandes despesas de capital. O cansaço com recalls beneficiou esses desafiantes; um quarto dos hospitais dos EUA relatou cancelar ou atrasar pedidos de dispositivos com recall em 2025.

As plataformas esofágicas, lideradas pela Attune Medical, estão conquistando nichos perioperatórios onde os aquecedores de ar forçado podem aerosolizar patógenos, e as estratégias de agrupamento com a Cincinnati Sub-Zero visam penetrar no setor de aquecimento de pacientes de USD 4,6 bilhões. Os inovadores frugais Phoenix Medical Systems e Pluss Advanced Technologies exploram as sensibilidades de preço em países de baixa e média renda ao oferecer berços de mudança de fase abaixo de USD 1.000, uma tática que poderia refluir para mercados maduros à medida que os hospitais buscam soluções de redundância de baixo capital. Os obstáculos regulatórios — FDA 21 CFR 820, ISO 13485 e IEC 60601 — protegem os titulares, mas também sinalizam garantia de qualidade, direcionando os compradores para marcas certificadas após os recalls recentes.

À medida que as evidências desenfatizam a hipotermia profunda, os fornecedores correm para destacar as capacidades de normotermia e aquecimento, ampliando seus procedimentos endereçáveis por console. A automação de circuito fechado e a análise em nuvem que documentam a conformidade podem emergir como diferenciais, reduzindo a carga de trabalho de enfermagem e justificando preços premium mesmo quando a intensidade do resfriamento diminui.

Líderes do Setor de Sistemas de Hipotermia Terapêutica

ZOLL Medical Corporation (Asahi Kasei)

Gentherm Incorporated

BrainCool AB

Becton, Dickinson and Company

Belmont Medical Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Academia Americana de Pediatria (AAP) revisou suas orientações clínicas sobre tratamentos de hipotermia terapêutica para crianças diagnosticadas com encefalopatia hipóxico-isquêmica (HIE) neonatal.

- Janeiro de 2026: A Bridge to Life recebeu autorização De Novo da FDA para a perfusão oxigenada hipotérmica VitaSmart, o primeiro sistema aprovado nos EUA para preservação de fígado doador por perfusão hipotérmica oxigenada, após demonstrar ganhos na função do enxerto em um ensaio pivotal com 219 pacientes.

Escopo do Relatório Global do Mercado de Sistemas de Hipotermia Terapêutica

De acordo com o escopo do relatório, os sistemas de hipotermia terapêutica são dispositivos médicos projetados para induzir e manter o resfriamento controlado da temperatura corporal de um paciente. Eles são usados principalmente para reduzir a taxa metabólica e proteger órgãos vitais, especialmente o cérebro, após condições como parada cardíaca, acidente vascular cerebral ou lesão cerebral traumática.

A segmentação do mercado de sistemas de hipotermia terapêutica é categorizada por produto, aplicação, usuário final e geografia. Por produto, o mercado inclui cateteres de resfriamento intravascular (IVTM), sistemas de superfície (almofadas de circulação de água, cobertores e roupas), dispositivos de gerenciamento de temperatura esofágica, toucas de resfriamento seletivo da cabeça e sistemas de imersão e convectivos. Por aplicação, abrange pós-parada cardíaca, encefalopatia hipóxico-isquêmica (HIE) neonatal, acidente vascular cerebral isquêmico e lesão cerebral traumática (TCE) e febre neurogênica. Por usuário final, o mercado é segmentado em hospitais, incluindo UTIs e departamentos de emergência, centros cirúrgicos ambulatoriais e clínicas especializadas, serviços de emergência médica (pré-hospitalar) e institutos acadêmicos e de pesquisa. Por geografia, o mercado abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Cateteres de resfriamento intravascular (IVTM) |

| Sistemas de superfície (almofadas/cobertores/roupas de circulação de água) |

| Dispositivos de gerenciamento de temperatura esofágica |

| Toucas de resfriamento seletivo da cabeça |

| Sistemas de imersão/convectivos |

| Pós-parada cardíaca |

| Encefalopatia hipóxico-isquêmica (HIE) neonatal |

| Acidente vascular cerebral isquêmico |

| Lesão cerebral traumática (TCE) e febre neurogênica |

| Hospitais (UTIs e Departamentos de Emergência) |

| Centros cirúrgicos ambulatoriais e clínicas especializadas |

| Serviços de emergência médica (pré-hospitalar) |

| Institutos acadêmicos e de pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Cateteres de resfriamento intravascular (IVTM) | |

| Sistemas de superfície (almofadas/cobertores/roupas de circulação de água) | ||

| Dispositivos de gerenciamento de temperatura esofágica | ||

| Toucas de resfriamento seletivo da cabeça | ||

| Sistemas de imersão/convectivos | ||

| Por Aplicação | Pós-parada cardíaca | |

| Encefalopatia hipóxico-isquêmica (HIE) neonatal | ||

| Acidente vascular cerebral isquêmico | ||

| Lesão cerebral traumática (TCE) e febre neurogênica | ||

| Por Usuário Final | Hospitais (UTIs e Departamentos de Emergência) | |

| Centros cirúrgicos ambulatoriais e clínicas especializadas | ||

| Serviços de emergência médica (pré-hospitalar) | ||

| Institutos acadêmicos e de pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de hipotermia terapêutica em 2026?

O tamanho do mercado de sistemas de hipotermia terapêutica está projetado em USD 344,47 milhões para 2026, crescendo em direção a USD 473,87 milhões até 2031 a uma CAGR de 6,59%.

Qual categoria de produto lidera atualmente as vendas?

Os cateteres de resfriamento intravascular capturaram 30,91% da participação do mercado de sistemas de hipotermia terapêutica em 2025, refletindo sua precisão para o controle da temperatura central.

Qual é a aplicação de crescimento mais rápido?

Os dispositivos para encefalopatia hipóxico-isquêmica neonatal estão avançando a uma CAGR de 7,12% até 2031, à medida que mais UTIs Neonatais adotam o protocolo de 33-34 graus Celsius por 72 horas.

Qual região registrará o maior crescimento?

A Ásia-Pacífico tem previsão de superar todas as regiões com uma CAGR de 8,3% até 2031, impulsionada pela expansão de UTIs na China e na Índia e pela adoção mais ampla de protocolos.

Por que os hospitais estão diversificando fornecedores?

Uma série de recalls de Classe I e II da FDA entre 2024-2026 levou 40% dos hospitais dos EUA a reduzir a dependência de um único fornecedor, abrindo espaço para novos entrantes com sólidos históricos de segurança.

Como as mudanças nas diretrizes afetarão a demanda por dispositivos?

A transição da hipotermia profunda para a normotermia controlada amplia a base de pacientes endereçável, mas favorece sistemas de superfície e esofágicos de menor custo em detrimento dos cateteres intravasculares premium.

Página atualizada pela última vez em: