Tamanho e Participação do Mercado de Barreira Hematoencefálica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barreira Hematoencefálica por Mordor Intelligence

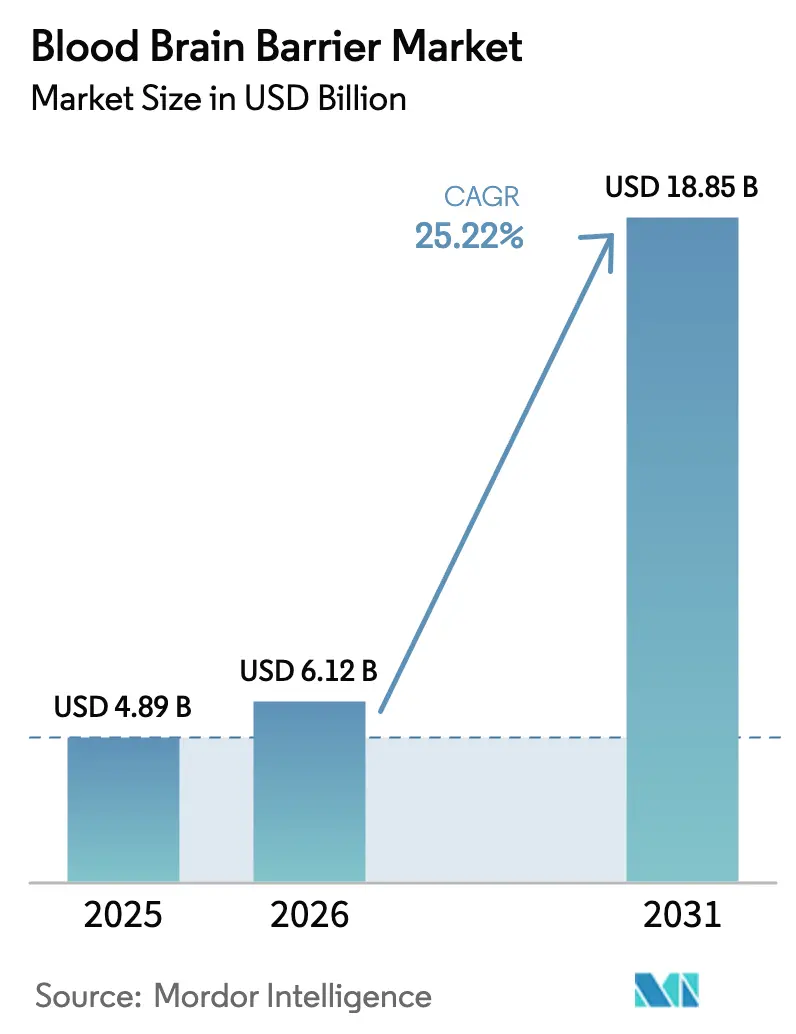

O tamanho do Mercado de Barreira Hematoencefálica em 2026 é estimado em USD 6,12 bilhões, crescendo a partir do valor de 2025 de USD 4,89 bilhões, com projeções mostrando USD 18,85 bilhões, crescendo a uma CAGR de 25,22% no período 2026-2031.

Este impulso é alimentado pela transição da biofarmacêutica de terapias sistêmicas amplas para cargas úteis precisas do sistema nervoso central (SNC) que rompem as junções oclusivas endoteliais por meio de transcitose mediada por receptor, ultrassom focalizado e plataformas de nanocarreadores. Programas de grandes moléculas que antes estagnavam em estágios pré-clínicos agora entram em ensaios clínicos fundamentais para doença de Alzheimer, doença de Parkinson e glioblastoma, ampliando o conjunto de pacientes acessíveis. O aporte de capital em startups de modulação da barreira hematoencefálica estreitou o ciclo de descoberta à comercialização, enquanto incentivos regulatórios, incluindo as designações de terapia inovadora da FDA e PRIME da EMA, encurtaram os prazos de aprovação. A intensidade competitiva está crescendo à medida que grandes empresas farmacêuticas licenciam tecnologias especializadas de transporte, mas o cenário permanece fragmentado, criando espaço para inovadores de médio porte.

Principais Conclusões do Relatório

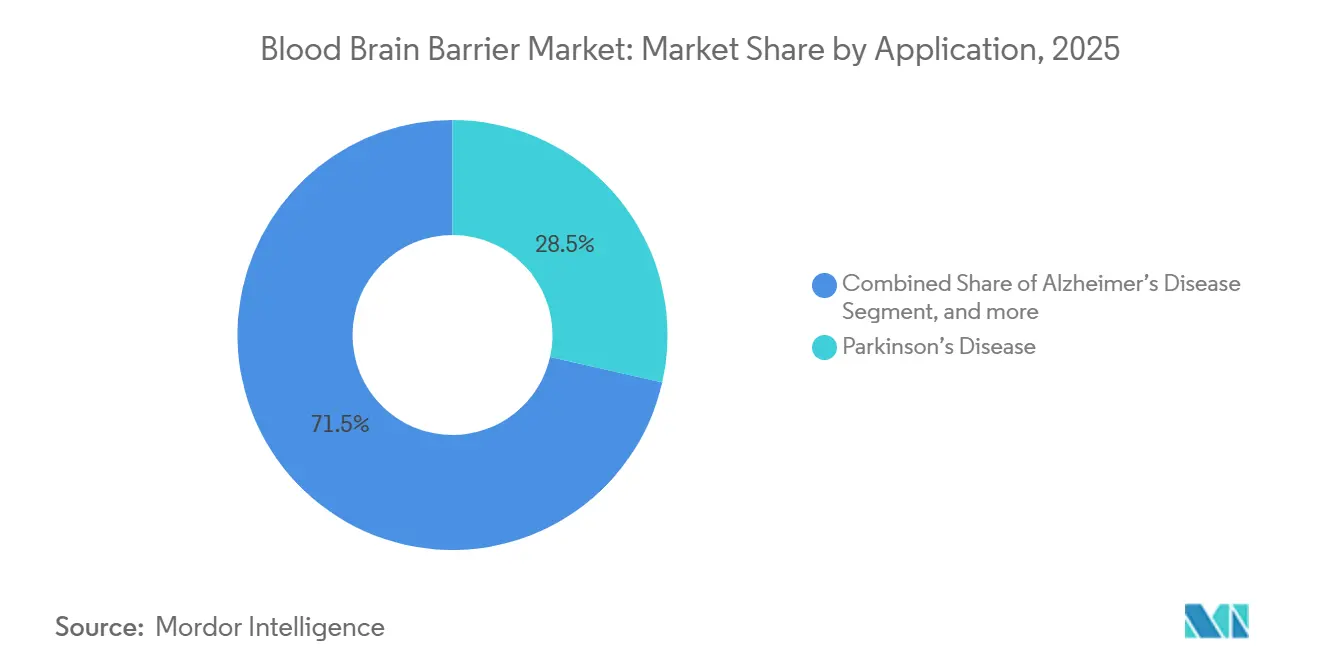

- Por aplicação, a doença de Parkinson detinha 28,54% da participação do mercado de barreira hematoencefálica em 2025, enquanto o câncer cerebral tem previsão de expansão a uma CAGR de 27,43% até 2031.

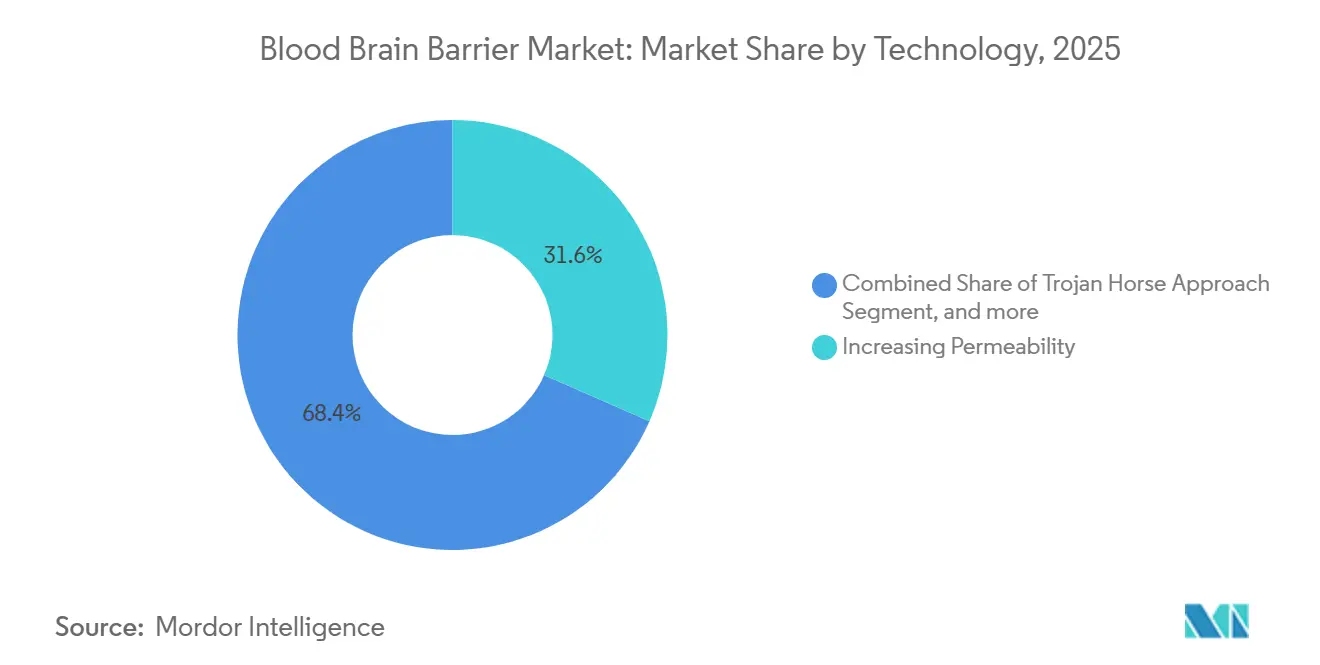

- Por tecnologia, os métodos de aumento de permeabilidade capturaram 31,57% da participação do mercado de barreira hematoencefálica em 2025; a transcitose mediada por receptor de anticorpo biespecífico tem projeção de crescimento a uma CAGR de 26,99% até 2031.

- Por usuário final, os hospitais lideraram com uma participação de receita de 46,87% em 2025, enquanto os centros cirúrgicos avançam a uma CAGR de 27,65% até 2031.

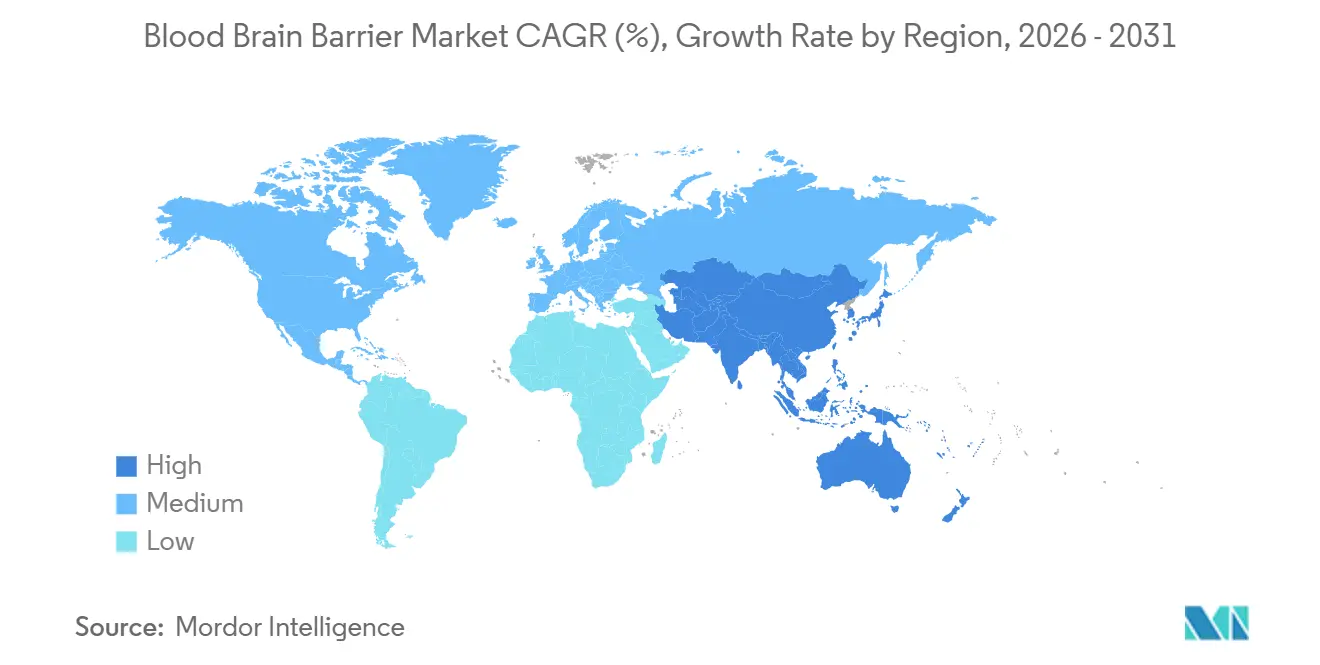

- Por geografia, a América do Norte respondeu por 42,54% da participação do mercado de barreira hematoencefálica em 2025, enquanto a Ásia-Pacífico está definida para expandir a uma CAGR de 26,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Barreira Hematoencefálica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Neurológicas | 6.2% | Global, com maior prevalência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos Investimentos em P&D em Tecnologias de Distribuição para o SNC | 5.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços na Nanotecnologia de Distribuição de Fármacos | 4.9% | Global, com centros de fabricação na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Clínicas de Modulação da Barreira Hematoencefálica por Ultrassom Focalizado | 3.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos Regulatórios para Medicamentos Órfãos e Doenças Raras | 2.4% | América do Norte, Europa (EMA), Japão | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Plataformas de Biomarcadores Digitais para Integridade da Barreira Hematoencefálica | 1.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Neurológicas

Os distúrbios neurológicos continuam a crescer, com a doença de Parkinson afetando mais de 10 milhões de pessoas em todo o mundo e a doença de Alzheimer com projeção de atingir 152 milhões de casos até 2050. Os regimes sintomáticos existentes ficam aquém de alterar a progressão da doença, levando as partes interessadas a considerar biológicos modificadores da doença que requerem transporte ativo através da barreira hematoencefálica. O glioblastoma mantém uma sobrevida mediana de 15 meses sob tratamento padrão, mas um protocolo de Fase II de 2025 que combinou ultrassom focalizado com inibidores de ponto de verificação imunológico melhorou a sobrevida livre de progressão em 40%. A esclerose múltipla e a epilepsia estão impulsionando programas paralelos de transporte por anticorpos, sublinhando a expansão do horizonte terapêutico.

Aumento dos Investimentos em P&D em Tecnologias de Distribuição para o SNC

Os gastos farmacêuticos globais em distribuição para o SNC aumentaram para USD 18,2 bilhões em 2025, alta de 22% em relação a 2024. A Roche direcionou USD 1,1 bilhão para seu programa de trontinemabe, a Bristol-Myers Squibb comprometeu USD 850 milhões para um pipeline direcionado à proteína tau, e o NIH dos EUA alocou USD 320 milhões para subsídios de modulação da barreira hematoencefálica. O AMED do Japão lançou um fundo de JPY 36 bilhões (USD 240 milhões) para acelerar o desenvolvimento de tecnologias de transporte domésticas. Esse influxo está reduzindo o risco de plataformas iniciais e comprimindo os prazos para os primeiros ensaios em humanos.

Avanços na Nanotecnologia de Distribuição de Fármacos

Nanopartículas lipídicas, micelas poliméricas e carreadores de exossomos agora fornecem taxas de biodisponibilidade cerebral acima de 5%, cinco vezes melhor do que biológicos não modificados. A Pfizer relatou 12% de captação cerebral para um candidato à doença de Huntington versus 0,8% para sua contraparte não conjugada. Em janeiro de 2025, a Eli Lilly fez parceria com a Precision NanoSystems para escalar a produção de nanopartículas lipídicas de siRNA, investindo USD 180 milhões. A orientação preliminar da FDA de março de 2025 sobre caracterização de nanocarreadores reduziu ainda mais o risco regulatório.

Expansão de Clínicas de Modulação da Barreira Hematoencefálica por Ultrassom Focalizado

As instalações globais de sistemas de ultrassom focalizado aumentaram para 120 em dezembro de 2025, ante 68 um ano antes[1]Focused Ultrasound Foundation, "Registro Anual 2025," fusfoundation.org. A Insightec instalou 45 novas unidades Exablate Neuro em 2025, principalmente em centros acadêmicos dos EUA e centros de oncologia europeus. Protocolos combinados, como trastuzumabe mais ultrassom para metástases cerebrais HER2-positivas, alcançaram uma resposta objetiva de 58% em um ensaio multicêntrico de 2025. O dispositivo SonoCloud-9 com marcação CE da Carthera e um novo código de faturamento do CMS estão acelerando a adoção ambulatorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade Biológica da Barreira Hematoencefálica Limitando a Entrada de Fármacos | -3.8% | Global | Longo prazo (≥ 4 anos) |

| Altos Custos de Desenvolvimento e Fabricação | -2.9% | Global, maior pressão em mercados emergentes | Médio prazo (2–4 anos) |

| Preocupações de Segurança em Torno de Eventos Adversos Vasculares | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Capacidade CGMP em Grande Escala Limitada para Biológicos de Transporte pela Barreira Hematoencefálica | -2.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Biológica da Barreira Hematoencefálica Limitando a Entrada de Fármacos

Junções oclusivas, transportadores de efluxo e degradação enzimática restringem a captação cerebral de 98% das pequenas moléculas e de quase todos os biológicos[2]Fonte: Nature Reviews Drug Discovery, "Barreiras à Captação de Fármacos pelo SNC," nature.com. Mesmo os transportadores do receptor de transferrina atingem apenas 0,3% dos níveis plasmáticos no tecido cerebral, conforme demonstrado em uma análise farmacocinética de 2025 do trontinemabe. Bombas de efluxo, como a P-gp, expelem agentes lipofílicos, e o desgaste na Fase II em ensaios do SNC supera 75%.

Altos Custos de Desenvolvimento e Fabricação

A construção de suítes CGMP para anticorpos biespecíficos exige mais de USD 500 milhões por local, e o custo dos produtos pode chegar a USD 15.000 por grama. A Bioasis necessitou de CAD 420 milhões (USD 310 milhões) para escalar um biorreator de 2.000 litros para sua plataforma xB3. Esse ônus financeiro dificulta programas voltados para populações pequenas com doenças raras e atrasa a implantação global onde a margem de precificação é limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Oncologia Avança à Medida que a Neurodegeneração Amadurece

Espera-se que as aplicações em câncer cerebral se expandam a uma CAGR de 27,43% até 2031, superando outros segmentos no mercado de barreira hematoencefálica. Um ensaio de glioblastoma de 2025 combinando ultrassom focalizado com pembrolizumabe alcançou uma sobrevida global de 12 meses de 42%, mais que dobrando o braço de monoterapia. A doença de Parkinson respondeu por 28,54% da participação do mercado de barreira hematoencefálica em 2025, apoiada por regimes dopaminérgicos estabelecidos e vetores emergentes de terapia gênica. Os pipelines para doença de Alzheimer ganharam impulso após a aprovação acelerada do lecanemabe em 2024, galvanizando o investimento em construtos anti-amiloide biespecíficos. Os programas de esclerose múltipla e epilepsia empregam conjugados de transporte por anticorpos para atingir patologias intratecais, enquanto indicações órfãs como a síndrome de Hunter e os distúrbios de armazenamento lisossômico avançam em ensaios de fase tardia.

As aplicações de próxima geração fundem estratégias de transporte pela barreira hematoencefálica com terapias celulares e gênicas. Construtos CRISPR-Cas9 encapsulados em exossomos entraram na Fase I para a doença de Huntington em 2025, ilustrando a convergência entre modalidades. À medida que a estratificação de pacientes se aprimora por meio de biomarcadores digitais, espera-se que a distribuição de precisão eleve a eficácia clínica, sustentando o tamanho do mercado de barreira hematoencefálica para neuro-oncologia e neurodegeneração.

Por Tecnologia: Anticorpos Biespecíficos Desafiam os Métodos de Permeabilidade

As técnicas de aumento de permeabilidade — ultrassom focalizado, ruptura osmótica e agonistas de bradicinina — detinham 31,57% de participação em 2025, ancorando o tamanho do mercado de barreira hematoencefálica para adoção clínica imediata. Os transportadores de anticorpos biespecíficos têm projeção de crescimento a uma CAGR de 26,99%, impulsionados por plataformas de receptor de transferrina e insulina que agora entram em estudos fundamentais. O AGT-181 da Armagen demonstrou um ganho de 4,2 vezes na captação cerebral nos resultados da Fase Ib de 2025. As químicas do cavalo de Troia, exemplificadas pelo ANG1005 da Angiochem, que alcançou 38% de resposta em metástases leptomeníngeas, ilustram forte tração em fase tardia.

Protocolos híbridos que combinam ultrassom com anticorpos biespecíficos estão emergindo, com o objetivo de maximizar a exposição cerebral enquanto minimizam a toxicidade sistêmica. A difusão passiva permanece relevante para pequenas moléculas lipofílicas, mas continua limitada pelos transportadores de efluxo. As vias mediadas por exossomos e peptídeos permanecem em estágio inicial, mas prometem capacidade de carga adaptável, mantendo a diversidade tecnológica no mercado de barreira hematoencefálica.

Por Usuário Final: Centros Cirúrgicos Ganham Espaço à Medida que os Procedimentos Ambulatoriais Escalam

Os hospitais retiveram 46,87% de participação de receita em 2025, refletindo sua infraestrutura multidisciplinar para intervenções complexas de neuro-oncologia no mercado de barreira hematoencefálica. Os centros cirúrgicos provavelmente se expandirão a uma CAGR de 27,65% à medida que o ultrassom focalizado migra para ambientes ambulatoriais, reduzindo custos indiretos e melhorando o fluxo de pacientes. Uma pesquisa da ASCO de 2025 constatou que 42% dos centros de neuro-oncologia dos EUA planejavam adotar ultrassom em ambientes ambulatoriais até 2027. Os institutos de pesquisa continuam a semear estudos de fase inicial, apoiados por 68 programas de barreira hematoencefálica financiados pelo NIH em 2025.

Clínicas especializadas em neurologia estão adotando ensaios de integridade da barreira hematoencefálica baseados em soro e líquido cefalorraquidiano (LCR), expandindo o ecossistema de usuários finais. À medida que os tempos de procedimento diminuem e a clareza do reembolso melhora, o crescimento ambulatorial sustentará volumes incrementais, reforçando o tamanho do mercado de barreira hematoencefálica em todos os ambientes de distribuição.

Análise Geográfica

A América do Norte comandou 42,54% da participação do mercado de barreira hematoencefálica em 2025, apoiada por 58 sistemas de ultrassom focalizado instalados nos Estados Unidos e financiamento sustentado do NIH acima de USD 320 milhões. O Canadá está ampliando estudos de registro nacional, enquanto o México atrai ensaios clínicos de menor custo. Os Estados Unidos abrigam programas fundamentais como o trontinemabe da Roche e os candidatos a veículos de transporte enzimático da Denali, garantindo profundidade de pipeline.

A Ásia-Pacífico está definida para crescer a uma CAGR de 26,43% até 2031, à medida que a NMPA da China aprovou 12 INDs de cruzamento da barreira hematoencefálica em 2025 e o Japão fortaleceu os incentivos para medicamentos órfãos[3]Fonte: Administração Nacional de Produtos Médicos, "Relatório Anual 2025," nmpa.gov.cn. A Samsung Biologics da Coreia do Sul comprometeu USD 680 milhões para expandir a capacidade de anticorpos biespecíficos, reforçando a profundidade regional de CGMP. A Índia e a Austrália buscam consórcios acadêmico-industriais para pilotar programas de nanocarreadores, lançando as bases para a comercialização regional.

A Europa mantém adoção estável por meio do esquema PRIME da EMA e das políticas nacionais de reembolso. O Charité da Alemanha instalou oito sistemas de ultrassom focalizado, e o NICE do Reino Unido emitiu orientação favorável para tumores cerebrais recorrentes. França, Itália e Espanha expandem a capacidade de ultrassom por meio de financiamento de pesquisa da UE. A América do Sul e o Oriente Médio permanecem incipientes, mas ativos; a Universidade de São Paulo do Brasil fez parceria com a Insightec para três instalações de oncologia, e os Emirados Árabes Unidos estão se posicionando como um centro regional de ensaios clínicos.

Cenário Competitivo

O mercado de barreira hematoencefálica permanece fragmentado, sem nenhuma empresa superando 8% de participação, mas a consolidação está se acelerando à medida que grandes empresas farmacêuticas licenciam plataformas de transporte para complementar os portfólios existentes do SNC. Roche, Pfizer, Johnson & Johnson e Bristol-Myers Squibb anunciaram coletivamente mais de USD 4 bilhões em negócios relacionados à barreira hematoencefálica durante 2025. O veículo de transporte enzimático da Denali gerou um acordo de licenciamento externo de USD 1,15 bilhão com a Takeda. Os fabricantes de dispositivos Insightec e Carthera migraram para o arrendamento por procedimento, aliviando as restrições de capital para a adoção hospitalar.

A velocidade de patentes é alta: o USPTO emitiu 142 patentes relacionadas à barreira hematoencefálica em 2025, cobrindo construtos biespecíficos, transdutores de ultrassom e químicas de superfície de nanopartículas. Spin-outs acadêmicos como a Codiak BioSciences estão testando anticorpos encapsulados em exossomos para demência frontotemporal. À medida que ensaios comparativos avaliam a captação cerebral, a segurança e os resultados relatados pelos pacientes, a diferenciação dependerá de plataformas de distribuição integradas em vez de posicionamento de ativo único, moldando as trajetórias futuras do mercado de barreira hematoencefálica.

Líderes do Setor de Barreira Hematoencefálica

F. Hoffmann-La Roche AG

Bristol-Myers Squibb

Sanofi

Pfizer Inc.

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A InnoSer, uma das principais organizações de pesquisa contratada pré-clínica (CRO), e a Carthera, uma empresa de MedTech em estágio clínico, anunciaram uma colaboração estratégica. A parceria oferecerá acesso à plataforma pré-clínica SonoCloud da Carthera, um dispositivo médico inovador baseado em ultrassom desenvolvido para apoiar o tratamento de uma ampla gama de distúrbios cerebrais, ajudando pesquisadores a explorar novas estratégias para terapêuticas direcionadas ao SNC.

- Novembro de 2025: A Manifold Bio, uma empresa de terapêutica de plataforma pioneira em descoberta de fármacos guiada por IA combinada com medição direta in vivo, anunciou uma colaboração estratégica de pesquisa e acordo de licença com a Roche (SIX: RO, ROG; OTCQX: RHHBY). A parceria aplicará o portfólio proprietário de transporte direcionado a tecidos da Manifold e o mecanismo de descoberta in vivo orientado por IA mDesign para criar múltiplos transportadores de barreira hematoencefálica de próxima geração para o tratamento de doenças neurológicas e neurodegenerativas.

- Agosto de 2025: A Lantern Pharma Inc., uma empresa pioneira de inteligência artificial que transforma a descoberta e o desenvolvimento de fármacos oncológicos, anunciou o lançamento público de seu módulo de IA para prever a permeabilidade da barreira hematoencefálica de pequenas moléculas com precisão e escalabilidade sem precedentes — predictBBB.ai.

Escopo do Relatório Global do Mercado de Barreira Hematoencefálica

De acordo com o escopo do relatório, a barreira hematoencefálica é uma barreira seletiva e protetora formada por células endoteliais nos vasos sanguíneos cerebrais. Ela restringe a passagem da maioria das substâncias da corrente sanguínea para o tecido cerebral. Essa barreira ajuda a manter o ambiente estável do cérebro e o protege de toxinas e patógenos.

O Mercado de Barreira Hematoencefálica é Segmentado por Aplicação (Doença de Alzheimer, Doença de Parkinson, Epilepsia, Esclerose Múltipla, Síndrome de Hunter, Câncer Cerebral e Outras Aplicações), Tecnologia (Abordagem de Transcitose Mediada por Receptor de Anticorpo Biespecífico, Abordagem do Cavalo de Troia, Aumento de Permeabilidade, Difusão Passiva e Outras Tecnologias), Usuário Final (Hospitais, Centros Cirúrgicos, Institutos de Pesquisa e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Doença de Alzheimer |

| Doença de Parkinson |

| Epilepsia |

| Esclerose Múltipla |

| Síndrome de Hunter |

| Câncer Cerebral |

| Outras Aplicações |

| Abordagem de Transcitose Mediada por Receptor de Anticorpo Biespecífico |

| Abordagem do Cavalo de Troia |

| Aumento de Permeabilidade |

| Difusão Passiva |

| Outras Tecnologias |

| Hospitais |

| Centros Cirúrgicos |

| Institutos de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Doença de Alzheimer | |

| Doença de Parkinson | ||

| Epilepsia | ||

| Esclerose Múltipla | ||

| Síndrome de Hunter | ||

| Câncer Cerebral | ||

| Outras Aplicações | ||

| Por Tecnologia | Abordagem de Transcitose Mediada por Receptor de Anticorpo Biespecífico | |

| Abordagem do Cavalo de Troia | ||

| Aumento de Permeabilidade | ||

| Difusão Passiva | ||

| Outras Tecnologias | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos | ||

| Institutos de Pesquisa | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de barreira hematoencefálica?

O mercado de barreira hematoencefálica está em USD 6,12 bilhões em 2026 e tem projeção de atingir USD 18,85 bilhões até 2031.

Qual área terapêutica lidera a demanda por tecnologias de cruzamento da barreira hematoencefálica?

A doença de Parkinson detém a maior participação de aplicação com 28,54%, embora o câncer cerebral apresente o crescimento projetado mais rápido.

Qual tecnologia está crescendo mais rapidamente para a distribuição pela barreira hematoencefálica?

As plataformas de transcitose mediada por receptor de anticorpo biespecífico têm previsão de expansão a uma CAGR de 26,99% até 2031.

Qual região tem expectativa de crescimento mais rápido?

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 26,43%, impulsionada pela China e pelo Japão.

Quão fragmentado é o cenário competitivo?

Nenhuma empresa controla mais de 8% de participação, e as cinco principais detêm aproximadamente 35%, indicando fragmentação moderada.

Qual segmento de usuário final está ganhando impulso?

Os centros cirúrgicos estão avançando a uma CAGR de 27,65% à medida que o ultrassom focalizado migra para ambientes ambulatoriais.

Página atualizada pela última vez em: