Tamanho e Participação do Mercado de Monitoramento de Temperatura Corporal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

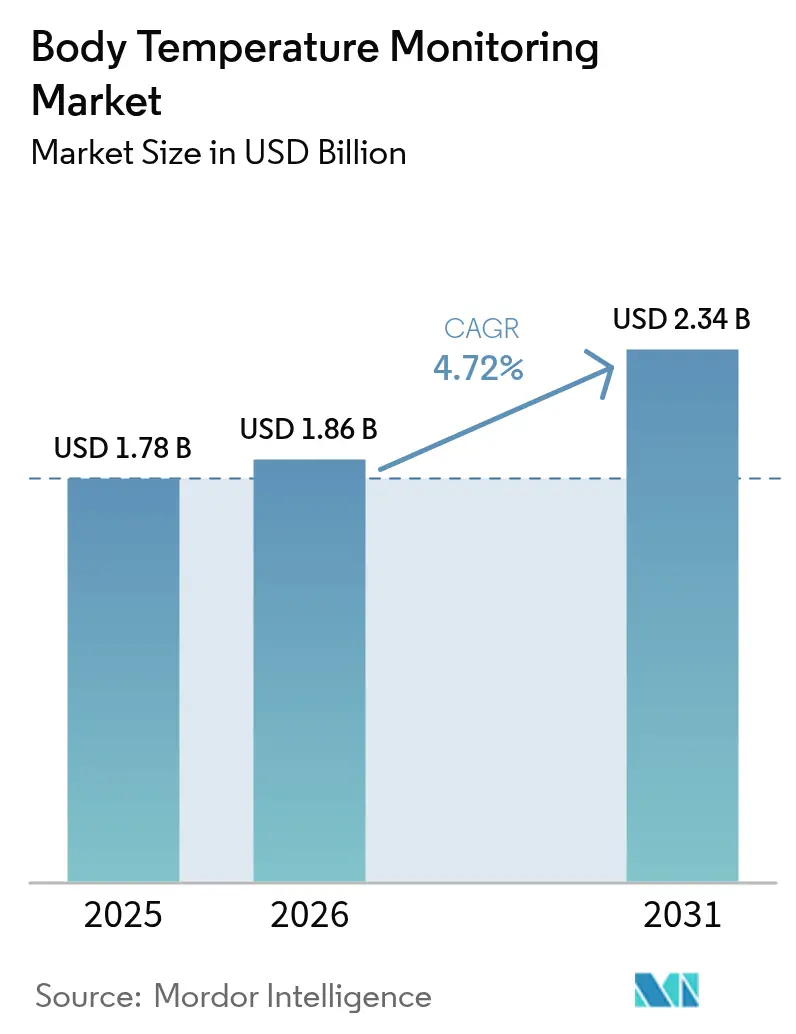

| Tamanho do Mercado (2026) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

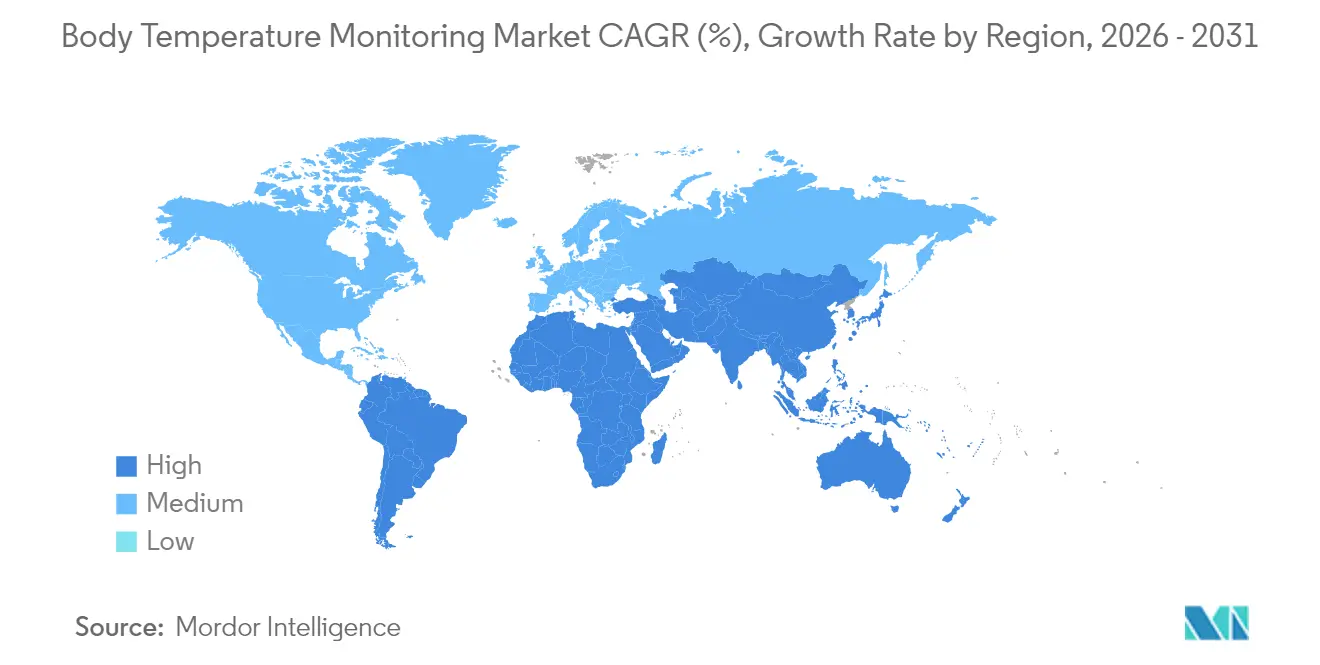

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Temperatura Corporal por Mordor Intelligence

O tamanho do mercado de monitoramento de temperatura corporal em 2026 é estimado em USD 1,86 bilhão, crescendo a partir do valor de 2025 de USD 1,78 bilhão, com projeções para 2031 mostrando USD 2,34 bilhões, crescendo a um CAGR de 4,72% no período 2026-2031. O crescimento saudável reflete uma transformação da termometria episódica em direção a ecossistemas sempre ativos e habilitados para IoT que fundem temperatura com dados hemodinâmicos e respiratórios. As rotinas de triagem da era pandêmica, o envelhecimento da população global e os incentivos regulatórios que eliminam gradualmente os dispositivos de mercúrio continuam a estimular a demanda. Os dispositivos de contato mantêm a confiança clínica devido à precisão, mas os sistemas infravermelhos (IV) sem contato e os dispositivos vestíveis se expandem rapidamente à medida que hospitais, locais de trabalho e residências adotam fluxos de trabalho higiênicos e sem toque. Os fabricantes aceleram a integração vertical e as parcerias de software, com o objetivo de agrupar sensores, análises e painéis em nuvem em uma única plataforma.

Principais Conclusões do Relatório

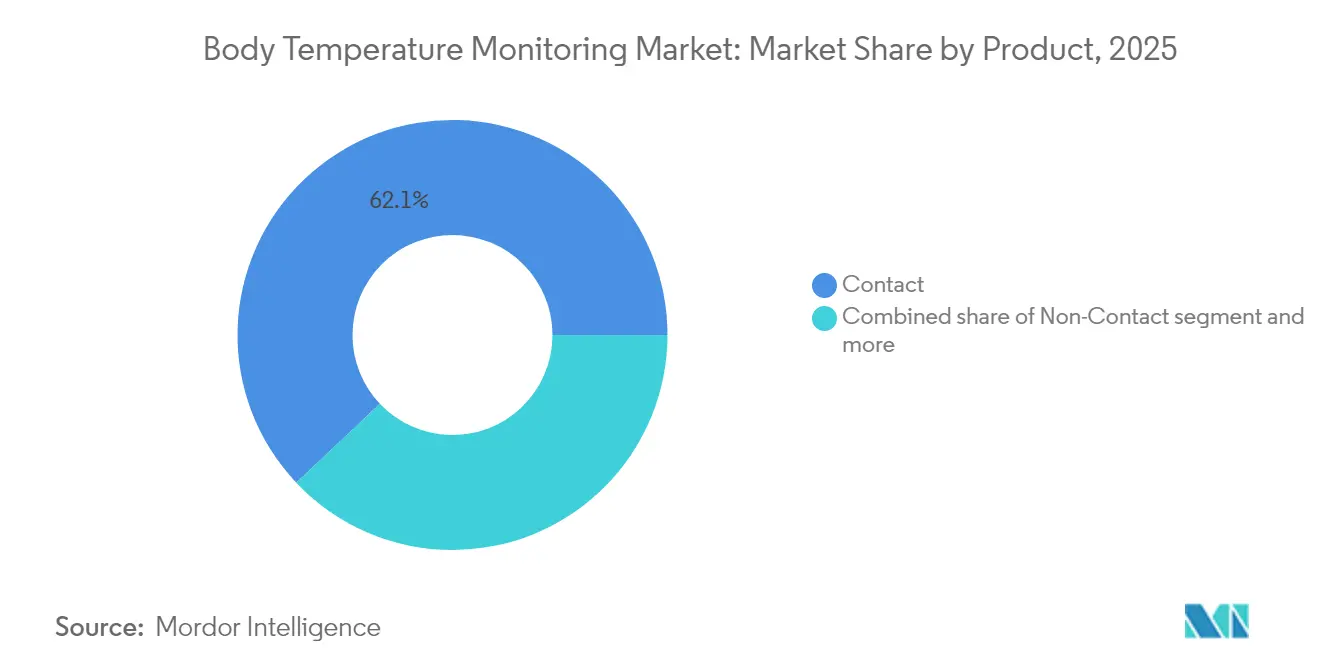

- Por tipo de produto, os dispositivos de contato lideraram com 62,05% da participação do mercado de monitoramento de temperatura corporal em 2025, enquanto os sistemas IV sem contato registram o maior CAGR projetado até 2031.

- Por canal de distribuição, o segmento offline detinha 70,88% do tamanho do mercado de monitoramento de temperatura corporal em 2025, enquanto as plataformas online devem registrar o CAGR mais rápido até 2031.

- Por aplicação, a medição na cavidade oral capturou 35,05% da participação de receita em 2025; dispositivos vestíveis e outros locais emergentes devem crescer no ritmo mais rápido ao longo do horizonte de previsão.

- Por usuário final, os hospitais responderam por 53,10% da demanda em 2025, mas os ambientes de cuidados domiciliares estão se expandindo com o CAGR mais forte até 2031.

- Por geografia, a América do Norte comandou 41,10% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Temperatura Corporal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surtos de doenças infecciosas elevam a demanda por triagem | +1.2% | Global, maior na APAC e MEA | Curto prazo (≤ 2 anos) |

| A inovação em sensores digitais e vestíveis reduz o custo de propriedade | +1.1% | América do Norte e UE lideram, APAC segue | Médio prazo (2-4 anos) |

| Mudança focada em higiene para termômetros IV sem contato | +0.9% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| A expansão das coortes pediátricas e geriátricas requer verificações frequentes | +0.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração IoT de hospitais inteligentes com dados de temperatura | +0.7% | América do Norte e UE como núcleo, expansão para APAC | Longo prazo (≥ 4 anos) |

| Dispositivos vestíveis de rastreamento de fertilidade usando temperatura da pele do pulso | +0.4% | Global, maior penetração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Surtos de Doenças Infecciosas Impulsiona a Demanda por Triagem

As verificações de temperatura passaram de respostas a crises ad hoc para rotinas diárias permanentes em hospitais, escolas e campi corporativos. A Administração de Alimentos e Medicamentos dos Estados Unidos emitiu recomendações de desempenho para sistemas de triagem térmica em massa, sinalizando a aceitação regulatória da implantação sem contato em locais públicos. A calibração aprimorada por IA e a fusão de sensores — vinculando imagens térmicas com entradas de frequência cardíaca ou SpO₂ — agora abordam o risco de falso negativo exibido nos primeiros dispositivos da pandemia.

Inovações em Sensores Digitais e Vestíveis Reduzem o Custo de Propriedade

Termistores miniaturizados, melhor gerenciamento de energia e vias regulatórias simplificadas impulsionaram o rastreamento contínuo de temperatura para dispositivos vestíveis de consumo. A Withings integrou o sensor CALERA da greenteg ao ScanWatch 2[1]greenteg AG, "Apresentando o ScanWatch 2 da Withings: rastreamento de temperatura corporal central 24/7 com CALERA," greenteg.com, permitindo o registro de temperatura corporal central 24 horas por dia em um smartwatch de mercado de massa. Em junho de 2025, a FDA dos EUA isentou determinados termômetros eletrônicos clínicos de Classe II[2]Registro Federal dos EUA, "Dispositivos Médicos; Isenções de Notificação Pré-comercialização — Dispositivos de Classe II: Termômetros Eletrônicos Clínicos," federalregister.gov da notificação pré-comercialização, encurtando os ciclos de lançamento e reduzindo os custos de conformidade.

Mudança Focada em Higiene para Termômetros IV Sem Contato

Os protocolos de higiene da COVID-19 deram aos termômetros IV uma posição permanente na saúde e na segurança pública. A literatura clínica ainda aponta desvios de medição e sensibilidade ambiental, mas os fabricantes agora usam alinhamento por visão computacional, média de sensor duplo e algoritmos de emissividade adaptativa para atingir faixas de precisão mais rigorosas. Os avisos regulatórios alertam contra a dependência excessiva, mas os gestores de instalações aceitam a troca entre precisão absoluta e conveniência no controle de infecções.

Expansão das Coortes Pediátricas e Geriátricas que Necessitam de Verificações Frequentes

O envelhecimento das sociedades e as maiores taxas de sobrevivência neonatal aumentam os eventos de monitoramento diário. O brinco térmico inteligente da Universidade de Washington[3]Stefan Milne, "Brincos Inteligentes Desenvolvidos pela UW Podem Monitorar a Temperatura de uma Pessoa," UW News, washington.edu alcançou maior concordância com cápsulas de temperatura central ingeríveis do que os principais smartwatches, oferecendo uma opção indolor para crianças ansiosas com sondas tradicionais. Os programas de cuidados domiciliares geriátricos adicionam sensores contínuos para reduzir reinternações de emergência e apoiar análises preditivas que identificam infecções mais cedo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com precisão e erros do usuário em dispositivos IV | -0.6% | Global, maior impacto em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Resistência à privacidade na captura contínua de dados de dispositivos vestíveis | -0.4% | América do Norte e UE, emergindo na APAC desenvolvida | Médio prazo (2-4 anos) |

| Proibições de dispositivos de mercúrio pressionam mercados de baixa renda | -0.3% | Regiões em desenvolvimento na África e Ásia | Médio prazo (2-4 anos) |

| Risco de falsa segurança com imagens térmicas em massa | -0.2% | Global, especialmente em ambientes institucionais de alto tráfego | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Precisão e Erros do Usuário em Dispositivos IV

Avaliações revisadas por pares mostram que vários termômetros IV de testa desviam ±1 °C ou mais em ambientes não controlados, abaixo dos limites de triagem clínica de febre. A variabilidade decorrente da temperatura ambiente, umidade e alinhamento do usuário gera eventos de recall e camadas adicionais de protocolo hospitalar, moderando o ritmo de adoção. Os fornecedores investem em treinamento, direcionamento automático de distância e módulos multiespectrais, mas a física fundamental da emissividade de superfície ainda limita a redução de erros em hardware de baixo custo.

Proibições de Dispositivos à Base de Mercúrio Pressionando Mercados de Baixa Renda

O projeto de USD 134 milhões da OMS na Albânia, Burkina Faso, Índia, Montenegro e Uganda acelera a remoção de termômetros de mercúrio[4]Organização Mundial da Saúde, "Nações se unem para eliminar dispositivos médicos contendo mercúrio," who.int para reduzir 23.350 kg de risco de derramamento, mas as unidades de substituição custam múltiplos dos modelos de vidro legados. Clínicas com orçamento limitado atrasam as atualizações, reduzindo os volumes de unidades de curto prazo antes que o financiamento de doadores e substitutos digitais locais de baixo custo preencham a lacuna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos de Contato Mantêm Liderança Expressiva

O segmento de contato respondeu por 62,05% do mercado de monitoramento de temperatura corporal em 2025, graças à precisão comprovada e à familiaridade de décadas dos clínicos. Sondas auriculares, termômetros digitais de haste e pílulas ingeríveis ancoram os protocolos de terapia intensiva, especialmente onde a dosagem de medicamentos ou a vigilância de sepse requer precisão inferior a 0,2 °C. Os dispositivos IV sem contato devem ser a subcategoria de crescimento mais rápido até 2031, impulsionados pelas diretrizes de controle de infecções e pelos mandatos de implantação no local de trabalho. Os dispositivos vestíveis contínuos, como o Radius Tº com autorização da FDA e os patches cutâneos usados em ensaios de oncologia, ilustram uma mudança em direção à medição persistente que une a alta hospitalar e a recuperação domiciliar. Os fabricantes de dispositivos agora posicionam portfólios híbridos, combinando sondas de contato descartáveis para procedimentos invasivos com quiosques IV conectados à nuvem para triagem de visitantes, permitindo que cada ambiente de cuidado selecione o fluxo de trabalho ideal.

A amplitude do segmento de contato apoia a inovação além dos simples termômetros de haste. As enfermarias de alta acuidade automatizam cada vez mais as leituras por meio de sondas orais sem cabo acopladas a painéis centrais de enfermagem. Os fluxos de dados prontos para algoritmos permitem modelos de detecção precoce de sepse e mecanismos de titulação de medicamentos. Enquanto isso, as melhorias nos sistemas sem contato em óptica, relação distância-ponto e compensação ambiental reduziram a diferença de precisão para ±0,4 °C em alguns SKUs premium. Os fornecedores adicionam IA para sinalizar mau direcionamento ou desvio ambiental excessivo, reforçando a confiança do usuário e expandindo os casos clínicos endereçáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: A Aquisição Offline Ainda Domina

Hospitais e grandes clínicas dependem de distribuidores homologados, gerando 70,88% da receita de 2025 pelo canal offline. As organizações de compras em grupo agrupam termômetros com bombas de infusão e monitores, favorecendo fornecedores que oferecem evidências clínicas e contratos de serviço técnico. Apesar da força offline, o mercado de monitoramento de temperatura corporal testemunha uma rápida adoção do comércio eletrônico, à medida que pequenas clínicas e residências fazem pedidos diretos em sites de marcas ou marketplaces. As vendas online dispararam durante os lockdowns da COVID-19 e mantiveram o impulso à medida que os consumidores aceitaram papéis de autocuidado. As marcas emergentes diretas ao consumidor aproveitam painéis de dados, coaching baseado em aplicativos e atualizações de firmware para se diferenciar além do preço.

Os distribuidores respondem digitalizando catálogos e habilitando modelos de clique e retirada que preservam o controle de atendimento. Os fabricantes experimentam análises de firmware baseadas em assinatura, criando receita recorrente além das remessas de dispositivos. A regulamentação continua a ancorar uma base offline considerável porque muitos compradores institucionais precisam de certificados de calibração e treinamento técnico em serviço que ainda não são correspondidos por lojas de comércio eletrônico puras.

Por Aplicação: A Cavidade Oral Permanece Familiar, mas Novos Locais Crescem Rapidamente

A termometria oral capturou 35,05% da receita em 2025 devido ao conforto, facilidade de limpeza e proximidade com o fluxo sanguíneo central. No entanto, segmentos como artéria temporal, pulso e ouvido estão se expandindo mais rapidamente. Os dispositivos vestíveis utilizam termistores de filme fino na artéria radial, gerenciamento contínuo de energia e links Bluetooth de baixa energia para fornecer tendências de nível clínico sem intervenção manual. Pesquisas da Universidade de Washington demonstraram que um brinco térmico no estilo joalheria supera a precisão do smartwatch durante o repouso, apontando para a diversificação de produtos voltada para crianças e usuários de estilo de vida.

As vias retais permanecem de nicho, mas indispensáveis para a precisão neonatal e pós-anestesia. O espectro de aplicações abrange, portanto, coberturas de sonda descartáveis a patches de biossensores habilitados para IA, desafiando os fornecedores a otimizar algoritmos de calibração para diferentes regiões da pele, perfis de suor e artefatos de movimento. O rápido crescimento nas plataformas de rastreamento de fertilidade mantém as tecnologias de pulso e patch cutâneo em foco, apoiadas por sensores que detectam mudanças na fase lútea tão pequenas quanto 0,1 °C.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Demanda Hospitalar Evolui em Direção aos Ambientes Domiciliares

Os hospitais geraram 53,10% da receita global em 2025, impulsionados pela aquisição agrupada de pods de monitoramento multiparamétrico que incorporam canais de temperatura. Os departamentos de terapia intensiva e emergência requerem resolução de dados minuto a minuto para orientar a gestão antimicrobiana e a terapia de fluidos. No entanto, a pressão de custos e o reembolso baseado em valor direcionam a convalescença para ambientes domiciliares, onde dispositivos vestíveis de menor custo continuam a continuidade do cuidado. O segmento de cuidados domiciliares deve registrar o CAGR mais rápido até 2031.

Os designs de dispositivos agora priorizam o posicionamento intuitivo, a visualização por smartphone e os alertas automáticos para clínicos, adequados para cuidadores leigos. Farmácias e portais de telessaúde fornecem kits iniciais com patches descartáveis e tablets conectados. Escolas, escritórios e centros de viagem representam usuários finais institucionais emergentes, incorporando portais de imagem térmica em sistemas mais amplos de controle de acesso. A diversificação distribui a resiliência da receita entre nichos de saúde pública, bem-estar do consumidor e cuidados profissionais.

Análise Geográfica

A América do Norte entregou a maior participação regional com 41,10% em 2025, beneficiando-se de ambientes de reembolso maduros, programas de digitalização hospitalar e adoção antecipada de análises habilitadas por IA. As parcerias de integração entre centros médicos acadêmicos e fabricantes de equipamentos originais aceleram os pilotos para plataformas multissensoriais que combinam temperatura, oxigênio no sangue e dados de movimento para prever eventos de deterioração. O CAGR estável de 4,31% da região é sustentado pela prevalência de doenças crônicas e por um ecossistema de cuidados remotos em expansão que reembolsa hardware de monitoramento contínuo.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 5,52%, vinculado ao aumento das expectativas de saúde da classe média e ao estímulo governamental para hospitais inteligentes. Os fabricantes domésticos da China aproveitam a escala e a verticalização de componentes para enviar termômetros IV econômicos para canais de exportação e domésticos. A sociedade super-envelhecida do Japão impulsiona a adoção de dispositivos vestíveis para cuidados domiciliares. A política de saúde digital da Índia incentiva kits de sinais vitais remotos em clínicas rurais, ampliando a presença do mercado de monitoramento de temperatura corporal além dos centros terciários urbanos. A alta penetração de smartphones simplifica a integração do usuário para dispositivos centrados em aplicativos, enquanto marcas multinacionais formam joint ventures para navegar em esquemas regulatórios heterogêneos.

A Europa mantém uma trajetória robusta com um CAGR de 4,68% até 2031. Regras rigorosas de proteção de dados catalisam soluções de criptografia no dispositivo e armazenamento em gateway local, melhorando a confiança do paciente. As proibições de dispositivos de mercúrio avançam sob o alinhamento com a Convenção de Minamata, desencadeando ciclos de substituição acelerados para unidades digitais e IV. O Oriente Médio e a África, crescendo a um CAGR de 5,29%, canalizam receitas do petróleo para clusters de saúde terciária e infraestrutura de triagem pública. Eventos em massa, como peregrinações, amplificam a demanda por portais de triagem rápida e sem contato. A América do Sul avança a um CAGR de 5,03% à medida que as seguradoras públicas atualizam equipamentos básicos e os hospitais privados instalam suítes de monitoramento conectado. As oscilações cambiais e as tarifas de importação continuam a influenciar o posicionamento de preços, recompensando a engenharia de valor e as estratégias de montagem local.

Panorama regulatório

A regulamentação de dispositivos de monitoramento de temperatura corporal está se tornando mais rigorosa em relação à validação de desempenho, ao mesmo tempo em que simplifica os caminhos para produtos de menor risco. Nos Estados Unidos, o FDA publicou uma ordem final em junho de 2025 isentando termômetros eletrônicos clínicos de Classe II especificados da notificação prévia à comercialização 510(k), mantendo, contudo, sob escrutínio mais rigoroso os dispositivos com funções de telertermografia ou medição contínua. O quadro de classificação do FDA para termômetros eletrônicos clínicos sob o 21 CFR 880.2910 permaneceu como referência ativa, com o texto regulatório atualizado no eCFR em 20 de abril de 2026.

Na Europa, o Regulamento de Dispositivos Médicos (UE) 2017/745 continua a elevar as exigências de documentação, avaliação clínica e vigilância pós-comercialização, com disposições transitórias para determinados dispositivos legados ainda sendo eliminadas gradualmente sob condições definidas. A China também está atualizando seus parâmetros de conformidade: a YY 9706.256-2023, referente à segurança e ao desempenho de termômetros clínicos, entrou em vigor em 1º de maio de 2026, substituindo a YY 0785-2010. No âmbito internacional, a ISO 12487:2026 (publicada em 21 de maio de 2026) acrescenta um quadro dedicado de investigação clínica para termômetros elétricos médicos utilizados em modo de medição indireta, aumentando a ênfase na geração de evidências e em métodos de teste harmonizados para fornecedores que operam em diversas regiões.

Análise da cadeia de valor

A cadeia de valor dos dispositivos de monitoramento de temperatura corporal começa no fornecimento upstream de componentes e materiais, incluindo termistores e sensores de termopilha infravermelha, microcontroladores para condicionamento de sinal, telas, baterias e carcaças plásticas de grau médico moldadas. A fabricação normalmente combina montagem eletrônica automatizada SMT com moldagem por injeção de precisão, seguida de calibração em relação a fontes de referência e testes funcionais. Essas etapas se tornam mais exigentes para dispositivos IR sem contato e conectados, nos quais o alinhamento, a compensação ambiental e os algoritmos de software moldam o resultado medido.

Os participantes intermediários incluem montadores OEM e fornecedores especializados de módulos, além de fornecedores de ferramentaria e moldagem que apoiam a produção escalável de carcaças e peças de sondas. Na etapa downstream, a distribuição regulamentada permanece central para os canais clínicos, pois os hospitais frequentemente exigem documentação de calibração, suporte de serviço e rotulagem pronta para conformidade, enquanto os dispositivos de consumo cada vez mais circulam por e-commerce e vitrines diretas ao consumidor. As exigências regulatórias também afetam a forma como o valor é capturado ao longo da cadeia: a ação do FDA de junho de 2025 restringiu a elegibilidade para isenção de 510(k) por função do dispositivo, reforçando a necessidade de controles de projeto, testes baseados em normas (por exemplo, ISO 80601-2-56 e métodos ASTM relacionados usados na verificação de termômetros clínicos) e sistemas de qualidade pós-comercialização para fornecedores que atendem compradores institucionais.

Cenário Competitivo

Mais de 75 fabricantes ativos geram um campo competitivo moderadamente fragmentado. Empresas de primeiro nível, como Philips, Omron e Baxter, fornecem amplos portfólios de dispositivos, distribuição global e sólidos dossiês regulatórios. Especialistas de nível médio, como Blue Spark Technologies e Kinsa Health, focam em soluções de consumo conectado ou patch, diferenciando-se por meio de análises em nuvem e painéis de dados epidemiológicos.

O empilhamento de tecnologia define a vantagem competitiva. Os fornecedores incorporam Bluetooth de baixa energia ou Wi-Fi para enviar dados para prontuários eletrônicos hospitalares ou aplicativos de bem-estar do consumidor. As camadas de IA fornecem pontuações de alerta precoce ou previsões de fertilidade, transformando a temperatura bruta em insights acionáveis. O fornecimento de componentes muda em direção a microbolômetros baseados em CMOS e matrizes de termistores de alta densidade, reduzindo o custo dos materiais enquanto aumenta a resolução. Os serviços complementares, como calibração como serviço e manutenção preditiva, fortalecem a receita recorrente.

A agilidade regulatória torna-se um segundo diferenciador. A desregulamentação da FDA de termômetros digitais de baixo risco encurta os ciclos de lançamento, favorecendo empresas ágeis. A conformidade com o IVDR europeu aumenta as barreiras de entrada, incentivando a terceirização da documentação técnica para consultorias especializadas. As credenciais de sustentabilidade emergem como critério de compra, com hospitais selecionando embalagens sem mercúrio e com baixo teor de plástico para se alinhar com as metas de emissão líquida zero. As empresas capazes de equilibrar precisão, custo, conectividade e atributos ESG avançam nas licitações.

Líderes do Setor de Monitoramento de Temperatura Corporal

Baxter International

Helen of Troy Limited

Koninklijke Philips N.V.

Microlife Corporation

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades no monitoramento de temperatura corporal estão se concentrando em torno da medição contínua, da integração de fluxos de trabalho e da melhoria da robustez na triagem sem contato. As ações do FDA em junho de 2025, que isentaram termômetros eletrônicos clínicos especificados da notificação prévia à comercialização 510(k), reduzem o atrito para atualizações iterativas em dispositivos de baixo risco e medição pontual, apoiando ciclos de renovação de portfólio e upgrades de recursos orientados por software mais rápidos, onde permitido. Ao mesmo tempo, o maior escrutínio para funções contínuas e telertermográficas cria espaço para fabricantes que possam fornecer pacotes de validação alinhados a normas e saídas de dados interoperáveis que se encaixem nas pilhas de monitoramento hospitalar.

Um segundo espaço em branco está surgindo na fronteira da precisão da temperatura central sem adicionar carga invasiva. Em junho de 2026, uma pesquisa relatada pelo MIT e publicada na Nature Electronics descreveu um sensor de temperatura ingerível miniaturizado (6 mm x 4 mm) demonstrado em modelos suínos, apontando para um caminho de monitoramento interno de temperatura em cenários clínicos perioperatórios e outros controlados, uma vez traduzido em produtos regulamentados validados em humanos. Paralelamente, o papel da IEC 80601-2-59 para termógrafos de triagem febril e o uso crescente de ecossistemas conectados de monitoramento de pacientes criam espaço para sistemas híbridos que fundem a temperatura com sinais fisiológicos adicionais (como frequência cardíaca ou SpO2) para reduzir o erro do usuário e a deriva ambiental em cenários reais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Philips lançou o Monitor de Paciente IntelliVue Série 6000, posicionado em torno de implantação flexível e compatibilidade com os suprimentos IntelliVue MX existentes. Os consumíveis compartilhados e as configurações padronizadas ajudam os hospitais a escalar o monitoramento que inclui temperatura, simplificando ao mesmo tempo o treinamento e a gestão de estoque.

- Setembro de 2025: a Baxter lançou o Monitor de Sinais Vitais Welch Allyn Connex 360, que inclui a temperatura corporal entre os sinais vitais capturados para uso adulto, pediátrico e neonatal. O sistema enfatiza fluxos de trabalho conectados, incluindo documentação automatizada em prontuários eletrônicos, alinhando a captura pontual de temperatura com uma integração mais ampla de sinais vitais.

- Abril de 2024: a Philips fez parceria com a smartQare para automatizar e simplificar o monitoramento contínuo de pacientes dentro e fora do hospital. A colaboração destaca a transição para detecção contínua e fluxos de trabalho digitais que reduzem o esforço manual e estendem o monitoramento além dos ambientes tradicionais de leito.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange dispositivos e sistemas usados para medir e monitorar a temperatura corporal humana para triagem, apoio ao diagnóstico e monitoramento contínuo de pacientes em ambientes clínicos e não clínicos, sendo então avaliado com base nas vendas de equipamentos e no uso relacionado durante o período do estudo.

Exclusões de escopo: excluímos instrumentos de temperatura industriais e laboratoriais que não se destinam à medição da temperatura corporal humana.

Visão geral da segmentação

- Por Produto

- Contato

- Termômetros Digitais

- Termômetros Auriculares Infravermelhos

- Outros Produtos de Contato

- Sem Contato

- Termômetros Infravermelhos Sem Contato

- Scanners Térmicos

- Dispositivos Vestíveis e de Monitoramento Contínuo

- Contato

- Por Canal de Distribuição

- Offline

- Online

- Por Aplicação

- Cavidade Oral

- Reto

- Ouvido

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Clínicas

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para definir os limites do mercado e as premissas iniciais, revisamos orientações de saúde pública e de dispositivos, além de sinais de utilização que indicam onde o monitoramento de temperatura é mais utilizado. As fontes que ajudam nesse processo incluem comunicações de segurança de dispositivos do FDA dos EUA, orientações clínicas do CDC, orientações técnicas da OMS e estatísticas de saúde da OCDE, que são então combinadas com evidências clínicas publicadas em periódicos revisados por pares.

Também revisamos registros públicos de empresas, apresentações a investidores, brochuras de produtos e notas de aquisição hospitalar para identificar mudanças no mix de produtos, por exemplo, uso com contato versus sem contato. Quando útil, fazemos referência a assinaturas pagas para dados financeiros e notícias de empresas, e usamos um banco de dados de patentes para entender a direção da inovação em sensores e dispositivos vestíveis. As fontes listadas são apenas ilustrativas, e muitas outras referências públicas e pagas foram verificadas para coletar dados, validar premissas e esclarecer incertezas.

Entrevistas e Pesquisas Primárias

Chamadas e pesquisas primárias foram usadas para testar os padrões de adoção de termômetros de contato, dispositivos infravermelhos sem contato e dispositivos vestíveis de monitoramento contínuo em hospitais, clínicas e uso em cuidados domiciliares. Conversamos com uma combinação de fabricantes, distribuidores, usuários clínicos e respondentes focados em aquisições em toda a APAC, EMEA e Américas para reduzir lacunas da pesquisa documental e confirmar premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Participantes menores: 14% | Gerentes: 51% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma lógica combinada top-down e bottom-up. No lado top-down, reconstruímos os grupos de demanda usando sinais de prestação de cuidados de saúde e intensidade de triagem, traduzindo-os então em volumes de dispositivos por meio da aplicação de ciclos realistas de penetração e substituição para cada principal classe de dispositivo.

O modelo usa indicadores como o fluxo de atendimento em hospitais e clínicas, a adoção do monitoramento em cuidados domiciliares, a mudança de mix entre medição com e sem contato, faixas de preço médio de venda por tipo de dispositivo, ciclos de substituição e calibração, e a sazonalidade de infecções que eleva temporariamente a demanda de triagem. Onde os dados públicos são escassos, as lacunas são tratadas usando intervalos apoiados em entrevistas, seguidos por pontos médios conservadores que são testados em relação ao comportamento observado do canal.

Para corroborar os totais, verificações seletivas bottom-up são realizadas usando divisões amostradas de receita de fornecedores, margens de canal e remessas unitárias estimadas inferidas a partir do posicionamento do produto e da cobertura de distribuição. Para a previsão, realizamos análises de cenário apoiadas por expectativas de especialistas em torno da expansão do cuidado domiciliar, da normalização das aquisições após períodos de triagem de pico e do ritmo de adoção do monitoramento contínuo de temperatura por dispositivos vestíveis.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção dos gastos regionais em saúde, padrões de importação e exportação de dispositivos, quando visíveis, e a divisão esperada entre os principais ambientes de cuidado. Quando um resultado parece inconsistente, revisitamos as premissas relacionadas a preços, tempo de substituição ou taxas de adoção, e então acionamos consultas de esclarecimento com os tipos de respondentes mais relevantes.

Antes da aprovação final, o trabalho é revisado em múltiplas etapas para que os vínculos de cálculo, o alinhamento de anos e a temporização da conversão de moeda permaneçam consistentes entre as tabelas. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, após o que é concluída uma revisão final antes da entrega para que os clientes recebam a visão mais atual.

Estimativa da Mordor Intelligence para o Mercado Global de Monitoramento de Temperatura Corporal em Comparação com Outras Estimativas Publicadas

É normal observar valores de mercado diferentes para o monitoramento de temperatura corporal, pois as equipes definem os limites do mercado de maneiras diferentes e usam lógicas distintas de preço e volume. As diferenças também surgem da rapidez com que se presume que tipos de produtos mais antigos serão eliminados gradualmente, e se os dispositivos vestíveis são contabilizados como um dispositivo essencial de monitoramento de temperatura ou como um complemento mais amplo de monitoramento remoto.

Ao verificar a adoção no nível de tipo de dispositivo, a progressão do ASP e os ciclos de substituição com regras de atualização anual, a Mordor Intelligence mantém o total modelado vinculado à demanda de monitoramento de temperatura com e sem contato, em vez de permitir que categorias adjacentes de monitoramento de pacientes inflacionem o número.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,86 bilhão de USD (2026) | |

| Consultoria Global A | 1,77 bilhão de USD (2024) | Usa um ano-base anterior e, tipicamente, mistura o uso médico e de bem-estar sem separar totalmente os picos de triagem pontuais do monitoramento contínuo, o que pode reduzir o ponto de partida enquanto mantém uma trajetória de crescimento de longo prazo mais elevada. |

| Editora do Setor B | 2,09 bilhões de USD (2025) | Inclui uma cesta mais ampla de tipos de termômetros e tende a tratar alguns dispositivos vestíveis de monitoramento remoto como totalmente dentro do escopo de monitoramento de temperatura, o que pode elevar a receita contabilizada mesmo quando a temperatura é um sinal medido secundário. |

No geral, a dispersão nos valores publicados é explicada principalmente pela seleção do ano, pela forma como os dispositivos vestíveis são tratados e pela forma como os preços são normalizados entre ambientes clínicos e domésticos. Com regras claras de inclusão e verificações cruzadas que vinculam os indicadores de demanda à matemática de unidades e preços, a estimativa permanece rastreável e repetível à medida que novos pontos de dados são adicionados.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida adoção de termômetros sem contato em ambientes clínicos?

Protocolos mais rigorosos de controle de infecções estabelecidos após a COVID-19 tornaram os dispositivos infravermelhos sem toque e de imagem térmica a escolha preferida para triagem rotineira de pacientes e triagem de visitantes.

Como os sensores vestíveis estão mudando as práticas de monitoramento de temperatura corporal?

Patches cutâneos contínuos e smartwatches transmitem dados de temperatura para painéis em nuvem, permitindo a detecção precoce de infecções e permitindo que os clínicos acompanhem tendências sem verificações pontuais manuais.

Por que os hospitais estão integrando dados de temperatura em plataformas mais amplas de monitoramento de pacientes?

Conectar a temperatura com métricas hemodinâmicas e respiratórias em uma única interface apoia alertas mais precoces de sepse e reduz a carga de trabalho associada ao gerenciamento independente de dispositivos.

Qual papel as iniciativas de eliminação do mercúrio desempenham no desenvolvimento de produtos?

As proibições globais de instrumentos de mercúrio obrigam os fabricantes a projetar alternativas digitais de baixo custo que correspondam à acessibilidade dos termômetros de vidro legados, eliminando ao mesmo tempo os resíduos perigosos.

Como a política regulatória está afetando a velocidade de inovação neste setor?

As recentes isenções da FDA para determinados termômetros eletrônicos de baixo risco encurtam os prazos de aprovação, incentivando as empresas a lançar atualizações habilitadas por software e iterar o hardware mais rapidamente.

Qual estratégia competitiva é mais comum entre os principais fornecedores atualmente?

Os fabricantes de dispositivos estabelecidos estão adquirindo startups de IA e IoT para agrupar análises avançadas com hardware tradicional, posicionando-se como provedores completos de monitoramento remoto de pacientes.

Página atualizada pela última vez em: