Tamanho e Participação do Mercado de Anemia Hemolítica Autoimune Quente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

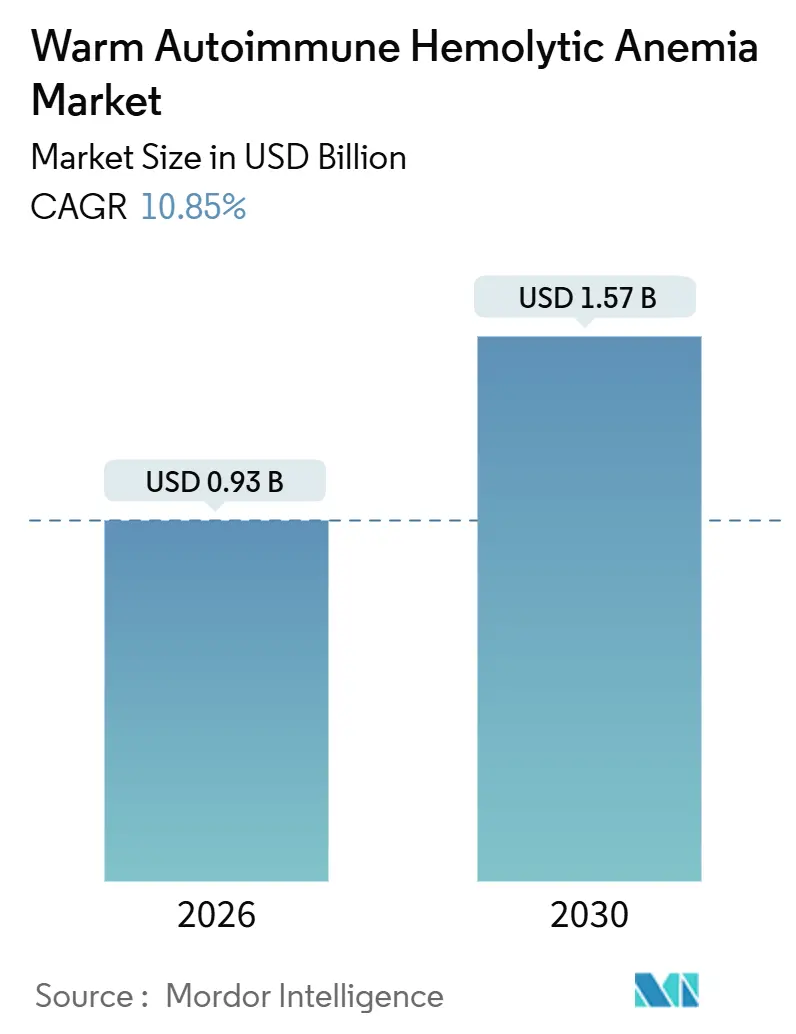

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 10.85% CAGR |

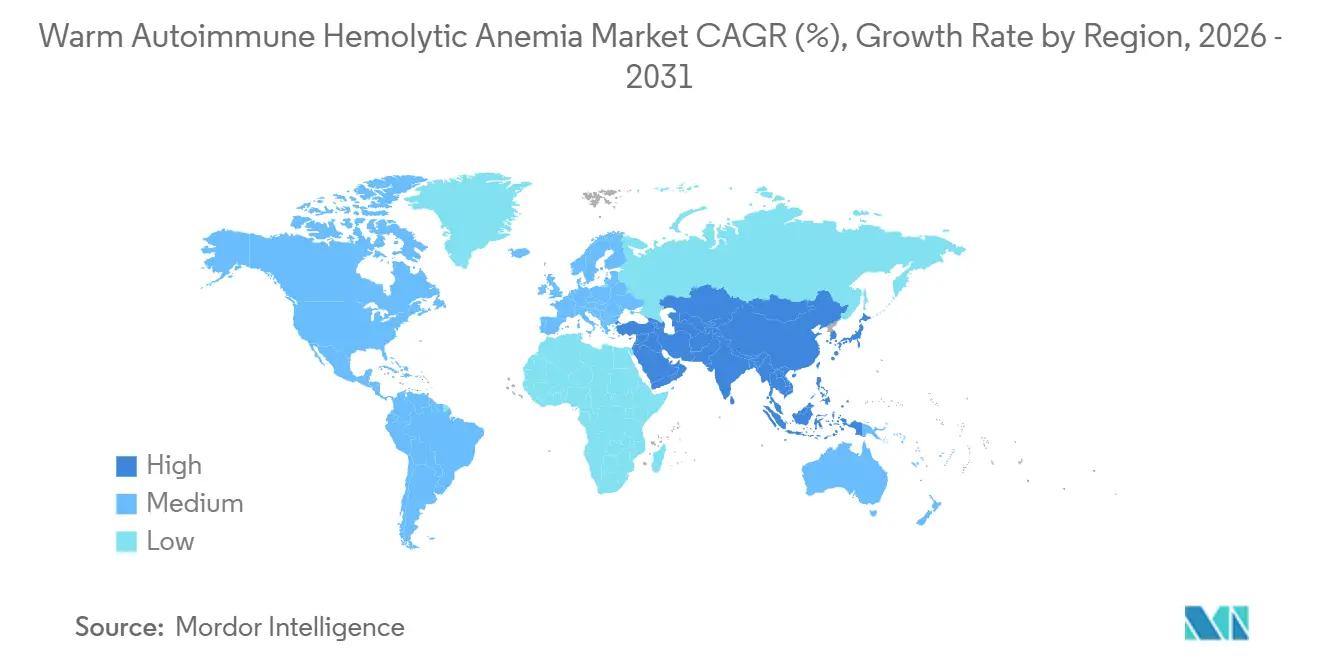

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anemia Hemolítica Autoimune Quente por Mordor Intelligence

O tamanho do Mercado de Anemia Hemolítica Autoimune Quente é estimado em USD 0,93 bilhão em 2026, e espera-se que atinja USD 1,57 bilhão até 2031, a um CAGR de 10,85% durante o período de previsão (2026-2031).

A crescente adoção de biológicos direcionados, vias de análise acelerada para medicamentos órfãos e fluxos de trabalho laboratoriais habilitados por IA criam juntos um ponto de inflexão que está acelerando o diagnóstico e a adoção de tratamentos. A mudança da monoterapia empírica com corticosteroides para a inibição do receptor Fc neonatal e da tirosina quinase de Bruton está remodelando os caminhos clínicos, à medida que os médicos buscam respostas duradouras e poupadoras de esteroides. A dependência hospitalar diminui à medida que os centros de infusão ambulatorial dominam os protocolos de rituximabe e os inibidores subcutâneos de FcRn, enquanto as reformas regionais de seguros na China e na Índia começam a subsidiar biológicos de segunda linha. O impulso competitivo se intensifica à medida que biotecnológicas de médio porte aproveitam a exclusividade de medicamentos órfãos para desafiar os imunossupressores tradicionais, e os dados de registros do mundo real aprimoram as premissas epidemiológicas, expandindo o conjunto de pacientes tratáveis.

Principais Conclusões do Relatório

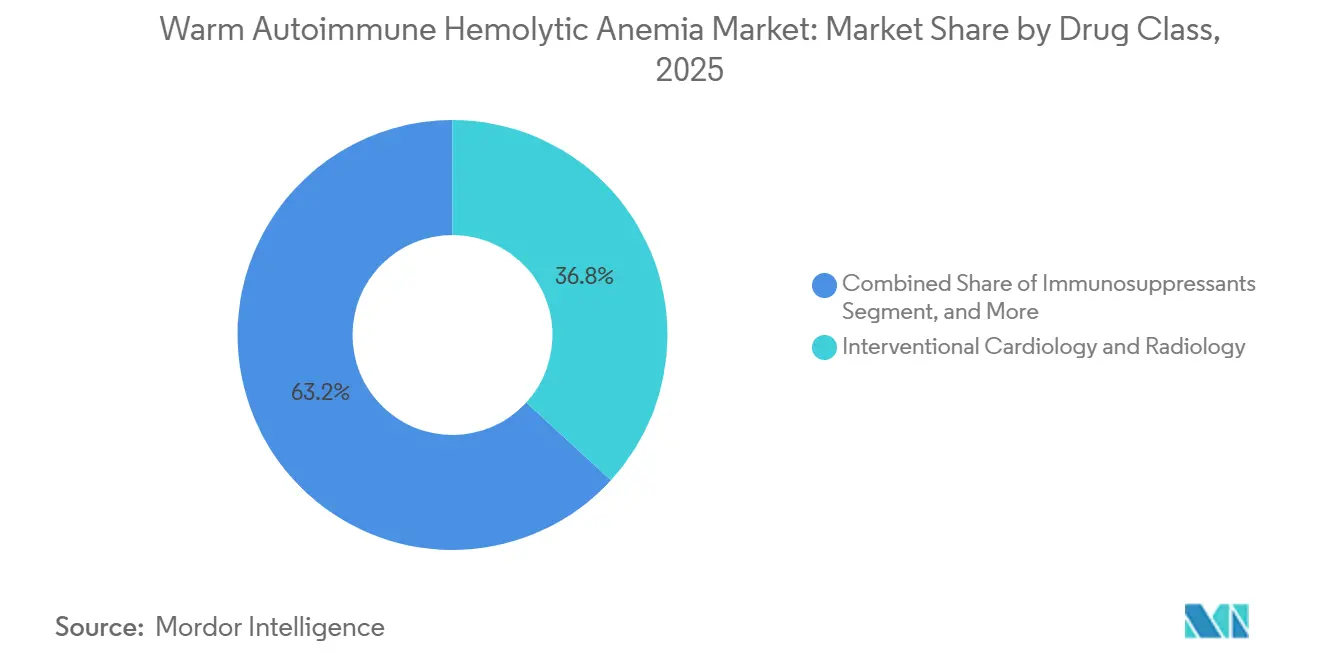

- Por classe de medicamento, os corticosteroides detinham 36,81% da participação do mercado de anemia hemolítica autoimune quente em 2025, enquanto os anticorpos monoclonais avançam a um CAGR de 11,07% até 2031.

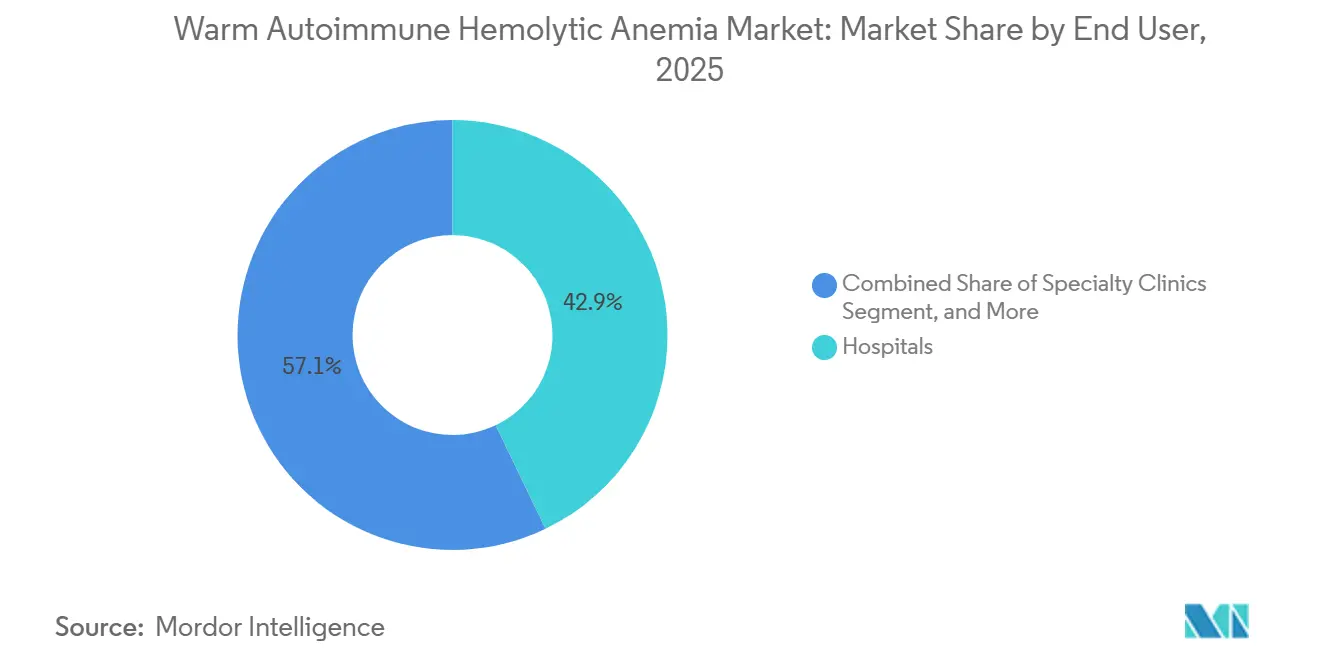

- Por usuário final, os hospitais capturaram 42,87% do tamanho do mercado de anemia hemolítica autoimune quente em 2025, enquanto as clínicas especializadas têm previsão de expansão a um CAGR de 12,15% até 2031.

- Por geografia, a América do Norte liderou com 41,93% de participação de mercado de anemia hemolítica autoimune quente em 2025, mas a Ásia-Pacífico está preparada para um CAGR de 13,03% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Anemia Hemolítica Autoimune Quente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Biológicos Fora de Indicação | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Incentivos Acelerados da FDA para Medicamentos Órfãos | +2.1% | Global, com precedente nos Estados Unidos e na União Europeia | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Doenças Autoimunes em Coortes de Envelhecimento | +1.5% | Global, mais pronunciada em sociedades de alta renda em envelhecimento | Longo prazo (≥ 4 anos) |

| Lançamento de Inibidores de FcRn e do Complemento | +2.3% | América do Norte e Europa primeiro, Ásia-Pacífico após aprovações | Médio prazo (2-4 anos) |

| Diagnóstico Precoce Impulsionado por IA em Laboratórios de Hematologia | +1.2% | América do Norte, Europa, China urbana e Índia | Médio prazo (2-4 anos) |

| Crescimento dos Registros de Defesa do Paciente | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Biológicos Fora de Indicação

O rituximabe é prescrito fora de indicação em cerca de 40% dos casos de segunda linha na América do Norte e na Europa, um padrão fundamentado em dados randomizados que mostraram 75% de respostas completas em 12 meses quando combinado com prednisolona, em comparação com 36% para esteroides isolados. A crescente confiança na atividade anti-CD20 agora encurta o intervalo entre a falha dos esteroides e o início do biológico. A adoção de obinutuzumabe e ofatumumabe expande a classe anti-CD20 à medida que os clínicos alternam anticorpos para recuperar respondedores incompletos. As referências para esplenectomia em centros terciários europeus caíram 30% entre 2020 e 2025, à medida que regimes biológicos duradouros adiaram a cirurgia irreversível. O reconhecimento pela FDA por meio do status de Terapia Inovadora para o nipocalimabe codifica esse impulso fora de indicação ao sinalizar um caminho regulatório claro em direção a indicações formais.[1]FDA dos EUA, "Designações de Terapia Inovadora," fda.gov

Incentivos Acelerados da FDA para Medicamentos Órfãos

A exclusividade de sete anos, os créditos fiscais e as isenções de taxas impulsionaram um aumento nos registros de doenças raras. O rilzabrutinibe da Sanofi recebeu designação de medicamento órfão em abril de 2025 após dados da Fase 2b mostrarem taxas de resposta de hemoglobina de 64% sem esteroides de resgate.[2]Sanofi, "Designação Órfã do Rilzabrutinibe," sanofi.com Incentivos comparáveis na Europa fornecem exclusividade de 10 anos, motivando desenvolvedores de médio porte que podem recuperar custos em populações pequenas. O inibidor do complemento pegcetacoplan ilustra tanto a promessa quanto o desafio: sinais iniciais, porém benefício variável, em uma coorte de 11 pacientes, ressaltam como tamanhos de amostra modestos podem comprometer o poder estatístico.

Prevalência Crescente de Doenças Autoimunes em Coortes de Envelhecimento

A imunossenescência impulsiona um segundo pico de incidência após os 60 anos, e os registros ocidentais registraram um aumento de 25% nos diagnósticos entre adultos acima de 65 anos entre 2015 e 2024. Cerca de metade dos casos permanece idiopática, mas as neoplasias linfoides que se manifestam conjuntamente com a anemia hemolítica autoimune quente crescem com a idade, ampliando a demanda por terapias que limitem a toxicidade dos esteroides. O ministério da saúde do Japão documentou um aumento anual de 15% nas internações hospitalares de pacientes com 70 anos ou mais em 2024, levando a diretrizes que incentivam o uso mais precoce de agentes poupadores de esteroides.

Lançamento de Inibidores de FcRn e do Complemento

O bloqueio de FcRn acelera o catabolismo de IgG e oferece uma alternativa mecanística à depleção de células B. Dados intermediários da Fase 3 do estudo ENERGY mostraram uma queda mediana de 60% de IgG em quatro semanas, traduzindo-se em ganhos de 2 g/dL de hemoglobina nos respondedores. Relatos de casos de efgartigimode em pacientes refratários ao rituximabe fortalecem o apelo dessa classe. A inibição do complemento traz resultados mistos porque a anemia hemolítica autoimune quente é predominantemente extravascular, mas o pegcetacoplan mantém o impulso sob proteção de medicamento órfão, e os clínicos agora estratificam os padrões de TAD para prever a responsividade ao complemento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atratividade Comercial Limitada para Grandes Empresas Farmacêuticas | -1.4% | Global, desencoraja grandes empresas de alta capitalização | Longo prazo (≥ 4 anos) |

| Complexidade Diagnóstica e Subdiagnóstico | -1.1% | Ásia-Pacífico, América Latina, Oriente Médio e África, EUA rural | Médio prazo (2-4 anos) |

| Preocupações de Segurança com a Imunossupressão Crônica | -0.8% | Global, amplificado em coortes de idosos | Médio prazo (2-4 anos) |

| Alto Custo dos Biológicos em Mercados Emergentes | -1.3% | Ásia-Pacífico exceto Japão, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atratividade Comercial Limitada para Grandes Empresas Farmacêuticas

A prevalência global de cerca de 17 por 100.000 habitantes gera uma base endereçável pequena, desestimulando grandes empresas de alta capitalização que visam retornos de blockbuster. O fostamatinibe da Rigel gerou apenas USD 42 milhões em 2024, apesar da exclusividade de medicamento órfão, e depois não atingiu seu desfecho primário na Fase 3, ilustrando o risco financeiro e clínico.[3]Rigel Pharmaceuticals, "Formulário 10-K," ir.rigel.com Empresas maiores desviaram recursos para imunologia de maior prevalência, deixando espaço para biotecnológicas ágeis, mas suas equipes de vendas menores retardam a penetração em economias emergentes.

Complexidade Diagnóstica e Subdiagnóstico

Os casos negativos ao TAD requerem citometria de fluxo ou ensaios de monocamada de monócitos, que são escassos fora dos centros terciários. Um estudo indiano relatou 47% de classificação incorreta de anemia hemolítica como deficiência de ferro ou traço de talassemia em hospitais comunitários, atrasando o tratamento. Mesmo no Reino Unido, persiste um atraso mediano de 28 dias entre a apresentação primária e o diagnóstico, levando a transfusões desnecessárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Mudança para Poupadores de Esteroides Acelera a Adoção de Biológicos

Os anticorpos monoclonais têm projeção de crescimento a um CAGR de 11,07% de 2026 a 2031, superando o mercado geral de anemia hemolítica autoimune quente. Os corticosteroides mantiveram uma participação de 36,81% em 2025, mas agora declinam à medida que os hematologistas valorizam a remissão duradoura e a toxicidade reduzida. O ensaio dinamarquês que combinou rituximabe com prednisolona proporcionou um aumento absoluto de 39 pontos percentuais nas respostas completas, consolidando os agentes anti-CD20 como terapia padrão de segunda linha. Os imunossupressores cedem terreno à medida que os inibidores de FcRn e os bloqueadores de BTK prometem mecanismos direcionados com menos efeitos fora do alvo. A imunoglobulina intravenosa permanece como uma ponte de nicho durante as crises hemolíticas, mas a escassez de plasma limita os ganhos de volume. A esplenectomia continua em declínio porque os biológicos adiam a cirurgia irreversível.

As terapias emergentes reformulam as expectativas. O rilzabrutinibe oral da Sanofi oferece conveniência que poderia inclinar a participação se os dados da Fase 3 confirmarem eficácia e segurança. O nipocalimabe da Johnson & Johnson introduz um modelo de FcRn que acelera a depuração de IgG e pode dominar os cenários de recidiva. Os construtos de CAR-T em desenvolvimento visam a reeducação celular única, embora a viabilidade em doenças de baixa incidência ainda precise ser comprovada. Coletivamente, essas modalidades expandem as opções terapêuticas, sustentando o crescimento constante no mercado de anemia hemolítica autoimune.

Por Usuário Final: Clínicas Especializadas Ganham Participação por Meio de Infusão Ambulatorial

Os hospitais responderam por 42,87% da receita de 2025 porque as crises hemolíticas agudas requerem transfusão e monitoramento intensivo, mas as clínicas especializadas avançam a um CAGR de 12,15% até 2031. O direcionamento dos pagadores é decisivo. Um estudo de sinistros nos EUA mostrou que o rituximabe ambulatorial custou USD 12.400 por ciclo, em comparação com USD 18.700 em ambientes hospitalares, motivando as seguradoras a favorecer centros de infusão independentes. Os inibidores subcutâneos de FcRn deslocam ainda mais o atendimento do ambiente hospitalar para o ambulatorial, e a alta no mesmo dia é adequada para pacientes idosos que temem infecções nosocomiais. Consequentemente, o tamanho do mercado de anemia hemolítica autoimune quente vinculado às clínicas especializadas superará USD 0,63 bilhão até 2031.

Os centros acadêmicos e de pesquisa, embora com menor participação, ancoram a inovação. Eles se concentram no diagnóstico negativo ao TAD e inscrevem pacientes em ensaios de BTK, FcRn e CAR-T. Sua contribuição para a geração de evidências retroalimenta os protocolos comunitários, fechando a lacuna de translação. Os marcos de reembolso também importam. O OPPS do Medicare ainda paga mais aos hospitais pela mesma infusão, mas os projetos-piloto de pagamento agrupado na Europa agora recompensam os prestadores que reduzem os dias de internação, acelerando a descentralização.

Análise Geográfica

A América do Norte deteve 41,93% da participação do mercado de anemia hemolítica autoimune quente em 2025, impulsionada por densas redes acadêmicas, reembolso generoso para medicamentos órfãos e marcos regulatórios que defendem a análise acelerada. As designações de Terapia Inovadora e de medicamento órfão comprimem os prazos de lançamento, permitindo que novos entrantes cheguem ao mercado em 18 meses após a leitura pivotal. O Canadá fica atrás dos Estados Unidos porque o reembolso é específico por província, enquanto o Seguro Popular do México adiciona medicamentos para anemia hemolítica autoimune quente às listas essenciais, mas enfrenta escassez de hematologistas fora das principais metrópoles.

A Europa possui um marco maduro para medicamentos órfãos com exclusividade de 10 anos, o que sustenta preços elevados para doenças de baixo volume. O IQWiG da Alemanha considerou o rituximabe moderadamente benéfico, fortalecendo sua posição de reembolso, enquanto os orçamentos mais apertados do sul da Europa limitam a utilização. O Reino Unido mantém resumos de evidências porque os biossimilares ainda carecem de dados robustos sobre anemia hemolítica autoimune, o que restringe a concorrência. Os dados de registros revelam heterogeneidade: apenas 22% dos pacientes italianos recebem rituximabe em 6 meses após a falha dos esteroides, em comparação com 64% na França, uma disparidade ligada aos envelopes de financiamento regionais.

A Ásia-Pacífico tem previsão de registrar um CAGR de 13,03% de 2026 a 2031, o mais rápido do mundo. A inclusão de biossimilares de rituximabe na Lista Nacional de Medicamentos Reembolsáveis da China reduziu os gastos diretos em 68%, elevando os volumes de infusão além das cidades de primeiro nível. O Japão emitiu a primeira indicação formal regional de rituximabe para anemia hemolítica autoimune quente em 2024, harmonizando a cobertura entre as prefeituras. A escassez de citometria de fluxo na Índia ainda impulsiona o subdiagnóstico, mas as redes privadas investem em centros de hematologia, reduzindo os atrasos de encaminhamento. A Austrália reembolsa o rituximabe fora de indicação, mas exige autorização de especialista, o que limita o acesso em áreas rurais.

Cenário Competitivo

O setor de anemia hemolítica autoimune quente permanece moderadamente fragmentado. Roche e Amgen oferecem rituximabe originador e biossimilar, mas os próximos agentes de FcRn e BTK ameaçam diluir sua posição. Inovadores de média capitalização como Argenx, Sanofi e Apellis exploram a exclusividade de medicamentos órfãos para estabelecer liderança de categoria. A Argenx protocolou um sBLA em janeiro de 2026, aproveitando dados do mundo real de 47 pacientes fora de indicação que mostraram uma taxa de resposta de 68%, destacando uma mudança regulatória em direção a evidências pragmáticas. O rilzabrutinibe da Sanofi oferece conveniência oral, enquanto a Johnson & Johnson está explorando a dosagem guiada por biomarcadores no ensaio ENERGY.

Espaços em branco persistem nos segmentos TAD-negativo e pediátrico, que carecem de terapias aprovadas. Os desenvolvedores de CAR-T Kyverna e Cabaletta estão conduzindo projetos-piloto com construtos autólogos de CD19; dados de prova de conceito em lúpus eritematoso sistêmico abriram discussões sobre seu potencial curativo. Os diagnósticos habilitados por IA fornecem outra alavanca competitiva, à medida que empresas de equipamentos laboratoriais incorporam algoritmos proprietários que podem ser agrupados com terapêuticos complementares. As barreiras de entrada no mercado incluem o recrutamento para ensaios clínicos em uma doença de baixa incidência e o ceticismo dos pagadores em relação a custos anuais de seis dígitos, mas a exclusividade de medicamentos órfãos compensa a erosão genérica.

Líderes do Setor de Anemia Hemolítica Autoimune Quente

Amgen Inc.

GlaxoSmithKline plc

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Pfizer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Argenx protocolou um sBLA suplementar para efgartigimode em anemia hemolítica autoimune quente, apoiado por uma taxa de resposta geral de 68% de 47 pacientes do mundo real, com uma data PDUFA de aprovação acelerada no terceiro trimestre de 2026.

- Janeiro de 2026: A Johnson & Johnson concluiu o recrutamento no ensaio de Fase 3 ENERGY do nipocalimabe, com dados de linha de topo esperados para o quarto trimestre de 2026.

- Novembro de 2025: A CSL Behring alocou USD 150 milhões para expandir sua rede de coleta de plasma, adicionando 25 centros para mitigar a escassez de imunoglobulina intravenosa até 2026.

- Junho de 2025: A Sanofi obteve a designação de medicamento órfão da FDA para o rilzabrutinibe e iniciou o estudo global de Fase 3 RIDGELINE, com meta de 180 participantes em três continentes.

Escopo do Relatório do Mercado Global de Anemia Hemolítica Autoimune Quente

A Anemia Hemolítica Autoimune Quente é a forma mais comum de anemia hemolítica autoimune, um distúrbio hematológico adquirido raro caracterizado pela produção de autoanticorpos (principalmente IgG) que se ligam aos antígenos de superfície dos glóbulos vermelhos à temperatura corporal, levando à hemólise extravascular (principalmente no baço e no fígado) por meio da fagocitose mediada pelo receptor Fc por macrófagos.

O Relatório do Mercado de Anemia Hemolítica Autoimune Quente é Segmentado por Classe de Medicamento (Corticosteroides, Imunossupressores, Anticorpos Monoclonais, Imunoglobulina Intravenosa, Esplenectomia e Cirúrgico, Terapias Emergentes), Usuário Final (Hospitais, Clínicas Especializadas, Centros Acadêmicos e de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Corticosteroides |

| Imunossupressores |

| Anticorpos Monoclonais |

| Imunoglobulina Intravenosa |

| Esplenectomia e Cirúrgico |

| Terapias Emergentes |

| Hospitais |

| Clínicas Especializadas |

| Centros Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Corticosteroides | |

| Imunossupressores | ||

| Anticorpos Monoclonais | ||

| Imunoglobulina Intravenosa | ||

| Esplenectomia e Cirúrgico | ||

| Terapias Emergentes | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de anemia hemolítica autoimune quente em 2026?

Atingiu USD 0,93 bilhão em 2026 e tem previsão de crescimento acelerado até 2031.

Qual CAGR é esperado para o mercado de anemia hemolítica autoimune quente até 2031?

O mercado deve registrar um CAGR de 10,85% no período de 2026 a 2031.

Qual classe terapêutica está crescendo mais rapidamente?

Os anticorpos monoclonais têm projeção de expansão a um CAGR de 11,07%, superando todas as outras classes.

Por que as clínicas especializadas estão ganhando participação?

Os protocolos de infusão ambulatorial e os incentivos dos pagadores reduzem os custos em comparação com os ambientes hospitalares, impulsionando a adoção pelas clínicas especializadas.

Qual região terá o maior crescimento?

A Ásia-Pacífico tem projeção de CAGR de 13,03%, impulsionada pela expansão dos seguros e pela melhoria dos diagnósticos.

Página atualizada pela última vez em: