Tamanho e Participação do Mercado de Sistemas de Aquecimento Intravascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

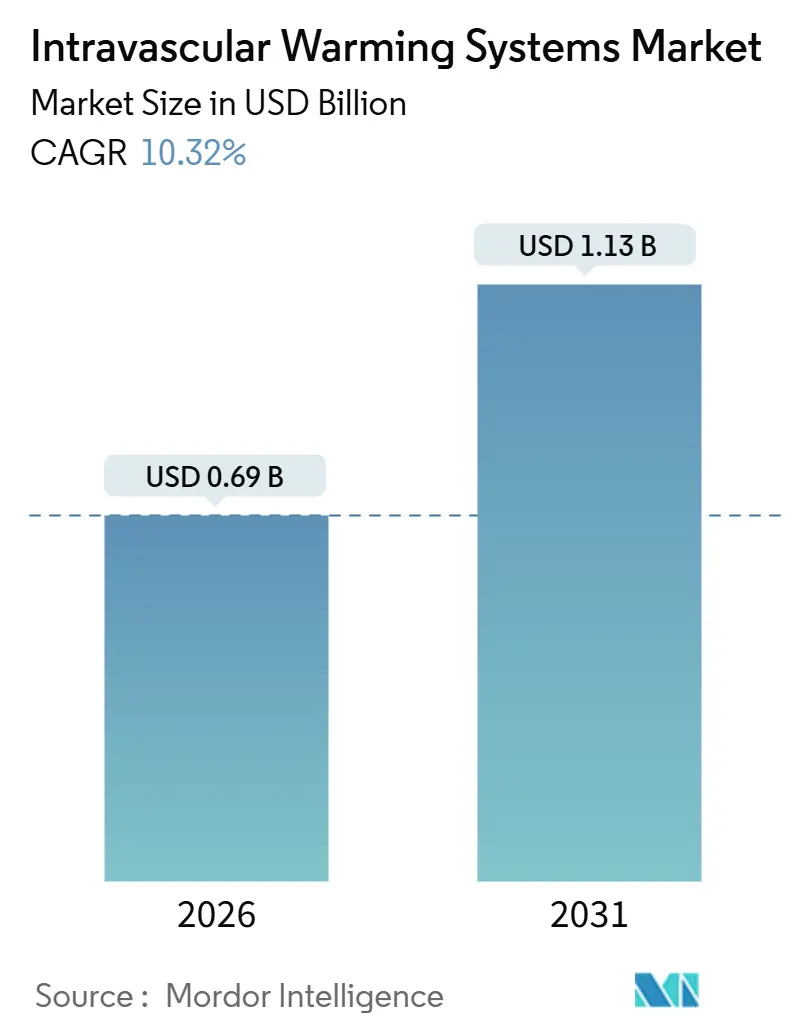

| Tamanho do Mercado (2026) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Aquecimento Intravascular por Mordor Intelligence

O tamanho do Mercado de Sistemas de Aquecimento Intravascular é estimado em USD 0,69 bilhão em 2026 e deve atingir USD 1,13 bilhão até 2031, a um CAGR de 10,32% durante o período de previsão (2026-2031).

Evidências clínicas que associam até mesmo hipotermia peri-operatória leve a internações hospitalares mais longas e maiores taxas de infecção estão levando os administradores de sistemas de saúde a redirecionar os orçamentos de capital para tecnologia ativa de controle da temperatura central, especialmente em salas cirúrgicas que já registram saturação próxima do limite para aquecedores de fluidos convencionais. Os fornecedores também se beneficiam das políticas hospitalares de prevenção de infecções que favorecem descartáveis de uso único, uma tendência que transformou os acessórios no segmento de receita de crescimento mais rápido em todo o mercado de sistemas de aquecimento intravascular. Do lado da demanda, os departamentos de emergência e os centros de trauma estão implementando protocolos de reaquecimento rápido para sepse e choque hemorrágico, ampliando a base endereçável além das tradicionais salas de cirurgia cardíaca e transplante. Enquanto isso, a integração de algoritmos de malha fechada guiados por inteligência artificial está transformando os consoles de hardware estático em plataformas habilitadas por software que reduzem a carga de trabalho de anestesiologistas e enfermeiros de cuidados intensivos. A consolidação entre os principais fabricantes está em curso, à medida que os incumbentes adquirem ativos de cateter, monitoramento e acesso vascular para oferecer conjuntos peri-operatórios completos e defender sua participação de mercado.

Principais Conclusões do Relatório

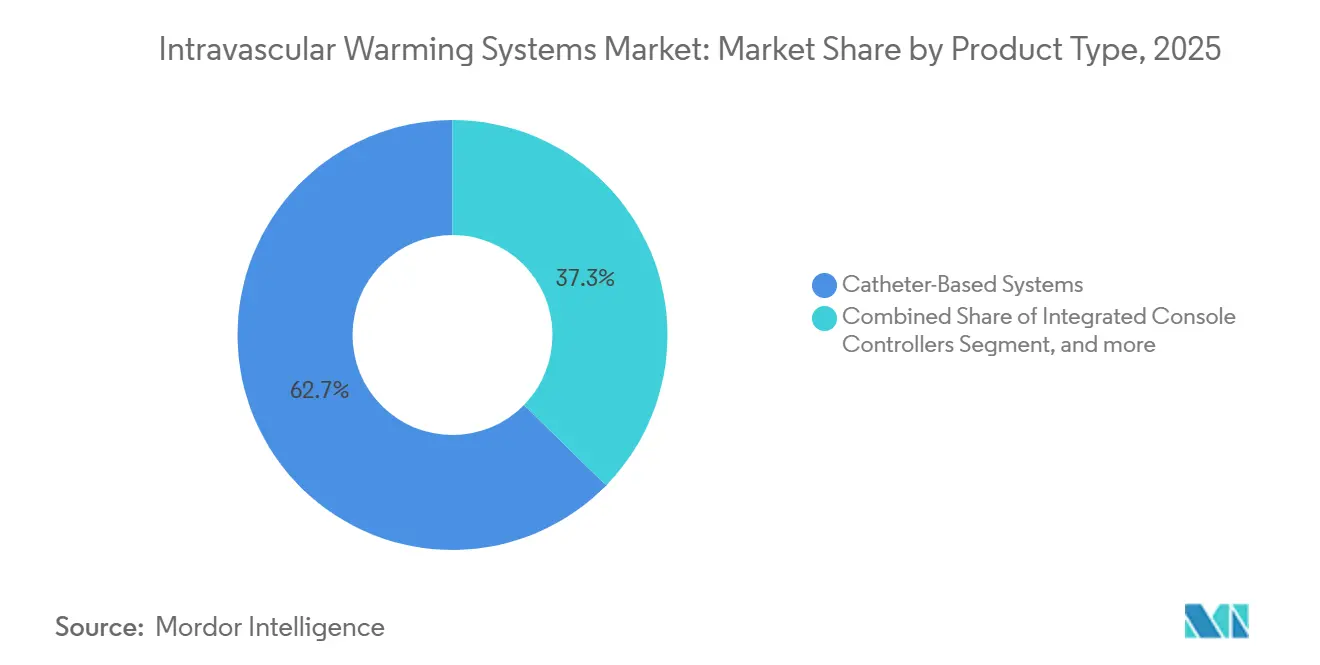

- Por tipo de produto, os sistemas baseados em cateter capturaram 62,67% da participação do mercado de sistemas de aquecimento intravascular em 2025; acessórios e descartáveis têm previsão de crescer a um CAGR de 12,54% até 2031.

- Por aplicação, os cuidados peri-operatórios responderam por 48,65% da receita em 2025, enquanto a adoção em cuidados intensivos tem projeção de crescer a um CAGR de 12,66% até 2031.

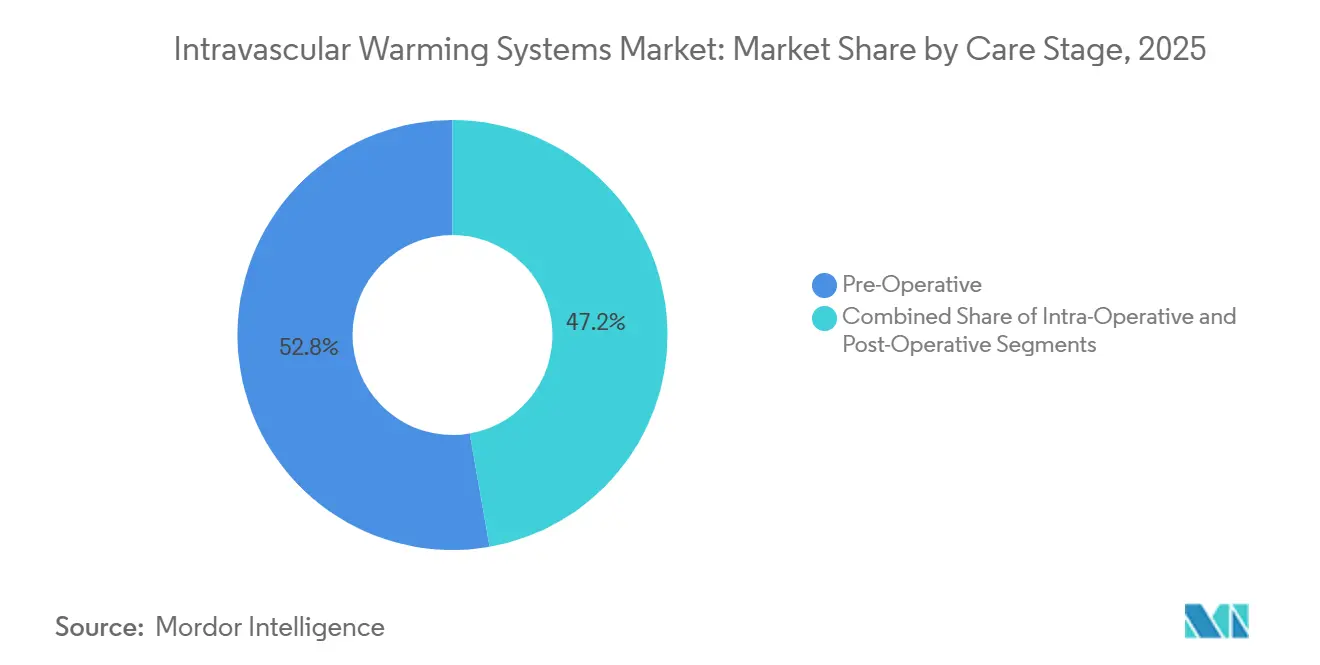

- Por estágio de cuidado, o aquecimento pré-operatório detinha 52,76% de participação em 2025; o uso pós-operatório está prestes a crescer a um CAGR de 13,76% até 2031, à medida que as unidades de recuperação implementam algoritmos de malha fechada.

- Por usuário final, as unidades de terapia intensiva geraram 42,87% da receita em 2025, mas as salas de emergência devem registrar o CAGR mais rápido, de 13,54%, à medida que os protocolos de triagem formalizam o aquecimento ativo para pacientes instáveis.

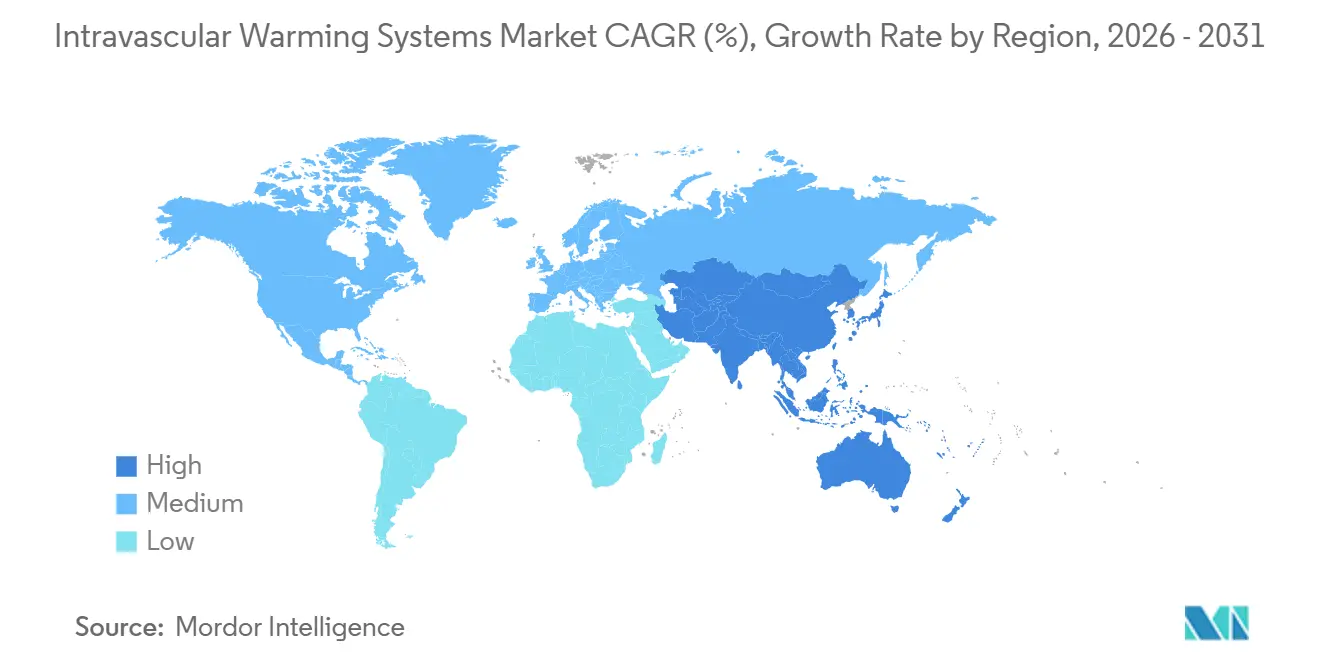

- Por geografia, a América do Norte liderou com 42,56% de participação na receita em 2025; a Ásia-Pacífico tem projeção de expansão a um CAGR de 11,43% até 2031, impulsionada por adições em larga escala de leitos hospitalares na China e na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Aquecimento Intravascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Procedimentos Cirúrgicos | +2.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da População Idosa e Carga de Doenças Crônicas | +2.3% | Global, particularmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos Rigorosos de Segurança do Paciente e Qualidade | +1.9% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos no Controle Térmico Baseado em Cateter | +1.7% | Global, adoção antecipada na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão das Aquisições pelos Serviços Militares e de Emergência Médica | +1.1% | América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Algoritmos de Temperatura de Malha Fechada Habilitados por Inteligência Artificial | +0.5% | América do Norte e União Europeia, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Cirúrgicos

Os procedimentos cirúrgicos mundiais chegaram a 313 milhões em 2024, um aumento de 6,1% em relação ao ano anterior, e os casos ortopédicos, cardiovasculares e oncológicos representaram quase dois terços do volume incremental[1]Banco Mundial, "Banco de Dados Global de Procedimentos Cirúrgicos 2024," worldbank.org. Os centros ambulatoriais nos Estados Unidos adicionaram 28,3 milhões de casos em 2024 após o Medicare aprovar a artroplastia total do joelho para reembolso ambulatorial, obrigando os clínicos a gerenciar o risco de hipotermia em janelas de rotatividade mais curtas. Cada hora sob anestesia aumenta as chances de hipotermia em 18%, de modo que os anestesiologistas estão padronizando o aquecimento intravascular de rotina mesmo em procedimentos de 90 minutos. O Japão registrou um aumento de 11% nas cirurgias laparoscópicas em 2024, uma modalidade que reduz a temperatura central devido à insuflação com dióxido de carbono resfriado, aumentando a demanda por aquecimento baseado em cateter que não impede o campo operatório. Os hospitais que previnem a hipotermia reduzem o tempo médio de internação e liberam capacidade adicional de sala cirúrgica, reforçando a utilização de dispositivos em todo o mercado de sistemas de aquecimento intravascular.

Crescimento da População Idosa e Carga de Doenças Crônicas

Os cidadãos globais com 65 anos ou mais chegarão a 831 milhões em 2026, aumentando em 70 milhões em apenas cinco anos. Os pacientes idosos possuem menos isolamento subcutâneo e reflexos de tremor mais lentos, tornando-os 2,4 vezes mais propensos a cair abaixo de 35 °C durante a cirurgia. O diabetes e a doença vascular periférica afetam 537 milhões de adultos e prejudicam a microcirculação, retardando o reaquecimento passivo e tornando a terapia intravascular ativa clinicamente necessária[2]Organização Mundial da Saúde, "Estatísticas Globais de Diabetes 2024," who.int. Um estudo de coorte alemão com 1.840 pacientes com fratura de quadril aquecidos com cateteres intravasculares relatou 31% menos infecções e EUR 4.200 a menos em custos por paciente, um dado que os pagadores estão começando a incorporar em modelos de pagamento agrupado. O crescimento demográfico, portanto, expande diretamente o mercado de sistemas de aquecimento intravascular à medida que os hospitais aprimoram o controle de temperatura para proteger pacientes frágeis.

Mandatos Rigorosos de Segurança do Paciente e Qualidade

O Programa de Redução de Condições Adquiridas em Hospital do CMS penaliza a hipotermia peri-operatória desde janeiro de 2025, cortando até 1% da receita do Medicare para hospitais fora do padrão. A Joint Commission agora exige documentação da temperatura central a cada trinta minutos, desde a indução até a recuperação, direcionando as aquisições para consoles que integram telemetria contínua com registros eletrônicos de saúde. O Regulamento de Dispositivos Médicos da Europa exige estabilidade térmica de ±0,3 °C, favorecendo fornecedores estabelecidos que podem validar circuitos de precisão e manter vigilância rigorosa pós-comercialização. A pressão de conformidade, portanto, canaliza o capital para consoles e descartáveis de alta confiabilidade, fortalecendo o crescimento de volume em todo o mercado de sistemas de aquecimento intravascular.

Avanços Tecnológicos no Controle Térmico Baseado em Cateter

O console Thermogard XP da ZOLL, aprovado pela FDA, fornece 400 watts de transferência de calor, dobrando a produção dos modelos anteriores e reduzindo o tempo para normotermia em 40% em pacientes obesos. O cateter de duplo lúmen da Smiths Medical, introduzido em 2025, reduz a turbulência de forma tão eficiente que o desempenho de troca de calor aumenta 22% em relação aos designs de lúmen único. A ciência dos materiais também importa; o revestimento de poliuretano-silicone da Belmont evita o acúmulo de fibrina por 14 dias, limitando as trocas de cateter e reduzindo o risco de infecção. A normotermia mais rápida se traduz em menos horas de ventilador e menores infecções nosocomiais, uma narrativa de valor que acelera as instalações de unidades no mercado de sistemas de aquecimento intravascular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e de Consumíveis | -1.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso Variável e Restrições Orçamentárias | -1.1% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos na Recertificação Regulatória sob o Regulamento de Dispositivos Médicos da União Europeia | -0.8% | Europa, repercussão para exportadores na América do Norte | Curto prazo (≤ 2 anos) |

| Vulnerabilidades da Cadeia de Suprimentos em Revestimentos Poliméricos Especializados | -0.6% | Global, concentrado na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Consumíveis

Os consoles têm preço de tabela entre USD 25.000 e USD 45.000, e os cateteres de uso único custam entre USD 180 e USD 320, elevando o gasto por caso acima de USD 400 após a adição de tubulações e solução salina[3]Associação Americana de Hospitais, "Pesquisa de Equipamentos de Capital Hospitalar 2025," aha.org. Um hospital de 300 leitos que realiza 8.000 cirurgias anualmente deve comprometer USD 180.000 no primeiro ano para dois consoles e consumíveis, competindo com a lista de desejos de plataformas robóticas e salas híbridas. Nas instalações públicas da Índia, onde os orçamentos por leito têm média de USD 12.000, apenas 14% possuem capacidade de aquecimento intravascular. Os fornecedores começaram a oferecer contratos de pagamento por uso para converter o custo de capital em despesa operacional, mas a adoção se concentra principalmente em redes privadas, limitando o aumento de volume no mercado de sistemas de aquecimento intravascular.

Reembolso Variável e Restrições Orçamentárias

O CMS agrupa os custos de aquecimento nos pagamentos por Grupo de Diagnóstico Relacionado (GDR), não fornecendo receita incremental quando os hospitais implantam dispositivos intravasculares em vez de cobertores de ar forçado mais baratos. As autoridades alemãs reembolsam apenas cirurgias cardíacas ou vasculares com duração superior a 3 horas, deixando os hospitais a custear os consoles para casos mais curtos. O Japão adicionou uma taxa de JPY 8.500 (USD 57) para aquecimento em UTI em 2025, mas a compensação mal cobre o custo do cateter. Os obstáculos de documentação e as políticas fragmentadas dos pagadores retardam a difusão, especialmente em centros ambulatoriais que operam com margens reduzidas, amortecendo a trajetória do mercado de sistemas de aquecimento intravascular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consoles Impulsionam a Infraestrutura, Descartáveis Alimentam a Receita Recorrente

Os sistemas baseados em cateter responderam por 62,67% da participação do mercado de sistemas de aquecimento intravascular em 2025 e permaneceram como o principal recurso clínico para modulação rápida da temperatura central. Os controladores de console integrados, embora em menor número de unidades embarcadas, comandam preços premium graças a processadores embutidos e interfaces de usuário sofisticadas. Acessórios e descartáveis têm projeção de expansão a um CAGR de 12,54% até 2031, superando os consoles à medida que os hospitais adotam conjuntos de uso único que eliminam custos de reprocessamento e riscos de contaminação cruzada. Os dados clínicos apoiam a mudança; uma metanálise de 2025 com 3.200 pacientes constatou que os kits de cateter descartáveis reduziram as infecções da corrente sanguínea em 41%, levando os órgãos de controle de infecções a defender a adoção exclusiva de uso único. O console Blanketrol III da Gentherm se combina com almofadas proprietárias que eliminam a circulação externa de água, reduzindo o tempo de configuração em 60% e atraindo centros cirúrgicos ambulatoriais focados em rotatividade rápida. O agrupamento por assinatura — consoles, descartáveis, análises — agora transfere o desembolso de capital para orçamentos operacionais previsíveis, um modelo que provavelmente ampliará o alcance de clientes em todo o mercado de sistemas de aquecimento intravascular.

O mix de produtos também está evoluindo tecnologicamente. A ZOLL e a Medtronic incorporam conectividade sem fio que transmite métricas em tempo real para painéis de anestesia, permitindo que um único clínico supervisione várias salas simultaneamente. O cateter de permanência de 14 dias da Belmont se alinha com os cuidados prolongados em UTI, onde as trocas de dispositivos geram custos e risco de infecção. À medida que os descartáveis crescem mais rapidamente do que as instalações de consoles, a recorrência de receita se fortalece, melhorando a visibilidade para fornecedores e investidores que acompanham o tamanho do mercado de sistemas de aquecimento intravascular no nível de SKU.

Por Aplicação: Cuidados Intensivos Ganham Espaço à Medida que os Protocolos de Emergência Exigem Aquecimento Ativo

Os cuidados peri-operatórios geraram 48,65% da receita de aplicação em 2025, um testemunho dos protocolos incorporados que exigem normotermia desde a pré-incisão até a recuperação. No entanto, os ambientes de cuidados intensivos devem registrar um CAGR de 12,66% até 2031, à medida que as salas de emergência adotam sistemas intravasculares para ressuscitação em trauma, choque séptico e gerenciamento de temperatura direcionado após parada cardíaca. A atualização de 2025 da Campanha Sobrevivendo à Sepse elevou o aquecimento ativo para uma recomendação Grau 1B para casos de sepse hipotensiva abaixo de 36 °C, um cenário presente em um terço das apresentações de emergência. Os centros de trauma de Nível I que implementaram protocolos de reaquecimento rápido relataram uma redução de 19% na mortalidade entre pacientes com Escores de Gravidade de Lesão acima de 25. As salas peri-operatórias permanecem como a base de instalação dominante, mas a demanda orientada por protocolos nos departamentos de emergência está expandindo o mercado de sistemas de aquecimento intravascular para ambientes de 24 horas onde a velocidade impacta diretamente a sobrevivência.

O crescimento nos cuidados intensivos é reforçado por consoles portáteis que se conectam a tomadas de parede padrão e atingem taxas de fluxo terapêutico em dois minutos. As equipes de suporte clínico dos fornecedores agora treinam enfermeiros de pronto-socorro para inserir cateteres femorais sob orientação de ultrassom, evitando atrasos que antes limitavam seu uso a anestesiologistas. À medida que a conformidade com o pacote de sepse se vincula ao reembolso, os hospitais veem a capacidade de reaquecimento rápido como uma métrica de qualidade e uma salvaguarda de receita, expandindo ainda mais o mercado de sistemas de aquecimento intravascular vinculado a internações não programadas.

Por Estágio de Cuidado: O Segmento Pós-Operatório Cresce com os Protocolos das Unidades de Recuperação

O aquecimento pré-operatório manteve uma participação de 52,76% em 2025, graças aos onipresentes cobertores de ar forçado e aquecedores de fluidos instalados nas baias de espera. No entanto, a adoção pós-operatória deve acelerar a um CAGR de 13,76% até 2031, impulsionada por algoritmos das unidades de recuperação que usam malhas de retroalimentação intravascular para reduzir o tremor e diminuir a necessidade de opioides. Um ensaio randomizado de 2025 envolvendo 520 pacientes de cirurgia abdominal reduziu o tremor de 48% para 12% e permitiu que 23% dos casos contornassem a unidade de cuidados pós-anestésicos, liberando leitos escassos para procedimentos subsequentes. As diretrizes da Sociedade Americana de Enfermeiros de Perianestesia agora exigem reaquecimento ativo para qualquer paciente que chegue a 36 °C ou abaixo, um limiar atingido por 41% das altas de 2024 em 87 hospitais. À medida que o fluxo de salas cirúrgicas se torna mais restrito, os administradores veem o aquecimento pós-operatório como uma alavanca operacional, incorporando consoles nas baias de Fase I e II e ampliando o mercado de sistemas de aquecimento intravascular.

Os ambientes intra-operatórios ainda consomem uma parcela considerável do setor de sistemas de aquecimento intravascular, especialmente durante casos cardiotorácicos e de transplante que duram quatro horas ou mais. No entanto, os dispositivos de superfície frequentemente são suficientes para procedimentos ortopédicos ou gerais mais curtos, limitando o crescimento intra-operatório. Os segmentos pós-operatórios, portanto, capturam participação incremental ao abordar o gerenciamento da dor, a função respiratória e a prontidão para alta, três métricas que sobrecarregam a capacidade hospitalar e os custos a cada dia que se prolongam.

Por Usuário Final: Salas de Emergência Aceleram a Adoção para Protocolos Sensíveis ao Tempo

As unidades de terapia intensiva detinham 42,87% da receita por usuário final em 2025, aproveitando os sistemas intravasculares para o gerenciamento de temperatura direcionado em parada cardíaca, lesão cerebral traumática e febre refratária. As salas cirúrgicas seguem de perto, mas os departamentos de emergência estão no caminho para um CAGR de 13,54% até 2031, à medida que as políticas clínicas exigem aquecimento ativo para pacientes hemodinamicamente instáveis. O Colégio Americano de Médicos de Emergência recomenda o aquecimento intravascular para qualquer paciente abaixo de 32 °C ou em choque séptico não responsivo ao aquecimento passivo em trinta minutos. A Cleveland Clinic documentou uma redução de 27% no tempo para normotermia após instalar consoles dedicados em sua baia de trauma de Nível I em 2024. Os centros cirúrgicos ambulatoriais, que realizaram 28,3 milhões de procedimentos nos Estados Unidos em 2024, estão agora adotando consoles compactos à medida que os órgãos de acreditação elevam os padrões de gerenciamento de temperatura, fornecendo mais um vetor de crescimento para o mercado de sistemas de aquecimento intravascular.

A adoção em casos de alta acuidade também está se expandindo para os cuidados pré-hospitalares. Os operadores de ambulâncias aéreas na Alemanha e no Golfo agora carregam consoles alimentados por bateria que se conectam a acessos intravenosos padrão de calibre 14, melhorando o controle térmico antes da chegada ao hospital. Esses casos de uso estendem o alcance da tecnologia além das instalações fixas, ampliando as oportunidades de receita em todo o espectro do mercado de sistemas de aquecimento intravascular.

Análise Geográfica

A América do Norte gerou 42,56% da receita de 2025, ancorada por 6.090 hospitais americanos e 5.900 centros ambulatoriais que juntos realizaram mais de 51 milhões de procedimentos em 2024. As penalidades do CMS por hipotermia, promulgadas em 2025, catalisaram atualizações generalizadas de consoles, enquanto o fundo de CAD 1,2 bilhão para o atraso cirúrgico do Canadá favorece equipamentos que reduzem o tempo de internação. O México adicionou 14 unidades de alta especialidade em 2024, cada uma equipada com sistemas de aquecimento para cuidados complexos de câncer e cardiovasculares. Embora a penetração nos centros terciários dos Estados Unidos esteja se aproximando da maturidade, a crescente adoção nos departamentos de emergência e centros ambulatoriais está impulsionando uma expansão constante do mercado de sistemas de aquecimento intravascular na região.

A Europa ficou em segundo lugar em receita em 2025, com Alemanha, Reino Unido e França respondendo por 58% das vendas regionais. A diretiva de qualidade da Alemanha agora exige monitoramento contínuo de temperatura em cirurgias com duração superior a 60 minutos, obrigando os hospitais a integrar os dados do console com os registros de anestesia (G-BA.DE). O Reino Unido destinou GBP 340 milhões para infraestrutura peri-operatória em 2024, instalando consoles de aquecimento em 180 centros de trauma. Os atrasos na recertificação pelo Regulamento de Dispositivos Médicos da União Europeia prolongaram os prazos de lançamento, apertando temporariamente a oferta e elevando os preços unitários, mas a ênfase nas métricas de segurança do paciente garante demanda sustentada em todo o mercado de sistemas de aquecimento intravascular. O sul da Europa fica atrás devido a limitações orçamentárias, dependendo de cobertores de ar forçado, exceto nos principais hospitais terciários.

A Ásia-Pacífico registrará um CAGR de 11,43% até 2031, o mais alto globalmente, estimulado pela adição de 1,2 milhão de novos leitos hospitalares na China entre 2024 e 2025 e pelo investimento de USD 9,8 bilhões da Índia em cuidados terciários. A aquisição centralizada da China reduziu os preços dos cateteres em 32% em 2024, desbloqueando a adoção em cidades de segundo nível. A população geriátrica de 29,1% do Japão está impulsionando os volumes laparoscópicos, pressionando os hospitais a adotar o controle de temperatura de malha fechada. A Austrália reduziu os prazos de aprovação de dispositivos para 180 dias em 2024, e a Coreia do Sul expandiu a cobertura de seguro para aquecimento intravascular em neurocirurgia em 2025. A sensibilidade ao preço ainda molda as configurações — muitas instalações começam com um console por sala cirúrgica — mas o enorme volume de procedimentos sustentará o crescimento rápido em todo o mercado de sistemas de aquecimento intravascular.

O Oriente Médio e a África permanecem menores em termos absolutos, mas mostram picos impulsionados pela infraestrutura. As nações do Conselho de Cooperação do Golfo investiram USD 18,4 bilhões em construções de saúde em 2024; a Arábia Saudita planeja construir 50 novos hospitais até 2028, com conjuntos peri-operatórios completos que exigem aquecimento ativo. As diretrizes cirúrgicas atualizadas dos Emirados Árabes Unidos em 2024 exigem aquecimento ativo em todas as operações com duração superior a 90 minutos, impulsionando licitações de consoles para redes públicas e privadas. A África do Sul reservou ZAR 2,1 bilhões para modernizar salas cirúrgicas em Gauteng e Cabo Ocidental, embora a adoção mais ampla seja dificultada por lacunas de reembolso. A penetração na África Subsaariana provavelmente dependerá de financiamento de doadores e crescimento do setor privado, moderando a contribuição geral para o tamanho do mercado de sistemas de aquecimento intravascular.

A América do Sul é a menor região, com Brasil e Argentina fornecendo 71% da receita de 2025. O Brasil inaugurou 22 hospitais de alta complexidade em 2024 que exigem aquecimento intravascular para cuidados cardíacos e de trauma. A diretriz argentina de 2024 endossa o aquecimento intravascular para cirurgias de alto risco, mas a volatilidade cambial e as tarifas de importação de dispositivos retardam as aquisições. As redes privadas no Chile e na Colômbia estão adotando consoles para atrair clientes internacionais de cirurgia bariátrica e ortopédica, sinalizando um caminho de expansão gradual, porém constante, para o mercado de sistemas de aquecimento intravascular.

Cenário Competitivo

O mercado de sistemas de aquecimento intravascular permanece moderadamente concentrado, com os cinco principais fornecedores — Medtronic, 3M, BD, Stryker e ZOLL — capturando aproximadamente 55% da receita global de 2025. Os incumbentes buscam a integração vertical para consolidar sua participação; a aquisição de USD 1 bilhão da Affera pela Medtronic traz o mapeamento cardíaco e a ablação sob o mesmo teto que a plataforma Arctic Sun, criando um pacote de eletrofisiologia que aproveita arquiteturas de console compartilhadas. A oferta de USD 4,2 bilhões da BD pela unidade de cuidados intensivos da Edwards Lifesciences visa unir sensores hemodinâmicos com cateteres de aquecimento, uma combinação projetada para prender as UTIs em ciclos de aquisição de fornecedor único. A aquisição da Inari Medical pela Stryker em 2024 estende o alcance para salas de intervenção, outro domínio que requer alta temperatura. Tais movimentos ilustram uma mudança estratégica em direção a ecossistemas peri-operatórios completos que aumentam os custos de troca e defendem as posições de mercado dos sistemas de aquecimento intravascular.

A diferenciação tecnológica está se intensificando. O Arctic Sun 5000 da Medtronic aproveita a análise preditiva para manter uma estabilidade de ±0,2 °C em quase nove de cada dez minutos monitorados, uma vantagem de software que amplifica o valor clínico além da capacidade de aquecimento bruta. O Thermogard XP da ZOLL dobra a potência de saída enquanto reduz o tempo de configuração em 25%, um conjunto de recursos adaptado para unidades de emergência e bariátricas com necessidades térmicas urgentes. O Allon2 da Belmont e o cateter de duplo lúmen da Smiths Medical abordam os pontos problemáticos de controle de infecção e tempo de permanência, abrindo espaço para concorrentes de médio porte conquistarem contratos de nicho. A conformidade regulatória com a ISO 13485 e o Regulamento de Dispositivos Médicos da União Europeia cria barreiras, limitando novos entrantes enquanto também protege os incumbentes de perturbações baseadas em preço no mercado de sistemas de aquecimento intravascular.

A pressão de preços persiste, especialmente na Ásia-Pacífico e na América Latina, onde as licitações públicas dominam. Os fornecedores respondem oferecendo modelos de arrendamento com opção de compra e descartáveis agrupados que distribuem os gastos pelo volume de procedimentos. A análise baseada em nuvem e o diagnóstico remoto de consoles agora aparecem nos materiais de proposta, adicionando receita de serviços recorrente. Os segmentos militar e pré-hospitalar apresentam oportunidades de campo aberto, e vários fornecedores lançaram dispositivos robustecidos e prontos para bateria, adequados para ambientes austeros, sublinhando o contínuo potencial de espaço em branco no mercado de sistemas de aquecimento intravascular.

Líderes do Setor de Sistemas de Aquecimento Intravascular

ZOLL Medical Corporation

Stryker Corporation

Medtronic plc

Smiths Group plc (Smiths Medical)

3M Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stryker concluiu uma aquisição de USD 4,9 bilhões da Inari Medical, ampliando sua presença em intervenção vascular.

- Junho de 2024: A BD concordou em comprar a divisão de cuidados intensivos da Edwards Lifesciences por USD 4,2 bilhões, com fechamento previsto para meados de 2026.

Escopo do Relatório Global do Mercado de Sistemas de Aquecimento Intravascular

De acordo com o escopo do relatório, os sistemas de aquecimento intravascular são dispositivos médicos usados para manter ou elevar a temperatura corporal central de um paciente durante cirurgia ou cuidados intensivos. Eles funcionam aquecendo o sangue diretamente por meio de cateteres inseridos nos vasos sanguíneos. Esses sistemas ajudam a prevenir a hipotermia e melhorar os resultados dos pacientes.

O Mercado de Sistemas de Aquecimento Intravascular é Segmentado por Tipo de Produto (Sistemas Baseados em Cateter, Controladores de Console Integrados e Acessórios e Descartáveis), Aplicação (Cuidados Intensivos e Cuidados Peri-Operatórios), Estágio de Cuidado (Pré-Operatório, Intra-Operatório e Pós-Operatório), Usuário Final (Centros Cirúrgicos Ambulatoriais, Salas de Emergência, UTIs e Salas Cirúrgicas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas Baseados em Cateter |

| Controladores de Console Integrados |

| Acessórios e Descartáveis |

| Cuidados Intensivos |

| Cuidados Peri-Operatórios |

| Pré-Operatório |

| Intra-Operatório |

| Pós-Operatório |

| Centros Cirúrgicos Ambulatoriais |

| Salas de Emergência |

| Unidades de Terapia Intensiva (UTIs) |

| Salas Cirúrgicas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | Conselho de Cooperação do Golfo | |

| Por Tipo de Produto | Sistemas Baseados em Cateter | ||

| Controladores de Console Integrados | |||

| Acessórios e Descartáveis | |||

| Por Aplicação | Cuidados Intensivos | ||

| Cuidados Peri-Operatórios | |||

| Por Estágio de Cuidado | Pré-Operatório | ||

| Intra-Operatório | |||

| Pós-Operatório | |||

| Por Usuário Final | Centros Cirúrgicos Ambulatoriais | ||

| Salas de Emergência | |||

| Unidades de Terapia Intensiva (UTIs) | |||

| Salas Cirúrgicas | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Conselho de Cooperação do Golfo | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | Conselho de Cooperação do Golfo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de aquecimento intravascular em 2026?

O tamanho do mercado de sistemas de aquecimento intravascular foi de USD 0,69 bilhão em 2026 e tem projeção de atingir USD 1,13 bilhão até 2031.

Qual tipo de produto detém a maior participação?

Os sistemas baseados em cateter capturaram 62,67% da participação do mercado de sistemas de aquecimento intravascular em 2025 e continuam a ancorar a maioria das instalações de consoles.

O que está impulsionando a adoção rápida nos departamentos de emergência?

Os protocolos atualizados de sepse e trauma exigem controle ativo da temperatura central, levando as salas de emergência a adotar o aquecimento intravascular para normotermia mais rápida e melhor sobrevivência.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 11,43% graças às adições em larga escala de leitos hospitalares na China e na Índia e ao reembolso mais amplo no Japão e na Coreia do Sul.

Como os fornecedores estão diferenciando suas plataformas?

Os fabricantes estão incorporando algoritmos de malha fechada baseados em inteligência artificial, trocadores de calor de maior potência e conectividade sem fio para reduzir a carga de trabalho dos clínicos e otimizar a precisão da temperatura.

Quais desafios limitam a adoção em mercados emergentes?

Os altos preços dos consoles, os custos de descartáveis por caso e os marcos de reembolso fragmentados retardam a adoção, apesar do aumento dos volumes cirúrgicos e dos investimentos governamentais em infraestrutura.

Página atualizada pela última vez em: