Tamanho e Participação do Mercado de Solução Salina Fisiológica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solução Salina Fisiológica por Mordor Intelligence

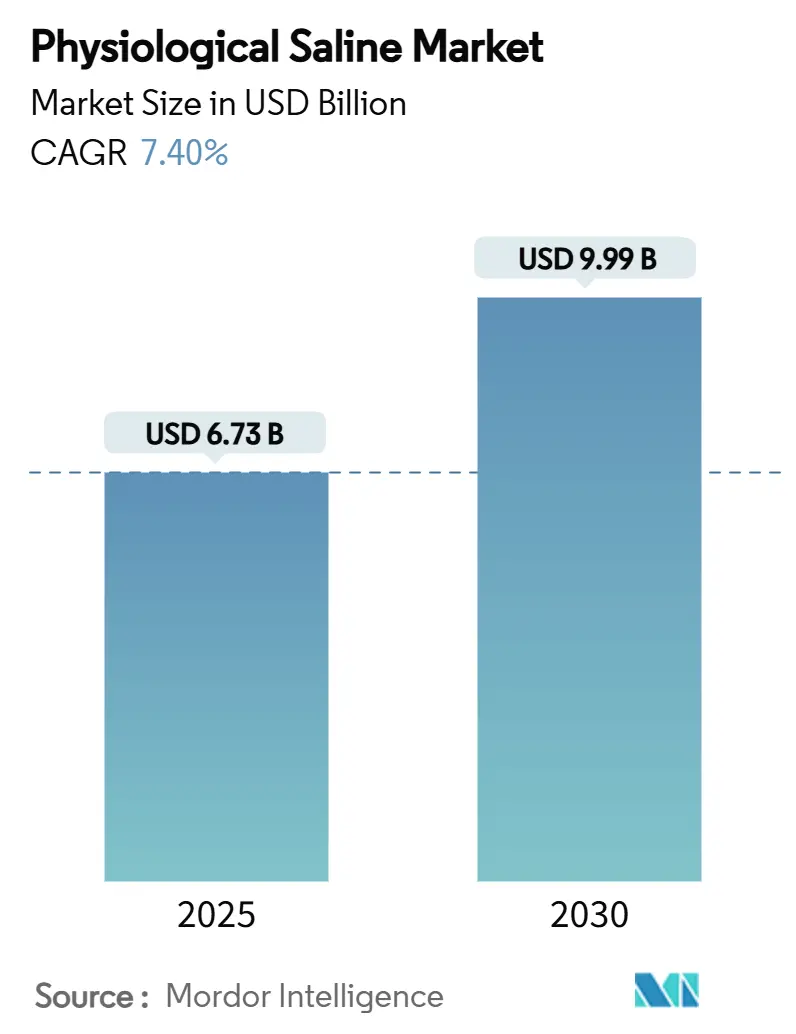

O tamanho do mercado de solução salina fisiológica está em USD 6,73 bilhões em 2025 e está projetado para atingir USD 9,99 bilhões até 2030, refletindo um CAGR de 7,40% durante o período de previsão. A crescente dependência da terapia intravenosa (IV) em medicina de emergência, cirurgia, diálise, infusões oncológicas e programas de cuidados domiciliares em rápida expansão impulsiona essa trajetória. Os hospitais ainda consomem os maiores volumes, mas nova demanda origina-se de centros cirúrgicos ambulatoriais e provedores de infusão domiciliar que valorizam a resiliência da cadeia de suprimentos e formatos prontos para uso. A crescente prevalência de doença renal crônica (DRC), a mudança do reembolso para cuidados baseados em valor e a preferência clínica por cristaloides balanceados em detrimento da solução salina tradicional a 0,9% reforçam a expansão. As estratégias competitivas giram em torno da redundância geográfica de fabricação, embalagens avançadas e distribuição habilitada por tecnologia, mais significativamente como logística por drones para entregas remotas, enquanto as pressões demográficas do envelhecimento populacional ampliam ainda mais o mercado de solução salina fisiológica.

Principais Conclusões do Relatório

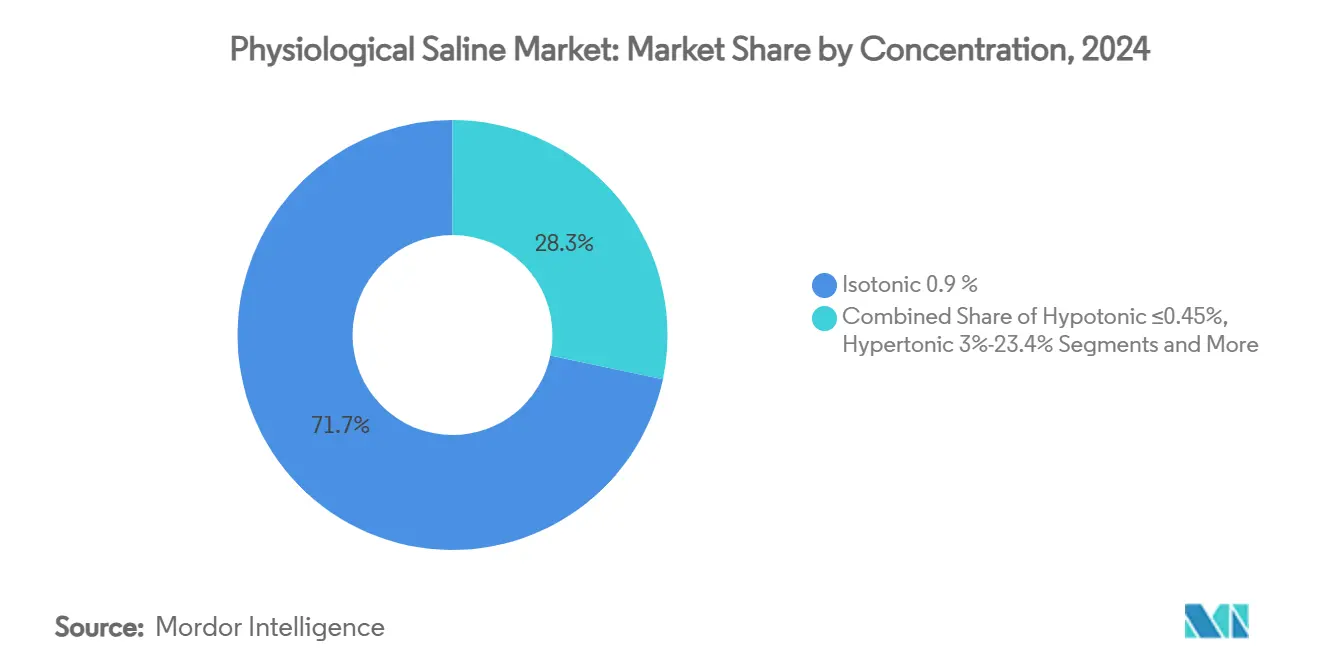

- Por concentração, a solução salina isotônica a 0,9% liderou com 71,7% de participação no mercado de solução salina fisiológica em 2024; as soluções balanceadas avançam a um CAGR de 9,4% até 2030.

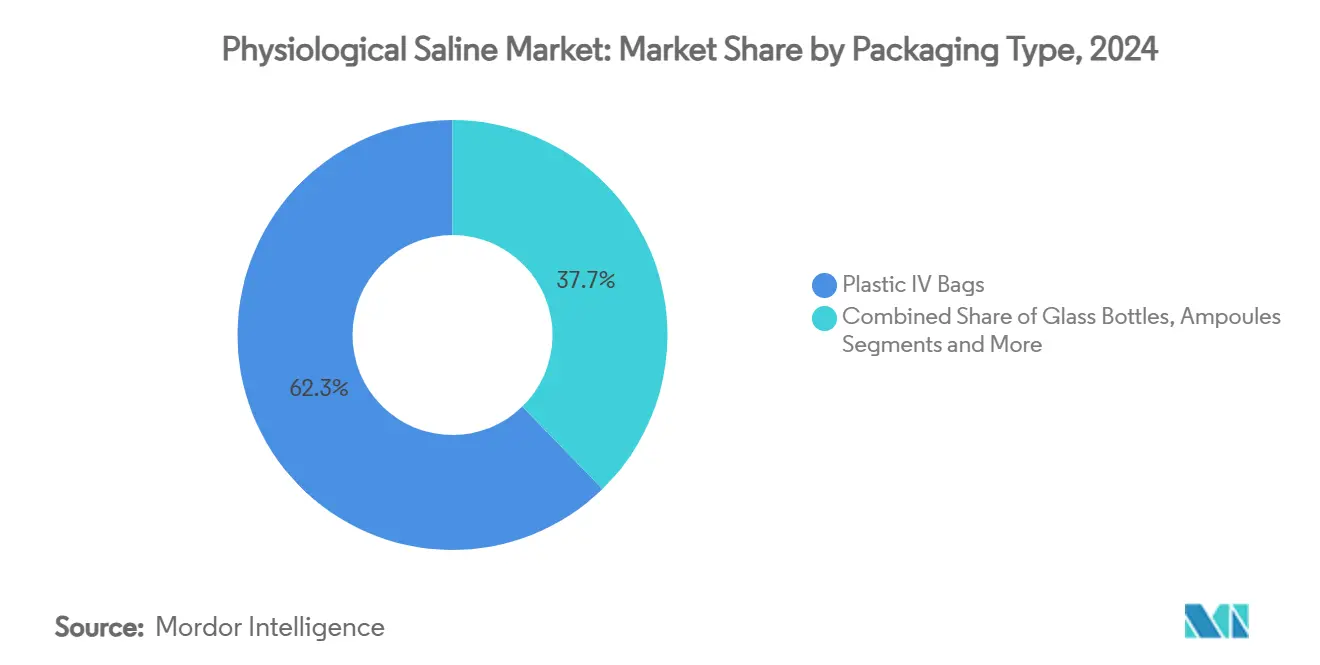

- Por embalagem, as bolsas IV de plástico detinham 62,3% de participação no tamanho do mercado de solução salina fisiológica em 2024, enquanto as seringas pré-preenchidas registraram o CAGR mais rápido de 8,8% até 2030.

- Por usuário final, os hospitais responderam por 48,4% do tamanho do mercado de solução salina fisiológica em 2024, e os cuidados domiciliares de saúde mais os serviços médicos de emergência estão se expandindo a um CAGR de 9,8% até 2030.

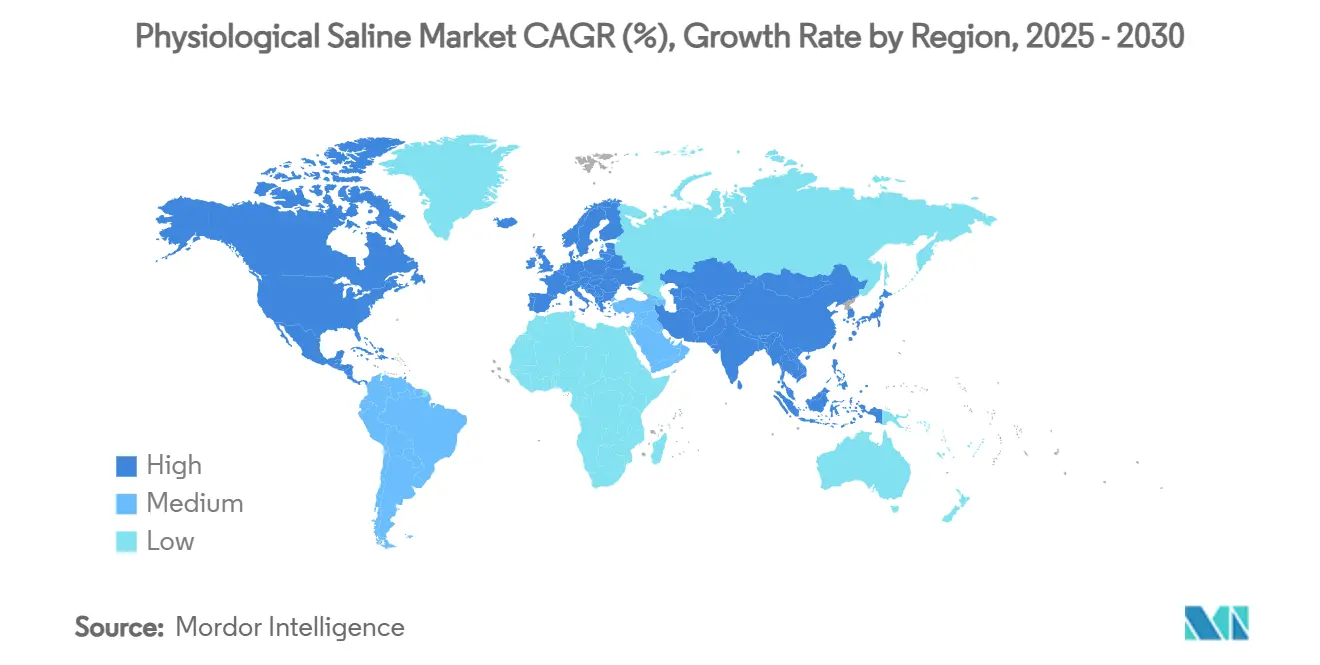

- Por geografia, a América do Norte manteve 34,90% de participação no mercado de solução salina fisiológica em 2024; a Ásia-Pacífico está posicionada para superar todas as regiões a um CAGR de 7,8% até 2030.

Tendências e Perspectivas do Mercado Global de Solução Salina Fisiológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento global nos volumes de procedimentos cirúrgicos e de trauma | +1.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente prevalência de DRC impulsionando a demanda por solução salina para diálise | +1.20% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da terapia IV em ambientes domiciliares e ambulatoriais | +1.50% | América do Norte e Europa em expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ampliação da população geriátrica com necessidades de reposição de fluidos | +1.00% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Solução salina como veículo para infusões biológicas de grande volume | +0.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Logística de emergência habilitada por drones para entrega de bolsas de solução salina | +0.30% | Regiões remotas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global nos Volumes de Procedimentos Cirúrgicos e de Trauma

O crescimento dos volumes de cirurgias eletivas e de trauma mantém as soluções cristaloides isotônicas como terapia de ressuscitação de primeira linha, com diretrizes de trauma endossando a solução salina a 0,9% aquecida e o Ringer com lactato para cenários de hipotensão permissiva. Redes hospitalares somente na Índia planejam expansões de leitos no valor de USD 2,2 bilhões, ampliando a demanda básica por fluidos IV. Protocolos baseados em evidências exigem cada vez mais aquecedores de fluidos para reduzir a hipotermia e integram cristaloides balanceados para mitigação da acidose, ampliando o mercado de solução salina fisiológica além das formulações convencionais. A medicina militar reforça esse impulsionador ao manter os cristaloides como ferramentas fundamentais de ressuscitação no atendimento a vítimas de combate.[1]Springer, "Avanços no Atendimento de Controle de Danos," springer.comColetivamente, as expansões de capacidade e os aprimoramentos de protocolos sustentam uma demanda estável em todo o mercado de solução salina fisiológica.

Crescente Prevalência de DRC Impulsionando a Demanda por Solução Salina para Diálise

A incidência de DRC continua aumentando, com plataformas integradas de cuidados renais como a DaVita gerenciando 58.000 pacientes de risco dependentes de solução salina de grau dialítico. O sistema 5008X da Fresenius Medical Care, aprovado pela FDA, permite hemodiafiltração de alto volume que reduz a mortalidade em 23% em comparação com a diálise tradicional, ampliando o consumo de solução salina por sessão de tratamento. As unidades de hemodiálise consomem 1,7 milhão de litros de água anualmente, enfatizando a natureza intensiva em fluidos da terapia renal. Os ajustes de pagamento nos EUA introduzidos em 2025 reformulam as aquisições, direcionando os provedores para produtos do mercado de solução salina fisiológica otimizados em valor, porém de alta pureza. A convergência de política regulatória, tecnologia de redução de mortalidade e crescentes grupos de pacientes consolida a diálise como um pilar de crescimento duradouro para o mercado de solução salina fisiológica.

Expansão da Terapia IV em Ambientes Domiciliares e Ambulatoriais

Seringas pré-preenchidas como o BD PosiFlush atingem 34% de conformidade com os protocolos de limpeza de conexões, o dobro dos métodos manuais, reduzindo o risco de infecção no mercado de solução salina fisiológica. A legislação proposta nos EUA para expandir o reembolso pelo Medicare fortaleceria ainda mais os volumes de infusão domiciliar, estimulando a demanda por formatos de solução salina de pequeno volume com evidência de inviolabilidade. As soluções de conectividade facilitam o gerenciamento de estoque e o monitoramento remoto, minimizando o desperdício e garantindo a continuidade da terapia. O aumento dos procedimentos ambulatoriais e a preferência dos pacientes por conforto intensificam a pressão sobre os fornecedores para entregar embalagens versáteis do mercado de solução salina fisiológica projetadas para portabilidade.

Ampliação da População Geriátrica com Necessidades de Reposição de Fluidos

As populações mais velhas apresentam maiores riscos de desidratação e desequilíbrio eletrolítico, impulsionando a terapia contínua de reposição de fluidos em ambientes agudos e de longo prazo. Protocolos estruturados de hidratação elevaram a conformidade de ingestão de 15% para 60% entre idosos hospitalizados, evidenciando a demanda não atendida por fluidos IV confiáveis. Interrupções no fornecimento levaram os sistemas de saúde a reduzir o uso de fluidos em 70% por meio de gestão responsável, preservando os resultados, o que ressalta a resiliência e a adaptabilidade do mercado de solução salina fisiológica. Os cuidados de infusão geriátrica enfatizam cristaloides balanceados para evitar a acidose hiperclorêmica, expandindo as vendas de soluções tamponadas. As diretrizes de enfermagem recomendam cada vez mais tecnologias de cateter adequadas para veias frágeis, exigindo formulações compatíveis de baixo teor de partículas do mercado de solução salina fisiológica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança para cristaloides balanceados em detrimento da solução salina a 0,9% | −0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de PVC e resinas de grau médico | −1.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Pressão regulatória para eliminar bolsas IV de plástico de uso único | −0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento de composição in loco e fluidos IV impressos em 3D | −0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Cristaloides Balanceados em Detrimento da Solução Salina a 0,9%

Uma metanálise abrangendo 34.685 relatórios de casos de cuidados intensivos encontrou uma probabilidade de 89,5% de que os cristaloides balanceados reduzam a mortalidade em relação à solução salina normal.[2]The Lancet Respiratory Medicine, "Cristaloides balanceados versus solução salina," sciencedirect.com Estudos em UTIs pediátricas ecoam os benefícios, exibindo perfis ácido-base superiores em 12 horas. Hospitais que testaram o Ringer com lactato em toda a instituição registraram segurança não inferior e viabilidade operacional em comparação com a solução salina em cruzamentos randomizados. À medida que os formulários mudam, os volumes de solução salina tradicional enfrentam contração, pressionando os fabricantes cujas receitas dependem fortemente das ofertas a 0,9% no mercado de solução salina fisiológica.

Gargalos na Cadeia de Suprimentos de PVC e Resinas de Grau Médico

O furacão Helene desativou a instalação da Baxter na Carolina do Norte, que anteriormente fornecia 60% dos fluidos IV dos EUA, expondo uma profunda fragilidade na cadeia de suprimentos.[3]CDC, "Interrupções em soluções IV," cdc.gov A FDA respondeu com extensões de prazo de validade e importações de emergência, mas as escassezes localizadas persistiram até 2025. A Austrália espelhou a crise quando seu regulador sinalizou cancelamentos de cirurgias devido a déficits de fluidos sem precedentes. A escassez de resinas força os fabricantes de equipamentos originais a diversificar para polímeros de olefina cíclica e filmes multicamadas, aumentando os desembolsos de capital e moderando a produção de curto prazo no mercado de solução salina fisiológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Concentração: Familiaridade Clínica Versus Mudança Baseada em Evidências

A solução salina isotônica a 0,9% detém 71,7% de participação no mercado de solução salina fisiológica graças a décadas de uso consolidado em protocolos de hospitais globais. As formulações balanceadas, no entanto, registram o maior CAGR de 9,4%, pois as diretrizes para sepse, cetoacidose diabética e pediatria destacam os benefícios do equilíbrio eletrolítico. As variantes hipotônicas permanecem restritas à terapia de manutenção e à diurese pediátrica, enquanto a solução salina hipertônica atende a emergências neurocirúrgicas e de hiponatremia. A evidência de que as soluções tamponadas mitigam a acidose hiperclorêmica leva os comitês de compras a reavaliar os formulários, sugerindo uma redistribuição gradual de participação no mercado de solução salina fisiológica.

Os fabricantes gerenciam o risco ampliando os cristaloides balanceados enquanto sustentam as linhas isotônicas para satisfazer os contratos existentes. As iniciativas de educação voltadas aos prescritores aceleram a conversão, mas a inércia nas aquisições e os diferenciais de preço moderam o ritmo da transição. Ao longo do horizonte de previsão, as soluções balanceadas estão posicionadas para capturar uma proporção maior do mercado de solução salina fisiológica, particularmente em centros terciários na América do Norte e na Europa, onde a adoção de evidências é rápida.

Por Tipo de Embalagem: Eficiência e Sustentabilidade Impulsionam a Seleção de Formatos

As bolsas IV de plástico retêm uma participação de 62,3% devido à eficiência de custos, transporte leve e cadeias de suprimentos estabelecidas. As seringas pré-preenchidas, embora menores em volume, registram um CAGR de 8,8%, impulsionadas pelo controle de infecções, economia de mão de obra e compatibilidade com bombas de infusão domiciliar. Os recipientes de vidro permanecem como nicho para soluções fotossensíveis. Ao mesmo tempo, ampolas e frascos-ampola atendem à microdosagem em cuidados intensivos.

A inovação em embalagens concentra-se em filmes recicláveis multicamadas e seringas com evidência de inviolabilidade, impulsionada pelas regulamentações sobre plásticos de uso único. O projeto piloto da Baxter desviou mais de 6 toneladas de plástico de bolsas IV de aterros sanitários, indicando o apetite do mercado por opções mais sustentáveis. Os fornecedores que integram etiquetas RFID inteligentes permitem o rastreamento de estoque em tempo real, reduzindo vencimentos e garantindo o fornecimento contínuo do mercado de solução salina fisiológica em ambientes de cuidados descentralizados.

Análise Geográfica

A participação de 34,90% da América do Norte no mercado de solução salina fisiológica baseia-se em infraestrutura sofisticada, reembolso premium e rápida assimilação de evidências. As consequências da escassez provocada pelo furacão impulsionaram a joint venture de USD 200 milhões da ICU Medical e da Otsuka para fortalecer a capacidade, ilustrando a relocalização estratégica da produção. A flexibilidade regulatória, evidenciada pelas importações de emergência expedidas, apoia a continuidade do fornecimento enquanto mantém os limites de segurança.

A Ásia-Pacífico, em expansão a um CAGR de 7,8%, beneficia-se da construção de hospitais, da liberalização do investimento estrangeiro e da crescente prevalência de doenças crônicas. Os 17.800 leitos planejados na Índia e as vias de aprovação de dispositivos médicos flexibilizadas na China atraem capital, mas a intensa concorrência local levou a Baxter a se retirar da China, evidenciando as barreiras de entrada para multinacionais. Campeões domésticos como a Kelun capitalizam a liderança em custos e o favorecimento nas aquisições governamentais.

A Europa apresenta um terreno maduro e orientado por regulamentações, com ênfase em sustentabilidade e cristaloides balanceados. O marco regulatório de dispositivos da Agência Europeia de Medicamentos harmoniza as expectativas de segurança, permitindo que inovadores como a Grifols ampliem a fabricação de imunoglobulinas para os mercados da União Europeia e dos EUA. A política ambiental molda as aquisições, dando vantagem aos fornecedores que oferecem recipientes recicláveis e soluções com menor teor de cloreto.

Cenário Competitivo

Os principais fabricantes, como Baxter, Fresenius Kabi e B. Braun, aproveitam plantas globais, expertise regulatória e distribuição integrada. A recuperação da Baxter após o furacão Helene restaurou a produção pré-tempestade, mas evidenciou a vulnerabilidade em instalações concentradas. A megainstalação da ICU Medical e da Otsuka tem como alvo uma capacidade de 1,4 bilhão de unidades, promovendo paridade competitiva e amortecendo as escassezes regionais.

O investimento em tecnologia diferencia os fornecedores: a BD aposta em linhas de seringas inteligentes e pré-preenchíveis, enquanto as bombas Plum Solo e Duo da ICU Medical, aprovadas pela FDA, integram conectividade com prontuários eletrônicos para precisão de dosagem. O prêmio de cadeia de suprimentos Premier da Fresenius Kabi destaca o trabalho de base em resiliência por meio da expansão de plantas nos EUA. Startups exploram a impressão 3D de fluidos estéreis e a distribuição otimizada por drones, sinalizando potenciais disruptores para o mercado de solução salina fisiológica.

A sensibilidade ao preço persiste, mas os provedores avaliam cada vez mais as credenciais de sustentabilidade e as garantias de continuidade ao conceder contratos plurianuais. Os fabricantes que combinam escala de volume com embalagens inovadoras e rastreabilidade digital estão mais bem posicionados para capturar participação incremental no mercado de solução salina fisiológica.

Líderes do Setor de Solução Salina Fisiológica

Baxter International Inc.

Fresenius Kabi AG

B. Braun Melsungen AG

ICU Medical Inc.

Otsuka Pharmaceutical Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A ICU Medical e a Otsuka Pharmaceutical Factory anunciaram a criação de uma joint venture de USD 200 milhões para fortalecer a fabricação de soluções IV na América do Norte.

- Outubro de 2024: O furacão Helene interrompeu as operações da instalação da Baxter International na Carolina do Norte, que produzia 60% do fornecimento de fluidos IV dos EUA, provocando iniciativas de resiliência da cadeia de suprimentos em todo o setor.

- Outubro de 2024: A B. Braun anunciou um aumento de 20% na capacidade de produção de fluidos IV para atender às escassezes do mercado, demonstrando a capacidade de resposta do setor às interrupções no fornecimento.

Escopo do Relatório Global do Mercado de Solução Salina Fisiológica

| Isotônica (0,9%) |

| Hipotônica (≤0,45%) |

| Hipertônica (3%, 5%, 7,5%, 23,4%) |

| Solução Salina Balanceada/Tamponada (ex.: Plasma-Lyte) |

| Bolsas IV de Plástico |

| Frascos de Vidro |

| Ampolas e Frascos-Ampola |

| Seringas Pré-Preenchidas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diálise |

| Cuidados Domiciliares de Saúde e Serviços Médicos de Emergência |

| Clínicas e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Concentração | Isotônica (0,9%) | |

| Hipotônica (≤0,45%) | ||

| Hipertônica (3%, 5%, 7,5%, 23,4%) | ||

| Solução Salina Balanceada/Tamponada (ex.: Plasma-Lyte) | ||

| Por Tipo de Embalagem | Bolsas IV de Plástico | |

| Frascos de Vidro | ||

| Ampolas e Frascos-Ampola | ||

| Seringas Pré-Preenchidas | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diálise | ||

| Cuidados Domiciliares de Saúde e Serviços Médicos de Emergência | ||

| Clínicas e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de solução salina fisiológica em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de solução salina fisiológica é de USD 6,73 bilhões em 2025 e está previsto para se expandir a um CAGR de 7,40% para atingir USD 9,99 bilhões em 2030.

Qual concentração de solução salina domina as aquisições hospitalares em 2025?

A solução salina isotônica a 0,9% ainda lidera com 71,7% de participação no mercado de solução salina fisiológica nos formulários hospitalares, embora as soluções balanceadas estejam ganhando espaço.

Qual formato de embalagem está se expandindo mais rapidamente?

As seringas de solução salina pré-preenchidas registram o maior CAGR de 8,8%, impulsionadas pelas crescentes necessidades de controle de infecções e eficiência em ambientes domiciliares e ambulatoriais.

Por que a Ásia-Pacífico é a região de crescimento mais atrativa?

A construção de infraestrutura, as regras de investimento liberalizadas e a crescente incidência de DRC impulsionam a demanda por solução salina fisiológica na Ásia-Pacífico a um CAGR de 7,8% até 2030.

Como os fabricantes estão abordando o risco na cadeia de suprimentos?

As principais empresas diversificam a fabricação entre regiões, adotam materiais recicláveis e exploram a logística por drones para mitigar a escassez de matérias-primas e as interrupções em instalações únicas.

Qual tendência clínica poderia reduzir os volumes tradicionais de solução salina a 0,9%?

As crescentes evidências favorecendo os cristaloides balanceados para ressuscitação em cuidados intensivos estão mudando os protocolos e poderiam gradualmente reduzir o consumo de solução salina convencional.

Página atualizada pela última vez em: