Tamanho e Participação do Mercado de Hemostáticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

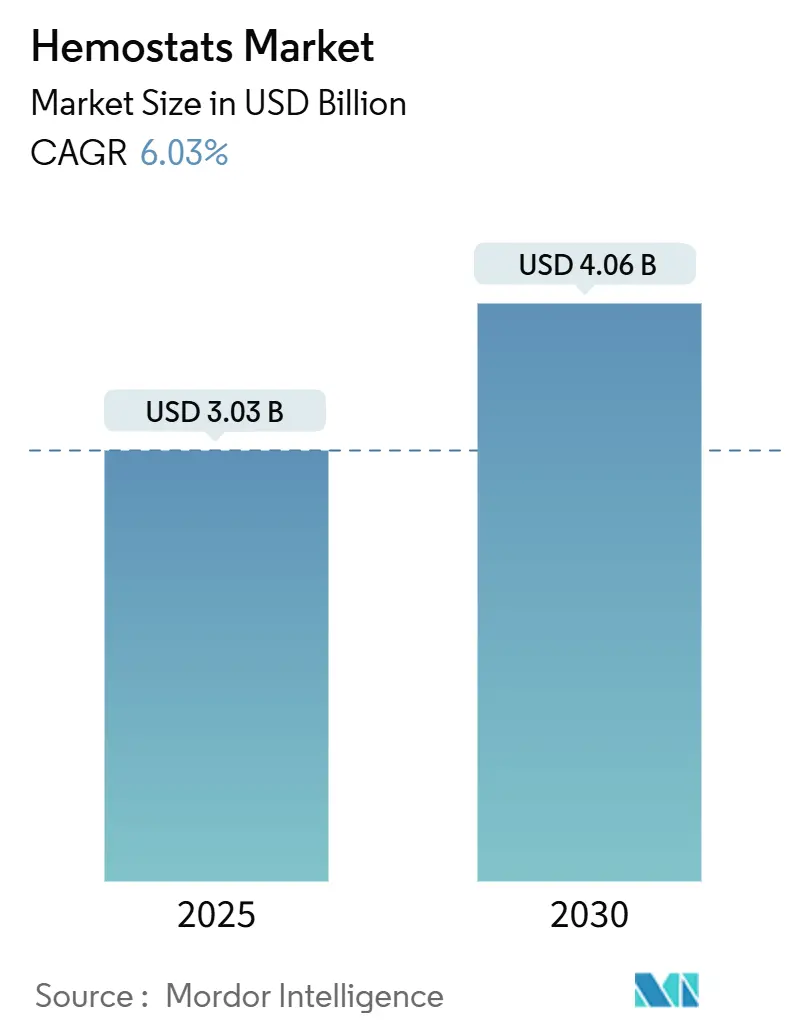

| Tamanho do Mercado (2025) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.03% CAGR |

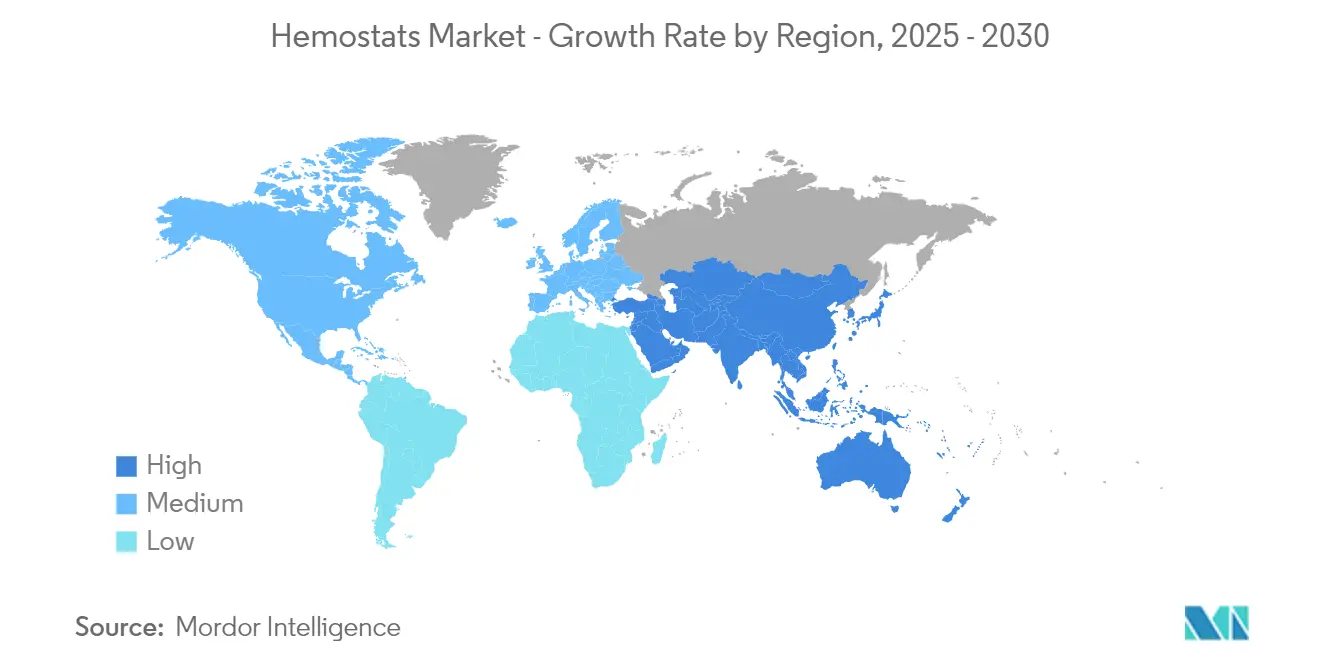

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

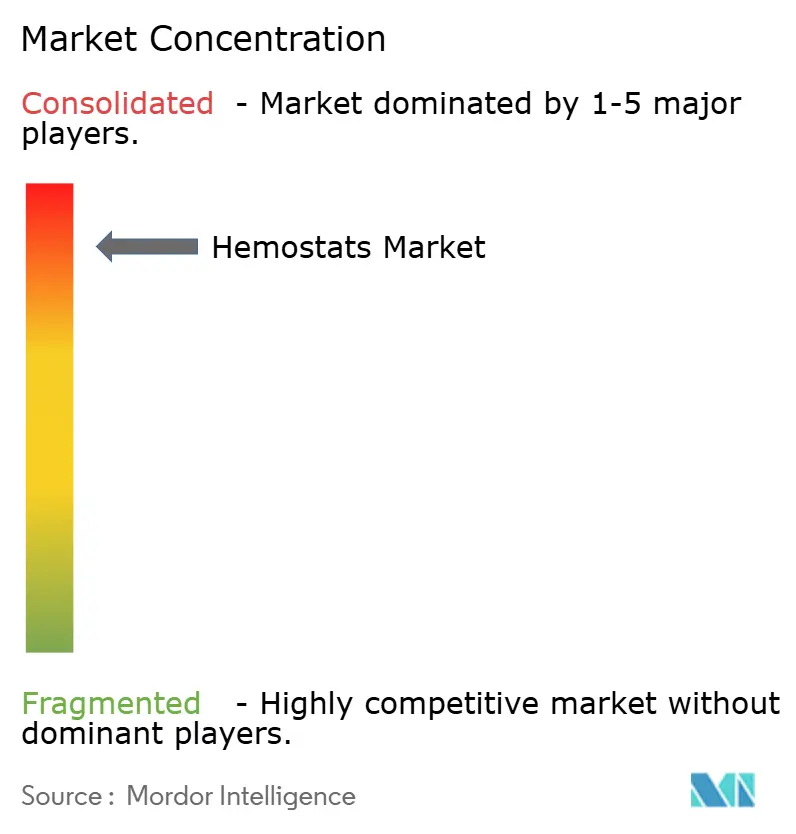

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hemostáticos por Mordor Intelligence

O tamanho do Mercado de Hemostáticos é estimado em USD 3,03 bilhões em 2025 e deve atingir USD 4,06 bilhões até 2030, a um CAGR de 6,03% durante o período de previsão (2025-2030).

O setor de hemostáticos está passando por uma transformação significativa impulsionada pela modernização mais ampla da infraestrutura de saúde e pelo avanço tecnológico. As instalações de saúde em todo o mundo estão investindo cada vez mais em instalações cirúrgicas de última geração e tecnologias médicas avançadas. O aumento nos procedimentos cirúrgicos cria uma demanda por hemostáticos inovadores. Por exemplo, em dezembro de 2024, o Instituto Australiano de Saúde e Bem-Estar (AIHW) relatou um aumento de 5% nas internações para cirurgias eletivas em hospitais públicos, saltando para 771.600 em 2023-24 (excluindo o Território do Norte) em relação a 735.500 em 2022-23. Esse aumento nos procedimentos cirúrgicos evidencia uma demanda crescente por consumíveis médicos, incluindo hemostáticos, que são essenciais no controle do sangramento durante as cirurgias. O número crescente de internações está diretamente correlacionado com a maior necessidade de tais produtos, apresentando oportunidades de crescimento significativas para fabricantes e fornecedores no mercado de hemostáticos.

A integração de tecnologias de saúde digital e soluções cirúrgicas inteligentes está remodelando as práticas cirúrgicas tradicionais, levando a melhores resultados para os pacientes e tempos de recuperação reduzidos. Essa evolução é particularmente evidente em regiões desenvolvidas, onde os sistemas de saúde estão adotando ativamente modelos de cuidados baseados em valor e investindo em infraestrutura cirúrgica de ponta.

O mercado está testemunhando uma mudança notável em direção a tecnologias inovadoras de biomateriais e soluções hemostáticas de próxima geração. O surgimento de hemostáticos à base de biopolímeros representa um avanço significativo, oferecendo melhor biocompatibilidade e características de absorção aprimoradas. Esses materiais estão disponíveis em várias formas, incluindo partículas, pó, esponjas, folhas e hidrogéis, proporcionando aos cirurgiões maior flexibilidade para lidar com diferentes cenários cirúrgicos. Por exemplo, de acordo com o artigo publicado em abril de 2024 no International Journal of Biological Macromolecules, os pesquisadores demonstraram que feridas tratadas com alginato de sódio apresentaram perda de sangue limitada em comparação com o grupo controle. Isso ressalta a atividade hemostática inerente do alginato de sódio, destacando seu potencial para atender à crescente demanda por materiais hemostáticos eficazes no mercado. Tais avanços são fundamentais à medida que a demanda por soluções inovadoras de cuidados com feridas continua a crescer, impulsionada pelo aumento de procedimentos cirúrgicos e casos de trauma em todo o mundo.

Uma tendência notável no setor é a crescente adoção de técnicas cirúrgicas minimamente invasivas, particularmente em procedimentos estéticos e reconstrutivos. Os cirurgiões nos Estados Unidos realizaram aproximadamente 24,44 milhões de procedimentos cosméticos minimamente invasivos em 2023, marcando um aumento de 7% em relação a 2022, conforme relatado pela Sociedade Americana de Cirurgiões Plásticos. Esse aumento nos procedimentos reflete uma demanda crescente por ferramentas e materiais cirúrgicos avançados, incluindo hemostáticos, que são essenciais para garantir precisão e eficiência durante tais procedimentos. Espera-se que a crescente adoção de técnicas minimamente invasivas impulsione a demanda por hemostáticos, pois eles desempenham um papel vital no controle do sangramento e na melhoria dos resultados dos pacientes. Essa mudança catalisou o desenvolvimento de produtos hemostáticos especializados projetados especificamente para aplicações minimamente invasivas, com maior precisão e facilidade de aplicação em espaços cirúrgicos confinados.

O cenário do setor está sendo remodelado por colaborações estratégicas e inovações de produtos por parte dos principais participantes do mercado. Por exemplo, a Ethicon lançou um curativo hemostático selante ETHIZIA em novembro de 2023, e a Baxter introduziu o Pó Hemostático Absorvível PERCLOT em julho de 2023. Essas inovações concentram-se na tecnologia hemostática de ação dupla, combinando hemostasia mecânica com mecanismos biológicos de coagulação. A tendência em direção a formulações prontas para uso e aplicadores pré-carregados está ganhando impulso, atendendo à crescente demanda por soluções eficientes e fáceis de usar tanto em ambientes hospitalares quanto em centros cirúrgicos ambulatoriais.

Tendências e Perspectivas do Mercado Global de Hemostáticos

Aumento do Volume de Procedimentos Cirúrgicos e Crescimento dos Gastos com Saúde

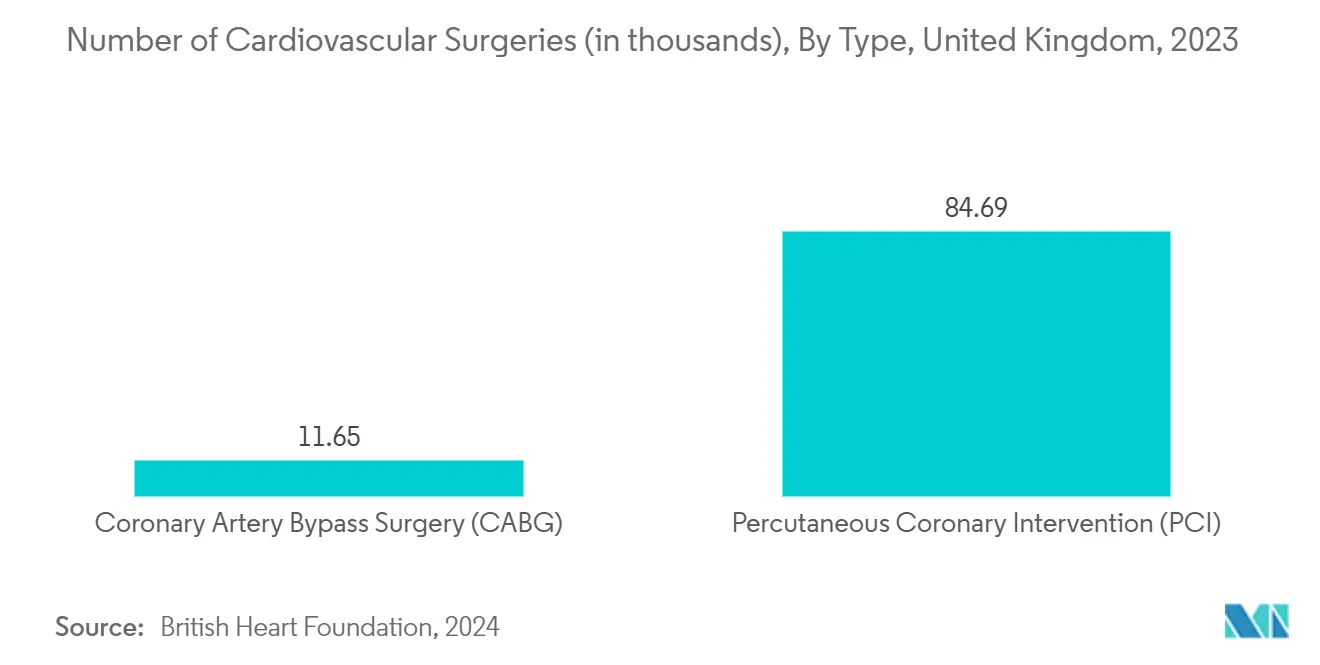

O crescente volume de procedimentos cirúrgicos em todo o mundo representa um principal fator impulsionador do mercado de hemostáticos. Por exemplo, de acordo com o Relatório Alemão de Cirurgia Cardíaca 2023, os procedimentos cirúrgicos cardíacos totalizaram 100 mil em 2023, marcando um aumento em relação aos 93.913 registrados em 2022 na Alemanha. Esse aumento nos volumes cirúrgicos está diretamente correlacionado com uma demanda crescente por hemostáticos, pois esses produtos desempenham um papel fundamental no gerenciamento do sangramento durante cirurgias cardiovasculares complexas. O número crescente de procedimentos ressalta as oportunidades de mercado em expansão para os fabricantes de hemostáticos atenderem às necessidades em evolução dos prestadores de serviços de saúde. Esse volume cirúrgico substancial cria uma demanda consistente por agentes hemostáticos eficazes para controlar o sangramento durante os procedimentos. A crescente complexidade das intervenções cirúrgicas, particularmente em especialidades como ortopedia, cirurgia cardiovascular e cirurgia geral, aumentou a necessidade de soluções hemostáticas avançadas.

O setor de saúde testemunhou aumentos significativos nos gastos, particularmente em economias em desenvolvimento, o que permitiu que as instalações de saúde investissem em tecnologias cirúrgicas avançadas e produtos hemostáticos. Esse aumento nos gastos com saúde facilitou a adoção de agentes hemostáticos premium que oferecem controle superior do sangramento e tempo operatório reduzido. O aumento tanto nos procedimentos cirúrgicos eletivos quanto nos de emergência, aliado ao número crescente de centros cirúrgicos ambulatoriais, criou uma demanda robusta por vários produtos hemostáticos. A Sociedade Americana de Cirurgiões Plásticos relatou 1 milhão de cirurgias reconstrutivas em 2023, indicando o volume substancial de procedimentos eletivos que requerem gerenciamento eficaz da hemostasia.

Inovação Tecnológica em Agentes Hemostáticos

O mercado de hemostáticos está experimentando um crescimento significativo impulsionado por inovações tecnológicas contínuas em agentes hemostáticos e sistemas de administração. Os desenvolvimentos recentes têm se concentrado na criação de produtos mais eficazes e biocompatíveis que oferecem hemostasia mais rápida e complicações reduzidas. O surgimento de hemostáticos à base de biopolímeros representa um grande avanço, oferecendo melhor biocompatibilidade e características de absorção, mantendo ao mesmo tempo um controle eficaz do sangramento. Essas inovações expandiram o escopo de aplicação dos agentes hemostáticos em várias especialidades cirúrgicas e aprimoraram sua eficácia em cenários cirúrgicos desafiadores que exigem gerenciamento preciso do sangramento.

O desenvolvimento da tecnologia hemostática de ação dupla revolucionou o gerenciamento do sangramento em procedimentos cirúrgicos. Esses produtos avançados combinam múltiplos mecanismos de ação, como formação de barreira mecânica e ativação da cascata de coagulação, para alcançar uma hemostasia mais eficaz. A integração de novos materiais e sistemas de administração resultou em produtos que oferecem características de manuseio aprimoradas e aplicação mais precisa em sítios cirúrgicos de difícil acesso. Os fabricantes estão cada vez mais focados no desenvolvimento de formulações prontas para uso e aplicadores pré-carregados que simplificam o uso do produto e reduzem o tempo de preparação em situações críticas, tornando essas soluções hemostáticas avançadas mais acessíveis e práticas para as equipes cirúrgicas.

Análise do Segmento de Aplicação do Mercado de Hemostáticos

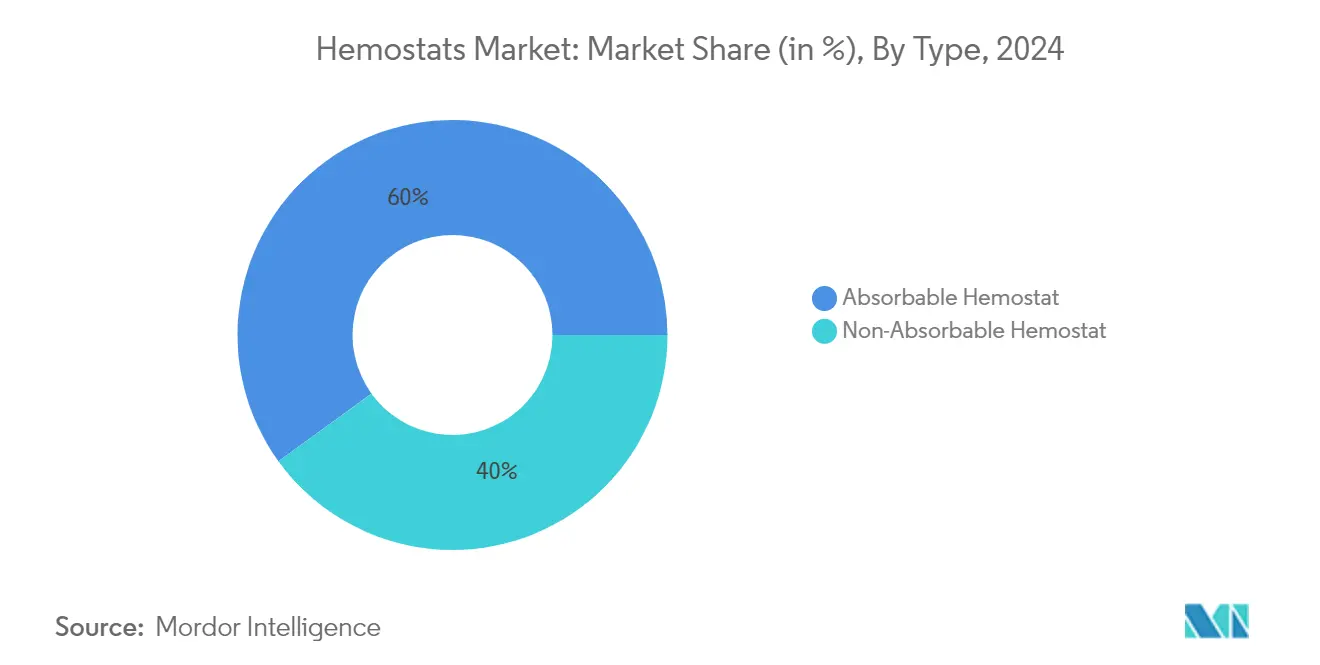

Segmento de Hemostáticos Absorvíveis no Mercado de Hemostáticos

O segmento de hemostáticos absorvíveis mantém sua posição dominante no mercado global de hemostáticos, detendo aproximadamente 60% da participação de mercado em 2024. Essa presença substancial no mercado é impulsionada principalmente pela crescente adoção de procedimentos cirúrgicos minimamente invasivos e pelas características superiores de biocompatibilidade do segmento. O sucesso do segmento é ainda reforçado pelo uso generalizado de hemostáticos à base de gelatina e colágeno em várias aplicações cirúrgicas, particularmente em procedimentos ortopédicos e cardiovasculares. Os prestadores de serviços de saúde preferem consistentemente os hemostáticos absorvíveis devido às suas propriedades de absorção natural, que eliminam a necessidade de remoção e reduzem o risco de reações a corpos estranhos. O forte desempenho do segmento também é atribuído a inovações contínuas de produtos, particularmente em hemostáticos à base de celulose regenerada oxidada, que oferecem melhor eficácia hemostática e compatibilidade tecidual. Aprovações regulatórias recentes e a expansão de aplicações em campos cirúrgicos emergentes consolidaram ainda mais a liderança de mercado do segmento.

Segmento de Hemostáticos Não Absorvíveis no Mercado de Hemostáticos

O segmento de hemostáticos não absorvíveis está experimentando um crescimento notável, emergindo como o segmento de crescimento mais rápido no mercado de hemostáticos. Esse crescimento acelerado é impulsionado principalmente pelos avanços tecnológicos em selantes de fibrina e selantes sintéticos, que oferecem propriedades hemostáticas aprimoradas e maior vida útil. A rápida expansão do segmento é ainda apoiada pela crescente demanda em ambientes de atendimento de emergência e centros de trauma, onde a hemostasia imediata e confiável é crucial. As inovações no design de gazes hemostáticas e fórceps melhoraram significativamente sua eficácia e facilidade de uso, contribuindo para uma adoção mais ampla entre os profissionais de saúde. O desenvolvimento de selantes sintéticos de próxima geração com propriedades de adesão aprimoradas e respostas imunogênicas reduzidas abriu novas oportunidades em várias aplicações cirúrgicas. Além disso, a crescente preferência por esses produtos na medicina militar e em ambientes de atendimento pré-hospitalar criou oportunidades de crescimento substanciais para os fabricantes.

Análise do Segmento de Formulação do Mercado de Hemostáticos

Segmento de Matriz e Gel no Mercado de Hemostáticos

O segmento de matriz e gel mantém sua posição dominante no mercado global de hemostáticos. Essa posição de liderança é atribuída principalmente à versatilidade superior do segmento em várias aplicações cirúrgicas e à facilidade de uso tanto em procedimentos abertos quanto minimamente invasivos. O sucesso do segmento é ainda impulsionado por avanços tecnológicos recentes em formulações à base de biopolímeros, que melhoraram significativamente sua eficácia hemostática. Os prestadores de serviços de saúde preferem cada vez mais as formulações de matriz e gel devido às suas capacidades de aplicação precisa e ao risco reduzido de deslocamento durante os procedimentos cirúrgicos. O crescimento do segmento também é apoiado pela crescente adoção de técnicas cirúrgicas avançadas e pelo número crescente de procedimentos cirúrgicos complexos em todo o mundo. Além disso, o segmento se beneficia de inovações contínuas de produtos, incluindo o desenvolvimento de formulações de ação dupla que combinam propriedades hemostáticas com características antimicrobianas.

Segmento de Pó no Mercado de Hemostáticos

O segmento de pó emerge como a categoria de crescimento mais rápido no mercado de hemostáticos, impulsionado pela crescente adoção de procedimentos cirúrgicos minimamente invasivos e pela capacidade superior do segmento de alcançar sítios cirúrgicos de difícil acesso. As formulações em pó estão ganhando tração significativa devido às suas capacidades aprimoradas de cobertura de superfície e propriedades de absorção rápida, tornando-as particularmente eficazes no controle de sangramentos difusos. O crescimento do segmento é ainda acelerado por inovações contínuas em sistemas de administração de pó e pelo desenvolvimento de agentes hemostáticos de próxima geração. Os avanços tecnológicos recentes levaram à introdução de formulações de pó inteligentes que oferecem melhor adesão e hemostasia mais rápida. O segmento também se beneficia da crescente preferência por hemostáticos em pó na medicina de emergência e no atendimento a traumas, onde a aplicação rápida e a eficácia são cruciais.

Análise do Segmento de Aplicação do Mercado de Hemostáticos

Segmento de Cirurgia Ortopédica no Mercado de Hemostáticos

O segmento de cirurgia ortopédica domina o mercado global de hemostáticos, impulsionado principalmente pelo volume crescente de procedimentos cirúrgicos ortopédicos, incluindo substituições de quadril e joelho, substituições de ombro, cirurgias, entre outros. A proeminência do segmento é ainda reforçada pelo crescimento na adoção de técnicas cirúrgicas minimamente invasivas, que requerem soluções hemostáticas especializadas. O envelhecimento da população global e a crescente prevalência de doenças ortopédicas que necessitam de intervenções cirúrgicas contribuíram significativamente para a dominância deste segmento. Além disso, as inovações tecnológicas em hemostáticos cirúrgicos, particularmente nas variantes absorvíveis, aprimoraram seu perfil de eficácia e segurança, tornando-os indispensáveis nos ambientes cirúrgicos modernos. O forte desempenho do segmento também é apoiado pela expansão da infraestrutura de saúde e pelo aumento dos gastos com saúde em todo o mundo.

Segmento de Gerenciamento de Trauma no Mercado de Hemostáticos

O segmento de lesões no gerenciamento de trauma está emergindo como o segmento de crescimento mais rápido no mercado de hemostáticos, atribuído principalmente à crescente incidência de casos de trauma em todo o mundo, incluindo acidentes de trânsito, lesões esportivas e acidentes de trabalho. A rápida expansão do segmento é ainda impulsionada pela crescente conscientização sobre a importância crítica do controle imediato de hemorragias em casos de trauma. Os avanços tecnológicos em produtos hemostáticos portáteis e fáceis de usar, projetados especificamente para atendimento de emergência em trauma, contribuíram significativamente para esse crescimento. O segmento também está se beneficiando de sistemas aprimorados de resposta a emergências e da crescente adoção de agentes hemostáticos avançados por socorristas e serviços médicos de emergência. Além disso, o desenvolvimento de novas formulações hemostáticas com eficácia aprimorada e tempos de ação mais rápidos deve sustentar esse impulso de crescimento ao longo do período de previsão.

Análise do Segmento de Usuário Final do Mercado de Hemostáticos

Segmento de Hospitais e Clínicas no Mercado de Hemostáticos

O segmento de hospitais e clínicas dominou o mercado global de hemostáticos em 2024. Essa presença substancial no mercado é atribuída principalmente ao alto volume de procedimentos cirúrgicos realizados em ambientes hospitalares e às suas abrangentes capacidades de atendimento de emergência. A posição de liderança do segmento é ainda fortalecida pela infraestrutura avançada dos hospitais, que suporta intervenções cirúrgicas complexas que requerem agentes hemostáticos sofisticados. A presença de profissionais de saúde qualificados e a capacidade de lidar com procedimentos de rotina e de emergência contribuem significativamente para a dominância deste segmento. Além disso, os sistemas de aquisição estabelecidos dos hospitais e o poder de compra em grande escala permitem que eles mantenham estoques substanciais de vários produtos hemostáticos. O crescimento do segmento também é apoiado pelo aumento dos gastos com saúde e pela crescente adoção de tecnologias hemostáticas avançadas em ambientes hospitalares. Além disso, o número crescente de centros de trauma hospitalares e unidades cirúrgicas especializadas continua a impulsionar a demanda por diversas soluções hemostáticas.

Segmento de Centros Cirúrgicos Ambulatoriais no Mercado de Hemostáticos

O segmento de centros cirúrgicos ambulatoriais (CCAs) deve apresentar a maior taxa de crescimento no mercado de hemostáticos, impulsionado principalmente pela crescente mudança em direção a procedimentos cirúrgicos ambulatoriais e pela relação custo-efetividade dos tratamentos baseados em CCAs. A expansão do segmento é ainda impulsionada pelos avanços tecnológicos em técnicas cirúrgicas minimamente invasivas, que se alinham perfeitamente com o modelo de prestação de cuidados dos CCAs. A crescente preferência dos pacientes por procedimentos cirúrgicos no mesmo dia e tempos de recuperação mais curtos contribuiu significativamente para o impulso de crescimento do segmento. A adoção de agentes hemostáticos avançados nos CCAs também está aumentando devido à sua maior eficiência no gerenciamento do sangramento cirúrgico e na redução dos tempos de procedimento. Além disso, políticas de reembolso favoráveis e o número crescente de instalações de CCAs em todo o mundo estão criando oportunidades de crescimento substanciais. O crescimento do segmento é ainda apoiado pela crescente gama de procedimentos cirúrgicos aprovados para ambientes ambulatoriais e pelo foco crescente na redução dos custos de saúde.

Análise do Segmento Geográfico do Mercado de Hemostáticos

Mercado de Hemostáticos na América do Norte

A América do Norte representa o mercado regional mais estabelecido para hemostáticos, caracterizado por infraestrutura de saúde avançada, altos volumes de procedimentos cirúrgicos e forte presença dos principais participantes do mercado. A região se beneficia da ampla adoção de tecnologias hemostáticas avançadas, estruturas de reembolso bem desenvolvidas e um foco crescente em procedimentos cirúrgicos minimamente invasivos. Tanto os Estados Unidos quanto o Canadá demonstram demanda robusta por produtos hemostáticos, impulsionada pelo crescimento das populações idosas que necessitam de intervenções cirúrgicas e pela crescente prevalência de condições crônicas que necessitam de tratamentos cirúrgicos.

Mercado de Hemostáticos nos Estados Unidos

Os Estados Unidos dominam o mercado de hemostáticos da América do Norte, respondendo por uma participação notável no mercado regional. A posição de liderança do país é atribuída ao seu sofisticado sistema de saúde, à extensa rede de centros cirúrgicos e aos altos gastos com saúde. A presença de fabricantes líderes, inovações contínuas de produtos e um ambiente regulatório favorável fortalecem ainda mais o mercado. O mercado dos EUA também se beneficia da crescente adoção de agentes hemostáticos avançados em procedimentos cirúrgicos especializados, da crescente demanda por cirurgias minimamente invasivas e da crescente prevalência de condições cardiovasculares e ortopédicas que requerem intervenções cirúrgicas.

Mercado de Hemostáticos no Canadá

O Canadá emerge como o mercado de crescimento mais rápido na América do Norte, com projeção de crescimento em um ritmo notável. O crescimento é impulsionado pelo aumento dos investimentos em saúde, pelo crescimento dos procedimentos cirúrgicos e pela crescente adoção de tecnologias hemostáticas avançadas. As instalações de saúde canadenses estão incorporando cada vez mais produtos hemostáticos inovadores em várias especialidades cirúrgicas, particularmente em procedimentos cardiovasculares e ortopédicos. O sistema de saúde universal do país, combinado com a crescente ênfase na redução de complicações cirúrgicas e na melhoria dos resultados dos pacientes, continua a impulsionar a expansão do mercado.

Mercado de Hemostáticos na Europa

A Europa representa um mercado significativo para hemostáticos, caracterizado por sistemas de saúde sofisticados, altos volumes de procedimentos cirúrgicos e forte ênfase na inovação médica. A região abrange mercados de saúde diversos, incluindo Alemanha, França, Reino Unido, Itália, Espanha, Suíça e Países Baixos, cada um contribuindo de forma única para o cenário geral do mercado. O mercado europeu se beneficia de infraestrutura de saúde bem estabelecida, crescente adoção de tecnologias cirúrgicas avançadas e foco crescente na redução de complicações cirúrgicas por meio de gerenciamento hemostático eficaz.

Mercado de Hemostáticos na Alemanha

A Alemanha se destaca como o maior mercado de hemostáticos na Europa, detendo aproximadamente 25% da participação do mercado europeu em 2024. A liderança de mercado do país é apoiada por seu robusto sistema de saúde, altos volumes de procedimentos cirúrgicos e forte presença de fabricantes de dispositivos médicos. As instalações de saúde alemãs demonstram altas taxas de adoção de produtos hemostáticos avançados, particularmente em procedimentos cirúrgicos complexos. O mercado é ainda fortalecido pela cobertura abrangente de saúde e pelos investimentos significativos em infraestrutura de saúde.

Mercado de Hemostáticos na França

A França emerge como o mercado de crescimento mais rápido na Europa, com uma taxa de crescimento notável. O mercado francês demonstra crescente adoção de soluções hemostáticas inovadoras, particularmente em cirurgias minimamente invasivas. O sistema de saúde do país enfatiza fortemente a excelência cirúrgica e a segurança do paciente, impulsionando a demanda por produtos hemostáticos avançados. Os crescentes investimentos em infraestrutura de saúde e o aumento dos volumes de procedimentos cirúrgicos, particularmente nas especialidades cardiovascular e ortopédica, contribuem para a expansão do mercado.

Mercado de Hemostáticos na Ásia-Pacífico

A região da Ásia-Pacífico representa um mercado em rápida evolução para hemostáticos, caracterizado pela melhoria da infraestrutura de saúde, pelo aumento dos volumes de procedimentos cirúrgicos e pela crescente adoção de tecnologias médicas avançadas. Países como Japão, China, Índia, Austrália e Coreia do Sul estão testemunhando um desenvolvimento significativo do mercado, impulsionado pelo aumento dos gastos com saúde e pela crescente conscientização sobre soluções cirúrgicas avançadas. A região demonstra potencial substancial para expansão do mercado, apoiado por grandes populações de pacientes e acesso crescente a cuidados cirúrgicos.

Mercado de Hemostáticos na China

A China emerge como o maior mercado de hemostáticos na Ásia-Pacífico, impulsionada por suas extensas iniciativas de modernização do sistema de saúde e pela grande população de pacientes. A liderança de mercado do país é apoiada pelo aumento dos investimentos em infraestrutura de saúde, pelo número crescente de procedimentos cirúrgicos e pela crescente adoção de tecnologias médicas avançadas. As instalações de saúde chinesas estão incorporando cada vez mais soluções hemostáticas sofisticadas em várias especialidades cirúrgicas, particularmente nos centros urbanos.

Mercado de Hemostáticos na Índia

A Índia representa o mercado de crescimento mais rápido na região da Ásia-Pacífico, impulsionada pela rápida expansão da infraestrutura de saúde e pelo acesso crescente a cuidados cirúrgicos. O crescimento do mercado do país é apoiado pelo aumento dos volumes de procedimentos cirúrgicos, pelo crescente turismo médico e pela crescente adoção de tecnologias cirúrgicas avançadas. Os prestadores de serviços de saúde indianos estão reconhecendo cada vez mais a importância do gerenciamento hemostático eficaz na melhoria dos resultados cirúrgicos, particularmente em centros de atenção terciária e instalações cirúrgicas especializadas.

Mercado de Hemostáticos no Oriente Médio e África

A região do Oriente Médio e África mostra crescimento promissor no mercado de hemostáticos, com países como África do Sul, Arábia Saudita, Emirados Árabes Unidos e Kuwait impulsionando o desenvolvimento do mercado. O mercado da região é caracterizado pelo rápido desenvolvimento da infraestrutura de saúde, pelo aumento dos gastos com saúde e pela crescente adoção de tecnologias cirúrgicas avançadas. A Arábia Saudita emerge como o maior mercado da região, enquanto os Emirados Árabes Unidos demonstram o maior potencial de crescimento, apoiado por investimentos significativos em saúde e pelo crescente turismo médico. A expansão do mercado da região é ainda impulsionada pela melhoria do acesso a cuidados cirúrgicos e pela crescente conscientização sobre soluções hemostáticas avançadas.

Mercado de Hemostáticos na América do Sul

A América do Sul demonstra potencial crescente no mercado global de hemostáticos, com Brasil e Argentina emergindo como mercados-chave. O desenvolvimento do mercado da região é impulsionado pela melhoria da infraestrutura de saúde, pelo aumento dos volumes de procedimentos cirúrgicos e pela crescente adoção de tecnologias médicas avançadas. O Brasil emerge como o maior mercado da região, enquanto a Argentina mostra o maior potencial de crescimento, apoiado pela modernização do sistema de saúde e pelo acesso crescente a cuidados cirúrgicos. A expansão do mercado da região é ainda apoiada pelo aumento dos gastos com saúde e pela crescente conscientização sobre soluções cirúrgicas avançadas.

Cenário Competitivo

Principais Empresas no Mercado de Hemostáticos

O mercado global de hemostáticos é liderado por participantes proeminentes, incluindo Aegis Lifesciences, Artivion, Inc, B Braun SE, Baxter International, Becton, Dickinson and Company, Integra LifeSciences Corporation, Johnson & Johnson, Medtronic, Pfizer Inc. e Terumo Corporation. Essas empresas demonstram um foco consistente na inovação de produtos por meio do desenvolvimento de agentes hemostáticos de próxima geração incorporando biomateriais avançados e tecnologias de ação dupla. A agilidade operacional é evidenciada por meio de capacidades de fabricação flexíveis e redes robustas de cadeia de suprimentos que garantem a disponibilidade de produtos em todas as regiões. As iniciativas estratégicas comumente adotadas incluem acordos de licenciamento para novas tecnologias, parcerias de distribuição para ampliar o alcance de mercado e investimentos em instalações de P&D. A expansão geográfica, particularmente em mercados emergentes, continua sendo uma prioridade fundamental, com empresas estabelecendo unidades de fabricação locais e fortalecendo redes de distribuição, ao mesmo tempo em que buscam aquisições estratégicas para obter acesso rápido ao mercado.

Mercado Consolidado Liderado por Participantes Globais

O mercado de hemostáticos exibe consolidação de moderada a alta, com os 5-6 principais participantes globais respondendo por quase metade da participação de mercado. Esses participantes dominantes são em grande parte conglomerados diversificados de dispositivos médicos e farmacêuticos com extensos portfólios de produtos abrangendo múltiplas áreas terapêuticas. Sua vantagem competitiva decorre do patrimônio de marca estabelecido, das extensas redes de distribuição e das significativas capacidades de P&D. Os participantes regionais e locais geralmente se concentram em segmentos de produtos específicos ou mercados geográficos, competindo por meio de liderança em custos e conhecimento do mercado local.

O mercado testemunhou atividade constante de fusões e aquisições visando à expansão do portfólio e à penetração geográfica. As grandes empresas buscam ativamente aquisições de startups inovadoras e participantes regionais para acessar novas tecnologias e estabelecer presença em mercados de alto crescimento. Parcerias estratégicas e acordos de licenciamento são comuns, particularmente para acessar tecnologias proprietárias ou estabelecer capacidades de fabricação e distribuição em novos mercados. A tendência à consolidação deve continuar à medida que as empresas buscam economias de escala e maior presença no mercado.

Inovação e Acesso ao Mercado Impulsionam o Sucesso

Para os participantes estabelecidos, manter a liderança de mercado requer investimento contínuo em inovação de produtos, particularmente em biomateriais avançados e produtos combinados. Os fatores de sucesso incluem o desenvolvimento de processos de fabricação com boa relação custo-efetividade, a construção de relacionamentos sólidos com prestadores de serviços de saúde e a expansão da presença em mercados emergentes. As empresas também devem se concentrar na geração de evidências clínicas para demonstrar a eficácia e a segurança dos produtos, mantendo a conformidade com os requisitos regulatórios em evolução. Parcerias estratégicas com instituições de pesquisa e empresas de tecnologia podem acelerar a inovação e o acesso ao mercado.

Novos entrantes e participantes menores podem ganhar participação de mercado concentrando-se em segmentos de mercado ou regiões geográficas mal atendidos, desenvolvendo produtos especializados para aplicações cirúrgicas específicas e estabelecendo parcerias de distribuição sólidas. O sucesso requer a compreensão da dinâmica do mercado local, dos requisitos regulatórios e dos sistemas de prestação de cuidados de saúde. As empresas também devem considerar a influência crescente dos prestadores de serviços de saúde e dos pagadores na seleção de produtos, ao mesmo tempo em que abordam os riscos potenciais de substituição por tecnologias hemostáticas alternativas. Construir relacionamentos com líderes de opinião-chave e instituições de saúde continua sendo crucial para a penetração e o crescimento do mercado.

Líderes do Setor de Hemostáticos

B Braun SE

Baxter International

Becton, Dickinson and Company

Integra LifeSciences Corporation

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cresilon Inc. apresentou o TRAUMAGEL, um gel hemostático inovador de origem vegetal, no mercado dos Estados Unidos. Esse gel inovador interrompe rapidamente o sangramento ao ser aplicado em uma ferida, tornando-o um divisor de águas para tratamentos no ponto de atendimento.

- Setembro de 2024: A Medcura, Inc., uma proeminente líder no desenvolvimento de soluções avançadas de hemostasia que utilizam tecnologias de biopolímeros patenteadas para gerenciar efetivamente o sangramento cirúrgico, foi agraciada com o prestigioso Prêmio de Melhor Tecnologia em Coluna 2024/2025 por seu produto inovador, LifeGel Gel Hemostático Absorvível. Esse reconhecimento ressalta o compromisso da empresa em fornecer soluções de ponta que atendam às necessidades críticas nos campos cirúrgico e médico.

- Abril de 2024: A LifeScience PLUS apresentou sua mais recente inovação, o DonorSeal, na 56ª Reunião Anual da Associação Americana de Queimaduras (ABA) em Chicago. Essa matriz de celulose 100% natural à base de plantas é especificamente projetada para atender às necessidades críticas do tratamento do sítio doador. O DonorSeal oferece valor significativo ao permitir o controle rápido de hemorragias, reduzindo efetivamente a perda de sangue e acelerando a cicatrização de feridas. Esse produto inovador ressalta o compromisso da empresa em avançar as soluções médicas e abordar os principais desafios no gerenciamento de cuidados com feridas.

- Março de 2023: A Axio Biosolutions recebeu autorização da FDA pela via regulatória 510(k) para seu Hemostático Cirúrgico Ax-Surgi, um produto hemostático inovador à base de quitosana projetado para gerenciar sangramento grave durante procedimentos cirúrgicos.

Escopo do Relatório do Mercado Global de Hemostáticos

De acordo com o escopo do relatório, os hemostáticos são ferramentas cirúrgicas essenciais amplamente utilizadas para controlar o sangramento durante procedimentos médicos. Com um design que combina características de alicates e tesouras, esses instrumentos são especificamente projetados para grampear vasos sanguíneos expostos de forma eficaz. Os hemostáticos fazem parte de uma categoria mais ampla de instrumentos de pivô, onde o design estrutural da ponta determina sua funcionalidade precisa, tornando-os indispensáveis para alcançar precisão e eficiência cirúrgica.

O mercado de hemostáticos é segmentado por tipo, formulação, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em hemostáticos absorvíveis e não absorvíveis. Por hemostático absorvível, o mercado é segmentado em hemostáticos à base de gelatina, hemostáticos à base de colágeno, hemostáticos à base de celulose regenerada oxidada e outros agentes absorvíveis. Por hemostático não absorvível, o mercado é segmentado em selantes de fibrina, selantes sintéticos, gaze hemostática e fórceps hemostático. Por formulação, o mercado é segmentado em matriz e gel, folhas e compressas, esponjas, pós e outros. Por aplicação, o mercado é segmentado em cirurgia ortopédica, cirurgia geral, cirurgia cardiovascular, cirurgia ginecológica, tratamentos odontológicos, gerenciamento de trauma e outras aplicações. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais, casas de repouso e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (em USD) para os segmentos acima.

| Hemostáticos Absorvíveis | Hemostáticos à Base de Gelatina |

| Hemostáticos à Base de Colágeno | |

| Hemostáticos à Base de Celulose Regenerada Oxidada | |

| Outros Agentes Absorvíveis | |

| Hemostáticos Não Absorvíveis | Selantes de Fibrina |

| Selantes Sintéticos | |

| Gaze Hemostática | |

| Fórceps Hemostático |

| Matriz e Gel |

| Folhas e Compressas |

| Esponjas |

| Pós |

| Outros |

| Cirurgia Ortopédica |

| Cirurgia Geral |

| Cirurgia Cardiovascular |

| Cirurgia Ginecológica |

| Tratamentos Odontológicos |

| Gerenciamento de Trauma |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Casas de Repouso |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Hemostáticos Absorvíveis | Hemostáticos à Base de Gelatina |

| Hemostáticos à Base de Colágeno | ||

| Hemostáticos à Base de Celulose Regenerada Oxidada | ||

| Outros Agentes Absorvíveis | ||

| Hemostáticos Não Absorvíveis | Selantes de Fibrina | |

| Selantes Sintéticos | ||

| Gaze Hemostática | ||

| Fórceps Hemostático | ||

| Por Formulação | Matriz e Gel | |

| Folhas e Compressas | ||

| Esponjas | ||

| Pós | ||

| Outros | ||

| Por Aplicação | Cirurgia Ortopédica | |

| Cirurgia Geral | ||

| Cirurgia Cardiovascular | ||

| Cirurgia Ginecológica | ||

| Tratamentos Odontológicos | ||

| Gerenciamento de Trauma | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Casas de Repouso | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Hemostáticos?

Espera-se que o tamanho do Mercado de Hemostáticos atinja USD 3,03 bilhões em 2025 e cresça a um CAGR de 6,03% para alcançar USD 4,06 bilhões até 2030.

Qual é o tamanho atual do Mercado de Hemostáticos?

Em 2025, espera-se que o tamanho do Mercado de Hemostáticos atinja USD 3,03 bilhões.

Qual é a região de crescimento mais rápido no Mercado de Hemostáticos?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Hemostáticos?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Hemostáticos.

Quais anos este relatório do Mercado de Hemostáticos abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Hemostáticos foi estimado em USD 2,85 bilhões. O relatório abrange o tamanho histórico do Mercado de Hemostáticos para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Hemostáticos para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: