Tamanho e Participação do Mercado de Dispositivos de Aquecimento de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

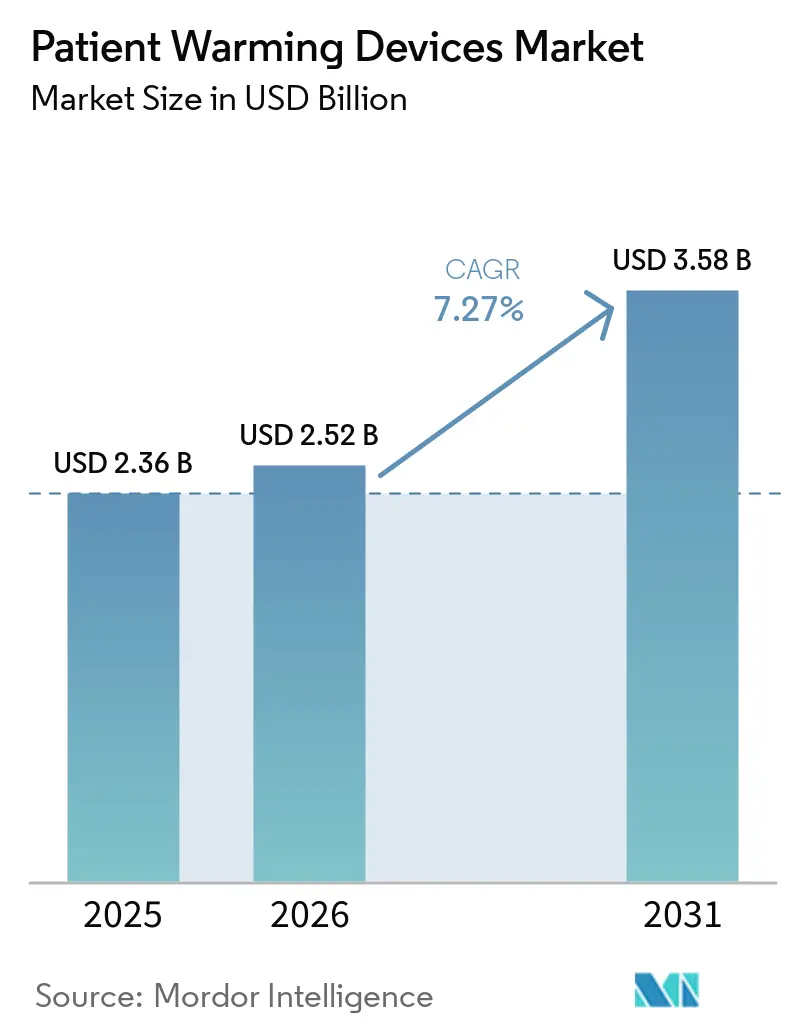

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Aquecimento de Pacientes por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Aquecimento de Pacientes aumente de USD 2,36 bilhões em 2025 para USD 2,52 bilhões em 2026 e atinja USD 3,58 bilhões até 2031, crescendo a uma CAGR de 7,27% no período de 2026 a 2031.

A aplicação acelerada das diretrizes de normotermia perioperatória está convertendo os equipamentos de aquecimento de gastos opcionais em infraestrutura obrigatória, enquanto a migração de 302 procedimentos adicionais para os centros cirúrgicos ambulatoriais (CCAs) dos EUA está comprimindo os prazos perioperatórios e aumentando a utilização dos dispositivos[1]Centros de Serviços Medicare e Medicaid dos EUA, "Regra Final OPPS e CCA do Ano Civil 2026," cms.gov. Os cartões de pontuação de sustentabilidade emitidos pelo NHS do Reino Unido e pela Comissão Europeia estão redirecionando o capital para tecnologias condutivas e resistivas reutilizáveis, mesmo enquanto os aquecedores de fluidos penetram nas vias de trauma e cuidados intensivos que exigem reaquecimento rápido e de alto fluxo. A intensidade competitiva está crescendo à medida que Solventum, QinFlow e um conjunto de participantes especializados incorporam sensores, conectividade IoT e automação de circuito fechado em sistemas de próxima geração, ampliando os casos de uso endereçáveis além da sala cirúrgica tradicional. Em paralelo, as expansões hospitalares na Ásia-Pacífico e os mandatos de localização estão permitindo que os fabricantes regionais superem os incumbentes de mercados maduros, apesar das pressões contínuas de erosão de preços.

Principais Conclusões do Relatório

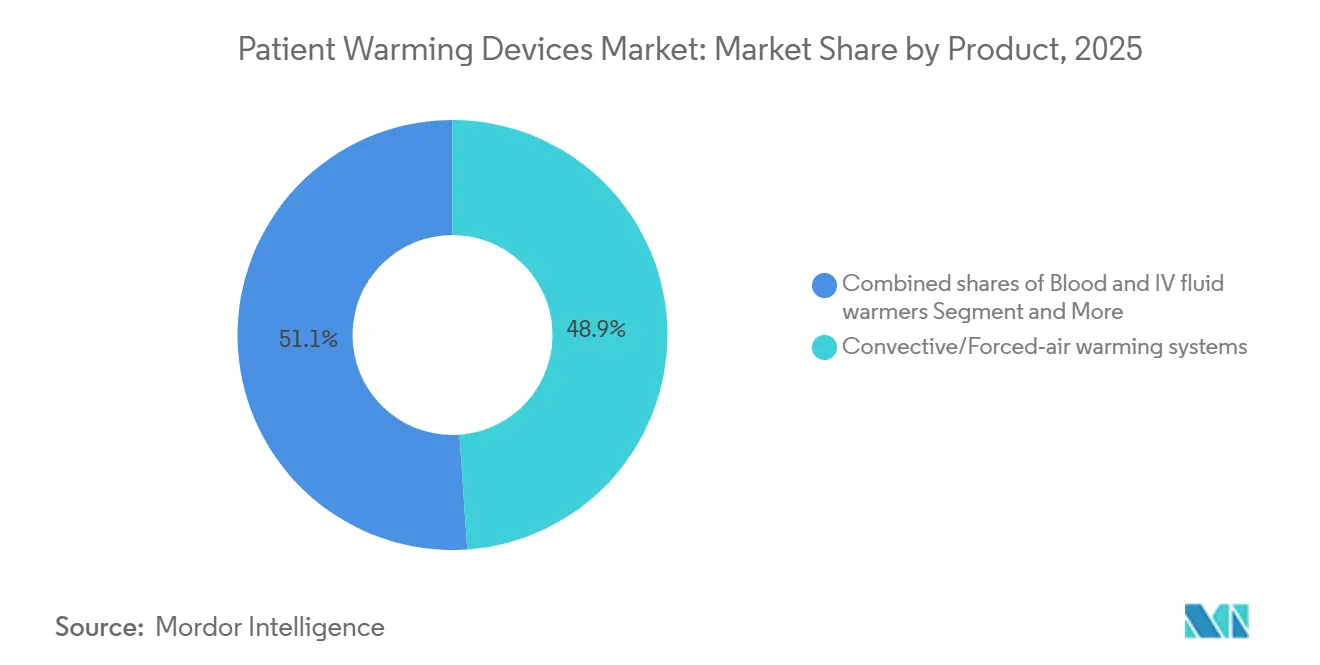

- Por produto/tecnologia, os sistemas convectivos (ar forçado) detinham 48,90% da receita de 2025, enquanto os aquecedores de sangue e fluidos IV estão se expandindo a uma CAGR de 8,45% até 2031.

- Por aplicação, os cuidados intraoperatórios capturaram 51,23% da receita de 2025, enquanto o aquecimento pré-operatório avança a uma CAGR de 8,01% até 2031.

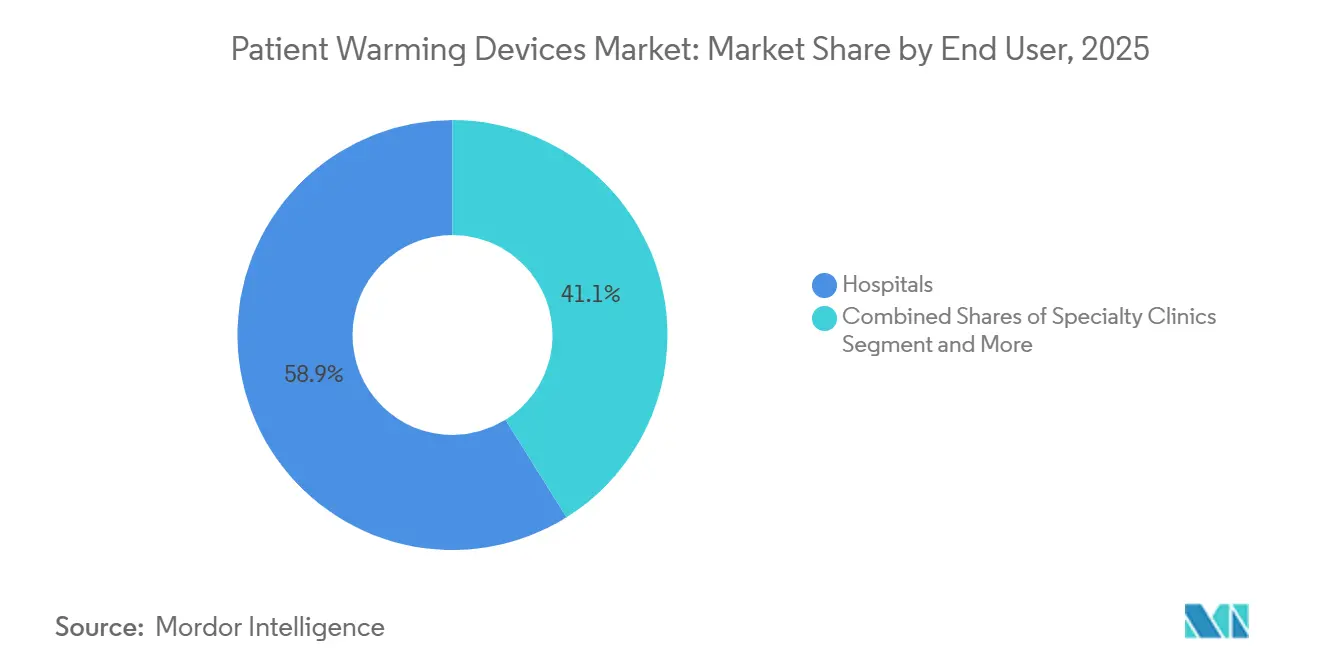

- Por usuário final, os hospitais controlaram 58,90% das vendas de 2025, mas os CCAs estão crescendo a 9,14% até 2031.

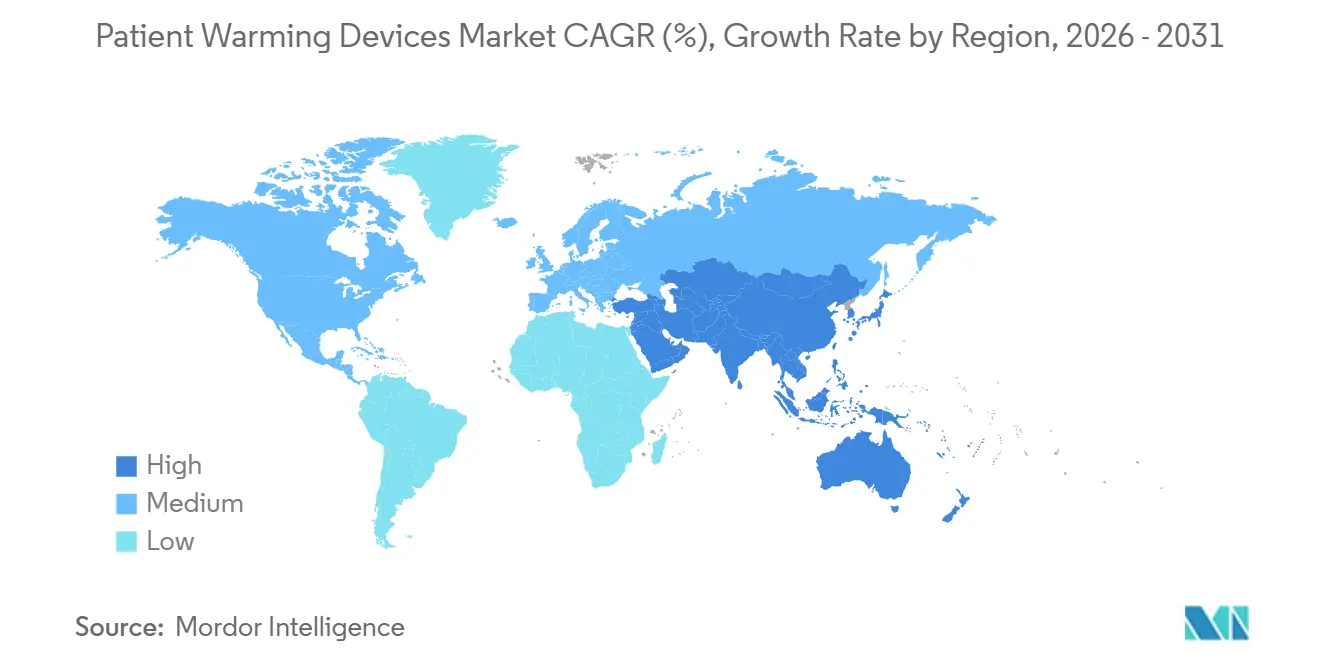

- Por geografia, a América do Norte contribuiu com 45,90% do faturamento de 2025, mas a Ásia-Pacífico tem previsão de crescimento de 8,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Aquecimento de Pacientes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes cirúrgicos e uma população envelhecida ampliam a demanda por aquecimento perioperatório | +1.8% | Global com concentração na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Diretrizes mais rígidas de normotermia perioperatória institucionalizam o aquecimento ativo | +1.5% | América do Norte, Europa e Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| A migração para CCAs e os protocolos de cirurgia no mesmo dia elevam a utilização do aquecimento | +1.2% | América do Norte como núcleo, Europa e Ásia-Pacífico em estágio inicial | Médio prazo (2 a 4 anos) |

| A inovação de produtos em aquecimento convectivo, condutivo e de fluidos amplia os casos de uso | +1.0% | Global | Médio prazo (2 a 4 anos) |

| Mudança orientada pela sustentabilidade em direção a soluções reutilizáveis de menor desperdício | +0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| A adoção pré-hospitalar e militar de aquecedores portáteis acelera a absorção | +0.5% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Cirúrgicos e População Envelhecida Ampliam a Demanda por Aquecimento Perioperatório

A China ultrapassou 210 milhões de cidadãos com 65 anos ou mais em 2025, um ponto de inflexão demográfico que, combinado com o aumento constante de procedimentos minimamente invasivos, está elevando as contagens de procedimentos em ortopedia, cirurgia cardiovascular e oncologia. Pacientes idosos apresentam termorregulação prejudicada, tornando o aquecimento ativo parte integrante das vias de segurança cirúrgica. Uma metanálise de rede da revista Anesthesiology de 2025 confirmou que cobertores de ar forçado aquecidos a 40 °C ou mais produziram os maiores ganhos de temperatura central em pacientes acima de 65 anos. Os modelos de pagamento baseados em resultados agora penalizam as complicações associadas à hipotermia, incorporando os dispositivos de aquecimento nos orçamentos de capital essenciais e expandindo a presença do mercado de dispositivos de aquecimento de pacientes.

Diretrizes Mais Rígidas de Normotermia Perioperatória Institucionalizam o Aquecimento Ativo

A Associação de Enfermeiros Registrados Perioperatórios determinou 30 minutos de pré-aquecimento, aquecimento intraoperatório contínuo e monitoramento pós-operatório até 36 °C em sua atualização de 2025[2]Associação de Enfermeiros Registrados Perioperatórios, "Diretriz para Prevenção de Hipotermia Perioperatória Não Planejada," aorn.org. Evidências complementares da OMS mostraram uma redução de 67% nas infecções do sítio cirúrgico quando o aquecimento ativo é utilizado em vez de isolamento passivo. Esses mandatos se propagam para os padrões de acreditação e as compras baseadas em valor, tornando os sistemas de gerenciamento de temperatura inegociáveis na pontuação de aquisições.

A Migração para CCAs e os Protocolos de Cirurgia no Mesmo Dia Elevam a Utilização do Aquecimento

A regra final do CMS de 2026 adicionou 302 procedimentos à lista de CCAs e elevou o fator de conversão em 2,6%, catalisando uma maior migração ambulatorial. A alta no mesmo dia comprime as janelas perioperatórias, tornando o pré-aquecimento um imperativo operacional e impulsionando a demanda dos CCAs por sistemas compactos de ar forçado e resistivos que se adaptam a salas de procedimentos pequenas. O uso de cobertores descartáveis permanece elevado nesse ambiente, apesar das restrições de sustentabilidade emergentes.

A Inovação de Produtos em Aquecimento Convectivo, Condutivo e de Fluidos Amplia os Casos de Uso

A patente de 2025 da Solventum para cobertores integrados com sensores, a Estação Warrior AC da QinFlow capaz de aquecimento de fluidos a 500 mL por minuto, e as autorizações da FDA para sistemas pediátricos e neonatais ilustram uma mudança em direção à automação, portabilidade e capacidade de aquecimento rápido. Esses avanços expandem o mercado de dispositivos de aquecimento de pacientes para medicina de emergência, obstetrícia e cuidados de transporte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O debate contínuo sobre contaminação por ar forçado em salas cirúrgicas de fluxo laminar retarda algumas aquisições | -0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Os riscos de queimaduras/lesões térmicas e uso indevido exigem treinamento | -0.5% | Global | Curto prazo (≤ 2 anos) |

| As pressões de custo do ciclo de vida restringem a adoção de cobertores descartáveis | -0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| As metas de descarbonização nas aquisições restringem portfólios de alto desperdício | -0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Debate Contínuo sobre Contaminação por Ar Forçado em Salas Cirúrgicas de Fluxo Laminar Retarda Algumas Aquisições

Um estudo de 2024 do Journal of Hospital Infection relatou que mangueiras de ar forçado mal posicionadas perturbaram o fluxo de ar ISO 5 e aumentaram as contagens de partículas em salas cirúrgicas ortopédicas. Apesar das orientações da AORN sobre o posicionamento correto das mangueiras, alguns centros de implantes estão migrando preventivamente para sistemas condutivos ou resistivos, prolongando os ciclos de compra das unidades padrão de ar forçado.

Os Riscos de Queimaduras/Lesões Térmicas e Uso Indevido Exigem Treinamento e Limitam os Protocolos

O banco de dados MAUDE da FDA registrou 2.847 eventos adversos relacionados ao aquecimento de pacientes entre 2019 e 2024, levando os hospitais a instituir verificações de competência e pontos de ajuste de temperatura conservadores. A sobrecarga de treinamento permanece um obstáculo persistente, especialmente em instalações com recursos limitados e alta rotatividade de pessoal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto/Tecnologia: Aquecedores de Fluidos Ampliam Liderança em Trauma e Cuidados Intensivos

Os aquecedores de sangue e fluidos IV estão se expandindo a uma CAGR de 8,45% até 2031, superando o mercado geral de dispositivos de aquecimento de pacientes. Em 2025, os sistemas convectivos ainda capturaram 48,90% da receita, mas os dispositivos de fluidos de fluxo rápido capazes de saída de 41 °C a 500 mL por minuto estão se tornando padrão nos centros de trauma Nível I dos EUA. A Estação Warrior AC da QinFlow exemplifica isso, penetrando nos segmentos de emergência e militar que anteriormente não eram atendidos por aquecedores de gabinete. No front da sustentabilidade, uma revisão do BMJ Open de 2025 constatou que 83% das análises de ciclo de vida favoreceram cobertores reutilizáveis, posicionando as tecnologias condutivas e resistivas para erodir a participação do ar forçado ao longo do horizonte de previsão.

Os sistemas de circulação de água permanecem um nicho para procedimentos cardíacos que exigem controle preciso de temperatura, mas seus volumes volumosos desencorajam a adoção pelos CCAs. Os acessórios e descartáveis, principalmente cobertores de ar forçado de uso único, enfrentam obstáculos das regras de reciclabilidade da UE, levando a Solventum a incorporar sensores de temperatura em 2025, o que pode revitalizar o crescimento do ar forçado ao mitigar o risco de queimaduras. O tamanho do mercado de dispositivos de aquecimento de pacientes para aquecedores de fluidos está, portanto, posicionado para os maiores ganhos absolutos em dólares até 2031.

Por Aplicação: O Aquecimento Pré-operatório Acelera com a Cirurgia no Mesmo Dia

Os cuidados intraoperatórios responderam por 51,23% da receita de 2025, mas o aquecimento pré-operatório avança a 8,01% até 2031 à medida que os protocolos de alta no mesmo dia se proliferam. A diretriz da AORN de 2025 determina pelo menos 30 minutos de aquecimento ativo antes da anestesia, estimulando a instalação de estações compactas nas áreas de espera dos CCAs. A participação do mercado de dispositivos de aquecimento de pacientes para sistemas pré-operatórios está, portanto, crescendo mais rapidamente do que qualquer outro segmento de fase de cuidado.

A adoção pós-operatória é limitada por estadias mais curtas na Unidade de Recuperação Pós-Anestésica (URPA) dentro das vias de recuperação aprimorada, embora almofadas resistivas portáteis permaneçam essenciais para casos ortopédicos longos. As aplicações pré-hospitalares, de SME e militares representam um nicho de alto crescimento; as diretrizes do Sistema de Trauma Conjunto listam aquecedores de fluidos portáteis e cobertores químicos como equipamentos padrão, validando a demanda que elevará o tamanho do mercado de dispositivos de aquecimento de pacientes nos cuidados de transporte.

Por Usuário Final: Os CCAs Superam os Hospitais no Ritmo de Crescimento

Os hospitais controlaram 58,90% da receita de 2025, mas as vendas dos CCAs estão crescendo a 9,14% até 2031 com base nos incentivos de pagamento do CMS e na expansão da lista de procedimentos. Os formatos de cobertores descartáveis permanecem prevalentes nos fluxos de trabalho dos CCAs que não podem acomodar ciclos de lavanderia, embora os mandatos de sustentabilidade possam gradualmente inclinar as preferências para soluções de ar forçado em tecido reutilizável.

Os hospitais estão estendendo os ciclos de substituição de unidades de banho de água e armários de aquecimento com dossel, enquanto canalizam capital para almofadas condutivas reutilizáveis para satisfazer os cartões de pontuação de custo do ciclo de vida. Clínicas especializadas em dor e radiologia intervencionista são adotantes de nicho, enquanto os segmentos de SME e militar oferecem espaço em branco estrutural para aquecedores portáteis, sublinhando a demanda diversificada em todo o mercado de dispositivos de aquecimento de pacientes.

Análise Geográfica

A América do Norte entregou 45,90% da receita de 2025, impulsionada pelos incentivos dos CCAs do CMS e pela incorporação das métricas de normotermia da AORN nos frameworks de reembolso. O MedPAC contabilizou 6.308 CCAs certificados pelo Medicare até 2023, com 39 centros adicionais inaugurados no primeiro trimestre de 2026, reforçando o crescimento estrutural. Canadá e México permanecem menores em termos absolutos, mas se beneficiam da harmonização regulatória sob o USMCA, que agiliza a entrada de dispositivos autorizados pela FDA.

A Ásia-Pacífico tem projeção de crescimento de 8,83% até 2031, à medida que a população idosa de 210 milhões da China impulsiona a demanda cirúrgica e os governos impõem cotas de localização que favorecem os fornecedores domésticos. O esquema de Incentivo Vinculado à Produção da Índia e a regra de 50% de conteúdo doméstico da Indonésia estão catalisando a montagem regional, enquanto o Sudeste Asiático desfruta de crescimento anual de 6 a 10% nos gastos com saúde. A alta penetração per capita no Japão e na Coreia do Sul modera os ganhos incrementais, mas sustenta a demanda por substituição.

A trajetória da Europa é moderada pelos atrasos na certificação MDR e pelos mandatos rigorosos de reciclabilidade sob o Regulamento de Embalagens 2025/40. O compromisso do NHS do Reino Unido de reduzir as emissões em 80% até 2032 está direcionando as compras para almofadas resistivas reutilizáveis, acelerando as transições dos fornecedores para longe dos cobertores de ar forçado de uso único. O crescimento no Oriente Médio está concentrado nos estados do Conselho de Cooperação do Golfo que estão atualizando a infraestrutura cirúrgica para o turismo médico, enquanto a volatilidade cambial continua a pesar sobre a América do Sul, limitando a penetração do mercado de dispositivos de aquecimento de pacientes no curto prazo.

Cenário Competitivo

O mercado de dispositivos de aquecimento de pacientes é moderadamente fragmentado. A Solventum, desmembrada da 3M em 2024, comanda a maior base instalada de ar forçado e está avançando em direção à automação de circuito fechado por meio de uma patente de cobertor com sensor de 2025. Gentherm e Stryker dominam os campos de banho de água e condutivo, respectivamente, com posicionamento premium em salas cirúrgicas cardíacas. A aquisição do Level 1 pela ICU Medical fortalece seu portfólio de aquecedores de fluidos focado em trauma, desafiando diretamente a plataforma Warrior da QinFlow, que garantiu pedidos iniciais de unidades militares dos EUA e centros de trauma Nível I.

Inovadores menores, como as almofadas condutivas HotDog da Augustine Surgical, o aquecedor compacto para CCA da Barkey e o aquecedor de sangue portátil da MEQU, estão crescendo ao atender nichos negligenciados pelos sistemas de gabinete legados. As regras de descarbonização da UE e do NHS funcionam como barreiras de entrada de fato que favorecem as tecnologias reutilizáveis, enquanto cobertores com sensores e controladores conectados por aplicativo prenunciam uma convergência do aquecimento com ecossistemas IoT perioperatórios mais amplos. Espera-se consolidação à medida que empresas com restrições de capital se aliam a grandes empresas de tecnologia médica para agrupar o aquecimento em portfólios integrados de soluções cirúrgicas.

Líderes do Setor de Dispositivos de Aquecimento de Pacientes

Solventum

Gentherm Incorporated

Stryker Corporation

Medtronic Plc

ICU Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSC Life obteve a autorização FDA 510(k) para o Fluido Compact, um aquecedor de fluidos pediátrico otimizado para taxas de fluxo de 5 mL por hora.

- Janeiro de 2026: A Gentherm fez parceria com um grupo hospitalar europeu para pilotar sistemas resistivos Astopad em 15 salas cirúrgicas na Alemanha e na França.

- Agosto de 2025: A QinFlow apresentou a Estação Warrior AC, um aquecedor de fluidos rápido a 41 °C atualmente implantado em centros de trauma Nível I.

Escopo do Relatório Global do Mercado de Dispositivos de Aquecimento de Pacientes

De acordo com o escopo do relatório, os dispositivos de aquecimento de pacientes são ferramentas médicas críticas projetadas para regular e manter a temperatura central do corpo de um paciente durante cirurgia, recuperação ou em cuidados intensivos. Esses sistemas visam principalmente prevenir ou tratar a hipotermia perioperatória inadvertida, uma condição comum em que a temperatura central do corpo cai abaixo de 36,0 °C devido à supressão da termorregulação pela anestesia e à exposição a ambientes frios de sala cirúrgica.

O mercado de dispositivos de aquecimento de pacientes é segmentado por tipo de produto, aplicação, usuário final e geografia. Com base no tipo de produto, o mercado é segmentado em sistemas de aquecimento convectivo/ar forçado, sistemas de aquecimento condutivo em tecido/resistivo, aquecedores de sangue e fluidos IV (infusão e transfusão), sistemas e roupas de circulação de água, armários de aquecimento (cobertor/fluido) e acessórios e descartáveis. Por portabilidade, o mercado é segmentado em aquecimento pré-operatório, aquecimento intraoperatório, aquecimento pós-operatório/URPA e aquecimento pré-hospitalar/SME e transporte. Por usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs), clínicas especializadas e SME/militar e cuidados de transporte. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sistemas de aquecimento convectivo/ar forçado |

| Sistemas de aquecimento condutivo em tecido/resistivo |

| Aquecedores de sangue e fluidos IV |

| Sistemas e roupas de circulação de água |

| Armários de aquecimento |

| Acessórios e descartáveis |

| Aquecimento pré-operatório |

| Aquecimento intraoperatório |

| Aquecimento pós-operatório/URPA |

| Aquecimento pré-hospitalar/SME e transporte |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Clínicas Especializadas |

| SME/Militar e Cuidados de Transporte |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto/Tecnologia | Sistemas de aquecimento convectivo/ar forçado | |

| Sistemas de aquecimento condutivo em tecido/resistivo | ||

| Aquecedores de sangue e fluidos IV | ||

| Sistemas e roupas de circulação de água | ||

| Armários de aquecimento | ||

| Acessórios e descartáveis | ||

| Por Aplicação | Aquecimento pré-operatório | |

| Aquecimento intraoperatório | ||

| Aquecimento pós-operatório/URPA | ||

| Aquecimento pré-hospitalar/SME e transporte | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Clínicas Especializadas | ||

| SME/Militar e Cuidados de Transporte | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de aquecimento de pacientes?

O tamanho do mercado de dispositivos de aquecimento de pacientes atingiu USD 2,52 bilhões em 2026 e tem projeção de crescimento para USD 3,58 bilhões até 2031, refletindo uma CAGR de 7,27%.

Qual categoria de produto está crescendo mais rapidamente?

Os aquecedores de sangue e fluidos IV estão se expandindo a uma CAGR de 8,45% até 2031, superando todas as outras tecnologias, incluindo o segmento legado de ar forçado.

Como os mandatos de sustentabilidade estão influenciando as decisões de compra?

As metas de redução de carbono da UE e do NHS favorecem os sistemas condutivos e resistivos reutilizáveis, direcionando o capital para longe dos cobertores de ar forçado de uso único.

Por que os CCAs são importantes para o crescimento futuro?

As mudanças de política dos EUA adicionaram 302 procedimentos à lista de CCAs e aumentaram os pagamentos em 2,6%, permitindo que os CCAs registrem uma CAGR prevista de 9,14%, à frente do crescimento hospitalar.

Página atualizada pela última vez em: