Tamanho e Participação do Mercado de Serviços de Testes e Análises

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Testes e Análises por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços de Testes e Análises aumente de USD 38,16 bilhões em 2025 para USD 40,19 bilhões em 2026 e atinja USD 54,92 bilhões até 2031, crescendo a um CAGR de 6,44% ao longo de 2026-2031.

Uma combinação convergente de regulamentações globais mais rígidas, prospecção de minerais impulsionada pela eletrificação e infraestrutura de testes descentralizada está remodelando a demanda além do núcleo tradicional farmacêutico e de segurança alimentar. Laboratórios independentes ainda ancoram a receita, mas as instalações hospitalares estão se expandindo rapidamente à medida que os sistemas de saúde integram diagnósticos ao atendimento clínico. A cromatografia continua sendo a técnica predominante, mas a demanda por bioensaios e imunoensaios está se acelerando com base nos pipelines de biológicos e vacinas. O crescimento regional está se inclinando para a Ásia-Pacífico, onde Índia e China estão ampliando redes laboratoriais, enquanto a América do Norte mantém uma vantagem regulatória enraizada na rigorosa supervisão da FDA e da EPA.

Principais Conclusões do Relatório

- Por prestador de serviço, os laboratórios independentes detinham 39,42% da participação do mercado de serviços de testes e análises em 2025, enquanto as instalações hospitalares têm previsão de crescer a um CAGR de 8,82% até 2031.

- Por técnica de teste, a cromatografia liderou com 31,55% de participação na receita em 2025; os métodos de bioensaio e imunoensaio têm projeção de expansão a um CAGR de 9,64% até 2031.

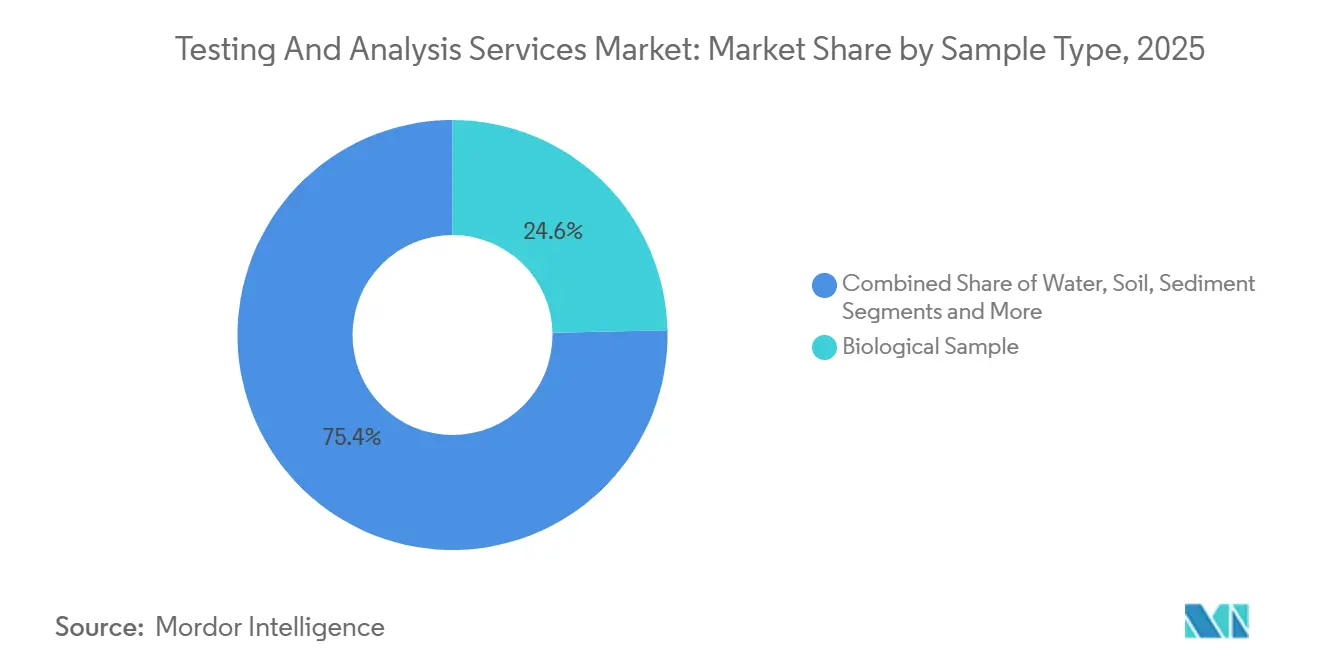

- Por tipo de amostra, as matrizes biológicas contribuíram com 24,64% dos volumes de 2025; os minerais argilosos estão no caminho de crescer a um CAGR de 8,24% entre 2026 e 2031.

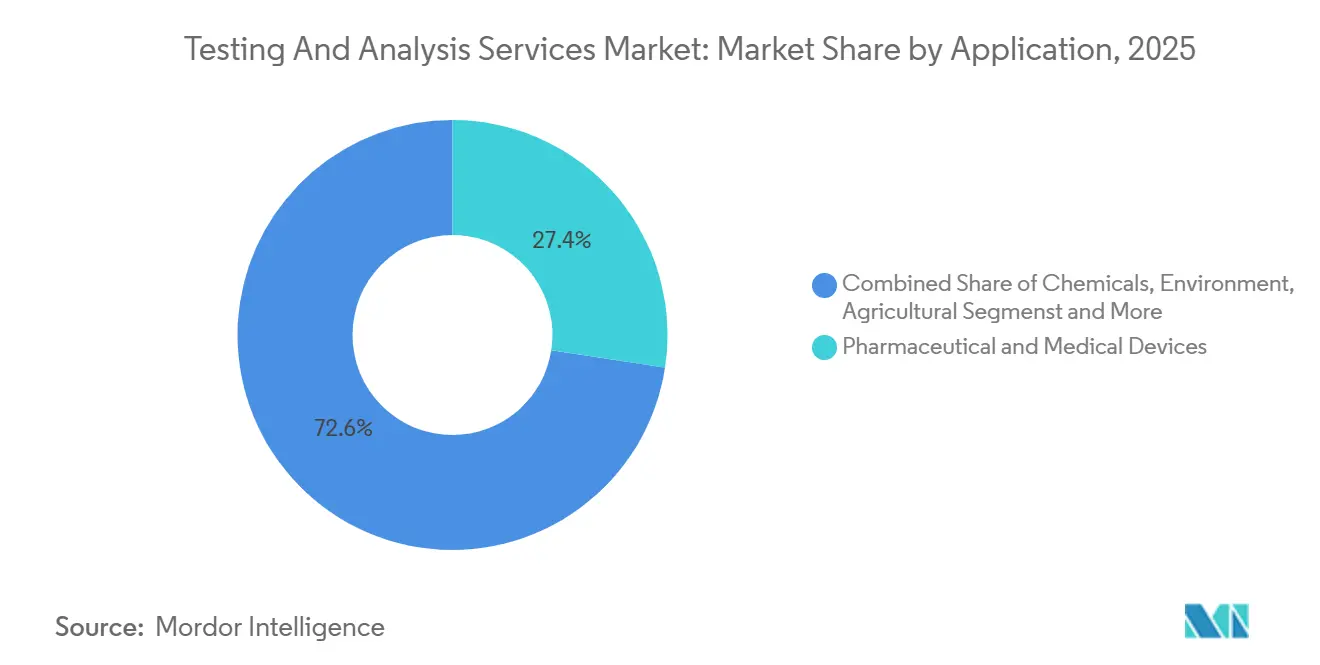

- Por aplicação, os testes farmacêuticos e de dispositivos médicos representaram 27,42% da receita de 2025; os testes agrícolas devem crescer a um CAGR de 10,01% até 2031.

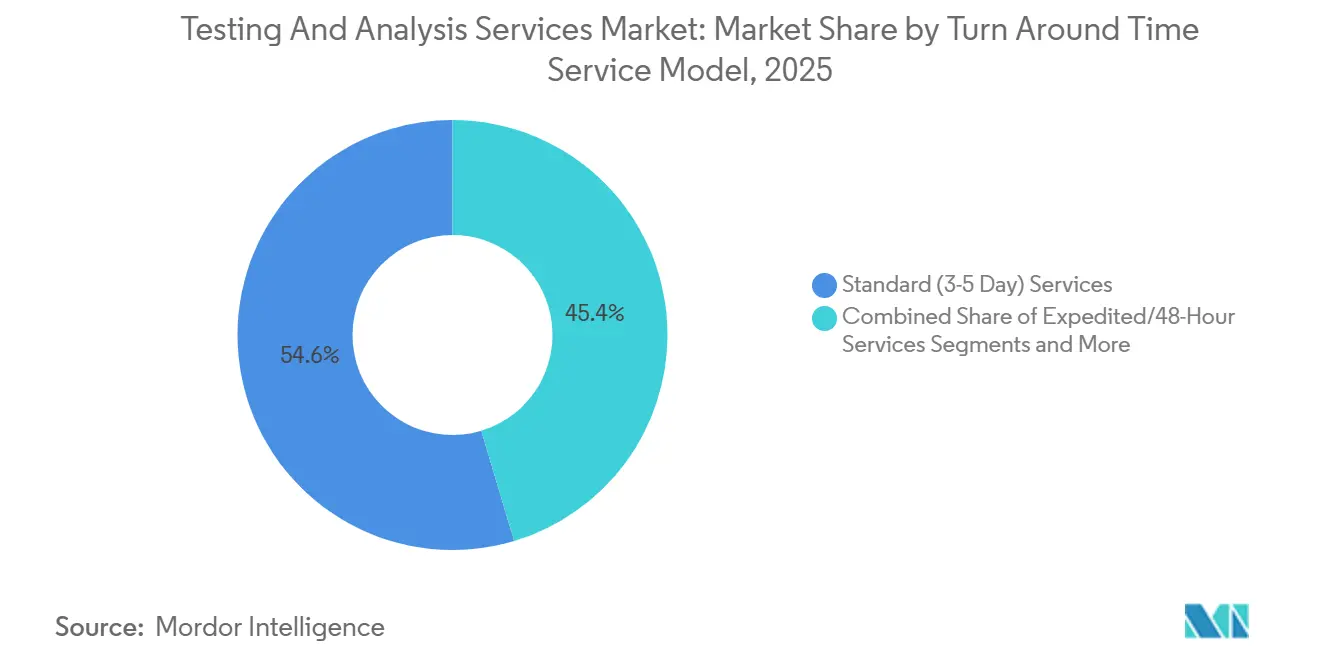

- Por modelo de serviço, os contratos padrão de três a cinco dias capturaram 54,63% da receita de 2025, e os laboratórios móveis ou in loco têm projeção de registrar um CAGR de 10,51% até 2031.

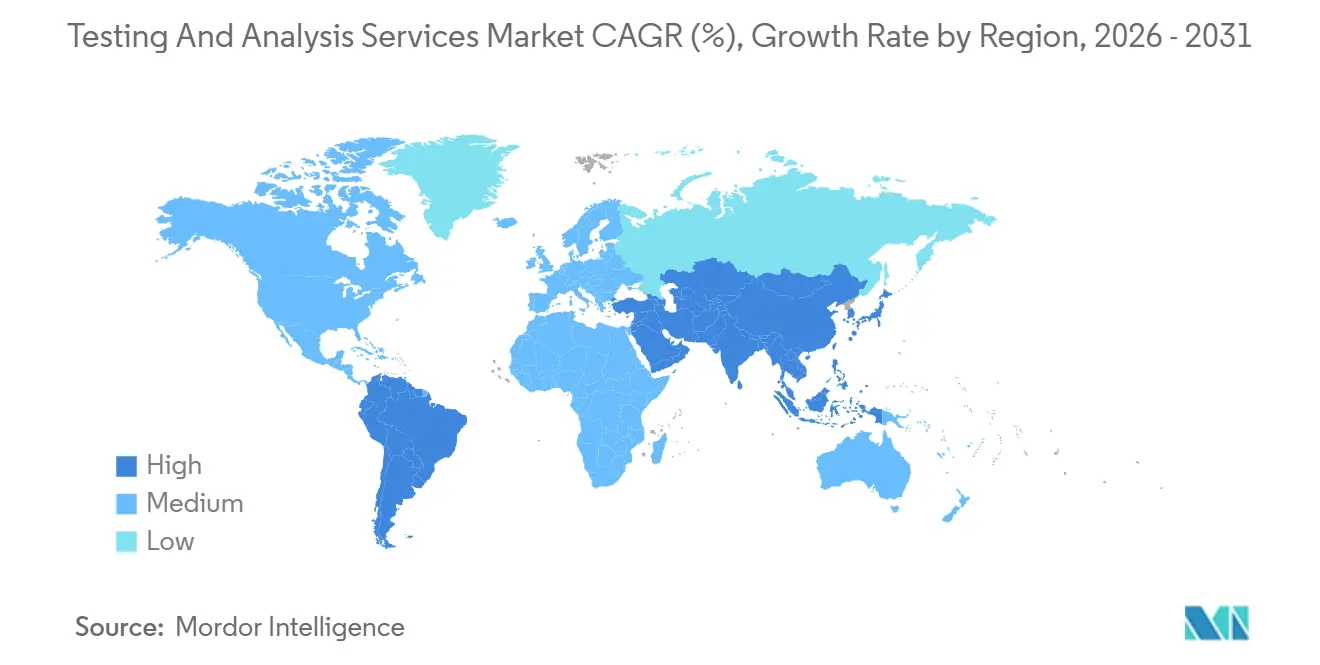

- Por geografia, a América do Norte respondeu por 33,11% da receita de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 8,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Testes e Análises

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Rígidas em Alimentos, Farmacêutica e Meio Ambiente | 1.4% | Global, com maior aplicação na América do Norte, UE e APAC (Índia, China) | Médio prazo (2 a 4 anos) |

| Aumento dos Gastos com P&D Farmacêutico-Biotecnológico | 1.2% | América do Norte e Europa, com expansão para centros de pesquisa contratada na APAC (Índia, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Crescimento dos Mandatos de Monitoramento Ambiental | 1.1% | Global, concentrado na América do Norte (PFAS), UE (Pacto Verde), China (qualidade do ar) | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Transfronteiriço e Certificação de Qualidade | 0.9% | Global, com ênfase nos corredores de exportação da APAC e importações de alimentos do Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção de Testes Microfluídicos/Portáteis Descentralizados | 0.8% | APAC e África para diagnósticos no ponto de atendimento; América do Norte para amostragem ambiental em campo | Longo prazo (≥ 4 anos) |

| Boom de Exploração de Minerais para Baterias Impulsionando Ensaios Geoquímicos | 1.0% | APAC (triângulo do lítio: Austrália, Chile, Argentina), América do Norte (cadeias de suprimentos domésticas) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rígidas em Alimentos, Farmacêutica e Meio Ambiente

Regras mais rígidas em segurança alimentar, aprovação de medicamentos e controle da poluição estão comprimindo os prazos de lançamento de produtos e elevando os padrões de validação analítica. A orientação da FDA de 2024 sobre impurezas elementares agora exige espectrometria de massa com plasma indutivamente acoplado para 24 elementos, tornando obsoletos os métodos mais antigos de absorção atômica.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Controle de Impurezas Elementares", Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov O marco Da Fazenda à Mesa da Europa ampliou os testes de resíduos máximos para mais de 500 compostos pesticidas, uma medida que apenas laboratórios de alta capacidade conseguem lidar com eficiência.[2]Autoridade Europeia para a Segurança dos Alimentos, "Relatório de Monitoramento de Resíduos de Pesticidas 2025", Autoridade Europeia para a Segurança dos Alimentos, efsa.europa.eu A FSSAI da Índia planeja adicionar 1.000 laboratórios alimentares credenciados até 2028, sinalizando oportunidades público-privadas. A China determinou auditorias trimestrais de emissões por terceiros para parques industriais a partir de setembro de 2024, efetivamente dobrando a demanda por testes ambientais nas cidades de Nível 2 e Nível 3. O efeito cumulativo favorece operadores com amplos portfólios de credenciamento e reservas de capital para validação rápida de métodos.

Aumento dos Gastos com P&D Farmacêutico-Biotecnológico

Os gastos globais com P&D por fabricantes de medicamentos atingiram USD 244 bilhões em 2024, e os patrocinadores terceirizaram 38% dos orçamentos analíticos para laboratórios externos. Os pipelines de biológicos estão impulsionando o crescimento em trabalhos de bioensaio e imunoensaio, que registraram um CAGR de 9,64% até 2031. Grandes empresas como a Pfizer aumentaram os gastos com laboratórios externos em mais de 20% em 2024 para acelerar programas de oncologia e doenças raras. Os centros de pesquisa contratada da Índia obtiveram USD 3,2 bilhões em testes em 2024, aproveitando vantagens de custo e proximidade com clusters de ingredientes farmacêuticos ativos. Laboratórios que oferecem suporte em assuntos regulatórios e integração eletrônica de dados estão capturando preços premium, enquanto os fornecedores de ensaios de commodities enfrentam pressão nas margens.

Crescimento dos Mandatos de Monitoramento Ambiental

A regra da EPA de outubro de 2024 limitou os PFAS na água potável a limiares de partes por trilhão, criando uma demanda anual estimada em USD 1,8 bilhão em testes.[3]Agência de Proteção Ambiental dos Estados Unidos, "Regulamentação Nacional Primária de Água Potável para PFAS", Agência de Proteção Ambiental dos Estados Unidos, epa.gov A Europa expandiu o monitoramento contínuo de emissões para 15.000 instalações adicionais sob sua Diretiva de Emissões Industriais, sobrecarregando a capacidade laboratorial regional. A China comprometeu RMB 120 bilhões para monitoramento do ar, da água e do solo até 2025, estipulando credenciamento ISO/IEC 17025 para prestadores de serviços. A Austrália introduziu limiares de PFAS no solo em meados de 2024, impulsionando ensaios geoquímicos e hidrogeológicos. Esses mandatos deslocam a vigilância ambiental de verificações periódicas para operações contínuas e intensivas em dados, recompensando laboratórios que automatizam a preparação de amostras e os relatórios baseados em nuvem.

Expansão do Comércio Transfronteiriço e Certificação de Qualidade

O comércio de mercadorias atingiu USD 25,3 trilhões em 2024, com bens regulamentados — alimentos, produtos farmacêuticos, produtos químicos — representando mais de um quarto. A Área de Livre Comércio Continental Africana harmonizou as regras de conformidade, mas ainda exige novos testes nos mercados de destino, dobrando o trabalho laboratorial para os exportadores. O programa de pré-embarque da Arábia Saudita agora exige certificados de análise de laboratórios ISO 17025 no país de origem, inflacionando os volumes de testes no Oriente Médio. As negociações pendentes de reconhecimento mútuo entre os EUA e a UE poderiam eventualmente comprimir os testes duplicados, elevando o padrão para laboratórios com credenciamentos transatlânticos. Redes com múltiplos locais estão melhor posicionadas para arbitrar essas assimetrias regulatórias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custos Operacionais de Instrumentos Analíticos Avançados | -0.7% | Global, agudo na APAC e África onde o acesso a capital é restrito | Curto prazo (≤ 2 anos) |

| Escassez de Químicos Analíticos e Técnicos de Laboratório Qualificados | -0.6% | América do Norte, Europa e APAC (Índia, China) enfrentando lacunas de talentos | Médio prazo (2 a 4 anos) |

| Aumento de Falhas em Auditorias de Integridade de Dados em Laboratórios Terceirizados | -0.4% | Global, concentrado em centros de pesquisa contratada (Índia, China, Europa Oriental) | Curto prazo (≤ 2 anos) |

| Modelos Digitais de Quimioinformática Canibalizando Testes de Rotina | -0.5% | América do Norte e Europa, onde a infraestrutura computacional é madura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos Operacionais de Instrumentos Analíticos Avançados

Espectrômetros de massa de alto nível e sistemas de RMN podem custar até USD 3 milhões cada, com contratos de serviço anuais consumindo até 12% do preço de compra. A inflação dos preços ao produtor para equipamentos analíticos aumentou 6,2% em relação ao ano anterior em 2024, superando os custos gerais de equipamentos laboratoriais. O arrendamento por amostra facilita o fluxo de caixa, mas reduz as margens brutas em até 20% em comparação com a propriedade direta. Um terço dos laboratórios clínicos europeus adiou atualizações em 2024 devido às taxas de juros mais altas, apesar do aumento dos volumes de amostras. A intensidade de capital consolida as vantagens de escala para redes globais, ao mesmo tempo que restringe os especialistas regionais.

Escassez de Químicos Analíticos e Técnicos de Laboratório Qualificados

A demanda por técnicos químicos está crescendo mais rapidamente do que as taxas de formatura, ampliando as lacunas estruturais de mão de obra. As conclusões de cursos de química nos EUA caíram 11% entre 2019 e 2023, mesmo com o aumento da demanda dos empregadores. A remuneração mediana para químicos analíticos em meio de carreira aumentou 9,3% em 2024 para USD 87.400, refletindo a intensificação da concorrência por contratações. A Índia enfrenta uma escassez de 42.000 técnicos de laboratório, impulsionada pela capacidade vocacional limitada e pela migração para o exterior. As matrículas em aprendizagem na Alemanha para assistentes de laboratório caíram 18% em cinco anos, gerando apelos por reforma imigratória. Os laboratórios devem escolher entre inflação salarial e automação, uma troca que pressiona os operadores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Amostra: Matrizes Biológicas Permanecem como Núcleo Enquanto Minerais Argilosos se Aceleram

As amostras biológicas responderam por 24,64% dos volumes de testes de 2025, ressaltando a bioanalítica farmacêutica e os diagnósticos clínicos. Essa fatia do mercado de serviços de testes e análises gerou receita estável, mas enfrenta pressão de preços à medida que os laboratórios hospitalares automatizam ensaios de alto volume. Os minerais argilosos capturaram apenas uma participação de dígito único médio, mas têm previsão de crescer a um CAGR de 8,24%, espelhando o boom do lítio de grau para baterias. A ascensão do segmento é ancorada por ensaios como difração de raios X e espectrometria de emissão óptica com plasma indutivamente acoplado, que otimizam as rotas de extração para mineralogias complexas.

A crescente demanda por argilas contendo lítio em Nevada e na Carolina do Norte requer 30% mais execuções analíticas por tonelada de minério do que fontes de salmoura ou rocha dura, elevando o tamanho do mercado de serviços de testes e análises para esse nicho. Enquanto isso, os testes de água e solo se beneficiam das regras de PFAS, mas operam em faixas de preço mais baixas. Os testes de ligas metálicas apoiam a aeroespacial e a manufatura aditiva, enquanto os ensaios de produtos químicos sustentam os registros REACH e TSCA. Coletivamente, os fluxos diversificados de amostras criam um pipeline de volume equilibrado que protege os prestadores da ciclicidade de um único setor.

Por Técnica de Teste: A Cromatografia Lidera, mas os Bioensaios Ganham Impulso

A cromatografia deteve 31,55% da receita de 2025, conferindo ao método a maior participação no mercado de serviços de testes e análises entre as técnicas. Sua ubiquidade abrange o perfil de impurezas, a triagem de resíduos de pesticidas e a quantificação de poluentes em traços. Os fluxos de trabalho de bioensaio e imunoensaio estão crescendo mais rapidamente, a um CAGR de 9,64%, à medida que os reguladores substituem os estudos de potência em animais por alternativas baseadas em células na liberação de lotes de biológicos. Essa tendência expande o tamanho do mercado de serviços de testes e análises para ensaios de alta complexidade e maior margem vinculados a anticorpos monoclonais e vacinas de mRNA.

Os métodos de espectroscopia e espectrometria de massa sustentam a elucidação de estruturas e a detecção em ultratraços, mas sua intensidade de capital limita a penetração além dos laboratórios de alto nível. As análises de microscopia, imageamento, mecânicas e térmicas retêm papéis críticos na análise de falhas e qualificação de materiais, particularmente para clientes aeroespaciais e de dispositivos médicos. Os fornecedores estão agrupando hardware de cromatografia com software de análise de dados para compensar a comoditização, deslocando a proposta de valor das vendas de instrumentos para a otimização de fluxos de trabalho.

Por Modelo de Serviço por Prazo de Entrega: Contratos Padrão Dominam Enquanto Laboratórios Móveis Ganham Tração em Campo

Os serviços padrão de três a cinco dias responderam por 54,63% da receita de 2025, ancorando o mercado de serviços de testes e análises com fluxos de trabalho em lote previsíveis. Os contratos acelerados de 48 horas e os laboratórios móveis ou in loco estão crescendo mais rapidamente, com estes últimos registrando um CAGR de 10,51% até 2031. Os clientes de mineração valorizam os ensaios de campo de quatro horas que orientam os vetores de perfuração em tempo real, enquanto os ensaios clínicos descentralizados dependem de câmaras de estabilidade móveis para reduzir o abandono de pacientes.

Os contratos de monitoramento contínuo proporcionam fluxo de caixa estável, mas exigem investimento inicial em amostradores automatizados e telemetria. O conservadorismo regulatório ainda vincula muitos protocolos de BPF e segurança alimentar a laboratórios centralizados, mas modelos híbridos que combinam triagem em campo com confirmação de referência estão se proliferando. Os prestadores que ampliam a capacidade móvel sem comprometer o credenciamento têm condições de ampliar sua vantagem competitiva.

Por Prestador de Serviço: Redes Independentes Lideram Enquanto Hospitais Internalizam Diagnósticos

Os laboratórios independentes asseguraram 39,42% da receita de 2025, aproveitando presença em múltiplos locais e amplos escopos ISO 17025 para atender setores regulamentados. Os laboratórios hospitalares, no entanto, estão se expandindo a um CAGR de 8,82% à medida que as redes de prestação integrada nos Estados Unidos investem em capacidades de diagnóstico complementar e farmacogenômico. Essa migração remodela o mercado de serviços de testes e análises ao transferir ensaios esotéricos para dentro das instituições, reduzindo os volumes de laboratórios de referência para painéis clínicos de rotina.

Os laboratórios clínicos ocupam um nicho em encolhimento entre a integração hospitalar e os dispositivos de diagnóstico no ponto de atendimento. Os prestadores independentes retêm vantagens nos setores farmacêutico, ambiental e alimentar, onde credenciamento extensivo e validação de métodos são obrigatórios. No entanto, devem navegar pelo aumento dos custos salariais e pela inflação de instrumentos para manter a integridade das margens.

Por Aplicação: A Farmacêutica Ancora a Receita Enquanto a Agricultura Emerge como a Mais Rápida

Os testes farmacêuticos e de dispositivos médicos geraram 27,42% da receita de 2025, ressaltando a dependência do setor em laboratórios externos para estudos de estabilidade, impurezas e biocompatibilidade. Os testes agrícolas estão preparados para a expansão mais rápida, a um CAGR de 10,01% até 2031, impulsionados por uma vigilância mais rigorosa de resíduos de pesticidas e pelo perfil do microbioma do solo. Esse impulso amplia o tamanho do mercado de serviços de testes e análises dentro da agrociência, um segmento historicamente mal atendido por laboratórios de alta complexidade.

Os testes de alimentos e bebidas permanecem com alto volume, mas sensíveis ao preço, enquanto os ensaios químicos e ambientais se beneficiam da expansão do REACH e da regulamentação de PFAS. A diversificação resultante de aplicações diversifica a receita, protegendo os laboratórios contra recessões específicas do setor e alinhando os serviços com as prioridades globais de sustentabilidade.

Análise Geográfica

A América do Norte comandou 33,11% da receita de 2025, impulsionada pelo escrutínio pré-mercado da FDA e pelas regras de PFAS da EPA. A demanda europeia é estável sob o REACH e o Pacto Verde, embora o Brexit force os fabricantes de medicamentos britânicos a duplicar ensaios em laboratórios da UE27. A Ásia-Pacífico está superando todas as regiões a um CAGR de 8,83%, impulsionada pelo plano de expansão laboratorial da FSSAI da Índia, pelas auditorias de qualidade do ar da China e pelos florescentes centros de pesquisa contratada em Hyderabad, Xangai e Seul.

O setor farmacêutico do Japão está terceirizando testes de estabilidade para a Coreia do Sul e Singapura para reduzir custos, e a exploração de lítio na Austrália gerou USD 680 milhões em ensaios geoquímicos durante 2024. Os mercados do Oriente Médio e da África estão emergindo; as regras de pré-embarque da SFDA da Arábia Saudita e o setor de mineração da África do Sul impulsionam bolsões de demanda, mas as lacunas de credenciamento restringem a escala. A América do Sul apoia-se nas exportações do agronegócio brasileiro e nos projetos de lítio do Chile, compensando os obstáculos ao investimento na Argentina. A diversificação geográfica é, portanto, central para sustentar o crescimento em meio à fragmentação regulatória e aos diferenciais de custo de mão de obra.

Cenário Competitivo

Players globais como SGS, Eurofins Scientific, Bureau Veritas, Intertek e ALS são os principais players da participação do mercado de serviços de testes e análises, deixando espaço material para especialistas regionais. A Eurofins adicionou 14 locais em 2024 por meio de aquisições que aprofundaram sua cobertura de alimentos e meio ambiente, elevando sua rede global para mais de 900 locais. A SGS lançou uma plataforma de cadeia de suprimentos habilitada por blockchain que combina resultados analíticos com certificados de origem, visando clientes preocupados com rastreabilidade.

Laboratórios móveis e dispositivos de diagnóstico no ponto de necessidade ameaçam desagregar os fluxos de trabalho tradicionais. Os espectrômetros de massa portáteis da Shimadzu e os kits de microamostragem da Mitra permitem triagem in loco, forçando os incumbentes a oferecer modelos híbridos ou arriscar a desintermediação. Os escopos flexíveis da ISO 17025 estão se tornando um diferenciador decisivo; a Bureau Veritas relata que 78% de seus laboratórios podem modificar métodos sem novo credenciamento, reduzindo o tempo de integração de clientes. O crescente escrutínio da integridade de dados está levando os patrocinadores a reduzir suas listas de fornecedores, pressionando as empresas menores a investir em sistemas conformes com a 21 CFR Parte 11 ou a sair dos mercados regulamentados.

Líderes do Setor de Serviços de Testes e Análises

ALS Limited

Eurofins Scientific

Intertek Group plc

SGS SA

Bureau Veritas SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Uttar Pradesh anunciou um laboratório ASCA que fornecerá testes, validação e certificação completos para dispositivos médicos credenciados pela FDA, apoiando as ambições de exportação da Índia.

- Janeiro de 2026: Na MD&M West, a Hohenstein Medical apresentou testes expandidos de vias de gás ISO 18562 para dispositivos respiratórios em faixas de −20 °C a 50 °C.

- Janeiro de 2026: A STEMart ampliou os serviços de toxicologia genética com um teste de micronúcleo em ratos in vivo, ajudando os fabricantes a atender aos requisitos de segurança do paciente e regulatórios.

Escopo do Relatório Global do Mercado de Serviços de Testes e Análises

Os serviços de testes e análises envolvem procedimentos técnicos, científicos ou digitais utilizados para avaliar as características físicas, químicas ou funcionais de materiais, produtos e software. Esses serviços garantem o controle de qualidade, a conformidade com a segurança e a adesão regulatória ao testar componentes em relação a padrões específicos.

O Relatório do Mercado de Serviços de Testes e Análises é segmentado por Tipo de Amostra, Técnica de Teste, Modelo de Serviço por Prazo de Entrega, Prestador de Serviço, Aplicação e Geografia. Por Tipo de Amostra, o mercado é segmentado em Água, Solo, Sedimento, Minerais Argilosos, Liga Metálica, Amostra Biológica, Produtos Químicos, Minerais e Outros. Por Técnica de Teste, o mercado é segmentado em Cromatografia, Espectroscopia, Microscopia e Imageamento, Testes Mecânicos e Físicos, Análise Térmica, Bioensaio e Imunoensaio e Outros. Por Modelo de Serviço por Prazo de Entrega, o mercado é segmentado em Padrão de 3 a 5 Dias, Acelerado de 48 Horas, Laboratório Móvel ou In Loco e Monitoramento Contínuo. Por Prestador de Serviço, o mercado é segmentado em Hospitalar, Independente, Clínico e Outros. Por Aplicação, o mercado é segmentado em Alimentos e Bebidas, Farmacêutica e Dispositivos Médicos, Produtos Químicos, Meio Ambiente, Agrícola e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Água |

| Solo |

| Sedimento |

| Minerais Argilosos |

| Liga Metálica |

| Amostra Biológica |

| Produtos Químicos |

| Minerais |

| Outros |

| Cromatografia |

| Espectroscopia |

| Microscopia e Imageamento |

| Testes Mecânicos e Físicos |

| Análise Térmica |

| Bioensaio e Imunoensaio |

| Outros |

| Serviços de Testes Padrão (3 a 5 Dias) |

| Serviços Acelerados / 48 Horas |

| Serviços de Laboratório Móvel ou In Loco |

| Contratos de Monitoramento Contínuo |

| Laboratórios Hospitalares |

| Laboratórios Independentes |

| Laboratórios Clínicos |

| Outros |

| Alimentos e Bebidas |

| Farmacêutica e Dispositivos Médicos |

| Produtos Químicos |

| Meio Ambiente |

| Agrícola |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Amostra | Água | |

| Solo | ||

| Sedimento | ||

| Minerais Argilosos | ||

| Liga Metálica | ||

| Amostra Biológica | ||

| Produtos Químicos | ||

| Minerais | ||

| Outros | ||

| Por Técnica de Teste / Metodologia | Cromatografia | |

| Espectroscopia | ||

| Microscopia e Imageamento | ||

| Testes Mecânicos e Físicos | ||

| Análise Térmica | ||

| Bioensaio e Imunoensaio | ||

| Outros | ||

| Por Modelo de Serviço por Prazo de Entrega | Serviços de Testes Padrão (3 a 5 Dias) | |

| Serviços Acelerados / 48 Horas | ||

| Serviços de Laboratório Móvel ou In Loco | ||

| Contratos de Monitoramento Contínuo | ||

| Por Prestador de Serviço | Laboratórios Hospitalares | |

| Laboratórios Independentes | ||

| Laboratórios Clínicos | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêutica e Dispositivos Médicos | ||

| Produtos Químicos | ||

| Meio Ambiente | ||

| Agrícola | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de testes e análises em 2026?

O mercado é avaliado em USD 40,19 bilhões em 2026 e tem projeção de atingir USD 54,92 bilhões até 2031.

Qual segmento detém a maior participação no mercado de serviços de testes e análises por técnica?

A cromatografia lidera com uma participação de 31,55% em 2025.

Qual é a aplicação de crescimento mais rápido até 2031?

Os testes agrícolas têm previsão de crescer a um CAGR de 10,01%.

Por que a Ásia-Pacífico é a região de expansão mais rápida?

A expansão regulatória na Índia e na China, o aumento da atividade de pesquisa contratada e a exploração de minerais para baterias impulsionam um CAGR de 8,83%.

Como os laboratórios móveis estão influenciando a demanda dos clientes?

Os laboratórios móveis e in loco reduzem o prazo de entrega de dias para horas, crescendo a um CAGR de 10,51% à medida que a mineração e os ensaios clínicos descentralizados priorizam dados em tempo real.

O que impulsiona o crescimento das técnicas de bioensaio e imunoensaio?

A transição para biológicos e vacinas requer testes de potência baseados em células, impulsionando os métodos de bioensaio e imunoensaio a um CAGR de 9,64%.

Página atualizada pela última vez em: