Tamanho e Participação do Mercado de Serviços de Teste de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

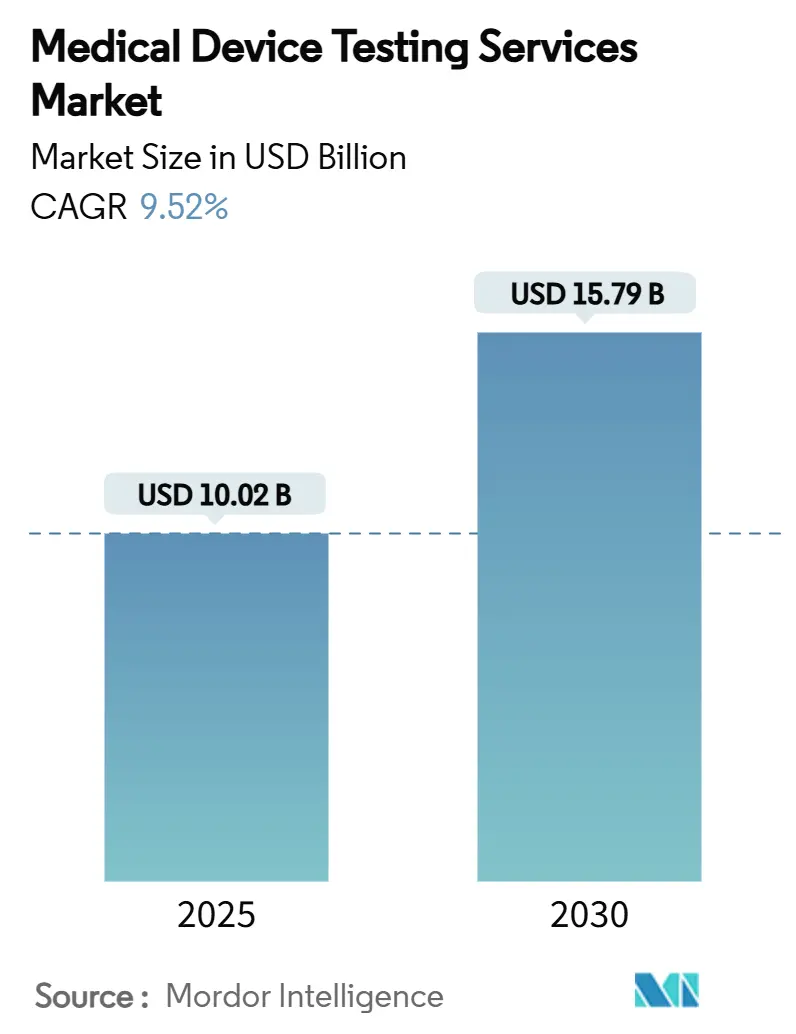

| Tamanho do Mercado (2025) | 10.02 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.52% CAGR |

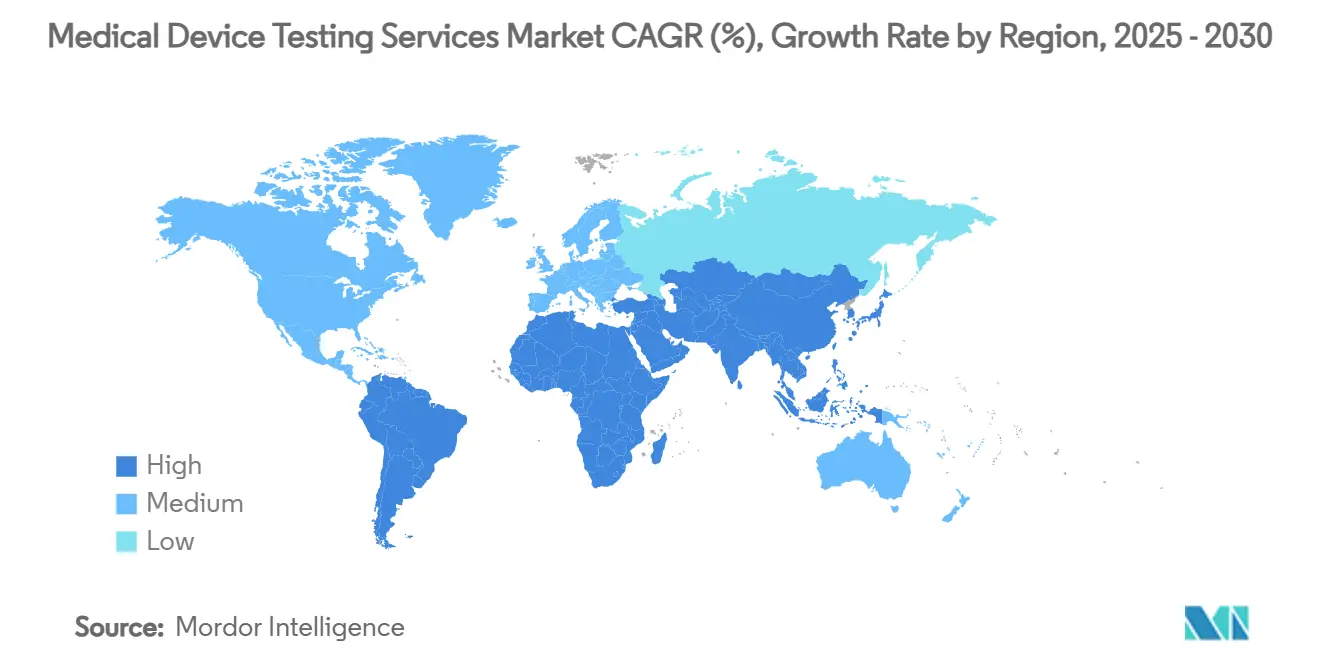

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

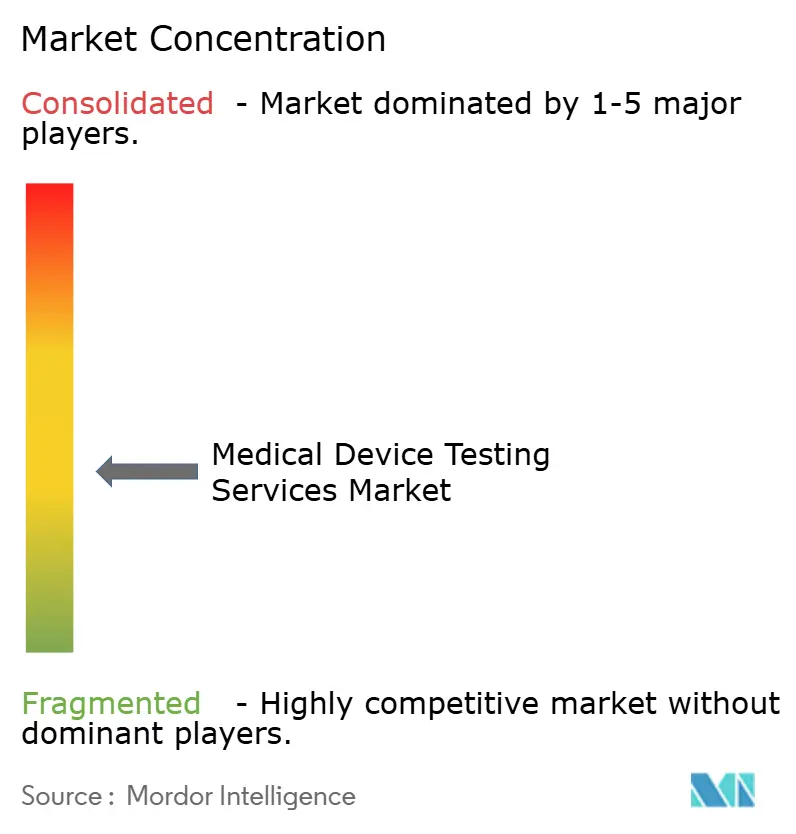

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Teste de Dispositivos Médicos por Mordor Intelligence

O tamanho do mercado global de serviços de teste de dispositivos médicos atingiu USD 10,02 bilhões em 2025 e está projetado para alcançar USD 15,79 bilhões até 2030, refletindo um CAGR de 9,52% durante o período de previsão. O acirramento da regulamentação global — mais visivelmente os mandatos de cibersegurança da FDA e o Regulamento de Dispositivos Médicos da União Europeia — impulsiona os fabricantes a recorrerem a parceiros externos que já mantêm instalações acreditadas, talentos multidisciplinares e sistemas de qualidade continuamente atualizados.[1]Grupo de Coordenação de Dispositivos Médicos, MDCG 2021-25 Rev.1,

Comissão Europeia, ec.europa.eu A demanda também se beneficia do aumento de implantáveis habilitados por IA e wearables conectados que precisam superar obstáculos de imunidade elétrica, ciclo de vida de software e biocompatibilidade em um único dossiê integrado. Ciclos de atualização de produtos mais curtos comprimem os prazos de validação, criando pressões de capacidade que favorecem laboratórios externos escaláveis, enquanto o avanço da Ásia-Pacífico em direção à supervisão alinhada à ISO adiciona novo volume a uma base de exportação já ativa. Enquanto isso, ferramentas de simulação começam a substituir determinados protocolos de laboratório úmido, reduzindo a receita em certos segmentos legados, mas recompensando os fornecedores que combinam expertise in silico e de bancada para suporte completo ao ciclo de vida.

Principais Conclusões do Relatório

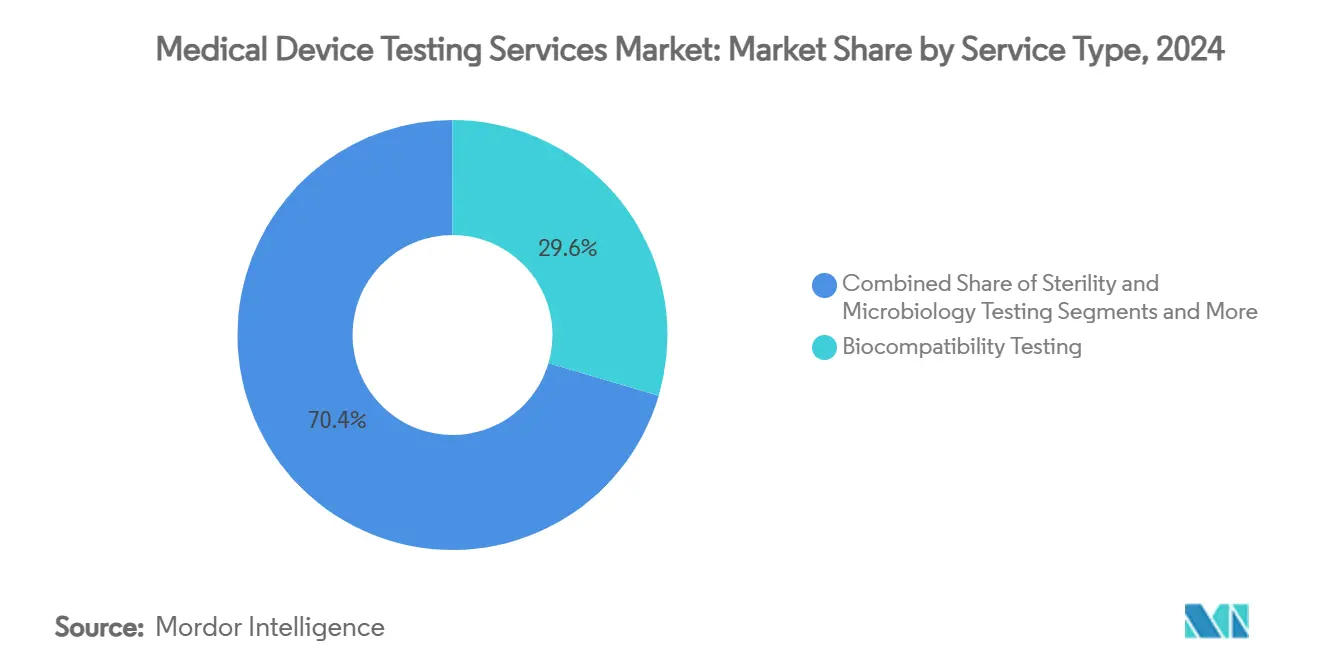

- Por tipo de serviço, o teste de biocompatibilidade detinha 29,56% da participação do mercado de serviços de teste de dispositivos médicos em 2024, enquanto o teste de segurança elétrica e compatibilidade eletromagnética (CEM) está previsto para registrar o CAGR mais rápido de 13,44% até 2030.

- Por fase de desenvolvimento, os protocolos pré-clínicos responderam por 44,56% do tamanho do mercado de serviços de teste de dispositivos médicos em 2024, enquanto os testes de vigilância pós-comercialização avançarão a um CAGR de 12,78% até 2030.

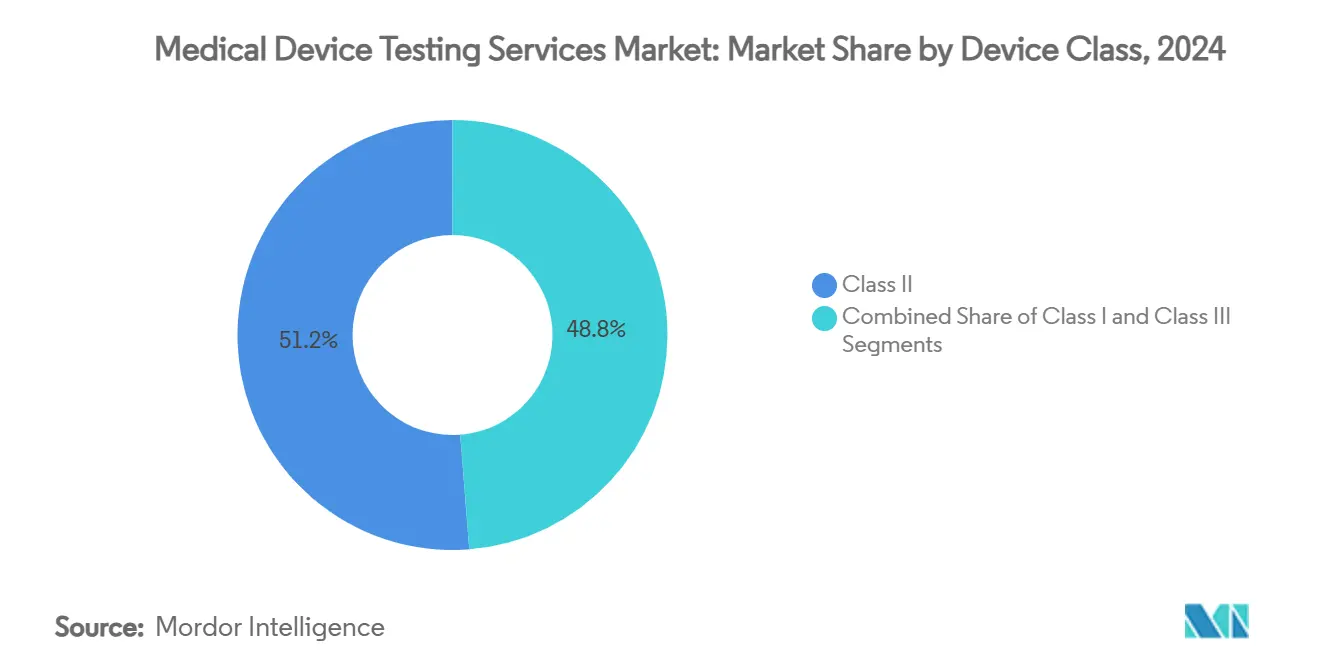

- Por classe de dispositivo, os dispositivos de Classe II representaram 51,24% da demanda global de testes em 2024, e os testes de dispositivos de Classe III estão definidos para crescer a um CAGR de 13,77% até 2030.

- Por usuário final, os fabricantes OEM de dispositivos médicos geraram 56,73% da demanda total em 2024, enquanto as organizações de pesquisa contratada estão previstas para expandir a um CAGR de 11,83% até 2030.

- A América do Norte reteve 36,58% da participação de receita em 2024, mas a Ásia-Pacífico registrará o CAGR mais forte de 12,04% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Serviços de Teste de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios globais rigorosos acelerando os testes terceirizados | +2.1% | América do Norte e UE | Médio prazo (2–4 anos) |

| Crescimento rápido de implantáveis complexos e wearables | +1.8% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do grupo de pacientes com doenças crônicas impulsionando os volumes de dispositivos | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Redução dos ciclos de vida dos produtos criando pressão de capacidade de testes | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Regras de vigilância pós-comercialização do Regulamento de Dispositivos Médicos da UE impulsionando testes de desempenho no mundo real | +1.2% | UE | Médio prazo (2–4 anos) |

| Validação de cibersegurança e algoritmos de IA para software como dispositivo médico | +1.1% | América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Globais Rigorosos Acelerando os Testes Terceirizados

A regulamentação nunca foi tão rigorosa ou multifacetada, e poucas equipes internas conseguem manter os equipamentos, talentos e controles de documentação agora exigidos. A atualização de cibersegurança da FDA de março de 2024 obriga cada dispositivo conectado a apresentar artefatos detalhados de desenvolvimento seguro, avaliações de vulnerabilidade e matrizes de controle de risco, ampliando o escopo dos testes além das verificações eletromecânicas legadas.[2]Centro para Dispositivos e Saúde Radiológica, "Atualizações Selecionadas para a Orientação de Cibersegurança de Pré-Comercialização," Administração de Alimentos e Medicamentos, fda.govSimultaneamente, o Regulamento de Dispositivos Médicos da UE prolongou os períodos de transição de produtos legados até 2028, mas impôs obrigações de evidências do mundo real e supervisão mais rigorosa dos organismos notificados, sobrecarregando os recursos dos fabricantes. Como os laboratórios terceirizados acreditados já cumprem a ISO 17025 e mantêm bancadas especializadas, os patrocinadores direcionam os gastos para o mercado de serviços de teste de dispositivos médicos a fim de manter os lançamentos dentro do cronograma. Os fornecedores que combinam inteligência regulatória com sistemas integrados de gestão da qualidade tornam-se parceiros fundamentais, transformando a complexidade da conformidade em um motor de receita sustentado.

Crescimento Rápido de Implantáveis Complexos e Wearables

Os dispositivos multifuncionais integram sensores, IA e módulos sem fio em fatores de forma miniaturizados que exigem validação simultânea de biocompatibilidade, CEM e software. A FDA agora instrui os patrocinadores de diagnósticos habilitados por IA a comprovarem o desempenho do algoritmo em estratos de sexo, etnia e comorbidades antes da aprovação. Enquanto isso, a revisão 4 da IEC 60601-1-2 exige níveis de imunidade distintos para ambientes profissionais, domésticos e especiais, forçando testes elaborados de blindagem e coexistência em wearables e implantáveis. Desenvolver essa infraestrutura internamente é proibitivo em termos de capital, portanto os fabricantes OEM encaminham os programas a especialistas externos, reforçando o crescimento no mercado de serviços de teste de dispositivos médicos.

Expansão do Grupo de Pacientes com Doenças Crônicas Impulsionando os Volumes de Dispositivos

O envelhecimento demográfico e as doenças relacionadas ao estilo de vida elevam o consumo de dispositivos em todo o mundo. Somente os gastos com tecnologia médica na Ásia-Pacífico estão previstos em USD 225 bilhões até 2030, espelhando a construção de hospitais, a expansão de seguros e a adoção de procedimentos minimamente invasivos por médicos. O aumento dos volumes se traduz diretamente em mais validações de lote, série e controle de mudanças, proporcionando aos laboratórios acreditados um funil em expansão. A harmonização com as normas ISO, IEC e IMDRF permite que as multinacionais aproveitem um único dossiê em múltiplos mercados, multiplicando o volume nos centros de teste e consolidando o mercado de serviços de teste de dispositivos médicos como uma competência externa de missão crítica.

Redução dos Ciclos de Vida dos Produtos Criando Pressão de Capacidade de Testes

A conectividade em nuvem e os paradigmas de software como dispositivo médico fomentam lançamentos de funcionalidades trimestrais e, às vezes, mensais. O framework de plano de controle de mudanças predeterminado da FDA permite ajustes de algoritmos sem um novo processo 510(k) se os caminhos de validação pré-aprovados forem seguidos, mas esses caminhos ainda exigem reverificação de desempenho sob cargas de produção. Os patrocinadores ampliam as bancadas externas para realizar varreduras iterativas de cibersegurança, varreduras de CEM de regressão e endpoints de biocompatibilidade reexecutados, aumentando a dependência do mercado de serviços de teste de dispositivos médicos para capacidade rápida e repetível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo crescente e tempo de resposta para painéis de teste multimodal | –1.3% | Global | Curto prazo (≤ 2 anos) |

| Escassez de capacidade laboratorial em conformidade com a ISO 17025 em regiões emergentes | –1.1% | Ásia-Pacífico e América Latina | Médio prazo (2–4 anos) |

| Alertas da FDA sobre integridade de dados forçando retestes dispendiosos | –0.9% | Global | Curto prazo (≤ 2 anos) |

| Adoção de simulação in silico reduzindo certas receitas de laboratório úmido | –0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Crescente e Tempo de Resposta para Painéis de Teste Multimodal

A orientação ampliada incorpora biocompatibilidade, caracterização química, segurança de software e segurança elétrica em um único dossiê, exigindo equipamentos adicionais, treinamento de pessoal e validações de métodos. Alinhar a política de biocompatibilidade da FDA com a ISO 10993-1, ao mesmo tempo em que se reduz o uso de animais, ainda obriga os laboratórios a investir em novas suítes de toxicologia in vitro e sistemas de imagem de alto conteúdo, despesas que são repassadas aos patrocinadores. As empresas menores enfrentam restrições orçamentárias, desacelerando a adoção de curto prazo em partes do mercado de serviços de teste de dispositivos médicos.

Adoção de Simulação In Silico Reduzindo Certas Receitas de Laboratório Úmido

Modelos computacionais de alta fidelidade podem replicar hemodinâmica, trajetórias de carga ortopédica ou propagação elétrica com aceitação regulatória se validados quanto à credibilidade. O endosso da FDA a ensaios virtuais permite que os patrocinadores substituam parte do trabalho em bancada ou com animais, particularmente para alterações incrementais de design, reduzindo o volume nos laboratórios tradicionais.[3]Kenneth I. Aycock et al., "Em Direção a Ensaios Clínicos In Silico Confiáveis para Dispositivos Médicos," Frontiers in Medicine, frontiersin.orgOs laboratórios que investem em serviços de simulação podem compensar as perdas, mas os fornecedores que dependem fortemente de volumes de laboratório úmido comoditizados enfrentam crescimento mais lento dentro do mercado de serviços de teste de dispositivos médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Biocompatibilidade Lidera, CEM Supera

O teste de biocompatibilidade reteve 29,56% da participação do mercado de serviços de teste de dispositivos médicos em 2024, ancorando a contribuição do segmento para o tamanho geral do mercado de serviços de teste de dispositivos médicos. O serviço permanece fundamental porque todo produto implantável, invasivo ou de contato prolongado deve superar os endpoints de citotoxicidade, sensibilização e irritação antes que os reguladores aceitem dados clínicos. Os protocolos de segurança elétrica e compatibilidade eletromagnética (CEM), impulsionados por hardware conectado e revisões de imunidade da IEC 60601-1-2, estão previstos para registrar um CAGR de 13,44% até 2030. Os estudos de esterilidade e microbiologia mantêm uma fatia estável da demanda graças aos descartáveis de uso único e implantes ortopédicos que exigem ciclos de esterilização validados, enquanto a química analítica ganha destaque à medida que os patrocinadores investigam extraíveis, lixiviáveis e interações de materiais. A validação de embalagens e prazo de validade está se expandindo à medida que a FDA enfatiza o envelhecimento em tempo real em detrimento da extrapolação acelerada, obrigando os fabricantes a comprovar a integridade ao longo de cadeias de distribuição mais longas.

As auditorias de cibersegurança e algoritmos de IA, ainda agrupadas em "outros serviços", são pequenas em valores absolutos, mas registram contagens de projetos em três dígitos e se tornarão um pilar distinto do tamanho do mercado de serviços de teste de dispositivos médicos até meados da década. Os laboratórios que integram bancadas de hardware, software e ciência de dados conquistam contratos complexos, deslocando fornecedores de modalidade única que não conseguem atender a dossiês de múltiplos endpoints. À medida que os dispositivos conectados proliferam, as empresas de CEM estão adicionando câmaras de coexistência sem fio, enquanto os especialistas em biocompatibilidade investem em alternativas in vitro alinhadas com a ISO 10993-1 para reduzir o uso de animais. O capex resultante eleva as barreiras de entrada, reforçando as vantagens dos players estabelecidos com presença global. Os patrocinadores gravitam em direção a laboratórios que oferecem agrupamento baseado em menu, permitindo-lhes combinar biocompatibilidade, CEM e embalagem em uma única cotação para reduzir o tempo até a submissão. Consequentemente, a evolução do mix de serviços está deslocando a receita para protocolos de maior valor e com uso intensivo de tecnologia, mesmo que os estudos tradicionais de bancada úmida continuem sustentando o fluxo de caixa de base em todo o mercado de serviços de teste de dispositivos médicos.

Por Fase de Desenvolvimento: Pré-Clínica Domina, Pós-Comercialização Avança

A validação pré-clínica comandou 44,56% da participação do mercado de serviços de teste de dispositivos médicos em 2024, sublinhando seu papel como o maior contribuinte para o tamanho do mercado de serviços de teste de dispositivos médicos. Os patrocinadores dependem de dados de desempenho em bancada, biocompatibilidade, caracterização mecânica e química para apoiar os processos de aprovação 510(k), PMA e marcação CE, gerando volume laboratorial previsível. Os testes em fase clínica controlada são menores em volume, mas com receita por estudo mais elevada, pois envolvem avaliações de fatores humanos, segurança e eficácia pivotais que exigem supervisão de Comitê de Ética em Pesquisa e estatísticas sofisticadas.

Os testes de vigilância pós-comercialização, no entanto, estão projetados para expandir a um CAGR de 12,78% até 2030, um ritmo que elevará progressivamente sua participação no tamanho do mercado de serviços de teste de dispositivos médicos. O Regulamento de Dispositivos Médicos da UE obriga o relatório de tendências, atualizações periódicas de segurança e confirmação de ações corretivas para cada classe de dispositivo comercializado, levando os fabricantes a contratar parceiros externos para análise de dados do mundo real e estudos de bancada de acompanhamento. Os laboratórios que combinam análise epidemiológica com reteste físico garantem acordos plurianuais, amortecendo a ciclicidade de receita vinculada a novos pipelines de produtos. A evolução da validação concentrada na fase inicial para evidências contínuas ao longo do ciclo de vida reformula os modelos de pessoal, exigindo estatísticos e engenheiros de dados ao lado dos tradicionais cientistas de bancada. Com o tempo, o trabalho pré-clínico ainda dominará os valores absolutos, mas os programas pós-comercialização responderão por uma fatia maior do crescimento incremental no mercado de serviços de teste de dispositivos médicos.

Por Classe de Dispositivo: Classe II Predomina, Classe III Avança Rapidamente

Os dispositivos de Classe II geraram 51,24% dos gastos globais com testes em 2024, consolidando sua posição como o maior impulsionador do tamanho do mercado de serviços de teste de dispositivos médicos. Esses produtos de risco moderado — incluindo bombas de infusão, sistemas de energia cirúrgica e acessórios de imagem — exigem controles especiais mais evidências abrangentes de bancada e, às vezes, evidências clínicas limitadas, criando demanda laboratorial constante. Os itens de Classe I, regidos principalmente por controles gerais, mantêm um fluxo modesto, mas consistente, de trabalho de biocarga e segurança elétrica.

As submissões de Classe III, embora menores em número de unidades, expandirão a um CAGR de 13,77% e capturarão uma parcela crescente da participação do mercado de serviços de teste de dispositivos médicos até 2030. Os implantáveis de suporte à vida, como dispositivos de assistência ventricular ou neuroestimuladores, exigem programas exaustivos pré-clínicos, em grandes animais, de fatores humanos e pós-comercialização, produzindo orçamentos de teste cinco a dez vezes maiores do que os produtos de risco médio. A crescente ênfase da FDA no desempenho clínico e na avaliação combinada de benefício-risco amplifica os requisitos de dados, levando os patrocinadores a fazer parceria com laboratórios que possam coordenar fluxos de trabalho de toxicologia, uso simulado, hemodinâmica e validação de algoritmos sob um sistema de qualidade unificado. Com inovadores apoiados por capital de risco avançando em biorreabsorvíveis e próteses inteligentes, o pipeline de Classe III sugere um catalisador de receita duradouro para fornecedores de serviço completo no mercado de serviços de teste de dispositivos médicos.

Por Usuário Final: OEMs Impulsionam os Gastos, CROs Aceleram

Os fabricantes de equipamentos originais (OEMs) responderam por 56,73% da receita de 2024, tornando-os o grupo de clientes dominante e o principal determinante do tamanho do mercado de serviços de teste de dispositivos médicos. Seus sistemas de qualidade corporativos e obrigações de submissão regulatória impõem terceirização sistemática em avaliações de biocompatibilidade, esterilidade, CEM e cibersegurança. As organizações de fabricação contratada (CMOs) contribuem com uma participação estável de um dígito médio ao financiar estudos de liberação de lote e validação de processos para manter a conformidade com as Boas Práticas de Fabricação (BPF).

As organizações de pesquisa contratada (CROs) estão projetadas para crescer a um CAGR de 11,83%, aumentando sua fatia da participação do mercado de serviços de teste de dispositivos médicos à medida que os patrocinadores consolidam serviços de bancada, animais e clínicos sob acordos-mestre únicos. As CROs adquirem ou fazem parceria com laboratórios de teste para oferecer pacotes do berço à comercialização, permitindo que os OEMs simplifiquem as listas de fornecedores e acelerem os cronogramas. Os OEMs menores, sem equipes regulatórias internas, frequentemente recorrem a programas gerenciados por CROs que agrupam toxicologia, usabilidade e redação regulatória, impulsionando ainda mais os gastos externos. Os centros de pesquisa acadêmicos e hospitalares adicionam volume incremental por meio de estudos iniciados por investigadores e projetos translacionais, mas permanecem de nicho em relação à demanda comercial. À medida que a complexidade dos dispositivos aumenta e as submissões globais se multiplicam, os usuários finais favorecem cada vez mais fornecedores de serviço completo capazes de elaborar dossiês para múltiplas jurisdições, sustentando perspectivas de crescimento robustas para fornecedores terceirizados no mercado de serviços de teste de dispositivos médicos.

Análise Geográfica

A América do Norte comandou 36,58% da receita global em 2024, apoiada pela rigorosa supervisão da FDA, sistemas de pagadores robustos e uma densa rede de laboratórios acreditados pela ISO cobrindo todas as principais modalidades do mercado de serviços de teste de dispositivos médicos. Os Estados Unidos lideram a inovação regulatória em cibersegurança e IA, obrigando os patrocinadores a manter pipelines de teste domésticos mesmo quando a fabricação está no exterior, enquanto Charles River Laboratories, por exemplo, registrou receita de USD 4,05 bilhões em 2024 e anunciou nova capacidade de vivário CRADL em Cambridge, Massachusetts, para atender a estudos de implantes de Classe III. O Canadá garante proximidade de mercado por meio do alinhamento da Health Canada com os princípios do IMDRF, e o México aproveita os centros de produção maquiladora que exigem testes de liberação de lote locais, alimentando o tráfego de laboratórios transfronteiriços.

A Europa permanece a segunda maior região, com períodos de transição estendidos do Regulamento de Dispositivos Médicos mantendo milhares de dispositivos legados na fila para avaliação de conformidade, impulsionando a utilização sustentada das instalações da TÜV SÜD, BSI e DEKRA. A TÜV SÜD reportou receita acima de EUR 3 bilhões em 2024 e continua dividindo o capital entre bancadas adicionais na Alemanha e a expansão de satélites nos Estados Unidos e na Ásia-Pacífico, refletindo a demanda por suítes de teste integradas e globalizadas. A Alemanha lidera em volume, mas o Reino Unido e a França permanecem centros premium para validação de usabilidade, fatores humanos e saúde digital. As nações do sul da Europa, embora menores, oferecem capacidade química e microbiológica econômica, absorvendo o excesso dos mercados centrais saturados dentro do mercado de serviços de teste de dispositivos médicos.

A Ásia-Pacífico está prevista para registrar um CAGR de 12,04%, superando todas as outras geografias. A Administração Estatal para Regulação do Mercado da China modernizou os catálogos de classificação de dispositivos e reforçou a orientação de avaliação clínica local, impulsionando os investimentos em laboratórios domésticos, enquanto as multinacionais ainda realizam ensaios pivotais no exterior para atender aos endpoints da FDA ou da UE. O Japão sustenta alta demanda tecnológica por meio da revisão acelerada da PMDA para dispositivos inovadores, mas frequentemente exige dados duplicados de biocompatibilidade, adicionando ao volume de testes. As Regras de Dispositivos Médicos de 2024 da Índia estenderam o licenciamento obrigatório a categorias anteriormente não regulamentadas, estimulando a demanda local, mas enviando dossiês de alto risco para Singapura ou Europa devido a lacunas de capacidade. A Coreia do Sul e a Austrália avançam na harmonização com o IMDRF, mas dependem de parceiros regionais para modelagem hemodinâmica de Classe III ou exposições eletromagnéticas. O Oriente Médio, a África e a América do Sul mostram programas crescentes de substituição de importações que necessitam de testes de lote no país, mas a falta de infraestrutura ISO 17025 generalizada mantém as validações complexas ancoradas aos players estabelecidos no mercado mais amplo de serviços de teste de dispositivos médicos.

Cenário Competitivo

O mercado de serviços de teste de dispositivos médicos é moderadamente consolidado. A Eurofins Scientific registrou EUR 5,142 bilhões nos primeiros nove meses de 2024 e adquiriu a Infinity Laboratories para ampliar as capacidades de microbiologia e esterilização nos Estados Unidos. A SGS aprofundou sua presença na América do Norte ao adquirir a Applied Technical Services por USD 1,325 bilhão em julho de 2025, adicionando instantaneamente bancadas de fadiga de grau aeroespacial e expandindo sua base de clientes no mercado regulamentado. A Intertek foca em dispositivos conectados, tendo recentemente inaugurado um centro de segurança de IA na Califórnia, enquanto a TÜV SÜD reforça programas de certificação de saúde digital abrangendo Europa, Ásia e Estados Unidos.

As aquisições estratégicas não mostram sinais de desaceleração. A Applus+ adquiriu a Keystone Compliance em novembro de 2024, garantindo câmaras de CEM e ambientais sob medida para testes de durabilidade de grau militar, que agora são vendidas de forma cruzada em estudos médicos de choque por impacto e vibração. A aliança da NAMSA com a Terumo exemplifica a terceirização de ponta a ponta, agrupando toxicologia, monitoramento clínico e redação regulatória sob frameworks de serviços-mestre que simplificam o gerenciamento de portfólio para grandes patrocinadores. Os fornecedores especializados — Nelson Labs em microbiologia, Element em materiais e WuXi AppTec em submissões duplas para China e FDA — aproveitam o profundo conhecimento de domínio para defender as margens apesar das vantagens de escala das grandes corporações.

A tecnologia é o novo diferenciador. Os líderes de mercado investem fortemente em preparação de amostras assistida por robótica, interpretação de resultados por inteligência artificial e portais em nuvem criptografados que alimentam painéis diretamente nos sistemas de qualidade dos patrocinadores. Os laboratórios que automatizam a rastreabilidade e integram simulações de gêmeos digitais reduzem os tempos de ciclo e conquistam preços premium, enquanto os retardatários correm o risco de serem relegados a contagens de biocarga comoditizadas e de baixa margem. Essa dinâmica competitiva estimula o capex contínuo e a atividade de aquisições, moldando a trajetória de inovação do mercado de serviços de teste de dispositivos médicos.

Líderes do Setor de Serviços de Teste de Dispositivos Médicos

Eurofins Scientific

SGS SA

Intertek Group plc

TÜV SÜD AG

WuXi AppTec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A SGS concordou em adquirir a Applied Technical Services por USD 1,325 bilhão, criando uma plataforma de teste e inspeção na América do Norte com vendas anuais superiores a USD 1,5 bilhão.

- Novembro de 2024: A Applus+ adquiriu a Keystone Compliance, adicionando expertise em CEM/interferência eletromagnética (IEM), ambiental e de embalagem para reforçar sua presença nos Estados Unidos.

- Outubro de 2024: A NAMSA e a Terumo assinaram uma parceria estratégica de terceirização para acelerar as aprovações regulatórias em todo o pipeline global de dispositivos médicos da Terumo.

Escopo do Relatório Global do Mercado de Serviços de Teste de Dispositivos Médicos

| Teste de Biocompatibilidade |

| Teste de Esterilidade e Microbiologia |

| Caracterização de Materiais e Química Analítica |

| Teste de Segurança Elétrica e CEM |

| Validação de Embalagens e Prazo de Validade |

| Outros |

| Pré-Clínica |

| Clínica |

| Pós-Comercialização / Vigilância Pós-Comercialização |

| Classe I |

| Classe II |

| Classe III |

| Fabricantes OEM de Dispositivos Médicos |

| Organizações de Fabricação Contratada (CMOs) |

| Organizações de Pesquisa Contratada (CROs) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Teste de Biocompatibilidade | |

| Teste de Esterilidade e Microbiologia | ||

| Caracterização de Materiais e Química Analítica | ||

| Teste de Segurança Elétrica e CEM | ||

| Validação de Embalagens e Prazo de Validade | ||

| Outros | ||

| Por Fase de Desenvolvimento | Pré-Clínica | |

| Clínica | ||

| Pós-Comercialização / Vigilância Pós-Comercialização | ||

| Por Classe de Dispositivo | Classe I | |

| Classe II | ||

| Classe III | ||

| Por Usuário Final | Fabricantes OEM de Dispositivos Médicos | |

| Organizações de Fabricação Contratada (CMOs) | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é a taxa de crescimento projetada do mercado de serviços de teste de dispositivos médicos?

O mercado de serviços de teste de dispositivos médicos deve expandir a um CAGR de 9,52% de 2025 a 2030, crescendo de USD 10,02 bilhões para USD 15,79 bilhões.

2. Qual serviço de teste experimentará o crescimento mais rápido?

Os testes de segurança elétrica e compatibilidade eletromagnética crescerão a um CAGR de 13,44%, impulsionados pela proliferação de dispositivos conectados e pela atualização das normas de imunidade da IEC.

3. Por que os testes de vigilância pós-comercialização estão ganhando importância?

O Regulamento de Dispositivos Médicos da UE e regulamentações comparáveis exigem que os fabricantes coletem dados de desempenho no mundo real ao longo do ciclo de vida de um produto, elevando a demanda por serviços contínuos de validação e análise.

4. Qual região está prevista para crescer mais rapidamente?

A Ásia-Pacífico está definida para um CAGR de 12,04% graças à expansão das bases de fabricação, à harmonização regulatória e ao aumento dos investimentos em saúde.

Página atualizada pela última vez em: