Tamanho e Participação do Mercado de Serviços de Testes Analíticos em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

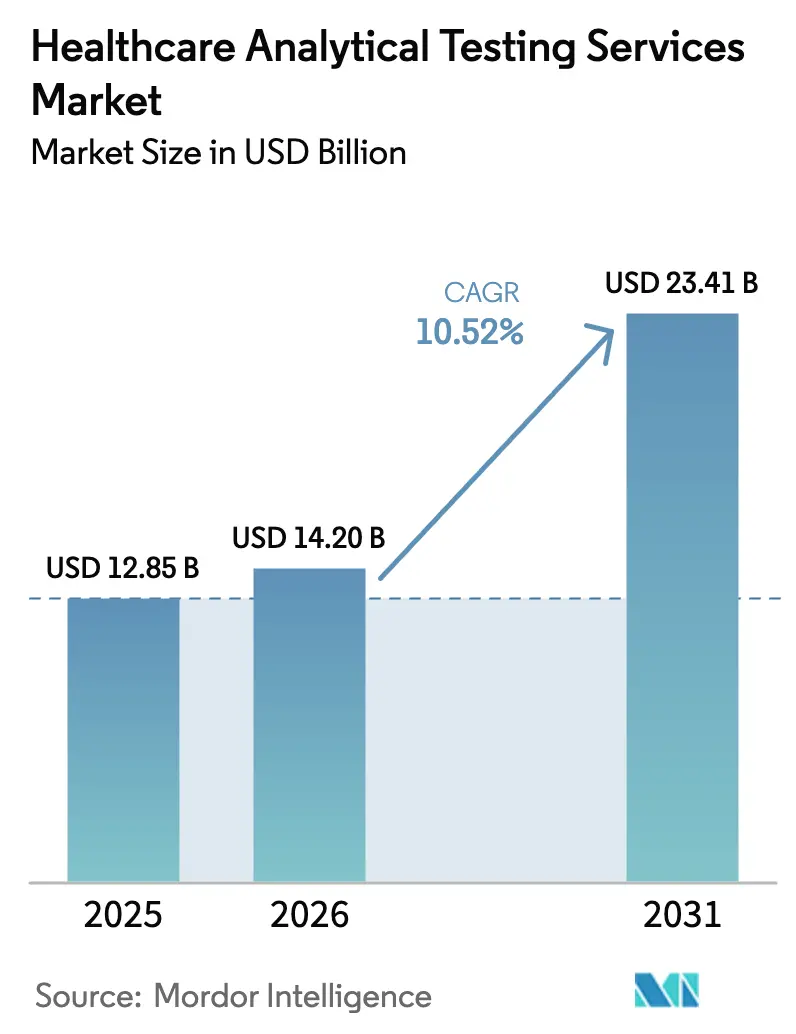

| Tamanho do Mercado (2026) | 14.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

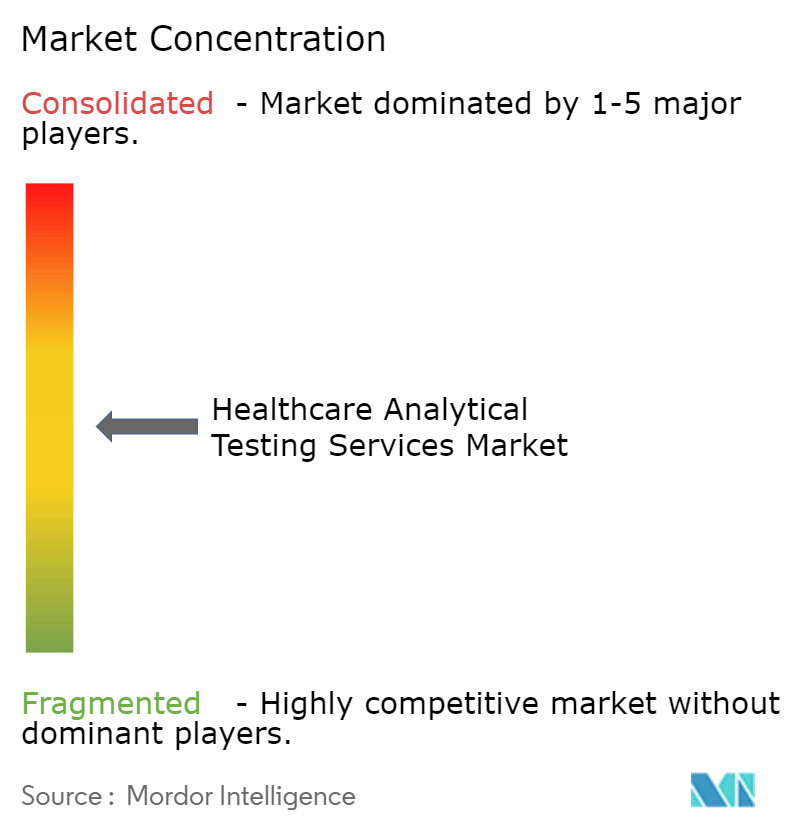

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Testes Analíticos em Saúde por Mordor Intelligence

O tamanho do mercado de serviços de testes analíticos em saúde foi avaliado em USD 12,85 bilhões em 2025 e estima-se que cresça de USD 14,2 bilhões em 2026 para atingir USD 23,41 bilhões até 2031, a um CAGR de 10,52% durante o período de previsão (2026-2031). O crescimento é impulsionado pela rápida expansão dos pipelines de biológicos, pela consolidação da medicina personalizada e por regulamentações globais cada vez mais rigorosas que exigem uma caracterização mais aprofundada tanto da substância ativa quanto das embalagens. À medida que as formulações farmacêuticas incorporam maior complexidade molecular, os patrocinadores recorrem fortemente a especialistas terceirizados capazes de fornecer plataformas de ponta em espectrometria de massa, espectroscopia e bioensaios, sem o ônus dos custos fixos de laboratórios internos. Os departamentos de compras também preferem laboratórios de testes contratados que demonstrem integridade de dados digitais prontos para auditoria e fluxos de trabalho robustos de qualidade por design (QbD). A crescente consolidação entre os principais laboratórios, aliada à implantação agressiva de ferramentas de desenvolvimento de métodos habilitadas por inteligência artificial, está ampliando a lacuna de capacidade entre os fornecedores de primeiro nível e as empresas regionais menores.

Principais Conclusões do Relatório

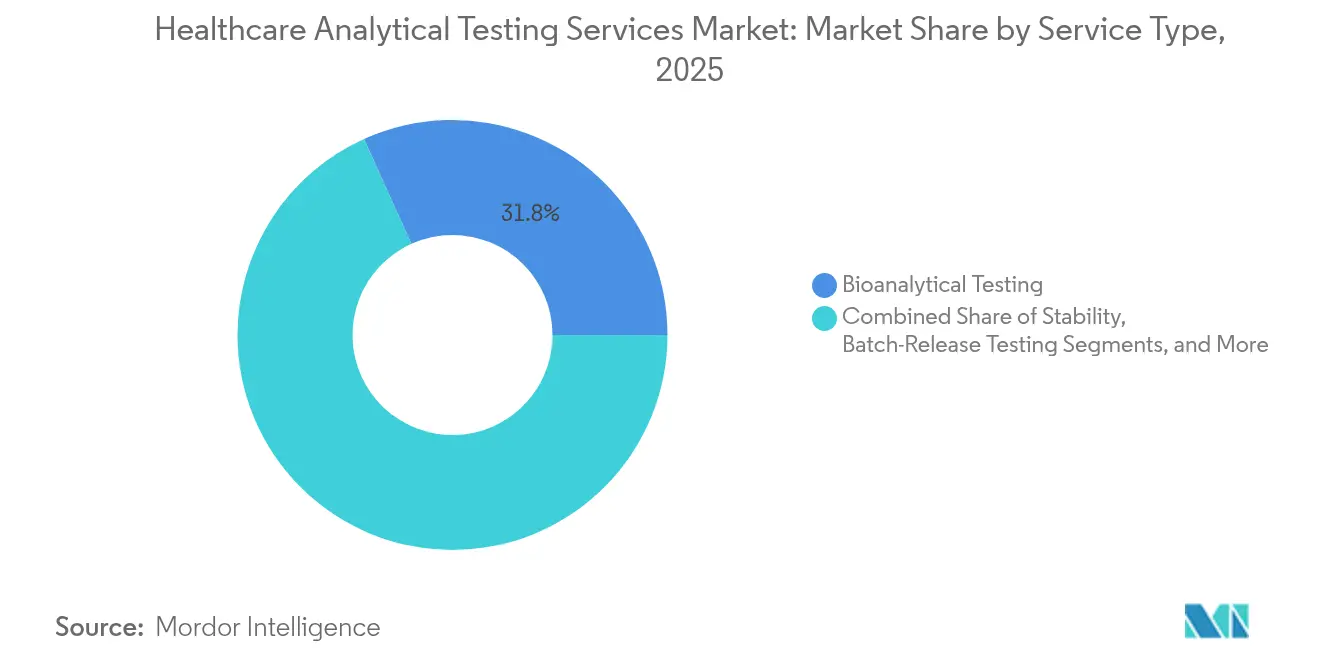

- Por tipo de serviço, os testes bioanalíticos lideraram com 31,75% da participação do mercado de serviços de testes analíticos em saúde em 2025, enquanto os testes de vetores virais para terapias celulares e gênicas devem se expandir a um CAGR de 14,86% até 2031.

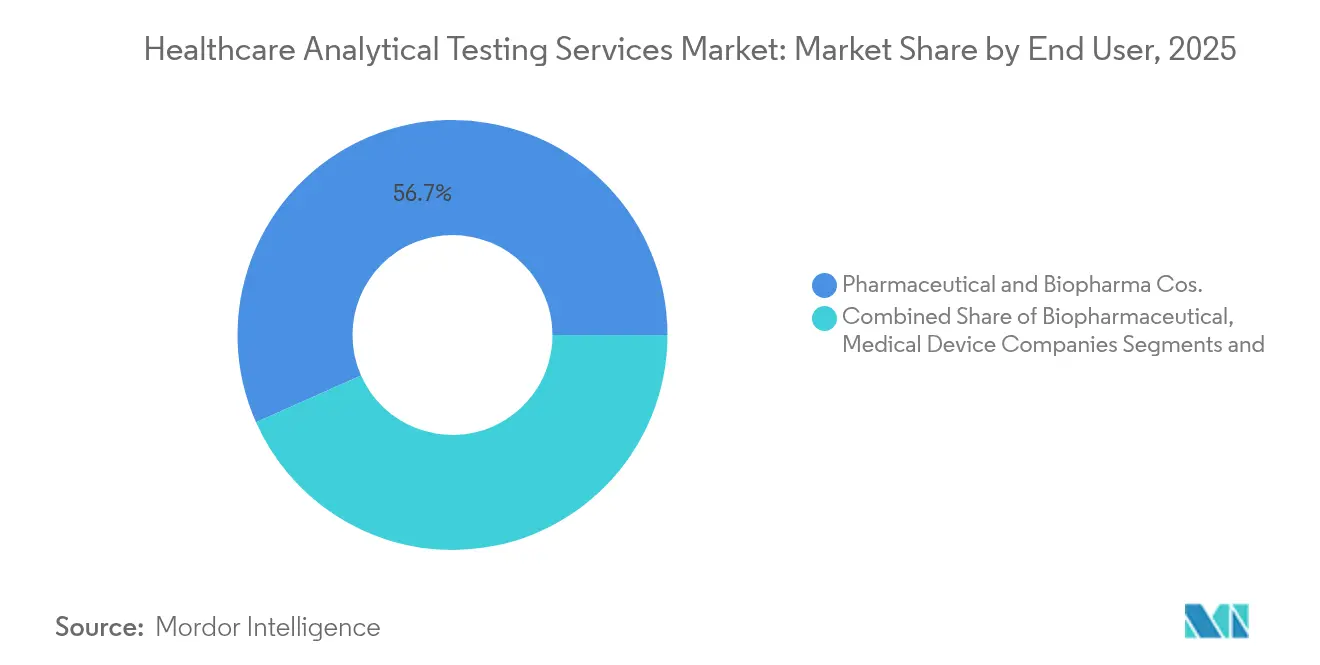

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas responderam por 56,65% do mercado de serviços de testes analíticos em saúde em 2025, enquanto as CDMOs/CROs têm previsão de crescimento a um CAGR de 10,62% até 2031.

- Por fase de desenvolvimento, os produtos comerciais e comercializados devem gerar o maior volume de testes; os pipelines pré-clínicos e de Fase I devem registrar o CAGR mais rápido de 10,95% até 2031.

- Por geografia, a América do Norte detinha 41,20% da participação do mercado de serviços de testes analíticos em saúde em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 11,12% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Testes Analíticos em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da terceirização para biológicos e biossimilares complexos | +2.80% | América do Norte e Europa, alcance global | Médio prazo (2-4 anos) |

| Adoção de qualidade por design no desenvolvimento de medicamentos | +1.90% | América do Norte, UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por biomarcadores impulsionada pela medicina personalizada | +2.10% | América do Norte e Europa Ocidental, influência global | Médio prazo (2-4 anos) |

| Rigor regulatório sobre extraíveis e lixiviáveis | +1.40% | Jurisdições da FDA e da EMA, repercussões globais | Curto prazo (≤ 2 anos) |

| Expansão dos testes de vetores virais para terapias celulares e gênicas | +1.70% | América do Norte e Europa, centros emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Desenvolvimento de métodos de alto rendimento habilitado por inteligência artificial | +0.90% | Adoção inicial na América do Norte e Europa, difusão mundial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Terceirização para Biológicos e Biossimilares Complexos

Os biológicos e biossimilares dominam atualmente os pipelines em estágio avançado; no entanto, suas necessidades de caracterização multidimensional — como dobramento de proteínas, agregação, glicosilação e potência — superam as capacidades internas de muitos patrocinadores. A WuXi Biologics registrou receita de RMB 18,675 bilhões em 2024, apoiada por 151 novos projetos integrados que dependeram de análises externas para lidar com 40 a 60 lotes de comparabilidade por produto, bem acima das normas históricas. Laboratórios contratados que oferecem LC-MS de última geração e bioensaios ortogonais, portanto, garantem fluxos de receita recorrentes ao longo do ciclo de vida do produto.

Adoção de Qualidade por Design no Desenvolvimento de Medicamentos

As diretrizes ICH Q8–Q12 elevam o desenvolvimento de procedimentos analíticos de uma conformidade rotineira a um instrumento estratégico. Os patrocinadores insistem cada vez mais no estabelecimento do espaço de design, no mapeamento de atributos de qualidade críticos e no delineamento estatístico de experimentos durante a validação de métodos. Laboratórios capazes de fornecer pacotes de QbD orientados por software conquistam engajamento mais precoce e contratos mais duradouros, reduzindo as taxas de rotatividade de clientes.[1]ISPE, "ICH Q14 – Desenvolvimento de Procedimentos Analíticos," ispe.org

Demanda por Biomarcadores Impulsionada pela Medicina Personalizada

A transição para a oncologia de precisão e as terapêuticas para doenças raras impulsiona um aumento na descoberta de biomarcadores multi-ômicos, validação e desenvolvimento de diagnósticos complementares. O teste de biópsia líquida PGDx elio plasma focus Dx da Labcorp, aprovado pela FDA, ressalta a necessidade de plataformas ultrassensíveis que integrem genômica, proteômica e metabolômica em um único fluxo de trabalho.

Rigor Regulatório sobre Extraíveis e Lixiviáveis

A orientação preliminar da FDA e as revisões do Anexo 1 das BPF da UE reposicionam os testes de extraíveis e lixiviáveis como uma garantia crítica de segurança, e não como um mero exercício de conformidade burocrática. A Intertek e seus pares expandiram bibliotecas de GC-MS e LC-MS de alta resolução capazes de perfilar lixiviáveis em baixos níveis em sistemas de uso único, aumentando o rendimento enquanto mantêm o rigor regulatório.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Complexas de Integridade de Dados em Nível Global | -1.80% | Global, com intensidade de aplicação variável | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Especializados em Espectrometria de Massa | -1.20% | Principalmente América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Investimento de Capital para Plataformas Analíticas de Nova Geração | -0.90% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Intensificação de Disputas de Propriedade Intelectual em Estudos Terceirizados | -0.60% | Principalmente América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Complexas de Integridade de Dados em Nível Global

Os princípios ALCOA+, defendidos pela FDA e adotados pela MHRA, obrigam os laboratórios a implantar sistemas eletrônicos prontos para auditoria, backups redundantes e trilhas de auditoria completas.[2]MHRA do Reino Unido, "Orientação sobre Integridade de Dados GxP," gov.uk Empresas menores enfrentam dificuldades com os desembolsos de capital para sistemas de gerenciamento de informações laboratoriais conformes com a 21 CFR Parte 11 e com frequentes exercícios de revalidação, reduzindo sua competitividade em licitações.[3]FDA, "Integridade de Dados e Conformidade com as BPF de Medicamentos," fda.gov

Escassez de Profissionais Especializados em Espectrometria de Massa

As vagas para especialistas em LC-MS/MS permanecem abertas por meses, pois as universidades formam menos químicos analíticos do que o mercado demanda. A alta rotatividade eleva os custos de mão de obra e atrasa a integração de projetos, especialmente para estudos complexos de comparabilidade de biológicos que exigem pessoal experiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Testes Bioanalíticos Sustentam a Demanda Rotineira Enquanto os Ensaios de Vetores Virais se Aceleram

Os Testes Bioanalíticos detinham 31,75% da participação do mercado de serviços de testes analíticos em saúde em 2025, impulsionados por avaliações indispensáveis de farmacocinética e imunogenicidade em todas as fases dos ensaios. O tamanho do mercado de serviços de testes analíticos em saúde atribuído aos Testes Bioanalíticos deve crescer a um CAGR de 8,42% até 2031, à medida que os anticorpos monoclonais e os conjugados anticorpo-fármaco se proliferam. Ensaios de ligação a ligantes de rotina, fluxos de trabalho híbridos de LC-MS e painéis de imunogenicidade permanecem, portanto, pilares centrais de receita. Complementando essa base, os Testes de Vetores Virais para Terapias Celulares e Gênicas se expandirão a um CAGR de 14,86%, superando todos os segmentos concorrentes por meio de ensaios especializados de vírus com competência de replicação e verificações de integridade do genoma baseadas em sequenciamento de nova geração. Os serviços de desenvolvimento e validação de métodos ganham impulso com a adoção do QbD, enquanto os testes de extraíveis e lixiviáveis registram crescimento de dois dígitos com a expansão da fabricação de uso único.

A Charles River Laboratories aproveita quatro décadas de experiência bioanalítica e uma rede global de instalações de BPL para atender programas em fases iniciais e avançadas. Enquanto isso, a plataforma 3P ENTERPRISE da bioMérieux automatiza o monitoramento ambiental, refletindo uma digitalização mais ampla nos laboratórios de microbiologia. Os métodos de esterilidade rápida da Nelson Labs reduzem as janelas de incubação para seis dias, liberando espaço no inventário da cadeia de frio e acelerando a liberação de lotes.

Por Usuário Final: CDMOs e CROs Desafiam a Predominância Farmacêutica

As Empresas Farmacêuticas e Biofarmacêuticas capturaram 56,65% do mercado de serviços de testes analíticos em saúde em 2025. No entanto, as CDMOs/CROs expandirão sua demanda por testes a um CAGR de 10,62% à medida que os acordos integrados de desenvolvimento e fabricação se tornam padrão. O tamanho do mercado de serviços de testes analíticos em saúde atribuível às CDMOs/CROs deve atingir USD 7,55 bilhões até 2031. As Empresas de Dispositivos Médicos terceirizam cada vez mais estudos de biocompatibilidade, pirógenos e extraíveis e lixiviáveis devido ao rigor crescente das regulamentações de dispositivos. Hospitais e Clínicas buscam painéis genômicos especializados em oncologia que não conseguem executar internamente, enquanto Institutos Acadêmicos impulsionam o desenvolvimento de novos métodos para programas de biomarcadores multi-ômicos.

O crescimento dos ensaios descentralizados impulsiona a colaboração da ICON plc com a LEO Pharma para integrar análises e gestão de centros sob um único contrato, sinalizando a demanda por pacotes clínico-analíticos holísticos. Os grandes CDMOs também estão ampliando seus parques laboratoriais; a Sterling Pharma Solutions adicionou cinco novos laboratórios de controle de qualidade e pesquisa e desenvolvimento em 2024, aumentando a capacidade para testes de pequenas moléculas.

Por Fase de Desenvolvimento: Lotes Comerciais Dominam o Volume Enquanto os Estudos Pré-Clínicos Prosperam

Os produtos Comerciais/Comercializados geram o maior volume de testes por meio de liberação de lotes, estabilidade e estudos de farmacovigilância. Em paralelo, os fluxos de trabalho Pré-Clínicos e de Fase I exibem o CAGR mais acentuado de 10,95% à medida que os funis de descoberta se ampliam em terapias celulares e gênicas. Os patrocinadores em fases iniciais terceirizam o desenvolvimento de métodos, estudos de degradação forçada e perfis de metabólitos para mitigar riscos de cronograma. Os testes de Fase III continuam a sustentar uma grande demanda em estado estacionário porque cada ensaio pivô, seja de pequena molécula ou biológico, ainda requer bioanálise de alto rendimento e ensaios de potência validados.

Os designs adaptativos e os ensaios de plataforma ampliam o escopo analítico durante o estudo, obrigando laboratórios flexíveis que possam ampliar rapidamente os menus de ensaios. À medida que as evidências do mundo real se tornam um elemento regulatório padrão, muitos produtos comercializados passam por vigilância longitudinal de biomarcadores, expandindo as receitas de serviços na fase comercial.

Análise Geográfica

A América do Norte controlava 41,20% da participação do mercado de serviços de testes analíticos em saúde em 2025, sustentada pela regulamentação globalmente influente da FDA, pela densa concentração de sedes farmacêuticas e por um amplo conjunto de laboratórios conformes com as BPL. A região também atrai pesados investimentos de capital: a Thermo Fisher inaugurou um hub bioanalítico de 29.000 pés quadrados em Gotemburgo, mantendo Boston como seu centro de comando, sinalizando uma presença transatlântica que prioriza a proximidade com os patrocinadores.

A Europa sustenta um crescimento robusto devido às rigorosas revisões do Anexo 1 das BPF, que aumentam os volumes de esterilidade e monitoramento ambiental. A Eurofins Scientific opera 900 laboratórios em 62 países e registrou receita de EUR 6,515 bilhões em 2023, refletindo sua abrangência continental. A SGS reforçou sua instalação de testes de biológicos em Lincolnshire, oferecendo uma solução completa de microbiologia e química que ressoa com os desenvolvedores europeus de biossimilares.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 11,12% à medida que China, Índia e Coreia do Sul absorvem mandatos globais de fabricação. A desinvestimento da unidade de Terapias Avançadas da WuXi AppTec para a Altaris destaca o posicionamento estratégico fluido em torno de análises de alto valor. Incentivos governamentais — dos programas biomédicos de Singapura às bolsas de terapia gênica da Coreia do Sul — atraem novos laboratórios de BPL alinhados com as BPF do PIC/S, impulsionando a aceitação de dados transfronteiriços. As agências regulatórias domésticas estão se alinhando com os padrões ICH e ISO, simplificando a aceitação de dossiês entre regiões e reduzindo a duplicação de retestes.

Cenário Competitivo

O mercado de serviços de testes analíticos em saúde apresenta fragmentação moderada, mas mostra uma inclinação perceptível em direção à consolidação, à medida que os principais players agregam competências de nicho. A Eurofins Scientific concluiu mais de 80 aquisições, adicionando a Infinity Laboratories e a Ascend Clinical em 2024 para aprofundar seus portfólios de biofármacos e dispositivos médicos. A Labcorp aprimora a análise oncológica por meio da aquisição de ativos da Incyte Diagnostics em 2025, expandindo o alcance da medicina de precisão no Noroeste do Pacífico. A Thermo Fisher reservou USD 40–50 bilhões para aquisições, sinalizando um fluxo contínuo de negócios que pode recalibrar a profundidade dos serviços entre os laboratórios de primeiro nível.

O investimento em tecnologia é o principal campo de batalha. A previsão de gradiente cromatográfico guiada por inteligência artificial, a preparação robótica de amostras e a verificação automática reduzem os tempos de ciclo e diminuem os erros humanos. O programa de garantia de qualidade baseado em risco da Intertek gerou crescimento de 8,5% em sua divisão de saúde, provando que as operações digitais enxutas se convertem diretamente em aumento de margem — fornecedores sem capital para automação completa correm o risco de serem relegados a funções de subcontratados.

Entrantes especializados ainda prosperam onde a agilidade supera a escala, particularmente em genômica de vetores virais, análises de fabricação contínua e testes de esterilidade rápida. O prazo de esterilidade de seis dias da Nelson Labs define um novo referencial de serviço, obrigando os incumbentes a acelerar os pipelines de inovação. Em geral, as redes laboratoriais que podem garantir integridade de dados de ponta a ponta, rastreabilidade e harmonização regulatória global mantêm a primazia competitiva.

Líderes do Setor de Serviços de Testes Analíticos em Saúde

Charles River Laboratories

Laboratory Corporation of America Holdings

Intertek Group

SGS SA

Eurofins Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Labcorp anunciou a aquisição de ativos selecionados dos negócios de testes de patologia clínica e anatômica da Incyte Diagnostics, ampliando a cobertura de testes oncológicos no Noroeste do Pacífico.

- Abril de 2025: A Roche comprometeu USD 50 bilhões para expandir a infraestrutura farmacêutica e de diagnósticos nos EUA, com meta de 12.000 novos empregos até 2030.

- Março de 2025: A Labcorp concluiu a aquisição dos ativos de testes focados em oncologia da BioReference Health, reforçando seu portfólio de câncer de precisão.

- Março de 2025: A Nelson Labs introduziu testes de esterilidade rápida que reduzem a incubação para seis dias em suas unidades nos EUA e na Alemanha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de serviços de testes analíticos em saúde como análises laboratoriais baseadas em honorários que avaliam a identidade, pureza, potência, estabilidade e esterilidade de medicamentos de pequenas moléculas, biológicos de grandes moléculas, terapias celulares e gênicas, dispositivos médicos e nutracêuticos, desde a triagem pré-clínica até a vigilância pós-lançamento.

Exclusão do escopo: Verificações de qualidade de rotina realizadas inteiramente dentro da própria instalação de fabricação do patrocinador estão excluídas.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Testes Bioanalíticos

- Testes de Estabilidade

- Testes de Liberação de Lotes

- Testes de Matérias-Primas e Caracterização Física

- Desenvolvimento e Validação de Métodos

- Monitoramento Microbiano e Ambiental

- Extraíveis e Lixiviáveis

- Testes de Biossegurança e Esterilidade

- Outros Serviços Especializados

- Por Molécula

- Medicamentos de Pequenas Moléculas

- Biológicos de Grandes Moléculas

- Terapias Celulares e Gênicas

- Produtos Combinados e Dispositivos Médicos

- Nutracêuticos

- Por Fase de Desenvolvimento

- Pré-Clínica

- Fase I

- Fase II

- Fase III

- Comercial/Comercializado

- Por Usuário Final

- Empresas Farmacêuticas

- Empresas Biofarmacêuticas

- Empresas de Dispositivos Médicos

- CDMOs/CROs

- Hospitais e Clínicas

- Institutos Acadêmicos/de Pesquisa

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com responsáveis pela qualidade em laboratórios contratados da América do Norte, Europa e Ásia-Pacífico, juntamente com gerentes de compras em empresas biofarmacêuticas de médio porte, permitiram-nos validar as faixas de preços vigentes, as mudanças no mix de serviços e a parcela de lotes atualmente terceirizados. Pesquisas de acompanhamento com consultores regulatórios esclareceram os volumes de testes relacionados a registros em mercados emergentes.

Pesquisa Documental

Iniciamos extraindo métricas publicamente disponíveis de organismos autorizados, como o banco de dados de aprovação de medicamentos da FDA dos EUA, o registro de ensaios clínicos da Agência Europeia de Medicamentos, as estatísticas de gastos em pesquisa e desenvolvimento da OCDE e os dados do Observatório Global de Saúde da OMS; esses dados estabeleceram o contexto de demanda que refinamos posteriormente. Registros corporativos, apresentações a investidores e notícias obtidas por meio do D&B Hoovers e do Dow Jones Factiva nos ajudaram a referenciar as taxas de terceirização e os preços médios de testes nos principais laboratórios contratados.

Portais de associações comerciais (por exemplo, BioPharma Europe, Advanced Medical Technology Association) e periódicos revisados por pares forneceram dados de prevalência sobre biológicos e produtos combinados, enquanto registros alfandegários iluminaram o movimento transfronteiriço de reagentes de teste.

As fontes listadas são ilustrativas e não exaustivas; muitas referências adicionais foram consultadas para verificar números e contexto.

Dimensionamento e Previsão do Mercado

Uma visão combinada de cima para baixo, vinculando o volume de produção anual, o tamanho médio dos lotes e as contagens de submissões regulatórias, estabeleceu o pool total de demanda endereçável, que verificamos adicionalmente por meio de consolidações seletivas de receitas de laboratórios contratados por fornecedores. Variáveis-chave, como a participação de biológicos nos ativos do pipeline, aprovações de novos medicamentos pela FDA, custo médio por estudo de estabilidade e inícios regionais de ensaios clínicos, moldaram o modelo.

Para as previsões, aplicamos regressão multivariada complementada por análise de cenários; os impulsionadores independentes (crescimento dos gastos em pesquisa e desenvolvimento, novas inaugurações de instalações e evolução das diretrizes de BPF) foram projetados primeiro e, em seguida, inseridos no modelo para derivar as receitas de serviços até 2030. As lacunas onde as evidências de baixo para cima eram escassas, particularmente nos mercados asiáticos de Nível 2, foram preenchidas usando análogos de taxas de terceirização inter-regionais validados com os entrevistados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a divulgações de receitas independentes, revisões de anomalias por um analista sênior e aprovação da equipe. Os analistas da Mordor atualizam o conjunto de dados anualmente, acionando atualizações intermediárias quando eventos relevantes — como grandes mudanças regulatórias ou grandes negócios de fusões e aquisições — alteram os fundamentos do mercado; uma verificação final ocorre imediatamente antes do lançamento do relatório.

Por que Nossa Base de Referência de Serviços de Testes Analíticos em Saúde Inspira Confiança

Os números publicados variam porque as empresas diferem quanto à inclusão de testes de dispositivos, ao tratamento da inflação nos preços médios dos serviços e à frequência com que atualizam os modelos.

Os principais fatores de divergência incluem escopo molecular mais restrito (várias fontes omitem painéis de terapias celulares e gênicas), descontos agressivos nos preços médios de venda ou dependência de trajetórias históricas de receita sem verificação cruzada com contagens emergentes de ensaios e adoção de biossimilares. O modelo da Mordor, com seu ciclo anual de atualização e abordagem de dupla trilha (dados regulatórios mais receita de fornecedores), minimiza essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 12,85 B | ||

| USD 17,01 B | Consultoria Global A | Inclui testes internos e aplica inflação uniforme de 3% nos preços, inflacionando os totais |

| USD 7,48 B | Editora do Setor B | Exclui painéis de dispositivos médicos e utiliza taxas de terceirização de 2023 sem atualização |

Em suma, a seleção disciplinada do escopo, a transparência no nível das variáveis e a validação contínua incorporadas na metodologia da Mordor fornecem uma base equilibrada e reproduzível na qual os tomadores de decisão podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de testes analíticos em saúde?

O tamanho do mercado de serviços de testes analíticos em saúde é de USD 14,2 bilhões em 2026 e deve atingir USD 23,41 bilhões até 2031.

Qual segmento de serviço lidera o mercado atualmente?

Os Testes Bioanalíticos lideram, detendo 31,75% da participação do mercado de serviços de testes analíticos em saúde em 2025.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico apresenta o maior CAGR regional, avançando a 11,12% até 2031, impulsionada pela expansão da fabricação e pela harmonização regulatória.

Por que as CDMOs e CROs estão ganhando participação de mercado?

Os patrocinadores de medicamentos preferem cada vez mais a terceirização integrada que combina fabricação e análises avançadas, impulsionando as CDMOs/CROs a um CAGR previsto de 10,62% até 2031.

Como as regulamentações estão influenciando a demanda do mercado?

Diretrizes mais rigorosas sobre QbD, extraíveis e lixiviáveis e integridade de dados obrigam os patrocinadores a utilizar laboratórios especializados com métodos validados e prontos para auditoria, impulsionando o crescimento constante dos testes terceirizados.

Quais tecnologias estão remodelando a competitividade laboratorial?

O desenvolvimento de métodos guiado por inteligência artificial, a preparação robótica de amostras e os testes de esterilidade rápida reduzem os prazos de entrega e melhoram a qualidade dos dados, proporcionando diferenciação estratégica para os primeiros adotantes.

Página atualizada pela última vez em: