Tamanho e Participação do Mercado de Produtos para Testes CT/NG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

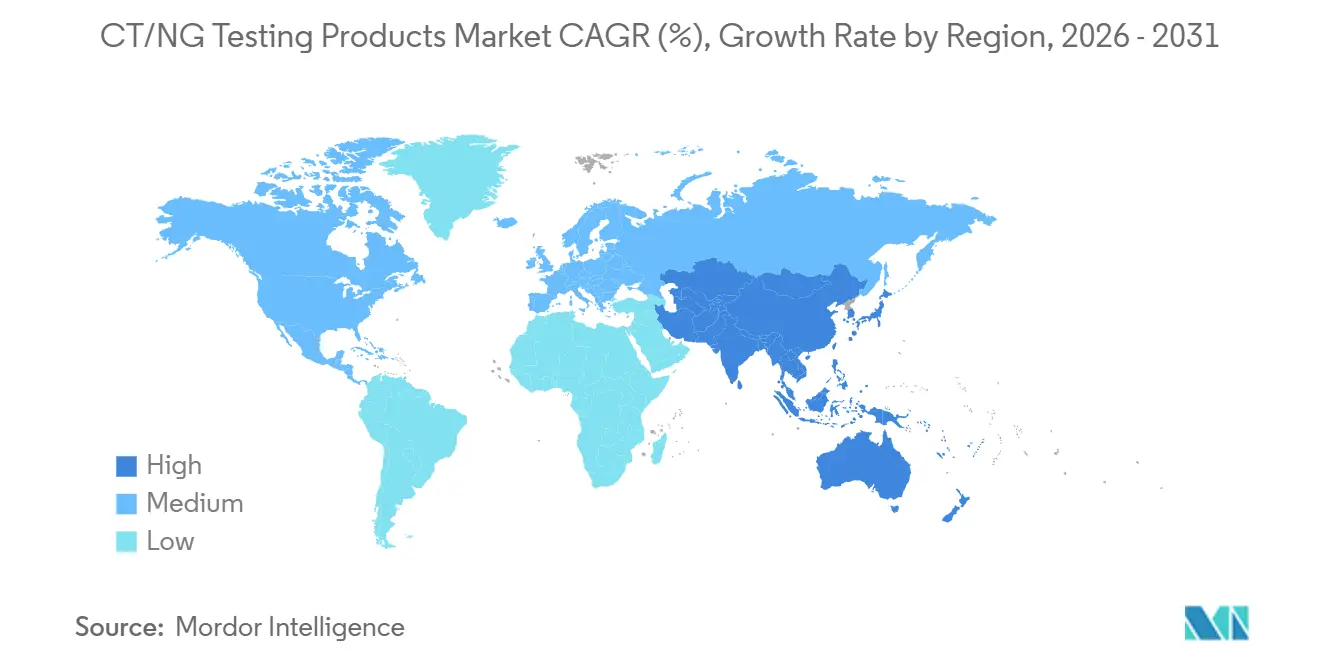

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Testes CT/NG por Mordor Intelligence

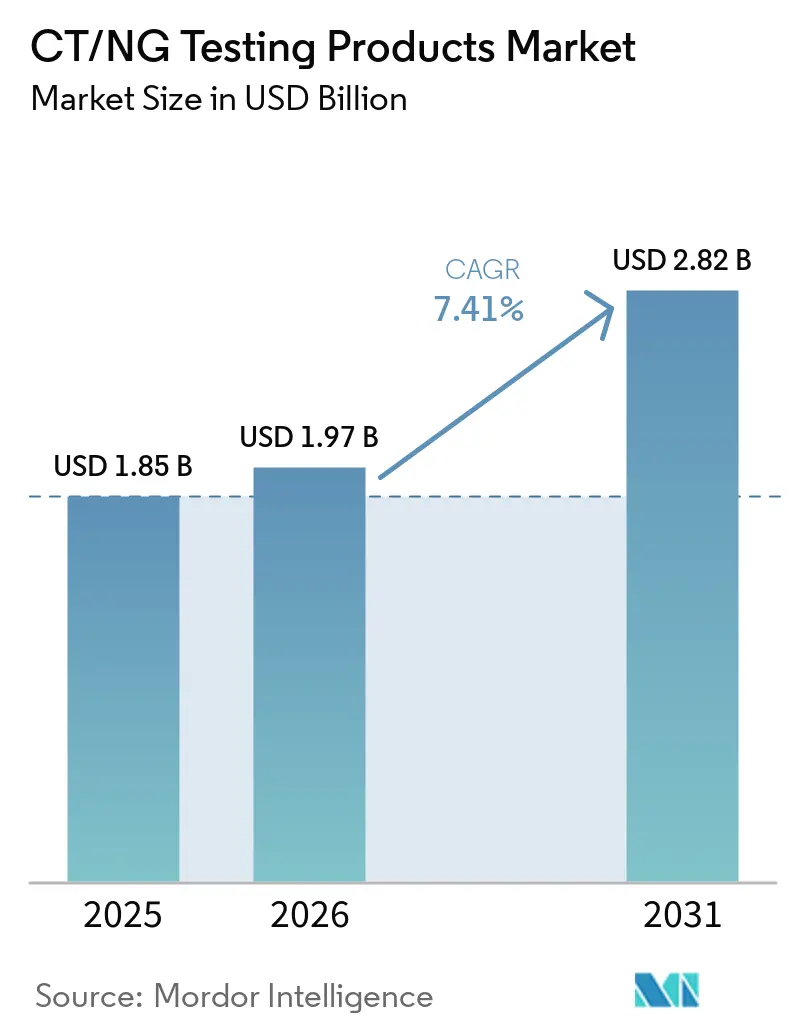

O tamanho do Mercado de Produtos para Testes CT/NG deve aumentar de USD 1,85 bilhão em 2025 para USD 1,97 bilhão em 2026 e atingir USD 2,82 bilhões até 2031, crescendo a um CAGR de 7,41% no período de 2026 a 2031.

O mercado de produtos para testes CT/NG está sendo apoiado por uma vigilância mais robusta da resistência antimicrobiana, com o Programa Aprimorado de Vigilância Antimicrobiana do Gonococo da OMS reportando em novembro de 2025 que 13 países estavam contribuindo com dados de resistência e demonstrando aumento da resistência à ceftriaxona e à azitromicina em múltiplas regiões. O mercado de produtos para testes CT/NG também está se beneficiando de testes descentralizados mais rápidos após a Roche receber autorização da FDA e uma isenção CLIA em janeiro de 2025 para os ensaios cobas liat CT/NG e CT/NG/MG, que entregam resultados em 20 minutos com menos de 1 minuto de manuseio. O mercado de produtos para testes CT/NG continua a se beneficiar da automação laboratorial, do uso mais amplo de fluxos de trabalho com swab único e de modelos de aluguel de reagentes que reduzem os custos iniciais de instrumentos para laboratórios e unidades de atendimento de urgência. O mercado de produtos para testes CT/NG também está registrando uma expansão mais forte na Ásia-Pacífico à medida que os fabricantes ampliam a capacidade de pesquisa e fabricação e utilizam vias de aprovação mais rápidas, como o marco de reconhecimento mútuo de diagnósticos in vitro China-Malásia, que entrou em vigor em 30 de julho de 2025. O mercado de produtos para testes CT/NG permanece moderadamente concentrado, com grandes grupos de diagnóstico mantendo amplas bases instaladas enquanto players moleculares especializados competem por meio de automação, análise de dados, amplitude de menu e capacidades focadas em resistência.

Principais Conclusões do Relatório

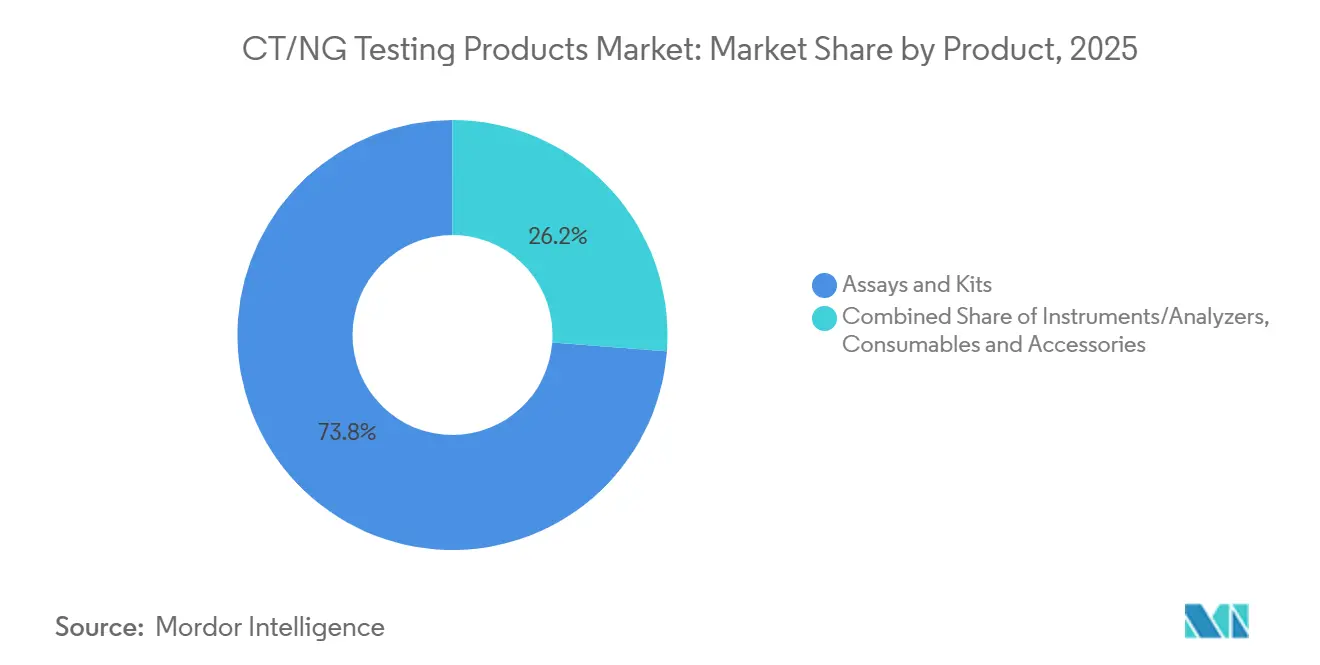

- Por produto, ensaios e kits lideraram com 73,8% de participação em 2025, e o mesmo segmento deve crescer a 7,67% até 2031.

- Por tecnologia, o NAAT detinha 47,54% de participação em 2025, enquanto os imunoensaios devem se expandir a 7,75% até 2031.

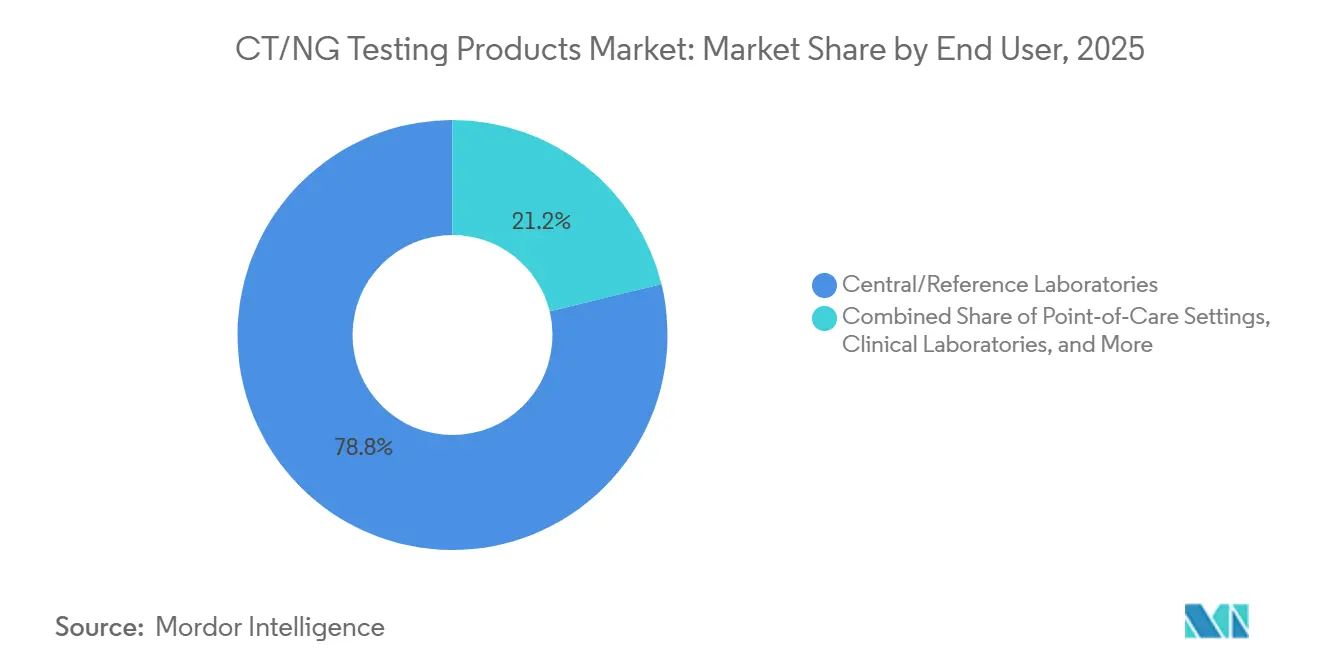

- Por usuário final, os laboratórios centrais e de referência responderam por 78,8% da receita em 2025, enquanto os ambientes de ponto de atendimento devem crescer a 7,98% até 2031.

- Por geografia, a América do Norte detinha 38,47% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, de 8,13%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos para Testes CT/NG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Triagem de Rotina em Mulheres com Menos de 25 Anos e Grupos de Alto Risco | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão Rápida de NAAT e Ponto de Atendimento com Isenção CLIA | +1.5% | América do Norte, Europa, com expansão para a Ásia-Pacífico urbana e América Latina | Curto prazo (≤ 2 anos) |

| Aprovações de Testes CT/NG Domiciliares sem Prescrição Ampliam o Acesso | +0.8% | Principalmente Estados Unidos e Europa, com vias em análise no Canadá e na Austrália | Longo prazo (≥ 4 anos) |

| Automação Laboratorial e Plataformas de Alto Rendimento Reduzem o Tempo de Resposta e o Custo por Teste | +1.4% | Global, com maior investimento na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| A Adoção de Triagem Extragenital Aumenta os Testes por Paciente | +1.0% | América do Norte, Europa, Austrália e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| As Necessidades de Vigilância de RAM para NG Favorecem Diagnósticos Moleculares Precisos | +0.9% | Global, liderado pela OMS, Euro-GASP, China, Reino Unido e Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Triagem de Rotina em Mulheres com Menos de 25 Anos e Grupos de Alto Risco

O mercado de produtos para testes CT/NG é apoiado por diretrizes de triagem de saúde pública que continuam a ampliar os testes entre mulheres mais jovens e pessoas com fatores de risco definidos. A Agência de Saúde Pública do Canadá revisou suas diretrizes em abril de 2025 e reafirmou a triagem universal anual de CT/NG para indivíduos com menos de 25 anos, além de apoiar a repetição dos testes com base no risco para aqueles com 25 anos ou mais. A Força-Tarefa Canadense de Cuidados Preventivos de Saúde também recomenda a triagem oportunista até os 30 anos para pessoas que não pertencem a grupos de alto risco, o que amplia o universo endereçável além das definições clínicas de risco mais restritas[1]Housne Begum, Dominique Basque, Michelle Haavaldsrud, Holly Sullivan e Stephan Gadient, "Levantamento Ambiental das Diretrizes Disponíveis para Recomendações de Triagem de Clamídia e/ou Gonorreia", Relatório de Doenças Transmissíveis do Canadá, canada.ca.

A Kaiser Permanente Washington atualizou sua abordagem até junho de 2025 e utilizou perguntas de triagem extragenital com opção de recusa em consultas de rotina para que os profissionais possam identificar infecções assintomáticas que discussões padrão podem não detectar. Isso torna os testes menos dependentes da divulgação pelo paciente e aumenta o valor clínico de menus de espécimes mais amplos no mercado de produtos para testes CT/NG. Estruturas de qualidade como a CLIA nos Estados Unidos e a ISO 15189 em laboratórios acreditados também tornam essas recomendações mais práticas de implementar em escala, pois apoiam fluxos de trabalho consistentes e confiabilidade dos resultados.

Expansão Rápida de NAAT e Ponto de Atendimento com Isenção CLIA

O mercado de produtos para testes CT/NG está se beneficiando de plataformas moleculares rápidas que reduzem o tempo de resposta de dias para minutos e permitem o tratamento na mesma consulta. A Roche recebeu autorização FDA 510(k) e isenção CLIA em 21 de janeiro de 2025 para os ensaios cobas liat CT/NG e CT/NG/MG, que entregam resultados com qualidade de PCR em 20 minutos com menos de 1 minuto de manuseio. Esses sistemas estão sendo posicionados para centros de atendimento de urgência, clínicas de varejo e unidades de saúde comunitária, onde o diagnóstico na mesma consulta pode reduzir a perda de seguimento.

Uma avaliação apoiada pela OMS do ensaio GeneXpert Xpert CT/NG da Cepheid realizada na Itália, Malta e Peru incluiu 1.702 homens que fazem sexo com homens e demonstrou sensibilidade agrupada de 91,4% para NG na urina, especificidade acima de 98% para CT e NG em todos os locais testados e disposição de 96% dos participantes em aguardar os resultados do ponto de atendimento. Os profissionais no mesmo estudo classificaram as instruções como muito claras ou excelentes em 79% dos casos e relataram tempos de treinamento ideais de 30 a 60 minutos, o que demonstra que o mercado de produtos para testes CT/NG pode se expandir além do pessoal laboratorial especializado. Essa combinação de curto tempo de manuseio, fluxo de trabalho aceitável e alta disposição de espera apoia o movimento contínuo dos volumes de testes para ambientes de atendimento descentralizado no mercado de produtos para testes CT/NG.

Automação Laboratorial e Plataformas de Alto Rendimento Reduzem o Tempo de Resposta e o Custo por Teste

O mercado de produtos para testes CT/NG também está avançando em direção a sistemas laboratoriais mais automatizados e de maior rendimento que reduzem as etapas manuais e melhoram o fluxo de espécimes. A Seegene anunciou o CURECA em agosto de 2025 como um sistema de automação de PCR totalmente autônomo capaz de gerenciar o pré-tratamento de sangue, fezes, escarro e urina, e associou esse lançamento ao STAgora, uma plataforma de análise de doenças infecciosas em tempo real com mais de 40 módulos estatísticos. A Hitachi High-Tech informou que seu sistema de automação laboratorial total LABOSPECT TS entrou em operação na Seegene Medical Foundation Seoul em outubro de 2025 com seis conjuntos de pré-processamento de alta velocidade e seis analisadores, reduzindo horas extras e suportando maiores volumes de testes.

A Sansure Biotech comercializa o Extrator Automático de Ácido Nucleico Natch CS3, que processa 96 amostras por extração e configuração de PCR em 80 minutos e permite que 1 técnico gerencie até 1.700 amostras por dia. Esses investimentos melhoram o custo por teste não apenas por meio de economias de mão de obra, mas também por meio de multiplexação, pois uma única reação pode cobrir CT, NG e alvos adicionais sem execuções duplicadas. Como resultado, o mercado de produtos para testes CT/NG está registrando uma demanda mais forte de laboratórios centrais e de referência que precisam absorver volumes maiores de espécimes sem crescimento proporcional de pessoal.

As Necessidades de Vigilância de RAM para NG Favorecem Diagnósticos Moleculares Precisos

O mercado de produtos para testes CT/NG está sendo reforçado pela necessidade de monitorar cepas resistentes de Neisseria gonorrhoeae com ferramentas moleculares mais rápidas e precisas. O Programa Aprimorado de Vigilância Antimicrobiana do Gonococo da OMS reportou em novembro de 2025 que 13 países estavam contribuindo com dados de resistência, o que reflete uma mudança mais ampla em direção à vigilância coordenada. Os dados de vigilância de 2024 da Austrália mostraram que 0,5% de 10.702 isolados atenderam ao critério da OMS para suscetibilidade reduzida à ceftriaxona, mais do que o dobro do ano anterior, e 76,4% desses isolados carregavam o alelo mosaico penA 60.001.

Um estudo publicado em fevereiro de 2025 constatou que o ensaio Allplex NG & DR da Seegene alcançou 100% de sensibilidade e 98,3% de especificidade para prever a resistência à ciprofloxacina por meio da detecção da mutação gyrA S91F, embora a previsão de resistência à azitromicina tenha permanecido mais fraca. Outro estudo publicado em janeiro de 2026 identificou 33 novas mutações associadas à suscetibilidade reduzida à ceftriaxona e demonstrou que a tipagem por sequência baseada em 49 mutações superou a tipagem por penA isolada na identificação de cepas resistentes. Esses desenvolvimentos elevam o valor estratégico dos ensaios capazes de ir além da detecção de infecção, pois vigilância, gestão e seleção de terapia estão se tornando mais estreitamente vinculadas em todo o mercado de produtos para testes CT/NG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade com o IVDR da UE e Gargalos dos Organismos Notificados | -1.1% | Europa, com repercussão indireta para empresas que visam a Europa em primeiro lugar | Médio prazo (2 a 4 anos) |

| Evidências Insuficientes para Triagem de Rotina em Homens | -0.7% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Barreiras de Estigma e Privacidade Ainda Limitam a Adesão aos Testes em Alguns Grupos | -0.5% | Global, especialmente em ambientes conservadores e rurais | Longo prazo (≥ 4 anos) |

| Restrições a LDT e Migração para CE-IVD Reduzem a Flexibilidade do Menu | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com o IVDR da UE e Gargalos dos Organismos Notificados

O mercado de produtos para testes CT/NG enfrenta um claro obstáculo na Europa decorrente do Regulamento de Diagnósticos In Vitro e do ônus que ele cria para certificação, recertificação e manutenção de portfólio. Os prazos de transição agora se estendem até dezembro de 2027 para dispositivos Classe D, dezembro de 2028 para dispositivos Classe C e dezembro de 2029 para dispositivos Classe B e A-Estéril, o que mantém a pressão de conformidade elevada por mais alguns anos.

A MedTech Europe reportou em março de 2025 que a carga administrativa sob o IVDR e o MDR é pesada o suficiente para redirecionar os recursos das empresas da inovação para a manutenção regulatória. Isso é relevante para o mercado de produtos para testes CT/NG porque os menus de saúde sexual frequentemente dependem de reivindicações multiplex, validação específica por espécime e atualizações regulares à medida que as diretrizes mudam. Quando os caminhos de certificação se tornam mais lentos, as empresas ficam menos dispostas a expandir painéis ou localizar lançamentos para a Europa, especialmente se esses produtos já têm melhor timing comercial nos Estados Unidos ou na Ásia. O resultado é uma renovação mais lenta do menu, maior custo de conformidade por ensaio e um ambiente mais difícil para desenvolvedores menores que não possuem a mesma infraestrutura regulatória que os incumbentes globais no mercado de produtos para testes CT/NG[2]MedTech Europe, "Relatório sobre Carga Administrativa sob o IVDR e o MDR, Proposta da MedTech Europe para Avaliação Direcionada do IVDR e do MDR", MedTech Europe, medtecheurope.org.

Evidências Insuficientes para Triagem de Rotina em Homens

O mercado de produtos para testes CT/NG também enfrenta uma restrição de longo prazo nos Estados Unidos porque a triagem de rotina em homens assintomáticos ainda carece de uma recomendação preventiva ampla. A posição da Força-Tarefa de Serviços Preventivos dos EUA continua a influenciar o comportamento dos pagadores, o que mantém o reembolso menos certo para programas de testes voltados a populações masculinas de baixo risco ou indefinidas. A Kaiser Permanente Washington abordou essa limitação por meio de diretrizes direcionadas, recomendando triagem anual para homens que fazem sexo com homens nos locais de contato e triagem a cada 3 a 6 meses para aqueles em uso de PrEP, vivendo com HIV ou relatando múltiplos parceiros.

O levantamento ambiental canadense de 2025 também destacou que as diretrizes internacionais permanecem inconsistentes para homens assintomáticos, o que demonstra por que os fabricantes no mercado de produtos para testes CT/NG não podem depender de um único modelo global de triagem. Essa incerteza tende a limitar o entusiasmo dos pagadores por uma triagem urogenital mais ampla e torna mais difícil expandir o reembolso para testes retal e faríngeo fora de grupos de alto risco claramente definidos. Até que as evidências clínicas e econômicas se tornem mais uniformes, a adoção nessa parte do mercado de produtos para testes CT/NG provavelmente permanecerá seletiva em vez de universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Modelos de Aluguel de Reagentes Transferem o Risco de Capital

Ensaios e kits responderam por 73,8% do tamanho do mercado de produtos para testes CT/NG em 2025 e devem se expandir a um CAGR de 7,67% até 2031. Essa liderança reflete a preferência dos laboratórios por arranjos de aluguel de reagentes que evitam compras iniciais de instrumentos e transferem o risco de capital para o fornecedor. A abordagem COR MX da BD se encaixa nesse padrão porque os hospitais se comprometem com volumes de reagentes para ensaios CTGCTV2 em troca de instalação de instrumentos, treinamento e serviço incluídos no preço por teste[3]Becton, Dickinson and Company, "BD Onclarity HPV Assay for BD COR and BD Viper LT Systems Receive WHO Prequalification", BD, bd.com. A Roche seguiu um modelo semelhante em ambientes descentralizados, onde os ensaios cobas liat CT/NG e CT/NG/MG utilizam cartuchos fechados de uso único e permitem testes moleculares sem preparação de lote dedicada. Essa combinação mantém ensaios e kits no centro da geração de receita no mercado de produtos para testes CT/NG, mesmo quando o crescimento de instalações começa com instrumentos em vez de consumíveis.

Instrumentos e analisadores estão crescendo a partir de uma base menor, mas a expansão no setor de produtos para testes CT/NG ainda depende do aumento da amplitude do menu e da intensidade da automação. A instalação da Hitachi High-Tech em outubro de 2025 na Seegene Medical Foundation Seoul demonstrou como laboratórios maiores estão ampliando a capacidade de pré-processamento e reteste para absorver cargas de trabalho moleculares mais complexas. Consumíveis e acessórios também se beneficiam à medida que a autocoleta se torna mais aceita, pois meios de transporte, swabs e materiais de manuseio de espécimes ganham volume quando os fluxos de trabalho de autocoleta domiciliar ou clínica se expandem. A diretriz europeia de 2025 sobre o manejo da clamídia afirmou que espécimes vulvovaginais, faríngeos e retais autocoletados têm precisão diagnóstica semelhante às amostras coletadas por profissionais de saúde para NAATs, o que apoia uma embalagem mais ampla de dispositivos de coleta com instruções simplificadas. Em todo o mercado de produtos para testes CT/NG, isso mantém a demanda por produtos vinculada não apenas às instalações de instrumentos, mas também à frequência com que os pacientes são triados e ao número de locais anatômicos testados no mesmo episódio.

Por Tecnologia: NAATs de Duplo Alvo Permanecem Centrais Enquanto os Imunoensaios Ganham com Fluxos de Trabalho Mais Amplos de Saúde da Mulher

O NAAT detinha 47,54% da participação do mercado de produtos para testes CT/NG em 2025, enquanto os imunoensaios devem crescer a 7,75% até 2031. O NAAT permanece a tecnologia central porque os laboratórios valorizam a sensibilidade analítica, a flexibilidade de espécimes e a capacidade de lidar com triagem em múltiplos locais no mesmo fluxo de trabalho. O design de duplo alvo da BD para CT e GC aborda o risco conhecido de que ensaios de alvo único podem não detectar variantes sem plasmídeo, o que ajuda a explicar por que os formatos moleculares permanecem centrais no mercado de produtos para testes CT/NG. A abordagem baseada em TMA da Hologic também permanece competitiva porque alguns laboratórios preferem a detecção de RNA ribossômico e veem valor operacional no processamento mais rápido de amostras de urina. Dentro desse segmento, o mercado de produtos para testes CT/NG continua a recompensar plataformas capazes de equilibrar sensibilidade, rendimento e resistência a interrupções comuns no fluxo de trabalho.

Os imunoensaios estão crescendo mais rapidamente porque os laboratórios de saúde da mulher querem cada vez mais testes mais amplos a partir da mesma interação com o paciente, em vez de fluxos de trabalho isolados de IST. A Roche recebeu a Marcação CE em dezembro de 2025 para o cobas BV/CV, que permite aos laboratórios usar o mesmo swab vaginal para fluxos de trabalho de vaginose bacteriana, candidíase vaginal, CT, NG, Trichomonas vaginalis e Mycoplasma genitalium nos sistemas cobas. Isso reduz o manuseio separado de amostras e melhora o argumento para operações laboratoriais consolidadas, especialmente em ambientes de referência de alto volume. Cultura e outros métodos ainda são importantes para trabalhos de suscetibilidade antimicrobiana e alguns casos de uso legal ou confirmatório, mas representam uma pequena parte da demanda diagnóstica de rotina no setor de produtos para testes CT/NG. A direção prática do mercado de produtos para testes CT/NG permanece clara, com tecnologias que suportam multiplexação, consolidação de fluxo de trabalho e versatilidade de espécimes ganhando maior tração comercial.

Por Usuário Final: Laboratórios Centrais Lideram a Receita Enquanto o Ponto de Atendimento Ganha com Testes na Mesma Consulta

Os laboratórios centrais e de referência representaram 78,8% do tamanho do mercado de produtos para testes CT/NG em 2025 porque combinam economias de escala, processamento em lote, menus amplos e sistemas de qualidade estabelecidos. Essas instalações também são os principais compradores de automação de alto rendimento, o que lhes permite atender grandes áreas de captação sem que o crescimento de pessoal acompanhe proporcionalmente o crescimento de espécimes. Os laboratórios hospitalares e clínicos permanecem importantes para volumes moderados e para a tomada de decisões em internações e emergências no mesmo dia, mas geralmente não atingem as economias de escala das redes de referência. Essa concentração de volume mantém os laboratórios centrais dominantes em todo o mercado de produtos para testes CT/NG, especialmente onde os testes extragenitais e multiplex estão se expandindo juntos. Isso também explica por que automação, análise de dados e amplitude de menu permanecem fortes diferenciais para fornecedores que competem no mercado de produtos para testes CT/NG.

Os ambientes de ponto de atendimento devem se expandir a 7,98% até 2031, a taxa mais rápida entre os usuários finais, porque as plataformas moleculares com isenção CLIA agora permitem diagnóstico e tratamento na mesma consulta. Os ensaios cobas liat CT/NG e CT/NG/MG da Roche entregam resultados em 20 minutos com menos de 1 minuto de manuseio, o que os torna práticos para centros de atendimento de urgência, clínicas de varejo e ambientes de saúde comunitária. A avaliação do GeneXpert apoiada pela OMS também mostrou que 96% dos participantes estavam dispostos a aguardar os resultados do ponto de atendimento, confirmando que os pacientes veem valor em respostas imediatas quando o fluxo de trabalho é suficientemente simples. Os modelos de coleta domiciliar e remota ainda estão em estágio inicial, mas a autocoleta está se tornando mais confiável porque a diretriz europeia de 2025 reportou precisão equivalente à coleta por profissional de saúde para vários tipos de espécimes de NAAT.

Análise Geográfica

A América do Norte detinha 38,47% da participação do mercado de produtos para testes CT/NG em 2025, tornando-se o maior contribuinte regional. Os Estados Unidos ancoram essa posição porque as diretrizes do CDC apoiam a triagem extragenital para homens que fazem sexo com homens em intervalos de 3 a 6 meses quando estão em uso de PrEP, vivendo com HIV ou com múltiplos parceiros. A Kaiser Permanente Washington reforçou essa direção por meio de seu fluxo de trabalho de triagem com opção de recusa de junho de 2025, que pergunta aos pacientes se algum local de exposição deve ser excluído dos testes de rotina de IST. Esse tipo de mudança operacional aumenta os volumes de espécimes por paciente e apoia uma adoção mais ampla no mercado de produtos para testes CT/NG na América do Norte. O Canadá também adiciona demanda por meio de diretrizes atualizadas de 2025 que reafirmaram a triagem universal anual de CT/NG para pessoas com menos de 25 anos e a triagem repetida direcionada em grupos mais velhos com base no risco.

A Ásia-Pacífico é o bloco regional de crescimento mais rápido no mercado de produtos para testes CT/NG, com um CAGR esperado de 8,13% até 2031. O acordo de reconhecimento mútuo de diagnósticos in vitro China-Malásia entrou em vigor em 30 de julho de 2025 e reduziu os prazos de aprovação para produtos chineses qualificados na Malásia para 30 dias úteis e para produtos malaios na China para 60 dias úteis. A Sansure também adicionou um centro de pesquisa de 6.100 metros quadrados e uma base de fabricação de 7.900 metros quadrados, o que demonstra como os fornecedores regionais estão se preparando para uma maior demanda diagnóstica. A Austrália fortalece o caso regional do ponto de vista da vigilância, pois os dados de 2024 mostraram suscetibilidade reduzida à ceftriaxona em 0,5% de 10.702 isolados e apoiaram a necessidade de diagnósticos moleculares com consciência de resistência. A Europa permanece uma base de receita importante para o mercado de produtos para testes CT/NG, mas está operando sob maior pressão regulatória à medida que a MedTech Europe continua a reportar alta carga administrativa sob o IVDR e o MDR.

O Reino Unido também permanece clinicamente importante porque os dados do GRASP até setembro de 2025 mostraram crescente pressão de resistência, incluindo 15 casos confirmados de resistência à ceftriaxona nos primeiros 8 meses de 2025 e múltiplos casos de resistência extensiva a medicamentos vinculados principalmente a viagens para a Ásia-Pacífico. Em toda a Europa continental, o Euro-GASP testou 3.579 isolados em 22 países em 2024 e encontrou resistência à tetraciclina de 62,3%, o que mantém as necessidades de vigilância elevadas. O Oriente Médio e a África permanecem mais fragmentados, com maior adoção nos estados do Golfo que dependem de infraestrutura laboratorial centralizada e aquisição padronizada. A América do Sul também está crescendo a partir de uma base menor, com adoção centrada em sistemas urbanos maiores e redes de clínicas privadas, em vez de saturação de testes em nível nacional amplo. Em ambas as regiões, o mercado de produtos para testes CT/NG ainda depende fortemente da consistência das aquisições públicas, das condições de importação e da capacidade dos fornecedores de apoiar testes descentralizados onde o acesso a laboratórios centrais é irregular.

Cenário Competitivo

O mercado de produtos para testes CT/NG apresenta intensidade competitiva de moderada a alta, com Roche, Danaher por meio da Cepheid, Hologic, Abbott e BD mantendo uma grande base instalada em ambientes laboratoriais e descentralizados. As empresas líderes se beneficiam de modelos de aluguel de reagentes, menus amplos de ensaios e relacionamentos duradouros com clientes que tornam a troca menos frequente uma vez que um fluxo de trabalho é estabelecido. Empresas especializadas como Seegene, bioMérieux e QIAGEN ainda ocupam posições relevantes porque oferecem automação, análise de dados e cobertura mais ampla de doenças infecciosas que atrai laboratórios de referência com necessidades de testes complexas. Essa estrutura deixa o mercado de produtos para testes CT/NG concentrado o suficiente para que a escala seja importante, mas ainda aberto o suficiente para que capacidades especializadas conquistem participação. A principal divisão competitiva não é mais apenas sensibilidade ou rendimento, pois os clientes avaliam cada vez mais as plataformas pela adequação ao fluxo de trabalho, integração de menu e valor relacionado à resistência em todo o mercado de produtos para testes CT/NG.

A Roche utilizou sua autorização FDA e isenção CLIA de janeiro de 2025 para os ensaios cobas liat CT/NG e CT/NG/MG para se expandir além dos laboratórios centrais e atender centros de atendimento de urgência, clínicas de varejo e ambientes comunitários que desejam respostas na mesma consulta. A bioMérieux fez um movimento diferente ao adquirir a Day Zero Diagnostics em 16 de junho de 2025 por menos de USD 25 milhões e adicionou fluxos de trabalho de sequenciamento de nova geração capazes de identificar espécies bacterianas e perfis de resistência a antibióticos em horas, em vez de 2 a 5 dias. A Seegene avançou ainda mais em automação e análise de dados em agosto de 2025 com o CURECA e o STAgora, demonstrando que os fornecedores agora competem em processamento autônomo e interpretação de dados em tempo real, e não apenas em química de ensaios. Esses movimentos mostram que o mercado de produtos para testes CT/NG está recompensando 3 estratégias diferentes simultaneamente: testes descentralizados mais rápidos, capacidade mais robusta vinculada à resistência e automação laboratorial com menor intervenção. Fornecedores que não conseguem se alinhar com pelo menos 1 dessas rotas estão mais expostos à pressão de preços e ao crescimento mais lento de instalações no mercado de produtos para testes CT/NG.

Outra divisão clara é o escopo de espécimes, pois empresas que carecem de reivindicações robustas para testes retal e faríngeo perdem relevância à medida que os protocolos de triagem se estendem além da amostragem urogenital. As diretrizes do CDC, os fluxos de trabalho da Kaiser Permanente e a diretriz europeia de 2025 apoiam testes em múltiplos locais em populações com risco elevado. O design molecular de duplo alvo da BD também demonstra como a propriedade intelectual e a arquitetura de ensaios ainda são importantes porque ajudam a proteger o desempenho contra variantes em evolução e reduzem o risco de falsos negativos. Nesse contexto, o mercado de produtos para testes CT/NG permanece competitivo, mas a liderança está cada vez mais vinculada à cobertura completa do fluxo de trabalho, em vez de uma vantagem em um único instrumento ou ensaio.

Líderes do Setor de Produtos para Testes CT/NG

Roche Diagnostics

Danaher Corporation

Hologic, Inc.

Abbott Laboratories

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Um estudo de genômica chinês publicado em 20 de janeiro de 2026 identificou 33 novas mutações associadas à suscetibilidade reduzida à ceftriaxona em Neisseria gonorrhoeae e demonstrou que 88,4% das cepas resistentes pertenciam a 34 tipos MLST de alta frequência (ST7363, ST1901, ST1903, ST7365, ST7360), permitindo a vigilância molecular contínua de linhagens de risco; a tipagem por sequência baseada em 49 mutações alcançou 68,4% de sensibilidade e 77,3% de especificidade para identificar cepas resistentes à ceftriaxona, superando a tipagem por penA isolada (36,7% de sensibilidade).

- Dezembro de 2025: A Roche anunciou a Marcação CE para seu ensaio cobas BV/CV em 9 de dezembro de 2025, um teste de PCR que detecta bactérias associadas à vaginose bacteriana e leveduras associadas à candidíase vaginal a partir do mesmo swab vaginal utilizado para testes de CT, NG, Trichomonas vaginalis e Mycoplasma genitalium nos sistemas cobas 5800/6800/8800, consolidando os fluxos de trabalho de vaginite e IST.

Escopo do Relatório Global do Mercado de Produtos para Testes CT/NG

De acordo com o escopo do relatório, os testes CT/NG referem-se a testes diagnósticos utilizados para detectar Chlamydia trachomatis (CT) e Neisseria gonorrhoeae (NG), as bactérias responsáveis pelas infecções por clamídia e gonorreia.

O mercado de produtos para testes CT/NG é segmentado por produto em ensaios e kits, instrumentos/analisadores e consumíveis e acessórios. Por tecnologia, o mercado é categorizado em NAAT (PCR, amplificação mediada por transcrição e amplificação isotérmica), imunoensaios e cultura/outros métodos. Por usuário final, a segmentação inclui laboratórios centrais/de referência, laboratórios hospitalares/clínicos, ambientes de ponto de atendimento e coleta domiciliar/remota. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Ensaios e Kits |

| Instrumentos/Analisadores |

| Consumíveis e Acessórios |

| NAAT | PCR |

| Amplificação Mediada por Transcrição | |

| Amplificação Isotérmica | |

| Imunoensaios | |

| Cultura / Outros Métodos |

| Laboratórios Centrais/de Referência |

| Laboratórios Hospitalares/Clínicos |

| Ambientes de Ponto de Atendimento |

| Coleta Domiciliar / Remota |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Ensaios e Kits | |

| Instrumentos/Analisadores | ||

| Consumíveis e Acessórios | ||

| Por Tecnologia | NAAT | PCR |

| Amplificação Mediada por Transcrição | ||

| Amplificação Isotérmica | ||

| Imunoensaios | ||

| Cultura / Outros Métodos | ||

| Por Usuário Final | Laboratórios Centrais/de Referência | |

| Laboratórios Hospitalares/Clínicos | ||

| Ambientes de Ponto de Atendimento | ||

| Coleta Domiciliar / Remota | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de produtos para testes CT/NG?

O mercado de produtos para testes CT/NG atingiu USD 1,85 bilhão em 2025 e deve alcançar USD 2,82 bilhões até 2031 a um CAGR de 7,41%.

Qual categoria de produto lidera a geração de receita?

Ensaios e kits lideraram com 73,8% de participação em 2025 porque os modelos de aluguel de reagentes e a demanda recorrente por consumíveis os mantêm centrais nas aquisições laboratoriais.

Qual tecnologia está crescendo mais rapidamente para diagnósticos de CT e NG?

O NAAT permaneceu o maior segmento de tecnologia em 2025 com 47,54% de participação, enquanto os imunoensaios devem crescer mais rapidamente a 7,75% até 2031 à medida que os fluxos de trabalho de saúde da mulher se tornam mais integrados.

Por que os ambientes de ponto de atendimento estão ganhando tração?

Os ambientes de ponto de atendimento devem crescer a 7,98% até 2031 porque os testes moleculares com isenção CLIA podem entregar resultados em 20 minutos e permitir diagnóstico e tratamento na mesma consulta.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer mais rapidamente a 8,13% até 2031, apoiada por vias de aprovação mais rápidas, expansão da fabricação local e demanda mais forte impulsionada pela vigilância.

Qual é a principal vantagem competitiva neste espaço atualmente?

Fornecedores com reivindicações robustas para espécimes em múltiplos locais, automação, fluxos de trabalho descentralizados e capacidades vinculadas à resistência estão em melhor posição do que fornecedores que competem apenas com base no rendimento básico de ensaios.

Página atualizada pela última vez em: