Tamanho e Participação do Mercado de Serviços de Testagem CT/NG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.53% CAGR |

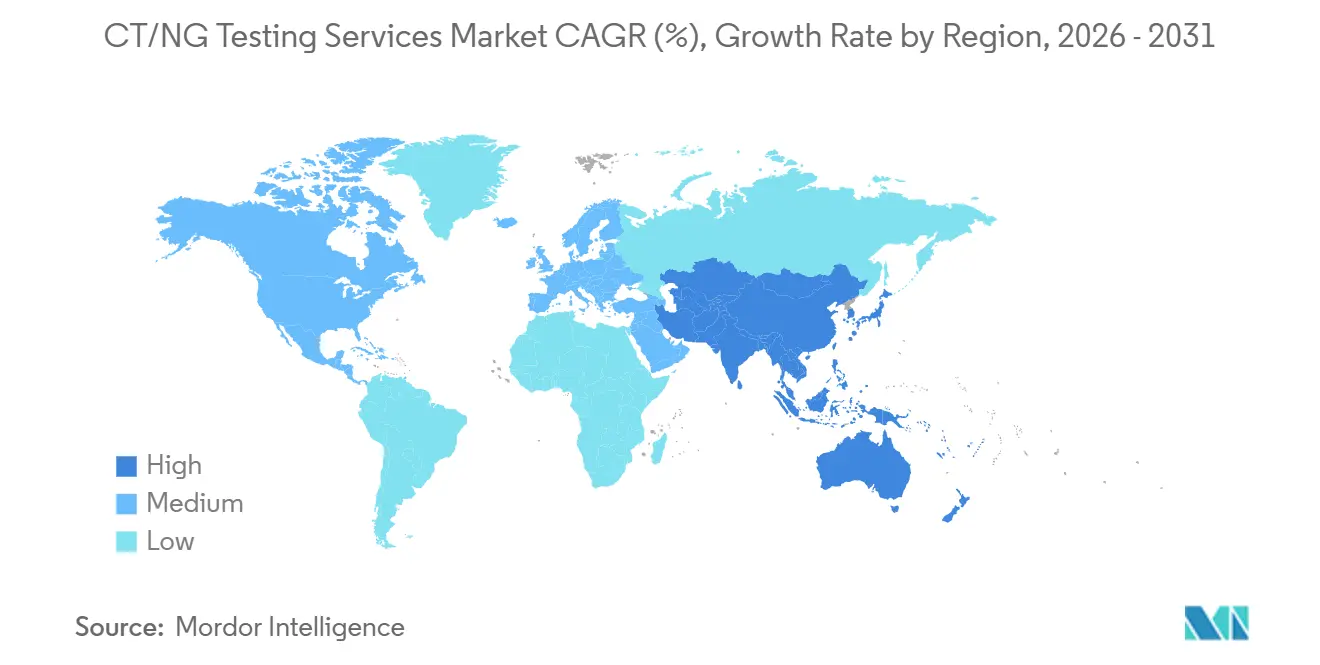

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Testagem CT/NG por Mordor Intelligence

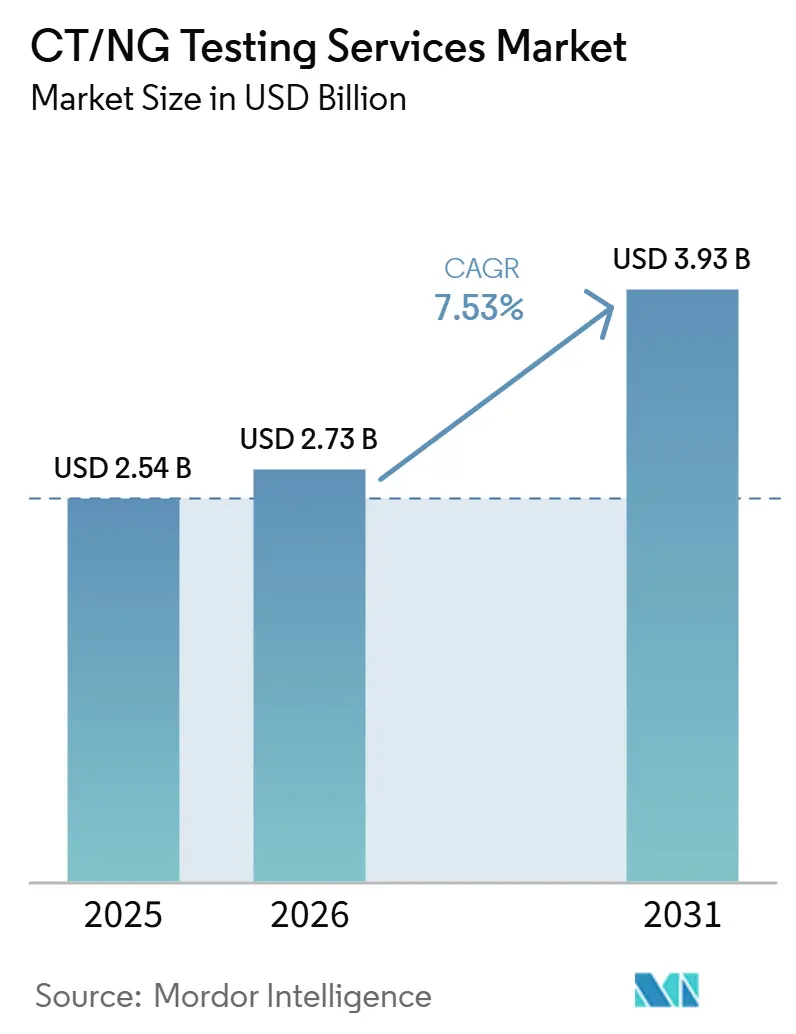

O tamanho do Mercado de Serviços de Testagem CT/NG está projetado para expandir de 2,54 mil milhões de USD em 2025 e 2,73 mil milhões de USD em 2026 para 3,93 mil milhões de USD até 2031, registando um CAGR de 7,53% entre 2026 e 2031.

O mercado de serviços de testagem CT/NG está em expansão mesmo com a diminuição do número de casos reportados em alguns países, porque a frequência de rastreio, os testes preventivos e os testes repetidos estão a crescer mais rapidamente do que os relatórios de incidência. O CDC registou 1,52 milhões de casos de clamídia e 543.000 casos de gonorreia nos Estados Unidos em 2024, uma queda de 8% e 10% em relação a 2023, mas isso não reduziu a lógica política e de reembolso para programas de rastreio de rotina. O mercado de serviços de testagem CT/NG é também sustentado pela transição do diagnóstico baseado em sintomas para o rastreio organizado em mulheres jovens, grupos de alto risco e vias de testagem extragenital, o que aumenta os eventos de teste faturáveis por pessoa. A estratégia de produto no mercado de serviços de testagem CT/NG está a evoluir para ensaios moleculares multiplex, formatos de autocolheita e modelos de cuidados ligados ao domicílio que reduzem a fricção na colheita enquanto aumentam o valor de cada encontro. A atividade competitiva no mercado de serviços de testagem CT/NG está centrada na expansão do acesso direto ao consumidor, no reforço da infraestrutura laboratorial e na utilização da conformidade regulatória como barreira que favorece operadores de maior dimensão com menus mais amplos e bases de capital mais sólidas.

Principais Conclusões do Relatório

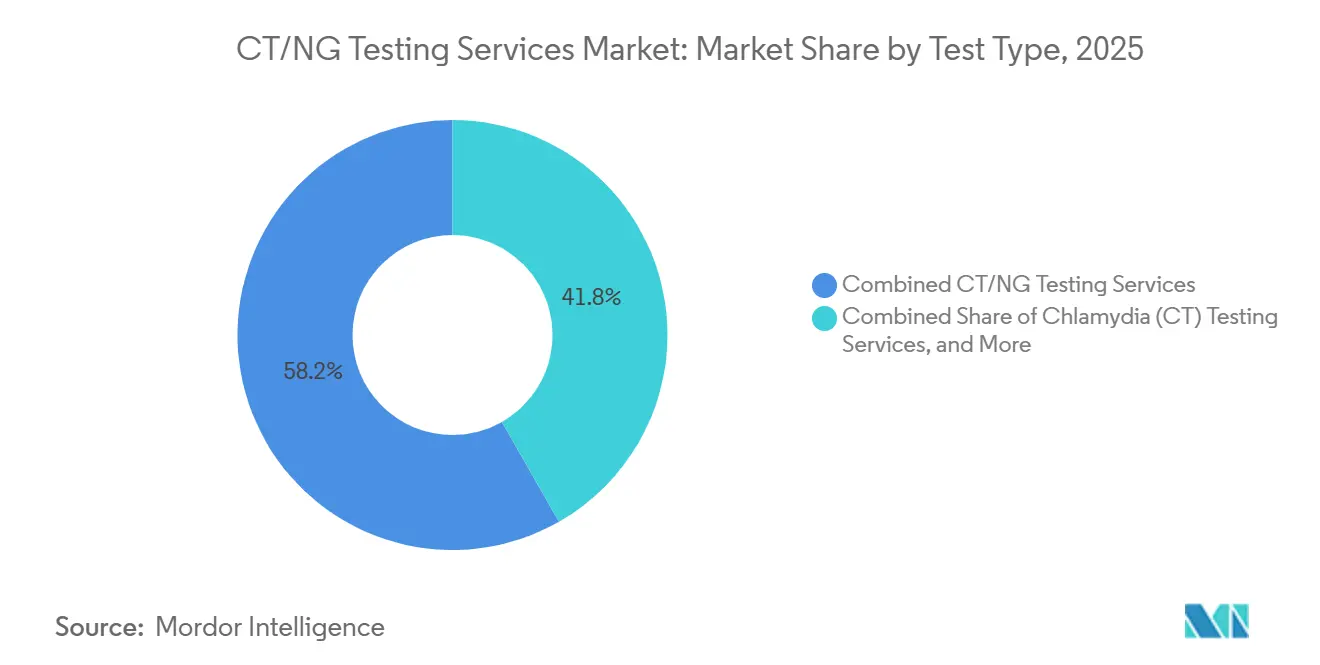

- Por tipo de teste, os serviços combinados de testagem CT/NG detinham 58,24% da participação do mercado de serviços de testagem CT/NG em 2025, enquanto os serviços de testagem de clamídia estão previstos para expandir a um CAGR de 8,12% até 2031.

- Por tecnologia, os serviços de NAAT representaram 73,67% do tamanho do mercado de serviços de testagem CT/NG em 2025, enquanto os serviços de testagem baseados em cultura registaram o CAGR projetado mais elevado, de 8,94%, até 2031.

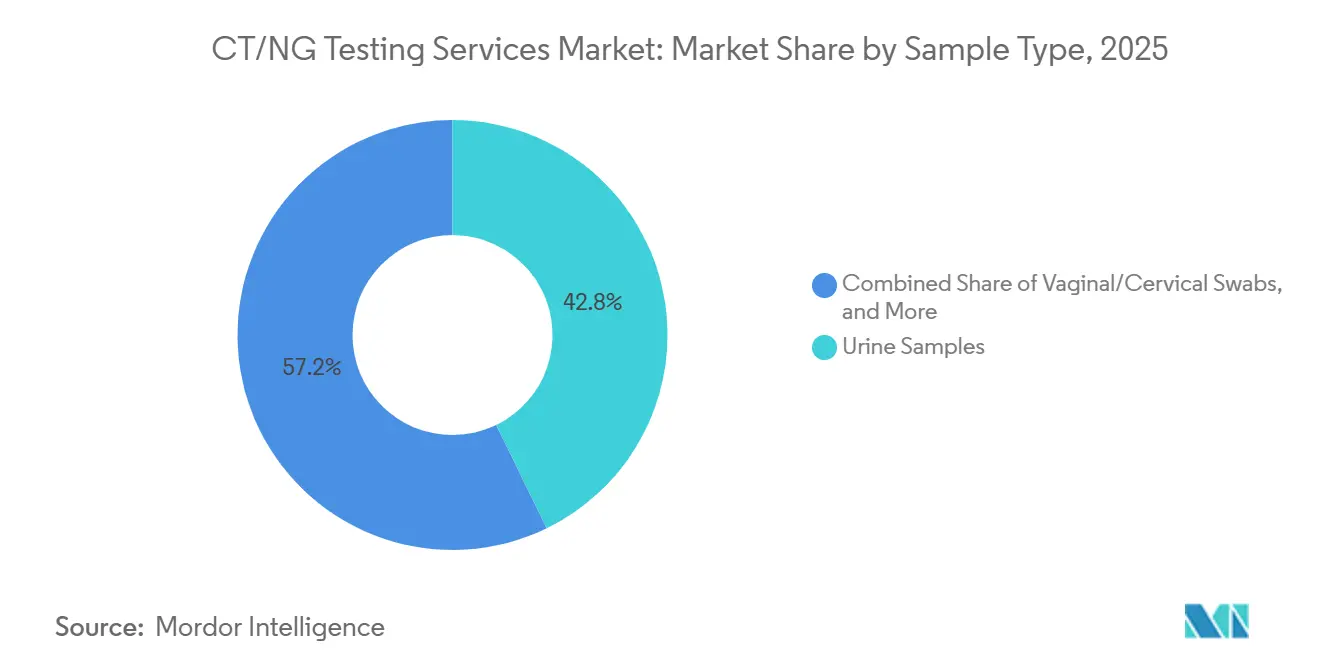

- Por tipo de amostra, as amostras de urina lideraram com 42,78% do tamanho do mercado de serviços de testagem CT/NG em 2025, enquanto os swabs vaginais e cervicais estão projetados para crescer a um CAGR de 9,37% até 2031.

- Por modo de testagem, a testagem laboratorial centralizada detinha 63,19% da participação de receita em 2025, enquanto os serviços de colheita domiciliar e testagem laboratorial estão projetados para avançar a um CAGR de 10,65% até 2031.

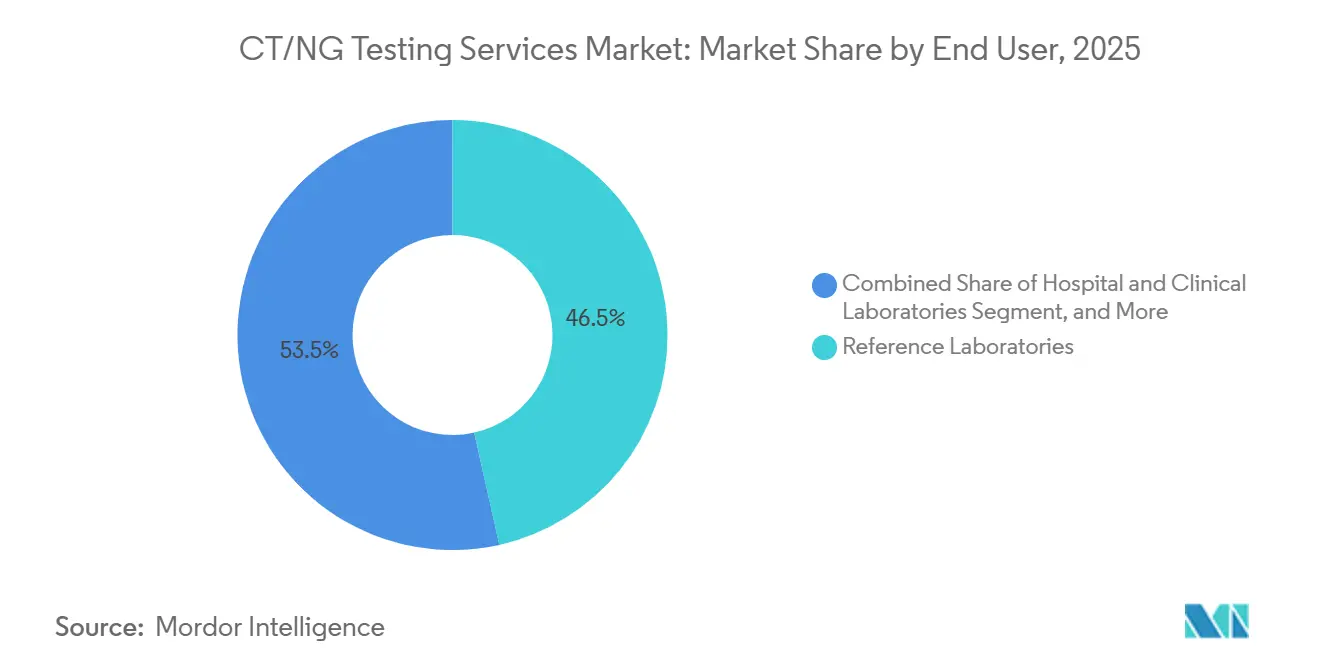

- Por utilizador final, os laboratórios de referência representaram 46,52% da participação em 2025, enquanto os laboratórios hospitalares e clínicos estão previstos para crescer a um CAGR de 11,76% até 2031.

- Por geografia, a América do Norte comandou 39,55% da participação do mercado de serviços de testagem CT/NG em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 12,38%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Serviços de Testagem CT/NG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Carga de Infeções Assintomáticas Expande a População Rastreada | +1.8% | Global, mais forte na África Subsaariana, Sul da Ásia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Mandatos de Rastreio Mais Amplos para Populações Sexualmente Ativas com Menos de 25 Anos | +1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Painéis Multiplex CT/NG Aumentam a Receita por Encontro | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Testagem com Colheita Domiciliar e Cumprida por Telessaúde | +1.0% | América do Norte, com extensão ao Reino Unido e Austrália | Curto prazo (≤ 2 anos) |

| Expansão da Testagem Extragenital em Protocolos de Rastreio de Alto Risco | +0.7% | América do Norte, Europa e ganhos iniciais na Austrália | Médio prazo (2-4 anos) |

| Apoio ao Reembolso para Rastreio Preventivo de IST | +0.6% | América do Norte, com expansão na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga de Infeções Assintomáticas Expande a População Rastreada

Uma grande parte das infeções por CT e NG permanece silenciosa, o que mantém a carga clínica mais elevada do que os relatórios de casos de rotina sugerem. O mercado de serviços de testagem CT/NG beneficia desta lacuna porque os sistemas de saúde pública precisam de programas de rastreio para identificar infeções antes que surjam complicações.[1]"Carga Global, Regional e Nacional da Infeção por Clamídia, Uma Análise Sistemática da Incidência, Prevalência, Mortes e DALYs com Projeções até 2046," Um estudo de 2025 na Frontiers in Public Health estimou a incidência global de clamídia em 235,7 milhões de casos em 2021, com uma taxa de incidência padronizada por idade de 2.902 por 100.000 habitantes. Um estudo de 2025 no BMC Infectious Diseases de Hangzhou não encontrou alteração significativa na prevalência de CT ou NG entre 2018 e 2024 no local do estudo, o que demonstra a persistência do reservatório mesmo após anos de esforços de controlo.[2]"Prevalência de Ureaplasma Urealyticum, Chlamydia Trachomatis, Neisseria Gonorrhoeae e Herpes Simplex Vírus em Hangzhou, China," Este reservatório sustentado apoia a divulgação recorrente, os testes repetidos e as vias de rastreio mais amplas, que mantêm o mercado de serviços de testagem CT/NG ligado à prevalência oculta e não apenas às contagens de casos reportados.

O Rastreio Mais Amplo para Populações Sexualmente Ativas com Menos de 25 Anos Institucionaliza a Procura

O mercado de serviços de testagem CT/NG ganha estabilidade quando o rastreio passa da discrição médica para quadros formais de qualidade e cobertura. Nos Estados Unidos, a medida de rastreio de clamídia da NCQA mantém os planos de saúde focados no desempenho dos testes para populações elegíveis, o que sustenta a procura recorrente ao nível do pagador.[3]"Rastreio de Clamídia (CHL)," Relatório do Estado da Qualidade dos Cuidados de Saúde da NCQA A cobertura de serviços preventivos do CMS também apoia o rastreio de rotina de infeções sexualmente transmissíveis para beneficiários elegíveis, o que reduz as barreiras de pagamento direto em contextos cobertos.[4]Centros de Serviços Medicare e Medicaid, "Cobertura de Serviços Preventivos" Uma vez que o rastreio se torna parte do desempenho do plano e dos cuidados preventivos cobertos, os volumes são menos sensíveis a variações de curto prazo na prevalência reportada. Isto cria um patamar previsível para o mercado de serviços de testagem CT/NG e apoia o investimento laboratorial em capacidade, automação e expansão da rede de prestadores.

Os Painéis Multiplex CT/NG que Reduzem a Colheita Repetida de Amostras Aumentam a Receita por Encontro

Os painéis multiplex aumentam o valor de uma única amostra ao testar múltiplos agentes patogénicos de uma só vez. O mercado de serviços de testagem CT/NG beneficia porque os prestadores podem oferecer uma cobertura diagnóstica mais ampla sem pedir aos doentes que regressem para novas visitas de colheita. Um estudo clínico de 2025 do ensaio Cobas Liat CT/NG/MG em 4.800 participantes reportou especificidade acima de 97% e sensibilidade acima de 92% para CT e NG em vários tipos de espécime, apoiando o caso para testagem multiplex descentralizada. A Altona Diagnostics também lançou o seu painel FlexStar STI em plena conformidade com o IVDR em 2025, demonstrando que a expansão do menu multiplex está a avançar na Europa também. Os painéis de maior valor melhoram a receita por encontro no mercado de serviços de testagem CT/NG e tornam os fluxos de trabalho de amostra única mais atrativos para clínicas e laboratórios.

A Adoção de Testagem com Colheita Domiciliar e Cumprida por Telessaúde Abre Procura Não Clínica

A testagem ligada ao domicílio expande o acesso para além da consulta clínica e alcança pessoas que podem atrasar ou evitar os cuidados presenciais. O mercado de serviços de testagem CT/NG começou a beneficiar desta mudança à medida que as vias de autocolheita e de acesso direto ao consumidor se tornam mais credíveis. A FDA autorizou o Teste de Saúde Sexual Feminina da Visby Medical em março de 2025 como o primeiro teste domiciliar para clamídia, gonorreia e tricomoníase que pode ser adquirido sem receita médica e realizado inteiramente em casa. A Visby afirmou que o produto fornece resultados em cerca de 30 minutos e liga os utilizadores com resultado positivo ao apoio de telessaúde, transformando um teste numa via de cuidados mais completa. A Labcorp também introduziu opções de autocolheita de IST através de centros de serviço ao doente e consultórios médicos participantes, o que apoia uma utilização mais ampla de modelos de colheita com menor fricção. Estes passos trazem volume incremental para o mercado de serviços de testagem CT/NG proveniente de pessoas que anteriormente estavam fora das vias normais de testagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estigma Social e Preocupações com a Privacidade Limitam o Comportamento de Procura de Testes | -0.9% | Global, mais forte na APAC, MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Pressão de Custos sobre Ensaios Moleculares Multiplex | -0.8% | Mercados centrais da APAC, MEA e América do Sul | Médio prazo (2-4 anos) |

| Lacunas de Reembolso para Testagem Assintomática e em Painel | -0.6% | Mercados centrais da APAC, MEA e extensão à América do Sul | Médio prazo (2-4 anos) |

| Complexidade Regulatória para Ensaios de Uso Domiciliar e no Ponto de Cuidado | -0.5% | Global, especialmente nos Estados Unidos e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Estigma Social e as Preocupações com a Privacidade Condicionam o Comportamento de Procura de Testes

O estigma social ainda mantém uma parte significativa das pessoas infetadas afastadas dos testes, mesmo onde as ferramentas de diagnóstico estão disponíveis. O mercado de serviços de testagem CT/NG enfrenta, portanto, um teto de procura que não pode ser resolvido apenas pela expansão de equipamentos. Um estudo multicêntrico de 2026 no sul da China verificou que mais de 75% dos doentes com gonorreia em clínicas de Shenzhen não foram testados durante a sua visita mais recente, e apenas 37,7% tinham resultados positivos confirmados, o que demonstra como o comportamento e os processos de cuidados ainda deixam grandes lacunas de deteção. A testagem domiciliar aborda parte do problema de privacidade, mas a opção de venda livre atual citada nos dados de entrada está limitada a utilizadoras do sexo feminino, o que restringe o alcance total das vias de testagem privada. Enquanto as visitas de bem-estar de rotina, o rastreio por exclusão e os formatos de testagem privada mais amplos não se tornarem mais comuns, o estigma continuará a abrandar o mercado de serviços de testagem CT/NG em várias populações com elevada carga de doença.

A Pressão de Custos sobre os Ensaios Moleculares Multiplex Abranda a Penetração no Mercado em Contextos Sensíveis ao Preço

Os formatos moleculares de NAAT e multiplex oferecem melhor sensibilidade, mas ainda acarretam custos por teste mais elevados do que os métodos mais simples. O mercado de serviços de testagem CT/NG cresce, portanto, de forma desigual entre países com diferentes modelos de financiamento e orçamentos laboratoriais. A orientação da OMS de 2024 sobre infeções sexualmente transmissíveis assintomáticas reconheceu o NAAT como a opção recomendada para a deteção de CT e NG, notando também que o seu custo pode limitar a utilização sustentável em contextos de menos recursos sem um apoio de financiamento mais sólido. O desafio dos custos é reforçado pelas despesas com reagentes, o investimento em instrumentos e as necessidades de pessoal para fluxos de trabalho moleculares. As lacunas de reembolso para testagem assintomática e em painel acrescentam outro limite no mercado de serviços de testagem CT/NG porque os prestadores podem não ser remunerados pelo menu de testes mais amplo que os objetivos de saúde pública exigem cada vez mais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: A Testagem Combinada Lidera a Receita Atual Enquanto a Testagem Autónoma de CT Expande Mais Rapidamente

Os serviços combinados de testagem CT/NG detinham 58,24% de participação em 2025, tornando-os o maior segmento por tipo de teste no mercado de serviços de testagem CT/NG. Esta posição reflete a preferência clínica pela co-testagem quando qualquer uma das infeções é suspeita e a facilidade operacional de utilizar um único encontro para excluir ou confirmar ambos os agentes patogénicos. O segmento beneficia também do facto de a co-infeção ser clinicamente significativa, pelo que a prescrição combinada é frequentemente vista como cuidado padrão e não como um complemento opcional. O apoio à faturação também melhorou o caso dos painéis combinados nos Estados Unidos. A EmblemHealth adicionou o código CPT 0455U à cobertura de rastreio de clamídia e gonorreia com efeito a 1 de julho de 2024, o que apoia vias de reembolso mais claras para a prescrição baseada em painel.

Os serviços de testagem de clamídia estão projetados para crescer a um CAGR de 8,12% de 2026 a 2031, tornando-os o segmento de tipo de teste de crescimento mais rápido no mercado de serviços de testagem CT/NG. O crescimento está ligado a um rastreio mais amplo nos cuidados primários, clínicas de planeamento familiar e contextos de cuidados urgentes onde o rastreio de CT é mais rotineiramente enfatizado, especialmente para mulheres mais jovens. O Projeto de Vigilância de Isolados Gonocócicos Melhorado do CDC mantém a testagem de gonorreia estrategicamente importante, mas o rastreio de CT alcança uma base de cuidados preventivos mais ampla e apoia mais ciclos de testagem repetida CDC.GOV. As diretrizes atualizadas na China e na Índia publicadas em 2024 também apoiam a disseminação da testagem de CT baseada em evidências em fluxos de trabalho de IST de rotina, o que alarga a oportunidade autónoma para além dos mercados ocidentais maduros. À medida que estes protocolos se expandem para mais clínicas, a testagem autónoma de CT capta procura incremental que a testagem combinada ainda não absorve totalmente em todos os contextos no mercado de serviços de testagem CT/NG.

Por Tecnologia: O NAAT Permanece a Modalidade Central Enquanto a Cultura Ganha Importância na Vigilância da Resistência

Os serviços de NAAT detinham 73,67% de participação em 2025, confirmando a sua liderança estrutural no mercado de serviços de testagem CT/NG. Esta dominância assenta numa maior sensibilidade, relatórios mais rápidos e ampla aceitação clínica em contextos centralizados e descentralizados. Os dados de desempenho das plataformas moleculares mais recentes continuam a apoiar esta posição. Um estudo de 2025 no Journal of Clinical Microbiology encontrou forte sensibilidade e especificidade para um ensaio multiplex rápido CT/NG/MG em vários tipos de espécime, o que reforça a confiança nos modelos avançados de testagem molecular. O NAAT também se alinha bem com a autocolheita, laboratórios automatizados de alto rendimento e a expansão do menu multiplex, o que o mantém no centro dos fluxos de trabalho de testagem de saúde pública e comercial no mercado de serviços de testagem CT/NG.

Os serviços de testagem baseados em cultura estão projetados para crescer a um CAGR de 8,94% até 2031, embora permaneçam menores do que a testagem molecular no mercado de serviços de testagem CT/NG. Este crescimento está menos ligado ao diagnóstico de primeira linha e mais à vigilância da resistência à gonorreia, onde organismos viáveis ainda são necessários para trabalho de suscetibilidade. A Rede de Laboratórios de Saúde Pública da Austrália atualizou as suas diretrizes nacionais de NAAT em 2025 e apoiou o uso suplementar de cultura para certos espécimes de gonorreia não urogenital para reforçar a vigilância antimicrobiana. Um estudo de 2025 no Eurosurveillance rastreou 54.837 genomas gonocócicos e identificou 17 variantes de escape diagnóstico ligadas ao ensaio Xpert CT/NG em 5 países, demonstrando que os sistemas exclusivamente de NAAT podem desenvolver pontos cegos. Esse risco não reduz a liderança do NAAT, mas cria um papel secundário duradouro para a cultura em contextos de referência no mercado de serviços de testagem CT/NG.

Por Tipo de Amostra: A Urina Detém a Maior Base Enquanto os Swabs Vaginais e Cervicais Ganham Impulso

As amostras de urina detinham 42,78% de participação em 2025, tornando-as o maior segmento por tipo de amostra no mercado de serviços de testagem CT/NG. A sua liderança reflete a preferência dos doentes pela colheita não invasiva, a ampla familiaridade clínica e a validação de longa data do NAAT em amostras de urina. A urina também se adapta bem a programas de testagem de alto volume porque simplifica a logística de colheita e reduz o desconforto da colheita em muitos contextos. Estas vantagens ajudam a preservar uma utilização rotineira sólida em programas de rastreio, cuidados urgentes e vias de ambulatório geral. Para muitos prestadores, a urina continua a ser o ponto de partida mais prático quando o acesso amplo à testagem importa mais do que maximizar a sensibilidade em todos os casos femininos.

Os swabs vaginais e cervicais estão projetados para expandir a um CAGR de 9,37% de 2026 a 2031, tornando-os o segmento de tipo de amostra de crescimento mais rápido no mercado de serviços de testagem CT/NG. A principal razão é o desempenho clínico em mulheres, onde a colheita por swab frequentemente deteta a infeção de forma mais eficaz do que a urina de primeira micção. Uma revisão de 2024 no Journal of Women's Health confirmou que os swabs vaginais apresentam melhor sensibilidade do que a urina para detetar clamídia e gonorreia em mulheres. Os swabs vaginais de autocolheita são também centrais para os modelos emergentes de autocolheita, incluindo a expansão da autocolheita de IST da Labcorp e os fluxos de trabalho de testagem orientados para o domicílio. Os locais extragenitais permanecem clinicamente importantes também, e um estudo de 2024 no BMC Infectious Diseases apoiou o forte desempenho do GeneXpert em locais faríngeos e retais para rastreio de HSH. À medida que mais diretrizes adotam abordagens multilocais e de autocolheita, o uso de swabs deverá continuar a aumentar no mercado de serviços de testagem CT/NG.

Por Modo de Testagem: Os Laboratórios Centralizados Mantêm a Maior Base Enquanto as Vias Domiciliares Crescem Mais Rapidamente

A testagem laboratorial centralizada detinha 63,19% de participação em 2025 e permaneceu o maior segmento por modo de testagem no mercado de serviços de testagem CT/NG. As grandes redes mantêm esta liderança através de sistemas de alto rendimento, ampla infraestrutura de conformidade e relações duradouras com prestadores construídas ao longo de muitos anos. Os laboratórios centralizados também apoiam trabalho confirmatório complexo, ampla integração com pagadores e logística eficiente para o movimento de espécimes de clínicas e pontos de colheita. Estas características são importantes quando os programas precisam de escala, amplitude de menu e controlos de qualidade consistentes. O modelo permanece, portanto, a espinha dorsal comercial do mercado de serviços de testagem CT/NG mesmo à medida que surgem novas vias de acesso.

Os serviços de colheita domiciliar e testagem laboratorial estão projetados para crescer a um CAGR de 10,65% até 2031, tornando-os o modo mais dinâmico no mercado de serviços de testagem CT/NG. A autorização da FDA em 2025 do teste domiciliar da Visby deu ao segmento um forte sinal comercial e ajudou a legitimar a testagem molecular de IST liderada pelo consumidor. O lançamento da Visby também ligou a testagem domiciliar a orientação por aplicação e acompanhamento por telessaúde, o que reduz a fricção entre o diagnóstico e o tratamento. A expansão da autocolheita da Labcorp demonstra que a fronteira entre o uso domiciliar e a testagem apoiada por laboratório está a tornar-se mais flexível em vez de totalmente separada. Isto significa que o crescimento na testagem liderada pelo consumidor pode ainda apoiar as redes de processamento estabelecidas em vez de as substituir totalmente no mercado de serviços de testagem CT/NG.

Por Utilizador Final: Os Laboratórios de Referência Mantêm a Liderança Enquanto os Laboratórios Hospitalares e Clínicos Expandem Mais Rapidamente

Os laboratórios de referência detinham 46,52% de participação em 2025 e mantiveram a maior posição por utilizador final no mercado de serviços de testagem CT/NG. A sua vantagem provém da escala de processamento em lote, da economia por teste mais baixa, de amplos sistemas de transporte e de relações estabelecidas com locais de colheita em ambulatório. Os laboratórios de referência também tendem a ter menus de testagem de IST mais amplos e maior automação, o que apoia tanto o rastreio de rotina como o trabalho multiplex de maior valor. Estes pontos fortes adaptam-se bem aos programas de rastreio preventivo que geram volume recorrente em populações de doentes dispersas. Como resultado, os laboratórios de referência permanecem centrais na forma como o mercado de serviços de testagem CT/NG converte a atividade de rastreio em receita processada.

Os laboratórios hospitalares e clínicos estão projetados para crescer a um CAGR de 11,76% até 2031, a taxa mais rápida entre os utilizadores finais no mercado de serviços de testagem CT/NG. O crescimento está ligado a uma integração mais estreita da testagem de IST nos cuidados ambulatórios afiliados a hospitais e nos fluxos de trabalho de prescrição digital que apoiam o rastreio de rotina no ponto de cuidado. Este segmento beneficia também quando os sistemas públicos enfrentam pressão orçamental e a testagem comercial de rotina se desloca para redes hospitalares e de laboratórios privados com maior capitalização. Os laboratórios de saúde pública permanecerão essenciais para a resposta a surtos e a vigilância da resistência, especialmente na gonorreia. No entanto, o volume comercial do dia a dia está cada vez mais a mover-se para prestadores que podem combinar acesso clínico, processamento rápido e capacidade molecular moderna no mercado de serviços de testagem CT/NG.

Análise Geográfica

A América do Norte detinha 39,55% da receita global em 2025, o que conferiu à região a maior participação no mercado de serviços de testagem CT/NG. A região beneficia de medidas formais de rastreio, ampla participação de seguros privados e quadros de cobertura preventiva que apoiam ciclos de testagem repetida. A medida de rastreio de clamídia da NCQA mantém a atenção dos pagadores no desempenho dos testes, enquanto a cobertura de serviços preventivos do CMS ajuda a apoiar o acesso para beneficiários elegíveis. A América do Norte também tem uma base comercial mais sólida para autocolheita e testagem liderada pelo consumidor do que a maioria das outras regiões. A Quest Diagnostics concluiu a sua empresa conjunta laboratorial com a Corewell Health no Michigan em janeiro de 2026, o que demonstra que os principais operadores ainda estão a investir em infraestrutura de processamento adicional à medida que o mercado de serviços de testagem CT/NG se expande.

A Europa permaneceu a segunda maior base de receita regional no mercado de serviços de testagem CT/NG. A região inclui várias grandes redes de diagnóstico e opera em sistemas de reembolso diversos, o que cria uma intensidade de testagem desigual entre países. Ao mesmo tempo, o quadro IVDR aumenta as exigências de conformidade e tende a favorecer organizações maiores com recursos regulatórios mais sólidos. A Altona Diagnostics lançou o seu painel FlexStar STI em plena conformidade com o IVDR em 2025, o que reflete como os fornecedores maiores e mais bem preparados estão a adaptar-se ao novo ambiente. O Reino Unido permanece notável porque o seu quadro de rastreio populacional confere à Europa uma das suas vias de testagem mais organizadas fora dos Estados Unidos.

A Ásia-Pacífico está projetada para crescer a um CAGR de 12,38% de 2026 a 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de serviços de testagem CT/NG. A região combina subdiagnóstico estrutural com diretrizes nacionais atualizadas, o que cria uma grande margem para expansão. Um estudo de 2025 em Hangzhou não reportou redução significativa na prevalência de CT ou NG entre 2018 e 2024, o que aponta para lacunas diagnósticas persistentes nas vias de cuidados. A China atualizou a sua diretriz de infeção urogenital por CT em 2024, e a Índia emitiu nova orientação técnica nacional sobre IST em 2024, ambas apoiando uma testagem molecular mais ampla baseada em evidências. O Médio Oriente e África apresenta potencial a mais longo prazo à medida que o investimento privado em saúde aumenta em mercados selecionados, e a base de dados de prevalência de IST da OMS lançada em julho de 2026 acrescenta uma base epidemiológica mais sólida para a futura expansão da testagem. A América do Sul ainda enfrenta fragmentação do reembolso e pressão no financiamento de laboratórios públicos, mas as redes laboratoriais urbanas estão a começar a adotar fluxos de trabalho moleculares mais amplos no mercado de serviços de testagem CT/NG.

Panorama Competitivo

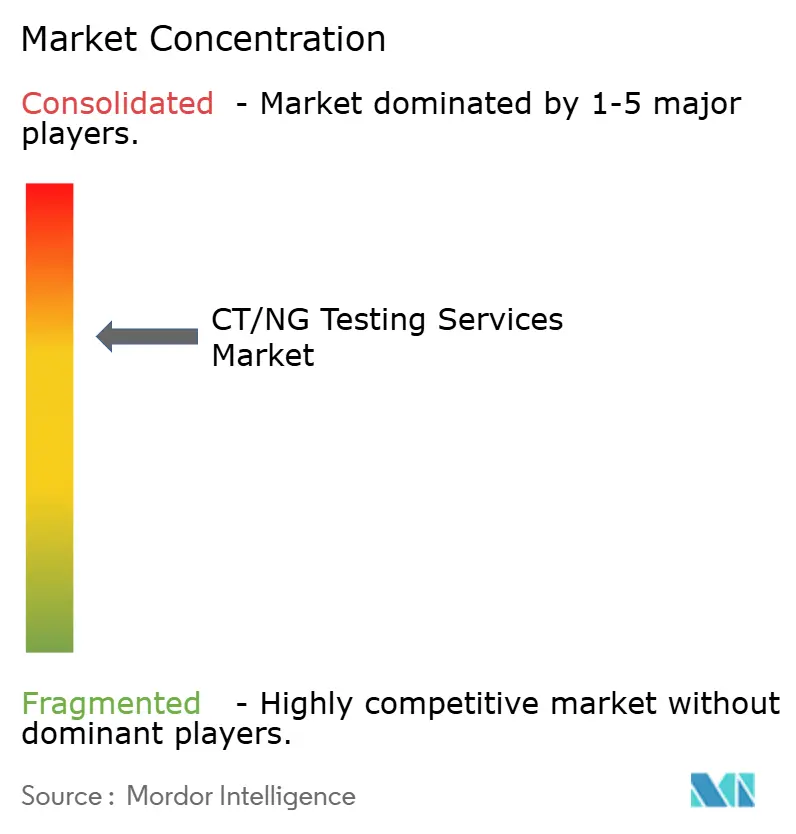

O mercado de serviços de testagem CT/NG é moderadamente concentrado no nível superior, com um grupo limitado de grandes redes de diagnóstico como Quest Diagnostics, Labcorp, Eurofins Scientific, Sonic Healthcare e SYNLAB a deter as posições mais fortes em termos de escala, amplitude de menu e alcance geográfico. Abaixo desse nível, o mercado de serviços de testagem CT/NG permanece fragmentado porque os laboratórios de referência regionais, os laboratórios hospitalares e as clínicas especializadas em saúde sexual ainda controlam relações locais importantes. Isto cria uma estrutura onde a escala nacional ou multinacional importa, mas os canais de acesso local ainda moldam uma grande parte do volume de rotina. Os principais intervenientes estão a responder expandindo o acesso direto, aprofundando a capacidade de processamento e melhorando o alinhamento entre os modelos de colheita e os fluxos de trabalho de testagem molecular. Esse padrão mostra um mercado onde a escala ajuda, mas a amplitude do acesso ainda importa tanto quanto a visibilidade da marca.

Um movimento estratégico claro tem sido a aposta na testagem ligada ao domicílio. A Visby Medical recebeu autorização da FDA para o seu Teste de Saúde Sexual Feminina em março de 2025 e depois lançou o produto a nível nacional, o que ajudou a definir uma nova via de testagem molecular direta ao consumidor no mercado de serviços de testagem CT/NG. Outro movimento foi a expansão de infraestrutura através de parcerias e desenvolvimento de redes. A Quest Diagnostics concluiu a sua empresa conjunta com a Corewell Health em janeiro de 2026 após assinar o acordo em agosto de 2025, o que demonstra como os principais laboratórios estão a usar parcerias para garantir o fluxo de espécimes e a escala local. Um terceiro movimento é a prontidão regulatória, onde as empresas com forte capacidade de conformidade podem lançar e defender menus de testagem mais avançados.

Líderes do Setor de Serviços de Testagem CT/NG

-

ARUP Laboratories

-

Eurofins Scientific SE

-

Labcorp

-

PathCare.AI

-

Unilabs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Quest Diagnostics e a Corewell Health concluíram a sua empresa conjunta laboratorial previamente anunciada, estabelecendo a Diagnostic Lab of Michigan, LLC, com 51% de propriedade da Quest e 49% da Corewell Health. Os planos incluem uma instalação laboratorial de última geração com 100.000 pés quadrados em Southfield, Michigan, com previsão de estar operacional no primeiro trimestre de 2027.

- Novembro de 2025: A Visby Medical lançou o seu Teste de Saúde Sexual Feminina a nível nacional nos Estados Unidos, o primeiro diagnóstico de venda livre baseado em PCR para qualquer indicação, fornecendo resultados para clamídia, gonorreia e tricomoníase em aproximadamente 30 minutos em casa através de uma aplicação com ligação por Bluetooth, e permitindo o acesso a tratamento no mesmo dia através de telessaúde integrada.

- Agosto de 2025: A Quest Diagnostics e a Corewell Health assinaram um acordo definitivo para formar a sua empresa conjunta de serviços laboratoriais no Michigan, com previsão de gerar eficiências de custos e expandir o acesso à rede de 22 hospitais da Corewell. Os acordos de cadeia de abastecimento e de referência começaram a transição no final de 2025.

Âmbito do Relatório do Mercado Global de Serviços de Testagem CT/NG

De acordo com o âmbito do relatório, os serviços de testagem CT/NG são serviços de laboratório clínico e de saúde digital que realizam a deteção de Chlamydia trachomatis (CT) e Neisseria gonorrhoeae (NG) utilizando ensaios de NAAT/TMA em amostras de doentes. Estes serviços incluem colheita de espécimes, transporte, processamento laboratorial, comunicação de resultados e acompanhamento clínico em laboratórios hospitalares, laboratórios de referência comerciais, clínicas de saúde sexual e prestadores de testagem domiciliar. Representam a componente de serviços do Mercado de Testagem CT/NG, distinta dos produtos de diagnóstico ou instrumentos.

O mercado de serviços de testagem CT/NG é segmentado por tipo de teste, tecnologia, tipo de amostra, modo de testagem, utilizador final e geografia. Por tipo de teste, o mercado é segmentado em serviços de testagem de clamídia (CT), serviços de testagem de gonorreia (NG) e serviços combinados de testagem CT/NG. Por tecnologia, o mercado é segmentado em serviços de testagem por amplificação de ácidos nucleicos (NAAT), serviços de testagem baseados em cultura, serviços de testagem baseados em imunoensaio e outros. Por tipo de amostra, o mercado é segmentado em amostras de urina, swabs vaginais e cervicais, swabs uretrais, swabs retais e faríngeos e outros. Por modo de testagem, o mercado é segmentado em testagem laboratorial centralizada, serviços de testagem no ponto de cuidado e serviços de colheita domiciliar e testagem laboratorial. Por utilizador final, o mercado é segmentado em laboratórios de referência, laboratórios hospitalares e clínicos, laboratórios de saúde pública e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima referidos.

| Serviços de Testagem de Clamídia (CT) |

| Serviços de Testagem de Gonorreia (NG) |

| Serviços Combinados de Testagem CT/NG |

| Serviços de Testagem por Amplificação de Ácidos Nucleicos (NAAT) |

| Serviços de Testagem Baseados em Cultura |

| Serviços de Testagem Baseados em Imunoensaio |

| Outros |

| Amostras de Urina |

| Swabs Vaginais e Cervicais |

| Swabs Uretrais |

| Swabs Retais e Faríngeos |

| Outros |

| Testagem Laboratorial Centralizada |

| Serviços de Testagem no Ponto de Cuidado |

| Serviços de Colheita Domiciliar e Testagem Laboratorial |

| Laboratórios de Referência |

| Laboratórios Hospitalares e Clínicos |

| Laboratórios de Saúde Pública |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | GCC |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Teste | Serviços de Testagem de Clamídia (CT) | |

| Serviços de Testagem de Gonorreia (NG) | ||

| Serviços Combinados de Testagem CT/NG | ||

| Por Tecnologia | Serviços de Testagem por Amplificação de Ácidos Nucleicos (NAAT) | |

| Serviços de Testagem Baseados em Cultura | ||

| Serviços de Testagem Baseados em Imunoensaio | ||

| Outros | ||

| Por Tipo de Amostra | Amostras de Urina | |

| Swabs Vaginais e Cervicais | ||

| Swabs Uretrais | ||

| Swabs Retais e Faríngeos | ||

| Outros | ||

| Por Modo de Testagem | Testagem Laboratorial Centralizada | |

| Serviços de Testagem no Ponto de Cuidado | ||

| Serviços de Colheita Domiciliar e Testagem Laboratorial | ||

| Por Utilizador Final | Laboratórios de Referência | |

| Laboratórios Hospitalares e Clínicos | ||

| Laboratórios de Saúde Pública | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | GCC | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

O que está a impulsionar o crescimento nos serviços de testagem CT/NG até 2031?

O crescimento está a ser apoiado por mandatos de rastreio de rotina, aumento da frequência de testagem, uso mais amplo de painéis moleculares multiplex e a expansão das vias de testagem ligadas ao domicílio. O mercado de serviços de testagem CT/NG está projetado para crescer de 2,73 mil milhões de USD em 2026 para 3,93 mil milhões de USD até 2031 a um CAGR de 7,53%.

Que tipo de teste gera mais receita atualmente?

Os serviços combinados de testagem CT/NG lideram a receita atual, com 58,24% de participação em 2025. O segmento beneficia da co-testagem que se tornou prática padrão quando qualquer uma das infeções é suspeita.

Por que razão a testagem autónoma de clamídia está a crescer mais rapidamente do que a testagem combinada?

A testagem autónoma de CT está a expandir mais rapidamente porque os programas de rastreio para mulheres mais jovens e as visitas preventivas de rotina frequentemente enfatizam primeiro a testagem de clamídia. Isso ajudou a tornar os serviços de testagem de clamídia o segmento de tipo de teste de crescimento mais rápido, com um CAGR de 8,12% até 2031.

Por que razão o NAAT permanece a tecnologia líder apesar dos custos mais elevados?

O NAAT permanece dominante porque oferece melhor sensibilidade, tempo de resposta mais rápido e ampla compatibilidade com fluxos de trabalho multiplex e modelos de autocolheita. Detinha 73,67% de participação em 2025, mesmo com a pressão de custos a continuar a limitar a adoção em alguns contextos de menos recursos.

Que região oferece as perspetivas de crescimento mais fortes?

A Ásia-Pacífico tem as perspetivas de crescimento mais fortes, com um CAGR projetado de 12,38% de 2026 a 2031. As diretrizes atualizadas na China e na Índia e o subdiagnóstico persistente estão a expandir a necessidade de vias de testagem mais estruturadas.

Como estão a mudar as estratégias competitivas neste espaço?

As principais empresas estão a construir canais de acesso direto, a investir em parcerias laboratoriais e a lançar soluções multiplex ou de autocolheita conformes. Exemplos recentes incluem a autorização e lançamento do teste domiciliar da Visby, juntamente com a empresa conjunta laboratorial da Quest com a Corewell Health.

Página atualizada pela última vez em: