Tamanho e Participação do Mercado de Software de Observabilidade e Teste de API

Visão Geral do Mercado

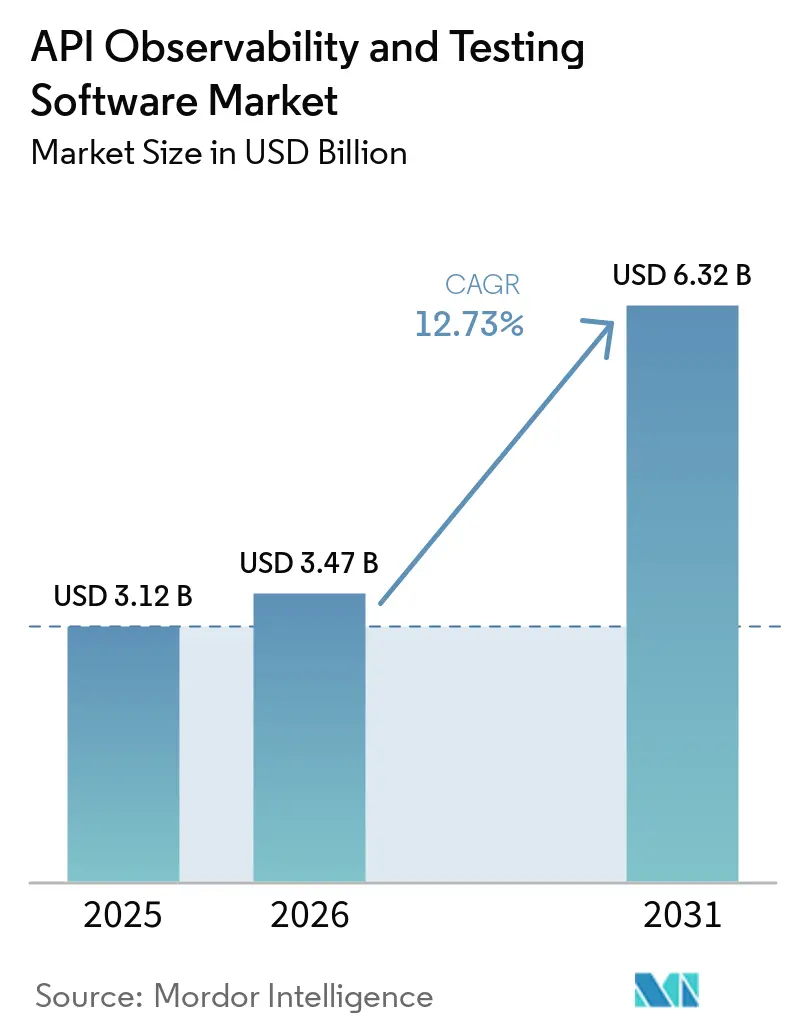

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Observabilidade e Teste de API por Mordor Intelligence

O tamanho do mercado de software de observabilidade e teste de API deve crescer de USD 3,12 bilhões em 2025 para USD 3,47 bilhões em 2026 e está previsto para atingir USD 6,32 bilhões até 2031 a um CAGR de 12,73% no período de 2026-2031. A maior exposição de microsserviços, os rápidos ciclos de CI/CD e a duplicação de violações orientadas a endpoints em 2025 elevaram a validação automatizada de uma conveniência para desenvolvedores a uma prioridade de mitigação de riscos em nível de diretoria. Os fornecedores de plataformas estão respondendo com geração de testes assistida por IA, precificação de consumo por endpoint e integração estreita com gateways de API, ajudando as empresas a comprimir os ciclos de lançamento sem sacrificar a qualidade. Pequenas e médias empresas estão aderindo a camadas gratuitas e fluxos de trabalho de baixo código, enquanto setores altamente regulamentados, notadamente saúde e serviços financeiros, estão tratando a conformidade de API como um pré-requisito de compliance. Essas forças convergentes sustentam uma expansão de dois dígitos mesmo com a proliferação de ferramentas, a inflação de dados de observabilidade e a escassez de talentos permanecendo como obstáculos estruturais.

Principais Conclusões do Relatório

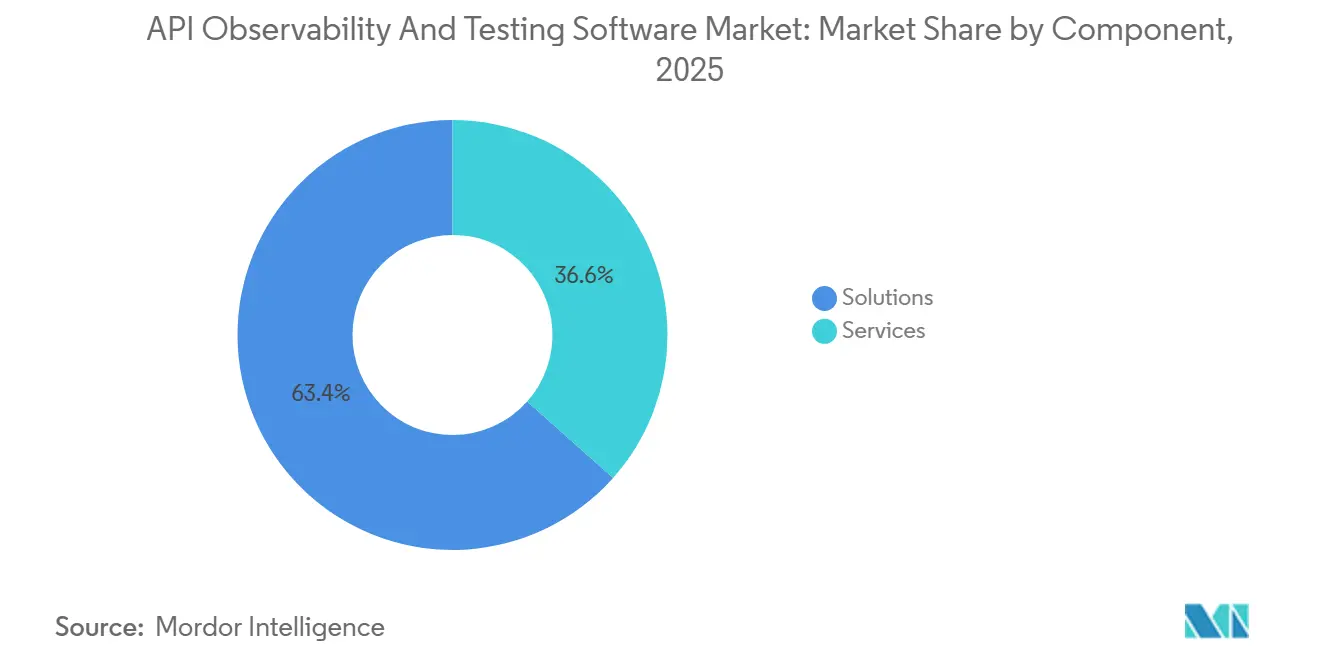

- Por componente, as soluções lideraram com 63,42% de participação no mercado de software de observabilidade e teste de API em 2025, enquanto os serviços devem se expandir a um CAGR de 13,57% até 2031.

- Por modo de implantação, as ofertas baseadas em nuvem representaram 65,21% da receita de 2025 e estão avançando a um CAGR de 14,57% até 2031.

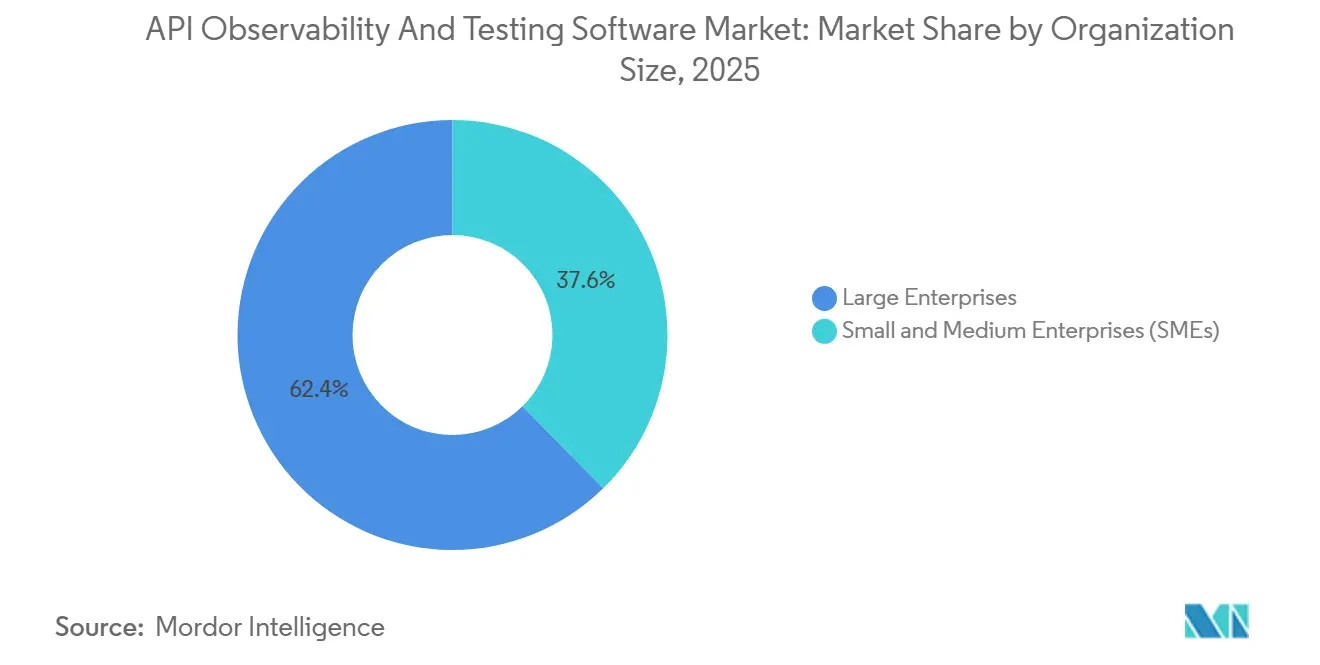

- Por tamanho de organização, as grandes empresas detinham 62,3% de participação em 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 16,15% até 2031.

- Por setor do usuário final, TI e telecomunicações contribuíram com 23,11% dos gastos de 2025, enquanto a saúde está prevista para crescer mais rapidamente a um CAGR de 15,37%.

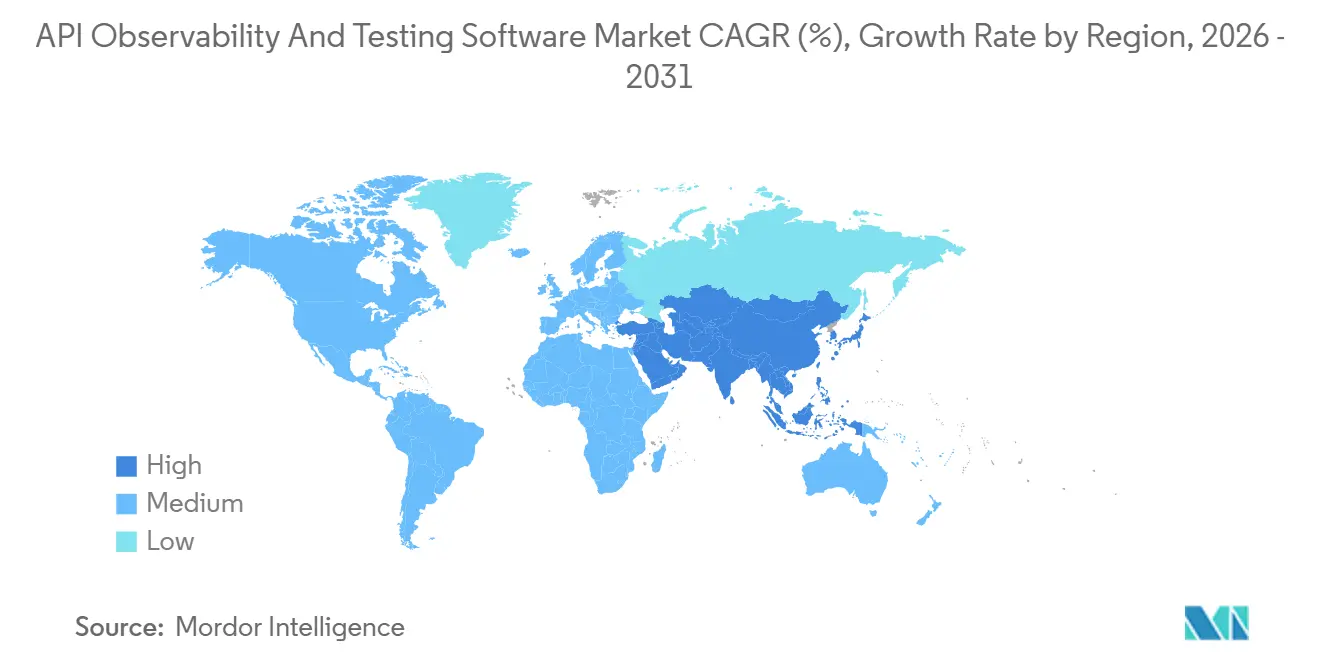

- Por geografia, a América do Norte reteve 34,70% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para o maior crescimento regional a um CAGR de 13,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Observabilidade e Teste de API

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Arquiteturas de Microsserviços | +3.20% | Global, elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração de Pipelines de CI/CD e DevOps | +2.80% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de Incidentes de Segurança de API e Mandatos de Conformidade | +2.50% | Global, elevado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de Cargas de Trabalho Nativas em Nuvem e Sem Servidor | +2.10% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Automação de Testes de Baixo Código e Sem Código | +1.20% | Global, adoção mais rápida em regiões com alta concentração de PMEs | Longo prazo (≥ 4 anos) |

| Modelos de Precificação por Endpoint Impulsionando a Adoção por PMEs | +0.90% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Arquiteturas de Microsserviços

As organizações estão decompondo arquiteturas monolíticas em centenas de serviços fracamente acoplados, cada um expondo múltiplos endpoints que requerem testes de contrato automatizados, validação de esquema e rastreamento distribuído. Uma única transação digital pode atravessar 15 a 20 APIs internas, aumentando a complexidade do sistema e as interdependências. Para gerenciar isso, as equipes de desenvolvimento implantam integrações de malha de serviços para detectar picos de latência e cascatas de erros em tempo real. Setores como serviços financeiros, varejo e streaming de mídia consideram a observabilidade profunda essencial, pois o tempo de inatividade do sistema impacta diretamente a confiança do cliente, a continuidade operacional e a geração de receita.[1]GitLab Inc., "Pesquisa DevSecOps 2025," ABOUT.GITLAB.COM

Aceleração de Pipelines de CI/CD e DevOps

As cadeias de ferramentas DevSecOps permitem múltiplos lançamentos de código diários, exigindo que os ciclos de teste de API sejam concluídos em minutos, e não em horas. Suítes de regressão automatizadas, testes de contrato e verificações de segurança funcionam como pontos de controle obrigatórios em cada estágio do pipeline, garantindo a detecção precoce de alterações disruptivas antes da implantação em produção. Essa mudança incorpora qualidade e segurança diretamente no ciclo de vida do desenvolvimento. Além disso, os mandatos de conformidade de agências federais e de defesa reforçam essa abordagem ao proibir implantações que falhem nas validações de segurança de API em pré-produção, aumentando a criticidade de estruturas de teste automatizadas e robustas em ambientes de integração e entrega contínuas.[2]Akamai Technologies, "Relatório sobre o Estado da Segurança na Internet 2025," AKAMAI.COM

Aumento de Incidentes de Segurança de API e Mandatos de Conformidade

Os invasores exploram cada vez mais as APIs para contornar os controles de interface do usuário, impulsionando um aumento na frequência de violações e nos custos associados. Em resposta, os reguladores impõem requisitos mais rigorosos, como testes de penetração trimestrais, trilhas de auditoria detalhadas e limites de tempo de atividade definidos, que exigem monitoramento contínuo em tempo de execução. As organizações devem demonstrar tanto resiliência de segurança quanto operacional. Em paralelo, os pagadores de saúde que avançam em direção à conformidade com os Recursos de Interoperabilidade em Saúde Rápida estão investindo em soluções para validar a troca de dados segura e confiável, reforçando ainda mais a necessidade de estruturas robustas de monitoramento, teste e governança de API em ambientes de produção.[3]Amazon Web Services, "Keynote do AWS re:Invent 2025," AWS.AMAZON.COM

Expansão de Cargas de Trabalho Nativas em Nuvem e Sem Servidor

Funções sem servidor, arquiteturas orientadas a eventos e clusters Kubernetes criam padrões de execução altamente dinâmicos que as ferramentas de monitoramento baseadas em agentes legados não conseguem rastrear efetivamente. Para resolver isso, os fornecedores implantam sidecars leves e coletores OpenTelemetry que transmitem continuamente métricas, logs e rastreamentos para plataformas de observabilidade centralizadas. Essa abordagem permite visibilidade em tempo real em cargas de trabalho efêmeras. Como resultado, fatores como latência de inicialização a frio, simultaneidade em pico e limites de escalonamento automático emergem como indicadores críticos de desempenho, influenciando diretamente a confiabilidade do sistema e a experiência do usuário final em ambientes distribuídos e nativos em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados | -1.8% | Global, agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Escassez de Engenheiros de Teste de API Qualificados | -1.5% | Global, mais grave na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inflação de Custos de Dados de Observabilidade em Implantações de Grande Escala | -0.9% | Global, concentrado em grandes empresas | Médio prazo (2-4 anos) |

| Proliferação de Ferramentas Gerando Desafios de Governança | -0.7% | Global, prevalente na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados

As empresas que operam em ambientes híbridos devem gerenciar cargas úteis REST, SOAP, GraphQL e gRPC em mainframes, middleware e serviços nativos em nuvem. Apenas uma minoria usa uma plataforma unificada para correlacionar essa telemetria heterogênea, forçando as equipes a depender de ferramentas de monitoramento específicas de protocolo que aumentam a sobrecarga operacional e estendem o tempo médio de recuperação. Além disso, a tradução de estruturas de dados de copybook COBOL legado para formatos JSON modernos introduz latência e novos pontos de falha. Essas complexidades exigem pipelines de monitoramento dedicados, fragmentando ainda mais a observabilidade e tornando o rastreamento de desempenho de ponta a ponta e a resolução de incidentes mais difíceis.

Escassez de Engenheiros de Teste de API Qualificados

A demanda por talentos em automação de testes com conhecimento de contratos supera a oferta em mais de 3 vezes, impulsionando a inflação salarial e atrasando ciclos de lançamento críticos. Essa lacuna de talentos limita a capacidade das organizações de escalar práticas confiáveis de teste de API. Ao mesmo tempo, apenas uma pequena parcela das empresas realiza experimentos de caos em APIs, apesar de sua eficácia em descobrir vulnerabilidades sistêmicas antes que impactem os usuários finais. Embora as plataformas de teste de baixo código ajudem a reduzir a dependência de habilidades especializadas, elas ainda exigem integração estruturada e governança, limitando sua capacidade de compensar totalmente a escassez de profissionais de teste experientes.[4]Enterprise Strategy Group, "Pesquisa de Gestão de API 2025," ESG-GLOBAL.COM

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Supera a Capacidade Interna

As soluções representaram 63,42% da receita do Mercado de Software de Observabilidade e Teste de API em 2025, indicando forte preferência empresarial pela adoção liderada por plataformas incorporadas em pipelines DevOps. Os compradores priorizam escalabilidade, integração com fluxos de trabalho de CI/CD e governança centralizada, o que favorece ferramentas licenciadas em detrimento de abordagens fragmentadas. Em paralelo, o segmento de serviços está se expandindo a um CAGR de 13,57%, impulsionado pela demanda por desenvolvimento terceirizado de casos de teste, execução e monitoramento contínuo. Os provedores de serviços gerenciados estão consolidando consultoria, provisionamento de ambiente e supervisão de conformidade em modelos baseados em assinatura, reduzindo as restrições de recursos internos. Por exemplo, a Katalon introduziu seu Programa MSP 2026, acelerando os prazos de integração por meio de bibliotecas de testes geradas por IA e estruturas de implantação pré-configuradas.

O ecossistema de soluções permanece estruturalmente fragmentado entre plataformas de baixo código, suítes de nível empresarial e ferramentas de código aberto, cada uma visando níveis distintos de maturidade do usuário. Os ambientes de baixo código abordam lacunas de habilidades ao permitir que equipes não técnicas projetem e executem testes, enquanto as plataformas empresariais da IBM e da SmartBear enfatizam governança, observabilidade e integração do ciclo de vida. Ferramentas de código aberto como o Postman continuam a servir como pontos de entrada para desenvolvedores, mas estão sendo cada vez mais comercializadas por provedores de serviços que oferecem suporte com SLA garantido e personalização. Esse ecossistema em camadas está expandindo a adoção tanto em grandes empresas quanto em empresas de médio porte nativas digitais, aumentando assim a penetração geral do mercado e os gastos.

Por Modo de Implantação: A Dominância Baseada em Nuvem Demonstra Valor Elástico

A implantação baseada em nuvem representou 65,21% da receita do mercado de software de observabilidade e teste de API em 2025 e está projetada para se expandir a um CAGR de 14,57%, impulsionada por mudanças estruturais em direção a modelos de consumo de SaaS. As ferramentas nativas em nuvem eliminam a necessidade de investimento inicial em hardware, permitem testes de carga distribuídos globalmente e alinham a precificação com os volumes reais de uso de API, melhorando a transparência de custos. Apesar disso, as implantações locais permanecem relevantes em setores regulamentados como serviços financeiros, saúde e defesa, onde a soberania de dados e os requisitos de conformidade exigem execução localizada. Os modelos híbridos estão ganhando força à medida que as empresas dividem as cargas de trabalho, executando testes funcionais e de escalabilidade na nuvem enquanto retêm a validação de dados sensíveis no local para cumprir estruturas como DORA e FedRAMP.

A integração do ecossistema com hiperescaladores está acelerando ainda mais a adoção da nuvem. Serviços como AWS API Gateway, Azure API Management e Google Apigee fornecem integrações nativas que simplificam a autenticação, reduzem a latência e simplificam os pipelines de implantação. Além disso, o IBM API Connect permite governança centralizada em ambientes multinuvem por meio de um modelo de tempo de execução federado, aumentando a fidelidade à plataforma. Embora as ferramentas locais legadas persistam em casos de uso de nicho, o declínio contínuo dos data centers de propriedade empresarial e uma mudança mais ampla em direção a modelos de gastos de TI orientados a OpEx devem sustentar a dominância da nuvem no mercado de software de observabilidade e teste de API.

Por Tamanho de Organização: As PMEs se Beneficiam da Precificação por Endpoint

As grandes empresas representaram 62,3% da receita do mercado de software de observabilidade e teste de API em 2025, refletindo sua capacidade de investir em plataformas integradas e absorver custos de licenciamento mais elevados. Essas organizações priorizam governança, escalabilidade e conformidade, frequentemente consolidando pilhas DevOps fragmentadas compostas por 7 ou mais ferramentas em ambientes unificados com capacidades de teste de API incorporadas. Essa consolidação reduz a complexidade operacional e melhora a observabilidade em sistemas distribuídos. Em contraste, as PMEs estão emergindo como o segmento de crescimento mais rápido, expandindo-se a um CAGR de 16,15%, apoiadas por modelos de precificação baseados em consumo que reduzem significativamente as barreiras de entrada e contornam longos ciclos de aquisição.

Startups e empresas de médio porte estão aproveitando camadas freemium e de baixo custo de ferramentas como Insomnia e qAPI para validar o tráfego de API ao vivo a custo mínimo, frequentemente abaixo de USD 100 mensais. Essa tendência é particularmente evidente em ecossistemas digitais de alto crescimento, como o setor de fintech da Índia e os mercados de comércio eletrônico da América Latina, onde equipes enxutas favorecem interfaces de baixo código e implantação rápida. A bifurcação resultante, com empresas consolidando e PMEs experimentando, está expandindo o mercado endereçável total ao impulsionar a adoção tanto em segmentos de clientes de alto valor quanto de alto volume.

Por Setor do Usuário Final: A Saúde Acelera com as Regras de Interoperabilidade

TI e telecomunicações representaram 23,1% da receita do mercado de software de observabilidade e teste de API em 2025, apoiadas pela adoção precoce de arquiteturas API-first e práticas DevOps maduras. Essas organizações requerem validação contínua em ambientes de alto volume e baixa latência, sustentando demanda consistente por ferramentas de teste e observabilidade. A saúde é o segmento vertical de crescimento mais rápido, com um CAGR de 15,37%, impulsionado pela aplicação regulatória da interoperabilidade. As estruturas dos Centros de Serviços Medicare & Medicaid e do Escritório do Coordenador Nacional para Tecnologia da Informação em Saúde, juntamente com ferramentas como o conjunto de conformidade Inferno, estão tornando a validação de API um requisito de conformidade. Pagadores e provedores agora devem enviar relatórios de teste padronizados para manter a elegibilidade de reembolso, vinculando efetivamente o desempenho da API ao licenciamento.

Bancos e seguradoras também estão escalando a adoção devido a mandatos de open banking e requisitos de resiliência operacional sob DORA, que exigem simulação rigorosa de falhas e testes de recuperação. Os varejistas intensificam os testes de API antes de picos de demanda para garantir a estabilidade das transações, enquanto as agências do setor público expandem estruturas seguras de troca de dados que exigem validação baseada em OAuth, apoiadas por órgãos como a Agência de Proteção Ambiental dos Estados Unidos. A manufatura está integrando testes de API em ambientes de IoT Industrial para manter a sincronização entre dispositivos conectados e plataformas MES. À medida que as obrigações de conformidade se ampliam em todos os setores, os testes de API estão passando de uma função técnica para uma necessidade regulatória e operacional, aumentando estruturalmente a profundidade do mercado e os gastos recorrentes.

Análise Geográfica

A América do Norte representou 34,70% da receita do mercado de software de observabilidade e teste de API em 2025, apoiada pela maturidade na adoção de DevOps, alta concentração de hiperescaladores e estruturas regulatórias rigorosas, como a Lei de Portabilidade e Responsabilidade de Seguros de Saúde, que elevam os padrões de qualidade de API. As agências federais estão expandindo os mandatos de validação, enquanto as instituições financeiras canadenses continuam fortalecendo a infraestrutura de open banking. No entanto, o crescimento está moderando devido à consolidação de fornecedores, à medida que as grandes empresas racionalizam suas bases de fornecedores. Apesar disso, segmentos subpenetrados, incluindo defesa, governo estadual e manufatura industrial, oferecem oportunidades incrementais, particularmente à medida que os sistemas legados fazem a transição para arquiteturas orientadas a API.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,72%, impulsionada pela rápida expansão da infraestrutura digital e pelos altos volumes de transações de API. A Interface de Pagamentos Unificada da Índia, que processou mais de 100 bilhões de transações em 2025, sublinha a escala da dependência de API, ressaltando a necessidade de soluções de teste escaláveis e baseadas em nuvem. As políticas de nuvem soberana da China favorecem fornecedores domésticos, embora provedores internacionais estejam entrando por meio de implantações localizadas e joint ventures. Enquanto isso, o Japão e a Coreia do Sul estão incorporando a validação de API em iniciativas de manufatura inteligente, e a Austrália está avançando na conformidade sob sua estrutura de Direito de Dados do Consumidor. A fragmentação nos padrões e nos requisitos de localização introduz complexidade de execução, mas sustenta a demanda de longo prazo.

A trajetória do mercado europeu é moldada pela aplicação regulatória sob DORA e pelos rigorosos requisitos de governança de dados vinculados ao Regulamento Geral de Proteção de Dados. As instituições financeiras do Reino Unido, Alemanha e França estão investindo em estruturas de teste avançadas para simular interrupções cibernéticas e validar SLAs de recuperação. A Suíça e os países nórdicos estão apoiando a integração de pagamentos transfronteiriços, aumentando a demanda por testes de API sensíveis à latência. A América do Sul, o Oriente Médio e a África permanecem menores em termos absolutos, mas estão escalando por meio de modelos de precificação baseados em SaaS. Iniciativas como o Pix do Brasil e os programas de governo digital da Arábia Saudita estão reforçando a adoção sustentada de testes de API.

Cenário Competitivo

O cenário competitivo permanece fragmentado, sem que nenhum fornecedor alcance controle dominante, resultando em um panorama moldado por duas abordagens estratégicas distintas. As plataformas centradas no desenvolvedor priorizam a facilidade de uso, a integração rápida e a integração perfeita em pipelines de CI/CD, permitindo uma adoção mais rápida entre as equipes de engenharia. Em contraste, os fornecedores focados em empresas incorporam capacidades de observabilidade e teste em suítes mais amplas de gestão de API, atraindo organizações que buscam governança centralizada, faturamento unificado e integração mais estreita em todo o ciclo de vida da API.

A detecção de anomalias orientada por IA está emergindo como um diferenciador chave entre os fornecedores, permitindo a correlação entre a latência no nível de requisição e o desempenho do sistema de back-end. Essa capacidade permite uma identificação mais rápida de gargalos e melhora a eficiência na resolução de incidentes. Ao mesmo tempo, fornecedores especializados estão se concentrando em capacidades de nicho, como roteamento nativo de malha de serviços e inspeção avançada de esquemas, posicionando-se como soluções complementares em vez de concorrentes diretos de grandes plataformas empresariais. Essa dinâmica está acelerando a consolidação à medida que fornecedores maiores expandem as capacidades integradas de observabilidade.

A computação de borda e a IoT industrial representam oportunidades subpenetradas dentro do mercado. Agentes de monitoramento leves projetados para ambientes com restrições estão permitindo a observabilidade em endpoints remotos e distribuídos, incluindo equipamentos industriais e infraestrutura de varejo. À medida que as empresas implantam cada vez mais cargas de trabalho mais próximas dos usuários finais, espera-se que a demanda por soluções de monitoramento descentralizadas aumente. Os fornecedores que otimizam para baixa latência, consumo mínimo de recursos e interoperabilidade em ambientes de borda provavelmente ganharão vantagem competitiva antecipada nesses cenários de implantação emergentes.

Líderes do Setor de Software de Observabilidade e Teste de API

Postman, Inc.

SmartBear Software, Inc.

Tricentis GmbH

Micro Focus International plc

Parasoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Postman lançou um mecanismo de geração de testes baseado em IA que analisa o tráfego histórico para propor suítes de regressão de alta cobertura, reduzindo o tempo de criação em 60%.

- Fevereiro de 2026: A Kong finalizou a aquisição da Insomnia para agrupar design de API, testes e telemetria em tempo de execução em uma única interface.

- Janeiro de 2026: A SmartBear apresentou o ReadyAPI 4.0, adicionando validação de contrato ao vivo contra OpenAPI e armazenamento seguro de segredos via HashiCorp Vault.

- Dezembro de 2025: A IBM fez parceria com a Red Hat para instrumentar automaticamente APIs dentro de clusters OpenShift Service Mesh.

Escopo do Relatório Global do Mercado de Software de Observabilidade e Teste de API

O Mercado de Software de Observabilidade e Teste de API compreende soluções que permitem às organizações monitorar, testar e otimizar o desempenho, a confiabilidade e a segurança de APIs em ambientes de desenvolvimento e produção. Essas ferramentas fornecem capacidades como testes automatizados, rastreamento distribuído, monitoramento em tempo real e análises, suportando arquiteturas modernas, incluindo microsserviços e sistemas nativos em nuvem. O mercado também inclui plataformas e serviços integrados que ajudam a aplicar a governança de API, garantir a conformidade e melhorar a resiliência do sistema em diversos modelos de implantação, incluindo nuvem, híbrido e ambientes locais.

O relatório do mercado de software de observabilidade e teste de API é Segmentado por Componente (Soluções e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde, Varejo e Comércio Eletrônico, Governo, Manufatura e Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo |

| Manufatura |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| México | ||

| Canadá | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suíça | ||

| Benelux | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Reino da Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| México | |||

| Canadá | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Suíça | |||

| Benelux | |||

| Rússia | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Reino da Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de software de observabilidade e teste de API em 2031?

O mercado de software de observabilidade e teste de API está previsto para atingir USD 6,32 bilhões até 2031 com base nas trajetórias de crescimento atuais.

Com que velocidade o setor está se expandindo entre 2026 e 2031?

O mercado deve crescer a um CAGR de 12,73% durante o período de 2026-2031.

Qual modo de implantação está crescendo mais rapidamente?

As plataformas de teste de API baseadas em nuvem lideram a expansão com um CAGR de 14,57% graças ao escalonamento elástico e à precificação por consumo.

Por que a saúde está impulsionando nova demanda por testes de API?

Os mandatos de interoperabilidade dos EUA exigem que pagadores e fornecedores de TI em saúde realizem testes rotineiros de conformidade FHIR e SMART, tornando a validação um pré-requisito de certificação.

Quais desafios retardam a adoção mais ampla da automação de testes de API?

A complexidade de integração com sistemas SOAP legados e a escassez contínua de engenheiros de teste de API qualificados atuam como restrições significativas ao crescimento do mercado.

Quais regiões oferecem o maior potencial de crescimento futuro?

A Ásia-Pacífico, impulsionada pelo ecossistema de pagamentos da Índia e pelas políticas de nuvem soberana da China, deve registrar o maior CAGR regional de 13,72% até 2031.

Página atualizada pela última vez em: