Tamanho e Participação do Mercado de Serviços de Testes Bioanalíticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Testes Bioanalíticos por Mordor Intelligence

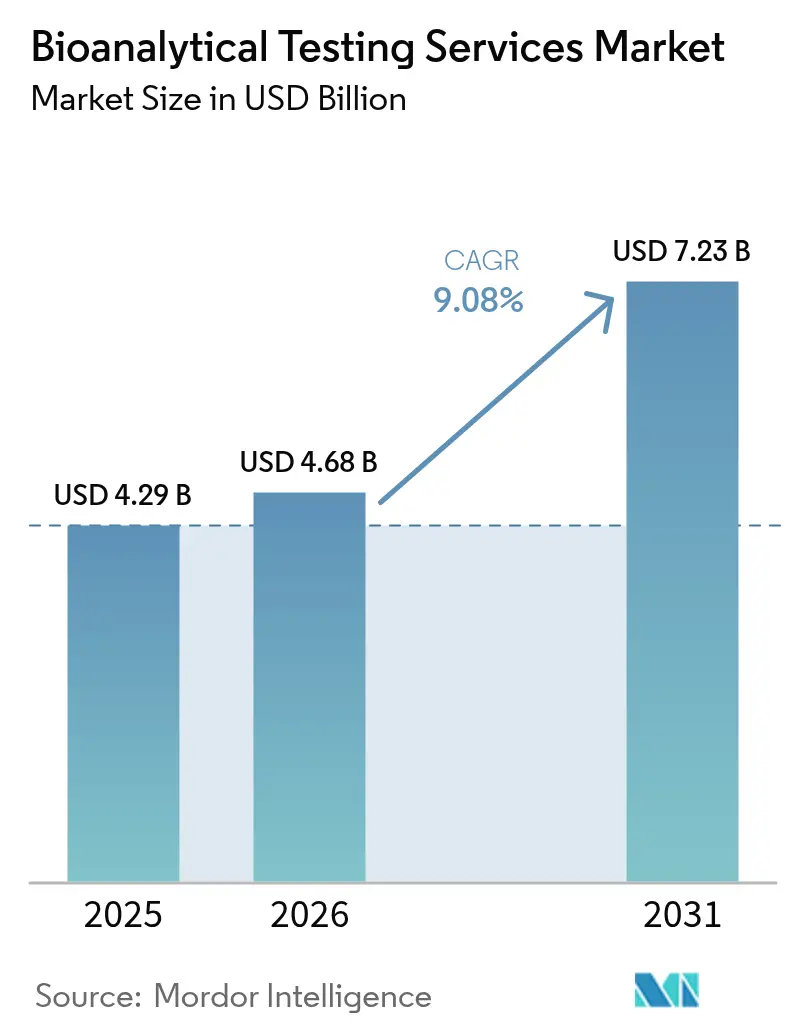

O tamanho do mercado de Serviços de Testes Bioanalíticos em 2026 é estimado em USD 4,68 bilhões, crescendo a partir do valor de 2025 de USD 4,29 bilhões com projeções para 2031 mostrando USD 7,23 bilhões, crescendo a um CAGR de 9,08% no período 2026-2031.

A aceleração reflete a transição do setor de uma função de suporte para um motor estratégico de programas de medicina de precisão, registros regulatórios e ciclos mais rápidos de desenvolvimento de medicamentos. A terceirização sustenta hoje mais de 50% das análises de estudos clínicos, à medida que os patrocinadores reduzem laboratórios fixos e se apoiam em organizações especializadas de pesquisa contratada (CROs) para capacidade de alto rendimento. Biológicos, biossimilares e modalidades complexas exigem instrumentação de alta resolução que poucos patrocinadores mantêm internamente, impulsionando contratos de serviço plurianuais para ensaios de ligação de ligantes, espectrometria de massa de alta resolução e testes de imunogenicidade. Enquanto isso, o impulso global em direção a diretrizes harmonizadas, como a ICH M10, está incentivando uma abordagem de validação uniforme que reduz a repetição de testes, ao mesmo tempo que eleva o nível técnico exigido dos laboratórios. As perturbações na cadeia de abastecimento durante a pandemia de COVID-19 reforçaram ainda mais as decisões de terceirização e aceleraram a adoção de plataformas automatizadas que reduzem os tempos de resposta dos ensaios.

Principais Conclusões do Relatório

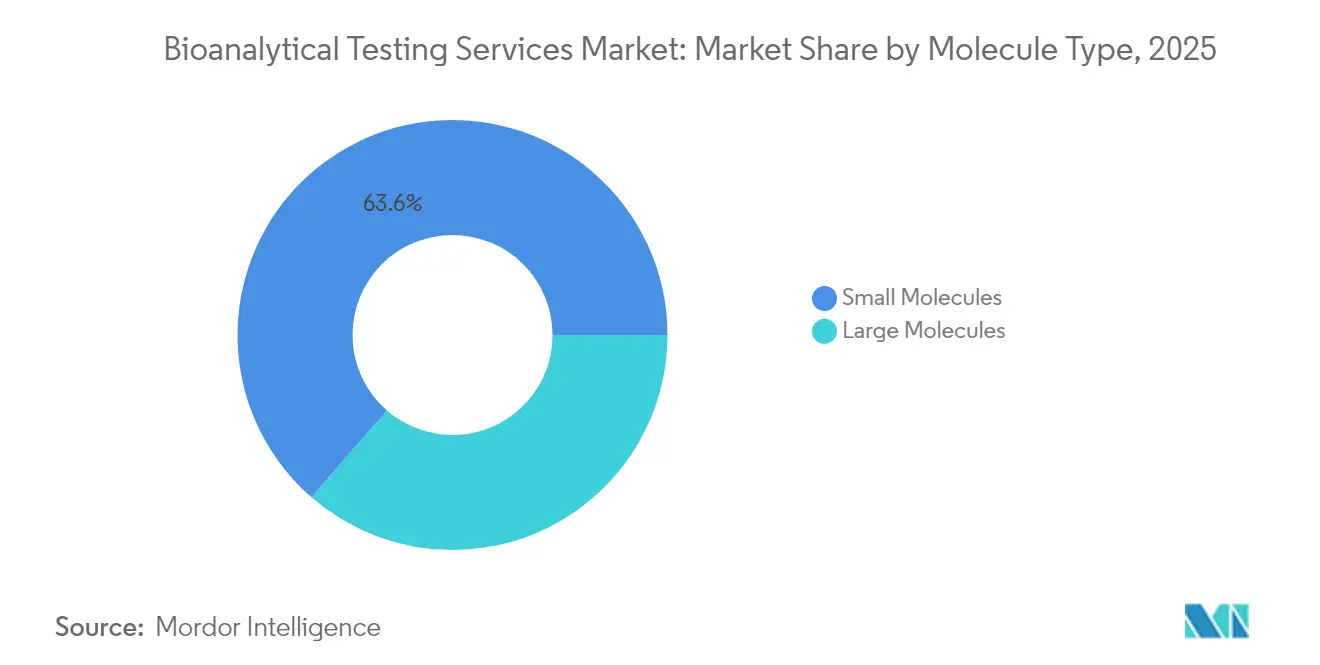

- Por tipo de molécula, as moléculas pequenas retiveram 63,62% da participação no mercado de serviços de testes bioanalíticos em 2025, enquanto se prevê que as moléculas grandes registem um CAGR de 11,12% até 2031.

- Por tipo de teste, biodisponibilidade e bioequivalência detiveram 36,10% de participação na receita em 2025; os ensaios de biomarcadores devem se expandir a um CAGR de 12,31% até 2031.

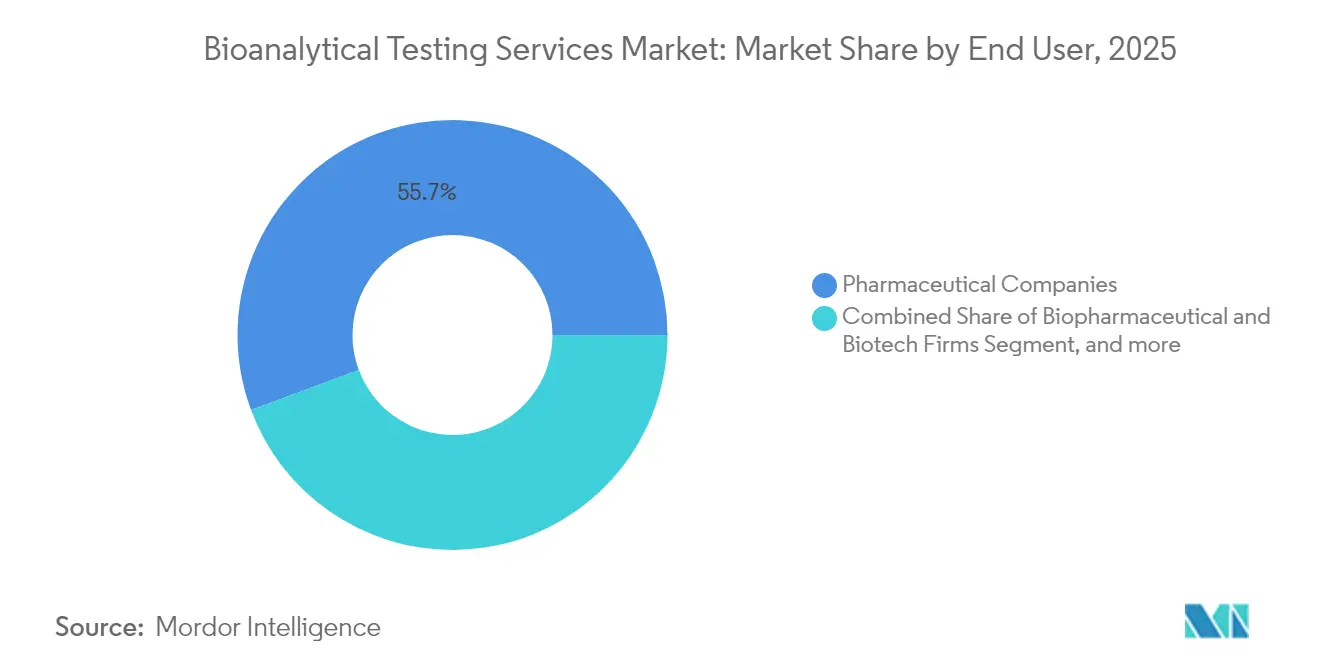

- Por usuário final, as empresas farmacêuticas comandaram 55,68% da participação no tamanho do mercado de serviços de testes bioanalíticos em 2025, enquanto as CDMOs estão no caminho para um CAGR de 13,03% entre 2026-2031.

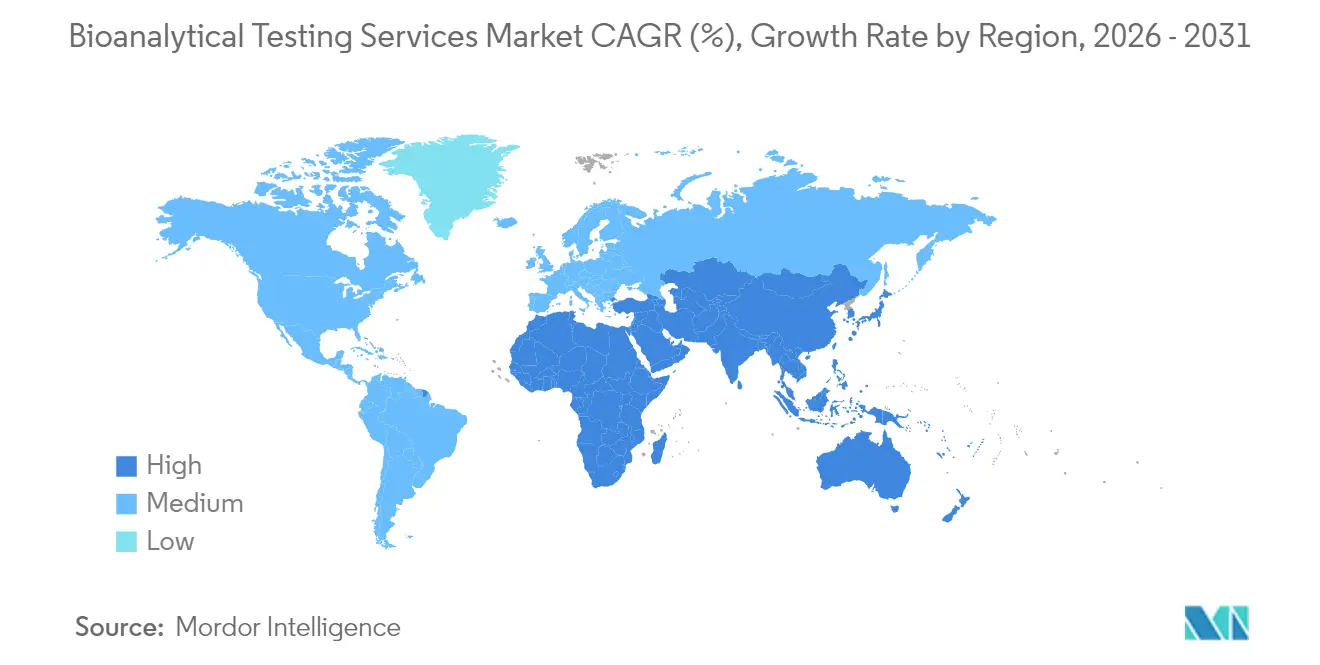

- Por geografia, a América do Norte liderou com 41,92% de participação na receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 11,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Serviços de Testes Bioanalíticos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Terceirização de Testes Analíticos | +2.1% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2-4 anos) |

| Expansão do Pipeline de Biológicos e Biossimilares | +1.8% | Global, concentrado nos EUA, UE e mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento Global dos Volumes de Ensaios Clínicos | +1.5% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Mandatos Regulatórios Rigorosos de FC/FD e BE | +1.2% | Global, com harmonização entre FDA, EMA e PMDA | Longo prazo (≥ 4 anos) |

| Adoção de Microamostragem e DBS em Ensaios Descentralizados | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise Baseada em IA a Reduzir o Tempo de Resposta dos Ensaios | +0.7% | Global, com adoção precoce nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da terceirização de testes analíticos

Os patrocinadores farmacêuticos estão realocando capital de laboratórios fixos para parcerias flexíveis e habilitadas por tecnologia, elevando a penetração da terceirização a níveis sem precedentes. Os fluxos de trabalho com biológicos que exigem deteção de impurezas abaixo de ppm e ensaios multiplex de ligação de ligantes residem agora quase inteiramente nas CROs. As restrições impostas pela pandemia intensificaram a mudança, pois os laboratórios internos encerraram as atividades enquanto as redes de CROs permaneceram operacionais por meio de protocolos de recuperação de desastres.[1]Autores do PMC, "Impacto da COVID-19 na Terceirização de Laboratórios", ncbi.nlm.nih.gov O acesso a espectrômetros de massa de alta resolução com custo de USD 500.000 por unidade e robôs automatizados de preparação de amostras continua a ser um fator decisivo para empresas de biotecnologia de menor porte que buscam leituras rápidas de dados.

Expansão do pipeline de biológicos e biossimilares

As aprovações de moléculas grandes compreenderam 46% das autorizações da FDA em 2025, impulsionadas por anticorpos monoclonais, proteínas de fusão e conjugados anticorpo-fármaco que requerem ensaios ortogonais para avaliar potência, glicosilação e conteúdo de proteínas de células hospedeiras. [2]ACM Global Laboratories, "Tendências na Análise de Moléculas Grandes", acmgloballabs.com Mais de 240 biossimilares estão em desenvolvimento ativo, reforçando a demanda por análises comparativas focadas na similaridade molecular em vez de ensaios de eficácia dispendiosos. Reguladores como o MHRA do Reino Unido sinalizam disposição para dispensar determinados estudos de eficácia quando as evidências analíticas são convincentes, acelerando a adoção de técnicas biofísicas avançadas e estatísticas multivariadas.

Crescimento global dos volumes de ensaios clínicos

Os investigadores da Ásia-Pacífico registaram um crescimento de dois dígitos nos ensaios clínicos, à medida que os patrocinadores buscavam recrutamento com boa relação custo-eficácia, coortes etnicamente diversas e aprovações agilizadas na Coreia do Sul, em Taiwan e no Japão. CROs como a Novotech processam atualmente cerca de 34.000 amostras por mês nas novas instalações da Ásia-Pacífico, alimentando a demanda regional por ensaios de farmacocinética, farmacodinâmica e imunogenicidade. As incertezas geopolíticas ocidentais, os estrangulamentos de capacidade e as pressões inflacionárias motivam ainda mais a migração de ensaios para o leste.

Mandatos regulatórios rigorosos de FC/FD e BE

A ICH M10 harmoniza os modelos de validação, mas introduz verificações de validação cruzada e de paralelismo que sobrecarregam os sistemas de gestão da qualidade existentes. A orientação preliminar da FDA de 2024 sobre integridade de dados exige registros eletrônicos baseados em risco e amplia o escrutínio da trilha de auditoria, impulsionando investimentos em software de gestão de informações laboratoriais e pipelines robóticos de revisão de dados capazes de reduzir as etapas manuais em até 86%.[3]Registro Federal, "Integridade de Dados em Estudos de Bioequivalência", federalregister.gov Os laboratórios com submissões globais devem agora navegar por limiares divergentes para medicamentos altamente variáveis, compostos com índice terapêutico estreito e protocolos de microamostragem, acrescentando custos indiretos aos projetos multinacionais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Complexas e em Rápida Evolução | -1.4% | Global, com particular complexidade na harmonização FDA-EMA | Longo prazo (≥ 4 anos) |

| Escassez de Cientistas Bioanalíticos Qualificados | -0.9% | América do Norte e UE principalmente, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Investimento em Plataformas de Espectrometria de Massa de Alta Resolução | -0.7% | Global, com maior impacto em laboratórios de menor porte | Médio prazo (2-4 anos) |

| Riscos de Integridade de Amostras em Coletas Domiciliares | -0.5% | América do Norte e UE liderando ensaios descentralizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações globais complexas e em rápida evolução

As diferentes expectativas regionais continuam a gerar planos de validação com múltiplos protocolos, inflacionando os orçamentos de desenvolvimento em 15-20%. A potencial supervisão da FDA sobre testes desenvolvidos em laboratório (LDTs) integrará os laboratórios clínicos nos sistemas GMP de padrão farmacêutico, exigindo atualizações de capital em documentação, controle de alterações e arquitetura de integridade de dados. Os fornecedores de menor porte que carecem de equipas regulatórias internas enfrentam ventos contrários competitivos à medida que os custos de conformidade aumentam.

Escassez de cientistas bioanalíticos qualificados

As competências em espectrometria de massa de alta resolução, ciência de dados e assuntos regulatórios permanecem escassas, pois os programas académicos estão atrasados em relação aos ciclos tecnológicos da indústria. Os encerramentos de laboratórios durante a pandemia limitaram a formação prática dos novos licenciados, alargando o défice de competências. Alguns fornecedores respondem com "laboratórios sombrios" que utilizam robótica e IA para fornecer rendimento de 24 horas com intervenção humana mínima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: Moléculas Grandes Impulsionam a Inovação

As moléculas grandes geraram um rápido impulso, embora as moléculas pequenas ainda detivessem 63,62% da participação no mercado de serviços de testes bioanalíticos em 2025. O segmento de moléculas grandes está a expandir-se a um CAGR de 11,12% devido a anticorpos monoclonais, proteínas de fusão e terapêuticos peptídicos que necessitam de ensaios de ligação de ligantes, testes de potência baseados em células e avaliações de imunogenicidade. Esta procura compele os laboratórios a instalar plataformas de imunoensaio Gyrolab de alto rendimento e fluxos de trabalho de espectrometria de massa por método de atributos múltiplos que identificam variantes estruturais em minutos.

A intensidade dos investimentos continua a aumentar. A WuXi AppTec, por exemplo, aumentou a capacidade de fabrico de péptidos para 32.000 L de reatores de síntese em fase sólida, sustentando um aumento nos pedidos de análise comparativa por parte dos fabricantes de biossimilares. Os patrocinadores preferem pacotes de similaridade analítica a longos estudos de eficácia, incorporando técnicas ortogonais avançadas no serviço de rotina. À medida que o pipeline se diversifica, o mercado de serviços de testes bioanalíticos dependerá fortemente de competências multidisciplinares que abrangem bioquímica, estatística e automação para corresponder à crescente complexidade.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Teste: Os Ensaios de Biomarcadores Lideram a Inovação

O trabalho de biodisponibilidade e bioequivalência representou 36,10% da receita em 2025, garantindo a conformidade regulatória para os medicamentos genéricos. No entanto, os ensaios de biomarcadores lideram o crescimento com um CAGR de 12,31%, espelhando as estratégias de medicina de precisão que aparecem em mais de 40% das aprovações recentes da FDA. Os patrocinadores solicitam cada vez mais painéis multi-ómicos que combinam proteómica, metabolómica e lipidómica para estratificar doentes, uma capacidade pioneiriada por empresas como a Dalton Bioanalytics através de ensaios de execução única que reduzem os custos e aumentam a profundidade dos dados.

A análise potenciada por IA encurta as janelas de tempo de resposta, permitindo ajustes de dose em tempo quase real em ensaios adaptativos. Os ensaios de imunogenicidade e de anticorpos neutralizantes também apresentam uma procura robusta à medida que os volumes de biológicos aumentam, exigindo limites de deteção ultrabaixos e fluxos de trabalho confirmatórios. Os estudos ADME permanecem fundamentais, mas as plataformas de alta resolução aumentam a eficiência do mapeamento de metabolitos, ancorando a sua relevância na combinação de serviços mais ampla do setor de serviços de testes bioanalíticos.

Por Usuário Final: As CDMOs Aceleram os Modelos de Parceria

As empresas farmacêuticas controlaram 55,68% da receita de 2025, mas as organizações de desenvolvimento e fabrico por contrato estão a caminho de um CAGR de 13,03% à medida que as parcerias integradas de investigação a fabrico ganham força. O modelo CRDMO da BioDuro ilustra o apelo: a descoberta unificada, analítica e o fabrico GMP reduzem os riscos de transferência de tecnologia e comprimem os prazos. As CDMOs estão a dimensionar os laboratórios bioanalíticos para apoiar os pipelines de biológicos e, por sua vez, a capturar acordos de serviço mestre plurianuais.

A WuXi Biologics relatou crescimento de receita de serviços não relacionados com a COVID-19, evidenciando a fidelidade dos compromissos integrados. Os institutos académicos e de investigação pública permanecem utilizadores de crescimento estável mas mais lento, focados na investigação translacional em vez de submissões comerciais. No geral, o tamanho do mercado de serviços de testes bioanalíticos vinculado às CDMOs irá alargar-se à medida que os patrocinadores consolidam fornecedores para responsabilidade ponta a ponta.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte gerou 41,92% da receita global em 2025, sustentada pela concentração de sedes farmacêuticas, proximidade com a FDA e extensa infraestrutura GLP. Os principais fornecedores, como a Labcorp, empregam mais de 14.000 colaboradores em laboratórios domésticos que sustentam programas de medicamentos mais vendidos. No entanto, a escassez de talentos e os elevados custos laborais pressionam as margens e impulsionam a terceirização seletiva para regiões de menor custo. As instalações canadianas complementam a capacidade dos EUA com submissões bilíngues, enquanto o impulso de nearshoring do México está a provocar novos investimentos em locais GLP alinhados com as regras de importação dos EUA.

A Europa ocupa o segundo lugar devido às coerentes diretrizes da EMA e à liderança em biossimilares. A Alemanha, a França e o Reino Unido acolhem agrupamentos de instalações de CRO e CDMO que colaboram com centros académicos, e a Eurofins Scientific, por si só, opera mais de 900 laboratórios europeus que realizam 450 milhões de testes anualmente. Após o Brexit, o Reino Unido agilizou as vias para biossimilares para manter a competitividade, demonstrando uma postura regulatória flexível que continua a atrair trabalho analítico biofarmacêutico. Os investimentos da UE em centros de fabrico biofarmacêutico e as bolsas de I&D do Horizonte Europa manterão a procura elevada. A Ásia-Pacífico representa a zona de crescimento mais rápido com um CAGR de 11,74%, impulsionada pela migração de ensaios clínicos, pela expansão da capacidade de fabrico e pelos incentivos governamentais de apoio. A China lidera os volumes de amostras à medida que as CROs locais ampliam a capacidade, enquanto o estatuto do Japão como terceiro maior mercado farmacêutico garante um fluxo constante de submissões complexas que requerem documentação bilíngue. A Coreia do Sul e Taiwan aproveitam créditos fiscais e revisões aceleradas, atraindo multinacionais que procuram recrutamento eficiente e controlo de custos. O impulso nacional da Índia para a conformidade GLP e o agrupamento de biotecnologia da Austrália diversificam as capacidades regionais. Como resultado, o mercado de serviços de testes bioanalíticos verá a receita da Ásia-Pacífico convergir com os níveis ocidentais durante a segunda metade da década.

Panorama Competitivo

O mercado apresenta fragmentação moderada, mas uma consolidação crescente à medida que a escala e os investimentos em tecnologia diferenciam os líderes. Os sistemas de espectrometria de massa de alta resolução acima de USD 500.000, associados a pessoal especializado, criam barreiras de entrada substanciais. A Eurofins Scientific exemplifica a alavancagem de escala, oferecendo mais de 200.000 ensaios validados em 61 países e completando 450 milhões de testes por ano. A atividade de aquisição centra-se em plataformas biofísicas complementares; a aquisição da Sierra Sensors pela Bruker e a aquisição da Wyatt Technology pela Waters alargam a amplitude dos serviços para biológicos terapêuticos complexos.

A direção estratégica favorece a integração vertical e a expansão regional. Os fornecedores estão a ligar a triagem de descoberta à bioanalítica regulamentada e ao controlo de qualidade comercial num único contrato para eliminar o atrito da transferência de tecnologia. Os "laboratórios sombrios" impulsionados pela robótica prometem fluxos de trabalho de 24 horas que atenuam as escassezes de cientistas e reduzem as taxas de erro. O espaço em branco permanece em nichos de multi-ómica e mineração de dados assistida por IA onde os primeiros participantes, como a Dalton Bioanalytics, operam. No geral, a competição depende da combinação de fluência regulatória, logística global e análise automatizada para apoiar os patrocinadores que navegam num panorama terapêutico mais intrincado.

Líderes do Setor de Serviços de Testes Bioanalíticos

SGS SA

Syneos Health

Charles River Laboratories

Labcorp Drug Development (Covance)

ICON plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Abril de 2025: A Thermo Fisher Scientific reportou uma receita do primeiro trimestre de 2025 de USD 10,36 bilhões com crescimento de 15%, lançando produtos inovadores incluindo o Thermo Scientific Vulcan Automated Lab para análise de semicondutores e kits de proteómica Olink Reveal para aplicações de medicina de precisão. A empresa também celebrou um Acordo de Aliança Tecnológica com o Chan Zuckerberg Institute for Advanced Biological Imaging.

- Março de 2025: A Labcorp anunciou a aquisição de ativos selecionados das empresas de serviços de testes clínicos oncológicos inovadores e correlacionados da BioReference Health, com o objetivo de melhorar o acesso a serviços laboratoriais de alta qualidade e expandir o portfólio da Labcorp em cuidados oncológicos. Espera-se que a transação gere receita anual significativa e seja concluída no segundo semestre de 2025.

- Fevereiro de 2025: A Charles River Laboratories anunciou um acordo estratégico com o Hospital Geral de Singapura para fornecer serviços de bancos de células mestras em conformidade com CGMP e serviços de testes de sequenciamento de próxima geração para células CAR-T alogénicas derivadas de sangue de cordão umbilical. Os serviços de NGS melhoram a deteção de contaminação viral em bancos de células, oferecendo opções de teste fiáveis que cumprem os requisitos regulatórios e apoiam o desenvolvimento de novas terapêuticas oncológicas.

- Janeiro de 2025: A Charles River Laboratories expandiu o seu ecossistema Apollo™ com o lançamento do Apollo para CRADL, uma plataforma baseada na nuvem concebida para melhorar os serviços de aluguer de vivários e agilizar os processos de descoberta de medicamentos em quase 30 instalações a nível global. Esta iniciativa estratégica integra vários serviços incluindo avaliações de segurança e testes de biológicos, fornecendo acesso a dados em tempo real e gestão de tarefas administrativas para acelerar os prazos de investigação.

Âmbito do Relatório Global do Mercado de Serviços de Testes Bioanalíticos

A bioanalítica envolve a medição quantitativa de xenobióticos, como medicamentos de moléculas pequenas e seus metabólitos, e de moléculas biológicas. Os serviços de testes bioanalíticos são utilizados no desenvolvimento e validação de métodos bioanalíticos robustos em fluidos corporais e amostras de tecidos. Estes testes são utilizados para apoiar os ensaios pré-clínicos e os ensaios clínicos de Fase I a Fase IV.

O mercado de serviços de testes bioanalíticos é segmentado por tipo de molécula (molécula pequena e molécula grande), por tipo de teste (estudos de biodisponibilidade e bioequivalência, farmacocinética, farmacodinâmica e outros tipos de testes) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos estimados e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima mencionados.

| Moléculas Pequenas |

| Moléculas Grandes |

| Biodisponibilidade e Bioequivalência |

| Farmacocinética |

| Farmacodinâmica |

| Absorção-Distribuição-Metabolismo-Excreção |

| Ensaios de Imunogenicidade e Anticorpos Neutralizantes |

| Ensaios de Biomarcadores e Baseados em Ómica |

| Outros Testes |

| Empresas Farmacêuticas |

| Empresas Biofarmacêuticas e de Biotecnologia |

| Organizações de Desenvolvimento e Fabrico por Contrato |

| Institutos Académicos e Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Molécula | Moléculas Pequenas | |

| Moléculas Grandes | ||

| Por Tipo de Teste | Biodisponibilidade e Bioequivalência | |

| Farmacocinética | ||

| Farmacodinâmica | ||

| Absorção-Distribuição-Metabolismo-Excreção | ||

| Ensaios de Imunogenicidade e Anticorpos Neutralizantes | ||

| Ensaios de Biomarcadores e Baseados em Ómica | ||

| Outros Testes | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas Biofarmacêuticas e de Biotecnologia | ||

| Organizações de Desenvolvimento e Fabrico por Contrato | ||

| Institutos Académicos e Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de testes bioanalíticos?

O mercado gerou USD 4,68 bilhões em 2026 e projeta-se que atinja USD 7,23 bilhões até 2031.

Qual região geográfica está a crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 11,74%, impulsionada pela migração de ensaios clínicos e reformas regulatórias.

Por que razão os ensaios de biomarcadores estão a expandir-se tão rapidamente?

As estratégias de medicina de precisão requerem perfis multi-ómicos, impulsionando a procura de ensaios de biomarcadores a um CAGR de 12,31% até 2031.

Como estão as CDMOs a influenciar o mercado?

As CDMOs integram a descoberta ao fabrico, permitindo um crescimento de CAGR de 13,03% ao oferecer responsabilidade num único contrato.

Quais são os principais desafios regulatórios?

Os padrões de validação globais divergentes e as regras de integridade de dados mais rigorosas aumentam os custos de conformidade e prolongam os prazos dos projetos.

Como é que a automação está a responder às escassezes de mão de obra?

Os "laboratórios sombrios" impulsionados pela robótica e a análise por IA proporcionam rendimento de 24 horas, reduzindo a dependência de cientistas especialistas escassos.

Página atualizada pela última vez em: