Tamanho e Participação do Mercado de Terceirização de Testes Analíticos Farmacêuticos

Visão Geral do Mercado

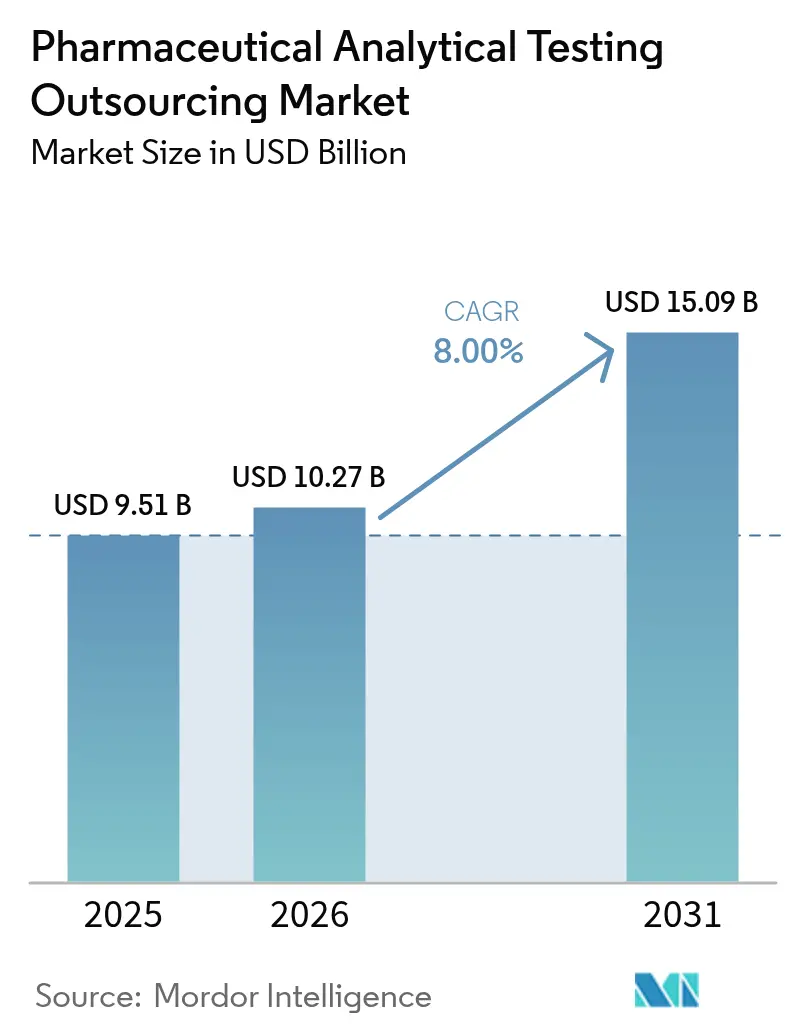

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

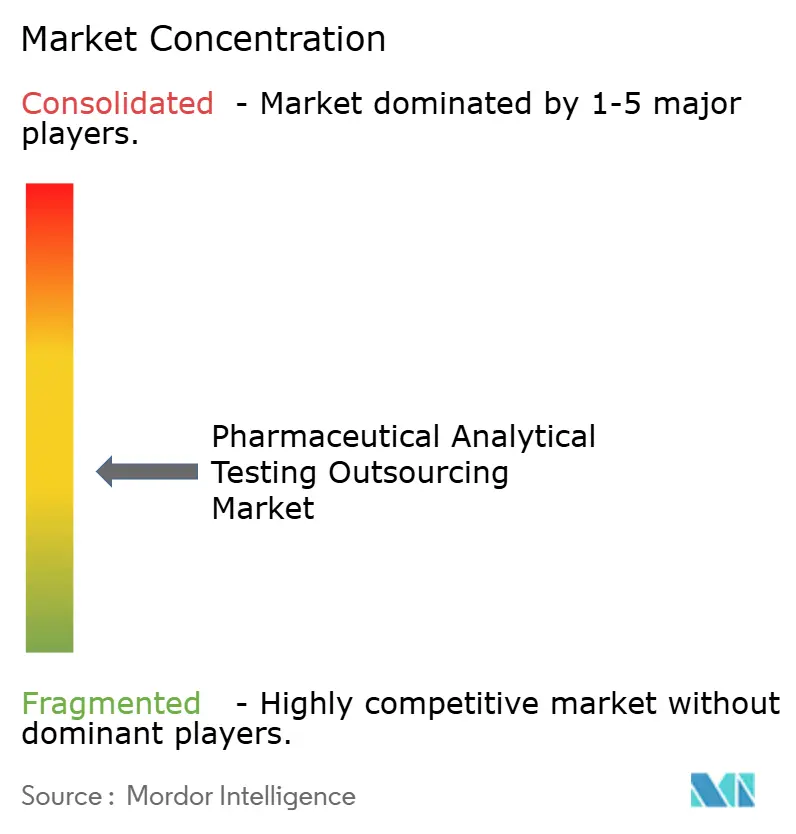

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Testes Analíticos Farmacêuticos por Mordor Intelligence

O tamanho do mercado de terceirização de testes analíticos farmacêuticos deve crescer de USD 9,51 bilhões em 2025 para USD 10,27 bilhões em 2026 e está previsto para atingir USD 15,09 bilhões até 2031 a uma CAGR de 8,00% ao longo de 2026-2031. Essa expansão é impulsionada pela rigorosa aplicação das normas cGMP, por uma rápida mudança para biológicos e pelo alinhamento regulatório crescente, que em conjunto elevam tanto o volume quanto a complexidade dos trabalhos analíticos terceirizados. Grandes e médias empresas farmacêuticas passaram a encarar laboratórios externos como parceiros estratégicos que reduzem os riscos de conformidade, injetam conhecimento especializado e proporcionam agilidade sem grandes desembolsos de capital. A pressão contínua de auditorias da FDA, exemplificada por um aumento de 17% ano a ano nas observações do Formulário 483 durante o ano fiscal de 2024, mantém a gestão da qualidade em foco acentuado, ao mesmo tempo em que abre portas para ofertas de serviços avançados, como ensaios de extraíveis e lixiviáveis e de vetores virais. Do lado da demanda, anticorpos monoclonais, terapias celulares e terapias gênicas sustentam a aceleração das cargas de trabalho bioanalíticas, enquanto, do lado da oferta, as CROs ampliam capacidade por meio de novos sites GMP, plataformas habilitadas por IA e aquisições direcionadas que ampliam o alcance geográfico e a profundidade tecnológica.

Principais Conclusões do Relatório

- Por serviços, os testes bioanalíticos lideraram o mercado com 43,78% de participação na receita em 2025 e projetam registrar a CAGR mais rápida de 12,56% até 2031.

- Por tipo de teste, os testes de química detinham 30,80% de participação em 2025, enquanto se prevê que extraíveis e lixiviáveis cresçam mais rapidamente a uma CAGR de 10,95%.

- Por fase, comercial e liberação de CQ representaram 32,05% do valor de 2025; os serviços de Fase I estão avançando a uma CAGR de 10,05% até 2031.

- Por plataforma tecnológica, os métodos baseados em cromatografia dominaram com 27,00% de participação em 2025, enquanto os bioensaios baseados em células estão se expandindo a uma CAGR de 11,22%.

- Por modelo de terceirização, os contratos de CRO de serviço completo capturaram 48,90% de participação em 2025, mas os acordos de provedor de serviços funcionais estão crescendo a uma CAGR de 9,73%.

- Por usuário final, empresas farmacêuticas e biofarmacêuticas geraram 65,70% da receita de 2025; CDMOs/CMOs representam o grupo de usuários finais de crescimento mais rápido a uma CAGR de 10,22%.

- Por geografia, a América do Norte contribuiu com a maior participação de 36,90% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Terceirização de Testes Analíticos Farmacêuticos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reforço global das normas cGMP | +1.8% | EUA, UE, Índia | Médio prazo (2-4 anos) |

| Mudança para biológicos amplia testes complexos | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Economia de custos e evitação de CAPEX para pequenas empresas farmacêuticas | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Uso crescente de protocolos de Qualidade por Design | +1.2% | EUA, UE, APAC | Médio prazo (2-4 anos) |

| Auditorias remotas habilitadas por IA | +0.9% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Convergência regulatória na ASEAN e LATAM | +1.1% | Núcleo da ASEAN, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reforço Global das Normas cGMP e Frequência de Auditorias

O escrutínio reforçado da FDA está remodelando as estratégias de conformidade, pois a agência emitiu 561 Formulários 483 no ano fiscal de 2024 com um aumento notável nas constatações de programas de estabilidade. Fabricantes, especialmente na Índia, cada vez mais encaminham amostras a laboratórios externos com históricos de inspeção impecáveis — o SGS Xangai registrou uma inspeção da FDA em 2024 com zero observações, reforçando a vantagem de credibilidade dos provedores especializados. A tendência se aprofunda à medida que o protótipo de Maturidade da Gestão de Qualidade da FDA, lançado em 2024, orienta as empresas para a validação proativa da qualidade.[1]Federal Register Staff, "Protocolo de Avaliação Voluntária do Protótipo de Maturidade da Gestão de Qualidade," Federal Register, federalregister.gov

Mudança para Biológicos Ampliando a Demanda por Testes Complexos

Os biológicos agora excedem 30% da receita de medicamentos prescritos, elevando a demanda por ensaios como potência baseada em células, imunogenicidade e depuração viral que laboratórios convencionais de moléculas pequenas não conseguem suportar economicamente. Eurofins e SGS abriram novos centros de biológicos em 2024 para acompanhar essa tendência. À medida que os pipelines de edição gênica e terapia celular amadurecem, a terceirização bioanalítica de ponta a ponta torna-se crítica tanto para grandes empresas farmacêuticas quanto para biotecnologias virtuais.

Economia de Custos e Evitação de CAPEX para Pequenas Empresas Farmacêuticas

Um único espectrômetro de massa de alta resolução pode custar USD 1 milhão, uma barreira intimidante para biotecnologias em estágio inicial. Os modelos de provedor de serviços funcionais (FSP), cuja adoção aumentou de 28% em 2018 para quase 50% em 2023, permitem que equipes enxutas acessem recursos especializados apenas quando necessário. A reestruturação da Charles River em 2025, visando USD 150 milhões em economias, sublinha como até mesmo as principais CROs precisam ajustar os modelos de entrega para atender às expectativas de clientes sensíveis ao orçamento.

Adoção Crescente de Protocolos de Qualidade por Design

Os reguladores em ambos os lados do Atlântico agora insistem que a qualidade seja incorporada nos processos, e não apenas inspecionada ao final. A atualização da EMA de 2025 sobre Q&A do ICH Q8-Q10 eleva o padrão para o entendimento de processos, o que, por sua vez, impulsiona a demanda por análises que apoiam a justificativa do espaço de design.[2]European Medicines Agency Staff, "ICH Q8, Q9 e Q10 – Perguntas e Respostas – Diretriz Científica," Agência Europeia de Medicamentos, ema.europa.eu Laboratórios terceirizados com habilidades em PAT e modelagem estatística, portanto, desfrutam de uma vantagem, especialmente após a orientação preliminar da FDA de 2025 sobre amostragem e controles em processo ter destacado a coleta de dados em tempo real.[3] Federal Register Staff, "Considerações para Cumprimento do 21 CFR 211.110; Orientação Preliminar para a Indústria; Disponibilidade," Federal Register, federalregister.gov

Análise de Impacto das Restrições do Mercado de Terceirização de Testes Analíticos Farmacêuticos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados de PI e risco cibernético | -0.8% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Escassez de talentos inflacionando os salários das CROs | -1.1% | Global, aguda nos EUA e UE | Médio prazo (2-4 anos) |

| Lei BIOSECURE dos EUA pode restringir laboratórios baseados na China | -0.9% | Centrado nos EUA, cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Gargalo de capacidade para ensaios de vetor viral/biológicos | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados de PI e Risco Cibernético

Os desenvolvedores de medicamentos classificam a segurança cibernética ao lado da capacidade científica ao selecionar novos parceiros, pois a adoção da nuvem amplia a superfície de ataque. A Lei Antissabotagem da China de 2024 adiciona mais incerteza ao ampliar a supervisão estatal do tratamento de dados, levando alguns auditores europeus a pausar as inspeções no local.

Escassez de Talentos Inflacionando os Salários das CROs

As necessidades de análises avançadas exigem cientistas de dados fluentes em Python e R, mas tal expertise é escassa. As CROs, portanto, aumentam os salários e investem em academias internas, o que infla as bases de custos e, em última análise, os preços. Pesquisas do setor mostram que as lacunas de talentos são mais agudas nas funções de automação e segurança cibernética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Terceirização de Testes Analíticos Farmacêuticos

Por Serviços:

Testes Bioanalíticos Dominam a Expansão de Terapêuticos ComplexosOs testes bioanalíticos geraram 43,78% da receita de 2025, confirmando seu status como o elemento central do mercado de terceirização de testes analíticos farmacêuticos. A CAGR de 12,56% do segmento até 2031 reflete a demanda crescente por ensaios de ligação a ligantes, testes funcionais baseados em células e caracterização de vetores virais que acompanham os pipelines de anticorpos monoclonais e terapias celulares. O desenvolvimento e a validação de métodos continuam a ancorar os programas de fase inicial, enquanto os testes de estabilidade permanecem indispensáveis para decisões de prazo de validade. A aplicação da USP 1663/1664 impulsiona as atribuições de extraíveis e lixiviáveis para crescimento de dois dígitos, e os serviços de consultoria florescem à medida que os patrocinadores buscam estratégias integradas em vez de execuções transacionais de amostras.

Os patrocinadores farmacêuticos reconhecem que construir suítes bioanalíticas internas comparáveis consumiria anos e capital que preferem canalizar para ativos clínicos. As parcerias da Eurofins em 2024 com biotecnologias de médio porte ilustram como as grandes CROs agora empacotam design de protocolo, transferência de ensaio e redação regulatória sob um mesmo teto. Como resultado, os fluxos de trabalho bioanalíticos consistentemente se classificam entre os primeiros candidatos para externalização tanto em estruturas FSP quanto em estruturas baseadas em projetos, preservando a capacidade interna para gestão de propriedade intelectual e estratégia clínica.

Por Tipo de Teste:

Liderança em Testes de Química Enfrenta Ruptura por E&LOs ensaios químicos tradicionais — identidade, pureza, solventes residuais — ainda detinham 30,80% de participação em 2025, mas o crescimento estagnou. Em contraste, extraíveis e lixiviáveis apresentaram uma perspectiva de CAGR de 10,95%, sinalizando como o escrutínio sobre fechamento de recipientes tornou-se crítico nos programas de biológicos. Microbiologia, qualificação de matérias-primas e dissolução permanecem essenciais para comprimidos e genéricos, mas sua expansão fica aquém do mercado geral de terceirização de testes analíticos farmacêuticos.

O histórico de trinta anos da Intertek em E&L, construído em torno de triagens por LC-MS/MS e avaliações de risco toxicológico, exemplifica a especialização agora valorizada pelos patrocinadores. A quantificação precisa de aditivos, oligômeros e resíduos de silicone não é mais opcional nos lançamentos parenterais, levando os laboratórios de química a diversificar ou arriscarem a comoditização. Consequentemente, vários provedores de médio porte estão investindo em técnicas hiphenadas, como GC-MS/MS, para permanecerem relevantes em meio a testes de biológicos de maior margem.

Por Fase:

Domínio da Liberação Comercial de CQ Desafiado pela Aceleração da Fase IA liberação comercial/CQ representou 32,05% do tamanho do mercado de terceirização de testes analíticos farmacêuticos em 2025, refletindo os volumes rotineiros de testes de lotes. No entanto, os serviços de Fase I se expandirão mais rapidamente, a uma CAGR de 10,05%, impulsionados por rodadas de financiamento de biotecnologia e programas de vias aceleradas. O suporte à descoberta e a toxicologia pré-clínica permanecem estáveis à medida que os patrocinadores percebem que análises abrangentes em fases iniciais mitigam o desgaste nas fases tardias.

A ascensão do Reino Unido como um centro para estudos de desafio humano oferece um vislumbre de como os ensaios de fase inicial de alto ritmo dependem de laboratórios externos ágeis que podem fornecer resultados em 24 horas para os endpoints de FC. Na outra extremidade, os testes comerciais permanecem enraizados em acordos de serviços-mestre plurianuais que favorecem provedores com presença global e instrumentação redundante, garantindo a continuidade dos negócios e a confiança regulatória.

Por Plataforma Tecnológica:

Liderança em Cromatografia Enfrenta Inovação Baseada em CélulasAs plataformas de cromatografia detinham 27,00% das receitas de 2025, um testemunho de sua versatilidade em APIs. No entanto, os bioensaios baseados em células crescerão a uma CAGR de 11,22% à medida que os reguladores exigem leituras do mecanismo de ação para biológicos. A espectrometria de massa permanece indispensável para a elucidação estrutural, enquanto os imunoensaios e o PCR sustentam a liberação e os testes de potência de biológicos.

A introdução de sistemas de cultura celular totalmente automatizados habilitados por IA, como o CellXpress.ai, reduz a variabilidade dos ensaios e aumenta o rendimento, fornecendo às CROs novos alavancas de diferenciação. Avanços paralelos em microfluídica permitem ensaios multiplexados que encurtam os cronogramas de desenvolvimento e reduzem o consumo de amostras. Em conjunto, essas inovações intensificam a corrida para agrupar tecnologias ortogonais — cromatografia para impurezas, bioensaios celulares para função — dentro de pacotes de dados unificados.

Por Modelo de Terceirização:

Estabilidade de CRO de Serviço Completo Encontra Inovação em FSPOs contratos de serviço completo detinham 48,90% de participação em 2025, favorecidos por grandes empresas farmacêuticas que buscam responsabilidade em um único ponto. Ainda assim, as estruturas de provedor de serviços funcionais registrarão uma CAGR de 9,73% à medida que patrocinadores menores selecionam expertise sem sobrecarga. A penetração do FSP já supera 45% entre os programas de Fase II/III para biotecnologias emergentes, onde a disciplina orçamentária é primordial.

As CROs remodelarão os P&Ls internos para acomodar as margens mais baixas do FSP, frequentemente apoiando-se em automação e centros de entrega próximos. O Clinical Leader relata que muitos provedores legados agora dividem as unidades operacionais em grupos ágeis dedicados a funções únicas — validação de métodos, estabilidade ou E&L — espelhando a demanda dos clientes por granularidade.

Por Usuário Final:

Empresas Farmacêuticas Lideram Enquanto CDMOs AceleramEmpresas farmacêuticas e biofarmacêuticas geraram 65,70% da receita de 2025. No entanto, CDMOs/CMOs superarão a uma CAGR de 10,22% à medida que a terceirização da fabricação aumenta e as análises vinculadas à produção migram de forma correspondente. Os pacotes híbridos de fabricação-teste atraem patrocinadores que buscam transferência de tecnologia contínua e nós de cadeia de suprimentos reduzidos.

Os CMOs comandarão mais da metade da capacidade global de biológicos até 2028, sublinhando o mutualismo entre a produção de substâncias medicamentosas em larga escala e o CQ externo. As biotecnologias virtuais e as spin-offs acadêmicas dependem quase inteiramente de laboratórios externos, transformando a precisão em pequenos lotes em um nicho comercial para CROs regionais que oferecem níveis de serviço premium.

Análise Geográfica

Mercado de Terceirização de Testes Analíticos Farmacêuticos na América do Norte

A América do Norte contribuiu com 36,90% do valor de 2025, ancorada pela rigorosa supervisão da FDA e por um denso ecossistema de OPCs que se estende de Boston a San Diego. As deliberações em curso sobre a Lei BIOSECURE obrigam os patrocinadores sediados nos Estados Unidos a remapear suas cadeias de fornecimento para longe da China, direcionando o tráfego de curto prazo para laboratórios domésticos e canadenses, mesmo a custos unitários mais elevados. O corredor Ontário-Quebec do Canadá beneficia-se da proximidade e do alinhamento das normas de BPF, enquanto os clusters de Baja e Jalisco, no México, absorvem estudos de estabilidade em fases avançadas graças a equipes bilíngues e preços competitivos.

Mercados Europeus em Sentido Amplo

A Europa permanece como a segunda maior região. Alemanha e Reino Unido sustentam a demanda por meio de alta intensidade em P&D e extensos pipelines clínicos. A atualização de 2025 da EMA sobre conformidade com ICH Q8-Q10 impulsiona a penetração de análises habilitadas por PAT, que os menores fornecedores continentais correm para adotar. O Sul da Europa ganha terreno por meio do crescente volume de biossimilares, com a região da Lombardia, na Itália, expandindo o quadro de laboratórios úmidos em dígitos médios. A Suíça e os países nórdicos retêm projetos de alto valor, particularmente ensaios personalizados de terapia celular, onde as expectativas regulatórias se alinham com suas avançadas redes hospitalares.

Mercado de Terceirização de Testes Analíticos Farmacêuticos na Ásia-Pacífico

A Ásia-Pacífico é o claro motor de crescimento, com projeção de CAGR de 10,12% até 2031. A China continua a abrigar a maior base instalada de laboratórios, porém as pressões geopolíticas incentivam os patrocinadores dos Estados Unidos e da União Europeia a buscar fontes secundárias na Índia, em Singapura e na Austrália. O Genome Valley de Hyderabad, na Índia, que abriga novos laboratórios de vetores virais, capta contratos deixados por clientes que saem da China. Enquanto isso, o Comitê Diretor de Harmonização Regulatória da ASEAN simplifica os formatos de dossiê, reduzindo os prazos de lançamento na Malásia, em Singapura e nas Filipinas. Japão e Coreia do Sul concentram-se em biológicos de alta complexidade, aproveitando a liderança doméstica em automação e robótica para garantir projetos premium.

Mercado de Terceirização de Testes Analíticos Farmacêuticos na América do Sul e no Oriente Médio e África

Outras regiões — América do Sul, Oriente Médio e África — compõem uma fatia menor, porém crescente, à medida que os incentivos à fabricação local se expandem. A reforma de BPF do Equador em 2025 exemplifica como normas modernizadas podem atrair fluxos internacionais, desde que os laboratórios consigam documentar equivalência global.

Panorama regulatório

Os requisitos regulatórios para análises farmacêuticas terceirizadas estão cada vez mais vinculados a expectativas harmonizadas e baseadas no ciclo de vida para o desenvolvimento e validação de métodos nos principais mercados. A ICH Q2(R2) (Validação de Procedimentos Analíticos) e a ICH Q14 (Desenvolvimento de Procedimentos Analíticos) entraram em vigor em junho de 2024, direcionando patrocinadores e laboratórios contratados para validação baseada em risco, perfis-alvo analíticos predefinidos e estratégias de controle mais robustas. Como resultado, os testes terceirizados apresentam maiores expectativas de documentação e requisitos mais rígidos de integridade de dados.

Na União Europeia, a EMA colocou em vigor, em janeiro de 2026, a Revisão 3 de sua diretriz sobre testes de estabilidade para variações de autorização de comercialização, elevando as expectativas de evidência de estabilidade para mudanças pós-aprovação e aumentando a utilidade dos programas de estabilidade terceirizados para pacotes de variação em conformidade. A EMA também adotou uma diretriz revisada sobre a química de substâncias ativas em fevereiro de 2026, com data de vigência em 1º de setembro de 2026, o que elevou o padrão de conformidade para análises de CMC de substâncias ativas e justificativas de métodos associadas. Nos Estados Unidos, o FDA finalizou, em fevereiro de 2026, uma norma revogando o 21 CFR 2.19, eliminando a exigência formal de recorrer, por padrão, a métodos específicos da AOAC International em determinados contextos de fiscalização, o que apoia a modernização das abordagens de métodos analíticos quando cientificamente justificadas e adequadamente validadas.

Análise da cadeia de valor

A cadeia de valor começa com os patrocinadores (empresas farmacêuticas e biofarmacêuticas, biotechs virtuais e CDMOs/CMOs) definindo requisitos de CMC e bioanalíticos ao longo do desenvolvimento e da liberação comercial/QC, transferindo então métodos, padrões de referência e amostras para os prestadores terceirizados. CROs e laboratórios analíticos especializados realizam desenvolvimento e validação de métodos, testes de liberação de rotina e estabilidade, e trabalhos bioanalíticos complexos, incluindo ensaios de potência baseados em células e extraíveis e lixiviáveis, apoiados por fornecedores de instrumentos e consumíveis, fornecedores de LIMS e eQMS, e provedores de logística para transporte controlado de amostras. Os dados analíticos alimentam então as atividades de submissão regulatória e gestão do ciclo de vida, com entregáveis formatados conforme as expectativas do Documento Técnico Comum, incluindo as seções 3.2.S.4.3 do CTD para substâncias medicamentosas e 3.2.P.5.3 para produtos medicamentosos.

A harmonização regulatória sob a ICH Q2(R2) e a ICH Q14 aumenta o valor agregado de laboratórios capazes de oferecer suporte à validação adequada à fase e de defender decisões sobre o ciclo de vida do método durante inspeções e revisões de dossiês. A capacitação digital também funciona como camada de conexão entre parceiros, à medida que os prestadores investem em automação e fluxos de dados habilitados por IA para reduzir os ciclos de qualificação de fornecedores e auditoria e diminuir atritos nas transferências de documentação. A cadeia também está sendo remodelada por consolidações e adições de capacidade em áreas de alta complexidade, incluindo a aquisição pela Labcorp de um portfólio de ensaios de oncologia da BioReference Health em março de 2025, e a aquisição pela Pace Life Sciences do Centro de Excelência em Serviços Analíticos de Pequenas Moléculas da Catalent em Research Triangle Park, Carolina do Norte, em setembro de 2024.

Cenário Competitivo

O mercado de terceirização de testes analíticos farmacêuticos apresenta uma estrutura moderadamente consolidada. SGS, Eurofins e Labcorp são os principais players, enquanto mais de 300 provedores regionais atendem à demanda de nicho ou local. A aquisição de USD 4,1 bilhões da Thermo Fisher Scientific da unidade de purificação e filtração da Solventum em 2025 sublinha a corrida para garantir ativos avançados de bioprocessamento que se complementam com os serviços analíticos.

A expansão estratégica concentra-se na capacidade de biológicos e nos sistemas digitais de qualidade. A plataforma de auditoria baseada em nuvem e habilitada por IA da Eurofins encurta os ciclos de qualificação de fornecedores, um diferencial crítico para biotecnologias com restrições de tempo. A SGS está ampliando o controle de qualidade de vetores virais em Lincolnshire e Xangai, abordando as escassezes apontadas pelos patrocinadores de terapia celular. A aquisição de ensaios oncológicos da Labcorp da BioReference Health em março de 2025 fortalece ainda mais as análises de ponta a ponta para medicamentos contra o câncer.

Os entrantes de médio porte ganham tração ao oferecer expertise boutique — análise de carboidratos complexos, caracterização de oligonucleotídeos ou testes de dispositivos de inalação — frequentemente aproveitando vínculos acadêmicos ou financiamento regional por meio de subsídios. Ainda assim, a resiliência cibernética e a atração de talentos permanecem como pontos críticos de vulnerabilidade, levando vários independentes europeus a formar alianças para serviços compartilhados de segurança de TI.

Líderes do Setor de Terceirização de Testes Analíticos Farmacêuticos

SGS SA

Eurofins Scientific

Pace Analytical Services, Inc.

Labcorp

Intertek Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Terceirização de Testes Analíticos Farmacêuticos

- SGS

- Eurofins

- LabCorp

- Pace Analytical Services

- Intertek Group

- Thermo Fisher Scientific

- WuXi App Tec

- Charles River

- Boston Analytical

- West Pharmaceutical Services

- Element Materials Technology

- Merck

- KCAS Bio

- BioAgilytix

- Anapharm Bioanalytics

- Syngene International

- ICON

- IQVIA Labs

- Alcami Corp

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante é a ampliação de capacidade regulada para modalidades de alta complexidade e os ensaios mais escrutinados pelos reguladores, incluindo potência baseada em células, depuração viral e caracterização avançada de impurezas alinhada aos ciclos de vida da ICH Q2(R2) e ICH Q14. Os patrocinadores que aumentam a exposição a biológicos e conduzem programas acelerados estão escolhendo parceiros capazes de combinar plataformas ortogonais, como cromatografia, espectrometria de massa de alta resolução e métodos moleculares, com pacotes de dados robustos e adequados para submissões globais. Isso cria espaço para as CROs industrializarem esses fluxos de trabalho mantendo a defensabilidade dos métodos.

A infraestrutura de liberação comercial e estabilidade também representa uma oportunidade, já que a proximidade geográfica com a fabricação e as expectativas regulatórias da UE/EUA moldam as decisões de terceirização. Em julho de 2026, a Merck KGaA inaugurou uma nova instalação de testes BioReliance de 2.000 metros quadrados e 25 milhões de euros em Darmstadt, Alemanha, para testes de estabilidade em conformidade com as BPF e liberação comercial de substâncias e produtos medicamentosos, reforçando o investimento em capacidade próxima ao mercado e pronta para inspeção, capaz de absorver a demanda de patrocinadores e CDMOs. Ao mesmo tempo, a consolidação e a expansão dos escopos de prestadores de serviço completo estão ampliando os pacotes de terceirização endereçáveis que conectam análises de desenvolvimento inicial com programas de liberação de QC em estágio avançado e estabilidade.

Desenvolvimento Recente do Setor no Mercado de Terceirização de Testes Analíticos Farmacêuticos

- Julho de 2026: A Eurofins Scientific concordou em adquirir o negócio de Serviços de Testes em Ciências da Vida na América do Norte da Element Materials Technology Group Limited, por um valor empresarial de 400 milhões de dólares americanos. O negócio amplia a escala da Eurofins em testes regulados de ciências da vida na América do Norte e reforça sua capacidade de oferecer cobertura mais ampla de testes analíticos para clientes farmacêuticos e de biotecnologia.

- Maio de 2026: A SGS adquiriu a Keystone Bioanalytical, provedora sediada em Filadélfia focada em testes bioanalíticos em conformidade com as BPL para pequenas e grandes moléculas. A aquisição amplia a presença bioanalítica da SGS na América do Norte e apoia fluxos de trabalho de testes de desenvolvimento de medicamentos de ponta a ponta, em um contexto em que patrocinadores estão consolidando seus painéis de fornecedores.

- Março de 2025: A Labcorp concluiu a compra dos ativos de testes de oncologia da BioReference Health. As capacidades adicionais de ensaios de oncologia ampliam o menu de testes especializados da Labcorp e reforçam ofertas integradas que conectam o suporte ao desenvolvimento clínico com serviços analíticos regulados.

Mercado de Terceirização de Testes Analíticos Farmacêuticos Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange a receita obtida por prestadores terceirizados que realizam testes analíticos para produtos farmacêuticos e biofarmacêuticos, ao longo das etapas de desenvolvimento e comercialização. Inclui serviços de laboratório terceirizados usados para gerar evidências de qualidade, identidade, pureza e segurança necessárias para liberação e submissões regulatórias.

Exclusões de escopo: testes internos realizados dentro dos laboratórios dos fabricantes de medicamentos, diagnósticos hospitalares de rotina e testes de eficácia clínica são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Serviços

- Testes Bioanalíticos

- Clínicos

- Não Clínicos

- Desenvolvimento e Validação de Métodos

- Extraíveis e Lixiviáveis

- Métodos de Impurezas

- Consultoria Técnica

- Testes de Estabilidade

- Substância Medicamentosa

- Acelerado/Fotoestabilidade

- Outros Serviços

- Testes Bioanalíticos

- Por Tipo de Teste

- Testes de Química

- Testes Microbiológicos

- Extraíveis e Lixiviáveis

- Testes de Matérias-Primas e Excipientes

- Dissolução e Desintegração

- Outros Tipos de Teste

- Por Fase

- Descoberta e Pré-Clínica

- Fase I

- Fase II

- Fase III

- Comercial/Liberação de CQ

- Por Plataforma Tecnológica

- Baseado em Cromatografia

- Espectrometria de Massa

- Espectroscopia (UV/IR/RMN)

- Bioensaios Baseados em Células

- Imunoensaios Moleculares/PCR, ELISA

- Por Modelo de Terceirização

- CRO de Serviço Completo

- Provedor de Serviços Funcionais (FSP)

- Baseado em Projeto (à la carte)

- Por Usuário Final

- Empresas Farmacêuticas e Biofarmacêuticas

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs/CMOs)

- Biotecnologia Virtual/Pequena

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com o mapeamento de onde o trabalho analítico terceirizado é acionado no ciclo de vida do produto, e o que os reguladores normalmente esperam ver no pacote de dados. Usamos referências públicas e oficiais, como páginas de orientação do FDA e comunicações de inspeção, capítulos gerais da USP, diretrizes de qualidade da ICH e materiais de qualidade e BPF da EMA, para fundamentar o escopo e a terminologia dos testes. Sinais de pipeline e aprovação foram verificados usando fontes como o ClinicalTrials.gov e bancos de dados públicos de aprovação de medicamentos, e depois cruzados com relatórios anuais, apresentações a investidores e comunicados de imprensa de prestadores de serviço e empresas patrocinadoras.

Para tornar o modelo prático, também extraímos dados de apoio de assinaturas pagas que rastreiam finanças e inteligência de empresas, bancos de dados de patentes, e notícias e informações financeiras. Quando relevante, revisamos o contexto público de comércio e fabricação por meio de fontes como o UN Comtrade e estatísticas da OCDE para verificar a coerência da atividade regional. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para verificar qual parcela dos gastos com testes analíticos é, de fato, terceirizada, como os preços normalmente variam de acordo com a complexidade do teste e onde as restrições de capacidade aparecem na prática. Conversamos com uma combinação de equipes de qualidade e CMC do lado dos patrocinadores, líderes de terceirização e compras, e prestadores de serviços de testes nas principais regiões, de modo que as premissas pudessem ser corrigidas antes do fechamento dos totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos C-level: 17% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 25% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 58% | Américas: 26% |

Dimensionamento e Previsão de Mercado

Nossa construção de mercado começa com uma abordagem top-down, na qual o conjunto de demanda é reconstruído a partir dos pontos de contato de testes terceirizados ao longo do desenvolvimento e do fornecimento comercial, e depois filtrado pela parcela normalmente alocada a laboratórios externos. Para manter os totais realistas, verificações seletivas bottom-up são realizadas em paralelo, como o preço amostrado por teste multiplicado pelos volumes anuais estimados de testes para fluxos de trabalho comuns, e consolidações de receita a partir de um conjunto representativo de prestadores que divulgam linhas de serviço intensivas em testes.

As entradas que mais diretamente movem o modelo incluem a combinação de programas de pequenas moléculas versus biológicos, o ritmo da atividade clínica em estágio avançado, os volumes de estudos de estabilidade vinculados ao throughput de lotes, a intensidade de testes impulsionada por exigências regulatórias (por exemplo, validação de métodos e monitoramento de impurezas), e a taxa de adoção de pacotes de maior complexidade, como extraíveis e lixiviáveis. Os preços são tratados como uma faixa, e não como um ponto único, já que o desenvolvimento de métodos, a química compendial, a microbiologia e o trabalho especializado com impurezas não se movem de forma alinhada entre si. Para previsões, usamos principalmente análise de cenários, em que o caso-base é orientado por expectativas de especialistas sobre conversão de pipeline, preferência por terceirização e adições de capacidade laboratorial, e depois testado sob estresse com trajetórias mais rápidas e mais lentas de crescimento regulatório e de biológicos. Quando faltam pontos de referência bottom-up para geografias menores, preenchemos as lacunas usando indicadores de atividade regional dos patrocinadores e depois reverificamos o gasto implícito por programa com o retorno das entrevistas.

Validação de Dados e Ciclo de Atualização

Após a primeira execução do modelo, os resultados são triangulados com sinais independentes, como planos visíveis de expansão de capacidade laboratorial, o comportamento de terceirização dos patrocinadores relatado nas entrevistas, e o gasto implícito em testes por programa de desenvolvimento e por lote comercial. Verificações de variância são realizadas em múltiplos níveis, incluindo tipo de serviço, região e composição de usuários finais, e saltos incomuns são sinalizados para uma segunda revisão.

Antes da aprovação final, outro analista reproduz os cálculos usando as mesmas entradas para confirmar que o resultado é repetível, e um novo contato é acionado quando uma premissa-chave muda ou uma lacuna permanece sem solução. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais capazes de alterar a demanda ou os preços. Imediatamente antes da entrega, realizamos uma passagem final para garantir que as atualizações públicas mais recentes foram refletidas.

Dimensionamento do Mercado de Terceirização de Testes Analíticos Farmacêuticos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a terceirização de testes analíticos farmacêuticos frequentemente não coincidem, pois cada publicador delimita a fronteira do serviço de forma diferente e depois faz suas próprias escolhas quanto ao ano, preços e o que é contabilizado como trabalho terceirizado. As diferenças também surgem quando uma estimativa se apoia mais em divulgações de receita, enquanto outra se apoia em indicadores de demanda vinculados à atividade de desenvolvimento.

Os principais fatores de discrepância que observamos são se serviços adjacentes (como consultoria de qualidade mais ampla ou suporte à fabricação) estão agrupados no número, como os testes especializados, como extraíveis e lixiviáveis, são tratados, e quais premissas de inflação e conversão cambial são usadas para converter a receita regional em dólares americanos. Algumas fontes também relatam uma janela de previsão mais curta ou uma premissa de utilização mais agressiva, o que pode inflacionar a taxa de execução de curto prazo. Quando o escopo é mantido apenas nos serviços analíticos terceirizados e o modelo é atualizado com verificações de composição de serviços e preços por região, a dispersão diminui, que é a abordagem aplicada aqui, e depois confirmada por meio de verificações de atualização e anomalias ao final, pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,51 bilhões de dólares americanos (2025) | |

| Editora do Setor A | 2,64 bilhões de dólares americanos (2023) | Utiliza um ano-base anterior e parece aplicar uma captação de receita mais restrita, o que pode subestimar os testes terceirizados globais vinculados a cargas de trabalho de qualidade em estágio avançado e comercial. |

| Publicação Setorial B | 8,30 bilhões de dólares americanos (2023) | Apresenta um valor de destaque sem inclusões claras de serviços, composição regional ou lógica de preços, o que pode alterar os totais dependendo de os testes especializados e os pacotes totalmente terceirizados serem plenamente contabilizados. |

A tabela mostra que a dispersão é explicada principalmente pela escolha do ano-base, por quanto do pacote de testes terceirizados é incluído, e pela transparência com que são tratadas a conversão em dólares americanos e as premissas de preços. Mantemos o número rastreável a gatilhos de demanda, como a intensidade de testes clínicos e comerciais, e depois o reconciliamos com sinais de receita do lado dos prestadores, para que os clientes possam reexecutar a lógica conforme as entradas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terceirização de testes analíticos farmacêuticos?

O mercado é avaliado em USD 10,27 bilhões em 2026 e está projetado para atingir USD 15,09 bilhões até 2031.

Qual segmento de serviço gera a maior receita?

Os testes bioanalíticos lideram com 43,78% de participação em 2025 e também são o segmento de crescimento mais rápido a uma CAGR de 12,56%.

Por que os testes de extraíveis e lixiviáveis estão ganhando impulso?

Requisitos mais rígidos da USP 1663/1664 e o aumento nas embalagens de biológicos impulsionam uma CAGR de 10,95% para este tipo de teste.

Como a Lei BIOSECURE dos EUA afetará as estratégias de terceirização?

Os patrocinadores dos EUA que recebem fundos federais devem eliminar as parcerias com laboratórios chineses até 2032, levando à diversificação para a Índia, Sudeste Asiático e provedores domésticos.

Quais vantagens os modelos de provedor de serviços funcionais oferecem aos patrocinadores?

Os modelos FSP oferecem flexibilidade e controle de custos, permitindo que os patrocinadores terceirizem funções específicas — como validação de métodos — sem se comprometer com contratos de serviço completo.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico está se expandindo a uma CAGR de 10,12%, impulsionada pela convergência regulatória, expansão da capacidade de fabricação e estruturas de custos competitivas.

Página atualizada pela última vez em: