Tamanho e Participação do Mercado de Veículos Aéreos Não Tripulados Alvo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

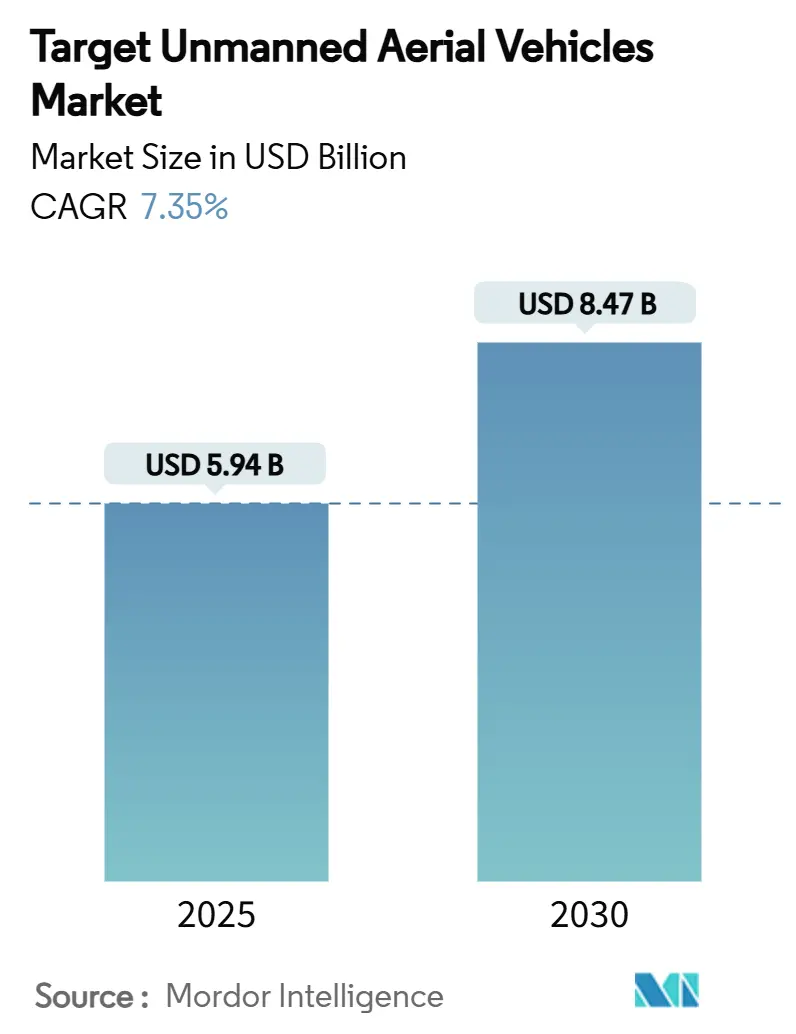

| Tamanho do Mercado (2025) | 5.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Aéreos Não Tripulados Alvo por Mordor Intelligence

O tamanho do mercado de veículos aéreos não tripulados alvo é avaliado em USD 5,94 bilhões em 2025 e tem previsão de atingir USD 8,47 bilhões até 2030, avançando a um CAGR de 7,35%. O aumento do financiamento para sistemas autônomos de baixo custo no âmbito da Iniciativa Replicator do Departamento de Defesa dos Estados Unidos ancora a demanda de curto prazo, enquanto impulsos comparáveis de modernização na Europa e na Ásia-Pacífico sustentam o crescimento de longo prazo.[1]Fonte: Departamento de Defesa dos Estados Unidos, "Ficha Informativa da Iniciativa Replicator," defense.gov Os ministérios da defesa estão redirecionando recursos de missões caras com aeronaves tripuladas para plataformas alvo realistas e de menor custo, expandindo os pipelines de aquisição além das forças aéreas tradicionais. Os fabricantes capazes de combinar desempenho supersônico, assinaturas furtivas e cargas úteis modulares estão conquistando contratos-quadro plurianuais, especialmente para simulação de ameaças em enxame e de quinta geração. Ao mesmo tempo, os mandatos de sustentabilidade e as pressões logísticas de combustível aceleram o interesse em conceitos de propulsão elétrica e híbrida, ampliando a base de clientes endereçável para o mercado de veículos aéreos não tripulados alvo.

Principais Conclusões do Relatório

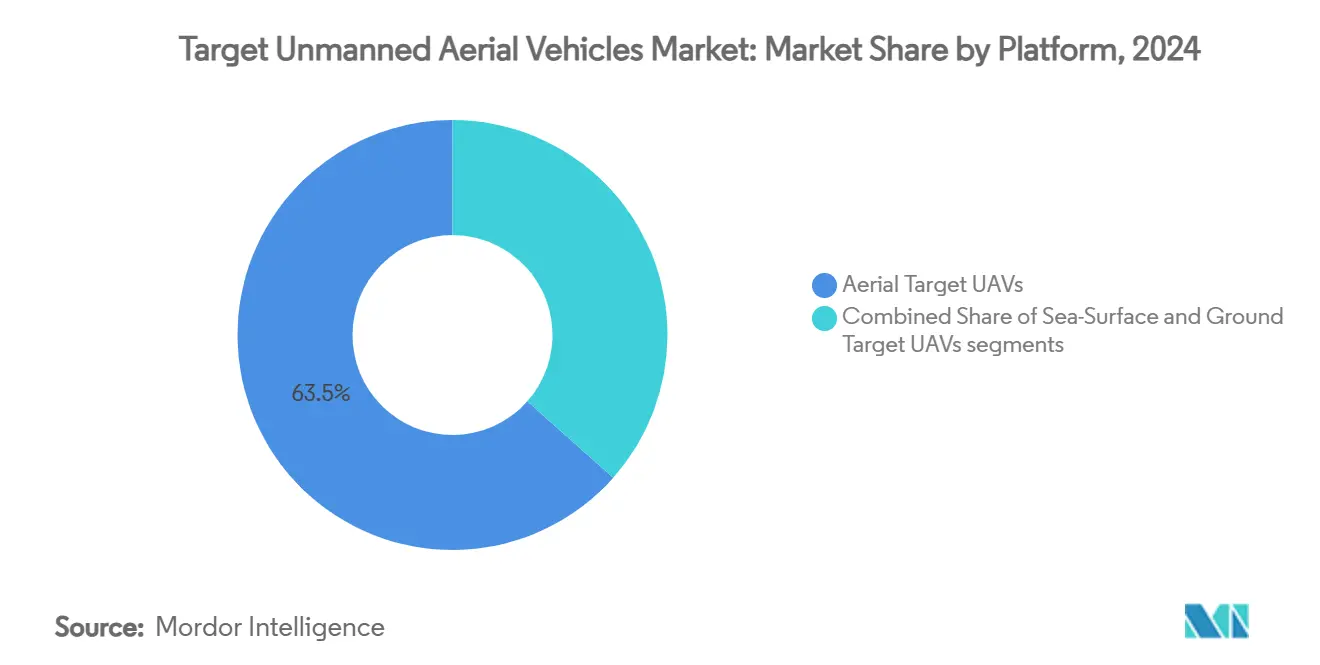

- Por plataforma, os UAVs alvo aéreos lideraram com 63,45% da participação do mercado de veículos aéreos não tripulados alvo em 2024, enquanto os UAVs alvo marinhos têm projeção de expansão a um CAGR de 8,78% até 2030.

- Por tipo de motor, os sistemas de turbojato responderam por 44,70% do tamanho do mercado de veículos aéreos não tripulados alvo em 2024, enquanto a propulsão elétrica/híbrida avança a um CAGR de 10,30% até 2030.

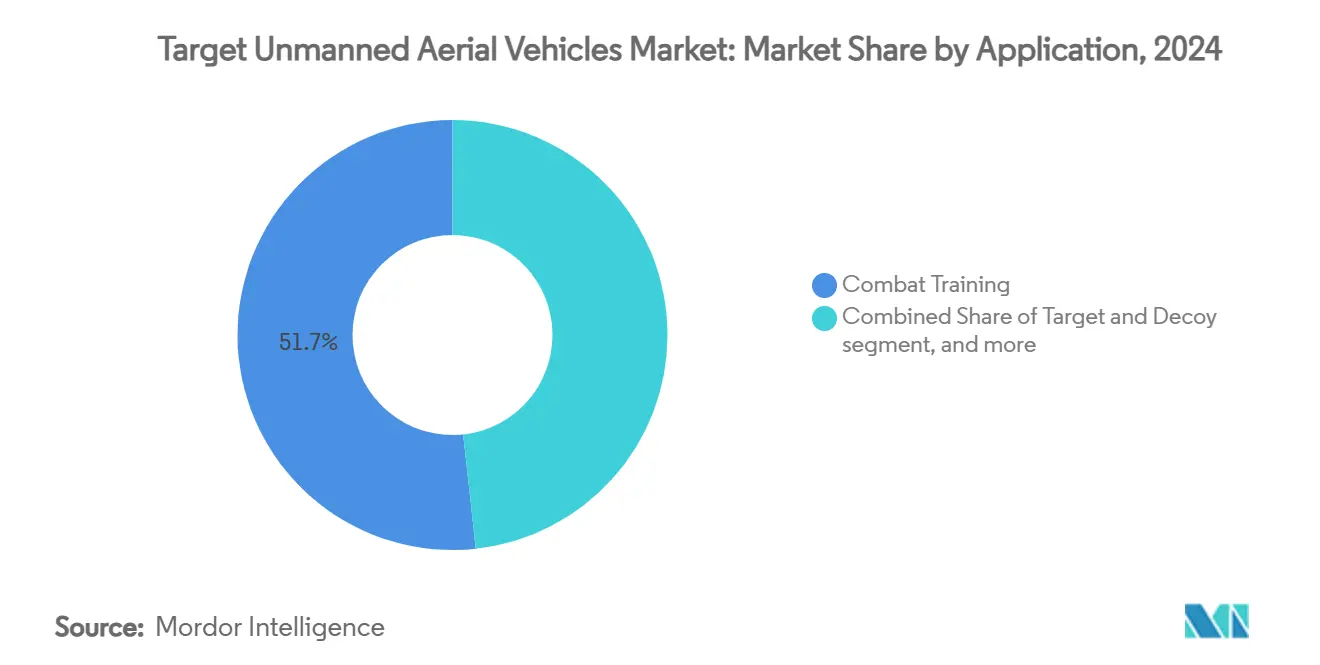

- Por aplicação, o treinamento de combate deteve 51,72% da participação de receita em 2024; as aplicações de aquisição de alvos exibem o maior CAGR projetado de 9,24% durante 2025-2030.

- Por alcance, as plataformas de médio alcance capturaram 49,10% do tamanho do mercado de veículos aéreos não tripulados alvo em 2024, enquanto os sistemas de curto alcance estão definidos para crescer a um CAGR de 8,35%.

- Por modo de operação, os sistemas pilotados remotamente detiveram uma participação de 64,78% em 2024, porém as plataformas autônomas registraram o CAGR mais rápido de 10,74% à medida que o treinamento habilitado por IA se tornou mainstream.

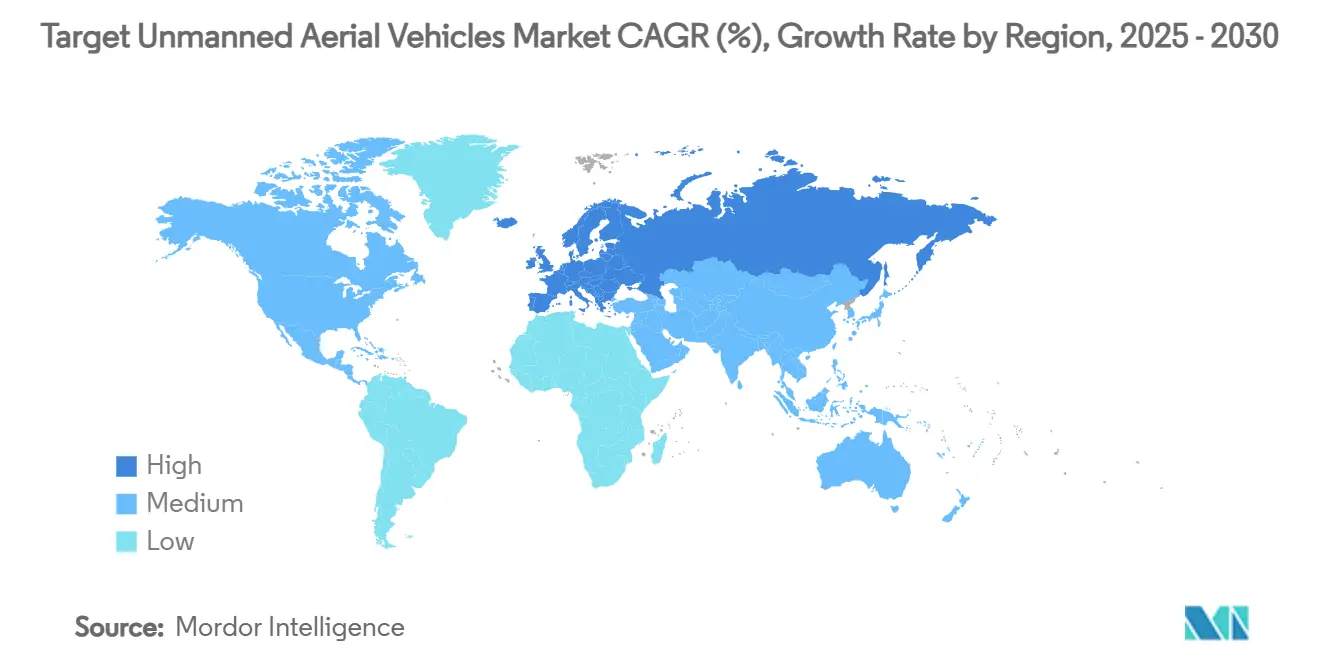

- Por geografia, a América do Norte dominou com uma participação de 41,54% em 2024, enquanto a Europa é a região de crescimento mais rápido, com um CAGR de 7,98% até 2030.

Tendências e Perspectivas do Mercado Global de Veículos Aéreos Não Tripulados Alvo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos exercícios de treinamento com fogo real usando alvos aéreos de alta velocidade | +1.2% | Global, América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos orçamentos de defesa para simulação realista de ameaças | +1.8% | Global, mais forte na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de aeronaves de 5ª geração impulsionando a demanda por alvos com capacidade furtiva | +1.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de UAVs alvo descartáveis em enxame para treinamento contra enxames | +0.9% | Global, adoção inicial pela OTAN | Médio prazo (2-4 anos) |

| Mudança para replicação de assinatura SAR por meio de drones com carga útil modular | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento dos gastos das forças de segurança pública em quadricópteros alvo para contra-UAS | +0.4% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Exercícios de Treinamento com Fogo Real Usando Alvos Aéreos de Alta Velocidade

As forças armadas programam cada vez mais exercícios de fogo real que exigem drones descartáveis capazes de sustentar envelopes de voo supersônico e padrões de manobra complexos. Pedidos recentes da Marinha dos Estados Unidos para o BQM-177A destacam como alvos de alta velocidade replicam mísseis antinagio que voam rente ao mar e comprimem os cronogramas de treinamento ao combinar modulação de assinatura de radar com cargas úteis de guerra eletrônica. À medida que os concorrentes de pares implantam ameaças antinavio mais rápidas, as marinhas exigem drones que estressem as camadas cinéticas e de neutralização suave da defesa embarcada. Portanto, o mercado de veículos aéreos não tripulados alvo demonstra preferência sustentada por plataformas que excedem Mach 0,95, com fornecedores verticalmente integrados capazes de entregar tanto a célula quanto os sistemas de comando e controle. Os países que carecem de soluções nacionais movidas a jato dependem cada vez mais dos canais de Vendas Militares ao Exterior dos Estados Unidos, criando oportunidades de exportação incrementais para fabricantes em conformidade.

Crescimento dos Orçamentos de Defesa para Simulação Realista de Ameaças

Os compromissos da OTAN de atingir a meta de gastos em defesa de 2% do PIB e o ciclo de rearmamento do Indo-Pacífico injetam financiamento de aquisição constante em programas avançados de alvos. Somente o orçamento dos Estados Unidos para o ano fiscal de 2024 reserva USD 32,7 milhões para alvos aéreos de quinta geração destinados a replicar adversários de baixa observabilidade.[2]Fonte: Serviço de Pesquisa do Congresso, "Alvos Aéreos," congress.gov Muitas nações da Ásia-Pacífico estão seguindo o mesmo caminho à medida que os inventários regionais de mísseis proliferam. Os compradores agora favorecem contratos de compra por lote e plurianuais que amortizam os custos de desenvolvimento e garantem os pipelines logísticos de peças de reposição. Essa estabilidade orçamentária permite que os fornecedores expandam as linhas de montagem automatizadas, acelerando as entregas para o mercado de veículos aéreos não tripulados alvo e reduzindo os custos unitários de produção.

Adoção Crescente de Aeronaves de 5ª Geração Impulsionando a Demanda por Alvos com Capacidade Furtiva

A crescente frota global de caças furtivos F-35 e similares obriga as unidades de defesa aérea a treinar contra seções transversais de radar muito baixas. O programa 5GAT da Kratos, recentemente aprovado para testes de voo adicionais, oferece um drone com gerenciamento de assinatura adaptado para radares nas bandas X e Ku. As forças aéreas especificam cada vez mais drones capazes de modos de seção transversal de radar variável, permitindo que os operadores ensaiem limiares de detecção sob envelopes de ameaça variáveis. Esses drones também servem a funções de calibração de radar, e os escritórios de projeto agrupam orçamentos de aquisição entre testes de voo e diretorias de treinamento, aumentando a demanda total endereçável dentro do mercado de veículos aéreos não tripulados alvo.

Integração de UAVs Alvo Descartáveis em Enxame para Treinamento Contra Enxames

As doutrinas emergentes preveem adversários implantando dezenas de quadricópteros baratos para saturar infraestruturas críticas, levando os militares a ensaiar engajamentos multivetor. Os prêmios do programa governamental de Pesquisa de Inovação para Pequenas Empresas financiam algoritmos de lógica de enxame que imitam comportamentos cooperativos, como compartilhamento de pontos de passagem e alocação dinâmica de tarefas.[3]Fonte: Administração de Pequenas Empresas dos Estados Unidos, "Prêmios Fase II do SBIR," sbir.gov Os fornecedores de alvos respondem empacotando múltiplos micro-UAVs com um lançador-mãe que controla o tempo de liberação. Essa abordagem permite treinamento realista para unidades de defesa aérea em camadas que priorizam ameaças enquanto gerenciam o consumo de munição. Os alvos com capacidade de enxame abrem assim um novo fluxo de receita dentro do mercado de veículos aéreos não tripulados alvo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e operação de alvos movidos a jato | -0.8% | Global, agudo em mercados com restrições orçamentárias | Curto prazo (≤ 2 anos) |

| Controles de exportação rigorosos (por exemplo, MTCR Cat-I) | -1.1% | Global, limitando mercados emergentes | Longo prazo (≥ 4 anos) |

| Congestionamento do espectro de radiofrequência em missões com múltiplos drones | -0.6% | Global, áreas de treinamento densas | Médio prazo (2-4 anos) |

| Preocupações ambientais com detritos em campos de tiro e aprovações | -0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Operação de Alvos Movidos a Jato

Os preços de produção de caças convertidos em escala real, como o QF-16, se aproximam de USD 3 milhões, e os custos totais de propriedade aumentam quando se contabilizam as equipes de manutenção, peças de reposição e logística de combustível. Estudos da RAND sobre programas históricos de alvos aéreos mostram que os gastos com sustentação excedem 60% dos desembolsos do programa em uma janela de cinco anos. Os operadores na Europa Oriental e na América do Sul adiaram exercícios de fogo real ou substituíram por drones de motor a pistão de menor velocidade, criando uma lacuna de adoção. Os fabricantes tentam amenizar o impacto do preço com opções de pagamento por hora de uso; no entanto, o perfil de fluxo de caixa ainda desencoraja clientes com restrições fiscais e reduz o crescimento de curto prazo para o mercado de veículos aéreos não tripulados alvo.

Controles de Exportação Rigorosos sob as Classificações da Categoria I do MTCR

As plataformas capazes de alcance de 300 km ou que carregam cargas úteis acima de 500 kg se enquadram nas regras da Categoria I do MTCR, desencadeando licenciamento rigoroso de governo para governo. Os ciclos de aprovação normalmente duram de 12 a 18 meses, alongando os funis de vendas e desencorajando compradores menores que carecem de influência política. Vários fornecedores criam variantes de exportação com desempenho reduzido para contornar as restrições, mas o acréscimo de sobrecarga de engenharia infla os preços unitários. Essas barreiras fragmentam o fornecimento global e retardam a difusão de alvos avançados, subtraindo até 1,1 ponto percentual do CAGR potencial em todo o mercado de veículos aéreos não tripulados alvo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Alvos Marítimos Impulsionam a Diversificação

Os UAVs alvo marinhos têm previsão de entregar um CAGR de 8,78% até 2030, o mais alto entre todas as plataformas. As forças navais valorizam esses drones para ensaios de defesa contra mísseis antinavio que exigem perfis de voo a baixa altitude, rente ao mar, impossíveis de replicar com alvos aéreos legados. Em contraste, os UAVs alvo aéreos retiveram uma participação de 63,45% do mercado de veículos aéreos não tripulados alvo em 2024, sustentados por mais de duas décadas de ciclos de aquisição padronizados. O aumento marítimo é paralelo a um incremento nas implantações em águas contestadas, levando as frotas a investir em demonstradores supersônicos acima de Mach 2 que acionam radares embarcados em alcances de detecção realistas.

A amplitude do segmento abrange desde pequenos barcos de alta velocidade controlados remotamente para calibração de sistemas de armas de curto alcance até grandes simuladores de mísseis movidos a jato, como o GQM-163A. Os fornecedores estão expandindo os compartimentos de carga útil modular que permitem que um único casco imite perfis de radar, infravermelho ou eletromagnéticos, melhorando assim o retorno sobre o investimento para orçamentos navais apertados. A diversificação de plataformas incentiva o agrupamento entre domínios, onde as forças aéreas e as marinhas cofinanciam pacotes de alvos conjuntos, ajudando a sustentar o caminho de crescimento geral do mercado de veículos aéreos não tripulados alvo.

Por Tipo de Motor: A Propulsão Elétrica Ganha Impulso

As plataformas elétricas e híbridas-elétricas têm projeção de registrar um CAGR de 10,30%, superando todas as outras plantas de energia. A redução da logística de combustível, as assinaturas mais silenciosas para locais de teste urbanos e as menores emissões térmicas se alinham com os mandatos de descarbonização militar. Os motores de turbojato detiveram 44,70% do tamanho do mercado de veículos aéreos não tripulados alvo em 2024, um testemunho de seu papel indispensável nas simulações de manobras supersônicas e de alta aceleração. Os fornecedores de turbojato aproveitam a comunalidade com as linhas de pequenos motores comerciais para proteger as margens, mesmo com a tecnologia de baterias avançando sobre as missões de menor velocidade.

As arquiteturas híbridas combinam uma pequena turbina com buffers de bateria, produzindo aceleração rápida na decolagem, seguida de modos de cruzeiro silenciosos ideais para testes de assinatura SAR. Programas experimentais relatam ganhos de resistência de 25% em comparação com contrapartes puramente a jato, atraindo a atenção de operadores de campos de tiro que visam reduzir os atrasos de rotatividade de missões. Uma vez que os marcos de certificação amadureçam, espera-se que a propulsão elétrica permeie os segmentos de curto e médio alcance, ampliando ainda mais o mercado de veículos aéreos não tripulados alvo.

Por Aplicação: A Aquisição de Alvos Acelera

As plataformas de aquisição de alvos têm previsão de expansão a um CAGR de 9,24% à medida que as munições de precisão proliferam nos inventários modernos. Os fabricantes de sensores insistem em campanhas rigorosas de calibração onde drones rebocam refletores de radar, retrorrefletores a laser ou pods de contramedidas eletrônicas. O Treinamento de Combate ainda ocupou a maior participação de 5,72% em 2024, impulsionado pelos requisitos permanentes de qualificação de mísseis nas escolas de artilharia. No entanto, os programas orientados à aquisição agrupam cada vez mais avaliações de fogo real com conjuntos de captura de dados, permitindo revisão pós-ação e refinamento de algoritmos.

A demanda também aumenta por drones que emulam as impressões digitais de emissão eletrônica de radares terrestres adversários, permitindo que as tripulações aéreas pratiquem a supressão de táticas de defesa aérea inimiga em ambientes controlados. Essas missões especializadas frequentemente reutilizam células padrão com pods específicos de missão, aumentando a utilização da plataforma e a eficiência de custos dentro do setor de veículos aéreos não tripulados alvo.

Por Alcance: Sistemas de Curto Alcance Ganham Tração

Os drones de curto alcance que operam dentro de 50 km estão definidos para crescer a um CAGR de 8,35% porque exigem zonas de perigo menores, aprovações regulatórias mais curtas e custos unitários mais baixos. Os ativos de médio alcance dominaram, no entanto, com 49,10% da participação do mercado de veículos aéreos não tripulados alvo em 2024, pois as distâncias entre o local de lançamento e a área de impacto devem replicar os cronogramas de voo de mísseis para interceptores navais e terrestres. A tendência atual de aquisição favorece lançadores transportáveis que uma equipe de duas pessoas pode montar em menos de 30 minutos, apoiando doutrinas de treinamento distribuído.

Os alvos de longo alcance além de 300 km permanecem indispensáveis para ensaios de defesa antimíssil estratégica; no entanto, sua pegada logística e requisitos de telecomando restringem as taxas de missão. Os avanços em aviônicos de troca a quente ajudam a reduzir o diferencial de custo entre as classes de alcance, encorajando os usuários a manter frotas mistas que podem se adaptar a diferentes tipos de missão sem expandir o tamanho geral do inventário.

Por Modo de Operação: Sistemas Autônomos Aceleram

Os drones alvo autônomos têm projeção de registrar um CAGR de 10,74%, impulsionados por pilhas de controle de voo habilitadas por IA que reduzem o número de operadores e a latência. Os sistemas pilotados remotamente ainda detiveram uma participação de 64,78% em 2024, refletindo décadas de infraestrutura de estação terrestre estabelecida. A autonomia penetra primeiro nos pacotes de treinamento em enxame, onde um único operador supervisiona uma dúzia de drones cooperantes que apresentam vetores de ameaça escalonados.

Os reguladores de segurança anteriormente limitavam as missões autônomas, porém algoritmos de geofencing em tempo real e de prevenção de colisão adaptativa demonstraram confiabilidade em corredores de teste restritos. Essa tecnologia desbloqueia cenários escaláveis que sobrecarregariam pilotos manuais, aprimorando a tomada de decisão dos defensores sob condições de saturação e ampliando ainda mais o mercado de veículos aéreos não tripulados alvo.

Análise Geográfica

A América do Norte controlou 41,54% do mercado de veículos aéreos não tripulados alvo em 2024, impulsionada pelos programas de Alvo Aéreo Supersônico da Marinha dos Estados Unidos e do QF-16 da Força Aérea, que garantem rampas de produção previsíveis. Campos de teste maduros, isenções regulatórias simplificadas e um ecossistema denso de contratantes aceleram as transições de protótipo para campo. A certeza orçamentária permite que os operadores de campos de tiro programem exercícios complexos com meses de antecedência, apoiando o rendimento sustentado para os fornecedores.

A Europa é o território de crescimento mais rápido, com projeção de 7,98% de CAGR, à medida que os orçamentos de defesa coletivos aumentam em resposta às ameaças regionais em evolução. Nações como Alemanha, França e Reino Unido cofinanciam iniciativas transfronteiriças para desenvolver variantes de alvos elétricos e híbridos nacionais, alinhando-se com os objetivos ambientais da União Europeia. Os estados bálticos e nórdicos também adquirem drones de baixa observabilidade para praticar a defesa aérea e antimíssil integrada, expandindo os volumes endereçáveis para o mercado de veículos aéreos não tripulados alvo.

Os ministérios da defesa da Ásia-Pacífico alocam gastos significativos em programas nacionais de UAV, com a Índia sozinha orçando USD 415,9 bilhões até 2029 para modernização ampla que inclui infraestrutura de treinamento com alvos. O rápido avanço da China em conceitos de enxame autônomo estimula os países vizinhos a acelerar a prontidão contra enxames, elevando a demanda regional por micro-alvos descartáveis. A Austrália e o Japão concentram-se na integração da telemetria de campos de tiro com os inventários de alvos aliados, garantindo a interoperabilidade para exercícios multinacionais que sustentam as obrigações dos pactos de segurança.

Cenário Competitivo

O mercado de veículos aéreos não tripulados alvo exibe consolidação moderada. A aquisição de USD 77 milhões da Sierra Technical Services pela Kratos Defense agrupa a propriedade intelectual de alvos furtivos com linhas de produção de alta taxa, posicionando a empresa para concorrer a conjuntos de requisitos de quinta geração sem parcerias externas. A compra de USD 4,1 bilhões da BlueHalo pela AeroVironment estende seu portfólio não tripulado para drones alvo de alta resistência e simulações complementares de radar terrestre. A aquisição da Edge Autonomy pela Redwire Corporation sublinha o apetite dos investidores por pilhas de autonomia verticalmente integradas que abrangem controladores de voo a links de dados baseados no espaço.

Os titulares continuam a buscar contratos IDIQ de longo prazo que garantem volume e bloqueiam a entrada no mercado. No entanto, desafiantes menores se especializam em lógica de enxame, gerenciamento de voo orientado por IA e arquiteturas de energia por bateria, conquistando nichos defensáveis. As análises do panorama de patentes mostram registros crescentes em autonomia distribuída e tecnologias de modelagem de seção transversal de radar, indicando futuros campos de batalha competitivos. A proficiência em conformidade com controles de exportação e a capacidade de implantar rapidamente variantes da Categoria II permanecem diferenciadores críticos à medida que as restrições do MTCR se intensificam.

Líderes do Setor de Veículos Aéreos Não Tripulados Alvo

Northrop Grumman Corporation

Kratos Defense and Security Solutions, Inc.

The Boeing Company

QinetiQ Group

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Boeing garantiu uma modificação de contrato de USD 10,2 milhões da Força Aérea dos Estados Unidos, enfatizando seu papel contínuo na produção de alvos aéreos em escala real QF-16 para treinamento avançado e testes operacionais.

- Janeiro de 2025: A QinetiQ Target Systems (QTS) Canadá, por meio da contratante principal Canadian Commercial Corporation (CCC), garantiu um contrato de fonte única para fornecer serviços de suporte a alvos aéreos não tripulados (UAV-T) ao Governo dos Estados Unidos. Este contrato destaca a expertise da QTS Canadá no fornecimento de soluções avançadas de UAV-T, reforçando sua posição como parceira de confiança para serviços relacionados à defesa no mercado norte-americano.

Escopo do Relatório Global do Mercado de Veículos Aéreos Não Tripulados Alvo

| UAVs Alvo Aéreos |

| UAVs Alvo Marinhos |

| UAVs Alvo Terrestres |

| Turbojato |

| Combustão Interna (Pistão) |

| Elétrico/Híbrido |

| Treinamento de Combate |

| Alvo e Chamariz |

| Identificação de Alvos |

| Aquisição de Alvos |

| Curto Alcance (Menos de 50 km) |

| Médio Alcance (50–300 km) |

| Longo Alcance (Mais de 300 km) |

| Pilotado Remotamente |

| Autônomo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | UAVs Alvo Aéreos | ||

| UAVs Alvo Marinhos | |||

| UAVs Alvo Terrestres | |||

| Por Tipo de Motor | Turbojato | ||

| Combustão Interna (Pistão) | |||

| Elétrico/Híbrido | |||

| Por Aplicação | Treinamento de Combate | ||

| Alvo e Chamariz | |||

| Identificação de Alvos | |||

| Aquisição de Alvos | |||

| Por Alcance | Curto Alcance (Menos de 50 km) | ||

| Médio Alcance (50–300 km) | |||

| Longo Alcance (Mais de 300 km) | |||

| Por Modo de Operação | Pilotado Remotamente | ||

| Autônomo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos aéreos não tripulados alvo?

O mercado é avaliado em USD 5,94 bilhões em 2025, com previsão de atingir USD 8,47 bilhões até 2030, traduzindo-se em um CAGR de 7,35%.

Qual segmento de plataforma está crescendo mais rapidamente?

Os UAVs alvo marinhos registram o maior CAGR de 8,78% à medida que as marinhas priorizam o treinamento realista de defesa contra mísseis antinavio.

Por que os motores elétricos e híbridos estão ganhando tração?

A propulsão elétrica reduz a logística de combustível, diminui as assinaturas acústicas e se alinha com os mandatos de sustentabilidade militar, resultando em um CAGR projetado de 10,30% para o segmento.

Quais regiões lideram o crescimento da demanda?

A América do Norte detém a maior participação, mas a Europa registra o CAGR regional mais rápido de 7,98% devido ao aumento dos gastos da OTAN.

Como a autonomia influenciará os futuros drones alvo?

As plataformas autônomas têm previsão de expansão a um CAGR de 10,74%, permitindo cenários de enxame que os operadores manuais não conseguem gerenciar com eficiência.

Página atualizada pela última vez em: