Tamanho e Participação do Mercado de Veículos de Superfície Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

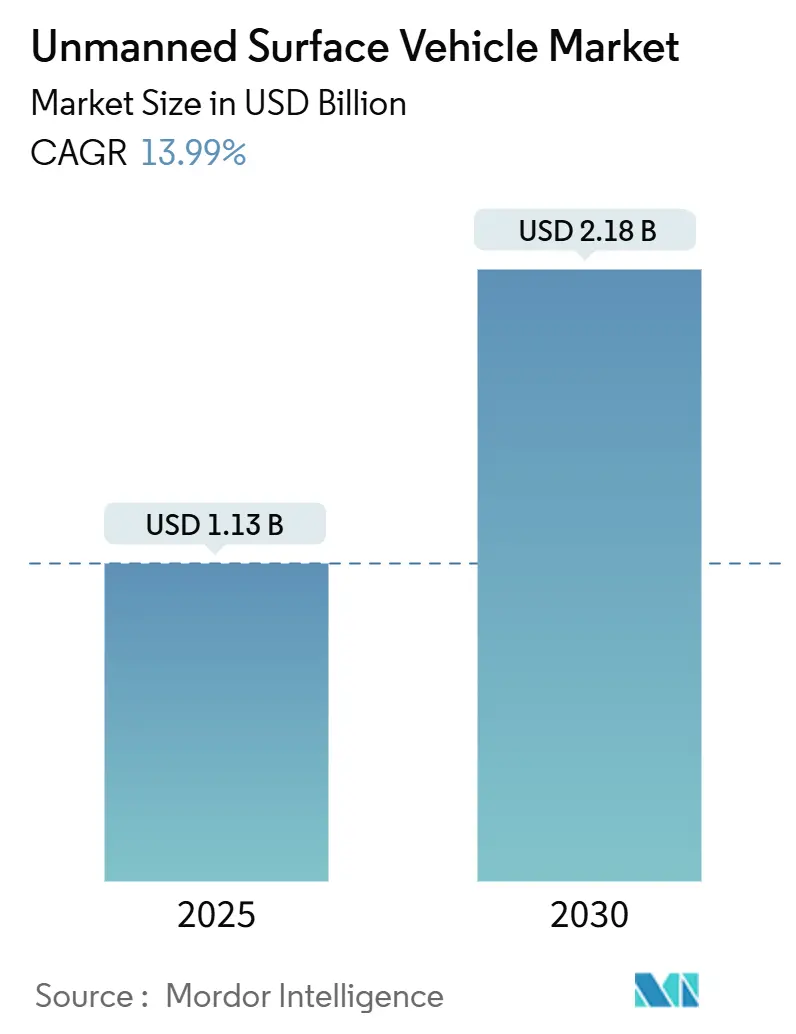

| Tamanho do Mercado (2025) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.99% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Superfície Não Tripulados por Mordor Intelligence

O tamanho do mercado de embarcações de superfície não tripuladas (USV) está em USD 1,13 bilhão em 2025 e tem previsão de crescer para USD 2,18 bilhões até 2030, avançando a uma CAGR de 13,98%. O aumento dos investimentos em defesa em operações marítimas distribuídas, o rápido progresso em sistemas de navegação com inteligência artificial e a adoção comercial mais ampla para energia eólica offshore e monitoramento ambiental mantêm o impulso da demanda em alta. O financiamento de programas pelo Departamento de Defesa dos EUA (DoD), iniciativas de aquisição em larga escala por marinhas europeias e o esforço das empresas de energia para reduzir custos de inspeção impulsionam a adoção de frotas de superfície autônomas no curto prazo. Os ganhos em confiabilidade dos sistemas, a queda nos preços de sensores e processadores e a aceitação por sociedades classificadoras de protocolos de operação remota ampliam ainda mais a base de clientes endereçável. No entanto, o mercado de USV também enfrenta fragmentação regulatória, exposição a riscos cibernéticos e concorrência de sistemas aéreos e subsuperficiais não tripulados, o que pode moderar a velocidade de implantação se não for gerenciado de forma proativa.

Principais Conclusões do Relatório

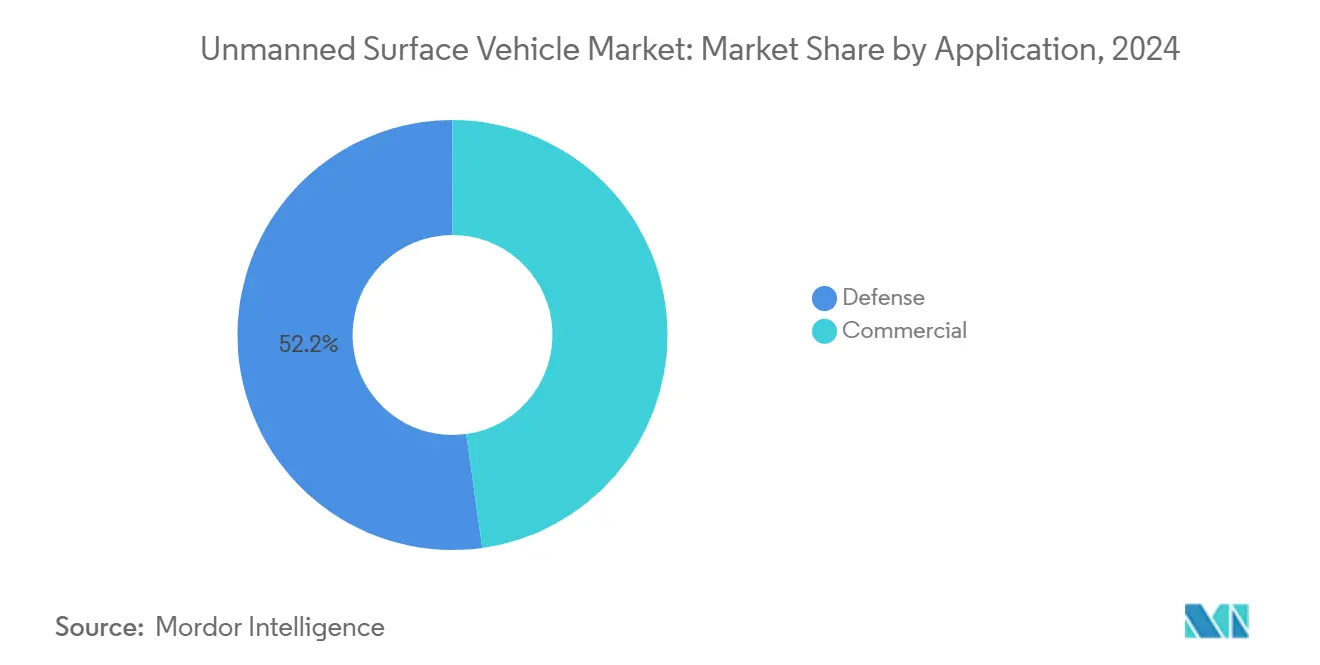

- Por aplicação, a defesa deteve 52,21% da participação do mercado de USV em 2024, enquanto as missões comerciais têm previsão de registrar a CAGR mais rápida de 14,81% até 2030.

- Por modo de operação, as plataformas autônomas capturaram 56,48% da receita em 2024 e têm projeção de expansão a uma CAGR de 17,41% até 2030.

- Por tamanho, as embarcações grandes lideraram com uma participação de 32,40% em 2024; as embarcações pequenas estão no caminho de uma CAGR de 31,10%, a mais alta entre todas as classes.

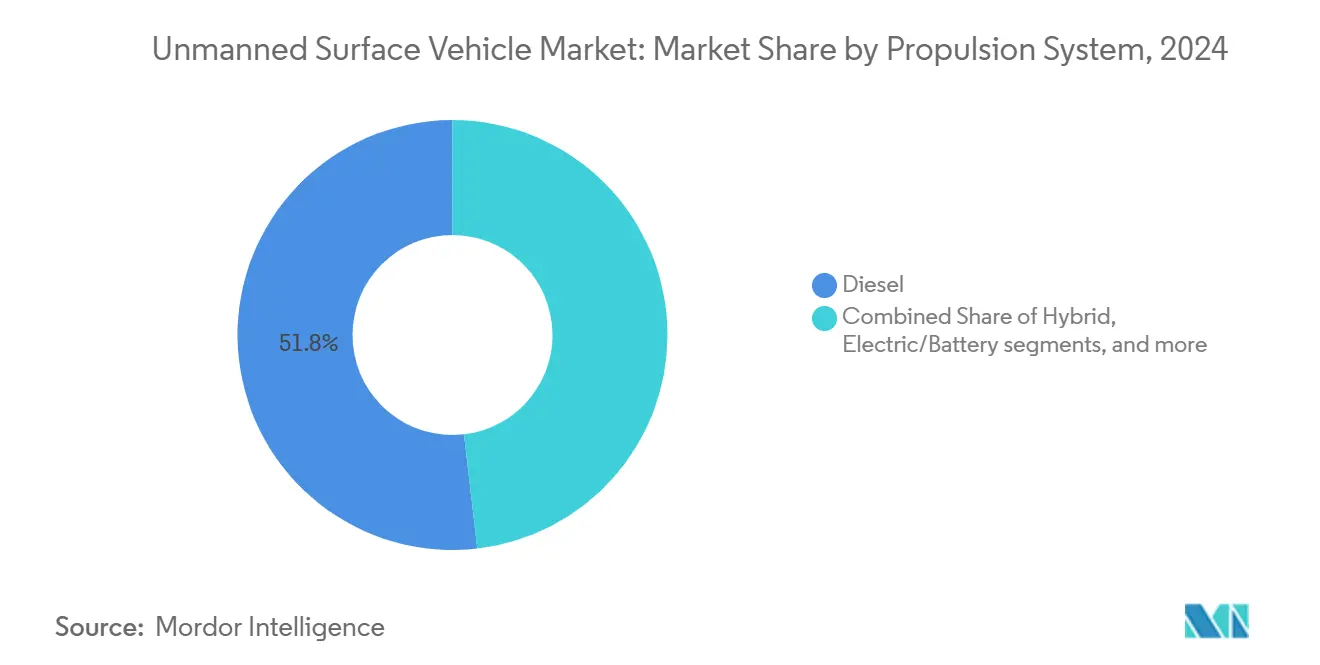

- Por propulsão, o diesel manteve uma participação de 51,84% em 2024, mas a propulsão solar deve acelerar a uma CAGR de 23,08% até 2030.

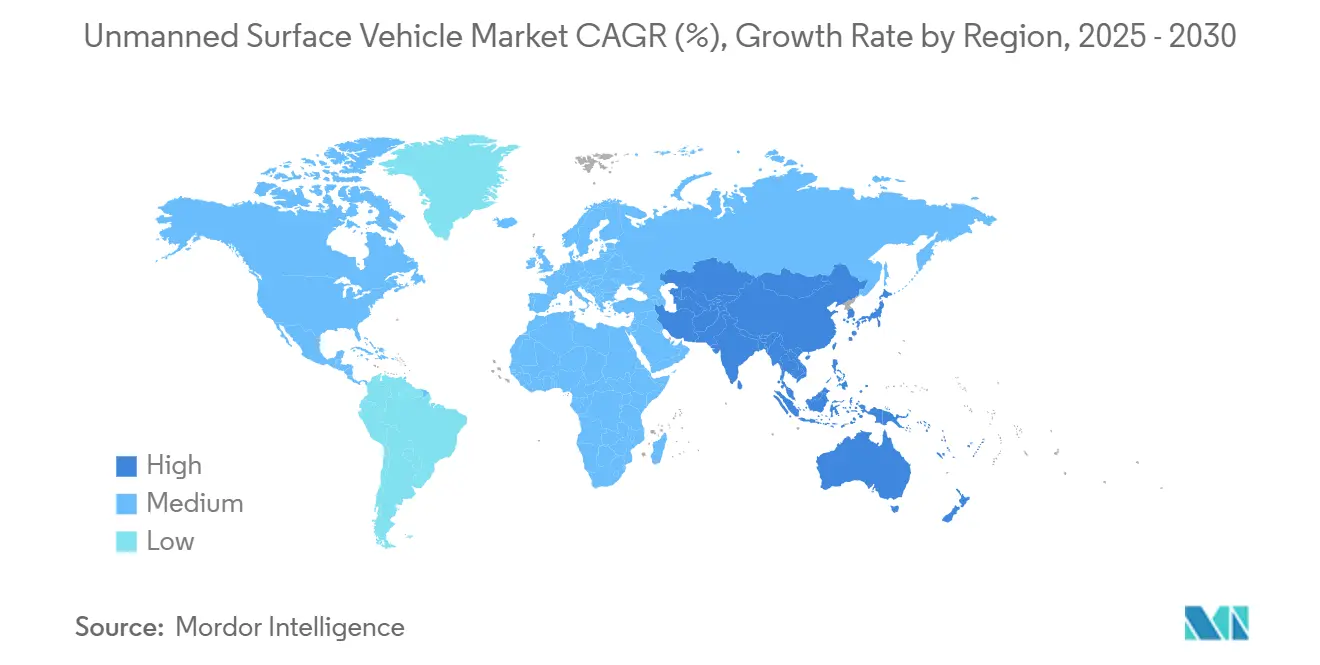

- Por geografia, a América do Norte comandou 36,10% do conjunto de receitas de 2024 e tem previsão de registrar uma CAGR de 16,23% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Veículos de Superfície Não Tripulados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança estratégica naval em direção a frotas de superfície distribuídas e autônomas | +3.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Avanços e reduções de custos em sistemas de autonomia marítima | +2.8% | Global, concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Uso crescente de USVs para monitoramento de locais de energia renovável offshore | +2.1% | Europa e APAC como núcleo, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Pressão regulatória para coleta de dados sobre saúde dos oceanos e clima | +1.4% | Global, com NOAA e agências europeias liderando | Longo prazo (≥ 4 anos) |

| Avanços em propulsão híbrida e solar que permitem missões de longa duração | +1.8% | Global, adoção inicial em instituições de pesquisa | Médio prazo (2 a 4 anos) |

| Maior prontidão do setor de seguros para cobertura de riscos marítimos autônomos | +1.1% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Estratégica Naval em Direção a Frotas de Superfície Distribuídas e Autônomas

As marinhas globais continuam a reestruturar os conceitos de força, incorporando os ativos do mercado de USV como sensores persistentes e nós logísticos que preservam a segurança da frota tripulada em águas de alta ameaça. O Corpo de Fuzileiros Navais dos EUA comprovou o reabastecimento de carga autônomo usando o ALPV da Textron durante os testes de 2024, reduzindo a exposição de pessoal em zonas contestadas. O Comando de Segurança Marítima de Singapura alcançou subsequentemente uma redução de 60% na implantação de barcos de patrulha tripulados após o emprego de USVs MARSEC para vigilância portuária. O programa Endeavor Manta de Taiwan ilustra como marinhas menores utilizam USVs indígenas para dissuasão assimétrica em meio ao aperto dos orçamentos de segurança regional. As arquiteturas de frota distribuída permitem que os comandantes conectem cascos de baixo custo em amplas rotas marítimas, coletando dados de ISR enquanto reservam fragatas e contratorpedeiros para decisões de engajamento complexas. A adoção se acelera à medida que as agências de aquisição validam a relação custo-eficácia, levando os fornecedores a padronizar interfaces de comando e controle que se integram perfeitamente aos sistemas de gerenciamento de combate existentes.

Avanços e Reduções de Custos em Sistemas de Autonomia Marítima

A rápida miniaturização de sensores e a percepção habilitada por inteligência artificial reduziram drasticamente o preço de entrada para a navegação de superfície totalmente autônoma. O USX-1 Defiant da DARPA navegou em rotas marítimas congestionadas sem intervenção humana em 2024, aproveitando o planejamento de missões por modelos de linguagem para evitar obstáculos dinâmicos.[1]Fonte: DARPA, "USX-1 Defiant Achieves Autonomous Navigation Milestone," darpa.mil Os kits de autonomia comercial agora custam aproximadamente um terço a menos do que em 2023, devido a chipsets de computação de borda que aumentam o processamento a bordo enquanto reduzem o consumo de energia. A Sea Machines integrou seu conjunto SM300 em 15 tipos de casco em um ano, demonstrando retrofits escaláveis que ampliam o mercado de USV além dos principais contratantes de defesa. Receptores GNSS de alta precisão e antijamming, antes reservados para frotas militares de alto nível, são comercializados a 40% mais baratos do que um ano antes, estendendo a navegação confiável a operadores menores. À medida que os custos de integração caem, as autoridades portuárias recebem um volume crescente de pedidos de licença para testes autônomos, mostrando que a acessibilidade impulsiona a penetração no mercado e o engajamento regulatório.

Uso Crescente de USVs para Monitoramento de Locais de Energia Renovável Offshore

A expansão da energia eólica offshore na Europa leva os desenvolvedores a adotar monitoramento contínuo que limita o tempo de inatividade das turbinas e satisfaz rigorosos mandatos ambientais. A Vattenfall emprega embarcações Saildrone para mapear o estado do mar e as interações com a vida selvagem ao redor das turbinas do Mar do Norte, relatando economias nos custos de inspeção que chegam a 40% em comparação com embarcações tripuladas. A Blue Essence da Fugro realizou levantamentos do conjunto Beatrice da Escócia em 2024, identificando riscos de cabos submarinos 18 meses antes do previsto em levantamentos tripulados.[2]Fonte: Fugro, "Blue Essence USV Completes Beatrice Survey," fugro.com A Diretiva-Quadro de Estratégia Marinha da UE obriga o rastreamento de biodiversidade durante todo o ano em locais de energia renovável, incentivando implantações de longa duração no mercado de USV. Embarcações HydroSurv movidas a energia solar registraram missões offshore de 30 dias, coletando dados ambientais sem retornar ao porto, enquanto análises assistidas por inteligência artificial converteram os dados brutos em indicações de manutenção acionáveis para operadores e reguladores.

Avanços em Propulsão Híbrida e Solar que Permitem Missões de Longa Duração

As inovações em coleta de energia ampliam as janelas de missão de dias para meses, redefinindo a economia de implantação. A plataforma Alotta da Universidade de Florença concluiu um teste mediterrâneo de 180 dias alimentado por sistemas de captação solar e eólica que eliminaram os custos de logística de combustível. A NOAA e a Saildrone fizeram parceria em missões climáticas árticas de oito semanas a bordo de cascos SD-3000 assistidos por vento, mantendo telemetria satelital contínua mesmo sob os céus do inverno polar. As melhorias nas baterias de lítio-ferro-fosfato proporcionaram 25% mais densidade de energia em 2024, concedendo às embarcações menores as reservas necessárias para operação complexa de sensores em alcance estendido. O SP-48 da SeaTrac combinou conversores de energia de ondas com painéis solares, alcançando energia líquida positiva em mares moderados e dando aos pesquisadores a opção de ciclos de implantação indefinidos. Esses avanços permitem que usuários científicos e comerciais realizem verdadeiras missões em mar aberto, impraticáveis para as ofertas anteriores do mercado de USV ancoradas em cadeias de suprimento de combustível diesel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ausência de padrões regulatórios internacionais claros para navios autônomos | -2.1% | Global, com interpretações nacionais variadas | Médio prazo (2 a 4 anos) |

| Riscos persistentes de segurança cibernética em operações marítimas não tripuladas | -1.8% | Global, elevado em regiões contestadas | Curto prazo (≤ 2 anos) |

| Limitações operacionais em ambientes com negação ou contestação de GNSS | -1.2% | Pontos críticos regionais, aplicações militares | Médio prazo (2 a 4 anos) |

| Redundâncias de capacidade com sistemas aéreos e subaquáticos não tripulados | -0.9% | Principalmente mercados de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Padrões Regulatórios Internacionais Claros para Navios Autônomos

O Código MASS da Organização Marítima Internacional permanece em fase de rascunho, deixando os armadores a navegar por um conjunto fragmentado de regras nacionais que retarda as aquisições e infla os custos de conformidade. O Reino Unido exige supervisão humana para cada missão autônoma. Em contraste, a Noruega licencia viagens totalmente não tripuladas dentro de fiordes designados, forçando os fabricantes a projetar variantes de configuração que satisfaçam exigências divergentes dos estados de bandeira.[3]Fonte: Organização Marítima Internacional, "MASS Code Development," imo.org As autoridades portuárias, sem modelos de inspeção compartilhados, submetem os USVs que chegam a negociações de entrada ad hoc que prolongam os tempos de rotatividade. As seguradoras hesitam em subscrever cenários de sinistros sem estruturas de responsabilidade uniformes, uma lacuna que eleva as despesas operacionais. A incerteza resultante leva alguns desenvolvedores de energia renovável a continuar fretando embarcações de apoio tripuladas, limitando a expansão de curto prazo do mercado de USV em zonas comercialmente atrativas.

Riscos Persistentes de Segurança Cibernética em Operações Marítimas Não Tripuladas

Os ataques cibernéticos marítimos saltaram 76% em 2024, com hackers explorando canais de comunicação de embarcações autônomas para roubar dados ou substituir comandos. Uma violação notável de USVs de apoio offshore noruegueses forçou uma recuperação de emergência, ilustrando como protocolos comprometidos arriscam desastres ambientais e danos à reputação. A ampla adoção de pilhas de navegação de código aberto amplia as superfícies de ataque, enquanto o progresso da computação quântica ameaça a criptografia existente. As auditorias obrigatórias de segurança cibernética adicionam custo e tempo às implantações de frotas. Sobretaxas de seguro elevadas, em alguns casos superiores a 40% do prêmio base, sinalizam exposição persistente, reduzindo o apetite de investimento entre armadores conservadores e agências estatais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Gastos Dominantes em Defesa Sustentam a Liderança

As operações de defesa responderam por 52,21% da receita do mercado de USV em 2024, uma posição sustentada por marinhas que priorizam missões de ISR e contramedidas de minas em litorais contestados. O segmento tem projeção de expansão a uma CAGR de 14,81% até 2030, impulsionado por estruturas de aquisição de vários bilhões de dólares, como a iniciativa Ghost Fleet Overlord da Marinha dos EUA, que exige sensores persistentes e distribuídos nas rotas do Indo-Pacífico. A plataforma C-Worker da L3Harris exemplifica como os compartimentos de carga útil modulares fornecem kits de vigilância personalizados sem redesenhar a arquitetura central do casco, uma característica refletida nos planos de aquisição europeus e da Ásia-Pacífico. Os governos integram USVs para reduzir o risco de baixas, ampliar a presença em zonas de acesso negado e liberar navios capitais para engajamentos na linha de frente. Complementando os orçamentos ministeriais, os programas conjuntos de P&D distribuem custos e aceleram os ciclos de capacidade, acelerando a tradução de avanços de autonomia laboratorial em frotas implantáveis.

As aplicações comerciais, embora menores, demonstram adoção acelerada à medida que operadores de energia offshore e agências científicas validam missões não tripuladas prolongadas. Os contratos contínuos de levantamento do leito marinho comandam uma parcela crescente dos orçamentos hidrográficos, pois a Blue Essence e embarcações comparáveis coletam dados batimétricos de maior resolução do que as embarcações tripuladas permitidas pelas janelas climáticas. Os monitores ambientais aproveitam a amostragem 24 horas por dia, 7 dias por semana, para atender às obrigações emergentes de relatórios ESG, expandindo as receitas endereçáveis para os prestadores de serviços. A interação de tecnologias de uso duplo garante que os avanços militares — satcom de alta largura de banda, fusão de múltiplos sensores — migrem rapidamente para os mercados civis, reforçando um ciclo virtuoso que sustenta a expansão geral do mercado de USV.

Por Modo de Operação: A Autonomia Garante Preferência em Meio à Evolução Regulatória

Os USVs grandes comandaram uma participação de 32,40% em 2024, fornecendo amplo espaço de convés e reservas de energia para sensores pesados, equipamentos de varredura de minas e módulos de armas necessários pelas frotas de mar aberto. No entanto, as embarcações pequenas registrarão uma CAGR de 31,10% até 2030, impulsionadas por orçamentos de aquisição enxutos, necessidades mínimas de infraestrutura em terra e um apetite crescente por táticas de enxame que distribuem a detecção por numerosos nós de baixo custo. O TRITON da Ocean Aero, integrando propulsão de superfície e subsuperfície, exemplifica a versatilidade multifuncional que agências menores consideram financeiramente acessível. As linhas de produção automatizadas de alto volume encurtam os ciclos de entrega, enquanto o transporte em contêineres simplifica a implantação global.

As plataformas médias preenchem lacunas de missão, suportando cargas úteis mais pesadas do que as embarcações pequenas, mas mantendo pegadas logísticas gerenciáveis adequadas para empresas de levantamento comercial. Os cascos extra-grandes permanecem de nicho, principalmente conceitos experimentais de navio-mãe que lançam drones aéreos ou subaquáticos; sua adoção futura depende de mudanças doutrinais em direção a grupos de tarefas não tripulados. No geral, as curvas de custo favorecem a miniaturização, e os avanços em microeletrônica permitem que cascos pequenos abriguem conjuntos de sensores antes exclusivos de navios do tamanho de contratorpedeiros, impulsionando o mercado de USV em direção a comunidades de usuários mais amplas.

Por Tamanho: Plataformas Pequenas Impulsionam a Proliferação da Frota

Os USVs grandes comandaram uma participação de 32,40% em 2024, fornecendo amplo espaço de convés e reservas de energia para sensores pesados, equipamentos de varredura de minas e módulos de armas necessários pelas frotas de mar aberto. No entanto, as embarcações pequenas registrarão uma CAGR de 31,10% até 2030, impulsionadas por orçamentos de aquisição enxutos, necessidades mínimas de infraestrutura em terra e um apetite crescente por táticas de enxame que distribuem a detecção por numerosos nós de baixo custo. O TRITON da Ocean Aero, integrando propulsão de superfície e subsuperfície, exemplifica a versatilidade multifuncional que agências menores consideram financeiramente acessível. As linhas de produção automatizadas de alto volume encurtam os ciclos de entrega, enquanto o transporte em contêineres simplifica a implantação global.

As plataformas médias preenchem lacunas de missão, suportando cargas úteis mais pesadas do que as embarcações pequenas, mas mantendo pegadas logísticas gerenciáveis adequadas para empresas de levantamento comercial. Os cascos extra-grandes permanecem de nicho, principalmente conceitos experimentais de navio-mãe que lançam drones aéreos ou subaquáticos; sua adoção futura depende de mudanças doutrinais em direção a grupos de tarefas não tripulados. No geral, as curvas de custo favorecem a miniaturização, e os avanços em microeletrônica permitem que cascos pequenos abriguem conjuntos de sensores antes exclusivos de navios do tamanho de contratorpedeiros, impulsionando o mercado de USV em direção a comunidades de usuários mais amplas.

Por Sistema de Propulsão: A Energia Renovável Desafia a Supremacia do Diesel

Os motores a diesel forneceram empuxo de alta potência confiável e detiveram uma participação de 51,84% em 2024, garantindo a prontidão da missão em condições adversas do mar e permitindo velocidades de sprint vitais para patrulhas de segurança. No entanto, o segmento solar crescerá a uma CAGR de 23,08% à medida que a eficiência dos painéis melhora e o roteamento autônomo permite que as embarcações maximizem o isolamento. As implantações no Pacífico da Saildrone registraram viagens de 12 meses sem paradas para reabastecimento, validando as reduções de custo associadas à resistência sem combustível.

As configurações híbridas diesel-elétricas combinam a confiabilidade convencional com o modo elétrico silencioso, tornando-as atrativas para vigilância antissubmarino e estudos de vida selvagem onde o sigilo acústico é importante. Os avanços em baterias, com ganhos de 25% em densidade em 2024, colocam as missões elétricas de duração média ao alcance financeiro dos institutos de pesquisa. A legislação ambiental que limita as emissões marítimas em zonas protegidas provavelmente elevará as curvas de adoção de propulsão de emissão zero, corroendo gradualmente a dominância histórica do diesel no mercado de USV.

Por Carga Útil: A Integração de Sensores Impulsiona os Serviços Orientados por Dados

Os chassis e as estruturas eletrônicas formaram 27,00% da receita de 2024, pois cada casco depende de estruturas robustas de controle, navegação e distribuição de energia. No entanto, os conjuntos de sensores têm projeção de crescimento a uma CAGR de 16,40% até 2030, porque a aquisição de dados — e não a propriedade da plataforma — impulsiona o valor para o usuário na análise marítima. A demanda abrange câmeras eletro-ópticas para imageamento de superfície, sonares de abertura sintética para mapeamento do leito marinho e cargas úteis multiespectrais que combinam infravermelho e radar para vigilância em todas as condições climáticas.

As arquiteturas de sistema aberto modulares permitem que os operadores troquem sensores entre missões, acelerando as taxas de utilização da frota. Os módulos de armas permanecem limitados a clientes de defesa, mas influenciam o design da plataforma, exigindo estruturas de convés resilientes e links de dados seguros. As cargas úteis de comunicação, incluindo antenas Ka-band de alta largura de banda, continuam a evoluir como extensões de valor agregado que enviam dados ao vivo para terra, consolidando a flexibilidade de carga útil como um critério central de compra no setor de embarcações de superfície não tripuladas.

Análise Geográfica

A América do Norte sustentou 36,10% da receita de 2024 e tem previsão de crescer a uma CAGR de 16,23%, refletindo o impulso de aquisição plurianual da Marinha dos EUA sob sua estrutura de Operações Marítimas Distribuídas e os contratos de pesquisa climática em expansão da NOAA que capitalizam em cascos solares-híbridos de longa duração. O financiamento de capital de risco, exemplificado pela rodada Série B de USD 600 milhões da Saronic, também sinaliza profunda confiança dos investidores na capacidade da região de escalar linhas de produção autônomas. O Canadá complementa a adoção dos EUA com patrulhas de soberania no Ártico implantando embarcações movidas a energia solar que operam em passagens bloqueadas por gelo muito depois que os cortadores convencionais se retiram para a temporada.

A Europa ocupa o segundo lugar, impulsionada pela expansão da energia eólica offshore e por posturas regulatórias favoráveis que encurtam os ciclos de licenciamento para testes autônomos. A Autoridade Marítima da Noruega permite trânsitos comerciais não tripulados dentro de corredores de demonstração, atraindo pilotos tecnológicos de operadores alemães, britânicos e franceses. O Pacto Verde Europeu intensifica os deveres de monitoramento ambiental, trazendo contratos de serviço estáveis para provedores de dados como serviço no mercado de USV. Concomitantemente, as marinhas europeias, lideradas pela França e pelo Reino Unido, alocam linhas orçamentárias para USVs de contramedidas de minas que se integram aos objetivos coletivos de conscientização do domínio marítimo da OTAN.

A Ásia-Pacífico registra o crescimento regional mais rápido fora da América do Norte devido à modernização da segurança marítima no Japão, Austrália e Coreia do Sul, e à competição estratégica no Mar do Sul da China, impulsionando o interesse de múltiplos países em frotas de sensores distribuídos. A Força de Autodefesa Marítima do Japão integrou USVs em exercícios de frota durante 2024 para reforçar as linhas de piquete antissubmarino, enquanto o contrato BlueBottle da Austrália destaca as ambições de capacidade soberana em vigilância persistente no Oceano Índico. As empresas de transporte marítimo comercial na Coreia e em Singapura testam rotas de embarcações de carga autônomas, indicando difusão entre setores além da defesa e da energia. As restrições de infraestrutura e o alinhamento político desigual moderam a adoção imediata na América do Sul e no Oriente Médio e África, mas os projetos-piloto focados em segurança portuária e levantamentos de recursos offshore prenunciam entradas incrementais no mercado.

Cenário Competitivo

A concorrência permanece moderada, sem nenhum fornecedor único excedendo 15% de participação, concedendo espaço para novos entrantes ágeis e empresas especializadas em robótica para criar nichos. Os principais contratantes de defesa tradicionais, como L3Harris e Textron, aproveitam os relacionamentos navais estabelecidos e as estruturas comprovadas de gerenciamento de programas para ganhar contratos plurianuais, enquanto a integração de eletrônicos avançados de seus portfólios mais amplos melhora as economias de escala entre plataformas. A parceria de 2024 entre Kongsberg e Saab une sistemas de controle marítimo com experiência em contramedidas eletrônicas, espelhando uma tendência mais ampla de consolidação voltada para oferecer pacotes autônomos completos.

Participantes emergentes como Saildrone, Sea Machines e Saronic se diferenciam por meio de pilhas centradas em software que enfatizam mecanismos de decisão de inteligência artificial, propulsão por energia renovável e portais de dados nativos em nuvem. A instalação Port Alpha da Saronic tem como alvo 100 embarcações anualmente, sinalizando confiança na escalabilidade de produção que poderia mudar o equilíbrio em direção à fabricação de alto volume. Os depósitos de patentes para algoritmos de autonomia aumentaram 45% em 2024, evidenciando intensa concorrência de propriedade intelectual à medida que os fornecedores correm para bloquear técnicas proprietárias de prevenção de colisões, planejamento de rotas e resiliência cibernética. No geral, o mercado de USV se inclina em direção a empresas que combinam iteração rápida de software com engenharia marinha confiável, pois os usuários finais priorizam a garantia de missão e o custo do ciclo de vida em detrimento da linhagem da plataforma.

Líderes do Setor de Veículos de Superfície Não Tripulados

L3Harris Technologies, Inc.

Teledyne Technologies Incorporated

Textron Inc.

QinetiQ Group plc

Fugro N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Saildrone concluiu uma demonstração para a iniciativa Força-Tarefa X Báltico da OTAN operando quatro USVs da classe Voyager.

- Abril de 2025: A Marinha da República da Coreia (RoKN) concedeu à HD Hyundai Heavy Industries (HD HHI) um contrato para desenvolver conjuntamente um USV para operações autônomas de reconhecimento e combate.

Escopo do Relatório Global do Mercado de Veículos de Superfície Não Tripulados

| Defesa | Inteligência, Vigilância e Reconhecimento (ISR) |

| Contramedidas de Minas (MCM) | |

| Guerra Antissubmarino (ASW) | |

| Guerra Naval | |

| Outros | |

| Comercial | Monitoramento Ambiental |

| Inspeção de Infraestrutura | |

| Levantamento Hidrográfico | |

| Outros |

| Autônomo |

| Operado Remotamente |

| Pequeno |

| Médio |

| Grande |

| Extra-Grande |

| Diesel |

| Híbrido (Diesel-Elétrico) |

| Elétrico/Bateria |

| Solar |

| Sensores |

| Sistemas de Câmera |

| Sonar |

| Sistemas de Comunicação |

| Sistemas de Armas |

| Chassis e Sistemas Eletrônicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Defesa | Inteligência, Vigilância e Reconhecimento (ISR) | |

| Contramedidas de Minas (MCM) | |||

| Guerra Antissubmarino (ASW) | |||

| Guerra Naval | |||

| Outros | |||

| Comercial | Monitoramento Ambiental | ||

| Inspeção de Infraestrutura | |||

| Levantamento Hidrográfico | |||

| Outros | |||

| Por Modo de Operação | Autônomo | ||

| Operado Remotamente | |||

| Por Tamanho | Pequeno | ||

| Médio | |||

| Grande | |||

| Extra-Grande | |||

| Por Sistema de Propulsão | Diesel | ||

| Híbrido (Diesel-Elétrico) | |||

| Elétrico/Bateria | |||

| Solar | |||

| Por Carga Útil | Sensores | ||

| Sistemas de Câmera | |||

| Sonar | |||

| Sistemas de Comunicação | |||

| Sistemas de Armas | |||

| Chassis e Sistemas Eletrônicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos de superfície não tripulados (USV)?

O tamanho do mercado de USV é de USD 1,13 bilhão em 2025, com previsão de crescer para USD 2,18 bilhões até 2030, registrando uma CAGR de 13,98%.

Qual aplicação gera mais receita para as embarcações de superfície autônomas?

As aplicações de defesa responderam por 52,21% da receita de 2024, impulsionadas pela demanda de ISR e MCM.

Com que rapidez se espera que os USVs movidos a energia solar cresçam?

As plataformas de propulsão solar têm projeção de registrar uma CAGR de 23,08% até 2030 devido às vantagens de resistência sem combustível.

Qual região lidera na adoção de embarcações de superfície não tripuladas?

A América do Norte detém 36,10% da receita global, impulsionada por substanciais investimentos em defesa dos EUA e da NOAA.

Qual é a principal restrição que afeta a implantação comercial?

A ausência de regulamentações internacionais harmonizadas para navios autônomos introduz incerteza, freando a expansão comercial rápida.

Quem são os novos entrantes notáveis que desafiam os contratantes de defesa estabelecidos?

Empresas centradas em software, como Saildrone, Sea Machines e Saronic, estão ganhando força por meio de plataformas orientadas por inteligência artificial e propulsão por energia renovável.

Página atualizada pela última vez em: