Tamanho e Participação do Mercado de Sistemas Aéreos Não Tripulados Impressos em 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

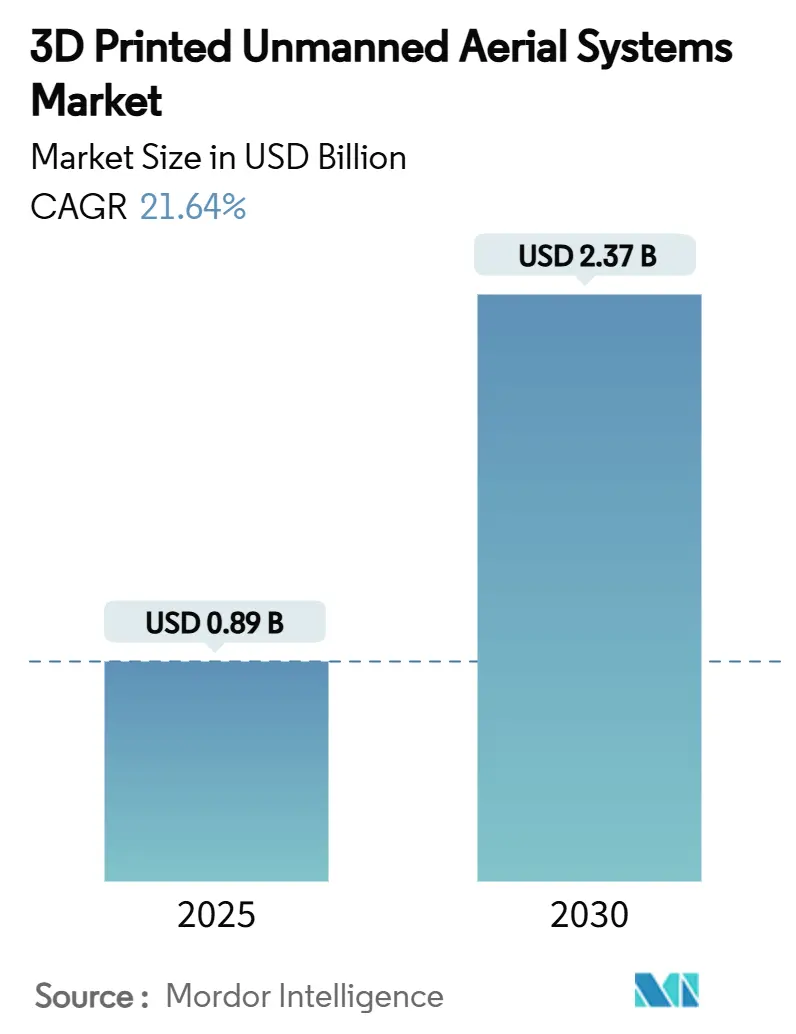

| Tamanho do Mercado (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.64% CAGR |

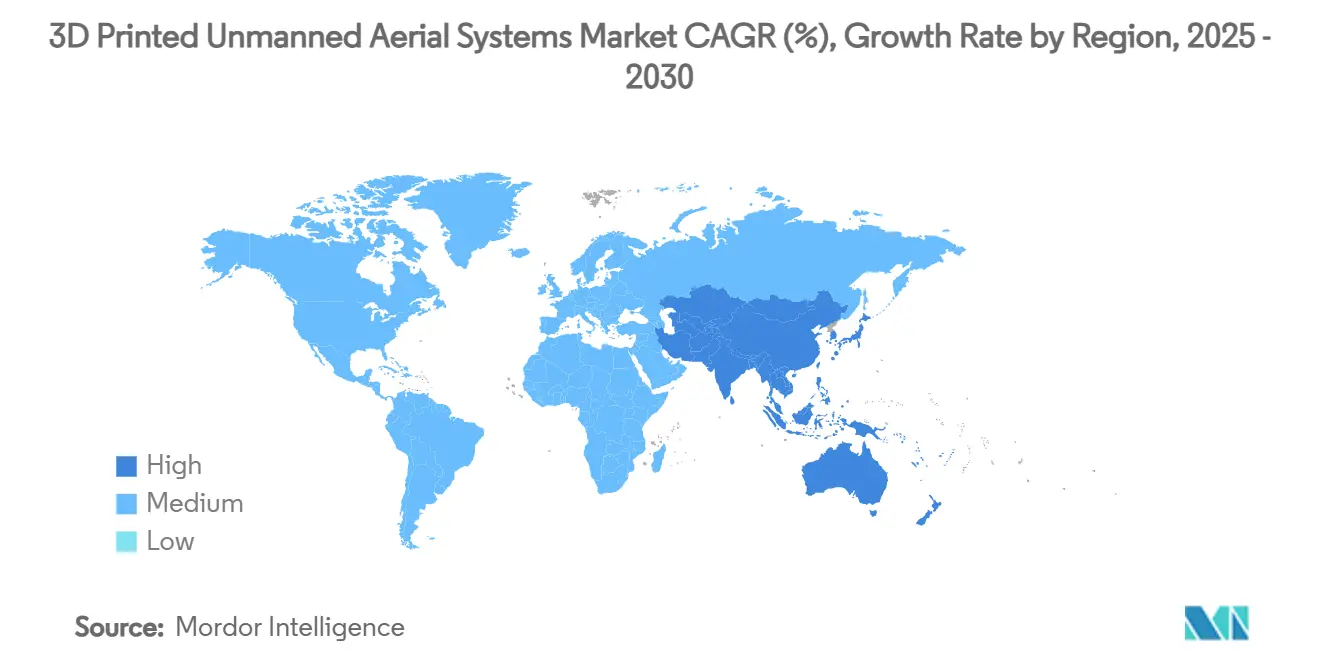

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

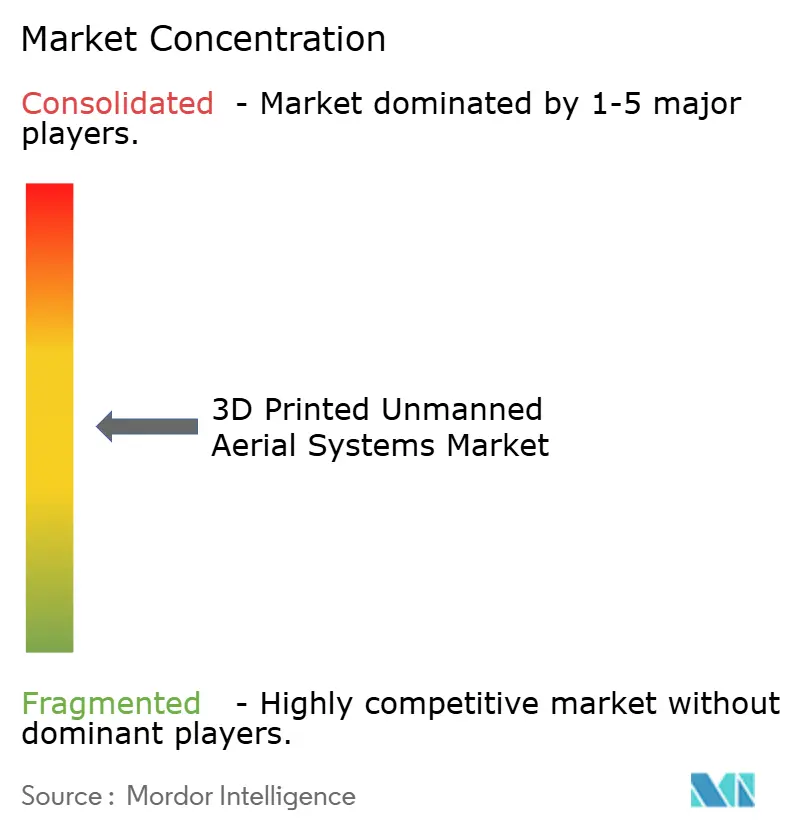

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Aéreos Não Tripulados Impressos em 3D por Mordor Intelligence

O tamanho do mercado de sistemas aéreos não tripulados (UAS) impressos em 3D está em USD 0,89 bilhão em 2025, com previsão de atingir USD 2,37 bilhões até 2030, e projetado para expandir a um CAGR de 21,64% ao longo do período. Essa trajetória de crescimento acentuado reflete a demanda impulsionada pela defesa por prototipagem rápida, o crescente volume de implantações comerciais de UAS e a confiabilidade comprovada dos processos de manufatura aditiva de grau aeroespacial. A combinação de impressoras implantáveis em campo, orientação regulatória cada vez mais madura e um portfólio crescente de materiais metálicos e compósitos qualificados posiciona a impressão 3D como uma opção de produção convencional, em vez de uma ferramenta de prototipagem de nicho. Os planos de aquisição militar agora especificam fluxos de trabalho de fabricação digital que permitem a produção de componentes no ponto de necessidade, enquanto operadores comerciais em agricultura, energia e inspeção de infraestrutura valorizam a capacidade de encomendar células de missão específica em baixo volume. As grandes empresas aeroespaciais estabelecidas estão, portanto, integrando linhas de manufatura aditiva em instalações legadas, e uma nova geração de startups verticalmente integradas está construindo células inteiras e sistemas de propulsão em torno das liberdades de design que apenas os processos aditivos podem oferecer.

Principais Conclusões do Relatório

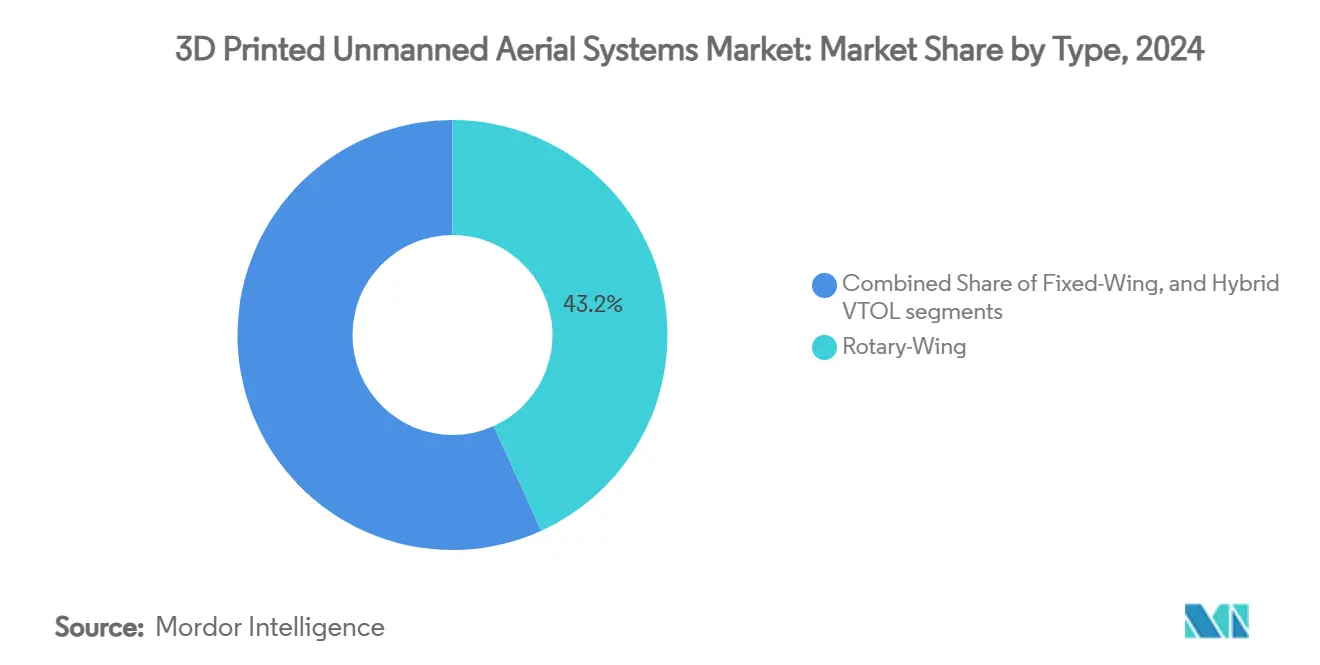

- Por tipo, as plataformas de asa rotativa lideraram com uma participação de 43,22% do mercado de UAS impressos em 3D em 2024, enquanto as aeronaves VTOL híbridas registraram a expansão mais rápida a um CAGR de 27,35% até 2030.

- Por técnica de fabricação, a extrusão de material capturou 47,28% do mercado de UAS impressos em 3D em 2024, e a fusão em leito de pó deve avançar a um CAGR de 24,11% até 2030.

- Por material, os polímeros comandaram 51,90% da participação do mercado de UAS impressos em 3D em 2024, enquanto os materiais compósitos devem registrar um CAGR de 23,67% entre 2025 e 2030.

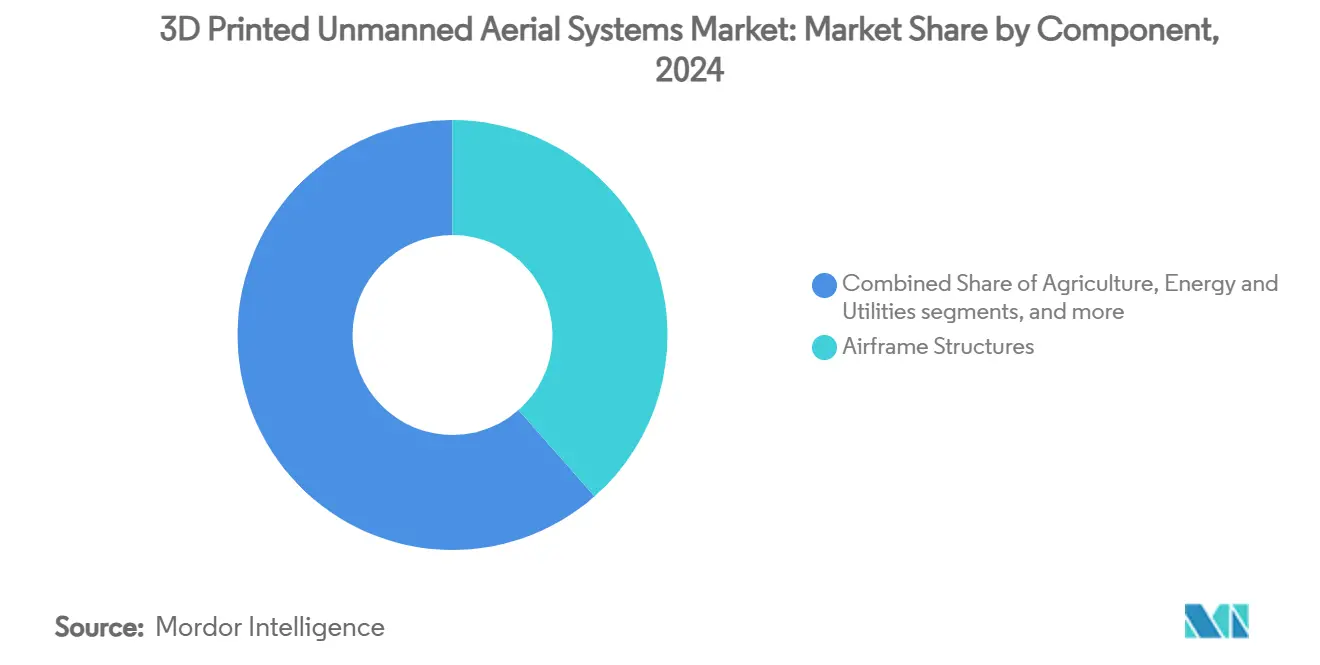

- Por componente, as estruturas de célula responderam por 38,51% do tamanho do mercado de UAS impressos em 3D em 2024, enquanto cargas úteis e sensores devem crescer a um CAGR de 25,76% até 2030.

- Por indústria de uso final, militares e segurança representaram 46,85% do mercado de UAS impressos em 3D em 2024; logística e entrega na última milha estão preparadas para um CAGR de 23,81% até 2030.

- Por geografia, a América do Norte dominou com 42,67% da receita de 2024, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 25,95% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Sistemas Aéreos Não Tripulados Impressos em 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por células leves e personalizáveis | +4.3% | América do Norte, Europa, expansão global | Médio prazo (2 a 4 anos) |

| Redução dos custos de produção e prazos de entrega possibilitada pela manufatura aditiva | +3.9% | Centros da Ásia-Pacífico, aplicabilidade global | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de impressão 3D de compósitos e fibra contínua | +3.5% | América do Norte, Europa, estendendo-se à APAC | Longo prazo (≥ 4 anos) |

| Aumento do investimento na produção de frotas escaláveis e com capacidade de enxame | +3.2% | América do Norte, China, nações aliadas | Médio prazo (2 a 4 anos) |

| Implantação de unidades de impressão 3D móveis para fabricação sob demanda em ambientes de campo | +2.6% | Zonas de conflito em todo o mundo | Curto prazo (≤ 2 anos) |

| Métodos emergentes de certificação digital reduzindo obstáculos regulatórios para peças impressas em 3D | +2.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Células de Sistemas Aéreos Não Tripulados Leves e Personalizáveis

Os operadores agora esperam células específicas para missão entregues em dias, e não em meses. A iniciativa de microfábrica móvel do Exército dos EUA mostra como as equipes de campo podem imprimir componentes únicos durante a noite, reduzindo a exposição à cadeia de suprimentos e cortando a massa em até 40% por meio de estruturas em treliça que a usinagem convencional não consegue alcançar. A economia de peso aumenta a autonomia, uma métrica crítica para missões de inteligência e vigilância em que as melhorias nas baterias ficam aquém do crescimento da carga útil. As forças francesas validaram o conceito em implantações ativas, destacando a mudança da manufatura aditiva do laboratório para a aceitação no campo de batalha. Portanto, o mercado de UAS impressos em 3D se beneficia diretamente de cada novo requisito de geometria personalizada e retorno rápido.

Redução dos Custos de Produção e Prazos de Entrega Possibilitada pela Manufatura Aditiva

As restrições de ferramental convencional e pedido mínimo tornavam os lotes pequenos de drones antieconômicos. O programa de propulsão da Beehive Industries ilustra a reversão, reduzindo a contagem de peças do motor de 2.000 para 14 componentes impressos e comprimindo os cronogramas de construção de anos para meses.[1]Stephanie Hendrixson, "Beehive Industries Is Going Big on Small-Scale Engines," Additive Manufacturing Media, additivemanufacturing.media Os operadores civis também capitalizam: empresas de agricultura de precisão encomendam configurações sazonais de bicos que os moldes de injeção clássicos não conseguem justificar. Crucialmente, os custos gerais de peças de reposição caem quando células e invólucros podem ser impressos sob demanda, eliminando grandes baixas contábeis de estoque — uma proposta atraente à medida que as frotas se diversificam.

Avanços em Tecnologias de Impressão 3D de Compósitos e Fibra Contínua

Os termoplásticos sozinhos raramente satisfazem os casos de carga aeroespacial. O reforço de fibra contínua permite que as impressoras posicionem filamentos de carbono ao longo de caminhos de tensão específicos, gerando estruturas de peça única com integridade sem juntas e paridade de peso em relação ao laminado de carbono legado. A família Windform da HP, qualificada para artigos de túnel de vento e de voo, sustenta essa mudança significativa. O progresso regulatório segue: a orientação revisada da FAA em 2025 faz referência a pedigrees de materiais digitais, sinalizando crescente aceitação de soluções aditivas compósitas em peças críticas.

Aumento do Investimento na Produção de Frotas de Sistemas Aéreos Não Tripulados Escaláveis e com Capacidade de Enxame

Os conceitos de guerra distribuída requerem centenas de aeronaves de baixo custo em vez de algumas plataformas sofisticadas. O programa Replicator do Pentágono tem como alvo grandes volumes em 24 meses, um prazo idealmente adequado aos fluxos de trabalho aditivos que escalam sem ferramental específico. O capital de risco espelha as prioridades de defesa ao financiar startups que combinam software autônomo com instalações de impressão verticalmente integradas, com o objetivo de produzir células diversas a partir de bases digitais comuns. Os setores comerciais seguem o modelo: frotas agrícolas com múltiplos drones dependem de designs personalizados de baixo custo unitário que as técnicas aditivas fornecem prontamente.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de certificação aeroespacial padronizada para componentes impressos em 3D | –1.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Altos custos de materiais e velocidade de impressão limitada para produção de drones em escala massiva | –1.5% | Global | Médio prazo (2 a 4 anos) |

| Riscos técnicos relacionados à interferência eletromagnética de eletrônicos impressos embutidos | –1.1% | Global | Médio prazo (2 a 4 anos) |

| Ambiente fragmentado de propriedade intelectual limitando a inovação colaborativa em design | –0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Certificação Aeroespacial Padronizada para Componentes Impressos em 3D

A Administração Federal de Aviação dos EUA ainda exige qualificação peça por peça para componentes críticos de voo, compensando os ganhos de velocidade da fabricação aditiva. Os reguladores europeus oferecem caminhos estruturados, mas permanecem cautelosos em relação a ligas e compósitos desconhecidos. As regras de aquisição de defesa acrescentam camadas adicionais de testes, muitas vezes estendendo as decisões de produção em plena taxa por anos. Os fabricantes investem pesadamente em regimes de qualificação específicos, um custo que as empresas menores consideram proibitivo. Até que protocolos de teste harmonizados e esquemas de garantia digital sejam firmemente estabelecidos, essa restrição subtrai impulso do mercado de UAS impressos em 3D, que de outra forma se move rapidamente.

Altos Custos de Materiais e Velocidade de Impressão Limitada para Produção em Escala Massiva

Os pós metálicos de grau aeroespacial e os polímeros avançados podem custar de três a cinco vezes mais do que seus equivalentes processados convencionalmente, e os ciclos de fusão em leito de pó de alta qualidade permanecem mais lentos do que a usinagem para geometrias simples. O pós-processamento — tratamento térmico, remoção de suportes e acabamento superficial — acrescenta mão de obra e prazo de entrega. Embora as arquiteturas de múltiplos lasers e a metrologia em processo tenham começado a reduzir as lacunas de rendimento, o ponto de equilíbrio econômico para grandes volumes de produção ainda favorece a fundição ou moldagem em muitos casos. As cadeias de suprimentos de materiais também são imaturas, com fornecedores qualificados limitados controlando o poder de precificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: VTOL Híbrido Impulsiona Capacidades de Próxima Geração

Os modelos de asa rotativa retiveram 43,22% da receita de 2024 devido à manobrabilidade em espaços confinados e arquiteturas mecânicas simples bem adequadas aos volumes de construção aditiva. Os UAS de asa fixa podem comandar tarefas civis orientadas à autonomia, como mapeamento de fazendas e inspeção de dutos. A classe VTOL híbrida, no entanto, está a caminho de um CAGR de 27,35% até 2030, refletindo a necessidade combinada de lançamentos sem pista e longos alcances de cruzeiro. A impressão 3D elimina as penalidades de peso anteriores ao integrar invólucros de mecanismo de inclinação, ventiladores canalizados e estruturas de transição complexas em construções únicas. As demonstrações de propulsão híbrida elétrica da GE Aerospace destacam como trocadores de calor aditivos e canais de cabos criam naceles eficientes e estruturalmente integradas. Um protótipo VTOL de nível consumidor que atinge um alcance de 209 km sublinha o envelope de desempenho crescente agora viável para compradores não militares.[2]Kapil Kajal, "Beginner Develops 3D-Printed Drone," Interesting Engineering, interestingengineering.com

Os planejadores de missão valorizam as plataformas VTOL híbridas para reconhecimento embarcado, lançamentos de suprimentos em montanhas e missões de reabastecimento tático anteriormente reservadas para helicópteros. Canais precisos de gerenciamento térmico para baterias e eletrônicos de potência são impressos diretamente nas células, removendo radiadores pesados. As economias de combustível ou energia resultantes se traduzem em maior autonomia, permitindo que a mesma carga útil viaje mais longe sem aumentar os motores ou as células. Os operadores de serviço se beneficiam de manutenção simplificada porque as carenagens de nacele produzidas aditivamente e removíveis abrigam hélices de sustentação e cruzeiro, permitindo substituição rápida em campo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica de Fabricação: Fusão em Leito de Pó Ganha Aceitação Aeroespacial

Devido às impressoras de baixo custo e a uma extensa biblioteca de polímeros, a extrusão de material dominou com 47,28% das vendas de 2024. Seu papel como ferramenta de trabalho da prototipagem permanece seguro, especialmente para invólucros e gabaritos de baixa tensão. O CAGR previsto de 24,11% da fusão em leito de pó decorre de aplicações civis de defesa e alto desempenho que requerem resistência metálica com massa mínima. As máquinas PSLA 270 e SLS 380 da 3D Systems demonstram ganhos no tempo de ciclo por meio de matrizes de múltiplos lasers e gerenciamento fechado de pó.

Os conceitos de imprimir uma vez e voar para sempre ganham força à medida que os operadores combinam a fusão em leito de pó com inspeção digital preditiva. As treliças internas ajustadas para modos de vibração específicos melhoram a vida útil à fadiga, e os canais de combustível conformes liberam superfícies externas para cargas úteis. Como várias peças metálicas podem ser aninhadas em uma câmara de construção, os oficiais de aquisição podem encomendar peças de reposição do primeiro dia sem incorrer em trocas de ferramental adicionais, reduzindo as curvas de custo por unidade. Combinada com células automatizadas de remoção de pó e tratamento térmico, a fusão em leito de pó se aproxima da economia de produção em série para frotas especializadas.

Por Material: Compósitos Permitem Desempenho de Grau Aeroespacial

Os polímeros lideraram 2024 com uma participação de 51,90%, devido à facilidade de processamento e eficiência de custo. Os graus compósitos, no entanto, devem crescer a um CAGR de 23,67% à medida que os compradores militares e comerciais exigem maiores relações rigidez-peso e gradientes funcionais embutidos. Sistemas de fibra contínua como o Windform permitem revestimentos de asa de peça única que suportam cargas de campo de batalha enquanto reduzem as contagens de fixadores. O trabalho da CRP Technology em poliamida de fibra de carbono exemplifica esse salto.

Os metais abordam restrições térmicas e eletromagnéticas, especialmente invólucros de propulsão ou compartimentos de eletrônicos blindados. Os avanços em ligas otimizadas para sinterização a baixa temperatura reduzem a entrada de energia, tornando os pós à base de alumínio viáveis para esqueletos de células leves. Os polímeros de origem biológica ganham atenção europeia onde a reciclabilidade no fim da vida útil influencia as aquisições, embora o desempenho mecânico limitado os confine a pods de baixa tensão. Os designers co-localizarão inserções metálicas dentro de invólucros compósitos à medida que os cabeçotes de impressão multimaterial amadurecem, fornecendo aterramento estrutural para antenas sem etapas de montagem separadas.

Por Componente: Cargas Úteis Impulsionam a Inovação em Integração

As estruturas de célula formaram a base da receita de 2024 com 38,51%, refletindo os ganhos imediatos de peso e design desbloqueados pelas técnicas aditivas. A propulsão se beneficiou de passagens de resfriamento internas complexas que aumentam as relações empuxo-peso. No entanto, cargas úteis e sensores avançarão a um CAGR de 25,76% durante o período de previsão. A parceria da GA-ASI com a Divergent mostra como as aerostruturas integradas reduzem os fixadores em 95% e simplificam os alinhamentos de montagem de sensores.

A deposição multimaterial permite que os engenheiros construam isoladores de vibração, blindagens EMI e dutos de resfriamento em torno de cargas úteis ópticas ou de RF dentro do mesmo ciclo de impressão. Os sistemas aéreos não tripulados de monitoramento ambiental aproveitam as câmaras de detecção química embutidas diretamente nas raízes das asas, economizando espaço para baterias maiores. No front comercial, as empresas de entrega na última milha imprimem pods de carga personalizados que correspondem às dimensões das embalagens dos varejistas, evitando as penalidades aerodinâmicas de caixas genéricas. Tais inovações no nível de componentes sustentam preços premium mesmo quando os preços gerais das células tendem a cair.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Logística Transforma Aplicações Comerciais

A defesa permaneceu o principal comprador com 46,85% dos gastos de 2024, usando a manufatura aditiva para reabastecer peças em teatros austeros e para iterar protótipos bem antes dos marcos formais. A agricultura aplica sistemas aéreos não tripulados de sensoriamento remoto com matrizes de bicos de pulverização impressas em 3D que variam o tamanho das gotículas por espécie de cultura. A inspeção de infraestrutura recorre a invólucros resistentes à corrosão e gimbals de sensores ajustados às geometrias de pontes ou turbinas eólicas. A logística, no entanto, está posicionada para perturbar a dinâmica de volume por meio de um CAGR de 23,81% durante o período de previsão.

Correios de varejo e médicos testam corredores de sistemas aéreos não tripulados em toda a cidade, imprimindo formas de cápsulas aerodinâmicas otimizadas para cada perfil de carga útil. Os avanços regulatórios que permitem voos além da linha de visada visual aceleram esses pilotos, impulsionando a demanda por células ultraleves. Os segmentos de consumidores e prossumidores alimentam a inovação ao refinar invólucros de controladores de voo de código aberto e suportes de câmera que migram para ofertas comerciais. As agências ambientais encomendam matrizes de sensores de propósito específico impressas em compósitos resistentes às intempéries, ilustrando como o design personalizado supera as condições adversas de campo.

Análise Geográfica

A América do Norte gerou 42,67% da receita de 2024, sustentada pelos orçamentos do Pentágono, pelos programas de pesquisa aditiva da NASA e por um profundo ecossistema de fornecedores. A iniciativa Replicator estabelece demanda plurianual para sistemas não tripulados de classe enxame, e parcerias como a da GE Aerospace com a Kratos em motores pequenos acessíveis consolidam a liderança da região. As implantações de impressoras móveis a bordo de embarcações navais e bases operacionais avançadas tornam ainda mais convencional o conceito de fabricação no teatro de operações. Os UAS de vigilância ártica do Canadá recorrem a misturas de polímeros classificadas para baixas temperaturas, enquanto os centros de montagem mexicanos integram subcomponentes impressos em modelos de exportação competitivos em custo.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 25,95%. A China lidera os volumes de unidades civis e investe em cadeias de suprimentos de pó metálico indígenas para reduzir a dependência de importações. O Japão e a Coreia do Sul aproveitam a robótica de precisão e o conhecimento em ciência de materiais para qualificar compósitos de alta temperatura. A política de defesa Make-in-India da Índia financia UAS de reconhecimento impressos localmente, enquanto a Austrália adapta pods de sensores modulares para mapeamento de locais de mineração. As vantagens de custo e a crescente capacidade técnica permitem que as empresas da APAC desafiem os titulares ocidentais, ampliando o mercado global de UAS impressos em 3D.

A Europa detém uma participação significativa por meio de seu maduro cluster aeroespacial e um roteiro regulatório claro. O quadro estruturado da EASA atrai investimentos em linhas certificadas de polímeros e metais. A Alemanha funde competências aditivas automotivas e aeroespaciais, o Reino Unido impulsiona demonstradores VTOL híbrido-elétricos e a França testa impressoras portáteis de frente de batalha. Os mandatos ambientais incentivam matérias-primas de base biológica e células de impressão energeticamente eficientes, proporcionando um ângulo de sustentabilidade que diferencia as ofertas europeias em licitações governamentais.

Cenário Competitivo

O mercado de UAS impressos em 3D apresenta concentração moderada. The Boeing Company, Airbus SE e Lockheed Martin Corporation cada um opera centros aditivos internos enquanto faz parcerias com especialistas em materiais e impressoras como Stratasys e 3D Systems para acelerar o rendimento. Essas colaborações permitem que os titulares protejam a propriedade intelectual central enquanto terceirizam a iteração rápida. A Stratasys Ltd. posiciona sua linha FDM de alta temperatura para ferramental aeroespacial, enquanto a 3D Systems adapta resinas SLA para modelos em escala de túnel de vento apresentados na RAPID + TCT 2025.

A Beehive Industries exemplifica o disruptor verticalmente integrado, apresentando motores a jato compostos de 14 peças impressas que reduzem o custo de aquisição para UAS descartáveis.[3]Beehive Industries, "Beehive Industries Introduces Frenzy Engine Family," Beehive Industries, beehive-industries.com A Divergent Technologies fornece otimização de topologia orientada por IA e sistemas de produção adaptativos, formando conjuntos de cauda e estruturas de asa totalmente montados em horas. Os entrantes menores visam soluções de carga útil de nicho, mesclando desenvolvimento de sensores, manufatura aditiva e serviços de análise de dados em pacotes completos para agências ambientais ou operadores de cidades inteligentes.

A fragmentação da propriedade intelectual molda os movimentos estratégicos. As grandes empresas adquirem startups de materiais para bloquear o fornecimento e os dados de certificação, enquanto escritórios independentes formam pools de patentes para negociar licenças cruzadas. O resultado é um cenário dinâmico onde os direitos de tecnologia e design influenciam o momento de fusões e aquisições tanto quanto os múltiplos de receita.

Líderes da Indústria de Sistemas Aéreos Não Tripulados Impressos em 3D

General Atomics

The Boeing Company

AeroVironment, Inc.

Parrot Drones SAS

Stratasys, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Firestorm Labs garantiu um contrato IDIQ (Entrega Indefinida, Quantidade Indefinida) de USD 100 milhões por cinco anos com a Força Aérea dos EUA. A empresa acelerará o desenvolvimento e a produção de UAS impressos em 3D modulares e econômicos, permitindo implantação flexível para operações militares em ambientes críticos.

- Outubro de 2024: A Força Aérea dos EUA concedeu à Beehive Industries um contrato de USD 12,4 milhões para produzir motores para UAS. A empresa executará este contrato com o Instituto de Pesquisa da Universidade de Dayton (UDRI).

Escopo do Relatório do Mercado Global de Sistemas Aéreos Não Tripulados Impressos em 3D

| Asa Fixa |

| Asa Rotativa |

| VTOL Híbrido |

| Extrusão de Material |

| Polimerização |

| Fusão em Leito de Pó |

| Outros |

| Polímeros |

| Metais |

| Compósitos |

| Outros |

| Estruturas de Célula |

| Sistemas de Propulsão |

| Cargas Úteis e Sensores |

| Eletrônicos de Controle |

| Peças de Reposição e Acessórios |

| Defesa e Segurança |

| Agricultura |

| Logística e Entrega na Última Milha |

| Construção e Inspeção de Infraestrutura |

| Energia e Serviços Públicos |

| Monitoramento Ambiental |

| Consumidor e Prossumidor |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Asa Fixa | ||

| Asa Rotativa | |||

| VTOL Híbrido | |||

| Por Técnica de Fabricação | Extrusão de Material | ||

| Polimerização | |||

| Fusão em Leito de Pó | |||

| Outros | |||

| Por Material | Polímeros | ||

| Metais | |||

| Compósitos | |||

| Outros | |||

| Por Componente | Estruturas de Célula | ||

| Sistemas de Propulsão | |||

| Cargas Úteis e Sensores | |||

| Eletrônicos de Controle | |||

| Peças de Reposição e Acessórios | |||

| Por Indústria de Uso Final | Defesa e Segurança | ||

| Agricultura | |||

| Logística e Entrega na Última Milha | |||

| Construção e Inspeção de Infraestrutura | |||

| Energia e Serviços Públicos | |||

| Monitoramento Ambiental | |||

| Consumidor e Prossumidor | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de Sistemas Aéreos Não Tripulados Impressos em 3D entre 2025 e 2030?

O mercado tem previsão de crescer a um CAGR de 21,64% ao longo do período de previsão.

Qual tipo de Sistema Aéreo Não Tripulado está se expandindo mais rapidamente?

As plataformas VTOL híbridas devem avançar a um CAGR de 27,35% até 2030, superando as categorias de asa rotativa e asa fixa.

Por que a Ásia-Pacífico é a região de maior crescimento?

A grande base civil de UAS da China, a modernização militar regional e as cadeias de suprimentos de manufatura aditiva em expansão impulsionam a Ásia-Pacífico em direção à região de maior crescimento.

Qual técnica de fabricação está ganhando aceitação aeroespacial?

A fusão em leito de pó está avançando rapidamente para a produção certificada, com projeção de crescimento a um CAGR de 24,11% devido à sua capacidade de fornecer peças metálicas com propriedades próximas às de peças forjadas.

Como os sistemas de propulsão estão se beneficiando da impressão 3D?

Empresas como a Beehive Industries reduziram a contagem de peças de motores a jato em mais de 95%, entregando motores mais leves, mais baratos e de produção mais rápida, adequados para VANTs descartáveis.

Qual é o principal obstáculo regulatório para peças de Sistemas Aéreos Não Tripulados fabricadas aditivamente?

A falta de certificação aeroespacial padronizada exige qualificação específica por componente, estendendo os prazos de aprovação especialmente para estruturas metálicas críticas de voo.

Página atualizada pela última vez em: