Tamanho e Participação do Mercado de Veículos Terrestres Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

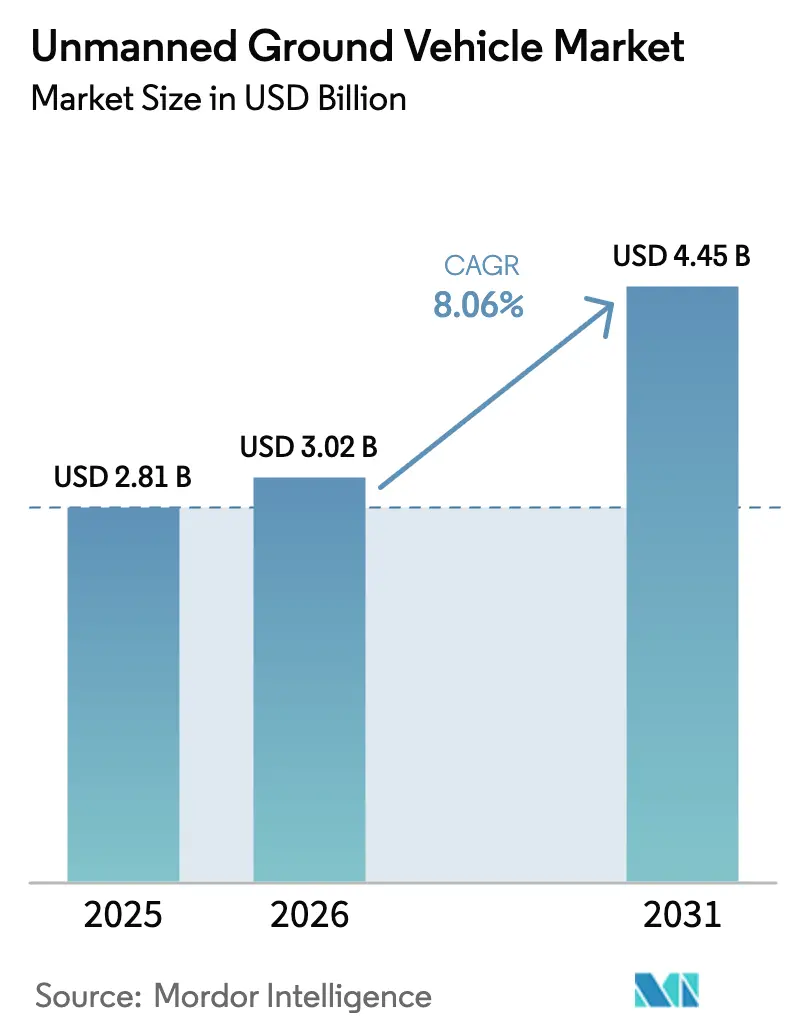

| Tamanho do Mercado (2026) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.06% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Terrestres Não Tripulados pela Mordor Intelligence

Espera-se que o tamanho do mercado de veículos terrestres não tripulados cresça de USD 2,81 bilhões em 2025 para USD 3,02 bilhões em 2026, com previsão de atingir USD 4,45 bilhões até 2031, a um CAGR de 8,06% no período de 2026 a 2031. O impulso decorre da ampliação dos pipelines de aquisição de defesa, da aceleração da automação em armazéns e mineração, da redução dos preços de LiDAR de estado sólido e de melhorias constantes no middleware de autonomia. A demanda militar por robôs de evacuação de baixas e contra-IED continua a impulsionar os volumes, enquanto os compradores comerciais, particularmente os do comércio eletrônico, mineração e agricultura, respondem pelos ganhos incrementais mais rápidos. As vantagens competitivas concentram-se cada vez mais em torno de pilhas de software, credenciais de interoperabilidade e precificação de robótica como serviço (RaaS), que juntas reduzem os custos de troca para empresas de logística de médio porte. Do lado da oferta, a queda nos custos de sensores e baterias, aliada a barreiras modestas à integração mecânica, oferece aos entrantes menores espaço para atingir nichos de mercado inexplorados. No entanto, vulnerabilidades de cibersegurança, padrões fragmentados de comando e controle e restrições de densidade de energia ainda moderam a adoção em missões de longa duração e BVLOS.

Principais Conclusões do Relatório

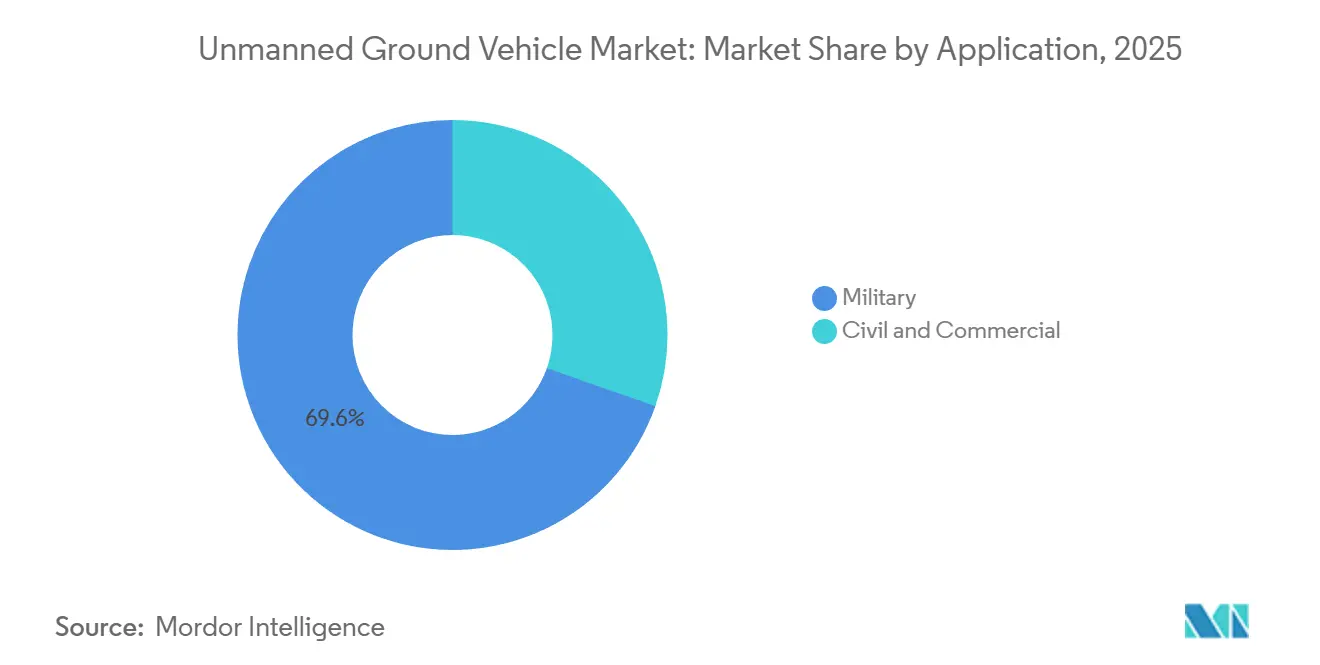

- Por aplicação, as plataformas militares lideraram com 69,63% de participação na receita em 2025, enquanto os casos de uso civil e comercial têm projeção de expansão a um CAGR de 8,27% até 2031.

- Por mobilidade, os veículos com rodas capturaram 50,89% das implantações de 2025; as configurações com esteiras devem registrar o maior crescimento previsto, a um CAGR de 9,11%.

- Por classe de tamanho, os veículos terrestres não tripulados médios (200 a 500 kg) detiveram 36,21% dos gastos de 2025; os robôs micro, com menos de 10 kg, avançam a um CAGR de 10,04%.

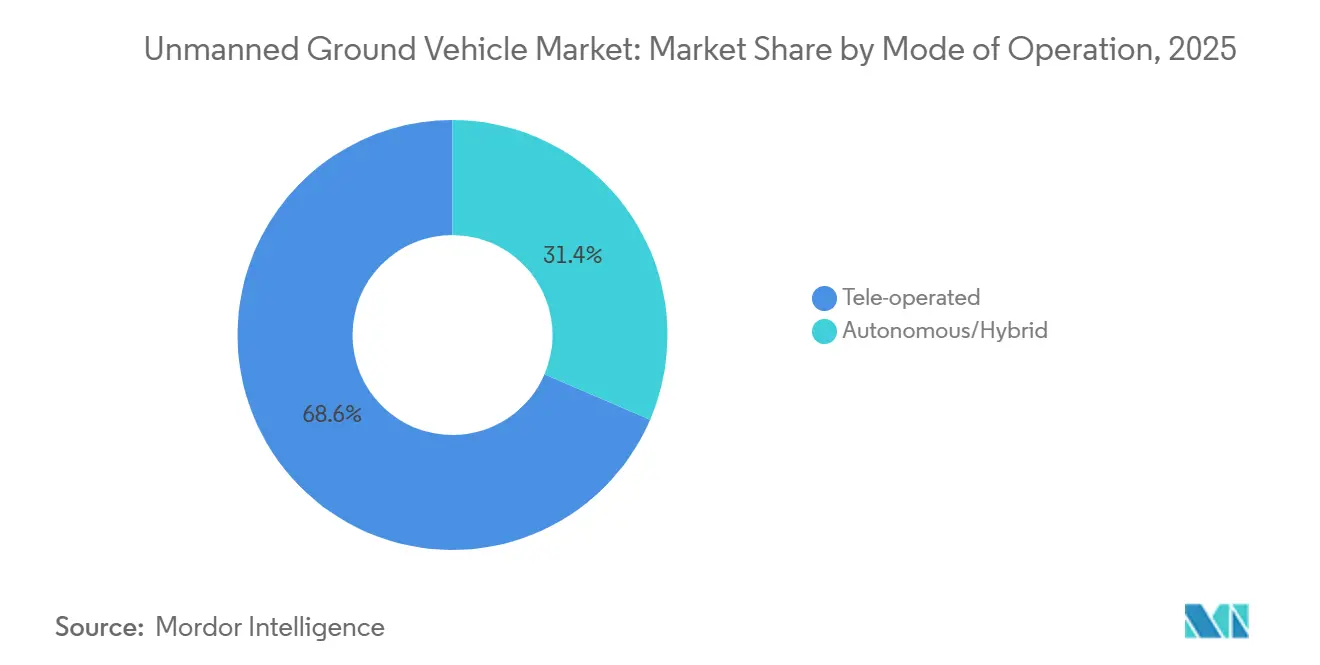

- Por modo de operação, os sistemas teleoperados responderam por 68,56% das instalações de 2025; os modos autônomo e híbrido têm projeção de crescimento a um CAGR de 10,85%.

- Por componente, o hardware dominou com 64,87% dos gastos de 2025; as pilhas de software e IA exibiram o crescimento mais rápido, a um CAGR de 12,21%.

- Por fonte de energia, as soluções elétrico-baterias responderam por 52,67% das vendas de 2025; os sistemas de tração híbrido-elétrica estão se expandindo a um CAGR de 11,75%.

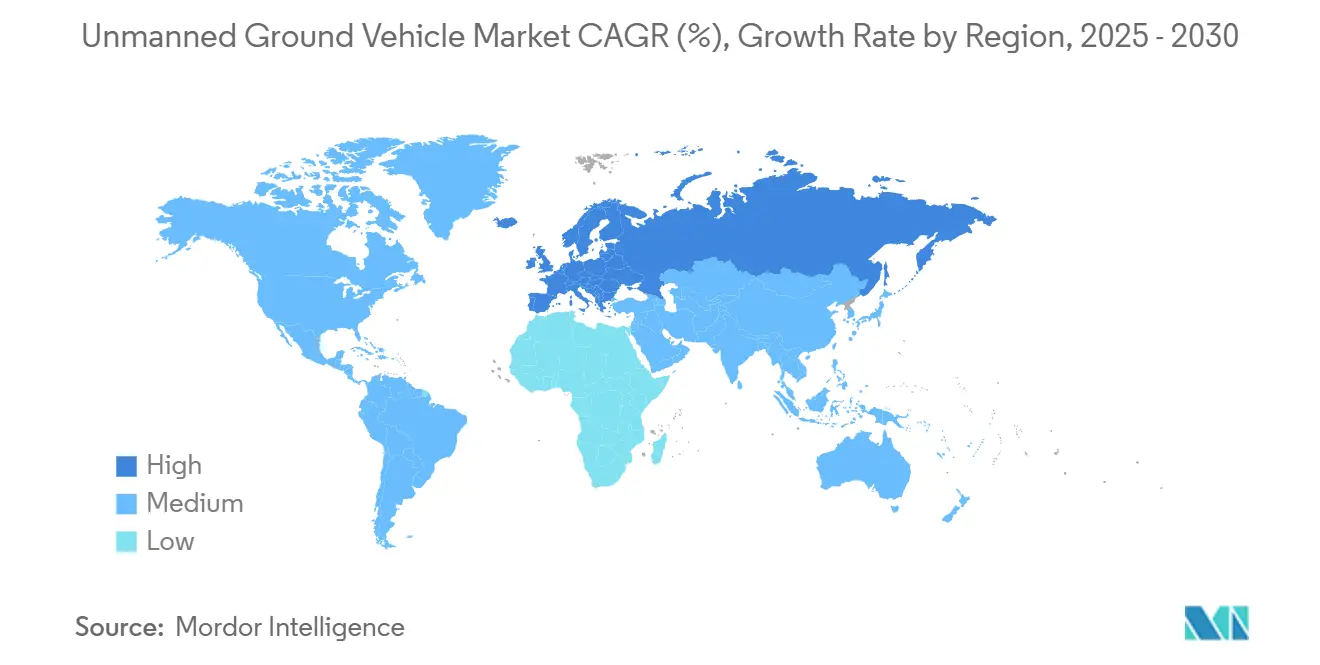

- Por geografia, a América do Norte respondeu por 39,12% da receita de 2025, enquanto a Europa é a região de crescimento mais rápido, com um CAGR de 10,19%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Terrestres Não Tripulados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda militar por veículos terrestres não tripulados de evacuação de baixas em ambientes contestados | +1.2% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Implantação de frotas de robôs contra-IED para missões de limpeza de rotas | +0.9% | América do Norte, Oriente Médio, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção rápida de carrinhos logísticos autônomos em armazéns de comércio eletrônico | +1.8% | Global, adoção inicial na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança do setor de mineração para o transporte não tripulado em iniciativas de zero danos | +1.5% | Austrália, Chile, Canadá, África do Sul | Médio prazo (2 a 4 anos) |

| Avanços no LiDAR de estado sólido reduzindo os custos dos sensores de navegação | +1.3% | Global | Médio prazo (2 a 4 anos) |

| Financiamento de defesa para conceitos MUM-T | +1.0% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Militar por Veículos Terrestres Não Tripulados de Evacuação de Baixas em Ambientes Contestados

As forças armadas estão implantando robôs com esteiras e com rodas projetados para resgatar pessoal ferido sem expor os médicos ao fogo direto. O Exército dos EUA alocou USD 92,5 milhões em seu orçamento fiscal de 2025 para o esforço do Veículo Terrestre Não Tripulado Tático, especificando a capacidade de transportar uma baixa de 250 kg por 10 km de terreno coberto de escombros.[1]Exército dos EUA, "Programa de Veículo Terrestre Não Tripulado Tático," army.mil Os parceiros europeus seguem o mesmo caminho; a Milrem Robotics entregou unidades THeMIS equipadas com macas à Ucrânia, onde o feedback de campo indica uma redução de 30% nas baixas de médicos de combate durante engajamentos urbanos. O aumento da letalidade em conflitos entre pares eleva a prioridade da preservação de pessoal, o que supera os custos mais elevados associados à aquisição de robôs. A interoperabilidade continua sendo um obstáculo porque os links de dados proprietários devem ser capazes de se conectar com suítes de comando e controle, como o Sistema de Aumento Visual Integrado. À medida que a guerra urbana prolifera e as doutrinas da OTAN enfatizam a proteção da força, os veículos terrestres não tripulados de evacuação de baixas de médio e grande porte ocuparão uma parcela maior do mercado de veículos terrestres não tripulados.

Implantação de Frotas de Robôs Contra-IED para Missões de Limpeza de Rotas

As unidades de eliminação de engenhos explosivos (EOD) estão migrando de táticas de robô único para frotas de múltiplos veículos terrestres não tripulados que exploram, marcam e neutralizam ameaças ao longo de rotas de comboio. O Ministério da Defesa do Reino Unido concedeu à L3Harris Technologies, Inc. um contrato em 2024 para até 50 robôs T4 equipados com braços manipuladores e cargas disruptoras. As táticas de frota reduzem o tempo de limpeza de rotas em 40% porque os operadores podem supervisionar vários robôs a partir de uma posição de distância segura. Robôs micro como o Throwbot da ReconRobotics permitem que esquadrões de infantaria inspecionem bueiros antes do avanço dos veículos. O tratamento regulatório de munições disruptoras varia, com o ATF dos EUA classificando os disruptores teleoperados como dispositivos destrutivos, favorecendo os integradores de defesa estabelecidos. À medida que as táticas insurgentes evoluem em direção a explosivos em veículos, espera-se que a demanda por plataformas EOD micro e pequenas persista ao longo da década.

Adoção Rápida de Carrinhos Logísticos Autônomos em Armazéns de Comércio Eletrônico

A Amazon implantou mais de 1 milhão de robôs móveis autônomos (AMRs) em sua rede de centros de distribuição, incluindo a plataforma Proteus, que navega sem guias físicos e colabora com segurança com os separadores humanos. A DHL e outros provedores de logística terceirizados estão expandindo frotas semelhantes, citando melhorias de dois dígitos na produtividade de separação de pedidos. A precificação de RaaS baseada em assinatura de fornecedores como Locus Robotics e Fetch Robotics reduz os custos iniciais para clientes de médio porte. A integração permanece complexa porque os sistemas de gerenciamento de armazéns da SAP, Oracle e Manhattan Associates empregam esquemas de API diferentes. À medida que a entrega no mesmo dia se torna o padrão, as frotas definidas por software capazes de reconfiguração noturna impulsionarão a próxima fase de crescimento no mercado de veículos terrestres não tripulados.

Mudança do Setor de Mineração para o Transporte Não Tripulado em Iniciativas de Zero Danos

Espera-se que o sistema FrontRunner da Komatsu ultrapasse 10 bilhões de toneladas métricas movimentadas até 2025, com mais de 750 caminhões sem motorista operando em todo o mundo.[2]Komatsu Ltd., "FrontRunner: 10 Bilhões de Toneladas Transportadas," komatsu.com A mina Spence da BHP no Chile alcançou autonomia total em 33 caminhões de transporte e cinco perfuratrizes, reduzindo o custo de transporte por tonelada em 15%. A Nevada Gold Mines lançou caminhões sem motorista Komatsu de 300 toneladas em julho de 2025, marcando a primeira adoção em larga escala de transporte autônomo nos Estados Unidos. A ISO 23725:2024 fornece requisitos de interoperabilidade, reduzindo a sobrecarga de integração quando as minas combinam frotas de múltiplos fabricantes de equipamentos originais. Com a escassez de mão de obra e os mandatos de segurança se intensificando, o transporte não tripulado está se tornando um padrão, e não um piloto, nas operações de rocha dura e materiais a granel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre protocolos proprietários de comando e controle de veículos terrestres não tripulados | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Compromissos desafiadores de SWaP para missões de longa duração | -0.6% | Global, agudo em operações expedicionárias | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em links de teleoperação remota | -0.5% | Global, elevado na defesa | Médio prazo (2 a 4 anos) |

| Atraso regulatório para autonomia terrestre BVLOS em vias públicas | -0.7% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Protocolos Proprietários de Comando e Controle de Veículos Terrestres Não Tripulados

Não existe um padrão universal importante que governe as interfaces de comando dos veículos terrestres não tripulados. O STANAG 4586 da OTAN cobre aeronaves não tripuladas, mas os anexos de veículos terrestres permanecem em forma de rascunho.[3]OTAN, "STANAG 4586 Sistemas de Aeronaves Não Tripuladas," nato.int Como resultado, as brigadas que operam robôs General Dynamics TRX, Teledyne FLIR PackBot e Milrem THeMIS devem treinar em múltiplos tablets de controle, dobrando a carga de trabalho do operador. Os operadores de mineração enfrentam fricção semelhante; a ISO 23725 melhora a interoperabilidade dos caminhões, mas as plataformas legadas da Komatsu, Caterpillar e Hitachi ainda requerem camadas de middleware que aumentam a latência. O suporte a protocolos paralelos consome até 20% dos orçamentos de desenvolvimento de software dos principais contratantes, limitando rapidamente a capacidade do mercado de veículos terrestres não tripulados de escalar frotas de múltiplos fornecedores.

Compromissos Desafiadores de SWaP para Missões de Longa Duração

Os veículos terrestres não tripulados micro e pequenos tipicamente operam de duas a quatro horas com baterias de íons de lítio, limitando sua utilidade para reconhecimento persistente. Aumentar a capacidade da bateria adiciona massa e reduz o espaço de carga útil, enquanto os geradores híbridos aumentam as assinaturas acústicas e térmicas que comprometem o sigilo. A plataforma S-MET de 350 kg do Exército dos EUA usa um sistema de tração híbrido-elétrico para estender o alcance a 96 km, mas os relatórios de campo apontam o ruído como um fator limitante. A suplementação solar adiciona apenas 10 a 15% de autonomia em condições ideais. Até que as baterias de estado sólido amadureçam ou a logística de células de combustível de hidrogênio se torne rotineira, as restrições de SWaP impulsionarão a demanda para chassis maiores ou compromissos de autonomia específicos para cada missão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância Militar Enfrenta a Disrupção Comercial

Os programas militares retiveram 69,63% da receita de 2025, sublinhando a centralidade dos orçamentos de defesa para o mercado de veículos terrestres não tripulados. Os compradores civis e comerciais, no entanto, devem registrar um CAGR de 8,27% até 2031, reduzindo a diferença à medida que os operadores de armazéns e as grandes mineradoras expandem as frotas autônomas. Os centros de distribuição da Amazon sozinhos abrigam mais de 1 milhão de robôs, uma escala que supera qualquer projeto de defesa individual. Empresas de mineração como Rio Tinto e BHP dependem de caminhões não tripulados que operam 24 horas por dia, eliminando a exposição dos motoristas a encostas perigosas. Os marcos regulatórios divergem acentuadamente: os veículos terrestres não tripulados militares gozam de isenções de segurança nacional, enquanto a Lei de IA Europeia impõe avaliações de conformidade às plataformas civis, favorecendo os integradores estabelecidos.

A defesa permanece vinculada a funções como contra-IED, evacuação de baixas e reconhecimento, evidenciado pelo contrato EOD T4 do Reino Unido em 2024. A adoção civil se beneficia de períodos de retorno mais rápidos, uma vez que os robôs de armazém frequentemente se amortizam em dois anos quando a inflação salarial supera 4%. Agricultura, construção e inspeção adicionam novos segmentos verticais, expandindo o mercado de veículos terrestres não tripulados para novos volumes endereçáveis. À medida que os gastos de capital se deslocam para o software autônomo, espera-se que a participação do segmento civil no tamanho do mercado de veículos terrestres não tripulados supere o limiar de 35% até 2031.

Por Mobilidade: Sistemas com Esteiras Emergem para Aplicações Especializadas

As plataformas com rodas constituíram 50,89% das implantações de 2025, sendo preferidas para superfícies pavimentadas e manutenção simplificada. As unidades com esteiras têm previsão de expansão a um CAGR de 9,11%, pois os militares e os operadores de mineração requerem veículos de baixa pressão no solo capazes de atravessar lama, areia e escombros. O THeMIS da Milrem Robotics demonstrou agilidade para cruzar trincheiras nas zonas de conflito da Ucrânia. Embora os caminhões de transporte autônomos permaneçam com rodas devido às condições das estradas de transporte, as escavadeiras com esteiras agora integram kits de autonomia para remoção de sobrecarga.

A mobilidade com pernas permanece uma capacidade incipiente, mas estratégica; o quadrúpede Vision 60 da Ghost Robotics pode subir escadas e operar em encostas rochosas. Os sistemas com esteiras incorrem em custos de manutenção mais elevados, pois as almofadas de esteira frequentemente precisam ser substituídas a cada 1.500 horas; no entanto, os operadores aceitam essa despesa em troca de mobilidade tática. À medida que a guerra urbana se intensifica e novas minas abrem em regiões topograficamente complexas, espera-se que a participação dos veículos com esteiras no mercado de veículos terrestres não tripulados se aproxime de um terço até 2031.

Por Classe de Tamanho: Plataformas Micro Crescem Rapidamente no Reconhecimento Urbano e na Entrega de Última Milha

Os veículos terrestres não tripulados médios (200 a 500 kg) capturaram 36,21% dos gastos de 2025, oferecendo um equilíbrio entre carga útil e transportabilidade. Os robôs micro com menos de 10 kg, no entanto, estão acelerando a um CAGR de 10,04%, impulsionados pela demanda por reconhecimento arremessável e pelos pilotos emergentes de entrega de última milha. O Throwbot de 1,2 kg da ReconRobotics é utilizado pelas forças dos EUA e aliadas para inspeção de bueiros.[4]ReconRobotics, "Visão Geral do Throwbot," reconrobotics.com

Os robôs pequenos (10 a 200 kg) dominam as operações de EOD por meio de plataformas como o Teledyne FLIR PackBot. As classes grande e pesada servem a funções de nicho, desde o scout anti-armadura TRX de 700 kg da General Dynamics até os caminhões de transporte sem motorista de 100.000 kg da Komatsu. A autonomia do segmento micro raramente ultrapassa 90 minutos, mas os custos unitários abaixo de USD 10.000 permitem o uso descartável. À medida que o software de autonomia e a densidade de energia das baterias melhoram, a participação micro no tamanho do mercado de veículos terrestres não tripulados provavelmente dobrará até o final da década.

Por Modo de Operação: A Autonomia Corrói a Dominância do Humano no Circuito

Os sistemas teleoperados responderam por 68,56% das unidades de 2025, mas os modos autônomo e híbrido têm previsão de crescimento a um CAGR de 10,85%, impulsionados pelos preços de LiDAR agora abaixo de USD 500 por sensor. As frotas de transporte de mineração já operam em ciclos autônomos quase contínuos, tendo movimentado mais de 10 bilhões de toneladas métricas até 2025.

As regras de engajamento militares mantêm os humanos no circuito para decisões letais. No entanto, a autonomia supervisionada, em que os robôs executam rotas planejadas e os humanos intervêm em exceções, está ganhando terreno no programa de Veículo de Combate Robótico. Os AMRs de armazém, como o Proteus, operam quase totalmente de forma autônoma, exigindo assistência humana apenas quando surgem anomalias. À medida que os casos de segurança se acumulam e os protocolos de comunicação de confiança zero amadurecem, espera-se que as implantações autônomas respondam por mais de um terço do mercado de veículos terrestres não tripulados até 2031.

Por Componente: A Migração de Valor para o Software se Acelera

O hardware respondeu por 64,87% dos gastos de 2025, mas as pilhas de software e IA estão se expandindo a um CAGR de 12,21%, espelhando as mudanças de valor observadas em smartphones e veículos. A General Dynamics Mission Systems fornece middleware de autonomia ao Exército dos EUA, enquanto o Lattice OS da Anduril oferece uma camada de orquestração agnóstica em relação ao fornecedor.

As subsidiárias de software de mineração, como Modular Mining e Hexagon, capturam receitas de assinatura para otimização de frotas. A plataforma Isaac da NVIDIA reduz o tempo de entrada no mercado para startups ao agrupar modelos de percepção e ferramentas de simulação. À medida que os componentes de sensores e sistemas de tração se tornam commodities, a propriedade intelectual de software ancorar as vantagens competitivas em todo o setor de veículos terrestres não tripulados.

Por Fonte de Energia: Sistemas Híbrido-Elétricos Abordam as Restrições de Autonomia

Os veículos terrestres não tripulados elétrico-bateria lideraram o mercado com 52,67% das vendas de 2025, principalmente devido às suas baixas assinaturas acústicas e requisitos de manutenção simplificados. Os sistemas de tração híbrido-elétrica, no entanto, estão se expandindo a um CAGR de 11,75% porque as patrulhas militares e os caminhões de mineração requerem missões mais longas do que a janela típica de duas horas das baterias de íons de lítio.

O S-MET do Exército dos EUA utiliza propulsão híbrida para oferecer um alcance de 96 km e capacidade de vigilância silenciosa de 72 horas. O caminhão de transporte diesel-elétrico 930E da Komatsu opera 24 horas por dia com intervalos de reabastecimento de 12 horas. As baterias de hidrogênio e de estado sólido prometem maior densidade de energia, mas até que a infraestrutura escale, os veículos híbrido-elétricos permanecerão como a tecnologia de transição no mercado de veículos terrestres não tripulados.

Análise Geográfica

A América do Norte respondeu por 39,12% do faturamento de 2025 no mercado de veículos terrestres não tripulados, impulsionada por USD 13,4 bilhões nas alocações de sistemas autônomos do Departamento de Defesa dos EUA e pela automação de mineração canadense. Ecossistemas robustos de pesquisa e desenvolvimento e orçamentos de aquisição estáveis sustentam os integradores domésticos, enquanto a frota de robôs de armazém da Amazon adiciona grandes volumes comerciais.

Projeta-se que a Europa cresça fortemente, apoiada pelos programas de pelotão robótico da Alemanha, França e Reino Unido, bem como pelas avaliações de conformidade da Lei de IA da UE, que favorecem contratos para os incumbentes com capacidade de conformidade. A família Mission Master da Rheinmetall garantiu pedidos de múltiplos países, e o Projeto de Lei de Veículos Conectados e Automatizados do Reino Unido, com previsão de se tornar lei em 2026, estabelece um caminho claro de BVLOS para veículos terrestres não tripulados em vias públicas.

A região Ásia-Pacífico está testemunhando uma rápida modernização da defesa: a China implanta veículos terrestres não tripulados Sharp Claw e Lynx desenvolvidos domesticamente, a Índia está testando o Kalyani M4 da Bharat Forge, e o Japão e a Coreia do Sul estão priorizando robôs de segurança de perímetro. O Oriente Médio adquire robôs contra-IED e de perímetro da Israel Aerospace Industries e da Elbit Systems. A adoção na América do Sul se concentra no transporte autônomo no Chile e no Peru, enquanto o mercado incipiente da África se concentra nas minas sul-africanas e nos contratos de EOD do Norte da África. À medida que a Europa Oriental enfrenta ameaças regionais e as nações da Ásia-Pacífico fortalecem suas fronteiras, a dispersão geográfica provavelmente reduzirá a participação da América do Norte, mesmo com o aumento dos volumes globais.

Panorama regulatório

A aquisição de UGVs militares é regida principalmente por políticas de autonomia de defesa e de emprego de armas, e não por regras de trânsito civil, o que mantém humanos no circuito de decisão para determinadas funções e impulsiona requisitos de garantia de software, testes e documentação. Nos Estados Unidos, a Diretiva 3000.09 do DoD (Autonomy in Weapon Systems) continua sendo uma âncora política central para comportamentos autônomos e semiautônomos em plataformas de defesa, enquanto em julho de 2026 o Departamento de Defesa criou um Direct Reporting Portfolio Manager for Unmanned Systems para agilizar a supervisão e os caminhos de aquisição de capacidades não tripuladas.

Os controles de interoperabilidade e de cadeia de suprimentos estão se tornando fatores de restrição mais explícitos. O trabalho da OTAN sobre interoperabilidade para sistemas terrestres não tripulados cooperativos faz referência a arquiteturas e perfis como JAUS e IOP, enquanto a padronização em curso em setores adjacentes de automação industrial pesada, incluindo a ISO 23725:2024 em transporte autônomo, aponta para a integração de frotas multifornecedor. No lado das aquisições, propostas legislativas dos EUA, como a H.R. 8189 (119º Congresso), sinalizam maior escrutínio sobre tecnologias de UGV vinculadas a adversários estrangeiros nas compras federais, tornando mais rígidas as expectativas de conformidade para empreiteiras principais e fornecedores de subsistemas.

Análise da cadeia de valor

A cadeia de valor de UGVs começa com subsistemas centrais (chassis de mobilidade e trens de força, baterias e eletrônica de potência, módulos de computação, sensores EO/IR e LiDAR, rádios/enlaces de dados e cargas úteis de missão), que alimentam fabricantes de plataformas (OEMs) e integradores de sistemas que entregam veículos completos e software de missão. A captura de valor está migrando para middleware de autonomia, orquestração de frotas e serviços de integração que conectam os UGVs aos softwares de comando e controle e logística dos clientes, com trabalhos de interoperabilidade, como JAUS/IOP em contextos de defesa e a ISO 23725:2024 em transporte autônomo, influenciando as escolhas de interface e a seleção de fornecedores.

A jusante, as aquisições e implantações refletem cada vez mais modelos de industrialização e produção localizada, e não apenas o desempenho de protótipos. A fabricação com sede na Alemanha para entregas voltadas à Ucrânia sob a Quantum Tencore Industries (Quantum Systems e Tencore) é um exemplo, com o objetivo de fornecer 2.000 UGVs TerMIT. A parceria entre Rheinmetall e Harbinger, voltada para o mercado dos EUA, com foco em uma base híbrido-elétrica e arquitetura modular, também reflete essa mudança. Mecanismos de aquisição de defesa acelerados, incluindo RFIs e abordagens no estilo de soluções comerciais, estão pressionando ainda mais os fornecedores a aproveitar cadeias de suprimento de veículos táticos já existentes (incluindo a Forterra posicionando o MESA para se integrar a plataformas estabelecidas), ao mesmo tempo em que constroem capacidades de qualificação, sustentação e peças de reposição necessárias para a implantação de frotas em escala.

Cenário Competitivo

O mercado de veículos terrestres não tripulados apresenta concentração moderada. General Dynamics Corporation, Teledyne FLIR LLC e Rheinmetall AG controlam os principais programas de defesa e coletivamente superam 60% das entregas militares. Isso é sustentado pelo backlog de USD 89 bilhões da General Dynamics e pelo crescimento de 22,4% nos lucros de defesa no primeiro trimestre de 2025. Sua escala garante prioridade na cadeia de suprimentos e os fundos sustentam a pesquisa e o desenvolvimento.

As fusões e aquisições permanecem seletivas: a aquisição da Fetch Robotics pela Zebra incorpora AMRs às soluções de armazém, e a compra da FLIR pela Teledyne une sensoriamento à mobilidade. Os custos de conformidade vinculados à Lei de IA da Europa favorecem os incumbentes capitalizados, potencialmente desacelerando a consolidação. À medida que a ISO 23725 e os futuros anexos do STANAG amadurecem, a diferenciação migrará do hardware para serviços, análise de dados e bloqueio de ecossistema. As empresas capazes de agrupar algoritmos de autonomia, gerenciamento de frotas e financiamento de RaaS estão melhor posicionadas para expandir sua participação.

A concorrência de preços é limitada porque o risco da missão e o tempo de atividade têm precedência sobre o custo inicial, mas os compradores exigem evidências de conformidade com padrões abertos. Os fornecedores que respondem a essa demanda com software modular e APIs transparentes provavelmente capturarão a próxima onda de crescimento, deslocando a vantagem competitiva da fabricação de metal para o desenvolvimento de código em todo o setor de veículos terrestres não tripulados.

Líderes do Setor de Veículos Terrestres Não Tripulados

Rheinmetall AG

L3Harris Technologies, Inc.

QinetiQ Group plc

Teledyne FLIR LLC (Teledyne Technologies Corporation)

General Dynamics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda de defesa está criando espaço para produção escalável, integração modular de cargas úteis e controle de frotas definido por software em missões de logística, EOD e apoio à defesa aérea. Um sinal concreto é a contratação de junho de 2026 do Corpo de Fuzileiros Navais dos EUA com a Overland AI (noticiada como um contrato de 20 milhões de dólares americanos) para fornecer veículos terrestres autônomos para integração ao Marine Air Defense Integrated System (MADIS), o que destaca a demanda por UGVs operando como nós dentro de arquiteturas mais amplas de sensor-to-shooter e proteção de forças. Separadamente, a seleção em janeiro de 2026 dos robôs T7 da L3Harris para descarte de munições da Marinha e do Corpo de Fuzileiros Navais dos EUA reforça a continuidade das aquisições de plataformas teleoperadas especializadas, ao mesmo tempo em que pressiona os fornecedores a oferecer maior autonomia, melhor segurança de comunicações e supervisão mais fácil de múltiplos robôs.

A manufatura em escala industrial e a coprodução também estão se tornando diferenciais, criando oportunidades para fornecedores capazes de qualificar componentes, reforçar a resiliência cibernética e sustentar grandes frotas sob taxas de consumo em tempo de guerra. A Quantum Tencore Industries planeja a produção de 2.000 UGVs TerMIT para as Forças Armadas da Ucrânia, com fabricação na Alemanha. A DEUTZ AG e a ARX Robotics estão iniciando a produção em série industrial do sistema terrestre não tripulado GEREON, com entregas iniciais para a Ucrânia programadas para o final do verão de 2026. Esses movimentos aumentam a demanda por arquiteturas de veículos padronizadas, pilhas de autonomia testadas e cadeias de suprimento capazes de entregar baterias, motores, computação e sensores em volume, atendendo aos requisitos de garantia militar, favorecendo fornecedores que ofereçam APIs abertas, trocas rápidas de carga útil (incluindo módulos contra UAS e logísticos) e modelos de suporte durante todo o ciclo de vida.

Desenvolvimentos recentes do setor

- Maio de 2026: A American Rheinmetall anunciou uma parceria com a Harbinger para desenvolver uma família de veículos terrestres robóticos e não tripulados baseados em uma plataforma híbrido-elétrica e uma arquitetura modular. A colaboração conecta uma empreiteira de defesa e um provedor de plataformas de mobilidade às necessidades de modernização do Departamento de Defesa dos EUA, apoiando iteração mais rápida e escalonamento da cadeia de suprimentos para múltiplas variantes de missão de UGV.

- Janeiro de 2026: A L3Harris informou que a Marinha e o Corpo de Fuzileiros Navais dos EUA selecionaram seus robôs T7, com um contrato para fornecer 34 sistemas de grande porte para missões de descarte de munições. A contratação reforça a demanda por UGVs pesados com capacidade de EOD e sinaliza investimento contínuo em operações de standoff mais seguras e sustentação de frotas para forças em campo.

- Junho de 2024: A Teledyne FLIR Defense lançou o SUGV 325 como uma plataforma terrestre não tripulada portátil e modular. O lançamento amplia as opções de reconhecimento em pequenas unidades e suporte a EOD, e evidencia a atividade contínua do ciclo de produtos nas classes de UGV portáteis, onde cargas úteis modulares e implantação rápida impulsionam a adoção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de veículos terrestres não tripulados (UGV) é definido como o valor anual de plataformas robóticas terrestres autopropelidas recém-fabricadas que operam sem um operador humano a bordo e são vendidas com mobilidade central mais hardware de missão (navegação, sensoriamento e integração de carga útil).

Exclusões de escopo: excluímos kits de retrofit autônomos, AGVs e AMRs de armazém construídos principalmente para movimentação de materiais internos, e robôs de consumo ou hobby.

Visão geral da segmentação

- Por Aplicação

- Militar

- Civil e Comercial

- Por Mobilidade

- Com Rodas

- Com Esteiras

- Com Pernas

- Por Classe de Tamanho

- Micro (Menos de 10 kg)

- Pequeno (10 a 200 kg)

- Médio (200 a 500 kg)

- Grande (500 a 1.000 kg)

- Pesado (Mais de 1.000 kg)

- Por Modo de Operação

- Teleoperado

- Autônomo/Híbrido

- Por Componente

- Hardware (Chassi, Sensores, Sistema de Tração, Cargas Úteis)

- Pilha de Software e IA

- Serviços (Integração, MRO)

- Por Fonte de Energia

- Bateria Elétrica

- Híbrido-Elétrico

- Combustão Interna

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental ajudou a estabelecer a base factual para os fatores de demanda, orçamentos dos compradores e caminhos de aquisição antes de se construírem as premissas do modelo. Analisamos documentos públicos de orçamento de defesa e avisos de licitação, além de comunicados da OTAN, documentos orçamentários do DoD e do Congresso dos EUA, e agências nacionais de estatística, quando disponíveis, para sinais de robótica e produção industrial.

Para verificar cruzadamente a tecnologia e o momento de adoção, também usamos fontes como bancos de dados de patentes, periódicos de robótica revisados por pares, estatísticas de comércio e alfândega para componentes relevantes, e registros públicos de empresas e apresentações a investidores. Plataformas de notícias e finanças e uma assinatura de contratos e licitações foram usadas seletivamente para acompanhar início de programas, entregas e atualizações que podem alterar as receitas anuais. Esses exemplos não são exaustivos, e outras fontes públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar o escopo, os preços e o momento das entregas, já que os gastos com UGVs podem ser irregulares ao longo dos anos. Conversamos com uma combinação de participantes de OEMs e subsistemas, integradores e especialistas do lado do usuário final em defesa, segurança pública e usuários comerciais selecionados. A cobertura foi planejada em APAC, EMEA e Américas para que os ciclos regionais de aquisição não fossem médios em um único padrão que não reflita o momento local.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 16% | APAC: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 36% | EMEA: 35% |

| Players menores: 16% | Gerentes: 48% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down que reconstrói os gastos anuais com UGVs vinculando os desembolsos de aquisição de defesa e os planos de modernização da segurança pública às participações estimadas de alocação de UGVs, adicionando em seguida os sinais de demanda comercial em mineração, agricultura e logística. Os totais foram corroborados com aproximações bottom-up seletivas, usando volumes amostrados de programas, preços unitários típicos por classe de plataforma e verificações de canal sobre pacotes de integração e suporte. Essa combinação foi usada para ajustar os anos em que as entregas se concentram.

As principais entradas incluíram indicadores como cronogramas de programas de robótica de defesa, mudanças no mix de plataformas (demanda por UGVs pequenos, médios e pesados), alterações no conteúdo de autonomia e sensores que movem os preços médios de venda, ciclos regionais de aquisição e a adoção observada em segurança industrial e operações remotas. Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas sobre a direção orçamentária, o risco de continuidade de programas e a progressão de preços esperada à medida que sensores e conteúdo de computação evoluem. Onde os sinais bottom-up estavam incompletos, as lacunas foram tratadas com faixas de proxy conservadoras baseadas em tipos de programas comparáveis e validadas com feedback de entrevistas antes da finalização.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações graduais que comparam o modelo com sinais independentes, como anúncios de aquisições, movimentações de linhas orçamentárias e adoção visível em setores de alto risco. Os valores discrepantes foram revisados, as premissas foram reverificadas e os respondentes foram recontactados quando uma variação não podia ser explicada por tempo ou escopo.

Antes da aprovação final, múltiplas revisões de analistas são realizadas para que os cálculos, as premissas e as movimentações ano a ano permaneçam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo grandes contratos ou cancelamentos importantes de programas. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Veículos Terrestres Não Tripulados da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para UGVs podem diferir porque cada editora define de forma distinta o que conta como uma venda de UGV, e porque o momento de reconhecimento da receita pode ser tratado de mais de uma maneira. As plataformas incluídas, as premissas sobre preços médios de venda e a forma como os cronogramas de entrega de defesa são convertidos em receita anual costumam ser os maiores fatores determinantes.

A principal diferença vem de saber se veículos de automação de armazém e kits de retrofit de autonomia são contabilizados. A Mordor Intelligence trata o mercado como plataformas de UGV autopropelidas recém-fabricadas com navegação e carga útil integradas, mantendo os AGVs internos e as atualizações somente de kit fora do total.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,02 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 2,81 bilhões de dólares americanos (2024) | Utiliza um ano-base anterior e parece combinar sinais militares, de aplicação da lei e comerciais sem separar claramente as vendas de novas plataformas dos ciclos de atualização, o que pode atribuir valor ao ano-base de forma diferente. |

| Editora do Setor B | 3,05 bilhões de dólares americanos (2024) | Mantém um ano-base de 2024 e uma janela de previsão mais longa, e pode incluir um conjunto mais amplo de aplicações de robótica terrestre, o que pode alterar o total do mercado se categorias de automação adjacentes forem tratadas como demanda de UGV. |

Considerados em conjunto, a diferença é explicada principalmente pelo momento (2024 versus 2026) e pelo que é incluído como UGV. Nossa abordagem mantém o total rastreável ao cronograma dos programas, ao mix de plataformas e à progressão de preços, de modo que a movimentação ano a ano possa ser reproduzida e verificada com sinais externos.

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de veículos terrestres não tripulados em 2026?

O tamanho do mercado de veículos terrestres não tripulados atingiu USD 3,02 bilhões em 2026.

Qual segmento está crescendo mais rapidamente por aplicação?

As implantações civis e comerciais, lideradas pela automação de armazéns e mineração, têm previsão de expansão a um CAGR de 8,27% até 2031.

Qual é a participação da América do Norte na receita global?

A América do Norte deteve 39,12% da receita total em 2025, apoiada por expressivos orçamentos de defesa dos EUA e projetos de mineração canadenses.

Por que os sistemas de tração híbrido-elétrica estão ganhando popularidade?

As configurações híbridas estendem a autonomia além dos limites exclusivos de bateria, atendendo aos requisitos de missão que abrangem de 8 a 24 horas para patrulhas de defesa e transporte de mineração.

Quais padrões visam melhorar a interoperabilidade dos veículos terrestres não tripulados?

A ISO 23725:2024 rege os sistemas de transporte autônomo, enquanto os rascunhos de anexos do STANAG 4586 da OTAN buscam harmonizar os protocolos de comando de veículos terrestres militares.

Qual é a principal restrição técnica para missões de longo alcance?

Os compromissos de SWaP limitam a autonomia das baterias, gerando interesse em soluções híbrido-elétricas e de células de combustível.

Página atualizada pela última vez em: