Tamanho e Participação do Mercado de Veículos Aéreos de Combate Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

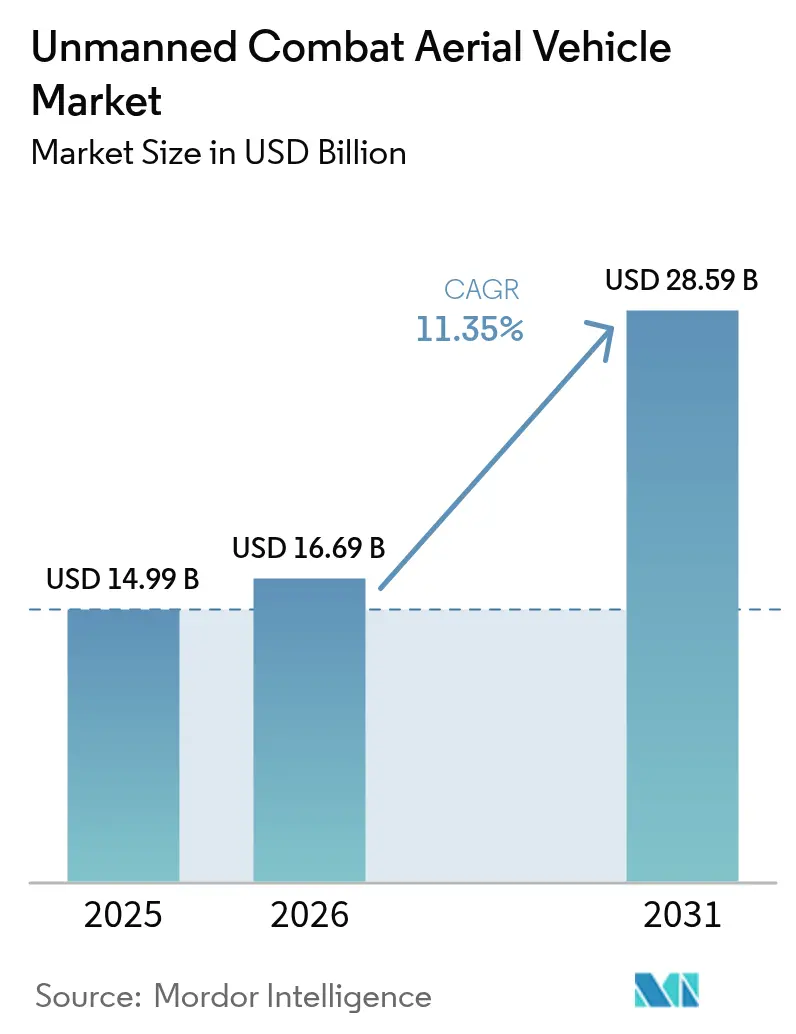

| Tamanho do Mercado (2026) | 16.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.35% CAGR |

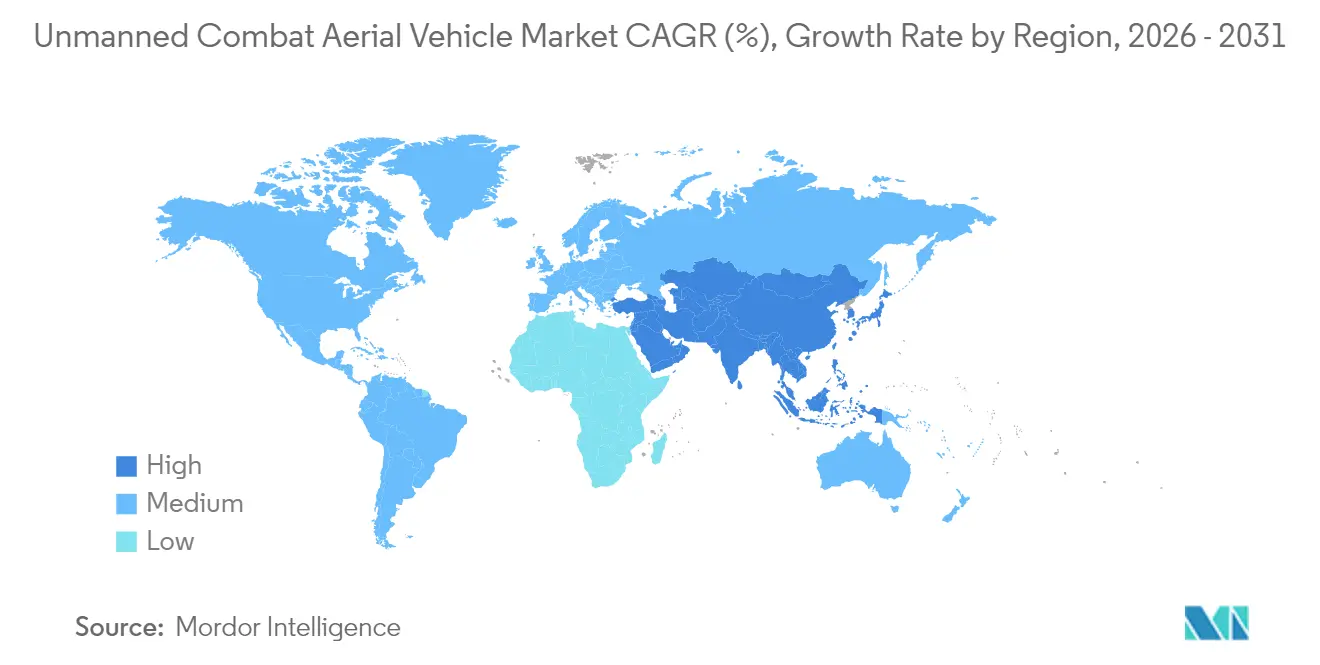

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

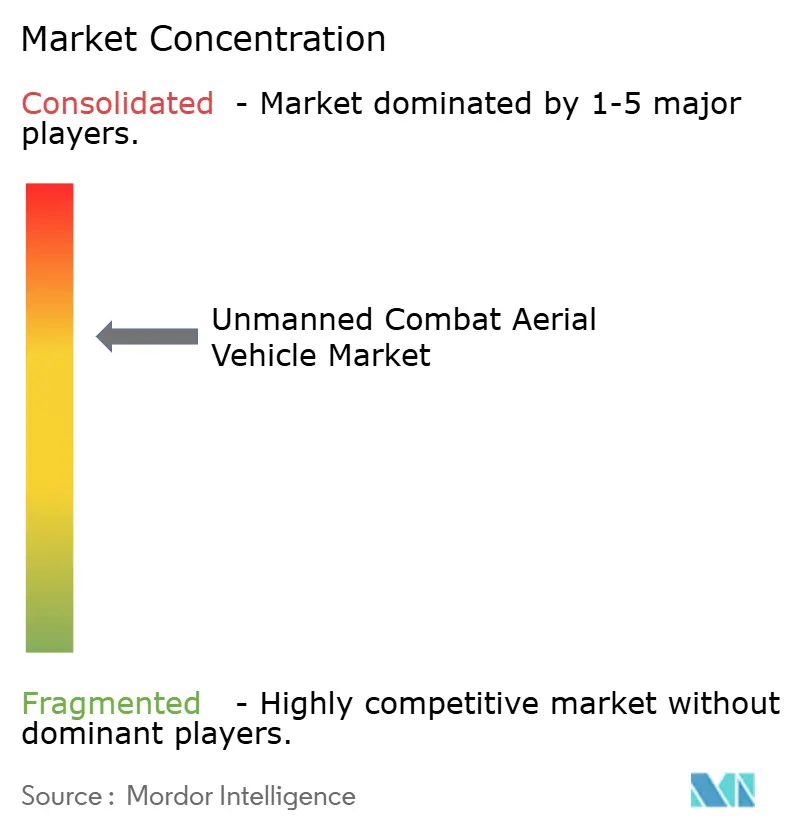

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Aéreos de Combate Não Tripulados por Mordor Intelligence

O tamanho do mercado de veículos aéreos de combate não tripulados (UCAV) em 2026 é estimado em USD 16,69 bilhões, crescendo a partir do valor de 2025 de USD 14,99 bilhões, com projeções para 2031 mostrando USD 28,59 bilhões, crescendo a um CAGR de 11,35% no período 2026-2031. A demanda está se acelerando à medida que os ministérios da defesa ampliam orçamentos, incorporam conceitos autônomos em doutrinas e avançam projetos de equipes habilitadas por IA de protótipos para ordens de compra. A liderança da América do Norte decorre de grandes programas dos EUA, como o plano de 1.000 unidades de Aeronaves de Combate Colaborativas. Ao mesmo tempo, a expansão de dois dígitos da Ásia-Pacífico reflete a rápida modernização das forças na China, Índia e Coreia do Sul. Projetos de asa fixa, propulsão por turboélice e perfis de endurance de 6 a 24 horas continuam a ancorar as decisões de frota porque equilibram alcance, carga útil e custo do ciclo de vida. Em paralelo, munições de precisão miniaturizadas, links de satélite de baixa latência e autonomia de autoaprendizagem ampliam os limites de desempenho, expandindo os casos de uso e aguçando o tom competitivo em todo o mercado de UCAV.

Principais Conclusões do Relatório

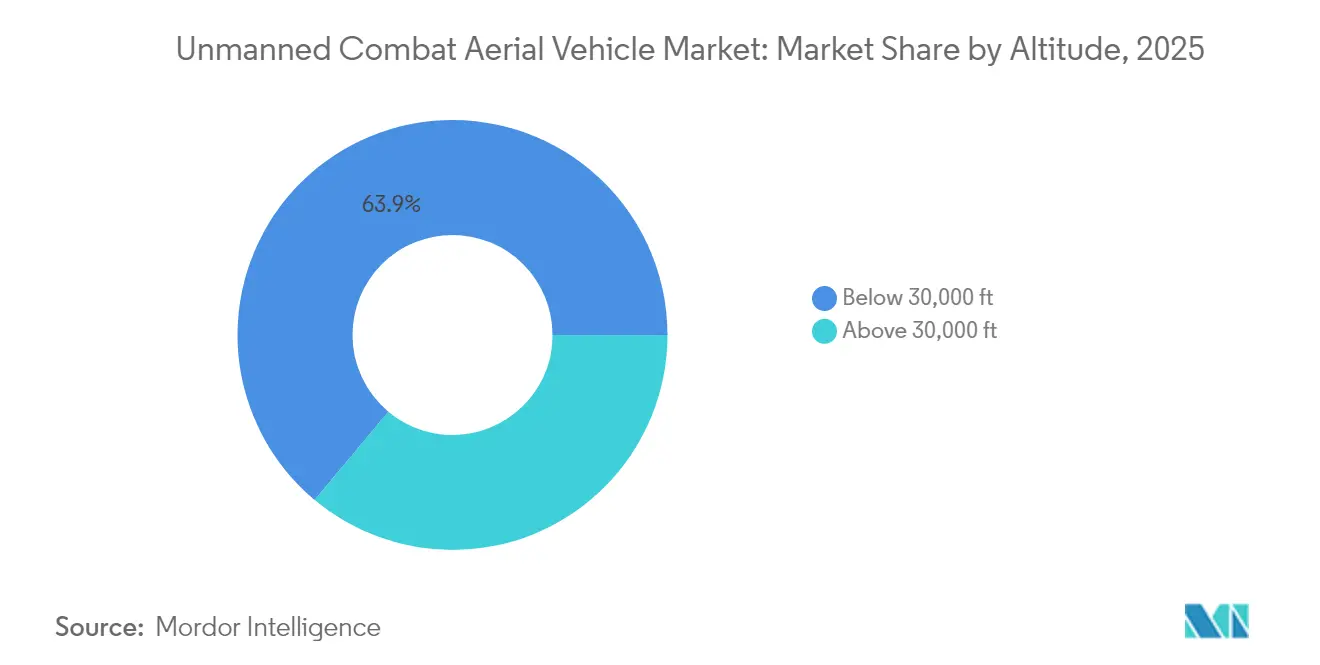

- Por altitude de operação, as plataformas abaixo de 30.000 pés detinham 63,92% da participação do mercado de Veículos Aéreos de Combate Não Tripulados (UCAV) em 2025, enquanto as aeronaves acima de 30.000 pés têm projeção de crescimento a um CAGR de 11,12% até 2031.

- Por alcance, a faixa de 200 a 1.000 km representou 53,10% do tamanho do mercado de Veículos Aéreos de Combate Não Tripulados em 2025; sistemas com alcance superior a 1.000 km têm projeção de expansão a um CAGR de 12,34% até 2031.

- Por endurance, as aeronaves com autonomia de 6 a 24 horas capturaram uma participação de 48,90% do mercado de Veículos Aéreos de Combate Não Tripulados em 2025, enquanto a classe acima de 24 horas tem previsão de crescimento a um CAGR de 11,05% até 2031.

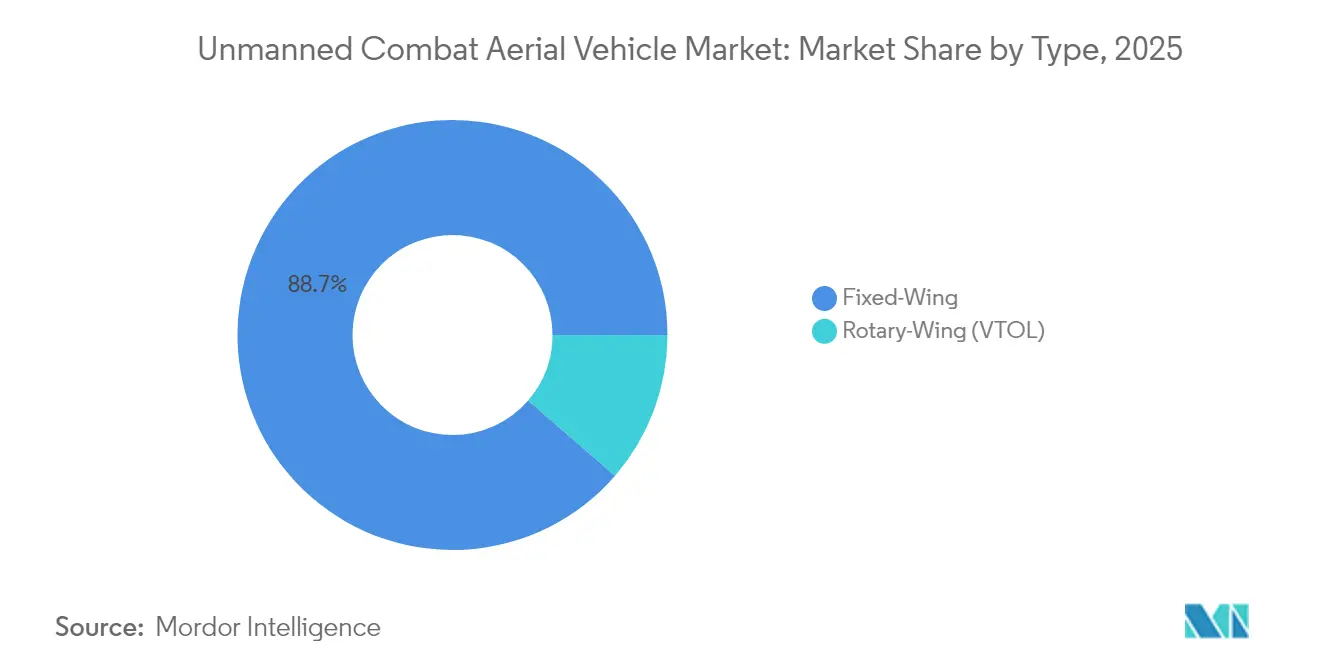

- Por tipo, as unidades de asa fixa dominaram com uma participação de 88,65% em 2025; as variantes de asa rotativa têm previsão de registar o crescimento mais rápido, a um CAGR de 14,02% até 2031.

- Por tipo de motor, os veículos movidos a turboélice lideraram com uma participação de 61,05% em 2025, e as soluções híbrido-elétricas ou a hidrogénio têm projeção de crescimento a um CAGR de 15,72% até 2031.

- Por utilizador final, as forças aéreas representaram 72,55% das receitas em 2025; a aviação naval e marítima tem previsão de crescimento a um CAGR de 12,78% até 2031.

- Por geografia, a América do Norte detinha 42,10% da participação do mercado de Veículos Aéreos de Combate Não Tripulados em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 12,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Aéreos de Combate Não Tripulados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Institucionalização de doutrinas de equipes tripuladas-não tripuladas (MUM-T) por forças aéreas de Nível 1 | + 3.1% | América do Norte, Europa, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Integração de capacidades de enxame habilitadas por Inteligência Artificial e de Asa Leal | + 2.8% | América do Norte, China, forças europeias avançadas | Médio prazo (2-4 anos) |

| Implantação global de SATCOM Ka/Ku/LEO de alto rendimento para controle Além da Linha de Visada (BLOS) | + 2.5% | Regiões com infraestrutura de satélite robusta | Curto prazo (≤ 2 anos) |

| Miniaturização de munições de precisão guiada para UCAVs de Classe III | + 2.3% | América do Norte, Israel, parceiros aliados | Médio prazo (2-4 anos) |

| Aumento dos orçamentos de defesa e programas de modernização militar globalmente | + 2.1% | Global, com ênfase particular na Ásia-Pacífico, América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescentes tensões geopolíticas e conflitos regionais impulsionando a demanda por sistemas autônomos | + 1.9% | Global, com concentração no Indo-Pacífico, Europa Oriental e Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Institucionalização das Doutrinas de Equipes Tripuladas-Não Tripuladas

A mudança operacional em direção à equipe formal tripulada-não tripulada (MUM-T) não é mais conceitual; está sendo incorporada em contratos de aquisição, programas de treinamento e até mesmo na nomenclatura de número de cauda de esquadrões de linha de frente. Os EUA estabeleceram o ritmo inicial por meio de seu programa de Aeronaves de Combate Colaborativas (CCA), concedendo contratos paralelos em abril de 2024 à Anduril e à General Atomics que preveem mais de 1.000 aeronaves autônomas de apoio até 2028. As designações recém-atribuídas — YFQ-42A "Gambit" e YFQ-44A "Fury" — inserem esses drones na taxonomia tradicional da "série F", sinalizando que ocuparão funções antes reservadas apenas a caças tripulados.

Do outro lado do Atlântico, o Reino Unido validou sua abordagem em abril de 2024, quando a QinetiQ, o Laboratório de Ciência e Tecnologia de Defesa e a Marinha Real voaram um avião de treinamento a jato em formação com um Banshee Jet 80 autônomo a 350 nós. As lições desse voo agora alimentam diretamente o conceito de Plataforma Colaborativa Autônoma (ACP), que enfatiza a autonomia baseada em objetivos e a flexibilidade de ataque eletrônico. Pivôs doutrinários semelhantes estão em andamento no continente europeu por meio do Sistema de Combate Aéreo do Futuro Franco-Germano-Espanhol (FCAS) e no Indo-Pacífico, onde o MQ-28 Ghost Bat da Austrália está evoluindo de demonstrador para ativo operacional. Coletivamente, esses programas confirmam que o MUM-T se tornou um elemento central do planejamento de poder aéreo de Nível 1.

Integração de Capacidades de Enxame Habilitadas por IA

Demonstrações no início de 2025 mostraram enxames de UCAV coordenando autonomamente funções de reconhecimento, ataque eletrônico e ataque cinético, ilustrando como algoritmos distribuídos podem gerar massa de combate sem aumentar os custos proporcionais. O teste do Projeto AUKUS Convergence da Saab, que usou o sistema de missão de arquitetura aberta da BlueBear para "trocar a quente" algoritmos em voo, revelou implicitamente que as agências de aquisição podem priorizar a reutilização de software em detrimento de células sob medida. O prêmio de USD 100 milhões da Força Aérea dos EUA à Firestorm Labs para drones de enxame Tempest 50 confirma a confiança institucional de que comportamentos algorítmicos podem atender a regras de engajamento rigorosas. A inferência associada é que futuros editais de exportação podem ponderar o ritmo de atualização de software mais do que as especificações iniciais da célula, trazendo a lógica de atualização da eletrônica de consumo para as aquisições de defesa.

Implantação Global de SATCOM de Alto Rendimento

As constelações de satélites de alto rendimento agora sustentam o controle confiável além da linha de visada (BLOS) em distâncias trans-teatro, permitindo que ativos não tripulados decolem de bases remotas e ainda permaneçam sob controle positivo para missões prolongadas. A General Atomics relatou em novembro de 2024 que seu MQ-20 Avenger executou manobras de autonomia comandada sobre uma estação de controle naval por meio de links de satélite paralelos — um canal para comandos de voo, outro para dados de sensores —, demonstrando resiliência caso um adversário interfira em qualquer um dos caminhos. Essa arquitetura de duplo canal altera implicitamente o planejamento de conceito de operações, permitindo que os operadores reposicionem estações de controle terrestre fora dos anéis de ameaça de mísseis sem sacrificar a consciência situacional.

Miniaturização de Munições de Precisão Guiada

A qualificação bem-sucedida das armas planantes Hatchet da Northrop Grumman de 2,7 kg para drones do Grupo 2-5 ressalta como a letalidade está se desvinculando do tamanho da célula, corroendo a ligação histórica entre a classe de carga útil da aeronave e a relevância estratégica. Ao permitir que UCAVs leves neutralizem alvos pontuais com precisão de nível métrico, as forças armadas podem adotar uma abordagem baseada em volume em vez de plataforma para o planejamento de ataques, aumentando a flexibilidade durante operações de pico. Essa tendência também valoriza os sistemas modulares de gerenciamento de armamentos que podem acomodar munições de pequeno diâmetro legadas e novas, estendendo assim a vida útil dos inventários de drones existentes.

Um efeito a jusante é que os planejadores da cadeia de suprimentos devem reavaliar as pegadas de armazenamento e transporte, pois o mesmo espaço de magazine agora pode conter mais efetores, influenciando sutilmente o orçamento de logística. A crescente adoção da manufatura aditiva para ogivas específicas de missão sugere que os depósitos de munições podem evoluir para nós híbridos de produção-armazenamento, mesclando funções de fabricação e manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de endurecimento cibernético para missões Além da Linha de Visada | -1.8% | Zonas eletromagnéticas contestadas globais | Médio prazo (2-4 anos) |

| Restrições de exportação do Regime MTCR e Wassenaar sobre UCAVs de Categoria I | -1.5% | Mundial, com maior ônus sobre fornecedores emergentes | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos de aeroturboinas de volume limitado para motores pequenos de alto empuxo | -1.2% | Global, com concentração em países com manufatura aeroespacial avançada | Médio prazo (2-4 anos) |

| Obstáculos à integração no tráfego aéreo civil na Europa e nas FIRs do Caribe | -0.9% | Europa, Caribe e regiões com espaço aéreo congestionado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Endurecimento Cibernético para Missões Além da Linha de Visada

De acordo com o aviso de contratação emitido pela DARPA em março de 2025, ela lançou o programa de Garantia de Segurança e Privacidade para Raciocínio Embarcado (SABER) em março de 2025 para expor vulnerabilidades de envenenamento de dados e entradas adversariais em loops de controle autônomo, confirmando que a validade cibernética é agora um pré-requisito para a liberação operacional. A iniciativa destaca uma tensão central: cada sensor adicional e canal de comunicação amplia a superfície de ataque, mesmo que os projetistas de missão desejem dados mais ricos. Consequentemente, as empresas líderes estão gastando mais em arquitetura de confiança zero e investimentos em detecção de anomalias em tempo real que elevam os custos de engenharia não recorrentes, mas fortalecem a competitividade quando os clientes de exportação exigem garantia cibernética verificada.

Restrições de Exportação do Regime MTCR e Wassenaar

Os limites de alcance de carga útil da Categoria I sob o Regime de Controle de Tecnologia de Mísseis impõem um teto imediato ao acesso ao mercado para fornecedores que visam clientes não aliados, moldando efetivamente o cenário competitivo em favor de exportadores não signatários. O ambiente bifurcado permite que fornecedores chineses expandam sua participação. Em contrapartida, as empresas líderes ocidentais enfrentam negações de licença, mas isso também estimula estratégias de design criativas, como tanques de combustível modulares ou asas intercambiáveis, para reduzir o alcance nas variantes de exportação.

Como resultado, as empresas que dominam soluções de geometria variável ou de limitação de potência podem atuar em ambos os lados da divisão regulatória sem duplicar linhas de produção — uma eficiência que provavelmente comprimirá os prazos de entrega. Os formuladores de políticas estão, consequentemente, conciliando objetivos de não proliferação com a vitalidade da base industrial, levando a propostas de flexibilização incremental que dependem do monitoramento do uso final em vez de negação generalizada. Essa elasticidade regulatória poderia liberar a demanda reprimida entre militares de segundo nível, sugerindo um ponto de inflexão latente para cima na participação geral do mercado de UCAV, uma vez que as revisões de política se cristalizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Altitude de Operação: Dominância tática abaixo de 30.000 pés, mudança estratégica acima

As plataformas que cruzam abaixo de 30.000 pés geraram 63,92% da receita em 2025 porque preenchem funções de ISR e apoio aéreo aproximado a taxas de consumo de combustível sustentáveis. Células acessíveis como o Bayraktar TB2 e variantes do MQ-9 oferecem 27 horas de endurance, mas permanecem ágeis o suficiente para reorientação dinâmica. No entanto, os projetos de alta altitude acima de 30.000 pés registram o CAGR mais rápido de 11,12%, à medida que as nações buscam persistência de vigilância sobre zonas de acesso negado.

A conformação furtiva e a propulsão por turbojet permitem que essas aeronaves pairem acima da maioria das coberturas de superfície para o ar, adicionando resiliência em conflitos entre pares. Essa demanda de dupla via mantém os fabricantes investindo em fuselagens pressurizadas e asas de alta razão de aspecto para elevar os tetos sem sacrificar a carga útil. O tamanho do mercado de UCAV para aeronaves de alta altitude pode dobrar até 2030, apoiado por loops de comando habilitados por satélite.

Por Alcance: Cavalos de batalha de médio alcance, penetradores de longo alcance se aceleram

Os UCAVs capazes de 200 a 1.000 km dominam com uma participação de 53,10%, apoiando missões transfronteiriças e patrulhas marítimas a custos logísticos gerenciáveis. Os comandantes de teatro valorizam sua flexibilidade para reimplantar rapidamente entre bases avançadas dispersas. No entanto, os requisitos para ataques de longa distância e alcance no Indo-Pacífico impulsionam o crescimento da classe acima de 1.000 km em 12,34% ao ano. A integração de SATCOM multibanda e motores híbridos de turbina eficientes sustenta esse aumento, assim como a doutrina que prioriza a penetração profunda contra defesas aéreas integradas. Consequentemente, o mercado de UCAV antecipa uma inclinação do portfólio em direção a projetos eficientes em combustível que combinam alta velocidade de trânsito com conectividade de banda larga.

Por Endurance: Missões de um dia ainda dominam, a ultrapersistência ganha terreno

As células que oferecem 6 a 24 horas de tempo de estação contribuíram com 48,90% das vendas de 2025 ao corresponder à maioria das janelas de tarefas de ISR e facilitar o agendamento de tripulações. Elas permanecem como padrões de aquisição para segurança de fronteiras e contraterrorismo. Os avanços em baterias de alta densidade de energia e pilones de baixo arrasto agora impulsionam a coorte de mais de 24 horas a um CAGR de 11,05%, apoiando círculos de vigilância em todo o teatro sem recuperação. Asas assistidas por energia solar e células de combustível de hidrogênio, comprovadas no Hybrid Tiger do Laboratório de Pesquisa Naval dos EUA, ilustram como a propulsão de próxima geração eleva a persistência enquanto reduz a assinatura infravermelha. À medida que as trocas entre combustível e carga útil melhoram, o tamanho do mercado de UCAV para aeronaves de ultra-longa endurance se ampliará, especialmente para clientes de ISR marítimo e estratégico.

Por Tipo: Supremacia de asa fixa, versatilidade de asa rotativa cresce

Os modelos de asa fixa mantiveram uma participação de 88,65% em 2025 devido ao alcance e à carga útil superiores. Sua eficiência aerodinâmica é adequada para pacotes de ataque e guerra eletrônica, e os compartimentos modulares permitem trocas rápidas de sensores. No entanto, os conceitos de asa rotativa ou VTOL de cauda agora registram um CAGR de 14,02% porque decolam de conveses confinados e clareiras alpinas onde não há pistas. As forças navais apreciam sua estabilidade de pairamento para reabastecimento a bordo e funções de caça a submarinos. À medida que os motores de elevação elétrica ganham relação empuxo-peso e controle de ruído, os UCAVs de asa rotativa reivindicarão missões de nicho anteriormente atendidas por helicópteros tripulados, ampliando incrementalmente o mercado de UCAV.

Por Tipo de Motor: Confiabilidade do turboélice lidera, híbridos redefinem a persistência

Os turboélices entregam uma participação de 61,05% por meio de economia de combustível comprovada e manutenção direta, ideal para bases austeras. Os operadores confiam em seu torque constante para pairar em altitude média com pods de sensores pesados. Enquanto isso, os conceitos híbrido-elétricos ou de hidrogênio se expandem a um CAGR de 15,72% após testes em laboratório mostrarem ganhos de empuxo de 38,4% ao combinar células de combustível de óxido sólido com microturbinas. As assinaturas térmicas e acústicas reduzidas aumentam a sobrevivência no espaço aéreo contestado, enquanto os trens de força modulares suportam atualizações plug-and-play. A disponibilidade comercial de pilhas de membrana de troca de prótons até 2027 pode catalisar essa mudança, estabelecendo novos benchmarks dentro do mercado de UCAV.

Por Usuário Final: Espinha dorsal da força aérea, rápida adoção pela aviação naval

As forças aéreas controlaram 72,55% dos gastos em 2025, à medida que os UCAVs se integram perfeitamente às táticas de jatos legados e redes de comando. Os conceitos de nuvem de combate avançam a velocidade da cadeia de destruição e distribuem sensores por múltiplos nós não tripulados. No entanto, os ramos naval e de fuzileiros navais registraram um CAGR de 12,78% porque o reabastecimento baseado no mar, o ISR e a guerra antisuperfície se beneficiam de ativos de lançamento e recuperação descartáveis como o MQ-25A Stingray. Os testes de manuseio em convés comprovam que as plataformas não tripuladas podem suportar a corrosão pela água salgada enquanto facilitam o ritmo de missões de porta-aviões. À medida que os envelopes de ameaça marítima se ampliam, o mercado de UCAV vê as marinhas reservar fatias maiores do orçamento para projetos de recuperação vertical e asa dobrável.

Análise Geográfica

A América do Norte gerou 42,10% da receita em 2025, impulsionada por uma dotação de defesa dos EUA de USD 61,2 bilhões para sistemas de aviação e uma base industrial que combina fabricação de plataformas com comunicações seguras, propulsão e software de IA. Os contratos concedidos à General Atomics para o XQ-67A e à Boeing para o MQ-25A indicam fluxo de capital sustentado em direção a pacotes de força tripulada-não tripulada complementares. Os fornecedores de componentes de longo prazo se beneficiam de lotes de produção plurianuais que estabilizam as previsões de demanda.

A Ásia-Pacífico registra o CAGR mais rápido de 12,03%, à medida que China, Índia e Coreia do Sul canalizam fundos de modernização para capacidades de ataque não tripulado indígenas. As iniciativas de aeromotor da China buscam a autossuficiência, reduzindo a dependência de seções quentes estrangeiras enquanto alimentam demonstradores de asa leal FH-97. As explorações de rotor basculante e VTOL do Japão adicionam sistemas não tripulados com capacidade de elevação aos arsenais de patrulha marítima. As aquisições regionais visam contrabalançar rotas marítimas contestadas e pontos de estrangulamento arquipelágicos, ampliando o mercado de UCAV em quantidade e sofisticação tecnológica.

A Europa sustenta uma adoção constante por meio de colaborações multinacionais que compartilham riscos e integram UCAVs em caças tripulados de próxima geração. O acordo Leonardo-Baykar para alimentar dados do Kizilelma no Programa Global de Combate Aéreo sustenta um impulso mais amplo para convergir sensores, datalinks e armas nas frotas da aliança. O alinhamento regulatório sobre a integração no tráfego aéreo civil permanece um obstáculo, mas as recomendações de preparação para a defesa da UE instam à aceleração da adoção do mercado de UCAV para fortalecer a dissuasão coletiva.

Cenário Competitivo

O mercado apresenta concentração moderada: as cinco maiores empresas líderes e construtores especializados de UCAV controlam aproximadamente 70% da receita. General Atomics, Northrop Grumman e Boeing alavancam escala, conhecimento de certificação e alcance de exportação. Israel Aerospace Industries e Baykar Tech conquistam participação por meio de projetos econômicos comprovados em conflitos reais, levando clientes com restrições orçamentárias a diversificar fornecedores. As parcerias estratégicas se multiplicam; a Leonardo se une à Baykar para funções de asa leal, e a EDGE dos Emirados Árabes Unidos codesenvolvem suítes de carga útil para ampliar as missões endereçáveis.

Entrantes centrados em software, como a Anduril, disruptam ao lançar primeiro a autonomia de missão por IA e depois iterar células em torno do código. O sistema operacional Lattice da empresa ganhou financiamento da Força Aérea dos EUA para protótipos de Aeronaves de Combate Colaborativas, exemplificando como sprints ágeis superam os ciclos de desenvolvimento em cascata. A resiliência da cadeia de suprimentos emerge como um novo campo de batalha: o domínio da produção de microturbinas de alto empuxo e das linhas de células de aeronaves compostas determina o ritmo de entrega quando os pedidos em massa se materializam. Os governos incentivam programas de motores domésticos — o impulso de aeromotor da Índia é um exemplo — para isolar a prontidão de pontos de estrangulamento estrangeiros.

À medida que as rampas de produção mudam de lotes de dezenas para centenas por ano, os principais fornecedores investem em gêmeos digitais e células de laminação automatizadas que reduzem pela metade o tempo de ciclo. Aqueles incapazes de financiar tais investimentos de capital correm o risco de deslizar do status de contratante principal para o de fornecedor de subsistemas, realinhando as posições entre pares em todo o mercado de UCAV.[4]Departamento de Defesa dos EUA, "Solicitação de Orçamento para o Exercício Fiscal 2025 – Defesa," defense.gov

Líderes do Setor de Veículos Aéreos de Combate Não Tripulados

General Atomics

China Aerospace Science and Technology Corporation

BAE Systems plc

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Leonardo e Baykar formalizaram a cooperação para integrar o Kizilelma como asa leal no âmbito do Programa Global de Combate Aéreo da Europa.

- Novembro de 2024: General Atomics e Anduril concluíram as revisões de projeto crítico para protótipos de drones de apoio no caminho do CCA da Força Aérea dos EUA.

- Julho de 2024: A Força Aérea Real Australiana aceitou sua primeira plataforma de ISR marítimo de longo alcance MQ-4C Triton.

- Maio de 2024: A Luftwaffe alemã realizou o voo inaugural de seu primeiro UAV Heron TP para missões de ISR de alto nível.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado de veículos aéreos de combate não tripulados (UCAV) como todos os drones de asa fixa ou rotativa, recém-construídos e com capacidade de armamento, que voam sem piloto a bordo e são utilizados em missões de ataque de precisão, supressão das defesas inimigas ou reconhecimento, vigilância e inteligência (ISR) armado. As plataformas em fase de conceito ou protótipo não são contabilizadas até que seja adjudicado um contrato de produção.

Exclusão do âmbito: drones ISR não armados, UAV alvo, munições de loitering abaixo de 150 kg e kits de armamento retrofit para UAV legados estão fora desta estimativa.

Visão Geral da Segmentação

- Por Altitude de Operação

- Abaixo de 30.000 pés

- Acima de 30.000 pés

- Por Alcance

- Curto Alcance (Menos de 200 km)

- Médio Alcance (Entre 200 e 1.000 km)

- Longo Alcance (Mais de 1.000 km)

- Por Endurance

- Até 6 horas

- 6 a 24 horas

- Mais de 24 horas

- Por Tipo

- Asa Fixa

- Asa Rotativa (VTOL)

- Por Tipo de Motor

- Turboélice

- Turbojet/Turbofan

- Híbrido-Elétrico/Hidrogênio

- Por Usuário Final

- Força Aérea

- Exército (Forças Terrestres)

- Marinha/Corpo de Fuzileiros Navais

- Comandos de Operações Especiais Conjuntas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplas entrevistas e inquéritos breves com planeadores das forças aéreas, gabinetes de programas UAV, integradores de propulsão e fornecedores SATCOM na América do Norte, Europa, Israel, Índia e no Golfo clarificaram as faixas de custo unitário, os prazos de entrega e os calendários de abate previstos. As respostas também testaram os nossos pressupostos iniciais sobre as taxas de adoção de enxames e as restrições à exportação antes de os números serem fixados.

Investigação Documental

Os analistas mapearam primeiro a frota global de drones de defesa e o pipeline de aquisição através de documentos orçamentais governamentais abertos (por exemplo, US DoD R-1, India MoD Demand for Grants), das tabelas de despesas militares do Stockholm International Peace Research Institute e dos códigos de expedição UN Comtrade para motores turbojet de UAV. Os volumes de produção e os preços médios de venda foram refinados com os relatórios 10-K e apresentações a investidores das empresas, enquanto o contexto de tendências foi obtido a partir de declarações do NATO Allied Air Command e de revistas de think tanks como a RUSI Defence Systems. Conjuntos de dados por subscrição, D&B Hoovers para receitas de contratantes e Aviation Week para programas UCAV ativos, forneceram verificações cruzadas adicionais.

Boletins de associações do setor da AUVSI, contagens de patentes no Questel e alertas aduaneiros no Volza ajudaram a verificar fornecedores emergentes e o fluxo de cargas úteis. As fontes referidas ilustram, sem esgotar, o conjunto mais alargado que sustentou a validação secundária.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down começa com as dotações de capital de defesa dos países afetadas a drones de combate e munições associadas; estes orçamentos são convertidos em entregas esperadas utilizando rácios históricos de valor de contrato por unidade, que são depois confrontados com indicadores bottom-up, como as divulgações de expedições de OEM e adjudicações de concursos, para verificações de coerência. Os principais fatores no modelo incluem (1) orçamentos anuais de substituição de caças, (2) erosão de preços em células MALE/HALE, (3) custos de largura de banda de satélite por hora de voo, (4) aprovações de licenças de exportação ao abrigo da Categoria I do MTCR e (5) procura de drones atritáveis em conflitos ativos. A regressão multivariada combinada com análise de cenários projeta cada fator e alimenta uma previsão de cinco anos que se reconcilia com o valor do nosso ano base. As lacunas de dados, especialmente sobre dimensões de frotas classificadas, são colmatadas por taxas de penetração regionais referenciadas em relação a inventários conhecidos de aeronaves de combate tripuladas.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por uma revisão de três camadas: sinalizadores automáticos de variância, auditoria por analista par e aprovação pela liderança. Os dados são atualizados anualmente, com revisões intercalares desencadeadas por adjudicações de contratos de vários milhares de milhões de dólares, alterações de política de exportação ou eventos de perdas de combate significativas, garantindo que os clientes recebem sempre a visão calibrada mais recente.

Por Que Razão a Nossa Linha de Base de Veículos Aéreos de Combate Não Tripulados Inspira Confiança

As estimativas publicadas de UCAV divergem frequentemente porque as empresas escolhem âmbitos de plataforma diferentes, atribuem preços médios de venda contrastantes ou fixam taxas de câmbio em datas de corte variadas.

Os principais fatores de divergência incluem se as munições de loitering são incorporadas, a agressividade com que os futuros enxames atritáveis são valorizados e a cadência de atualização do modelo quando grandes orçamentos de defesa transitam de I&D para aquisição.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 14,99 mil milhões USD (2025) | Mordor Intelligence | - |

| 15,78 mil milhões USD (2025) | Global Consultancy A | Inclui munições de loitering ligeiras e protótipos, aumentando o valor total |

| 10,47 mil milhões USD (2024) | Regional Consultancy B | Utiliza ASP conservadores e exclui pacotes de carga útil, reduzindo o valor |

| 16,24 mil milhões USD (2024) | Trade Journal C | Contabiliza variantes ISR não armadas com retrofit para armamento, alargando o âmbito |

Em conjunto, a comparação demonstra que a definição disciplinada de plataforma da Mordor, a verificação de preços em dupla via e a atualização anual proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos aéreos de combate não tripulados?

O mercado de UCAV está em USD 16,69 bilhões em 2026 e está a caminho de atingir USD 28,59 bilhões até 2031, refletindo um CAGR de 11,35%.

Qual região lidera o mercado de veículos aéreos de combate não tripulados?

A América do Norte detém uma participação de 42,10% em 2025, apoiada por grandes programas de defesa dos EUA, como a aquisição de Aeronaves de Combate Colaborativas.

Qual segmento apresenta o crescimento mais rápido por tipo de motor?

Os trens de força híbrido-elétricos e de hidrogênio crescem a um CAGR de 15,72%, pois prometem maior endurance e assinaturas mais baixas.

Como as doutrinas de equipes tripuladas-não tripuladas estão influenciando a demanda?

Os conceitos de MUM-T aumentam a aquisição de drones de apoio de menor custo que complementam os caças tripulados, gerando um impacto positivo de 3,1% no CAGR previsto.

Qual grupo de clientes está se expandindo mais rapidamente?

Os usuários de aviação naval e de fuzileiros navais exibem um CAGR de 12,78% à medida que implantam drones de reabastecimento e ISR baseados em porta-aviões, como o MQ-25A Stingray.

Página atualizada pela última vez em: