Tamanho e Participação do Mercado de Veículos Aéreos Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

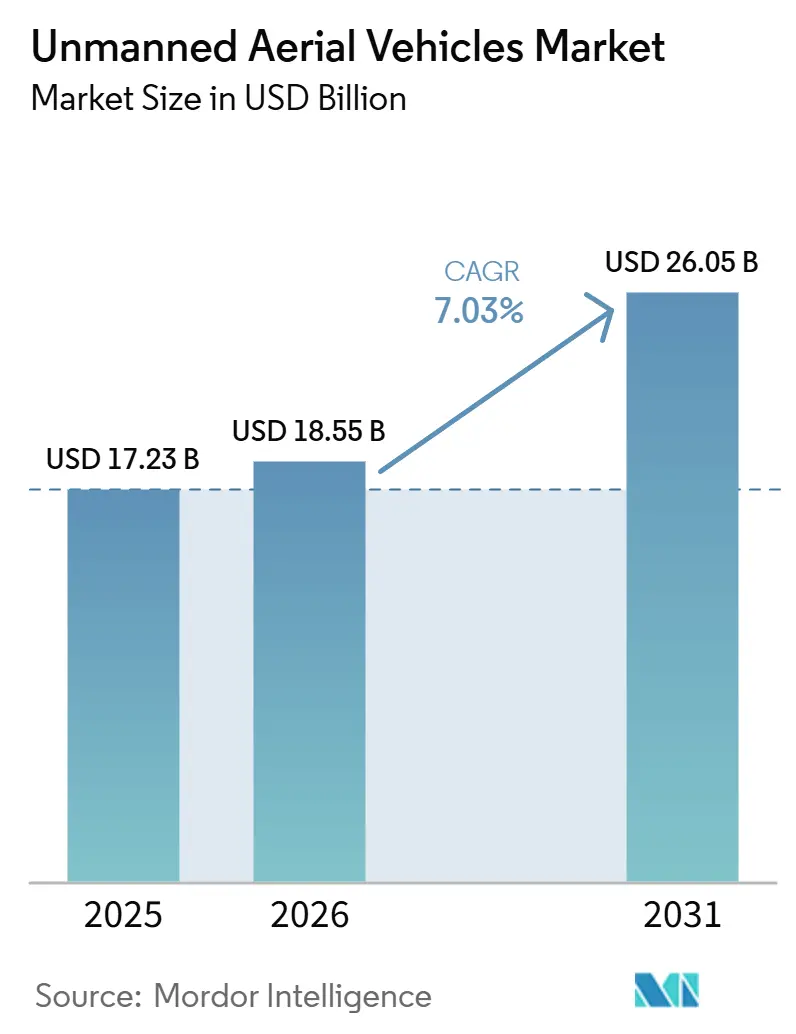

| Tamanho do Mercado (2026) | 18.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Aéreos Não Tripulados por Mordor Intelligence

Espera-se que o mercado de veículos aéreos não tripulados cresça de USD 17,23 bilhões em 2025 para USD 18,55 bilhões em 2026, com previsão de atingir USD 26,05 bilhões até 2031, a um CAGR de 7,03% no período 2026-2031. Este perfil de crescimento posiciona o tamanho do mercado de VANTs como um dos segmentos mais resilientes dos gastos com defesa, apesar das pressões orçamentárias gerais. A demanda está ancorada em uma mudança decisiva em direção a aeronaves distribuídas e de menor custo, que podem ser empregadas em grande número, saturar redes sofisticadas de defesa aérea e ser substituídas rapidamente quando perdidas. Os fatores convergentes incluem rápidos ganhos de autonomia que reduzem a carga de trabalho do operador, a doutrina de drones atritáveis que aceita taxas de perda mais elevadas em troca de maior volume, e redes de malha via satélite que mantêm links de comando viáveis em teatros de operações com interferência eletrônica. A dinâmica competitiva está mudando com igual rapidez, com novos entrantes nativos em software desafiando os grandes fornecedores tradicionais em velocidade e preço, enquanto os governos endurecem as regras de controle de exportações que remoldam os pools de receita disponíveis para as empresas. As oportunidades, portanto, concentram-se em aeronaves de médio porte da Classe II, projetos VTOL híbridos para uso embarcado e pilhas de autonomia agnósticas em relação à carga útil, que podem ser migradas entre diversas classes de aeronaves.

Principais Conclusões do Relatório

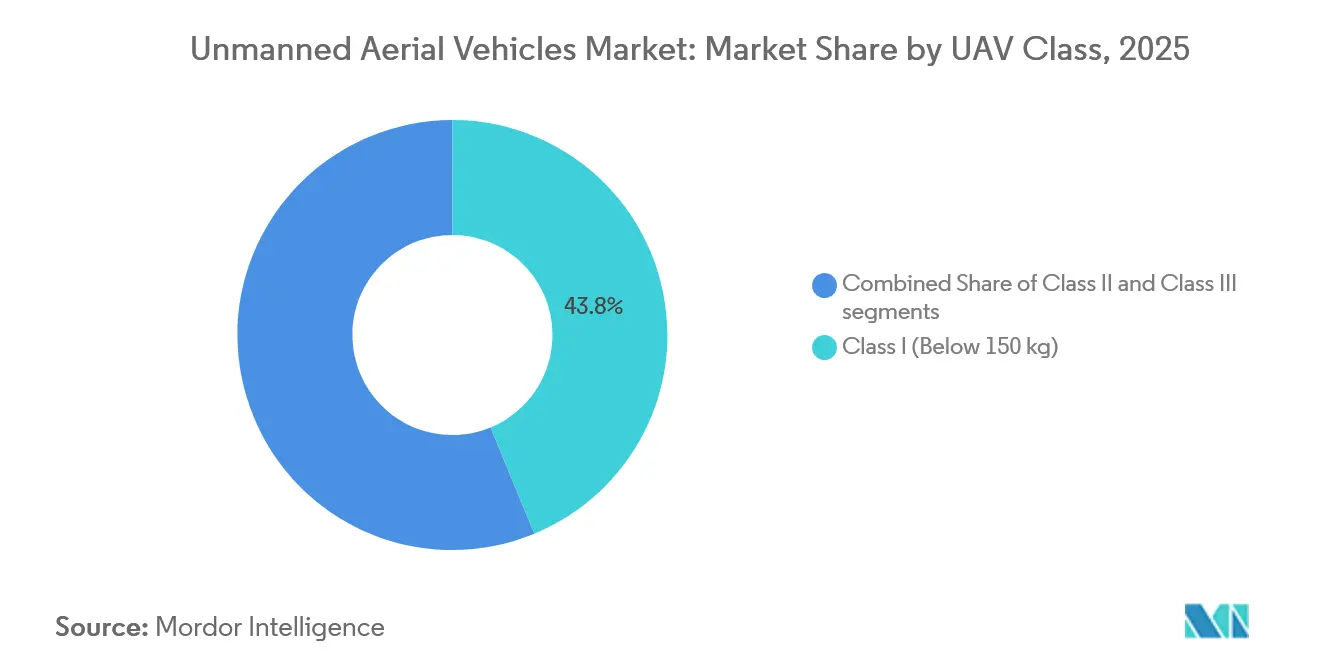

- Por classe de VANT, as plataformas Classe I (abaixo de 150 kg) detinham 43,78% da participação do mercado de veículos aéreos não tripulados em 2025, enquanto o segmento Classe II (150-600 kg) tem projeção de registrar um CAGR de 7,55% até 2031.

- Por tipo de plataforma, os projetos de asa fixa dominaram com uma participação de 74,78% em 2025; no entanto, os conceitos VTOL híbridos devem registrar um CAGR de 9,25% até 2031.

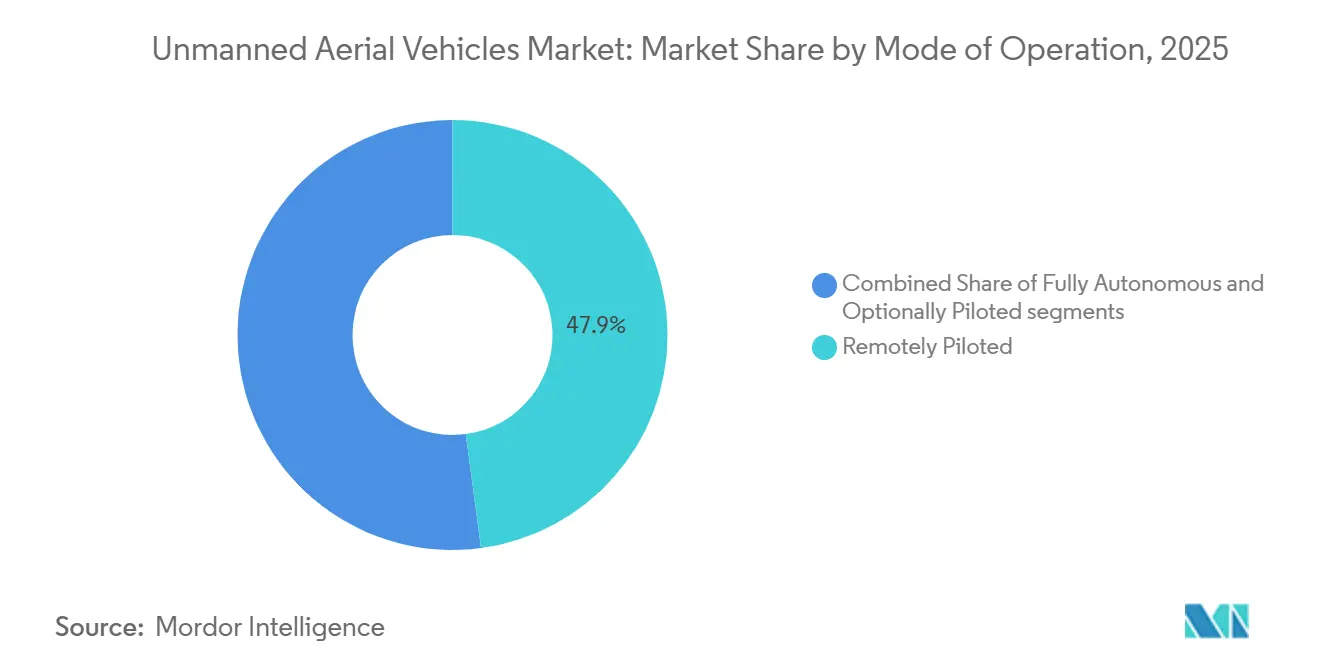

- Por modo de operação, os sistemas pilotados remotamente controlaram 47,89% da atividade em 2025, mas os modos totalmente autônomos devem se expandir a um CAGR de 7,72%.

- Por aplicação, o ISR respondeu por 51,27% da receita de 2025, enquanto as funções de combate têm previsão de crescer a um CAGR de 10,16%.

- Por geografia, a América do Norte respondeu por 40,12% da receita de 2025; a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 8,29%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Aéreos Não Tripulados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa impulsionando a expansão das frotas de VANTs | +1.80% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Demanda operacional por ISR em tempo real e em todas as condições climáticas | +1.50% | Europa Oriental, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Rápidos avanços em autonomia embarcada e sistemas de missão baseados em IA | +1.30% | América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Conceitos de trabalho em equipe tripulado-não tripulado entrando nos ciclos de aquisição | +1.10% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Doutrina de drones atritáveis reduzindo o limiar de custo para implantação em massa | +0.90% | EUA, Ucrânia, China | Curto prazo (≤ 2 anos) |

| Redes de malha via satélite habilitando comunicações BVLOS resilientes | +0.70% | Indo-Pacífico, Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa Impulsionando a Expansão das Frotas de VANTs

Os ministérios da defesa aumentaram a aquisição de veículos aéreos não tripulados após evidências de campo de batalha demonstrarem que drones de baixo custo podem entregar resultados anteriormente alcançáveis apenas com ativos tripulados. A Índia aprovou USD 3,5 bilhões para plataformas indígenas até 2027 para sustentar a vigilância no Himalaia. Essas alocações ressaltam uma mudança da sobrevivência requintada para a quantidade, espelhando a experiência da Ucrânia, onde drones de baixo custo neutralizaram blindados em escala. À medida que as operações multidomínio exigem sensoriamento persistente e ciclos de ataque rápidos, os legisladores continuam a reservar os gastos com VANTs mesmo onde outros itens orçamentários diminuem. O resultado é uma linha de base estável de pedidos que estabiliza a receita dos fornecedores e reduz o risco de P&D para sistemas de próxima geração.

Demanda Operacional por ISR em Tempo Real e em Todas as Condições Climáticas

Os comandantes buscam cobertura de 24 horas que comprima as cadeias de engajamento de horas para minutos. A frota MQ-9 Reaper da Força Aérea dos EUA ultrapassou 3 milhões de horas de voo até o final de 2024, com 70% registradas em missões de ISR em vez de missões cinéticas. As operações do Hermes 900 israelense demonstraram persistência real dia-noite, informando uma doutrina que agora espera feeds de sensores independentemente das condições climáticas. O radar de abertura sintética e as cargas úteis eletro-ópticas fornecem imagens que penetram nuvens, limitando a capacidade dos adversários de mascarar movimentos. À medida que os concorrentes de alto nível dispersam ativos e empregam camuflagem, os feeds em tempo real tornam-se mais valiosos, reforçando a aquisição de aeronaves com múltiplos sensores e impulsionando atualizações de carga útil para frotas legadas.

Rápidos Avanços em Autonomia Embarcada e Sistemas de Missão Baseados em IA

Chips de IA e software avançado de percepção estão tornando o mercado de VANTs menos dependente de links de dados de alta largura de banda. A Skydio integrou modelos de linguagem visual que permitem a um único operador emitir comandos em linguagem natural, reduzindo os ciclos de treinamento e os custos de mão de obra.[1]Skydio Inc., "Skydio Integra Modelos de Linguagem Visual na Plataforma X10," skydio.com Os testes de voo da DARPA em 2024 demonstraram que pilotos de IA superaram humanos em manobras de curta distância, validando a autonomia para tarefas que sobrecarregam os operadores remotos. Essas capacidades permitem enxames que se autodesconflitam e se reorientam dinamicamente, uma vantagem crítica quando as comunicações são bloqueadas. À medida que a autonomia migra de protótipos para pilhas de software implantáveis, os operadores esperam menor latência, maior sobrevivência e a capacidade de supervisionar dezenas de aeronaves simultaneamente.

Conceitos de Trabalho em Equipe Tripulado-Não Tripulado Entrando nos Ciclos de Aquisição

As arquiteturas de asa-leal avançam do laboratório para a linha de voo. O MQ-28 Ghost Bat da Boeing demonstrou compartilhamento seguro de dados com caças F-35 e F/A-18 durante demonstrações em 2025.[2]The Boeing Company, "MQ-28 Ghost Bat Completa Primeiro Voo Internacional," boeing.mediaroom.com A Força Aérea dos EUA pretende empregar 1.000 aeronaves de combate colaborativas até 2030, atribuindo supressão de alto risco e reconhecimento a escoltas atritáveis. Europa, Austrália e Japão seguem caminhos semelhantes. O trabalho em equipe preserva a tomada de decisão humana para o emprego de armas, ao mesmo tempo que multiplica o alcance dos sensores, tornando cada caça de quinta geração um multiplicador de força e fortalecendo o argumento de negócio para adjuntos autônomos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regimes rigorosos de controle de exportações e proibição de segurança | -0.9% | EUA, Europa, Israel, mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo de aquisição e ciclo de vida de plataformas HALE/MALE | -0.7% | África, América do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Ambiente crescente de ameaças de guerra eletrônica/contra-VANT | -0.6% | Europa Oriental, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de segurança na cadeia de suprimentos gerando escassez de componentes | -0.5% | América do Norte, Europa, aliados da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regimes Rigorosos de Controle de Exportações e Proibição de Segurança

O Regime de Controle de Tecnologia de Mísseis (MTCR) proíbe sistemas com alcance superior a 300 km e carga útil acima de 500 kg, fragmentando a demanda e direcionando alguns governos para fornecedores indígenas. O FAR 40.2 dos EUA restringe ainda mais o uso de componentes de origem chinesa, adicionando custos de redesenho para integradores. O licenciamento caso a caso em Israel atrasa grandes vendas ao exterior, criando uma oportunidade para fornecedores turcos que enfrentam menos restrições políticas. Cumulativamente, essas regras reduzem o mercado acessível de veículos aéreos não tripulados para os grandes fornecedores ocidentais e prolongam os ciclos de vendas, desviando capital para programas domésticos em economias emergentes.

Alto Custo de Aquisição e Ciclo de Vida de Plataformas HALE/MALE

Sistemas de grande porte, como o MQ-9B SkyGuardian, podem ultrapassar USD 30 milhões no preço de saída de fábrica, enquanto o RQ-4 Global Hawk supera USD 120 milhões, pressionando os orçamentos fora do G-7. O suporte ao ciclo de vida frequentemente triplica o preço de compra ao longo de 20 anos, com os requisitos de mão de obra minando o suposto argumento de economia de tripulação. Nações com menos de uma dúzia de aeronaves têm dificuldade em justificar redes de links de dados seguros e pipelines de peças sobressalentes, desacelerando a adoção e forçando algumas a estender as frotas de reconhecimento tripulado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de VANT: Proliferação Tática Versus Expansão em Altitude Média

As plataformas Classe I, com peso inferior a 150 kg, responderam por 44% da receita de 2025, ressaltando que o ISR orgânico no nível de batalhão domina atualmente a demanda. Essas aeronaves leves custam menos de USD 100.000, utilizam peças comerciais e decolam sem pistas, permitindo que forças com orçamento limitado empreguem centenas de unidades. Em termos de valor, a Classe I respondeu pela maior participação do mercado de veículos aéreos não tripulados; no entanto, o crescimento se modera à medida que muitos exércitos concluem seus lançamentos iniciais. As plataformas Classe II, com peso entre 150 kg e 600 kg, têm previsão de liderar a expansão com um CAGR de 7,55%, preenchendo a lacuna entre quadricópteros de bolso e sistemas HALE estratégicos. O segmento se beneficia de 12 horas de endurance e cargas úteis com múltiplos sensores, mas ainda cabe em transportes da classe C-130, uma vantagem de mobilidade que ressoa com forças expedicionárias. As plataformas Classe III com peso superior a 600 kg mantêm relevância estratégica para ISR de longo alcance e ataque, mas custos unitários superiores a USD 30 milhões desestimulam a adoção generalizada.

O feedback operacional rápido da Ucrânia validou o impacto da Classe II do Bayraktar TB2, que realizou ataques de precisão sem a pegada logística de drones maiores. A variante STOL Mojave da General Atomics tem como alvo essa categoria, prometendo operações em rodovias e compatibilidade de carga útil com os Reapers legados. Enquanto isso, as munições de loitering mantêm a aquisição da Classe I ativa, pois as variantes Switchblade 600 e Harop adicionam capacidade anticarro à classe de menor peso. Em última análise, o mercado de VANTs equilibra pedidos de alto volume da Classe I com contratos de alto valor da Classe II, enquanto os programas da Classe III cada vez mais incluem contratos de serviço para amenizar o impacto do preço.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Plataforma: Dominância da Asa Fixa Desafiada pela Inovação Híbrida

As aeronaves de asa fixa responderam por 74,78% da receita de 2025, refletindo suas incomparáveis relações de endurance e carga útil-peso. Para ISR estratégico, tempos de loitering de 20 horas e alcance de 1.500 km justificam investimentos em pistas e equipamentos de arresto. Os drones de asa rotativa servem a funções especializadas em terreno urbano ou montanhoso, onde o voo pairado é essencial, mas sua endurance normalmente dura apenas quatro horas. Os modelos VTOL híbridos que decolam verticalmente e depois fazem a transição para cruzeiro sustentado pela asa têm previsão de se expandir a um CAGR de 9,25%, o ritmo mais rápido ao longo do continuum de tipos de plataforma. As marinhas valorizam essas aeronaves porque a maioria dos conveses de navios não possui catapultas; o tilt-rotor V-247 Vigilant da Bell concluiu testes em convés em 2016, provando a viabilidade do conceito.[3]Bell Textron Inc, :v-247-tiltrotor-drone-downsized-to-maritime-strike-for-navy-warships" bellflight.com

As plataformas híbridas agora capturam os gastos com novas construções no mercado de VANTs, beneficiando-se da maior densidade de baterias e rotores compostos leves. O projeto Tern cancelado da Northrop Grumman, no entanto, validou a aerodinâmica de cauda vertical, e várias startups aplicam essas lições a embarcações de reabastecimento menores. Os fabricantes de asa fixa respondem com pods de reforço destacáveis e algoritmos de pouso automático para evitar catapultas, borrando as linhas entre as categorias. Os fornecedores de asa rotativa concentram-se na integração de mastros de sensores e rotores elétricos quase silenciosos para reconhecimento em curta distância. Embora os modelos de asa fixa permaneçam a âncora de receita, o crescimento dos modelos VTOL híbridos sinaliza uma mudança de longo prazo em direção a bases flexíveis e operações marítimas.

Por Modo de Operação: Ganhos de Autonomia à Medida que a Latência se Torna uma Responsabilidade

As aeronaves pilotadas remotamente representaram 47,89% das missões de 2025, um efeito legado de regulamentações que exigem um humano no circuito para o emprego de armas. No entanto, ambientes com negação de comunicações expõem a vulnerabilidade dos links de controle de alta largura de banda, incentivando a adoção de modos autônomos que dependem de mecanismos de decisão embarcados. Os projetos pilotados opcionalmente fornecem uma ponte de migração, permitindo que as tripulações substituam a IA quando as regras de engajamento exigem. As aeronaves totalmente autônomas têm projeção de registrar um CAGR de 7,72%, superando outros modos à medida que os frameworks de validação de IA amadurecem e as normas internacionais se consolidam. Os testes de combate aéreo da DARPA demonstraram que pilotos de IA podem executar curvas de 9 g além da tolerância humana, estabelecendo marcos de confiança para a autonomia em combate.

O tamanho do mercado de veículos aéreos não tripulados associado à autonomia é significativo porque as licenças de software escalam em frotas, ao contrário da receita vinculada ao hardware. A interface de linguagem visual da Skydio reduz o número de operadores, enquanto o Hivemind da Shield AI permite enxames de múltiplas aeronaves sem pontos de passagem pré-planejados. Os órgãos reguladores ficam atrás da curva tecnológica; as regras civis de BVLOS ainda exigem observadores visuais, mas os usuários de defesa operam sob isenções de segurança nacional, acelerando o emprego. Os fornecedores que puderem certificar casos de segurança e fornecer IA explicável desfrutarão de vantagem de pioneiro à medida que as aquisições mudam de métricas de aeronaves para confiabilidade algorítmica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: A Primazia do ISR se Corrói à Medida que as Funções de Ataque se Expandem

As missões de ISR responderam por 51,27% da receita de 2025, refletindo uma dependência de décadas de drones como olhos persistentes em vez de atiradores. Ainda assim, as aplicações de combate têm previsão de crescer a um CAGR de 10,16% à medida que os militares adotam a doutrina de primeiro ataque não tripulado. Os conceitos de asa-leal, as munições de loitering e os microdrones em enxame borram as fronteiras tradicionais das missões, permitindo que aeronaves individuais identifiquem, rastreiem e engajem alvos sem intervenção humana. A entrega e a logística permanecem uma área de nicho, mas estão ganhando força no reabastecimento de bases operacionais avançadas dispersas, onde os comboios rodoviários frequentemente enfrentam emboscadas.

A inclinação da participação do mercado de veículos aéreos não tripulados em direção ao combate decorre das realidades de troca de custos; um drone FPV que custa USD 500 mas destrói um tanque de USD 3 milhões redefine a matemática de aquisição. O Harop israelense demonstrou supressão de defesa aérea sem arriscar ativos tripulados, e a iniciativa Replicator do Pentágono prioriza plataformas de ataque atritáveis. Para frotas centradas em ISR, os programas de retrofit de carga útil adicionam pontos de fixação e kits de guiagem, sinalizando uma convergência gradual das funções de sensor e atirador. Os drones de logística aguardam harmonização regulatória, mas já estão sendo usados para transportar suprimentos de sangue e munição para locais remotos, provando seu valor em socorro humanitário e apoio a operações especiais.

Análise Geográfica

A América do Norte gerou 40,12% da receita de 2025, sustentada por desembolsos dos EUA superiores a USD 12 bilhões anuais para sistemas não tripulados. Programas como a Aeronave de Combate Colaborativa visam alcançar 1.000 escoltas autônomas nesta década, garantindo um backlog estável para os grandes fornecedores domésticos.[4]Instituto Naval dos EUA, "Relatório ao Congresso sobre a Aeronave de Combate Colaborativa da Força Aérea dos EUA" news.usni.org/2025/12/02/report-to-congress-on-u-s-air-force-collaborative-combat-aircraft Os pedidos de drones SkyGuardian do Canadá para vigilância do domínio ártico ilustram a diversificação para missões de soberania, enquanto a frota Hermes 900 do México aborda a interdição de cartéis, ampliando a demanda regional além das contingências de guerra entre pares. As barreiras de propriedade intelectual permanecem baixas devido ao forte financiamento de capital de risco, permitindo que dezenas de startups de software entrem na cadeia de suprimentos.

A região Ásia-Pacífico é o teatro de crescimento mais rápido, com um CAGR de 8,29%. A China produz em massa drones Wing Loong e da série CH e os exporta para compradores do Oriente Médio sem as restrições do MTCR. O projeto CATS Warrior da Índia visa adquirir 200 unidades até 2028, reduzindo assim sua dependência de importações israelenses. Os acordos do MQ-4C Triton da Austrália fortalecem a consciência situacional do domínio marítimo em vastas Zonas Econômicas Exclusivas, e a aquisição do SeaGuardian pelo Japão sinaliza prioridades semelhantes no Mar do Leste da China. As tensões regionais em torno de Taiwan e do Mar do Sul da China catalisam as aquisições, enquanto os campeões domésticos na Coreia do Sul e na Indonésia competem para capturar os mercados adjacentes do Sudeste Asiático.

Europa, Oriente Médio e África formam o conjunto de oportunidades restante. Os membros europeus da OTAN aceleraram as compras após a invasão russa da Ucrânia em 2022; a Alemanha encomendou MQ-4C Tritons e a França prolongou as operações do Reaper. A Turquia perturbou o status quo ao vender drones TB2 e Akinci com menos restrições de exportação, ganhando posições na Ásia Central e no Norte da África. No Oriente Médio, Israel, os Emirados Árabes Unidos e a Arábia Saudita estão atualizando suas frotas com cargas úteis de múltiplos sensores, embora as flutuações orçamentárias e do preço do petróleo ainda influenciem o timing. A África permanece incipiente; o Paramount Group da África do Sul e os programas embrionários do Quênia indicam brotos verdes, mas as lacunas de infraestrutura e financiamento moderam a adoção. A América do Sul fica para trás devido a restrições fiscais, mas o RQ-900 da Embraer do Brasil demonstra que uma indústria indígena pode surgir quando a vigilância de fronteiras é um imperativo estratégico.

Cenário Competitivo

No segmento de alto nível, o mercado de VANTs exibe concentração moderada, com BAYKAR A.S., General Atomics, Northrop Grumman Corporation, Elbit Systems Ltd. e BAE Systems plc respondendo coletivamente pela maioria da receita de MALE/HALE. Seus pontos fortes residem na integração de sistemas, cadeias de suprimentos classificadas e o peso organizacional para atender às demandas de habilitação de segurança. No entanto, as camadas táticas e de software se fragmentam fortemente, com centenas de entrantes competindo por autonomia, propriedade intelectual e aeronaves de nicho. A Turkish Aerospace e a Baykar utilizam a diplomacia de exportação, garantindo USD 1,7 bilhão em contratos, incluindo a venda de 100 unidades Akinci para a Arábia Saudita em 2024. Os disruptores dos EUA como Skydio e Shield AI oferecem capacidade definida por software que se encaixa em hardware de commodity, acelerando os ciclos de atualização e reduzindo os preços.

A diferenciação estratégica gira em torno de abertura e atritabilidade. Os grandes fornecedores tradicionais respondem com arquiteturas modulares e parcerias; a parceria da Lockheed com a Kratos em aeronaves de baixo custo demonstra disposição para terceirizar a inovação de fabricação. As startups respondem com coordenação de enxames, compósitos de baixa observabilidade e cibersegurança de confiança zero incorporada nos controles de voo. Os depósitos de patentes em navegação autônoma aumentaram 40% de 2023 a 2025, sinalizando uma corrida de propriedade intelectual. As tecnologias contra-VANT representam uma história de crescimento paralela, à medida que os governos buscam defesas em camadas contra a própria proliferação que fomentam.

Os altos obstáculos de controle de exportações atuam tanto como barreira quanto como fosso. Os grandes fornecedores ocidentais que navegam pela conformidade garantem contratos de suporte premium de longa duração, enquanto os produtores não alinhados ganham acesso ao mercado aceitando maior risco político. À medida que a doutrina atritável se normaliza, o mix de receita se inclina de vendas de baixo volume e alta margem para rodadas de alto volume e margem moderada, pressionando os incumbentes a agilizar os ciclos de fábrica e adotar componentes just-in-time.

Líderes do Setor de Veículos Aéreos Não Tripulados

BAYKAR A.S.

General Atomics

Northrop Grumman Corporation

Elbit Systems Ltd.

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: GKN Aerospace, Anduril e Archer colaboraram para desenvolver drones militares avançados para as forças armadas do Reino Unido, com foco nos próximos programas Land ACP e Project NYX, que devem ser lançados no início de 2026.

- Dezembro de 2025: O Exército dos EUA concedeu à AeroVironment um contrato de cinco anos no valor de USD 874 milhões para apoiar vendas militares estrangeiras de sistemas aéreos não tripulados (UAS) dos Grupos 1 a 3 e sistemas contra-drones. O contrato inclui disposições para treinamento, peças sobressalentes e suporte logístico.

Escopo do Relatório do Mercado Global de Veículos Aéreos Não Tripulados

Este relatório analisa o mercado global de veículos aéreos não tripulados, com foco no desenvolvimento, produção e implantação de sistemas aéreos não tripulados para aplicações militares e comerciais. Essas aplicações incluem combate, inteligência, vigilância e reconhecimento (ISR), bem como missões de entrega e loitering. O mercado abrange plataformas de asa fixa, asa rotativa e híbridas que operam em modos pilotados remotamente, pilotados opcionalmente e totalmente autônomos, juntamente com sistemas de missão relacionados e infraestrutura de controle terrestre.

O mercado de veículos aéreos não tripulados é segmentado por classe de VANT, tipo de plataforma, modo de operação, aplicação e geografia. Por classe de VANT, o mercado é segmentado em Classe I, Classe II e Classe III. Por tipo de plataforma, o mercado é segmentado em asa fixa, asa rotativa e híbrido. Por modo de operação, o mercado é segmentado em pilotado remotamente, pilotado opcionalmente e totalmente autônomo. Por aplicação, o mercado é segmentado em combate, ISR, entrega e munição de loitering. O relatório também cobre os tamanhos de mercado e previsões para o mercado de veículos aéreos não tripulados nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Classe I (Abaixo de 150 kg) |

| Classe II (150-600 kg) |

| Classe III (Acima de 600 kg) |

| Asa Fixa |

| Asa Rotativa |

| Híbrido |

| Pilotado Remotamente |

| Pilotado Opcionalmente |

| Totalmente Autônomo |

| Combate |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Entrega |

| Munição de Loitering |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Classe de VANT | Classe I (Abaixo de 150 kg) | ||

| Classe II (150-600 kg) | |||

| Classe III (Acima de 600 kg) | |||

| Por Tipo de Plataforma | Asa Fixa | ||

| Asa Rotativa | |||

| Híbrido | |||

| Por Modo de Operação | Pilotado Remotamente | ||

| Pilotado Opcionalmente | |||

| Totalmente Autônomo | |||

| Por Aplicação | Combate | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Entrega | |||

| Munição de Loitering | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de veículos aéreos não tripulados até 2031?

O mercado de veículos aéreos não tripulados tem projeção de atingir USD 26,05 bilhões até 2031, a partir de USD 18,55 bilhões em 2026, refletindo um CAGR de 7,03%.

Qual classe de VANT crescerá mais rapidamente até 2031?

As plataformas Classe II na faixa de 150-600 kg devem registrar um CAGR de 7,55%, pois equilibram endurance com capacidade de implantação.

Quão dominantes são os projetos de asa fixa hoje?

As configurações de asa fixa responderam por 74,78% da receita de 2025, embora as aeronaves VTOL híbridas estejam ganhando terreno a um CAGR de 9,25%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 8,29%, sustentada pela produção chinesa e pelas aquisições da Índia, Austrália e Japão.

Qual papel a autonomia desempenha na demanda futura?

Os modos totalmente autônomos têm previsão de se expandir a um CAGR de 7,72% à medida que a IA embarcada reduz a dependência de links de dados vulneráveis.

Como os controles de exportações estão afetando os fornecedores?

Regras mais rígidas do MTCR e de segurança nacional reduzem os mercados endereçáveis para os grandes fornecedores ocidentais, ao mesmo tempo que dão espaço para o crescimento de produtores não alinhados.

Página atualizada pela última vez em: