Tamanho e Participação do Mercado de Sistemas Não Tripulados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

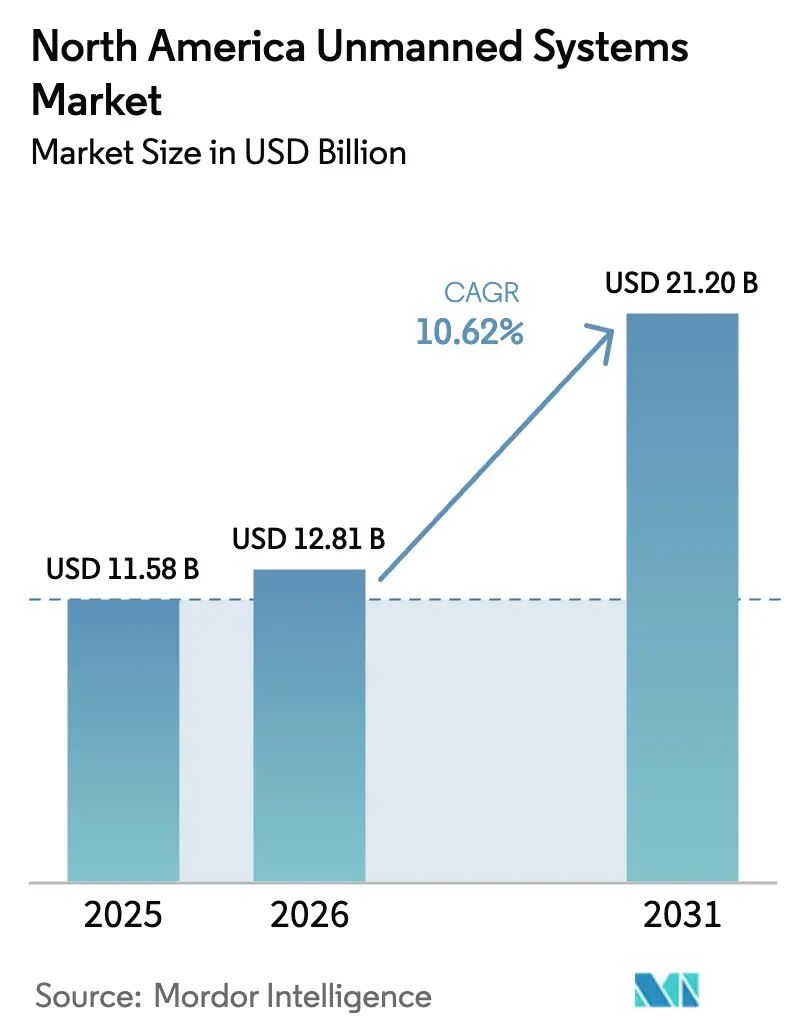

| Tamanho do mercado no ano base (2025) | 11.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Não Tripulados da América do Norte por Mordor Intelligence

O tamanho do mercado de sistemas não tripulados da América do Norte foi avaliado em USD 11,58 bilhões em 2025 e estima-se que cresça de USD 12,81 bilhões em 2026 para atingir USD 21,20 bilhões até 2031, a um CAGR de 10,62% durante o período de previsão (2026-2031). A contínua aquisição para a defesa, o rápido avanço em direção às regulamentações de operações além da linha de visão visual (BVLOS), e a redução dos custos de autonomia continuam a moldar a demanda. A solicitação de USD 10,1 bilhões do Departamento de Defesa dos Estados Unidos para plataformas não tripuladas no Ano Fiscal de 2025, as regras BVLOS do Transport Canada em vigor a partir de novembro de 2025, e a expansão das ofertas de drones como serviço aumentam coletivamente as oportunidades endereçáveis nos domínios militar, civil e comercial. A miniaturização tecnológica e a integração de IA de borda reduzem os custos totais de propriedade, enquanto os esforços de diversificação da cadeia de fornecimento buscam mitigar a escassez de chips e o risco de componentes estrangeiros. Privacidade, fragmentação da governança de dados e atrasos nas aquisições de sistemas antidrones permanecem os principais fatores adversos à escalabilidade do mercado.

Principais Conclusões do Relatório

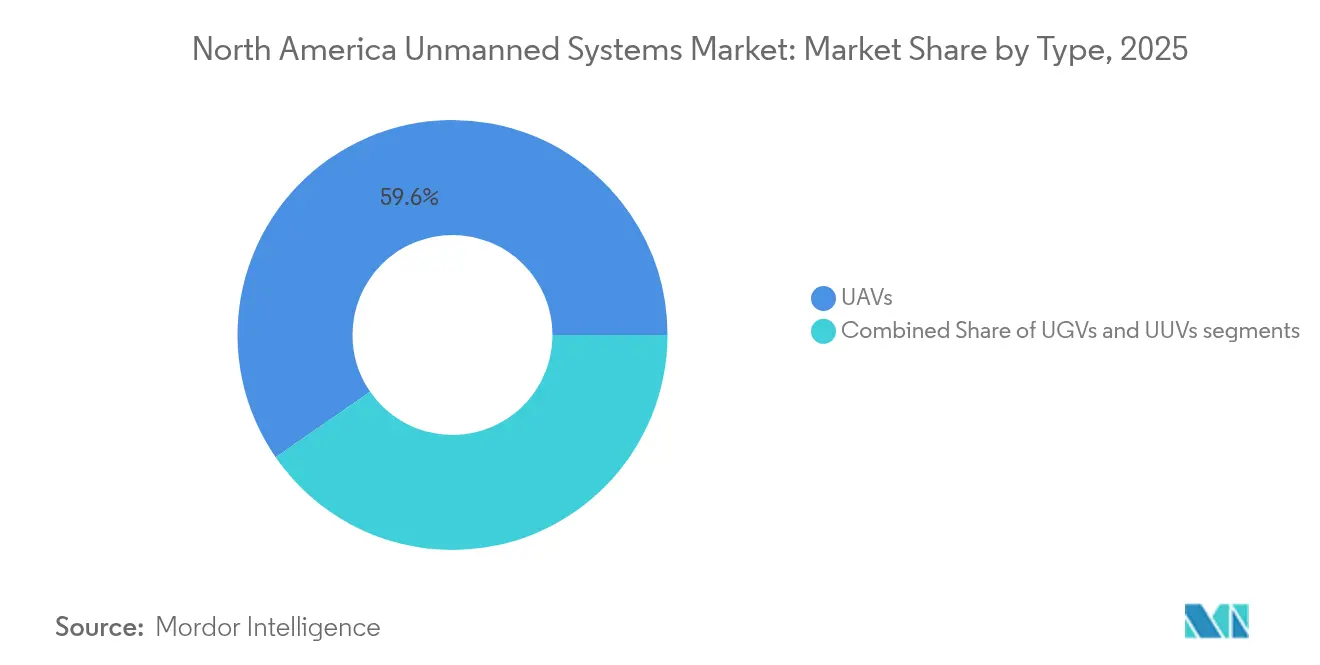

- Por tipo de plataforma, os veículos aéreos não tripulados lideraram com 59,62% de participação na receita em 2025; as plataformas aéreas não tripuladas também registram o crescimento mais rápido, com um CAGR de 11,42% até 2031.

- Por aplicação, o ISR militar representou 40,72% da participação do mercado de sistemas não tripulados da América do Norte em 2025, enquanto a logística comercial e entregas devem crescer a um CAGR de 12,28% até 2031.

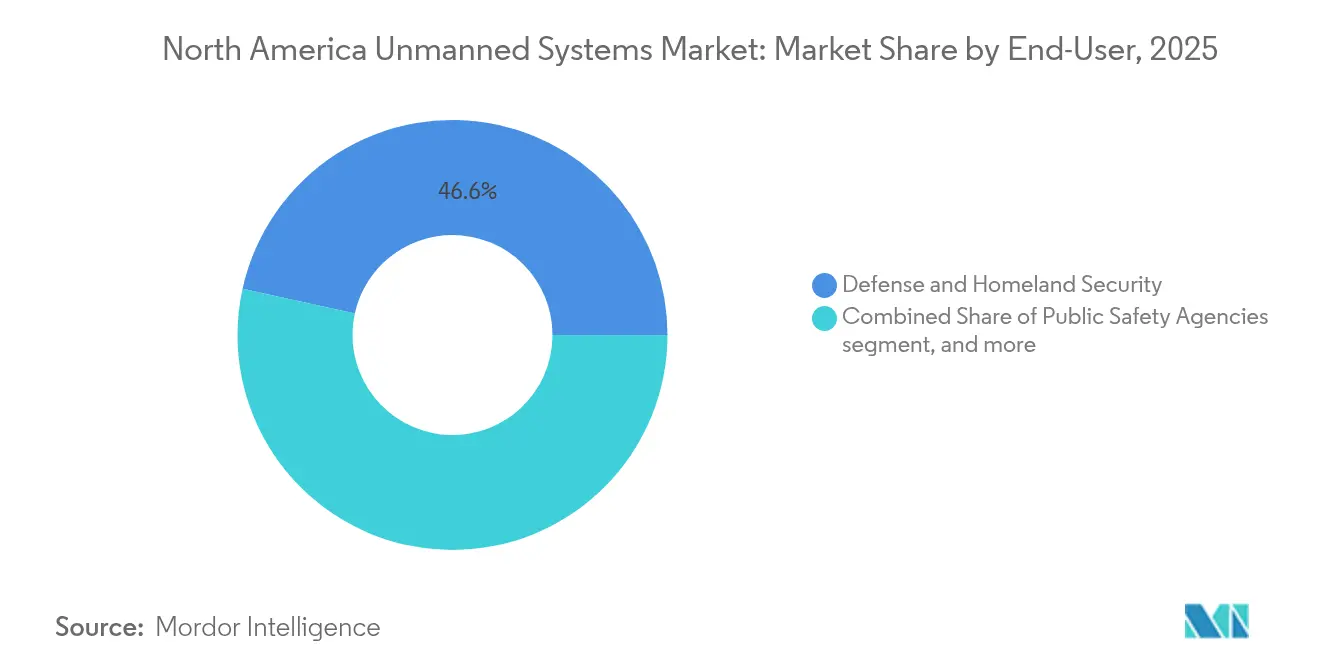

- Por usuário final, o segmento de defesa e segurança nacional detinha 46,55% do tamanho do mercado de sistemas não tripulados da América do Norte em 2025, mas os provedores de serviços registram o maior CAGR projetado de 12,66% até 2031.

- Por geografia, os Estados Unidos dominaram com uma participação de 86,55% em 2025, enquanto o Canadá representa o país com crescimento mais rápido, avançando a um CAGR de 10,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas Não Tripulados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização da defesa multidomínio acelerando a aquisição de sistemas não tripulados | +2.8% | Instalações de defesa dos Estados Unidos | Médio prazo (2-4 anos) |

| Integração de drones comerciais em expansão nos setores agrícola e de logística | +2.1% | Cinturão agrícola dos EUA, comunidades remotas canadenses | Longo prazo (≥ 4 anos) |

| Avanços regulatórios possibilitando operações BVLOS em grande escala | +1.9% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Reduções de custo em autonomia de IA e processamento de borda impulsionando uma adoção mais ampla | +1.7% | Polos tecnológicos da América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por veículos autônomos subaquáticos (AUVs) em missões de energia offshore e inspeção submarina | +1.2% | Costa do Golfo dos EUA, regiões offshore canadenses | Longo prazo (≥ 4 anos) |

| Agências de segurança pública e resposta a emergências ampliando operações baseadas em drones | +0.9% | Centros urbanos em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da defesa multidomínio acelerando a aquisição de sistemas não tripulados

Os crescentes requisitos multidomínio sustentam os robustos gastos militares dos EUA, conforme ilustrado pela solicitação orçamentária de USD 10,1 bilhões para veículos não tripulados no Ano Fiscal de 2025, que é USD 1 bilhão superior ao ano anterior. Programas consolidados do Exército, como o Sistema de Aeronaves Não Tripuladas Táticas do Futuro (Future Tactical UAS) e Efeitos Lançados (Launched Effects), visam aumentar a interoperabilidade entre domínios, enquanto a compra de 49 veículos de superfície não tripulados adicionais pela Marinha ressalta o crescimento da demanda marítima. Investimentos superiores a USD 500 milhões em sistemas antidrones refletem um ambiente de ameaças em evolução e reforçam as prioridades de modernização da frota. O programa Replicator do Departamento de Defesa — encarregado de lançar milhares de aeronaves autônomas descartáveis — sinaliza uma acelerada mudança em direção a sistemas de grande volume e baixo custo. Essas iniciativas combinadas consolidam os gastos com defesa como o principal pilar de sustentação do mercado de sistemas não tripulados da América do Norte.

Integração de drones comerciais em expansão nos setores agrícola e de logística

Os drones comerciais registrados nos Estados Unidos mais que dobraram entre 2019 e 2024, atingindo 842.000 unidades, e as projeções indicam uma frota de 1,1 milhão até 2028.[1]Verisk, "Previsão da Frota de Drones Comerciais dos EUA," verisk.com As aprovações da Administração Federal de Aviação (FAA) para operações de enxames de múltiplos drones permitem que um único piloto comande plataformas de maior carga útil, ampliando os casos de uso agrícola, como pulverização de precisão e análise de culturas. A adoção na logística segue o mesmo caminho — a operação de Walmart em Dallas–Fort Worth já cobre 1,8 milhão de residentes, e as previsões do setor antecipam 808 milhões de entregas comerciais por drone anualmente até 2034. A sinergia entre agricultura e logística impulsiona fabricantes como a MightyFly a desenvolver drones de carga com capacidade de 100 libras e alcance de 600 milhas. Em conjunto, esses marcos validam a crescente demanda civil no mercado de sistemas não tripulados da América do Norte.

Avanços regulatórios possibilitando operações BVLOS em grande escala

O Congresso determinou que a Administração Federal de Aviação (FAA) emita as regras finais de BVLOS até março de 2026, um marco que se espera remover os atuais gargalos de dispensas operacionais. O Canadá avança ainda mais rapidamente; as regulamentações do Transport Canada, em vigor a partir de novembro de 2025, autorizam voos BVLOS de rotina para aeronaves de até 150 quilogramas em zonas pouco populosas.[2]Shield AI, "Piloto de IA Conclui Voo Autônomo do MQM-178," shield.ai O futuro quadro regulatório da Parte 108 da FAA transfere a supervisão para credenciais corporativas em vez de individuais, simplificando as aprovações para redes logísticas. Adotantes precoces, como o Departamento de Polícia de Elk Grove, já relatam mais de 1.000 missões BVLOS, validando os ganhos de eficiência. As conversas de harmonização no âmbito da Organização da Aviação Civil Internacional (ICAO) visam garantir que as regras norte-americanas se alinhem com os padrões internacionais iminentes, reforçando a clareza regulatória que beneficia o mercado de sistemas não tripulados da América do Norte.

Reduções de custo em autonomia de IA e processamento de borda impulsionando uma adoção mais ampla

Os avanços na computação de borda permitem que pilotos de IA operem localmente, conforme demonstrado pelos voos autônomos da Shield AI no Kratos MQM-178 com processamento embarcado. A miniaturização de componentes reduz os requisitos de tamanho, peso e energia; estima-se que a eliminação de uma única libra de um drone gera uma economia de USD 30.000 ao longo de seu ciclo de vida. A Deloitte projeta que os custos de entrega de encomendas cairão de USD 60 para USD 4 por pacote até 2030, impulsionados por melhorias na navegação por IA e maior duração da bateria. Iniciativas de defesa como o Projeto Maven ilustram como a análise automatizada de vídeo encurta os ciclos de detecção de ameaças, sublinhando o benefício operacional de uma autonomia mais barata e mais inteligente. A queda nos custos de hardware e software amplia a base de usuários endereçável em todo o mercado de sistemas não tripulados da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações inconsistentes de privacidade e governança de dados dificultando a escalabilidade | -1.4% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Vulnerabilidades na cadeia de fornecimento de sensores e chips impactando os prazos de produção | -1.1% | Toda a América do Norte | Curto prazo (≤ 2 anos) |

| Aquisições atrasadas de sistemas antidrones desacelerando a implantação de sistemas não tripulados | -0.8% | Instalações militares dos EUA, locais de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Restrições de emissão acústica limitando a implantação de veículos submarinos | -0.3% | Águas costeiras dos EUA e do Canadá, áreas marinhas protegidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações inconsistentes de privacidade e governança de dados dificultando a escalabilidade

A fragmentação das leis estaduais de privacidade nos Estados Unidos e as diferentes regras federais-provinciais no Canadá aumentam os custos de conformidade e restringem as operações multijurisdicionais. As preocupações da comunidade com a vigilância habilitada por sensores complicam as implantações de segurança pública, apesar dos comprovados ganhos em resposta a emergências. Mandatos de retenção de dados não alinhados restringem ainda mais os voos logísticos transfronteiriços e atrasam os programas nacionais de drone como primeiro respondente. Até que surjam padrões uniformes, a incerteza de governança pesará sobre os planos de expansão em todo o mercado de sistemas não tripulados da América do Norte.

Vulnerabilidades na cadeia de fornecimento de sensores e chips impactando os prazos de produção

A escassez de semicondutores, restrições comerciais e dependência de fornecedores no exterior ameaçam a entrega pontual de processadores de alto desempenho e sensores de imagem. A potencial proibição dos EUA de drones de origem chinesa ilustra a fragilidade das cadeias de fornecimento existentes e força os fabricantes a reengenheirar componentes. O esquema de substituição de agências estaduais da Dakota do Norte evidencia a perturbação operacional quando plataformas não conformes precisam ser desativadas. As empresas estão, portanto, investindo em fábricas domésticas e estratégias de múltiplas fontes; no entanto, a volatilidade do prazo de entrega provavelmente persistirá no curto prazo e suprimirá a produção em todo o mercado de sistemas não tripulados da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas Aéreas Impulsionam a Liderança de Mercado

Os veículos aéreos não tripulados (VANTs) detinham 59,62% da receita de 2025 e prevê-se que se expandam a um CAGR de 11,42% até 2031. Seu domínio abrange desde quadricópteros de nano-classe para reconhecimento até grandes drones de carga de asa fixa, como o Cento da MightyFly, que transporta 100 libras em 600 milhas. O tamanho do mercado de sistemas não tripulados da América do Norte para aplicações de VANTs contribui principalmente para o crescimento geral. Os veículos terrestres não tripulados (VTNs) complementam a logística de campo de batalha e o descarte de artefatos explosivos, enquanto os programas de retrofit de helicópteros Black Hawk para logística autônoma ilustram como a autonomia aérea permeia as frotas de rotorcraft.

Os veículos subaquáticos não tripulados (VUNs) registram os menores volumes unitários, mas se beneficiam da demanda por inspeções de petróleo e gás e do interesse naval na consciência do domínio submarino. Os recentes testes do AUV Freedom pela Marinha dos EUA e a instalação de produção de Anduril em Rhode Island, com meta de 200 AUVs por ano, confirmam o crescente investimento subaquático. A transferência de tecnologia entre domínios está aumentando; o aprendizado profundo habilitado por sonar em VUNs e a navegação sem GPS em VANTs compartilham algoritmos de IA, possibilitando a convergência de plataformas e reforçando a expansão do mercado de sistemas não tripulados da América do Norte.

Por Aplicação: Domínio Militar Cede Espaço à Expansão Comercial

As missões de ISR militar geraram 40,72% da receita de 2025, sustentadas por orçamentos federais contínuos e operações de segurança de fronteiras, como os 51.674 voos de drone do Departamento de Segurança Pública do Texas. No entanto, a logística comercial e as entregas devem superar todos os outros segmentos, com um CAGR de 12,28% até 2031, à medida que as aprovações de BVLOS e as eficiências de IA de borda empurram a economia unitária em direção à rentabilidade. O tamanho do mercado de sistemas não tripulados da América do Norte alocado para plataformas de logística deverá aumentar acentuadamente.

A gestão agrícola e de recursos naturais também registra rápida adoção após as permissões da FAA para operações de enxames permitirem que um operador supervisione múltiplos pulverizadores de grande porte, desencadeando aumentos de produção por fabricantes de equipamentos originais (OEMs) dos EUA. A inspeção industrial usa cargas térmicas, LiDAR e hiperespectral para manutenção de infraestrutura, enquanto as agências de resposta a emergências utilizam frotas BVLOS para reduzir os tempos de chegada a incidentes. Em todos os usos finais, a IA embarcada lida cada vez mais com a fusão de dados, possibilitando insights em tempo real que aceleram os ciclos de decisão.

Por Usuário Final: Provedores de Serviços Emergem como Líderes de Crescimento

Os clientes de defesa e segurança nacional controlaram 46,55% dos gastos de 2025, sustentados por programas como a implantação de sistemas de aeronaves não tripuladas em cortadores da Guarda Costeira e a ampliação da frota de veículos de superfície não tripulados da Marinha. No entanto, os operadores de drone como serviço exibem a trajetória de crescimento mais rápida, com um CAGR de 12,66%, indicando uma mudança em direção ao acesso baseado em assinatura que minimiza o desembolso de capital para os adotantes. Seu crescimento redefine o mercado de sistemas não tripulados da América do Norte, deslocando a captura de valor das vendas de hardware para serviços recorrentes.

As agências de segurança pública adquirem cada vez mais sistemas completos de drone como primeiro respondente (DFR); a autorização BVLOS de âmbito municipal de Elk Grove exemplifica a maturidade operacional. Empresas industriais de energia e telecomunicações preferem contratos de inspeção terceirizados que agrupam plataforma, piloto, análise e suporte de conformidade. Paralelamente, empresas de segurança privada, topografia e monitoramento ambiental utilizam modelos de serviço semelhantes, ampliando a abrangência do mercado.

Análise Geográfica

Os Estados Unidos responderam por 86,55% dos gastos de 2025, ancorados pelo orçamento de USD 10,1 bilhões do Departamento de Defesa, infraestrutura madura de locais de teste e um pipeline de mais de 200 operações de fusões e aquisições que aceleraram a consolidação doméstica de capacidades. As implantações em grande escala abrangem segurança de fronteiras, entrega de encomendas e resposta a emergências, com uma agência estadual operando 368 aeronaves e 325 pilotos para operações de fronteira. O futuro quadro BVLOS da Parte 108 da FAA deve desbloquear ainda mais casos de uso comercial, sustentando a liderança do mercado de sistemas não tripulados da América do Norte nos Estados Unidos.

O Canadá deve crescer a um CAGR de 10,95% até 2031, catalisado por regras progressivas de BVLOS promulgadas em novembro de 2025 e uma aquisição de Sistema de Aeronaves Pilotadas Remotamente (RPAS) Ártico de CAD 2,5 bilhões que inicia a produção em 2025. A adoção de drones pelo Serviço de Polícia de Calgary para reconstrução de acidentes de trânsito e as vastas regiões remotas que se beneficiam da logística não tripulada criam terreno fértil para a expansão. Os diálogos de harmonização com os Estados Unidos visam facilitar voos transfronteiriços, integrando os operadores canadenses mais estreitamente ao mercado de sistemas não tripulados da América do Norte.

O México permanece nascente, mas estrategicamente importante dada sua fronteira com os Estados Unidos e o terreno diversificado, adequado para aplicações de agricultura de precisão, inspeção de infraestrutura e resposta humanitária. As regulamentações domésticas continuam evoluindo, mas a crescente cobertura midiática de drones habilitados por IA sugere um crescente interesse das partes interessadas. À medida que as regras norte-americanas convergem, o México provavelmente aproveitará as sinergias da cadeia de fornecimento e os modelos de provedores de serviços que se mostraram bem-sucedidos em outras partes da região.

Cenário Competitivo

A concorrência é fragmentada no lado civil, mas mostra uma consolidação moderada em nichos de defesa, evidenciada por mais de 200 transações de fusões e aquisições registradas em 2023. A aquisição de USD 4,1 bilhões da BlueHalo pela AeroVironment, Inc. uniu a experiência em veículos aéreos com ativos de guerra eletrônica, sinalizando uma tendência em direção a portfólios de múltiplas capacidades.[4] AeroVironment, "AeroVironment adquire a BlueHalo," avinc.com Grandes empresas estabelecidas e desafiantes apoiadas por capital de risco competem para integrar IA de borda e autonomia; o conjunto de software comprovado em voo da Shield AI, Inc. em aeronaves classe Reaper destaca o desempenho de melhor qualidade.

Operadores baseados em serviços, como a Ondas-Volatus, aproveitam o Sistema Optimus para fornecer vigilância de fronteira persistente como serviço, ilustrando vetores de crescimento alternativos além da fabricação. A fábrica de AUVs de Anduril Industries, Inc. em Rhode Island, com meta de 200 unidades anuais, mostra como a integração vertical e a produção escalável podem perturbar os fornecedores navais tradicionais. A resiliência da cadeia de fornecimento agora diferencia os concorrentes; as empresas que se diversificam de chips de fonte única obtêm vantagens de licitação em contratos de defesa que exigem conteúdo doméstico.

A convergência tecnológica, a expertise em conformidade com BVLOS e redes robustas de fornecedores determinam a posição competitiva. As empresas que combinam hardware, software, análise e serviços regulatórios estão posicionadas para capturar fluxos de receita recorrentes e moldar a trajetória futura do mercado de sistemas não tripulados da América do Norte.

Líderes do Setor de Sistemas Não Tripulados da América do Norte

Lockheed Martin Corporation

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

L3Harris Technologies, Inc.

General Atomics

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A produção dos drones MQ-9B configurados para o Ártico para o Canadá foi iniciada ao abrigo de um contrato de CAD 2,5 bilhões (USD 1,83 bilhão), com a primeira entrega prevista para 2028.

- Janeiro de 2025: A Corporação Comercial Canadense (CCC), uma agência de contratação governo a governo, recebeu um contrato de USD 14 milhões do Departamento de Defesa dos Estados Unidos (DoD dos EUA) para fornecer o veículo aéreo não tripulado (VANT) Vindicator da QinetiQ e serviços associados ao Centro de Armas de Guerra Aérea Naval (NAWCWD).

- Janeiro de 2025: A Força Aérea dos EUA concedeu à Firestorm Labs um contrato de USD 100 milhões para seus pequenos sistemas de aeronaves não tripuladas. Sob este contrato, a empresa entregará seus drones carro-chefe, serviços de suporte associados e trabalho de pesquisa e desenvolvimento para múltiplas aplicações.

Escopo do Relatório do Mercado de Sistemas Não Tripulados da América do Norte

Os sistemas não tripulados são robôs autônomos ou controlados remotamente que realizam tarefas específicas. O mercado de sistemas não tripulados da América do Norte inclui a aquisição de veículos aéreos não tripulados (VANT ou UAS), veículos terrestres não tripulados (VTN) e sistemas marítimos não tripulados (de superfície e subaquáticos) utilizados para aplicações comerciais, militares e de aplicação da lei.

O mercado de sistemas não tripulados da América do Norte é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em veículos aéreos não tripulados, veículos terrestres não tripulados e sistemas marítimos não tripulados. Por aplicação, o mercado é dividido em civil e aplicação da lei, e militar. O relatório também cobre os tamanhos e previsões de mercado para o mercado de sistemas não tripulados da América do Norte em dois países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Veículos Aéreos Não Tripulados (VANTs) |

| Veículos Terrestres Não Tripulados (VTNs) |

| Veículos Subaquáticos Não Tripulados (VUNs) |

| ISR Militar |

| Civil e de Aplicação da Lei |

| Logística Comercial e Entregas |

| Agricultura e Recursos Naturais |

| Inspeção e Manutenção Industrial |

| Defesa e Segurança Nacional |

| Agências de Segurança Pública |

| Operadores Empresariais e Industriais |

| Provedores de Serviços (Drone como Serviço) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Veículos Aéreos Não Tripulados (VANTs) |

| Veículos Terrestres Não Tripulados (VTNs) | |

| Veículos Subaquáticos Não Tripulados (VUNs) | |

| Por Aplicação | ISR Militar |

| Civil e de Aplicação da Lei | |

| Logística Comercial e Entregas | |

| Agricultura e Recursos Naturais | |

| Inspeção e Manutenção Industrial | |

| Por Usuário Final | Defesa e Segurança Nacional |

| Agências de Segurança Pública | |

| Operadores Empresariais e Industriais | |

| Provedores de Serviços (Drone como Serviço) | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas não tripulados da América do Norte?

O mercado é avaliado em USD 12,81 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Prevê-se que cresça a um CAGR de 10,62%, atingindo USD 21,20 bilhões até 2031.

Qual tipo de plataforma domina a receita?

Os veículos aéreos não tripulados (VANTs) lideram com 59,62% da receita de 2025 e também registram o crescimento mais rápido.

Por que o Canadá é o mercado nacional com crescimento mais rápido?

Regulamentações BVLOS progressivas em vigor a partir de novembro de 2025 e programas de vigilância no Ártico sustentam seu CAGR de 10,95%.

Quais restrições poderiam desacelerar a adoção?

Leis de privacidade variadas e vulnerabilidades na cadeia de fornecimento de semicondutores são os obstáculos de curto prazo mais significativos.

Como os modelos de provedores de serviços estão remodelando a demanda?

As ofertas de drone como serviço permitem que os clientes acessem hardware, pilotos e análises em termos de assinatura, impulsionando o maior CAGR de usuário final de 12,66%.

Página atualizada pela última vez em: