Tamanho e Participação do Mercado de Embalagens Invioláveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

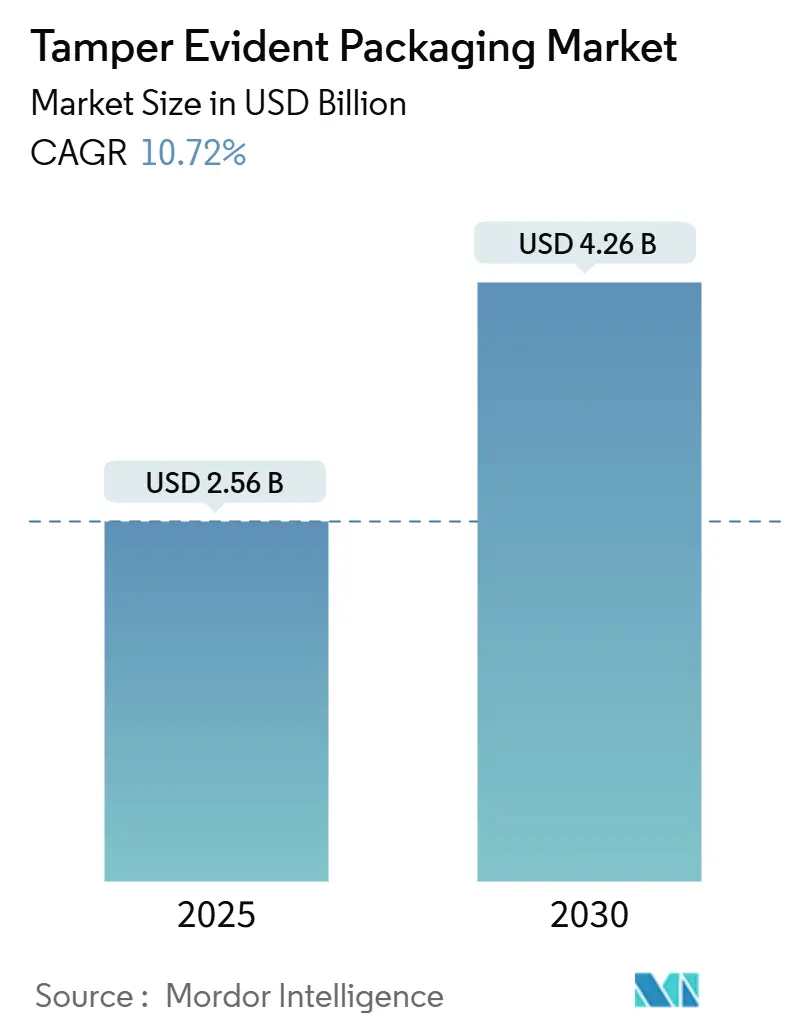

| Tamanho do Mercado (2025) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Invioláveis por Mordor Intelligence

O tamanho do mercado de embalagens invioláveis é de USD 2,56 bilhões em 2025 e está projetado para atingir USD 4,26 bilhões até 2030, representando um CAGR de 10,72% durante o período de previsão. Os mandatos regulatórios transformaram a integridade das embalagens em um pré-requisito de conformidade, deslocando as conversas de aquisição do custo para a proteção da marca, captura de dados e transparência da cadeia de suprimentos. A serialização farmacêutica em nível de unidade, o aumento dos volumes de comércio eletrônico e incidentes de falsificação amplamente divulgados estão ampliando os investimentos em selos visíveis e digitais que tranquilizam reguladores e consumidores. As marcas também estão combinando evidências de inviolabilidade com narrativas de sustentabilidade, impulsionando a inovação em revestimentos de barreira recicláveis e estruturas de material único. A dinâmica competitiva agora depende de quem pode integrar NFC, blockchain e serialização em formatos econômicos em escala industrial, particularmente na região Ásia-Pacífico, onde os volumes de fabricantes de equipamentos originais e marcas próprias criam vantagens para os pioneiros.

Principais Conclusões do Relatório

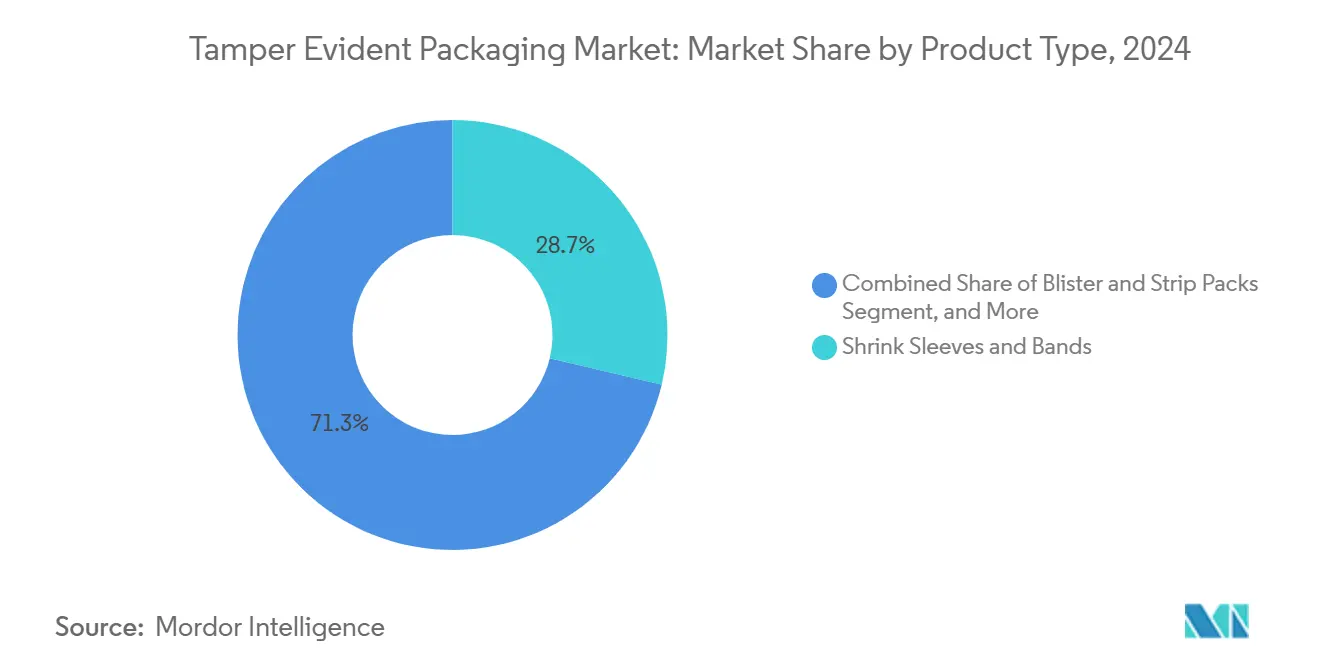

- Por tipo de produto, as mangas e bandas termorretráteis capturaram 28,72% da participação do mercado de embalagens invioláveis em 2024.

- Por material, o tamanho do mercado de embalagens invioláveis para papel e papelão está projetado para crescer a um CAGR de 12,53% entre 2025–2030.

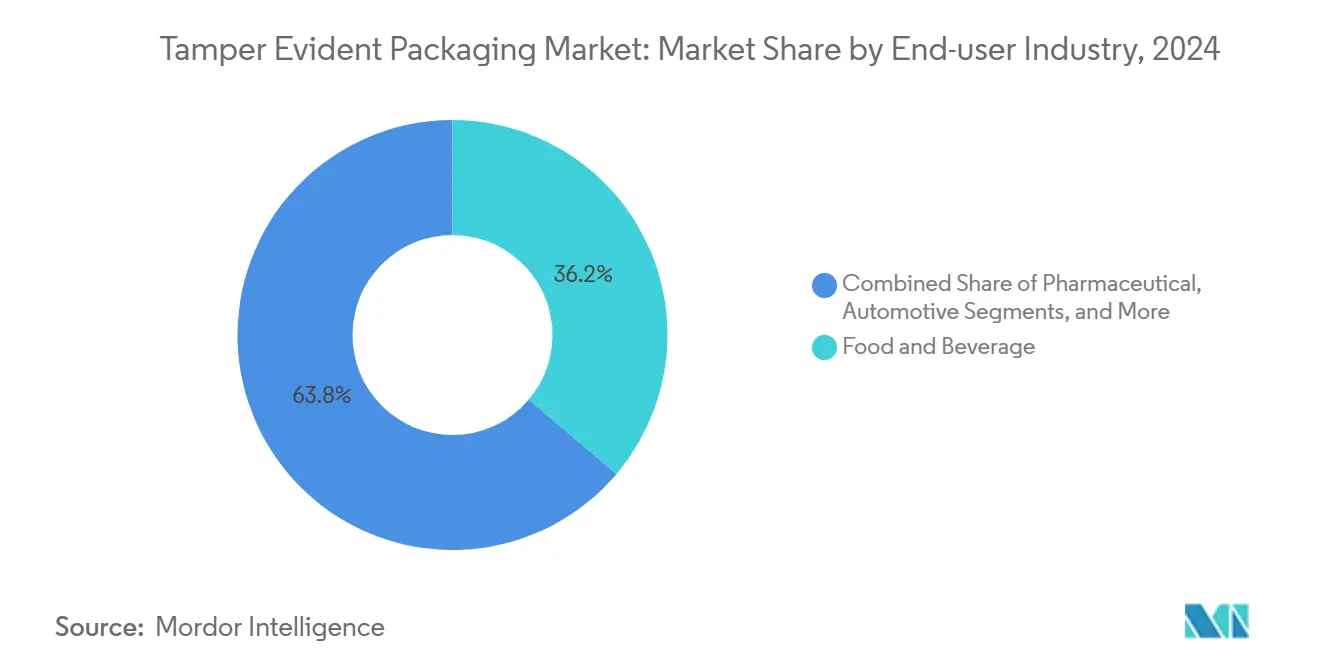

- Por usuário final, o setor farmacêutico capturou 36,18% da participação do mercado de embalagens invioláveis em 2024.

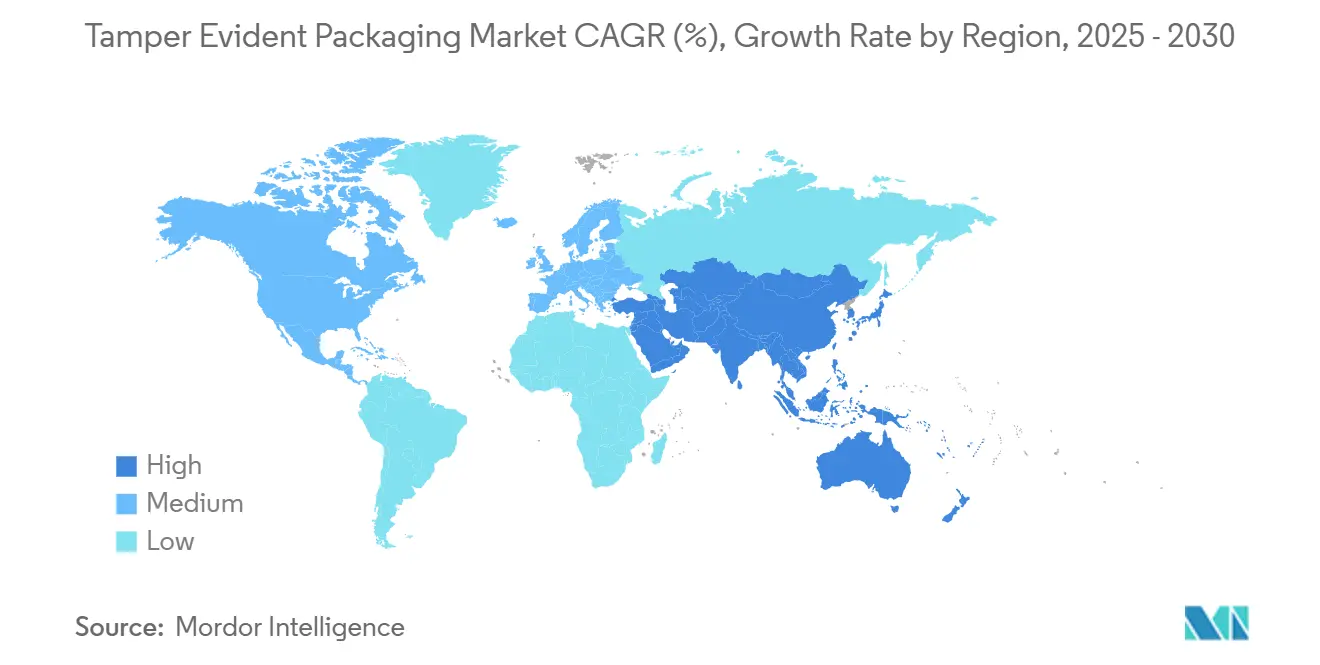

- Por geografia, o tamanho do mercado de embalagens invioláveis na região Ásia-Pacífico está projetado para crescer a um CAGR de 11,28% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Embalagens Invioláveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos mandatos regulatórios para serialização farmacêutica | +2.8% | Global, ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescimento do comércio eletrônico e necessidades de entrega na última milha | +2.1% | Global, núcleo na Ásia-Pacífico com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Incidentes de falsificação nas cadeias de suprimentos de alimentos e bebidas | +1.9% | Núcleo na Ásia-Pacífico, América do Sul emergente | Médio prazo (2 a 4 anos) |

| Adoção de recursos inteligentes de inviolabilidade (NFC, blockchain) | +1.7% | América do Norte e UE com adoção antecipada, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Compromissos de emissões líquidas zero impulsionando soluções recicláveis | +1.4% | UE liderando, América do Norte e Ásia-Pacífico em adoção | Longo prazo (≥ 4 anos) |

| Expansão das embalagens de biológicos injetáveis | +1.3% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos Regulatórios para Serialização Farmacêutica

As leis globais de rastreabilidade de medicamentos evoluíram de projetos-piloto voluntários para estruturas vinculantes que determinam o rastreamento em nível de unidade e recursos antiviolação. A plena aplicação da Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA em 2024 colocou a serialização e a evidência visível de inviolabilidade em cada unidade de prescrição, enquanto a Diretiva de Medicamentos Falsificados da UE estabelece obrigações idênticas em 27 mercados. Fabricantes contratados e de genéricos enfrentam consequências diretas de compra se reprovarem em auditorias, criando uma onda de demanda em cascata entre fornecedores de selos, rótulos e formatos blister certificados sob a ISO 12931. O aumento não se limita mais aos medicamentos prescritos; nutracêuticos e dispositivos médicos de alto valor estão espelhando a conformidade farmacêutica para agilizar as aprovações de distribuição. As grandes marcas agora tratam a evidência de inviolabilidade como uma das cinco principais categorias de gastos em orçamentos de embalagem, pois as penalidades de auditoria superam os custos incrementais dos selos.

Crescimento do Comércio Eletrônico e Necessidades de Entrega na Última Milha

Os volumes de encomendas cresceram dois dígitos em 2024, expondo os pacotes a múltiplas transferências em vans, armários e portas onde os riscos de furto se multiplicam. O programa da Amazon que exige selos invioláveis em eletrônicos e produtos farmacêuticos criou uma linha de base de facto para o setor, que outros comerciantes globais copiaram.[1]Amazon, "Relatório Anual do Programa de Melhoria da Segurança de Embalagens," Amazon.com Os provedores de logística agora avaliam os remetentes com base na evidência de integridade do selo na entrega, levando as marcas dos setores de beleza e cuidados pessoais a migrar de caixas simples com aba para malas diretas com tira de abertura e adesivos irreversíveis. Perdas com furto de encomendas superiores a USD 12 bilhões em 2024 persuadiram as seguradoras a reduzir as franquias apenas para encomendas enviadas em sachês compatíveis com rastreamento. O aumento imediato de receita beneficia filmes e fibras de baixo custo que imprimem texto de aviso e dados de validade em uma única passagem, mas também abre espaço para selos NFC premium que registram carimbos de data e hora de abertura. Como os volumes online se concentram na região Ásia-Pacífico, a demanda incremental é maior nas megacidades da região, onde as redes de entrega permanecem fragmentadas.

Incidentes de Falsificação nas Cadeias de Suprimentos de Alimentos e Bebidas

A descoberta de fórmulas infantis falsificadas no Sudeste Asiático levou os reguladores de nutrição a exigir selos de folha invioláveis em produtos em pó a partir do final de 2024. As marcas de bebidas alcoólicas seguiram o exemplo após bebidas destiladas de alta margem serem adulteradas e reseladas, corroendo a confiança do consumidor nos principais centros de vida noturna. Os fechamentos habilitados para NFC da Diageo permitem que os compradores confirmem a procedência pelo smartphone, transformando cada embalagem em um ponto de contato de engajamento com o cliente. Indenizações superiores a USD 50 milhões por um único episódio de adulteração reformularam a embalagem de despesa para ativo de mitigação de riscos. A demanda se estende aos envasadores contratados e co-envasadores, que agora especificam sobrembalagens invioláveis para proteger múltiplos clientes de marcas em linhas compartilhadas. A Ásia-Pacífico continua sendo o epicentro, mas as autoridades latino-americanas estão acelerando regras semelhantes após escândalos de bebidas de alto perfil, estabelecendo um aumento de médio prazo de quase dois pontos percentuais no CAGR regional.

Adoção de Recursos Inteligentes de Inviolabilidade (NFC, Blockchain)

As marcas estão indo além de indicações visuais passivas em direção à verificação digital que combina selos de uso único com dados criptografados. A Novartis realizou um projeto-piloto de embalagens blister vinculadas a blockchain para terapias oncológicas, fornecendo a farmacêuticos e pacientes um registro de autenticidade verificado na nuvem. Tags NFC incorporadas em fechamentos destacáveis desbloqueiam conteúdo de marketing após a compra, convertendo gastos com segurança em ROI de engajamento de marca. A economia do investimento favorece medicamentos e categorias de luxo onde as margens unitárias excedem USD 5, compensando os custos incrementais de tags de USD 0,15 a 0,45 por embalagem. Os projetos-piloto europeus e norte-americanos agora alimentam as implementações na Ásia-Pacífico, à medida que as marcas globais buscam SKUs harmonizados. A expansão continua limitada pelas regras de reciclagem de eletrônicos e regulamentos de privacidade, mas o impulso sinaliza uma mudança de valor de longo prazo em direção a embalagens ricas em dados, posicionando a evidência de inviolabilidade como uma porta de entrada para a Internet das Embalagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das tecnologias avançadas de inviolabilidade | -1.8% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais contra plásticos multicamadas | -1.4% | UE liderando, América do Norte seguindo | Médio prazo (2 a 4 anos) |

| Escassez de resinas especiais | -1.1% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reclamações de usabilidade dos consumidores | -0.9% | Mercados desenvolvidos, demografias idosas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Tecnologias Avançadas de Inviolabilidade

A incorporação de tecnologia NFC ou blockchain aumenta o custo de embalagem por unidade em 25% a 40%, um prêmio que muitas marcas de alimentos e cuidados pessoais não conseguem absorver, dados os limites de margem da categoria. Enquanto os compradores farmacêuticos aceitam a aprovação do CFO para selos digitais de USD 0,30, os bens de consumo de giro rápido têm dificuldade em justificar o gasto, pois a embalagem historicamente representa menos de 5% do custo dos produtos. As pequenas e médias empresas enfrentam obstáculos adicionais porque os fornecedores especializados impõem quantidades mínimas de pedido superiores a USD 100.000 para atingir preços por volume. Os desembolsos de capital também aumentam: as máquinas que aplicam etiquetas inteligentes funcionam 15% mais devagar e exigem integração com software de serialização em nuvem, resultando em quedas de produtividade durante o período de implantação. Como resultado, a adoção se concentra fortemente em SKUs premium, limitando o potencial de penetração de curto prazo e subtraindo quase dois pontos percentuais do CAGR geral do mercado de embalagens invioláveis em regiões sensíveis ao preço.

Regulamentações Ambientais Contra Plásticos Multicamadas

A Diretiva de Plásticos de Uso Único da União Europeia e as taxas de Responsabilidade Estendida do Produtor penalizam as embalagens não seguras que dependem de compostos não recicláveis. As mangas termorretráteis tradicionais, feitas de PVC, PET-G e tintas, frequentemente reprovam nos testes de reciclabilidade, forçando os conversores a redesenhar ou pagar taxas de ecomodulação elevadas. Os custos de conversão de linha variam de USD 2 milhões a USD 8 milhões por planta, um gasto que muitos fornecedores de médio porte adiam em meio a regras futuras incertas. As tiras de abertura à base de papel abordam a reciclabilidade, mas podem comprometer as barreiras de umidade e oxigênio, gerando ceticismo entre as marcas que vendem alimentos de longa duração. A incerteza regulatória, particularmente em relação à aceitação da reciclagem química, atrasa as decisões de investimento em toda a Europa e, cada vez mais, na América do Norte, reduzindo o crescimento previsto em pelo menos 1,4 ponto percentual até que surja uma orientação clara e harmonizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Embalagens Blister Ancoram a Evolução Farmacêutica

Os formatos blister e em tira geraram USD 810 milhões do tamanho do mercado de embalagens invioláveis em 2025 e estão projetados para acelerar a um CAGR de 11,79%, à medida que os biológicos injetáveis e as terapias personalizadas exigem integridade de dose unitária. A visibilidade da folha de cobertura rasgada está alinhada com as diretrizes de esterilidade da ISO 11607, permitindo que os farmacêuticos detectem interferências instantaneamente. A crescente demanda por biológicos de cadeia fria impulsiona a inovação em filmes de barreira que protegem os ativos sensíveis da umidade, ao mesmo tempo que fornecem um indicador de abertura claro. As linhas farmacêuticas que convertem de frascos a granel para embalagens de calendário relatam uma redução de 8% no desperdício e maior adesão do paciente, reforçando a lógica financeira por trás dos custos unitários mais elevados. As marcas também imprimem códigos 2D serializados sob a folha, criando autenticação visual-digital dupla sem alterar os fluxos de trabalho do dispensador.

As mangas e bandas termorretráteis continuam a dominar a presença nas prateleiras do varejo, respondendo por 28,72% do mercado de embalagens invioláveis em 2024, pois oferecem branding de corpo inteiro e segurança de nível básico para as categorias de alimentos, bebidas e produtos de venda livre. Seu custo unitário permanece abaixo de USD 0,02 quando adquirido em escala, mantendo-as como a solução preferida para SKUs de alto volume. No entanto, a versatilidade das mangas termorretráteis encontra limites de desempenho na logística de alta temperatura, direcionando os produtos farmacêuticos sensíveis à temperatura para híbridos de folha e plástico. Sachês e bolsas abordam as lacunas de desempenho do comércio eletrônico por meio de laminados leves e resistentes a perfurações que reduzem o peso dimensional nas redes de entrega. Selos de indução, bandas termorretráteis e tampas com aba complementam o aumento das embalagens blister ao proteger nutracêuticos líquidos e produtos lácteos premium, demonstrando que os portfólios multiformato são agora requisitos básicos para os conversores que buscam relevância entre categorias.

Por Tipo de Material: A Sustentabilidade Reformula a Lógica de Aquisição

O plástico manteve uma participação de receita de 48,59% no mercado de embalagens invioláveis em 2024, pois sua resistência de vedação e clareza sustentam uma proteção econômica. Os filmes de poliolefina e tereftalato de polietileno, que funcionam em equipamentos legados, se adaptam facilmente à termossoldagem ou à selagem por indução, explicando sua dominância persistente apesar dos ventos contrários das políticas. No entanto, as taxas de Responsabilidade Estendida do Produtor de até USD 1.800 por tonelada métrica em vários estados da UE agora inclinam o custo total de propriedade em favor de opções de material único recicláveis. Os conversores respondem com mangas termorretráteis à base de PET que desativam as tintas a 205 °C, facilitando a delaminação durante a reciclagem sem perder as taxas de retração. As resinas de base biológica, notadamente o ácido polilático, entraram em produção-piloto para cápsulas de café e embalagens de nutrição de uso único, combinando alegações de compostabilidade com recursos invioláveis em volumes de nicho.

O papel e o papelão estão registrando um CAGR de 12,53% a partir de uma base menor, à medida que as marcas posicionam os selos de fibra como prova visível do alinhamento com a sustentabilidade. Os vazios de fibra destacáveis sinalizam interferência, enquanto revestimentos de barreira compatíveis repelem óleos e limitam a umidade. O vidro e o alumínio recuperam seu apelo seletivo entre bebidas destiladas premium e medicamentos oftálmicos, onde a neutralidade de oxigênio e sabor justifica formatos mais pesados. Os choques na cadeia de suprimentos de resinas especiais em 2024 levaram as marcas globais a diversificar as fontes entre plástico e papelão, reduzindo a dependência de um único material. Os vencedores futuros provavelmente oferecerão camadas de vedação modulares que migram entre substratos sem reformular as químicas adesivas, reduzindo o tempo de inatividade e o risco de estoque para os co-envasadores.

Por Indústria do Usuário Final: Os Produtos Farmacêuticos Permanecem o Catalisador de Inovação

Os produtos farmacêuticos contribuíram com USD 925 milhões para o tamanho do mercado de embalagens invioláveis em 2025 e estão projetados para crescer a uma taxa anual de 11,49%, à medida que as terapias oncológicas e celulares exigem embalagens serializadas e com verificação de temperatura. As regras de integridade de fechamento de recipientes do FDA 21 CFR Parte 211 quantificam os limites de taxa de vazamento, priorizando selos que combinam testes determinísticos com evidências visíveis de violação. A embalagem blister de dose unitária apoia programas de adesão à medicação reembolsados por seguradoras, resultando em períodos de retorno inferiores a 12 meses para medicamentos de cuidados crônicos. Os fabricantes de dispositivos médicos aproveitam as linhas farmacêuticas, adotando formatos de bolsa de folha que protegem implantes estéreis, mas se abrem em campos estéreis com uma única abertura. A escala e a cultura de conformidade do setor o tornam um campo de prova para selos digitais, acelerando os desdobramentos em categorias de consumo adjacentes.

Alimentos e bebidas comandam o segundo maior bloco de receita, à medida que os temores de falsificação empurram os requisitos de inviolabilidade das bebidas destiladas premium para os alimentos nutritivos convencionais. As bebidas destiladas alcoólicas incorporam anéis invioláveis e chips NFC em fechamentos compostos, enquanto as bebidas funcionais optam por diafragmas de folha com anel de puxar que mantêm a carbonatação. Os players de cosméticos e cuidados pessoais estão integrando fendas invioláveis invisíveis ao redor dos colares das bombas para evitar perturbar a estética das prateleiras, uma troca que valoriza a experiência da marca tanto quanto as propriedades de barreira. Os usuários automotivos e industriais permanecem um nicho, mas em rápido crescimento, protegendo unidades de controle eletrônico de alto valor e células de íons de lítio durante o trânsito global. Os modelos de assinatura direta ao consumidor em todos esses segmentos amplificam a exposição repetida aos selos, incorporando a expectativa do consumidor de que cada entrega chegue visivelmente segura.

Análise Geográfica

A região Ásia-Pacífico fornece o maior e mais rápido crescimento do conjunto de demanda, impulsionado pela expansão dos medicamentos prescritos na China e pelas ambições da Índia de exportar genéricos. Os reguladores regionais aceleraram seu alinhamento com as diretrizes de Medicamentos Falsificados da UE em 2024, desencadeando pedidos em massa de embalagens blister serializadas compatíveis com os canais domésticos e de exportação. Os envasadores contratados na Malásia e no Vietnã aproveitam as vantagens de custo para abastecer marcas multinacionais, e os gigantes regionais do comércio eletrônico preferem tiras de abertura de alta visibilidade que impedem furtos em trânsito. Combinados com o crescente escrutínio da classe média sobre a autenticidade dos produtos, esses fatores sustentam um CAGR de 11,28% até 2030 e consolidam a liderança da região com uma participação de receita de 36,29% em 2024.

A América do Norte exibe alto gasto per capita em selos avançados porque o FDA agora audita a evidência de inviolabilidade juntamente com os arquivos de serialização, transformando lacunas de conformidade em gatilhos de recall.[2]Administração de Alimentos e Medicamentos dos EUA, "21 CFR Parte 211 Boas Práticas de Fabricação Atuais," FDA.gov As etiquetas inteligentes com NFC conquistaram aceitação antecipada no varejo graças à ampla penetração de smartphones, enquanto as iniciativas de sustentabilidade se concentram em programas de reciclagem na calçada sob o Pacto de Plásticos dos EUA. As regras farmacêuticas do Canadá espelham os padrões norte-americanos, permitindo que os fornecedores amortizem os investimentos regulatórios em um mercado contíguo que prioriza a qualidade em detrimento do preço em produtos de saúde críticos.

A Europa continua a direcionar a inovação para soluções invioláveis recicláveis para satisfazer os princípios de ecodesign incorporados em sua Diretiva de Embalagens e Resíduos de Embalagens. Os sistemas de depósito de bebidas alemães já exigem fechamentos que permaneçam presos após a abertura, influenciando a geometria dos recursos invioláveis. Simultaneamente, as cadeias de valor europeias defendem passaportes digitais de produtos que vinculam selos visíveis a dados de ciclo de vida baseados em nuvem, transformando efetivamente cada embalagem em um nó de auditoria. O Oriente Médio e África, além da América Latina, compõem as fatias de receita restantes, cada uma registrando crescimento de dígito alto único à medida que os reguladores locais fortalecem as regras de rastreabilidade e as marcas multinacionais estendem as políticas de mitigação de riscos às plantas de exportação.

Cenário Competitivo

A indústria de embalagens invioláveis é caracterizada por um estado moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 45% das vendas globais. Os incumbentes como Amcor, Sealed Air, 3M, Mondi e WestRock expandem por meio de aquisições estratégicas, aumentos de capacidade direcionados e depósitos de patentes em torno de selos híbridos de plástico e fibra. O compromisso de USD 150 milhões da Amcor com fechamentos habilitados para NFC sublinha uma mudança em direção à integração de eletrônicos em tampas convencionais, um sinal para os envasadores contratados de que a empresa pode agrupar segurança com análise de dados.[3]Amcor, "Anúncio de Investimento em Tecnologia de Embalagem Inteligente," Amcor.com A aquisição de USD 85 milhões pela Sealed Air de um especialista europeu em revestimentos de barreira aumenta a capacidade de fibra reciclável enquanto amplia a propriedade intelectual em torno das químicas de barreira de umidade. A 3M aproveita seu legado em adesivos e RFID para penetrar nos mercados automotivo e de eletrônicos de alto valor, diversificando sua exposição ao mercado final além da área de saúde.

Os entrantes de tecnologia, consórcios de blockchain, startups de eletrônicos impressos e provedores de aplicativos de autenticação exploram espaços em branco ao agrupar assinaturas de software com selos físicos. Sua capacidade de converter a evidência de inviolabilidade de um centro de custo em um ativo de monetização de dados ameaça os conversores tradicionais que carecem de roteiros digitais. A atividade de patentes saltou 32% ano a ano em 2024, com depósitos concentrados em adesivos de destruição na abertura, tintas de mudança de cor e circuitos impressos flexíveis. Os conversores capazes de licenciar ou codesenvolver com empresas de eletrônicos parecem mais bem posicionados para aproveitar as curvas de adoção digital sem diluir os retornos de capital.

A concorrência de preços permanece contida porque as auditorias regulatórias penalizam as falhas de substituição, permitindo que os fornecedores premium defendam as margens. No entanto, a pressão de consolidação cresce em nichos especializados onde os custos de conformidade criam altas barreiras à entrada. Investidores de private equity estão agrupando conversores regionais de rótulos para construir escala antes de uma potencial onda de terceirização relacionada à serialização, preparando o terreno para mudanças de participação de médio prazo assim que arquiteturas digitais padronizadas emergirem.

Líderes da Indústria de Embalagens Invioláveis

Amcor plc

Sealed Air Corporation

3M Company

Smurfit WestRock plc

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Amcor anunciou um investimento de USD 150 milhões em tecnologias de embalagem inteligente, incluindo fechamentos invioláveis habilitados para NFC para produtos farmacêuticos.

- Setembro de 2025: A Sealed Air Corporation concluiu a aquisição de USD 85 milhões de ativos especializados em embalagens invioláveis de um concorrente europeu para reforçar a propriedade intelectual em revestimentos de barreira e formatos sustentáveis.

- Agosto de 2025: A 3M Company introduziu etiquetas invioláveis com RFID incorporado voltadas para a verificação de componentes de veículos elétricos.

- Julho de 2025: A Mondi revelou uma expansão de EUR 120 milhões (USD 132 milhões) da capacidade de embalagens invioláveis à base de papel em plantas europeias.

- Junho de 2025: A WestRock Company formou uma joint venture com um provedor de blockchain para codesenvolver soluções invioláveis prontas para serialização para produtos farmacêuticos regulamentados.

Escopo do Relatório Global do Mercado de Embalagens Invioláveis

| Mangas e Bandas Termorretráteis |

| Embalagens Blister e em Tira |

| Tampas de Indução e Termossoldadas |

| Fechamentos e Tampas Invioláveis |

| Sachês, Bolsas e Envelopes |

| Sobrembalagens em Filme e Rótulos de Envolvimento |

| Outros Produtos |

| Plástico |

| Papel e Papelão |

| Vidro |

| Folhas Metálicas |

| Outros Materiais |

| Farmacêutica |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Automotivo |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Produto | Mangas e Bandas Termorretráteis | ||

| Embalagens Blister e em Tira | |||

| Tampas de Indução e Termossoldadas | |||

| Fechamentos e Tampas Invioláveis | |||

| Sachês, Bolsas e Envelopes | |||

| Sobrembalagens em Filme e Rótulos de Envolvimento | |||

| Outros Produtos | |||

| Por Material | Plástico | ||

| Papel e Papelão | |||

| Vidro | |||

| Folhas Metálicas | |||

| Outros Materiais | |||

| Por Indústria do Usuário Final | Farmacêutica | ||

| Alimentos e Bebidas | |||

| Cosméticos e Cuidados Pessoais | |||

| Automotivo | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que impulsiona a demanda atual por embalagens invioláveis?

A serialização regulatória, os riscos de envio no comércio eletrônico e os incidentes de falsificação de alto perfil criam uma necessidade urgente de selos visíveis e digitais que protejam a integridade da marca.

Qual região lidera a adoção?

A Ásia-Pacífico lidera com uma participação de receita de 36,29% em 2024 e um CAGR de 11,28% até 2030, combinando escala de fabricação global com crescente conscientização do consumidor.

Qual é a contribuição do setor farmacêutico?

Os produtos farmacêuticos responderam por 36,18% do conjunto de receitas de 2024 e permanecem o usuário final de crescimento mais rápido, com um CAGR de 11,49% até 2030.

Os materiais sustentáveis estão ganhando terreno?

Sim, os selos de papel e papelão estão avançando a um CAGR de 12,53%, à medida que as taxas de Responsabilidade Estendida do Produtor empurram as marcas em direção a alternativas recicláveis.

Qual é a principal barreira para os recursos inteligentes de inviolabilidade?

Os prêmios de custo unitário inicial de USD 0,15 a 0,45 restringem a adoção a categorias de alta margem, embora a escala e a pressão regulatória estejam reduzindo a diferença.

Quão fragmentado é o cenário de fornecedores?

O mercado é moderadamente fragmentado, com os cinco principais players controlando aproximadamente 45% das vendas. No entanto, a intensa atividade de patentes e os disruptores digitais estão remodelando o cenário competitivo.

Página atualizada pela última vez em: