Tamanho e Participação do Mercado de Embalagens Antifalsificação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

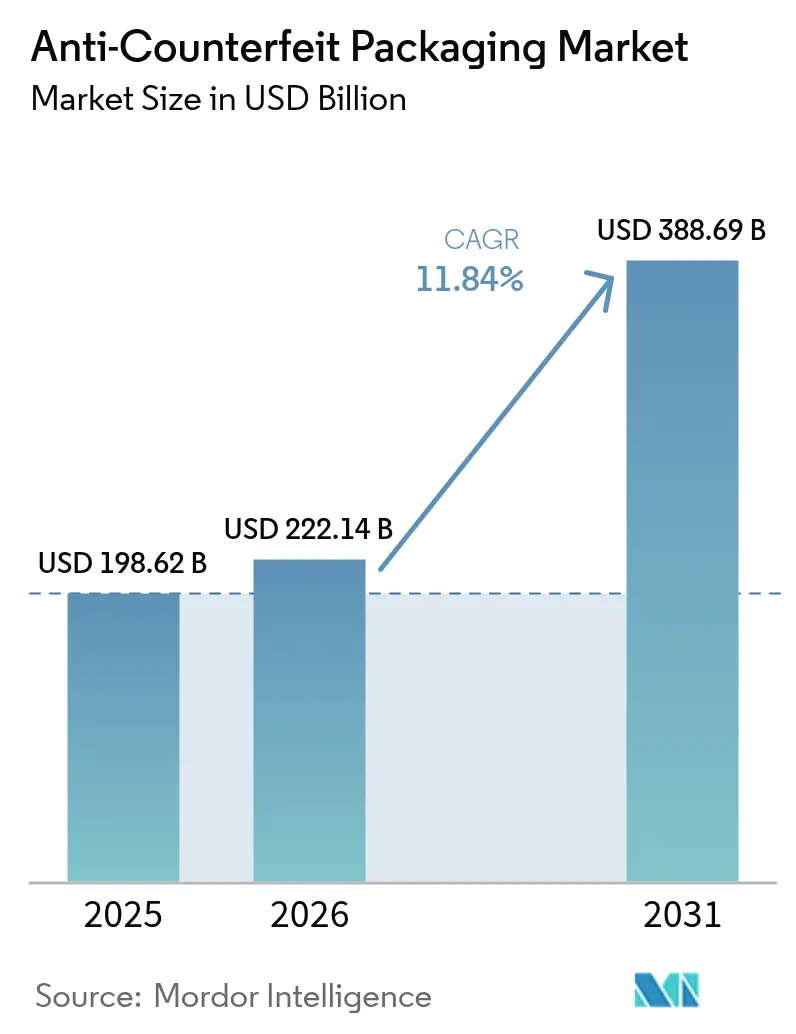

| Tamanho do Mercado (2026) | 222.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 388.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Antifalsificação por Mordor Intelligence

O tamanho do mercado de Embalagens Antifalsificação em 2026 é estimado em USD 222,14 bilhões, crescendo a partir do valor de 2025 de USD 198,62 bilhões, com projeções para 2031 mostrando USD 388,69 bilhões, crescendo a um CAGR de 11,84% no período de 2026 a 2031. O aumento da sofisticação das falsificações, a disseminação da impressão por inteligência artificial generativa e uma onda de leis globais mais rígidas de rastreabilidade continuam a ampliar a oportunidade endereçável para tecnologias de segurança. Os prazos de serialização farmacêutica nos Estados Unidos e na União Europeia ancoram uma base considerável de demanda recorrente, enquanto novos mandatos para alimentos, eletrônicos e bens de luxo abrem novos caminhos de crescimento. Os proprietários de marcas buscam cada vez mais ir além dos hologramas visíveis para soluções multicamadas que combinam tintas de nanopartículas cobertas, marcas d'água digitais legíveis por dispositivos móveis e proveniência em blockchain, garantindo que as embalagens se defendam ao longo do cumprimento de pedidos no comércio eletrônico e da logística reversa. Os grandes conversores enfrentam inflação nos custos de materiais, mas continuam investindo em RFID incorporado e marcas d'água invisíveis porque os dados operacionais mostram que as incursões de falsificações corroem o valor da marca mais rapidamente do que os gastos com embalagens aumentam. O investimento de capital de risco permanece saudável graças a evidências de que embalagens conectadas podem dobrar o tempo de engajamento do consumidor, transformando os gastos com segurança em um ativo de marketing.

Principais Conclusões do Relatório

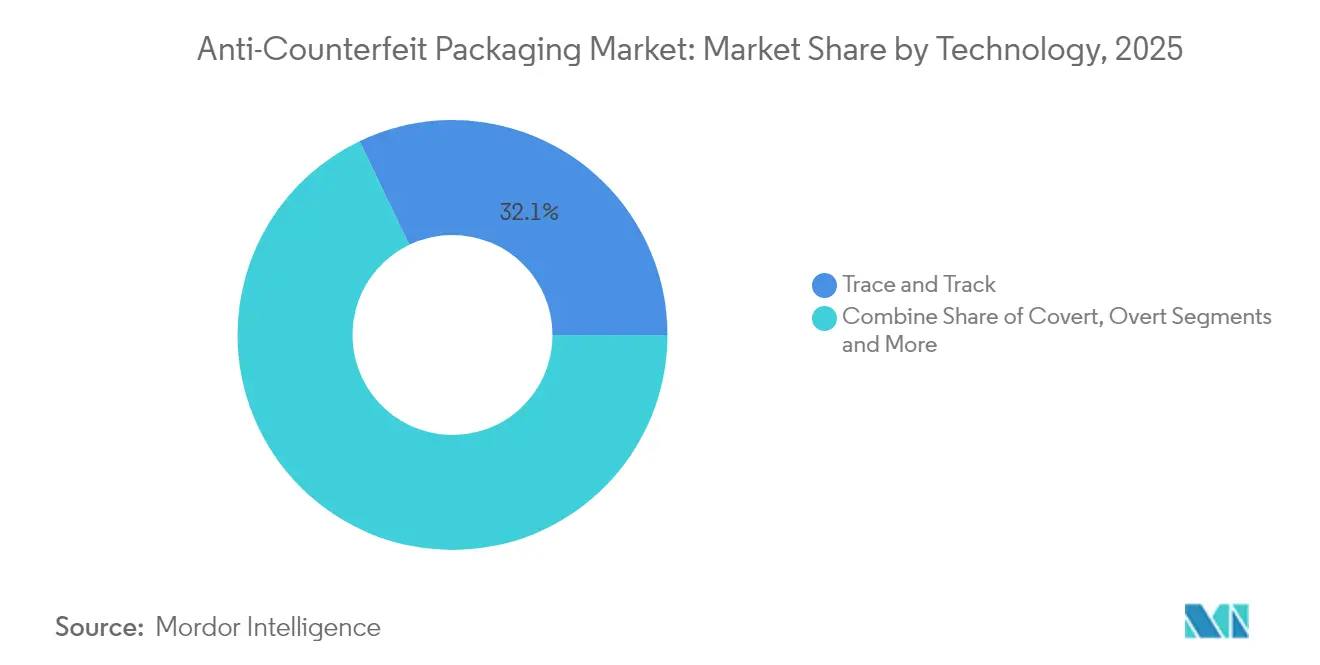

- Por tecnologia, os sistemas de Rastreamento e Monitoramento detinham 32,12% da participação do mercado de Embalagens Antifalsificação em 2025; os Marcadores Forenses registram o maior CAGR previsto de 15,1% até 2031.

- Por característica de uso, os Códigos de Serialização capturaram 35,95% de participação em 2025, enquanto as Etiquetas RFID/NFC estão definidas para expandir a um CAGR de 16,28% até 2031.

- Por componente de embalagem, Rótulos e Etiquetas comandaram 32,84% da receita em 2025; Tintas e Revestimentos de Segurança crescem mais rapidamente a um CAGR de 14,62% até 2031.

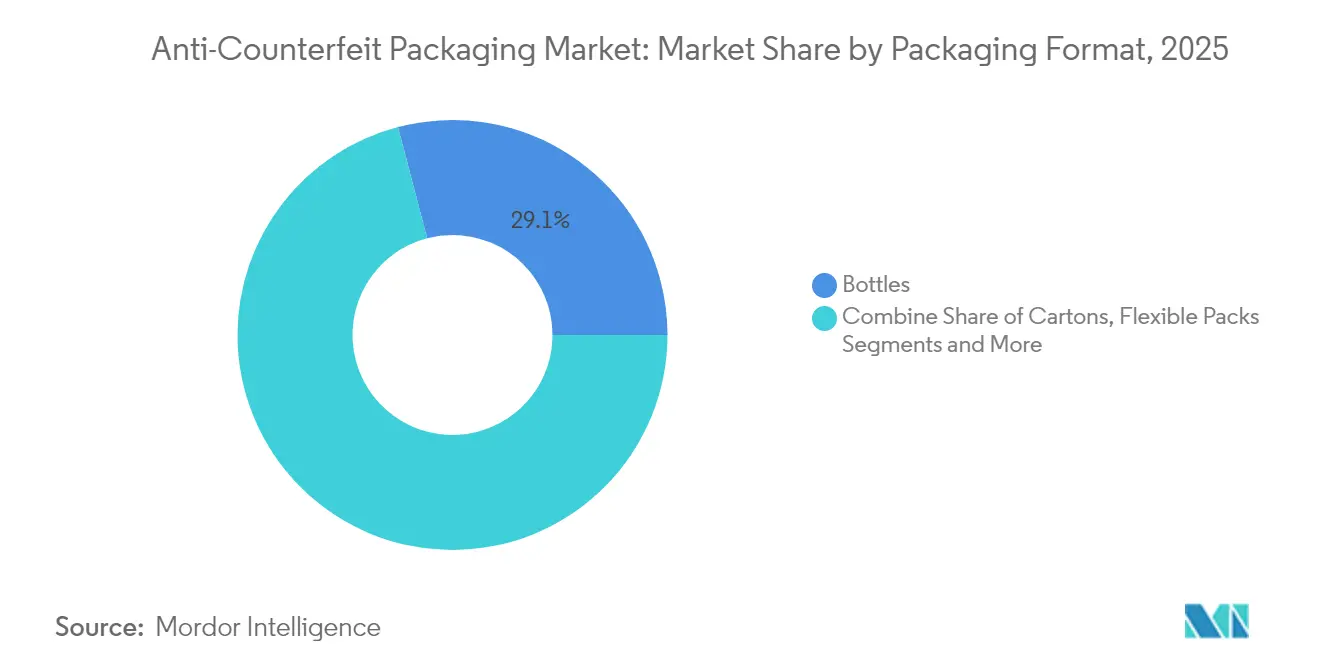

- Por formato de embalagem, Frascos lideraram com 29,08% de participação em 2025, enquanto Embalagens Flexíveis lideram o campo a um CAGR de 16,28%, impulsionadas pelas necessidades de cumprimento de pedidos no comércio eletrônico.

- Por setor do usuário final, Saúde e Produtos Farmacêuticos retiveram 30,02% de participação em 2025; Eletrônicos de Consumo registra o CAGR mais rápido de 15,05% devido à falsificação de dispositivos premium.

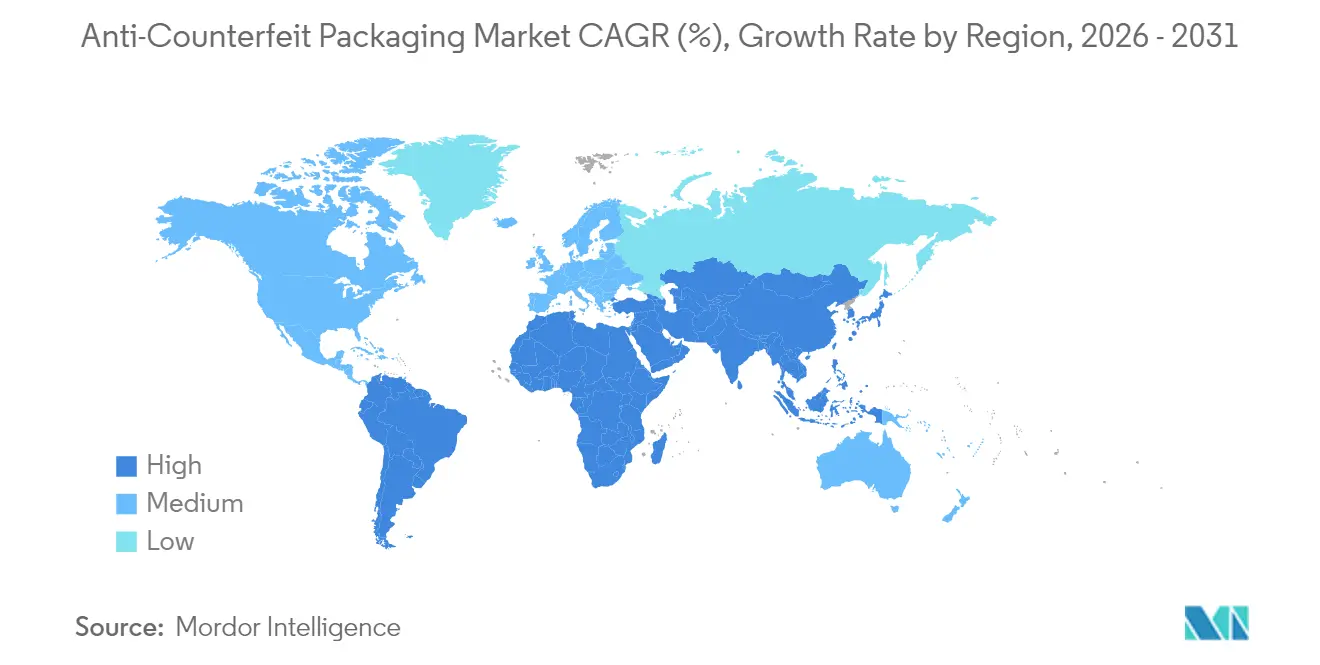

- Por geografia, a América do Norte dominou com 38,64% de participação em 2025, enquanto a Ásia-Pacífico acelera a um CAGR de 15,72%, impulsionada pelo código de rotulagem mais rígido da China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Antifalsificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda rápida de serialização impulsionada pelo comércio eletrônico | +2.8% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Proliferação de mandatos nacionais de rastreamento e monitoramento | +3.2% | América do Norte e UE como primárias, APAC emergente | Médio prazo (2 a 4 anos) |

| Expansão de embalagens conectadas habilitadas por QR/NFC | +2.1% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Tintas de segurança de nanopartículas que permitem autenticação de baixo custo | +1.9% | Centros de manufatura globais, com foco na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Projetos piloto de proveniência baseados em blockchain amadurecendo para implementações | +1.5% | América do Norte e UE liderando, adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| Análise forense de imagens por IA integrada a aplicativos para consumidores | +1.2% | Global, mercados com avanço tecnológico primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda rápida de serialização impulsionada pelo comércio eletrônico

O aumento das vendas online encurta as cadeias de distribuição e elimina os pontos de inspeção física, forçando as marcas a incorporar identificadores digitais em nível de unidade que acompanham cada encomenda. Os projetos piloto de RFID entre a Avery Dennison e redes de supermercados dos EUA mostram taxas de leitura acima de 99% de precisão, confirmando que o fluxo de dados serializados melhora tanto o giro de estoque quanto a detecção de falsificações. [1]Avery Dennison, "Avery Dennison Expands RFID Adoption in Grocery Retail Industry," averydennison.comOs painéis em nuvem agora se integram aos aplicativos de cumprimento de pedidos, permitindo que os varejistas bloqueiem suspeitas de falsificações antes do despacho na última milha, preservando a confiança do consumidor. A tendência desloca a prioridade de investimento de capital para codificadores de impressão sob demanda e se afasta dos adornos decorativos, elevando o valor estratégico dos conversores compatíveis com software no mercado de Embalagens Antifalsificação.

Proliferação de mandatos nacionais de rastreamento e monitoramento

Após os Estados Unidos aplicarem a rastreabilidade em nível de unidade da DSCSA no final de 2024, os exportadores farmacêuticos equiparam plantas em todo o mundo com plataformas de codificação compatíveis com EPCIS para evitar estoques duplicados. O FMD da União Europeia introduziu regras paralelas de serialização e evidência de violação, promovendo um modelo que o Brasil, a Arábia Saudita e a Tailândia estudam para implementação. Quando os regulamentos convergem, os fornecedores no mercado de Embalagens Antifalsificação conquistam contratos de serviço em vários países e amortizam a pesquisa e desenvolvimento mais rapidamente, reforçando as vantagens de escala.

Expansão de embalagens conectadas habilitadas por QR/NFC

Os reguladores na Índia agora obrigam os medicamentos mais vendidos a carregar códigos QR que apontam para repositórios em nuvem, enquanto os grandes fabricantes de bens de consumo incorporam chips NFC para que os usuários toquem os telefones para desbloquear benefícios de fidelidade. Os testes de marca d'água da Digimarc com a Procter & Gamble reduziram os tempos de detecção de falsificações em 60%, provando que os códigos invisíveis resistem à compressão de imagens em redes sociais. As marcas, portanto, reutilizam os gastos com segurança em infraestrutura de marketing digital, expandindo os orçamentos de soluções dentro do mercado de Embalagens Antifalsificação.

Tintas de segurança de nanopartículas que permitem autenticação de baixo custo

Formulações flexográficas dopadas com nanopartículas de TiO₂ e ZnO criam assinaturas espectrais que apenas leitores de FTIR detectam, adicionando camadas ocultas a um custo marginal de tinta. [2]MDPI, "Fine-Tuning Flexographic Ink's Surface Properties and Providing Anti-Counterfeit Potential via the Addition of TiO₂ and ZnO Nanoparticles," mdpi.com O lançamento das tintas Artistri de baixa viscosidade da DuPont na drupa 2024 mostra que grandes empresas químicas tradicionais estão se alinhando com os fabricantes de equipamentos originais de impressoras para tornar a capacidade de nanopartículas convencional. [3]DuPont, "DuPont to Showcase New Innovative Artistri® Digital Printing Inks at drupa 2024," dupont.comÀ medida que os volumes aumentam, a economia unitária favorece as marcas de massa que há muito ignoravam os recursos avançados, ampliando a base endereçável do mercado de Embalagens Antifalsificação.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para retrofits de serialização em linha completa | -2.1% | Centros de manufatura globais, particularmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre padrões globais de codificação | -1.8% | Cadeias de suprimentos multirregionais, rotas de comércio transfronteiriço | Médio prazo (2 a 4 anos) |

| Responsabilidades de privacidade de dados e segurança cibernética no rastreamento e monitoramento em nuvem | -1.4% | América do Norte e UE como primárias, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Adoção rápida de impressão generativa pelos falsificadores | -1.2% | Global, com concentração em centros de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital para retrofits de serialização em linha completa

As enchedoras e cartoneiras legadas frequentemente carecem de espaço para câmeras de visão e estações de rejeição, portanto as empresas devem comprar novas linhas completas em vez de módulos complementares. Embora a plataforma OPUS sem código da TraceLink facilite a integração de camadas de dados, os gastos com hardware ainda têm uma média de USD 1 milhão por linha de frascos. Pequenos fabricantes de genéricos e embaladores contratados na Índia e no Vietnã adiam as atualizações, reduzindo sua participação acessível no mercado de Embalagens Antifalsificação até que o financiamento melhore.

Lacunas de interoperabilidade entre padrões globais de codificação

Os esquemas GS1 EPCIS existem, mas as camadas de transporte e as especificações de arquivos de relatórios diferem por regulador, forçando os exportadores a manter múltiplas pilhas de middleware. A TraceLink obteve todas as 16 marcas de conformidade GS1 US somente após extensas rotinas de análise personalizadas. Os esforços duplicados aumentam o custo de TI por SKU e retardam os ciclos piloto, diluindo o retorno sobre o investimento para alguns adotantes no mercado de Embalagens Antifalsificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Mandatos regulatórios mantêm o Rastreamento e Monitoramento no comando

Em 2025, as soluções de Rastreamento e Monitoramento capturaram 32,12% do mercado de Embalagens Antifalsificação, equivalente a um tamanho de mercado de Embalagens Antifalsificação de aproximadamente USD 63,8 bilhões, enquanto os Marcadores Forenses estão projetados para registrar um CAGR vigoroso de 15,1% até 2031. Hardware de serialização, inspeção por visão e cofres em nuvem formam uma espinha dorsal de conformidade que as linhas farmacêuticas não podem contornar. À medida que os falsificadores imitam hologramas visíveis com prensas guiadas por IA, as marcas se voltam para tintas de DNA cobertas e marcadores forenses que exigem leitores de nível laboratorial, impulsionando a diversidade de soluções dentro do mercado de Embalagens Antifalsificação.

As ferramentas de impressão por IA generativa agora replicam padrões guilhoché e microtexto cinético com fidelidade surpreendente, reduzindo o valor dissuasório das marcas puramente visíveis. A pesquisa do MIT sobre etiquetas de identificação por ondas de terahertz abre esperança para sistemas de impressão digital física à prova de adulteração que vinculam embalagens a uma assinatura espectral única. Os fornecedores que vendem pilhas híbridas de rastreabilidade mais forense, portanto, comandam margens mais altas e contratos de serviço mais longos.

Por Característica de Uso: Códigos de Serialização mantêm a dominância enquanto RFID/NFC escala rapidamente

Os Códigos de Serialização detinham 35,95% da participação do mercado de Embalagens Antifalsificação em 2025, fornecendo a espinha dorsal para a conformidade com DSCSA e FMD; RFID/NFC, a um CAGR de 16,28%, supera todos os outros recursos à medida que a adoção de smartphones universaliza a leitura sem contato. Os formatos GS1 Digital Link em nível de embalagem agora vinculam códigos EPC a URLs resolvíveis na web, para que os consumidores verifiquem os produtos dentro dos aplicativos de compras.

Os selos holográficos ainda aparecem em bebidas espirituosas e cosméticos de luxo porque o apelo visual complementa a estética da marca. No entanto, as marcas d'água digitais, incorporadas de forma invisível nas artes gráficas, permitem alterações sem tinta durante as trocas de linha. A integração dessas marcas pela Digimarc no padrão C2PA 2.1 mostra como as embalagens e as imagens online compartilham um protocolo de verificação. Essa convergência aumenta os pools de receita de assinatura dentro do mercado de Embalagens Antifalsificação.

Por Componente de Embalagem: Rótulos e Etiquetas mantêm a liderança enquanto as tintas avançam

Rótulos e Etiquetas representaram 32,84% do gasto total em 2025, mas Tintas e Revestimentos de Segurança provavelmente os superarão por meio de um CAGR de 14,62% à medida que os conversores misturam nanopartículas diretamente nas unidades flexográficas. A incorporação da autenticação dentro da camada de impressão evita a troca de rótulos e reduz o tempo de inatividade durante as trocas de linha.

Simultaneamente, os conversores promovem substratos sem liner para reduzir o desperdício, alinhando segurança com sustentabilidade. Filmes e bolsas aproveitam o crescimento das embalagens flexíveis, adicionando camadas metalizadas que funcionam como barreiras de luz e filtros ópticos cobertos. Os fornecedores de hologramas combatem a comoditização experimentando grades de Bragg volumétricas que brilham em microns menores, defendendo um nicho premium do mercado de Embalagens Antifalsificação.

Por Formato de Embalagem: Embalagens Flexíveis lideram o crescimento enquanto os frascos permanecem fundamentais

Os Frascos, notadamente em sólidos orais e bebidas, representaram 29,08% da receita de 2025. Ainda assim, as embalagens flexíveis registram um CAGR de 16,28% à medida que os remetentes do comércio eletrônico preferem sachês leves e duráveis que sobrevivem às quedas na última milha. As bolsas habilitadas com QR agora carregam dados de frescor e alarmes de validade, aumentando o valor.

As caixas mantêm relevância porque os grandes painéis imprimíveis hospedam camadas visíveis e cobertas em uma única passagem. As embalagens blister permanecem indispensáveis onde a responsabilidade por dose unitária é importante, embora o crescimento mais lento sugira saturação. No geral, a versatilidade da linha orienta os fluxos de capital, com os embaladores avaliando a complexidade de SKU em relação ao retorno sobre o investimento que cada atualização do mercado de Embalagens Antifalsificação promete.

Por Setor do Usuário Final: As perspectivas para eletrônicos melhoram enquanto os medicamentos ancoram o volume

Saúde e Produtos Farmacêuticos controlaram 30,02% dos gastos em 2025, um pilar que garante pedidos de base para números de série obrigatórios e anéis à prova de adulteração. As taxas de manutenção recorrente do segmento fornecem aos fornecedores um fluxo de caixa estável, reduzindo o risco do portfólio.

Eletrônicos de Consumo projeta um CAGR de 15,05% graças a gadgets de alta margem que enfrentam redes organizadas de falsificação. As caixas habilitadas com NFC permitem a ativação instantânea da garantia, transformando as embalagens em portais de serviço. As marcas de alimentos e bebidas também sobem na curva de adoção, à medida que as regras de rotulagem de origem se tornam mais rígidas na China e na UE. Cada novo segmento vertical amplia o mercado de Embalagens Antifalsificação e distribui os custos fixos da plataforma por mais SKUs.

Análise Geográfica

A América do Norte reteve 38,64% da receita em 2025, impulsionada pela aplicação integral da DSCSA e por uma densa rede de organizações de manufatura contratada que precisam de pilhas completas de codificação, inspeção e troca de dados. O Pacto de Plásticos do Canadá também incentiva os conversores a combinar segurança e reciclabilidade, favorecendo embalagens à base de fibra que carregam rastreadores de marcas d'água invisíveis que permitem a triagem automatizada. O México, interligado às cadeias de suprimentos dos EUA, aumenta a adoção de antifalsificação em dispositivos médicos e exportações de tequila para salvaguardar o acesso ao mercado.

A Ásia-Pacífico registra o CAGR mais rápido de 15,72%, impulsionado pela nova lei de rotulagem de produtos pré-embalados da China, pelas listas de medicamentos com código QR da Índia e pela Lista Positiva do Japão para resinas em contato com alimentos. Os fabricantes contratados em Guangdong e na Cidade de Ho Chi Minh implantam codificadores a jato de tinta de baixo custo e projetos piloto de blockchain para satisfazer as auditorias de multinacionais. As impressoras de embalagens flexíveis na Indonésia instalam estações de nanopartículas após estudos iniciais de retorno sobre o investimento mostrarem que as devoluções por falsificação caem pela metade em um ano, provando o potencial do mercado de Embalagens Antifalsificação além dos centros farmacêuticos tradicionais.

A Europa detém uma participação madura, mas considerável, com o FMD e o próximo Regulamento de Embalagens e Resíduos de Embalagens entrelaçando sustentabilidade e segurança. As marcas exploram embalagens de barreira à base de fibra combinadas com marcas d'água da Digimarc para que os classificadores automatizados leiam os sinais através de sujeira e reflexo. As proibições de PET da Rússia e a proibição de BPA da UE impulsionam a substituição de resinas, o que por sua vez convida novos testes de impressão de segurança. O Oriente Médio e a África permanecem incipientes, mas os fornecedores de peças automotivas de luxo no Golfo investem em cofres de código 2D para tranquilizar os compradores globais, sugerindo uma decolagem mais ampla do mercado de Embalagens Antifalsificação assim que as uniões aduaneiras regionais finalizarem as leis comuns de codificação.

Panorama regulatório

As regulamentações farmacêuticas continuam sendo o âncora de demanda mais claro para embalagens antifalsificação em nível global. Nos Estados Unidos, a Drug Supply Chain Security Act (DSCSA) consolidou a rastreabilidade em nível de unidade como um requisito de embalagem, com identificadores serializados normalmente veiculados via GS1 DataMatrix. Em março de 2026, o FDA dos EUA também publicou uma regra final exigindo um formato uniforme de 12 dígitos para o National Drug Code (NDC), uma mudança estrutural de codificação que reforça investimentos de longo prazo em linhas de embalagem e dados-mestre, ainda que o cronograma de transição se estenda até a década de 2030. Na Europa, a estrutura da Diretiva de Medicamentos Falsificados (Regulamento Delegado (UE) 2016/161 da Comissão) continua exigindo tanto um identificador único quanto um dispositivo antiadulteração em medicamentos prescritos, mantendo os designs à prova de violação, os controles de qualidade de impressão e a conectividade com sistemas de verificação como elementos centrais das embalagens conformes.

Fora do setor de medicamentos, os regimes de fiscalização voltados a marketplaces e comércio on-line se cruzam cada vez mais com os fluxos de trabalho de autenticação de embalagens. O Digital Services Act da UE e o INFORM Consumers Act dos EUA atribuem mais responsabilidade aos marketplaces para verificar vendedores e gerenciar o risco de falsificação, o que aumenta o valor de provas digitais vinculadas à embalagem (links de QR/NFC/marca-d'água digital para registros de produtos oficiais) que podem ser verificados ao longo do cumprimento de pedidos e devoluções no comércio eletrônico. O desenvolvimento de normas também molda as escolhas técnicas, com a EN ISO 21976:2020 usada para testar o desempenho de verificação antiadulteração em embalagens de medicamentos, e implementações nacionais, como a da Itália, alinhando a legislação doméstica às regras de dispositivos de segurança da UE (incluindo a entrada em vigor, em fevereiro de 2025, do Decreto Legislativo nº 10).

Cenário Competitivo

O mercado de Embalagens Antifalsificação permanece moderadamente fragmentado. Conglomerados como Avery Dennison, 3M e CCL Industries exploram a escala para oferecer RFID, rótulos e painéis em nuvem em pacotes integrados. Suas redes de serviços globais tranquilizam as multinacionais de que as linhas de serialização permanecem em conformidade em todos os continentes. Líderes de nicho como SICPA, AlpVision e Digimarc capturam segmentos premium com marcadores proprietários, impressão digital espectral ou propriedade intelectual de marcas d'água digitais que os falsificadores acham difícil de decifrar.

Os movimentos estratégicos se concentram na convergência de capacidades. A aquisição de USD 270 milhões da OpSec Security pela Crane NXT fundiu a micro-óptica com o conhecimento de cédulas, formando um conjunto completo de proteção de marca do berço ao túmulo. A entrada da 3M no consórcio de semicondutores refina os adesivos condutores que poderiam funcionar como circuitos cobertos em rótulos, expandindo as rotas de venda cruzada [comunicado de imprensa da 3M, fevereiro de 2025]. A inflação de materiais aumenta os custos de troca, portanto os conversores se diferenciam por meio de análises de custo total, mostrando aos clientes como os inlays de RFID reduzem as baixas contábeis que superam em muito os aumentos de preço por rótulo.

Os cenários de patentes evoluem rapidamente. Os registros de modulação óptica da Meta sugerem camadas holográficas de próxima geração com imagens dinâmicas cujo padrão de portadores de carga muda sob luz polarizada. As startups testam análise forense de imagens por IA que permite aos agentes alfandegários confirmar a autenticidade usando câmeras de smartphones. A intensidade competitiva, portanto, depende tanto dos ecossistemas de software quanto da química de impressão, levando os fabricantes tradicionais de tintas a fazer parcerias com portais de rastreabilidade como serviço e, assim, permanecer relevantes dentro do mercado de Embalagens Antifalsificação.

Líderes do Setor de Embalagens Antifalsificação

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Zebra Technologies Corporation

E.I. Du Pont De Nemours and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de Passaporte Digital de Produto (DPP) e a padronização da identidade de produtos estão expandindo as embalagens antifalsificação, que deixam de ser apenas proteção de marca e passam a integrar infraestrutura multifuncional de conformidade, dados e relatórios de ciclo de vida. O Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) da UE, em vigor desde julho de 2024, define a direção do DPP, com os primeiros requisitos obrigatórios a partir de 2027. Isso cria um espaço em branco de curto prazo para soluções que conectam segurança física (evidência de violação, marcadores ocultos, tintas de segurança) a identificadores digitais interoperáveis que permanecem utilizáveis em distribuição multicanal. O trabalho de integração anunciado em junho de 2026 pelo The Hashgraph Group e pela Merck, combinando os marcadores físicos Merck M-Trust com uma camada TrackTrace baseada em Hedera, aponta para modelos híbridos voltados a casos de uso de conformidade relacionados ao DPP da UE.

A expansão da rastreabilidade na área de saúde além dos EUA e da UE também sustenta um canal de oportunidade de curto prazo para conversores de embalagens e fornecedores de tecnologia, especialmente onde possam implantar em escala com um capex administrável. O Ministério da Saúde da União Indiana alterou as Drugs Rules em junho de 2026 para expandir a rastreabilidade obrigatória por código QR a categorias adicionais, incluindo vacinas, antimicrobianos, medicamentos anticancerígenos e entorpecentes, com datas de vigência escalonadas em 2027 e 2028. Isso sustenta a demanda por codificação de alto throughput, fluxos de verificação e gestão de dados em uma extensa base de fabricantes. No que diz respeito às normas técnicas, a ISO publicou a ISO 16791:2026 (março de 2026) para codificação legível por máquina de identificadores de embalagens de produtos medicinais, o que pode ajudar a padronizar a implementação entre mercados e fortalece o argumento de negócio para plataformas de serialização e autenticação multipaís alinhadas a normas.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Avery Dennison anunciou a integração pioneira da tecnologia de circuito integrado flexível NFC Connect da Pragmatic Semiconductor em seu portfólio de inlays NFC. A atualização amplia as opções para casos de uso de autenticação e conformidade legíveis por smartphone em formatos de embalagem onde chips rígidos convencionais são mais difíceis de implantar, apoiando uma adoção mais ampla de recursos antifalsificação conectados.

- Setembro de 2025: A Avery Dennison lançou o inlay AD Nanoblock HF/NFC voltado à proteção de marca e autenticação de produtos em embalagens com espaço limitado. O inlay de formato reduzido apoia a implantação antifalsificação em embalagens e componentes compactos, ampliando o conjunto endereçável de SKUs que podem incorporar verificação baseada em NFC sem grande redesenho da embalagem.

- Abril de 2024: A 3M lançou o aplicativo 3M Verify para ajudar a validar em tempo real a embalagem de respiradores descartáveis contra falsificações. Ao combinar identificadores de embalagem com uma ferramenta de verificação para o usuário final, o lançamento reforçou a mudança em direção a fluxos de autenticação acessíveis ao consumidor, que estendem a segurança além do ponto de venda até a inspeção em campo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange recursos e soluções de embalagem que ajudam marcas a reduzir a falsificação, permitindo autenticação, rastreabilidade e evidência de violação em embalagens de produtos entre os principais usuários finais.

Exclusões de escopo: não contabilizamos perdas decorrentes de falsificação, custos de fiscalização ou software mais amplo de proteção de marca que não esteja vinculado a componentes de embalagem.

Visão geral da segmentação

- Por Tecnologia

- Rastreamento e Monitoramento

- À Prova de Adulteração

- Coberto

- Aberto

- Marcadores Forenses

- Por Característica de Uso

- Códigos de Serialização

- Etiquetas RFID/NFC

- Selos Holográficos

- Marcas d'Água Digitais

- Por Componente de Embalagem

- Rótulos e Etiquetas

- Tintas e Revestimentos de Segurança

- Filmes e Bolsas

- Hologramas

- Outro Componente de Embalagem

- Por Formato de Embalagem

- Embalagens Blister

- Frascos

- Caixas

- Embalagens Flexíveis

- Outro Formato de Embalagem

- Por Setor do Usuário Final

- Alimentos e Bebidas

- Saúde e Produtos Farmacêuticos

- Industrial e Automotivo

- Eletrônicos de Consumo

- Outro Setor do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir a estrutura do mercado e construir o primeiro conjunto de sinais de demanda e oferta para embalagens antifalsificação. Consultamos fontes públicas como estatísticas alfandegárias e comerciais, publicações de associações de embalagem e impressão, portais de reguladores para requisitos de serialização e rastreamento, e artigos revisados por pares sobre marcadores de autenticação e tintas de segurança.

Além disso, analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e cobertura de imprensa confiável para entender as mudanças na combinação tecnológica entre rótulos, tintas, revestimentos, hologramas e formatos baseados em tags. Para verificações cruzadas sobre a escala das empresas e a exposição geográfica, utilizamos assinaturas pagas que compilam dados financeiros e notícias de empresas, além de uma base de dados de patentes para acompanhar a atividade de inovação em torno de identificadores e recursos ocultos. Essas fontes não são exaustivas, e utilizamos outras referências públicas para coleta de dados, validação e esclarecimento quando surgiam lacunas.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar premissas que as fontes documentais não resolvem com clareza, especialmente faixas de preço, prazos de adoção e a participação de linhas de embalagem atualizadas com recursos antifalsificação. Conversamos com conversores de embalagem, fornecedores de materiais e componentes, integradores de soluções e equipes de usuários finais em setores regulados, e depois reconciliamos diferenças entre APAC, EMEA e Américas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 21% | APAC: 40% |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 23% | EMEA: 36% |

| Empresas menores: 21% | Gerentes: 56% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o gasto endereçável em segurança de embalagens usando sinais de produção de embalagens por uso final e a penetração de atualizações de autenticação, rastreabilidade e evidência de violação, traduzido então em valor por meio de faixas de preço típicas por tipo de recurso. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, incluindo consolidações amostrais de receita para tipos-chave de componentes e verificações de preço médio de venda multiplicado por volume para rótulos, tintas e tags em usuários finais com alta adoção.

As entradas mais relevantes para este mercado incluíram a combinação de recursos ostensivos, ocultos e forenses, o ritmo de implementação de mandatos de serialização e rastreamento em produtos farmacêuticos e outras categorias regulamentadas, os volumes unitários de bens embalados em usos finais prioritários, os ciclos de substituição típicos de linhas de embalagem e a transição para identificadores digitais, como códigos no estilo QR e tags RFID ou NFC. Onde os dados diretos de volume eram incompletos, preenchemos as lacunas usando indicadores substitutos, por exemplo, tendências de produção de embalagens e fluxos comerciais para materiais relevantes, e depois os revalidamos usando faixas de entrevistas.

As previsões foram construídas usando análise de cenários apoiada por suavização de tendências simples nos principais impulsionadores. O caminho final foi selecionado com base em opiniões de especialistas sobre prazos de conformidade, atrito na adoção e progressão esperada de preços para os principais grupos de recursos. As premissas foram mantidas transparentes para que o modelo possa ser repetido com entradas atualizadas todos os anos.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre sinais independentes, incluindo a direção da produção de embalagens, os níveis de adoção discutidos por profissionais do setor e as receitas implícitas com base na atividade dos fornecedores. Quando os resultados mostravam saltos incomuns por região ou tecnologia, revisitávamos as entradas e, então, acionávamos contatos de acompanhamento para confirmar se um evento regulatório, uma restrição de oferta ou uma mudança de preço estava por trás da alteração.

Antes da aprovação final, o modelo passa por uma revisão analítica em múltiplas etapas para verificar a lógica de cálculo, a consistência de unidades e as conversões de moeda. O relatório é atualizado anualmente, com atualizações intermediárias quando eventos relevantes afetam regulamentações, custos ou adoção. Imediatamente antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho de mercado de embalagens antifalsificação da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens antifalsificação frequentemente diferem, mesmo quando o rótulo do tema parece o mesmo, porque cada estudo delimita de forma diferente os recursos, usos finais e premissas de tempo. As diferenças também aparecem na forma como o preço é tratado para rótulos, tintas, tags e outros componentes, e em se a adoção é contabilizada como implementação ampla ou apenas implantações confirmadas.

Algumas estimativas externas agregam um conjunto mais amplo de itens de proteção de marca e tratam todas as formas de autenticação como parte do gasto com embalagens. No dimensionamento da Mordor Intelligence, o valor só é contabilizado quando o recurso é implementado como um componente de embalagem ou uma atualização de formato de embalagem (por exemplo, rótulos e tags, tintas e revestimentos de segurança e elementos relacionados), sendo então validado por meio de verificações de adoção entre usuários finais e regiões regulamentados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 222,14 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 204,08 bilhões de USD (2025) | Usa um ano-base e uma janela de crescimento diferentes, e a narrativa de escopo tende mais para soluções amplas de proteção de marca e autenticação, o que pode alterar o que é tratado como gasto com embalagens e como a penetração é aplicada. |

| Editora de Pesquisa do Setor B | 174,10 bilhões de USD (2024) | Ancora o modelo em uma base de 2024 e uma cobertura de países mais restrita, e parece aplicar divisões diferentes de tecnologia e aplicação, o que pode subestimar regiões onde a adoção está se acelerando mais tarde no ciclo. |

Em conjunto, a dispersão é explicada principalmente pela escolha do ano-base e pelo que é contabilizado como valor relacionado à embalagem versus gasto em proteção adjacente. Ao manter as entradas vinculadas à adoção de componentes de embalagem e ao revalidar preços e penetração com profissionais do setor, o número final permanece rastreável a impulsionadores claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Embalagens Antifalsificação?

O tamanho do mercado de Embalagens Antifalsificação atingiu USD 222,14 bilhões em 2026 e está previsto para chegar a USD 388,69 bilhões até 2031 a um CAGR de 11,84%.

Qual tecnologia lidera o mercado de Embalagens Antifalsificação?

Os sistemas de serialização de Rastreamento e Monitoramento lideram, detendo 32,12% de participação em 2025, devido à conformidade obrigatória em produtos farmacêuticos e bens de consumo de giro rápido.

Qual região cresce mais rapidamente em Embalagens Antifalsificação?

A Ásia-Pacífico registra o maior CAGR de 15,72% até 2031, impulsionada pelas novas leis de rotulagem da China e pelos mandatos de medicamentos com código QR da Índia.

Como as marcas estão integrando recursos digitais nas embalagens?

As empresas combinam códigos QR, etiquetas NFC e marcas d'água digitais com plataformas em nuvem, permitindo que os consumidores verifiquem a autenticidade por meio de smartphones enquanto as marcas coletam dados de engajamento.

O que restringe a adoção mais ampla de Embalagens Antifalsificação?

Os altos gastos de capital para retrofitar hardware de serialização e os padrões de codificação inconsistentes entre países retardam o ritmo de implementação dos fabricantes menores.

Quem são os principais players do setor de Embalagens Antifalsificação?

Os principais fornecedores incluem Avery Dennison, 3M, CCL Industries, SICPA, AlpVision e Digimarc, cada um aproveitando combinações únicas de rótulos, RFID, tintas ou marcas d'água digitais para proteger os produtos.

Página atualizada pela última vez em: