Dimensão e Quota do Mercado de Embalagens do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 60.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.16% CAGR |

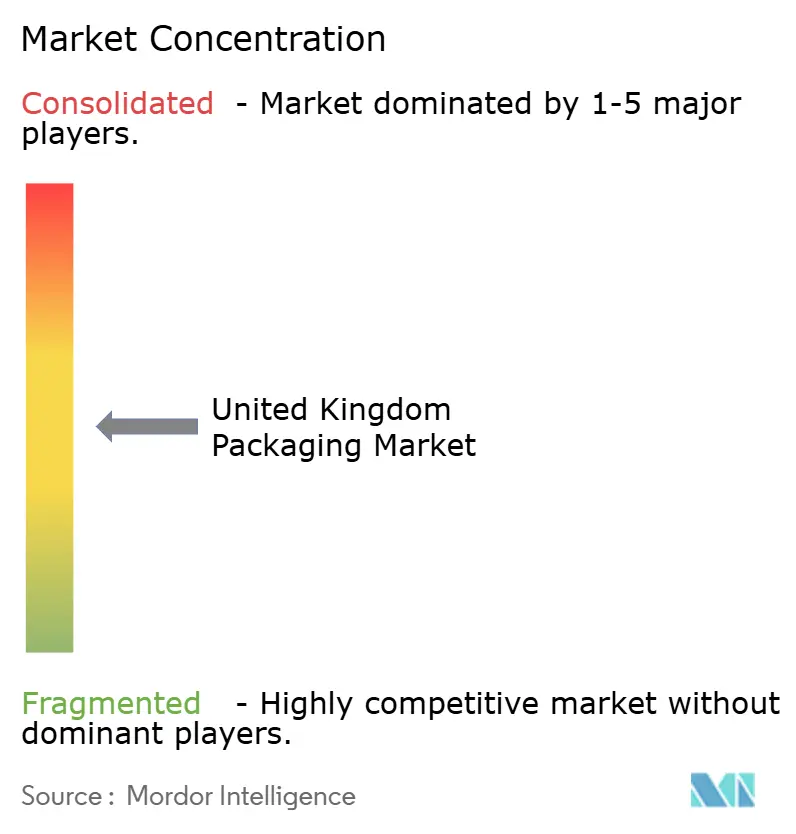

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens do Reino Unido por Mordor Intelligence

A dimensão do mercado de embalagens do Reino Unido em 2026 é estimada em USD 62,26 mil milhões, crescendo a partir do valor de 2025 de USD 60,94 mil milhões, com projeções para 2031 a indicar USD 69,27 mil milhões, crescendo a uma CAGR de 2,16% no período 2026-2031. O dinamismo atual reflete uma conjuntura madura, mas em constante evolução, moldada pelas regras aduaneiras pós-Brexit, mandatos ambientais mais rigorosos, aceleração do comércio eletrónico e uma inflação de custos pronunciada. Os ajustamentos estruturais ao abrigo do Modelo Operacional de Controlo Fronteiriço aumentaram as cargas de conformidade e prolongaram os prazos de entrega, levando os produtores a localizar os insumos e a automatizar a documentação aduaneira. A expansão paralela do Imposto sobre Embalagens de Plástico do Reino Unido e a implementação integral da Responsabilidade Alargada do Produtor acentuaram o enfoque na reciclabilidade, impulsionando uma rápida substituição em direção ao papel, plásticos mono-material e filmes de base biológica. Os formatos flexíveis ganharam quota à medida que o comércio retalhista online atingiu 31,3% das vendas nacionais, e as capacidades de impressão com valor acrescentado ajudaram as marcas a atingir nichos de público de forma economicamente eficiente. A consolidação continuou, destacando-se a aquisição da DS Smith pela International Paper por USD 7,54 mil milhões, que criou o maior fornecedor de embalagens caneladas da região, mas intensificou o escrutínio antitruste.

Principais Conclusões do Relatório

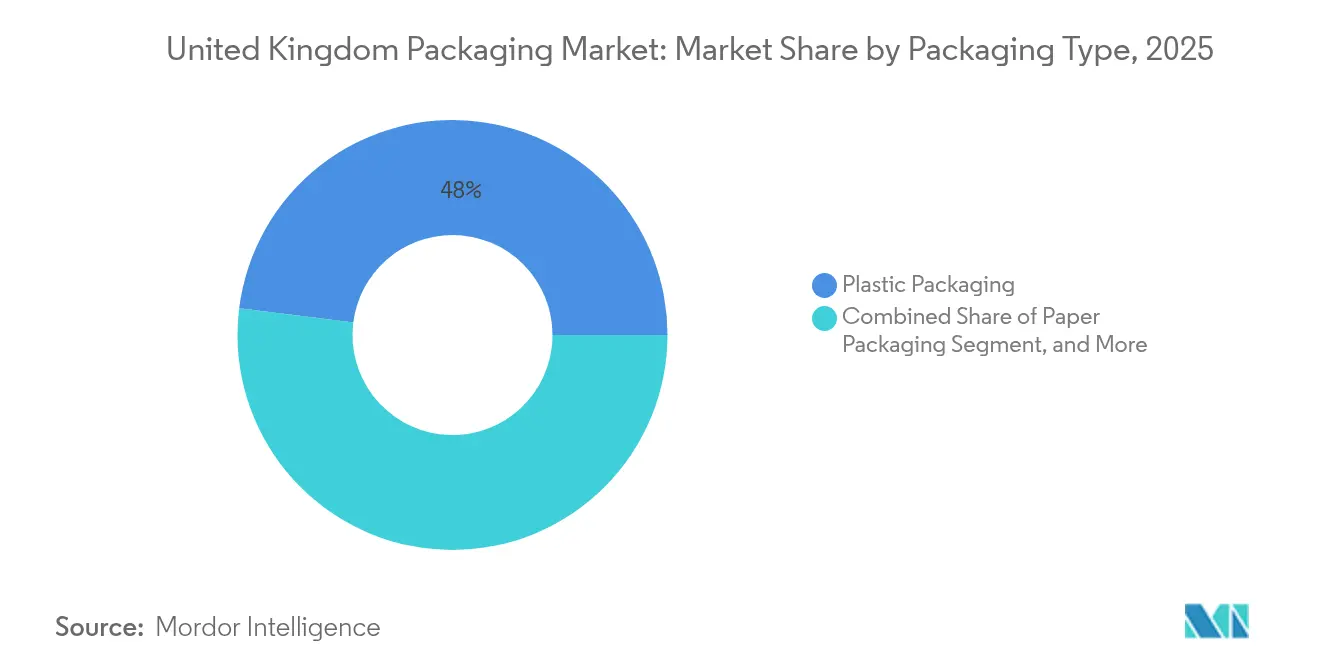

- Por tipo de embalagem, o plástico deteve 48,02% da quota do mercado de embalagens do Reino Unido em 2025, enquanto se prevê que o papel se expanda a uma CAGR de 4,62% até 2031.

- Por formato de embalagem, as soluções flexíveis representaram 54,40% da dimensão do mercado de embalagens do Reino Unido em 2025; as alternativas rígidas têm previsão de crescer a uma CAGR de 3,58% até 2031.

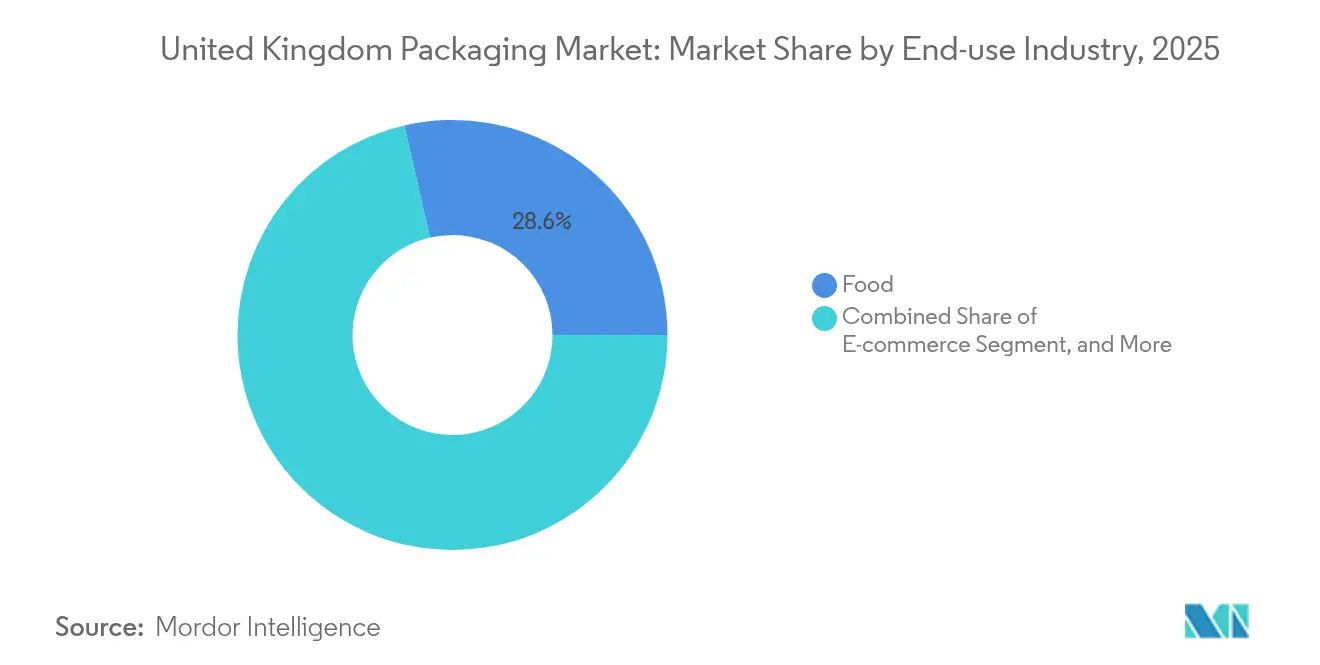

- Por setor de uso final, as aplicações alimentares lideraram com uma quota de receita de 28,60% em 2025, enquanto as embalagens para comércio eletrónico avançam a uma CAGR de 5,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura impulsionada pelo comércio eletrónico por caixas caneladas e mailers flexíveis | +0.8% | Nacional – centros de Londres, Manchester e Birmingham | Médio prazo (2-4 anos) |

| Transição para materiais recicláveis e de base biológica devido ao Imposto sobre Embalagens de Plástico do Reino Unido | +0.6% | Nacional – adoção mais elevada em Inglaterra e no País de Gales | Longo prazo (≥ 4 anos) |

| Procura de premiumização e embalagens de luxo por parte de millennials e turismo | +0.4% | Nacional – centros de luxo de Londres, Edimburgo e Bath | Curto prazo (≤ 2 anos) |

| Crescente expansão de marcas próprias de FMCG nos canais de desconto | +0.3% | Nacional – redes de retalho urbanas e suburbanas | Médio prazo (2-4 anos) |

| Crescimento das cozinhas fantasma e do comércio rápido criando necessidades de embalagens individuais | +0.5% | Centros urbanos – Londres, Manchester, Birmingham, Glasgow | Curto prazo (≤ 2 anos) |

| Adoção de impressão digital para tiragens curtas, permitindo personalização para PME | +0.2% | Nacional – clusters de Londres, Bristol e Leeds | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura Impulsionada pelo Comércio Eletrónico por Caixas Caneladas e Mailers Flexíveis

As vendas de retalho online aumentaram para 31,3% do volume de negócios nacional em 2024, elevando os volumes de expedição de caixas caneladas e mailers flexíveis em 23%. Operadores de comércio rápido como a Getir estimularam embalagens individuais que combinam evidência de adulteração com integridade térmica. As linhas de embalagem automatizadas da Amazon reduziram a intensidade de material de embalagem em 15% e aceleraram o rendimento de saída, estabelecendo novos referenciais de eficiência. Os modelos de subscrição da HelloFresh amplificaram a procura de isolamento reutilizável, enquanto os vendedores de marketplace optaram por mailers dimensionados corretamente para reduzir os custos de peso volumétrico. Estes desenvolvimentos suportam a expansão contínua dos formatos canelados e flexíveis no mercado de embalagens do Reino Unido.

Transição para Materiais Recicláveis e de Base Biológica Devido ao Imposto sobre Embalagens de Plástico do Reino Unido

A extensão do Imposto sobre Embalagens de Plástico em 2024 impôs uma taxa de GBP 200 (USD 263) por tonelada sobre polímeros com menos de 30% de conteúdo reciclado, encorajando um aumento de 35% na adoção de matéria-prima recuperada.[1]Instituto Nacional de Estatística, "Boletim de Vendas a Retalho," ons.gov.uk A Unilever atingiu 50% de plástico reciclado nas linhas de cuidados pessoais do Reino Unido, enquanto a Nestlé comprometeu-se com soluções totalmente recicláveis até 2025. Os diferenciais crescentes de resina virgem, 18% acima dos insumos reciclados, favorecem os recicladores integrados verticalmente. Os gastos médios de conformidade atingiram GBP 2,3 milhões (USD 3,02 milhões) para os grandes convertidores, impulsionando fluxos de capital para capacidade de flocos lavados e projetos-piloto de reciclagem química. Os requisitos de sustentabilidade aceleram, portanto, o realinhamento do portefólio de materiais em todo o mercado de embalagens do Reino Unido.

Premiumização e Procura de Embalagens de Luxo por Parte de Millennials e Turismo

Os volumes de embalagens de luxo aumentaram 28% em 2024, à medida que as chegadas de turistas recuperaram para 85% dos níveis pré-pandemia. Marcas como a Burberry transitaram para papéis especiais com certificação ecológica e acabamentos decorativos que transmitem exclusividade sem comprometer a reciclabilidade. Os fluxos de trabalho de impressão digital permitiram micro-tiragens rentáveis, com tamanhos médios de lote a diminuir 35% enquanto as margens unitárias aumentaram. As lojas duty-free do Aeroporto de Heathrow registaram um crescimento de 22% em mercadoria de alto valor, aumentando a procura por embalagens de presente resistentes a impactos. Estas dinâmicas reforçam a premiumização como um fator de curto prazo no mercado de embalagens do Reino Unido.

Crescente Expansão de Marcas Próprias de FMCG nos Canais de Desconto Exigindo Embalagens Economicamente Eficientes

A penetração de marcas próprias atingiu 52% das vendas de mercearia em 2024, impulsionada pelos retalhistas de desconto Aldi e Lidl. A Tesco procurou reduções de custo unitário de 15-20% através do aligerimento de substrato e consolidação de fornecedores, catalisando iniciativas de design orientado para o valor. As compras a granel motivadas pela inflação elevaram os tamanhos médios das embalagens em 12%, aumentando as necessidades de embalagens de transporte caneladas. Simultaneamente, uma rotulagem de alergénios mais rigorosa aumentou a complexidade de impressão, favorecendo os convertidores com capacidade de dados variáveis em linha. Estes fatores reforçam o design economicamente eficiente como um fator impulsionador de médio prazo do mercado de embalagens do Reino Unido.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada volatilidade dos preços das matérias-primas de resinas e papel | -0.7% | Nacional – bases de produção das Midlands e do Norte de Inglaterra | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas do Reino Unido sobre plásticos de utilização única e custos de Responsabilidade Alargada do Produtor | -0.5% | Nacional – custos de conformidade mais elevados em Inglaterra e no País de Gales | Longo prazo (≥ 4 anos) |

| Perturbações na cadeia de abastecimento pós-Brexit que afetam os fluxos de importação | -0.4% | Nacional – portos de Dover, Felixstowe e Southampton | Médio prazo (2-4 anos) |

| Escassez de mão de obra no setor industrial e logístico | -0.3% | Nacional – Midlands, Yorkshire, Noroeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Volatilidade dos Preços das Matérias-Primas de Resinas e Papel

Os preços da resina de polietileno subiram 22% em 2024, enquanto o papel reciclado aumentou 18% devido a picos nos custos de energia e restrições de oferta. As operações da Mondi no Reino Unido registaram uma erosão de margem de 340 pontos base, desencadeando aumentos de preços a jusante que atenuaram a elasticidade da procura.[2]Mondi Group, "Relações com Investidores," mondigroup.com Os convertidores elevaram os limites de stock de segurança em 25-30% para garantir a continuidade, mas os custos de posse exerceram pressão sobre o capital circulante. As linhas de extrusão de uso intensivo de energia reduziram a produção durante os períodos de maior tarifa, sublinhando a volatilidade como um entrave de curto prazo no mercado de embalagens do Reino Unido.

Regulamentações Rigorosas do Reino Unido sobre Plásticos de Utilização Única e Custos de Responsabilidade Alargada do Produtor

As taxas de Responsabilidade Alargada do Produtor tiveram uma média de GBP 180 (USD 240,36) por tonelada de embalagens colocadas no mercado em 2024, consumindo 3-5% da receita das empresas de menor dimensão. As proibições de utilização única eliminaram GBP 890 (USD 1.188,4) milhões de procura anual, forçando uma rápida reformulação das embalagens de restauração, retalho e serviços alimentares. Os encargos administrativos exigiram equipas de conformidade dedicadas, aumentando os custos fixos gerais. Os fornecedores internacionais sem ligações locais de reciclagem enfrentaram maiores barreiras à entrada no mercado, concentrando volumes nos operadores incumbentes com cadeias de valor circular estabelecidas. Consequentemente, os custos regulatórios atuam como um fator restritivo de longo prazo no mercado de embalagens do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Dominância do Plástico Enfrenta Pressão da Sustentabilidade

O plástico representou 48,02% da quota do mercado de embalagens do Reino Unido em 2025, sustentado pela sua versatilidade nas categorias de alimentação, bebidas e cuidados pessoais. O aligerimento de garrafas de PET rígido reduziu a massa de material em 25% ao longo da década, enquanto a integração de resina pós-consumo reforçou a credibilidade do conteúdo reciclado. No entanto, o aperto dos limiares fiscais e os compromissos dos retalhistas de zero plástico orientam o crescimento para o papel, que apresenta a CAGR mais rápida de 4,62% até 2031, impulsionada pelos volumes de canelado para comércio eletrónico em expansão. A dimensão do mercado de embalagens do Reino Unido para substratos de papel continuará a alargar-se à medida que os designs mono-material simplificam a reciclagem no passeio.

O vidro e o metal recuperaram relevância nas bebidas premium devido à reciclabilidade infinita e à elevada qualidade percebida, contribuindo com um crescimento anual de 3,2% e 4,1%, respetivamente. Os volumes de latas de bebidas aumentaram à medida que as microcervejeiras exploraram o baixo peso e as propriedades de arrefecimento rápido do alumínio, compensando os custos de insumos mais elevados através de eficiências de volume. Entretanto, os filmes de biopolímero entraram em aplicações especializadas onde a compostabilidade exige prémios de preço. Estas mudanças indicam que a liderança do plástico persiste, mas erode marginalmente à medida que os critérios de sustentabilidade influenciam cada vez mais a seleção de materiais no mercado de embalagens do Reino Unido.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a aquisição do relatório

Por Formato de Embalagem: As Soluções Flexíveis Capturam a Procura de Conveniência

Os formatos flexíveis capturaram 54,40% da dimensão do mercado de embalagens do Reino Unido em 2025, beneficiando de poupanças de material de 60-70% em comparação com os equivalentes rígidos. As embalagens de pé penetraram nos segmentos de alimentos para animais de estimação, alimentos para bebés e produtos de limpeza doméstica, combinando a capacidade de fecho com impacto na prateleira. A modularidade de impressão digital encurtou o tempo até à prateleira, capacitando as marcas das PME a executar promoções sazonais sem grandes inventários. Consequentemente, as embalagens flexíveis registam uma CAGR de 3,58% até 2031, à medida que a densidade de encomendas de comércio eletrónico e as expectativas de conveniência dos consumidores avançam.

As opções rígidas permanecem essenciais nas aplicações de bebidas pressurizadas, produtos farmacêuticos e químicos industriais que exigem barreira superior e resistência ao esmagamento. A inovação centra-se na engenharia de resinas e geometrias de pré-formas otimizadas para reduzir o peso preservando a resistência. As estruturas híbridas que combinam bases rígidas com tampas flexíveis esbatam as fronteiras categóricas, ilustrando como a escolha do formato se adapta a fatores de desempenho, canal e legislativos no mercado de embalagens do Reino Unido.

Por Setor de Uso Final: A Segurança Alimentar Impulsiona a Inovação em Embalagens

As aplicações alimentares geraram 28,60% da procura de 2025, ancoradas nas prioridades de prolongamento do prazo de validade e proteção contra contaminação. As embalagens de pele a vácuo reduziram a deterioração de proteínas, enquanto as tampas de atmosfera modificada prolongaram a frescura dos produtos. Os produtores de bebidas substituíram o PET transparente por rPET com conteúdo superior a 50%, alinhando-se com as metas de reciclagem dos retalhistas e reduzindo as pegadas de carbono. O comércio eletrónico exibe a CAGR mais forte de 5,28%, à medida que os envios diretos ao consumidor e os modelos de mercearia rápida se intensificam.

Os segmentos farmacêuticos e de nutracêuticos expandiram-se através do envelhecimento da população e das tendências de autocuidado, exigindo fechos resistentes a crianças, à prova de adulteração e adequados para pessoas idosas. As marcas de cuidados pessoais investiram em cápsulas de recarga e formatos concentrados que reduzem drasticamente a intensidade das embalagens. Os setores industriais adotaram bidões aprovados pela ONU com sensores de IoT para rastreabilidade e gestão de logística inversa, sinalizando uma digitalização mais ampla no mercado de embalagens do Reino Unido.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a aquisição do relatório

Análise Geográfica

A Inglaterra contribui com aproximadamente 83,60% da procura de embalagens do Reino Unido, refletindo a concentração populacional e as extensas pegadas de produção. Londres e o Sudeste favorecem substratos premium para retalho de luxo, beleza e artigos de oferta, enquanto as Midlands acolhem fábricas automóveis e de FMCG dependentes de embalagens industriais a granel. As regiões cêntricas portuárias como Dover, Felixstowe e Southampton absorveram controlos aduaneiros reforçados pós-Brexit, prolongando os prazos de entrega de chegada e inflacionando os requisitos de stock de reserva.

A Escócia aproveita a sua herança de whisky para promover vidro flint e âmbar de alta qualidade, com a Diageo a investir em linhas de garrafas aligeradas e na eletrificação de fornos no local. A disponibilidade de energia renovável posiciona o Cinturão Central como uma base atrativa para operações de reciclagem de uso intensivo de energia. O País de Gales capitaliza a histórica capacidade siderúrgica para apoiar a produção de latas metálicas, enquanto a Irlanda do Norte serve os processadores de alimentos transfronteiriços com soluções integradas de canelado e cadeia de frio, apesar da complexidade regulatória.

As dinâmicas de mão de obra regionais influenciam as estruturas de custos: os salários em Londres e no Sudeste excedem os do Norte de Inglaterra e do País de Gales em 15-20%, incentivando a transferência de capacidade para zonas de menor custo. Os subsídios governamentais de nivelamento encorajaram investimentos em terreno greenfield no Nordeste para linhas de impressão canelada e flexográfica, equilibrando o crescimento regional e reduzindo as emissões de carbono de transporte. Coletivamente, estes padrões sublinham a fluidez geográfica à medida que os convertidores otimizam redes para servir o mercado de embalagens do Reino Unido em evolução de forma eficiente.

Panorama Competitivo

Os cinco maiores fornecedores controlam cerca de 35% do valor do mercado de embalagens do Reino Unido, indicando uma concentração moderada e deixando margem para especialistas de médio porte ágeis. A aquisição da DS Smith pela International Paper consolidou a liderança em canelado e proporcionou sinergias de aprovisionamento, mas atraiu a atenção da Autoridade de Concorrência e Mercados.[3]Autoridade de Concorrência e Mercados, "Investigações de Fusões," GOV.UK A atualização da fábrica da Smurfit WestRock no valor de USD 180 milhões expandiu a capacidade de conversão centrada no comércio eletrónico, reforçando as capacidades de velocidade de chegada ao mercado.

Os revestimentos de barreira proprietários da Mondi desbloqueiam embalagens alimentares de mono-material recicláveis, enquanto o sistema de almofadamento sem bolhas da Sealed Air reduz o enchimento de vazios em 90% para os expedidores de encomendas. As plataformas de impressão digital da Canon e da HP permitem a proliferação de SKU sem custos de ferramentas proibitivos, apoiando marcas emergentes e linhas de marcas próprias. As credenciais de sustentabilidade influenciam cada vez mais as adjudicações de concursos, levando os fornecedores a certificar pegadas de carbono, validar conteúdo reciclado e divulgar roteiros circulares.

A automação do trabalho atenua as escassezes de trabalhadores qualificados e mantém uma qualidade consistente. A inspeção por visão artificial, a paletização por robô colaborativo e a robótica de armazém proliferam, reduzindo os custos unitários de mão de obra e melhorando a rastreabilidade. Em paralelo, a análise de dados otimiza o planeamento de produção, as encomendas de matérias-primas e o uso de energia. Coletivamente, estes movimentos estratégicos destacam como o investimento em capital, a responsabilidade ambiental e a proximidade ao cliente moldam a concorrência no mercado de embalagens do Reino Unido.

Líderes do Setor de Embalagens do Reino Unido

International Paper Company

Smurfit WestRock

Amcor plc

Mondi plc

Ball Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Ball Corporation inaugurou uma fábrica de latas de bebidas no valor de USD 200 milhões em Wakefield, adicionando uma produção anual de 2 mil milhões de unidades.

- Novembro de 2024: A Sealed Air introduziu embalagens de proteção sem bolhas que reduzem em 90% as almofadas de ar de plástico de utilização única nos locais de distribuição do Reino Unido.

- Outubro de 2024: A Crown Holdings investiu USD 85 milhões para aligerir as linhas de latas de alimentos em Wantage, reduzindo o uso de aço em 15%.

- Setembro de 2024: A Huhtamaki obteve a certificação do Conselho de Gestão Florestal para as operações de cartão do Reino Unido, validando o fornecimento sustentável de fibras.

Âmbito do Relatório do Mercado de Embalagens do Reino Unido

A embalagem faz parte do sistema multifacetado que proporciona produtos desde o ponto de fabrico até ao ponto de consumo. O seu objetivo principal é proteger e garantir a entrega segura e protegida do produto na sua condição perfeita e imaculada ao utilizador final (fabricante ou consumidor). O seu papel numa economia circular é manter o valor de um produto durante o tempo necessário e ajudar a eliminar o desperdício de produto.

O mercado de embalagens no Reino Unido é segmentado por vertical de utilizador final (alimentação, bebidas, cuidados de saúde, cosmética, cuidados pessoais e cuidados domésticos, e industrial), embalagens de plástico (tipo de material (polietileno, polipropileno, policloreto de vinilo e tereftalato de polietileno), tipo (embalagens de plástico rígido (garrafas e frascos, tabuleiros e contentores), embalagens de plástico flexível (bolsas e sacos, filmes e envolvedores))), e tipo de material de embalagem (papel (cartão, cartão canelado e linerboard), vidro e metal). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Embalagens de Plástico | Por Tipo | Embalagens de Plástico Rígido | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | ||||

| Tereftalato de Polietileno (PET) | ||||

| Policloreto de Vinilo (PVC) | ||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | ||||

| Outros Tipos de Material | ||||

| Por Tipo de Produto | Garrafas e Frascos | |||

| Tampas e Fechos | ||||

| Tabuleiros e Contentores | ||||

| Outros Tipos de Produto | ||||

| Por Setor de Uso Final | Alimentação | |||

| Bebidas | ||||

| Farmacêutico | ||||

| Cosmética e Cuidados Pessoais | ||||

| Industrial | ||||

| Outro Setor de Uso Final | ||||

| Embalagens de Plástico Flexível | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | ||||

| Polipropileno Fundido (CPP) | ||||

| Outros Tipos de Material | ||||

| Por Tipo de Produto | Bolsas e Sacos | |||

| Filmes e Envolvedores | ||||

| Outros Tipos de Produto | ||||

| Por Setor de Uso Final | Alimentação | |||

| Bebidas | ||||

| Farmacêutico | ||||

| Cosmética e Cuidados Pessoais | ||||

| Industrial | ||||

| Outro Setor de Uso Final | ||||

| Por Tipo de Produto | Garrafas e Frascos | |||

| Bolsas e Sacos | ||||

| Produtos de Granel | ||||

| Outros Tipos de Produto | ||||

| Por Setor de Uso Final | Alimentação | |||

| Bebidas | ||||

| Cosmética e Cuidados Pessoais | ||||

| Produtos Farmacêuticos | ||||

| Industrial | ||||

| Outro Setor de Uso Final | ||||

| Embalagens de Papel | Por Tipo de Produto | Caixas Dobráveis | ||

| Caixas Caneladas | ||||

| Cartão para Líquidos | ||||

| Outro Tipo de Produto | ||||

| Por Setor de Uso Final | Alimentação | |||

| Bebidas | ||||

| Comércio Eletrónico | ||||

| Outro Setor de Uso Final | ||||

| Vidro de Embalagem | Por Cor | Verde | ||

| Âmbar | ||||

| Flint | ||||

| Outras Cores | ||||

| Por Setor de Uso Final | Alimentação | |||

| Alcoólicas | ||||

| Não Alcoólicas | ||||

| Cuidados Pessoais e Cosmética | ||||

| Produtos Farmacêuticos (excluindo Ampolas e Frascos para Injetáveis) | ||||

| Perfumaria | ||||

| Latas e Contentores Metálicos | Por Tipo de Material | Aço | ||

| Alumínio | ||||

| Por Tipo de Produto | Latas | |||

| Bidões e Barris | ||||

| Tampas e Fechos | ||||

| Outro Tipo de Produto | ||||

| Por Setor de Uso Final | Alimentação | |||

| Bebidas | ||||

| Produtos Químicos e Petróleo | ||||

| Industrial | ||||

| Tintas e Revestimentos | ||||

| Outro Setor de Uso Final | ||||

| Flexível |

| Rígido |

| Alimentação |

| Bebidas |

| Produtos Farmacêuticos e Cuidados de Saúde |

| Cuidados Pessoais e Cosmética |

| Industrial |

| Comércio Eletrónico |

| Outro Setor de Uso Final |

| Por Tipo de Embalagem | Embalagens de Plástico | Por Tipo | Embalagens de Plástico Rígido | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |||||

| Tereftalato de Polietileno (PET) | |||||

| Policloreto de Vinilo (PVC) | |||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |||||

| Outros Tipos de Material | |||||

| Por Tipo de Produto | Garrafas e Frascos | ||||

| Tampas e Fechos | |||||

| Tabuleiros e Contentores | |||||

| Outros Tipos de Produto | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Farmacêutico | |||||

| Cosmética e Cuidados Pessoais | |||||

| Industrial | |||||

| Outro Setor de Uso Final | |||||

| Embalagens de Plástico Flexível | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Biorientado (BOPP) | |||||

| Polipropileno Fundido (CPP) | |||||

| Outros Tipos de Material | |||||

| Por Tipo de Produto | Bolsas e Sacos | ||||

| Filmes e Envolvedores | |||||

| Outros Tipos de Produto | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Farmacêutico | |||||

| Cosmética e Cuidados Pessoais | |||||

| Industrial | |||||

| Outro Setor de Uso Final | |||||

| Por Tipo de Produto | Garrafas e Frascos | ||||

| Bolsas e Sacos | |||||

| Produtos de Granel | |||||

| Outros Tipos de Produto | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Cosmética e Cuidados Pessoais | |||||

| Produtos Farmacêuticos | |||||

| Industrial | |||||

| Outro Setor de Uso Final | |||||

| Embalagens de Papel | Por Tipo de Produto | Caixas Dobráveis | |||

| Caixas Caneladas | |||||

| Cartão para Líquidos | |||||

| Outro Tipo de Produto | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Comércio Eletrónico | |||||

| Outro Setor de Uso Final | |||||

| Vidro de Embalagem | Por Cor | Verde | |||

| Âmbar | |||||

| Flint | |||||

| Outras Cores | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Alcoólicas | |||||

| Não Alcoólicas | |||||

| Cuidados Pessoais e Cosmética | |||||

| Produtos Farmacêuticos (excluindo Ampolas e Frascos para Injetáveis) | |||||

| Perfumaria | |||||

| Latas e Contentores Metálicos | Por Tipo de Material | Aço | |||

| Alumínio | |||||

| Por Tipo de Produto | Latas | ||||

| Bidões e Barris | |||||

| Tampas e Fechos | |||||

| Outro Tipo de Produto | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Produtos Químicos e Petróleo | |||||

| Industrial | |||||

| Tintas e Revestimentos | |||||

| Outro Setor de Uso Final | |||||

| Por Formato de Embalagem | Flexível | ||||

| Rígido | |||||

| Por Setor de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Produtos Farmacêuticos e Cuidados de Saúde | |||||

| Cuidados Pessoais e Cosmética | |||||

| Industrial | |||||

| Comércio Eletrónico | |||||

| Outro Setor de Uso Final | |||||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens do Reino Unido?

A dimensão do mercado de embalagens do Reino Unido situa-se em USD 62,26 mil milhões em 2026.

A que ritmo se espera que o setor de embalagens do Reino Unido cresça?

Está projetado que o mercado registe uma CAGR de 2,16%, atingindo USD 69,27 mil milhões até 2031.

Qual é o tipo de material que está a expandir-se mais rapidamente?

As embalagens de papel lideram o crescimento com uma CAGR de 4,62%, graças ao comércio eletrónico e às exigências de sustentabilidade.

Que segmento representa a maior quota de procura?

As aplicações alimentares comandam 28,60% da procura total, refletindo as rigorosas necessidades de prazo de validade e segurança.

Como irá o comércio eletrónico influenciar a futura procura de embalagens?

Está previsto que as embalagens para comércio eletrónico registem a CAGR mais rápida de 5,28%, impulsionadas pelos envios diretos ao consumidor e pelos serviços de comércio rápido.

Qual política do Reino Unido afeta mais as escolhas de material de embalagem?

O Imposto sobre Embalagens de Plástico, que cobra GBP 200 por tonelada em embalagens com menos de 30% de conteúdo reciclado, incentiva fortemente as alternativas recicláveis e de base biológica.

Página atualizada pela última vez em: