Tamanho e Participação do Mercado de Embalagens dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 208.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 217.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 263.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de Embalagens dos Estados Unidos cresça de USD 208,98 bilhões em 2025 para USD 217,2 bilhões em 2026 e está previsto para atingir USD 263,47 bilhões até 2031 a um CAGR de 3,93% no período 2026-2031.

Os fortes vínculos com o setor de transporte rodoviário de cargas de USD 940,8 bilhões do país mantêm o mercado de embalagens dos EUA resiliente, pois o design e o peso das embalagens influenciam diretamente os custos de frete. A proliferação do comércio eletrônico, mudanças regulatórias como as leis estaduais de Responsabilidade Estendida do Produtor, e a acelerada relocalização da capacidade farmacêutica no país estão direcionando capital para linhas prontas para automação e materiais de maior barreira. O mercado dos EUA continua a se beneficiar da premiumização nos segmentos de alimentos e bebidas, enquanto as pressões de custo decorrentes dos mandatos de eliminação de PFAS e das adições de capacidade de polímeros comprimem as margens dos conversores. Grandes fornecedores integrados aproveitam a escala e a profundidade em P&D para absorver os custos de conformidade regulatória e preservar o poder de precificação, enquanto empresas menores buscam diferenciação em nichos.

Principais Conclusões do Relatório

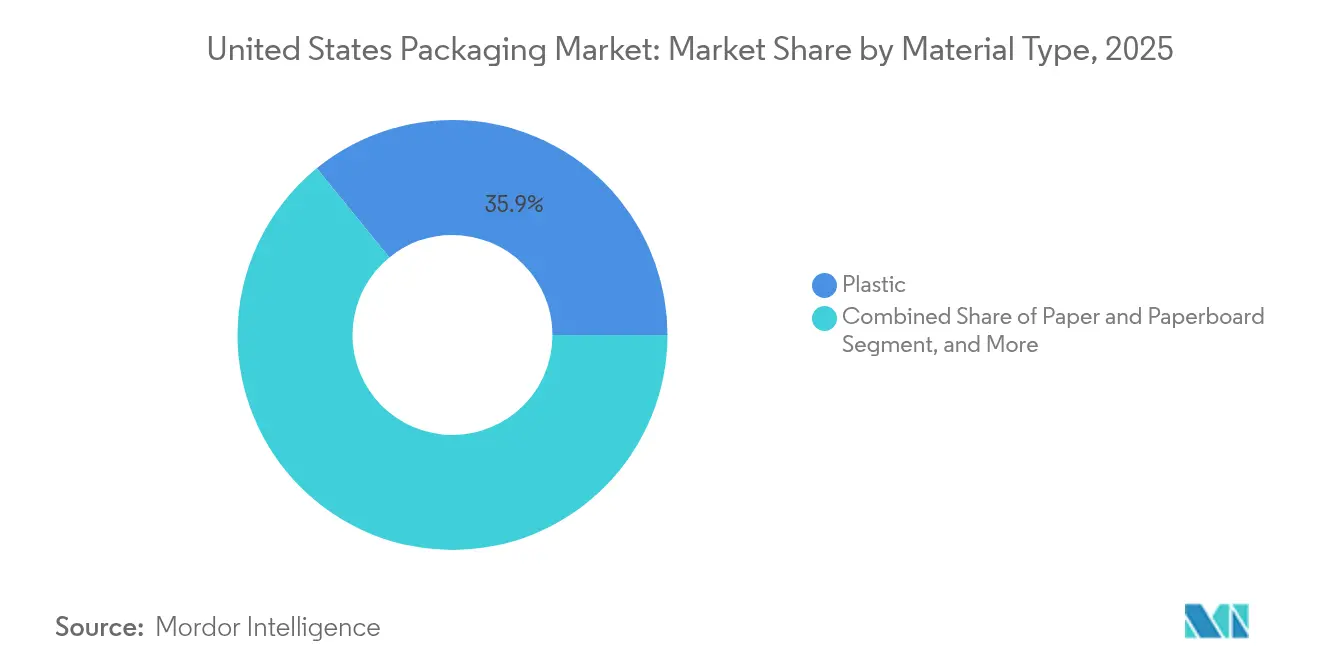

- Por tipo de material, o plástico capturou 35,88% da participação de mercado em 2025.

- Por tipo de produto, o tamanho do mercado de embalagens dos EUA para o tipo de produto metálico deve crescer a um CAGR de 6,64% entre 2026-2031.

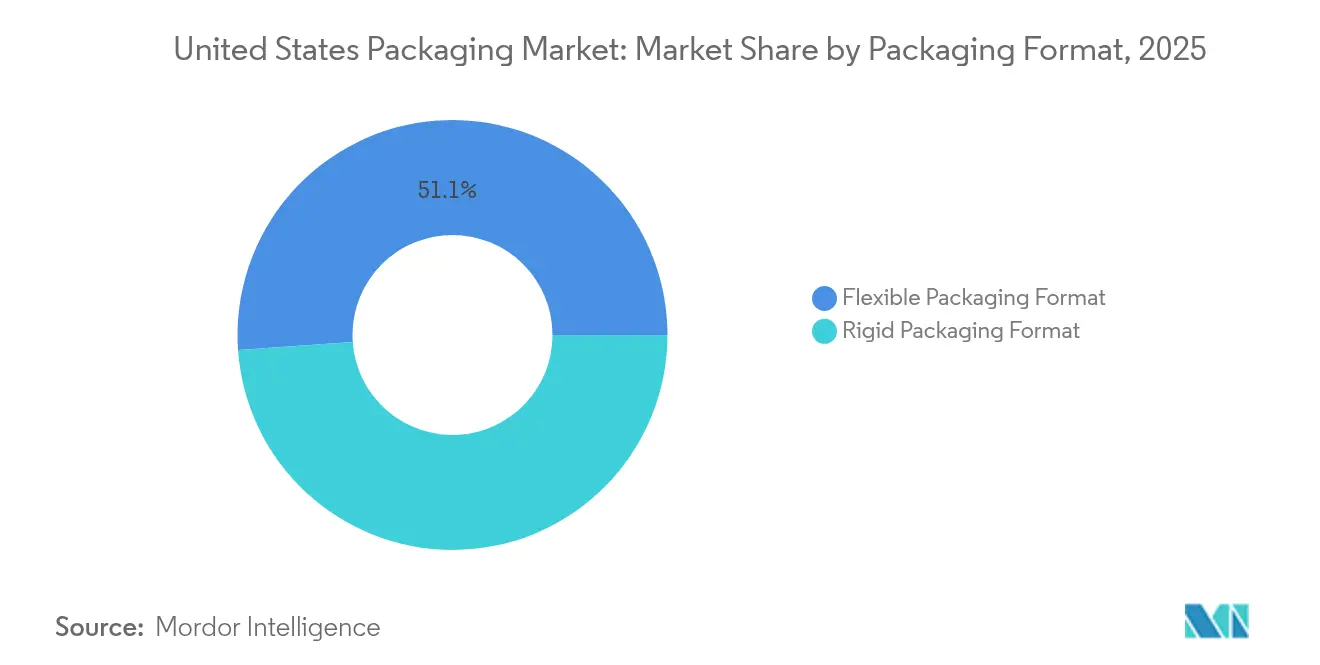

- Por formato de embalagem, a embalagem flexível capturou 51,12% da participação de mercado em 2025.

- Por usuário final, o tamanho do mercado de embalagens dos EUA para farmacêutico e médico deve crescer a um CAGR de 5,24% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando a demanda por embalagens de pequenos volumes | +1.2% | Nacional, centros de distribuição urbanos | Médio prazo (2-4 anos) |

| Premiumização em alimentos e bebidas acelerando a demanda por embalagens flexíveis de alta barreira | +0.8% | Nacional, centros premium costeiros | Longo prazo (≥ 4 anos) |

| Relocalização da capacidade de envase e acabamento farmacêutico impulsionando embalagens estéreis | +0.6% | Corredores farmacêuticos regionais | Longo prazo (≥ 4 anos) |

| Linhas de embalagem secundária prontas para automação em empresas de bens de consumo embalados | +0.5% | Centros nacionais de manufatura | Médio prazo (2-4 anos) |

| Redes de mídia de varejo favorecendo formatos prontos para prateleira | +0.3% | Redes nacionais de varejo | Médio prazo (2-4 anos) |

| Subsídios do USDA e do DOE para plantas-piloto de biopolímeros | +0.2% | Centros agrícolas e de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico Impulsionando a Demanda por Embalagens de Pequenos Volumes

Investimentos em linhas secundárias prontas para automação permitem que empresas de bens de consumo embalados gerenciem com eficiência a escassez de mão de obra e a proliferação de SKUs, com a Mary Kay reduzindo a mão de obra de linha em 85% após um upgrade de USD 2 milhões, mantendo 50-60 unidades por minuto. A precificação por peso dimensional dos principais transportadores recompensa formatos de encomendas menores e mais leves, estimulando a demanda por insertos de papelão ondulado e amortecimento dimensionados adequadamente. À medida que o mercado de embalagens dos EUA se alinha com o atendimento omnicanal, os conversores que oferecem soluções integradas de proteção, marca e dados capturam volume de varejistas que buscam reduzir os custos da última milha. A automação ajuda os distribuidores a minimizar erros de separação e embalagem e a cumprir as promessas de entrega em um dia, tornando a embalagem secundária confiável uma necessidade competitiva. A mitigação de riscos na cadeia de suprimentos incentiva o fornecimento múltiplo de substratos, beneficiando os conversores com portfólios de materiais diversificados.

Premiumização em Alimentos e Bebidas Acelerando a Demanda por Embalagens Flexíveis de Alta Barreira

As marcas premium estão migrando para filmes de alta barreira multicamadas que prolongam a vida útil e suportam fórmulas de rótulo limpo, um movimento que eleva o preço médio por unidade no mercado de embalagens dos EUA. Revestimentos avançados bloqueiam oxigênio, luz e umidade, preservando sabores naturais sem aditivos e reduzindo o desperdício de alimentos. Os consumidores preferem embalagens com bicos rosqueáveis e janelas transparentes, levando os conversores a equilibrar o desempenho de barreira com o apelo nas prateleiras. As autorizações de contato com alimentos da FDA adicionam complexidade de conformidade, limitando a entrada de concorrentes com baixo investimento de capital. Os proprietários de marcas justificam custos de embalagem mais elevados por meio de estratégias de expansão de margem centradas na disposição do consumidor em pagar por qualidade percebida. À medida que as vendas de snacks orgânicos e cafés prontos para beber crescem, a demanda por formatos flexíveis premium fortalece as carteiras de pedidos de longo prazo para extrusores de filmes.

Relocalização da Capacidade de Envase e Acabamento Farmacêutico Impulsionando Embalagens Estéreis

A Grande Indústria Farmacêutica comprometeu USD 160 bilhões para a produção doméstica, incluindo o site da Eli Lilly em Indiana no valor de USD 5,3 bilhões e o plano quadrienal de USD 55 bilhões da Johnson & Johnson. A Ordem Executiva 14293 agiliza as aprovações para novas plantas e intensifica a supervisão das importações estrangeiras. As instalações de envase e acabamento exigem embalagens em sala limpa em conformidade com ISO, estimulando a demanda por seringas pré-preenchidas, sistemas de fechamento esterilizáveis e embalagens secundárias validadas. As necessidades de distribuição em cadeia fria requerem transportadores isolados e etiquetas com registro de dados. O mercado dos EUA se beneficia à medida que o fornecimento doméstico reduz a exposição tarifária e aumenta a certeza de abastecimento, posicionando os fornecedores de embalagens estéreis para bloqueios de volume de vários anos.

Linhas de Embalagem Secundária Prontas para Automação em Empresas de Bens de Consumo Embalados

O segmento de maquinário de embalagem cresceu 5,8% para USD 10,9 bilhões em 2023 e deve crescer 8,0% ao ano até 2027. Empacotadoras de caixas, paletizadoras e robótica se integram com sistemas de visão habilitados por IA para manutenção preditiva, reduzindo o tempo de inatividade e o desperdício.[1]PMMI, "Vendas de Maquinário de Embalagem Projetadas para Crescer a Novos Patamares até 2027," Packworld, packworld.com Como o mercado de embalagens dos EUA especifica cada vez mais substratos compatíveis com máquinas, os conversores adotam tolerâncias mais rígidas no calibre do papelão e nos coeficientes de deslizamento do filme. Pegadas de caixas padronizadas facilitam o posicionamento em armazéns e a colocação nas prateleiras dos varejistas, enquanto códigos de barras serializados melhoram a rastreabilidade. Os gastos de capital em maquinário impulsionam compromissos paralelos com papelão ondulado e filmes de maior qualidade que operam em velocidades de linha elevadas sem obstruções.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repasse de custos da Responsabilidade Estendida do Produtor SB-54 da Califórnia | -0.7% | Califórnia; cadeias de suprimentos nacionais | Médio prazo (2-4 anos) |

| Mandatos de eliminação de PFAS elevando os custos de formulação | -0.5% | Cobertura em expansão em múltiplos estados | Curto prazo (≤ 2 anos) |

| Excesso de capacidade de craqueadores de PE e PP em 2028-2029 deprimindo as margens dos conversores | -0.4% | Regiões de produção da Costa do Golfo | Médio prazo (2-4 anos) |

| Aumento das tarifas de frete em papelão ondulado devido à escassez de chassis | -0.3% | Corredores de alto volume de transporte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Repasse de Custos da Responsabilidade Estendida do Produtor SB-54 da Califórnia

O Governador Newsom adiou os regulamentos iniciais, citando o ônus para as empresas, mas o mandato de redução de 25% do plástico até 2032 e o fundo de resíduos de USD 5 bilhões permanecem em vigor. Os produtores devem financiar a infraestrutura de reciclagem e redesenhar as embalagens ou pagar taxas moduladas. Os grandes players do mercado de embalagens dos EUA distribuem os custos por portfólios mais amplos, enquanto os pequenos conversores enfrentam erosão de margem e capacidade reduzida de investimento de capital. A incerteza paralisa o lançamento de novos produtos e complica a logística interestadual, pois as empresas debatem entre SKUs exclusivos para a Califórnia versus harmonização nacional. O repasse de custos para os proprietários de marcas pressiona os preços nas prateleiras, potencialmente reduzindo o crescimento de volume em categorias discricionárias.

Mandatos de Eliminação de PFAS Elevando os Custos de Formulação

Treze estados promulgaram limites de PFAS em embalagens de alimentos, com as penalidades da AB 347 da Califórnia começando em USD 10.000 por violação. Os conversores reformulam papéis resistentes à gordura com revestimentos de argila ou à base de plantas que custam 20-30% a mais do que as químicas fluoradas. Os testes de certificação prolongam os prazos de entrega e aumentam os custos de manutenção de estoque. As regras fragmentadas dificultam a escala, forçando o mercado de embalagens dos EUA a navegar por matrizes de conformidade específicas por SKU. As marcas correm o risco de recalls se a documentação falhar, levando a uma mudança em direção a auditorias de fornecedores e cláusulas de responsabilidade compartilhada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Plástico Enfrenta Pressões de Sustentabilidade

O plástico reteve 35,88% da participação do mercado de embalagens dos EUA em 2025, graças à versatilidade e eficiência de custo. O papel e o papelão, no entanto, cresceram a um CAGR de 5,33% e devem corroer parte do volume do plástico até 2031, à medida que os varejistas prometem alternativas à base de fibra. O fundo de USD 52 milhões do Departamento de Energia para filmes à base de celulose sinaliza o apoio do setor público para substratos de próxima geração. A escassez de HDPE natural elevou a resina reciclada para 96 centavos por libra em março de 2025, desafiando os projetos de garrafa para garrafa.

Os conversores de plástico no mercado de embalagens dos EUA enfrentam dupla pressão das demandas de contabilidade de carbono e dos riscos de excesso de oferta de resina. Os investimentos migram para filmes de PE monomaterial projetados para reciclabilidade, enquanto as estruturas de nylon multicamadas migram para papel de alta barreira. As embalagens metálicas mantêm a demanda à medida que os fabricantes de bebidas garantem latas de liga para atender às reivindicações de reciclabilidade infinita. No geral, a seleção de materiais agora equilibra custo, métricas de circularidade e exposição regulatória mais do que o desempenho básico.

Por Tipo de Produto: Produtos Metálicos Aceleram em Meio à Demanda por Bebidas

Os produtos de papel e papelão comandaram 28,70% da participação do mercado de embalagens dos EUA em 2025 devido aos altos volumes de papelão ondulado. Os produtos metálicos devem crescer a um CAGR de 6,64%, pois refrigerantes carbonatados e hard seltzers escolhem latas de alumínio pelos benefícios de redução de peso e reciclagem. A receita de latas de bebidas da Crown Holdings cresceu 17% em 2024, sublinhando a demanda secular. A participação de 50% da Silgan em latas de alimentos metálicas mostra a resiliência dos produtos de prateleira estável.

A adoção de impressão digital capacita os conversores a atender picos sazonais de SKU, enquanto os plásticos rígidos, como galões de HDPE, retêm a fidelidade do setor de supermercados para embalagens de valor. No entanto, a narrativa de reciclagem infinita do metal ressoa com os compradores conscientes do clima, deslocando os orçamentos promocionais para formatos centrados em latas. As oscilações de preço do alumínio na LME podem moderar os ganhos de volume, mas os proprietários de marcas se protegem por meio de acordos plurianuais de compra obrigatória, estabilizando os pedidos para os fabricantes de latas.

Por Formato de Embalagem: Soluções Flexíveis Impulsionam a Inovação

Os formatos flexíveis representaram 51,12% da participação do mercado de embalagens dos EUA em 2025, refletindo as tendências de economia de peso e conveniência que também estão remodelando o mercado de embalagens. Os formatos rígidos crescem a um CAGR de 5,86% devido às preocupações com danos no comércio eletrônico que favorecem insertos de fibra moldada e garrafas reforçadas. Dois terços dos conversores esperam migrar SKUs de rígido para flexível até 2030, investindo em ensacadoras com pinos e linhas de formação-enchimento-selagem.

Avanços na ciência dos materiais produzem laminados de PE/PE recicláveis com barreira equivalente ao EVOH, alinhando-se com as metas de redução de fonte da SB-54. Enquanto isso, as garrafas de PET rígido adotam tampas fixas para atender às regras de descarte de fechamentos. O tamanho do mercado dos EUA para embalagens flexíveis de snacks deve superar os copos rígidos em pé à medida que os diferenciais de peso de envio aumentam. No entanto, as bandejas de papelão ondulado prontas para prateleira integradas com potes de plástico rígido mantêm relevância para os formatos de lojas de atacado que exigem impacto nas prateleiras.

Por Usuário Final: Aplicações de Alimentos Lideram, Farmacêutico Acelera

Os alimentos retiveram 44,10% do tamanho do mercado de embalagens dos EUA em 2025, abrangendo categorias frescas, congeladas e prontas para consumo. As tendências de rótulo limpo impulsionam upgrades de barreira em embalagens de carne e laticínios, enquanto restaurantes de serviço rápido testam tigelas de fibra moldada para satisfazer as leis de eliminação de PFAS. As embalagens farmacêuticas e médicas se expandem a um CAGR de 5,24%, sustentadas por USD 160 bilhões em investimentos em instalações domésticas.

As marcas de cuidados pessoais adotam bombas sem ar e embalagens de recarga, combinando uma sensação premium com menor intensidade de plástico. Os produtos químicos industriais exigem tambores e contêineres intermediários para granel certificados pela ONU, e a agricultura apoia-se em filmes respiráveis para exportações de produtos, apoiados pelos subsídios de USD 10 milhões do Laboratório de Inovação do USDA. Em conjunto, essas mudanças reforçam a diversificação de segmentos dentro do mercado de embalagens dos EUA.

Análise Geográfica

A Califórnia ancora a experimentação regulatória, com a SB-54 influenciando o design em todo o país, pois os proprietários de marcas evitam cadeias de suprimentos duplas. O corredor do Pacífico também abriga startups de bens de consumo embalados orientadas por tecnologia que testam embalagens inteligentes habilitadas por QR para rastreabilidade. O Texas se beneficia da vitrine de automação da Mary Kay e de megaprojetos farmacêuticos ao longo do corredor I-35, impulsionando a demanda regional por embalagens estéreis e cosméticas.

Estados do Meio-Oeste, como Illinois e Ohio, apoiam fábricas de papelão ondulado e caixas dobráveis que atendem a densos clusters de processamento de alimentos. O hub intermodal de Chicago concentra os fluxos de resina e papelão, permitindo que os conversores atendam varejistas nacionais dentro de dois dias de trânsito. O Sudeste oferece baixos custos de energia e acesso a portos, atraindo extrusores de filmes e fabricantes de latas; o porto de Savannah, na Geórgia, agiliza as importações de bobinas de alumínio para linhas de bebidas.

Os compradores do Nordeste priorizam a premiumização e a sustentabilidade, adotando transportadores de vinho à base de fibra e embalagens de snacks compostáveis. As proibições estaduais de PFAS tornam a região uma adotante precoce de barreiras antigraxas sem flúor. Os estados das Montanhas Rochosas focam nas exportações agrícolas, usando embalagens de alta ventilação para preservar batatas e cebolas destinadas à Ásia. Essas nuances geográficas moldam as estratégias de vendas em todo o mercado de embalagens dos EUA.

Panorama regulatório

O ambiente regulatório de embalagens dos Estados Unidos divide-se entre autoridades federais de segurança de produtos e rotulagem, e políticas estaduais de resíduos e materiais que evoluem rapidamente. Para aplicações de contato com alimentos, a Food and Drug Administration (FDA) dos EUA regula as substâncias em contato com alimentos, com as Food Contact Notifications (FCNs) sujeitas a uma revisão estatutária de 120 dias e autorizações específicas por fabricante que moldam as escolhas de materiais e os cronogramas de qualificação para insumos reciclados e de base biológica.

Os marcos de Responsabilidade Estendida do Produtor (EPR) em nível estadual são um fator-chave de conformidade para proprietários de marcas e convertedores que operam nacionalmente. Califórnia, Oregon e Colorado estão entre os estados líderes, com a Califórnia finalizando os regulamentos de implementação da SB 54 em 1º de maio de 2026 e um marco de registro de produtores chegando em junho de 2026 por meio da CalRecycle e da Circular Action Alliance. O Colorado passou a operar ativamente seu programa de EPR em 1º de janeiro de 2026, com cobrança de taxas e obrigações dos produtores administradas pela Circular Action Alliance. Paralelamente, a FTC continua a regular as alegações de marketing ambiental para embalagens, enquanto a legislação federal proposta, como o Packaging and Claims Knowledge (PACK) Act de 2025, reflete esforços contínuos para harmonizar as regras de alegações de sustentabilidade entre os estados.

Análise da cadeia de valor

A cadeia de valor de embalagens dos EUA começa com matérias-primas e substratos upstream, incluindo resinas, alumínio, vidro, celulose, papel-cartão, revestimentos, tintas e adesivos, fornecidos a convertedores e fabricantes de embalagens que produzem formatos rígidos e flexíveis. Os participantes midstream incluem produtores integrados de papel e papel para contêineres, convertedores de filmes e plásticos rígidos, fabricantes de latas metálicas e especialistas em rótulos/impressão, apoiados por fornecedores de maquinário de embalagem (automação, embalagem em caixas, paletização, inspeção) e serviços de qualidade e conformidade para aplicações alimentícias, farmacêuticas e resistentes a crianças. A demanda downstream está concentrada entre proprietários de marcas de bens de consumo (CPG) e food service, produtores de bebidas, fabricantes farmacêuticos e médicos, e transportadores industriais, apoiados pela distribuição por meio de varejistas nacionais, redes de atendimento de e-commerce e logística terceirizada conectada a centros de transporte rodoviário e intermodal.

A gestão de fim de vida e os sistemas de circularidade (coleta, triagem em MRF, reciclagem e compostagem, quando disponíveis) influenciam cada vez mais as decisões de design e compras, à medida que aumentam os relatórios de EPR e a exposição a taxas. Uma análise da EPA (dezembro de 2024) destaca uma lacuna de infraestrutura, estimando necessidades de investimento de 22 a 28 bilhões de dólares para elevar as taxas nacionais de reciclagem para 45-47%, com apoio de financiamento incluindo o programa de subsídios Solid Waste Infrastructure for Recycling (SWIFR) sob o Infrastructure Investment and Jobs Act. Operacionalmente, os principais produtores estão consolidando redes e priorizando o atendimento doméstico: a International Paper anunciou o fechamento de múltiplas unidades de conversão e pré-impressão até o final do 3º trimestre de 2026 como parte da otimização da rede, enquanto a Packaging Corporation of America enfatizou um programa de investimento plurianual de 5,2 bilhões de dólares em fábricas de papel e de caixas, e, em meados de 2026, adiou determinadas vendas de exportação de papel para contêineres para priorizar o estoque de fábricas domésticas de caixas com maior demanda.

Cenário Competitivo

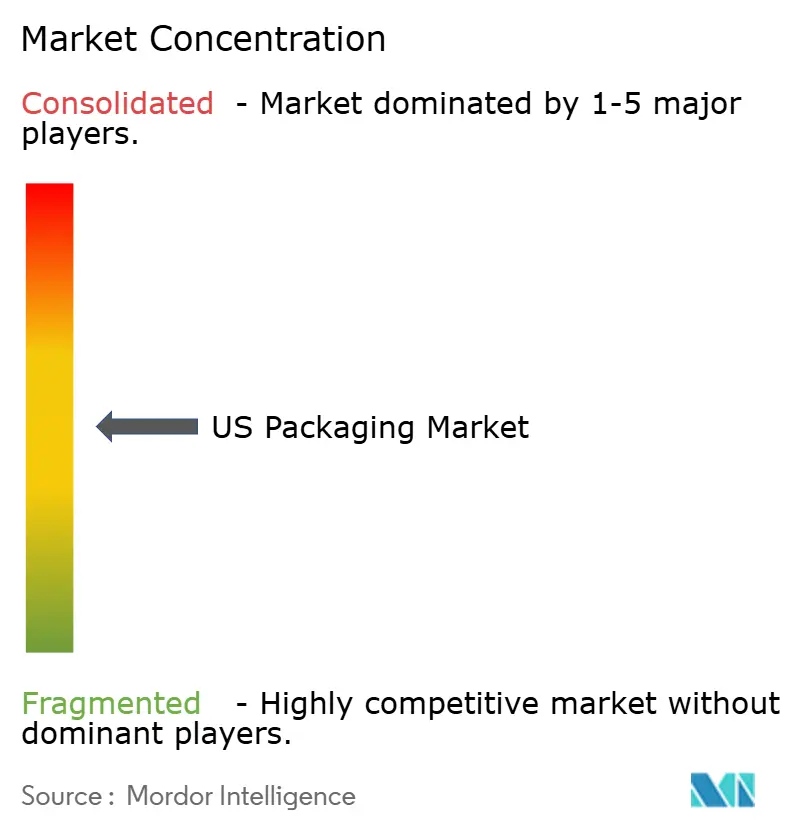

Crown Holdings, Amcor, Berry Global, Sonoco e Packaging Corporation of America controlaram coletivamente cerca de um terço da receita de 2024, indicando concentração moderada. A fusão planejada de USD 650 milhões da Amcor com a Berry Global deve desbloquear escala em filmes e embalagens para saúde, enquanto a desinvestimento da Sonoco de Termoformados e Flexíveis visa a redução de dívidas e o foco no portfólio.

Os investimentos em automação separam os líderes dos retardatários; os conversores com plantas habilitadas por MES ganham contratos plurianuais que exigem limites de OEE. As credenciais de sustentabilidade também definem vantagens competitivas, com a Crown lançando estoque de latas de alumínio 100% reciclado e a Sealed Air se reestruturando em divisões de alimentos e proteção para personalizar as mensagens de ESG.

Players de nicho apoiados por capital privado visam segmentos de alta margem, como cannabis, embalagens resistentes a crianças e frascos OTC à prova de adulteração. Startups financiadas por subsídios experimentam tiras de PHA e espumas de celulose. Apesar da consolidação, o mercado de embalagens dos EUA permanece aberto para especialistas que resolvem pontos de dor regulatórios ou de desempenho não atendidos pelos gigantes.

Líderes do Setor de Embalagens dos Estados Unidos

Amcor plc

International Paper Company

Mondi plc

Graphic Packaging Holding Company

Smurfit WestRock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho e a documentação impulsionados pela regulamentação criam espaço em branco para convertedores que possam entregar formatos compatíveis e de alto rendimento com dados de materiais auditáveis. Os marcos de implementação da SB 54 da Califórnia em 2026 e o programa ativo de taxas e relatórios de EPR do Colorado, a partir de 1º de janeiro de 2026, estão impulsionando os proprietários de marcas para especificações de embalagem que simplificam os caminhos de fim de vida, incluindo estruturas monomaterial alinhadas com as diretrizes da Association of Plastic Recyclers e substitutos à base de fibra, quando viável. Fornecedores que combinam engenharia de embalagens com fluxos de dados, como composição a nível de SKU, conteúdo reciclado e comprovação de alegações, podem se inserir mais precocemente nos ciclos de design e compras dos clientes, reduzindo a exposição a regras estaduais fragmentadas.

Os gastos de capital e as movimentações de produtos em 2026 também apontam para focos específicos de demanda em papéis de fibra reciclada, capacidade de papelão ondulado próxima aos centros de demanda, e embalagens impressas premium que sustentam a proliferação de SKUs. O lançamento em julho de 2026 pela Graphic Packaging de uma linha de papel-cartão reciclado não revestido, produzida em sua unidade de Waco, Texas, e o início das obras em maio de 2026 pela International Paper de uma unidade de embalagens de papelão ondulado de 225 milhões de dólares no condado de Rankin, Mississippi, refletem uma construção ativa em torno do conteúdo reciclado e da demanda por caixas. Paralelamente, a adoção pelos convertedores de impressão digital e híbrida com trocas mais rápidas, junto com dados variáveis ampliados, incluindo códigos de barras alinhados ao GS1 e códigos QR ISO/IEC 18004, apoia programas de marcas em rastreabilidade e personalização pronta para varejo sem exigir grandes quantidades mínimas de pedido, criando um pool de margem em tiragens curtas, etiquetas inteligentes e ativos de embalagem prontos para conformidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A Graphic Packaging Holding Company lançou a PaceSetter Ridgeline, uma linha de produtos de papel-cartão reciclado não revestido produzida em sua unidade de Waco, Texas. A medida expande sua oferta de papel-cartão para os graus URB, que atendem às exigências de aquisição de conteúdo reciclado e de sustentabilidade das marcas.

- Junho de 2026: A International Paper concluiu sua aquisição de 360 milhões de dólares da North Pacific Paper Company (NORPAC). O negócio adiciona capacidade de fabricação e fortalece a flexibilidade de fornecimento para graus de embalagem, apoiando o controle da rede em insumos upstream e conversão downstream.

- Maio de 2026: A International Paper adquiriu uma unidade de conversão da Delmarva Corrugated Packaging. A adição de capacidade de conversão melhora os níveis de serviço regional para embalagens de papelão ondulado e pode reduzir os prazos de entrega para clientes que equilibram e-commerce e reabastecimento de varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de embalagens dos EUA é definido como a receita gerada a partir de materiais de embalagem e formas de embalagem usados para conter, proteger e transportar produtos em usos finais industriais e de consumo dentro dos Estados Unidos.

Exclusões de escopo: maquinário de embalagem, software de automação de embalagem e serviços de embalagem (como empacotamento sob contrato e logística) estão excluídos deste valor de mercado.

Visão geral da segmentação

- Por Tipo de Material

- Papel e Papelão

- Plástico

- Polietileno e Polipropileno (PP)

- Polietileno de Alta Densidade (HDPE) e Polietileno de Baixa Densidade (LDPE)

- Politereftalato de Etileno (PET)

- Policloreto de Vinila (PVC)

- Poliestireno (PS)

- Outros Plásticos

- Metal

- Vidro para Embalagens

- Por Tipo de Produto

- Tipo de Produto de Papel e Papelão

- Caixas Dobráveis e Caixas Rígidas

- Caixas e Contêineres de Papelão Ondulado

- Produtos de Papel de Uso Único

- Outros Tipos de Produtos de Papel e Papelão

- Tipo de Produto Plástico

- Plásticos Rígidos

- Garrafas e Potes

- Tampas e Fechamentos

- Produtos de Grau a Granel

- Outros Tipos de Produtos de Plásticos Rígidos

- Plásticos Flexíveis

- Embalagens Tipo Sachê

- Sacos

- Filmes e Envoltórios

- Outros Tipos de Produtos de Plásticos Flexíveis

- Plásticos Rígidos

- Tipo de Produto Metálico

- Latas

- Tampas e Fechamentos

- Embalagens Aerossol

- Outros Tipos de Produtos Metálicos

- Tipo de Produto de Vidro para Embalagens

- Garrafas

- Potes

- Tipo de Produto de Papel e Papelão

- Por Formato de Embalagem

- Formato de Embalagem Rígida

- Formato de Embalagem Flexível

- Por Usuário Final

- Alimentos

- Bebidas

- Farmacêutico e Médico

- Cuidados Pessoais e Cosméticos

- Industrial e Químico

- Agricultura

- Automotivo

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa fundamentando o modelo em estatísticas publicamente disponíveis que explicam a demanda por embalagens nos Estados Unidos. Normalmente, nos apoiamos em fontes como o US Census Bureau (indicadores de manufatura, expedições e varejo), o Bureau of Labor Statistics (séries de preços ao produtor e inflação), a US International Trade Commission (fluxos comerciais para materiais de embalagem relevantes) e a US Environmental Protection Agency (indicadores relacionados a embalagens e reciclagem).

O contexto do setor é então adicionado usando uma combinação de relatórios anuais de empresas, apresentações de resultados, apresentações a investidores e publicações de associações comerciais, o que nos ajuda a entender mudanças de materiais, adições de capacidade e alterações na combinação de usos finais. Quando necessário, assinaturas pagas que agregam dados financeiros de empresas, acompanham notícias e eventos financeiros, e fornecem consultas de patentes são usadas para preencher lacunas sobre atividade corporativa e direção tecnológica. A lista de fontes documentais descrita aqui é ilustrativa, e muitos documentos públicos adicionais foram revisados para verificações cruzadas, esclarecimento e validação.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as suposições documentais, especialmente onde os dados públicos são lentos para atualizar ou não discriminam claramente as embalagens. Entrevistamos e pesquisamos uma combinação de produtores de embalagens, fornecedores de materiais, convertedores, proprietários de marcas e participantes de canais nos Estados Unidos, de modo que os fatores de volume, o comportamento de preços e os padrões de substituição possam ser confirmados com visões operacionais de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 21% | |

| Nível médio: 40% | Líderes funcionais/de unidade: 23% | |

| Empresas menores: 22% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído primeiro usando uma lógica top-down que reconstrói a demanda por embalagens a partir da atividade de uso final nos EUA e de sinais de consumo de materiais, e depois a vincula aos preços. Na prática, mapeamos a intensidade de embalagem para os principais pools de demanda, como produção de alimentos e bebidas, produção farmacêutica, consumo de produtos domésticos e de higiene pessoal, e crescimento das expedições de e-commerce, que são então alinhados às categorias de materiais.

Para manter os totais realistas, o modelo usa uma lista curta de insumos que podem ser rastreados e atualizados anualmente, como movimentos de preços ao produtor para materiais de embalagem, mudanças entre formatos rígidos e flexíveis, substituição impulsionada por conteúdo reciclado e sustentabilidade, tendências de importação e exportação para materiais de embalagem-chave, e mudanças anunciadas de capacidade ou de fábricas. Depois disso, os totais são corroborados com aproximações bottom-up seletivas, incluindo consolidações amostradas de receita de fornecedores, verificações de canal sobre faixas de preço médio de venda, e verificações de sanidade de volume por material, e quaisquer lacunas de cobertura são tratadas aplicando índices de penetração conservadores validados em entrevistas.

Para a previsão, a análise de cenários é usada porque a demanda por embalagens está intimamente ligada aos gastos do consumidor, à produção industrial e aos impactos regulatórios que podem variar de forma diferente por ano. Quando a série histórica é estável, a suavização exponencial é aplicada aos indicadores de preço e volume, e a perspectiva final é ajustada apenas quando os respondentes primários confirmam que a combinação e a trajetória de preços assumidas se ajustam ao comportamento observado de contratação e compras.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações cruzadas para que o número final não dependa de nenhum conjunto de dados isolado. Comparamos os resultados com sinais independentes, como indicadores macro de demanda, índices de preços, fluxos comerciais e a direção relatada de expedições ou receita de uma gama de participantes do setor, e depois investigamos qualquer variação que pareça fora do padrão.

Antes da aprovação final, o modelo passa por uma revisão passo a passo por analistas, na qual as suposições são reverificadas, as fórmulas são auditadas e os casos extremos são discutidos com um segundo revisor. Se ocorrer um evento material, como um grande fechamento de capacidade, uma mudança regulatória ou um pico de preço inusual, a equipe recontata as fontes e atualiza os insumos relevantes. Os relatórios são atualizados anualmente, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais recente e atualizada.

Tamanho do mercado de embalagens dos Estados Unidos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens nos EUA frequentemente não coincidem, mesmo quando o tema parece idêntico, porque o escopo e as regras de contagem não são os mesmos. As diferenças geralmente decorrem do que é tratado como valor de embalagem, de como os preços são convertidos em receita, e de se a estimativa está ancorada em um ano-base claro ou em um ponto prospectivo.

Serviços de embalagem e taxas de tecnologia de embalagem são adições comuns em algumas publicações, e esses itens ficam fora do escopo da Mordor Intelligence para este valor de mercado, o que mantém o dimensionamento vinculado a materiais e formas de embalagem vendidos para usos finais. As lacunas também aparecem quando uma fonte mistura embalagens primárias, secundárias e terciárias sem explicar como a contagem duplicada é evitada, ou quando as suposições de inflação são aplicadas como um aumento uniforme, em vez de usar séries de preços de materiais de embalagem e mudanças na combinação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 208,98 bilhões de dólares (2025) | |

| Periódico do Setor A | 223,96 bilhões de dólares (2026) | Frequentemente descrito como incluindo tecnologias e serviços de embalagem, juntamente com embalagens primárias, secundárias e terciárias, e o valor pode aumentar se taxas de serviço ou gastos a nível de sistema forem contados junto com as vendas de materiais de embalagem. |

| Editora do Setor B | 107,02 bilhões de dólares (2025) | Normalmente usa um pool de receita mais restrito com cobertura seletiva de segmentos e tratamento de unidades diferente (base em milhões de dólares), e pode excluir partes de formatos rígidos ou determinados usos finais, o que reduz o total em comparação com uma construção completa de materiais e usos finais. |

A tabela mostra que a maior parte da dispersão pode ser explicada pelo que está incluído no pool de receita e por como os níveis de embalagem são tratados. Ao manter o escopo centrado em materiais e formas de embalagem, e depois verificar de forma cruzada com indicadores de preço e demanda que podem ser atualizados a cada ano, a estimativa permanece rastreável e mais fácil de reproduzir quando as suposições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens dos Estados Unidos em 2026?

Está em USD 217,2 bilhões e deve atingir USD 263,47 bilhões até 2031.

Qual material cresce mais rapidamente até 2031?

O papel e o papelão crescem a um CAGR de 5,33%, superando os plásticos e os metais.

Por que as embalagens farmacêuticas estão ganhando participação?

USD 160 bilhões em manufatura doméstica impulsionam a demanda por frascos estéreis, seringas e contenção secundária.

Qual formato de embalagem detém a maior participação?

Os formatos flexíveis lideram com uma participação de 51,12% do volume de 2025, graças aos designs leves e amigáveis ao consumidor.

Como os conversores estão lidando com a escassez de mão de obra?

Eles investem em linhas prontas para automação, impulsionando a demanda por maquinário e possibilitando produção de alta velocidade e baixa mão de obra.

Qual é o impacto da SB-54 nos custos de embalagem?

Ela introduz taxas de conformidade e uma meta de redução de 25% do plástico, elevando os custos dos conversores em até 0,7 pontos percentuais do CAGR.

Página atualizada pela última vez em: