Tamanho e Participação do Mercado de Embalagens Protetoras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

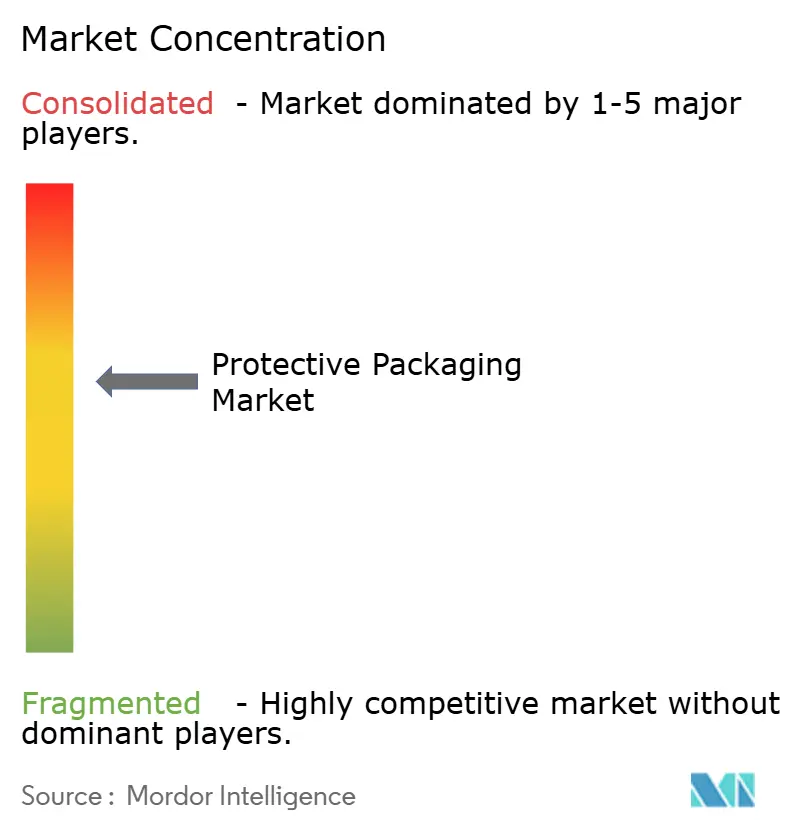

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Protetoras por Mordor Intelligence

O tamanho do mercado de embalagens protetoras deve crescer de USD 9,73 bilhões em 2025 para USD 10,14 bilhões em 2026 e está previsto para atingir USD 12,43 bilhões até 2031, a um CAGR de 4,17% no período 2026-2031. O crescimento exponencial do comércio eletrônico, o acirramento das regulamentações de sustentabilidade e a busca por experiências de unboxing premium estão transformando as soluções protetoras de um custo operacional em um alavancador de valor de marca. Os padrões de demanda agora recompensam materiais leves que reduzem as taxas de peso dimensional, e a segurança regulatória está impulsionando mudanças rápidas em direção a alternativas de papel e fibra que podem demonstrar reciclabilidade. A aceleração de fusões visa desbloquear economias de escala em tecnologia sustentável, enquanto plataformas de automação ajudam os conversores a conter custos de mão de obra e desperdício. A Ásia-Pacífico permanece o fulcro estratégico, fornecendo tanto densidade manufatureira quanto o crescimento de comércio eletrônico mais rápido do mundo, enquanto a Europa exerce influência regulatória desproporcional que molda os roteiros de investimento globais.

Principais Conclusões do Relatório

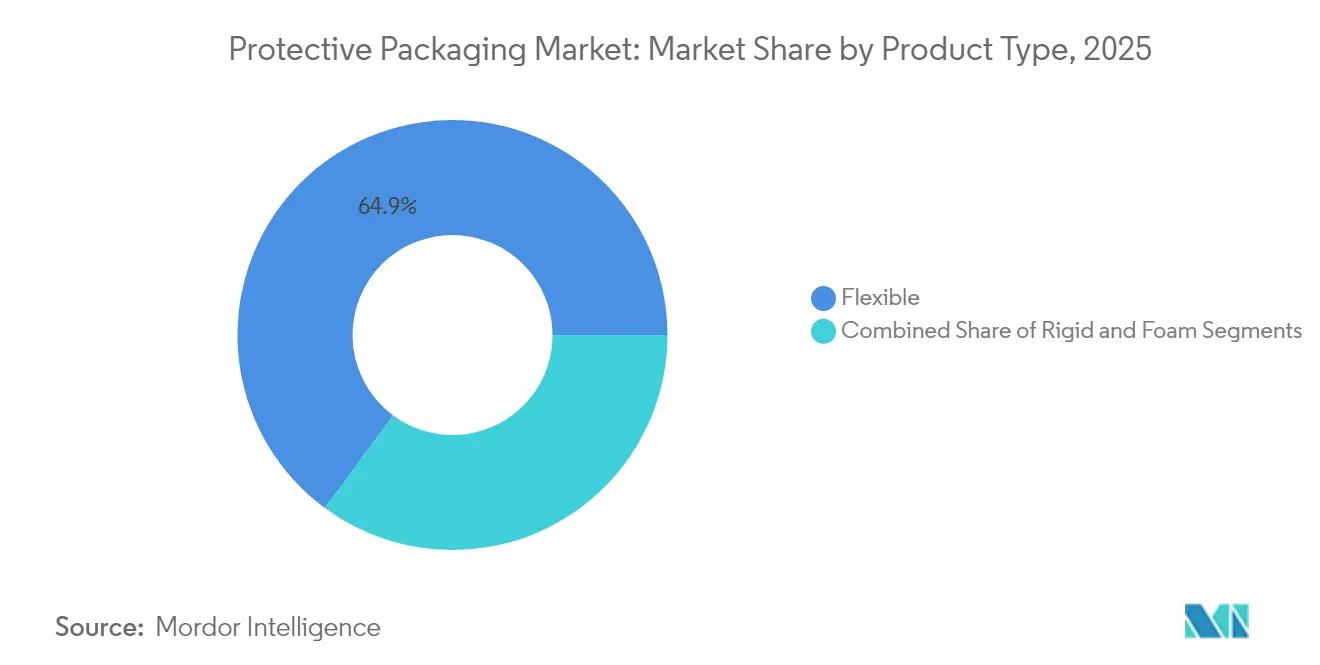

- Por tipo de produto, os formatos flexíveis detinham 64,88% da participação do mercado de embalagens protetoras em 2025, enquanto as soluções de espuma devem se expandir a um CAGR de 6,52% até 2031.

- Por material, os plásticos capturaram 57,70% da participação do tamanho do mercado de embalagens protetoras em 2025, mas os polímeros de espuma estão posicionados para um CAGR de 7,06% até 2031.

- Por setor do usuário final, a eletrônica de consumo registrou um CAGR de 8,02%, o mais rápido dentro do mercado de embalagens protetoras até 2031.

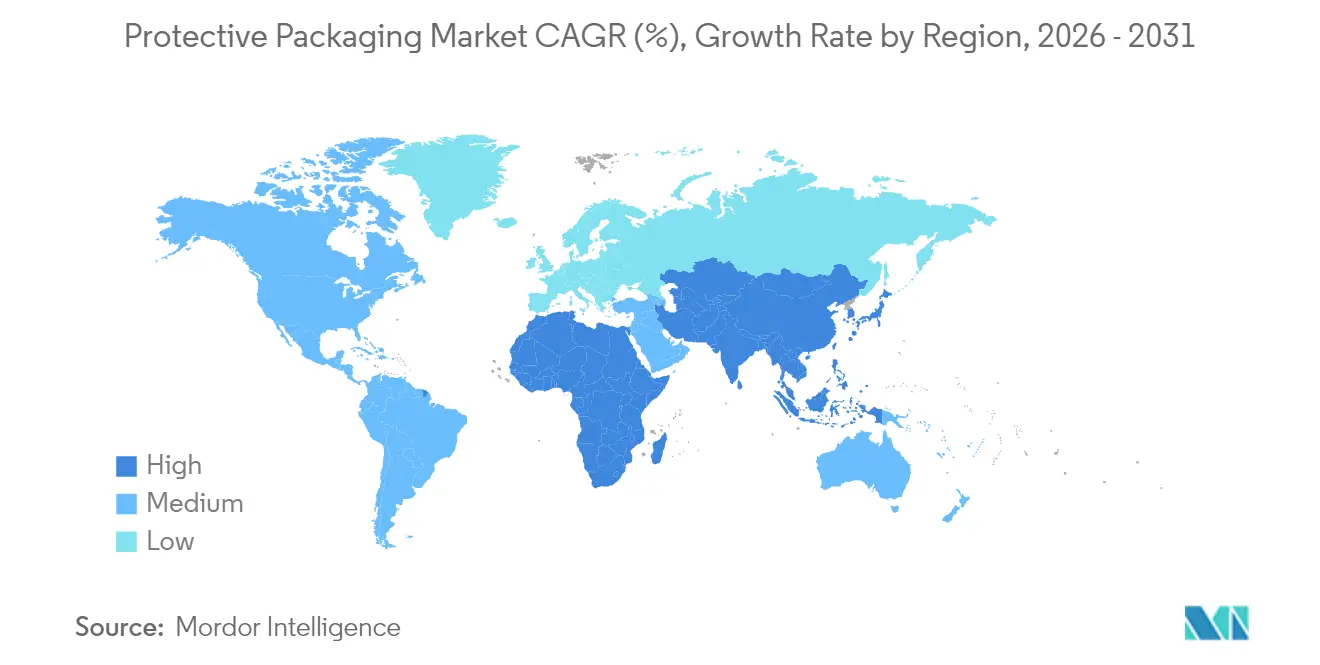

- Por geografia, a Ásia-Pacífico deteve 40,05% da participação de receita em 2025 e está avançando a um CAGR de 7,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Protetoras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento exponencial dos volumes de envio do comércio eletrônico | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão regulatória pela segurança do produto e redução de danos | +0.8% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por eletrônica de consumo | +0.7% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Preferência por formatos protetores flexíveis e leves | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Adoção de automação de embalagem sob demanda | +0.4% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão de biológicos e vacinas em cadeia de frio | +0.6% | Global, liderado pela América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial dos Volumes de Envio do Comércio Eletrônico

O crescimento exponencial de encomendas está redefinindo a logística do mercado de embalagens protetoras, obrigando as marcas a reduzir o tamanho dos volumes e a migrar para formatos de fibra que atendam aos limites de peso dimensional das transportadoras. O redesenho da embalagem do PC All-in-One da HP eliminou 98% do polietileno expandido, reduziu o volume em até 67% e aumentou a densidade de paletes para o modelo de 27 polegadas, reduzindo os gastos com frete e a carga de carbono. A Logitech concluiu uma mudança em todo o portfólio para papel em 2025, removendo 660 toneladas de plástico e 6.000 toneladas de CO₂ por ano, enquanto 61% dos compradores pesquisados preferiram embalagens recicláveis. As marcas, portanto, consideram o mercado de embalagens protetoras não apenas como uma linha de custo, mas como um alavancador de retenção em uma economia de entrega em domicílio.

Pressão Regulatória pela Segurança do Produto e Redução de Danos

Novos estatutos vão além da reciclabilidade para tratar a embalagem como parte intrínseca da segurança do consumidor. O Regulamento Geral de Segurança de Produtos da Europa obriga os fabricantes a validar que a integridade da embalagem previne contaminação ou adulteração.[1]Comissão Europeia, "Regulamento – UE 2025/40 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu A caixa de papelão da Thermo Fisher com evidência de adulteração integrada suporta -80 °C, dispensa cola e se adapta a diferentes tamanhos de frascos. Nos Estados Unidos, as leis de serialização vinculam códigos de rastreamento às camadas de amortecimento, catalisando a demanda por etiquetas inteligentes. Os cronogramas de conformidade pressionam os produtores a confirmar a prontidão do mercado de embalagens protetoras anos antes da aplicação das normas.

Crescimento da Demanda por Eletrônica de Consumo

A miniaturização de dispositivos e o fortalecimento de marcas premium elevam a tolerância para espumas de alta especificação que protegem contra descarga eletrostática e impactos. O projeto sem plástico da Google oferece um manual de 70 páginas que orienta os fabricantes de equipamentos originais em direção a almofadas de fibra, mantendo a resistência mecânica, provando que as mudanças sustentáveis não precisam comprometer a satisfação do cliente. O design assistido por inteligência artificial agora adapta a densidade do amortecimento à geometria dos componentes, reduzindo o peso sem sacrificar a resistência a quedas. Essa sinergia de precisão e sustentabilidade mantém a eletrônica como o segmento de crescimento mais rápido do mercado de embalagens protetoras.

Preferência por Formatos Protetores Flexíveis e Leves

Os fornecedores aproveitam filmes de material único e graus de resina pós-consumo que reduzem as pegadas de gases de efeito estufa em mais de 40% em comparação com equivalentes virgens. Os infláveis sob demanda da Sealed Air são armazenados planos, liberando 80% do espaço de armazém e sendo inflados segundos antes do despacho. Painéis inspirados em origami da VTT aumentam a resistência à compressão por meio de dobras Miura, antecipando substitutos de fibra para o poliestireno expandido. O desempenho flexível, portanto, sustenta as narrativas de custo, espaço e marca no mercado de embalagens protetoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras ambientais rigorosas sobre plásticos e poliestireno expandido | -0.9% | União Europeia liderando, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de matérias-primas | -0.6% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Restrições de espaço em centros urbanos de última milha | -0.4% | Centros urbanos globalmente | Médio prazo (2-4 anos) |

| Redesenho de produtos minimizando a necessidade de embalagens protetoras | -0.3% | Global, impulsionado pela tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Ambientais Rigorosas sobre Plásticos e Poliestireno Expandido

A Europa determina metas de reutilização que sobem para 15% até 2040 e proíbe certas substâncias per e polifluoralquílicas, desencadeando substituições imediatas de materiais e taxas de responsabilidade estendida do produtor que comprimem as margens dos conversores. O lançamento da Responsabilidade Estendida do Produtor do Reino Unido em outubro de 2025 transfere os custos totais de descarte para as marcas, enquanto a Califórnia restringe o símbolo de reciclagem a menos que a aceitação na coleta seletiva seja documentada. Essas medidas inflacionam os custos de conformidade e prolongam os períodos de retorno para instalações de espuma, prejudicando a curva de crescimento do mercado de embalagens protetoras.

Volatilidade dos Preços de Matérias-Primas

Os picos de preços do papelão ondulado em 2024 forçaram os conversores a equilibrar estoques com fluxo de caixa. Os custos de fibra subiram em meio a choques de energia, enquanto espumas especializadas para cadeia de frio atingiram prêmios vinculados às oscilações petroquímicas. A Sealed Air reorganizou verticais para se proteger com produtos de fibra que apresentam preços mais estáveis. A volatilidade complica os contratos de longo prazo e pode atrasar os gastos de capital em todo o mercado de embalagens protetoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança Flexível em Meio à Especialização em Espuma

Os formatos flexíveis geraram 64,88% das vendas de 2025 dentro do mercado de embalagens protetoras, refletindo sua capacidade de atender encomendas de alto volume com volume mínimo e menor gasto com frete. As categorias de espuma, embora menores, estão acelerando a um CAGR de 6,52% até 2031, à medida que a eletrônica e os biológicos dependem de moldes personalizados com rendimentos de descarga eletrostática. O tamanho do mercado de embalagens protetoras para espuma deve se ampliar em conjunto com a expansão da cadeia de frio, posicionando os fabricantes de espuma para precificação premium alinhada com maior desempenho de barreira.

O formato de suspensão KORRVU da Sealed Air ilustra como papel e papelão ondulado podem imitar a resiliência da espuma, oferecendo reciclabilidade na coleta seletiva e envio plano para reduzir o frete de entrada. O papelão ondulado rígido, por sua vez, permanece relevante para eletrodomésticos de grande porte e maquinário onde a resistência ao empilhamento é importante. O mix de produtos sinaliza uma divisão: os flexíveis satisfazem os mandatos de redução de custos no comércio eletrônico, enquanto as espumas técnicas vencem onde o amortecimento de precisão e o isolamento térmico comandam um prêmio de preço.

Por Materiais: A Transição Sustentável Acelera

Os plásticos ainda forneceram 57,70% da tonelagem de 2025, mas os polímeros de espuma registram o CAGR mais rápido de 7,06%, acompanhando o crescimento em eletrônica de alto valor e ciências da vida. Bioplásticos à base de cevada e filmes de polietileno reciclado estão escalando linhas piloto, comprovando viabilidade para adoção em massa. A participação do mercado de embalagens protetoras para biocompósitos permanece modesta, mas se expande à medida que compradores de alimentos e produtos farmacêuticos buscam selos compostáveis ou de base biológica.

Os conversores de papel e papelão aprimoram os revestimentos de barreira para que os embrulhos de fibra repelem umidade e gordura. O tratamento de celulose de baixa pressão da Virginia Tech fortalece o papel enquanto preserva a transparência, desbloqueando apelo pronto para prateleira para perecíveis. Os produtores agrupam tais avanços com divulgações de pegada de carbono, traduzindo a inovação de materiais em ganhos de aquisição dentro do mercado de embalagens protetoras.

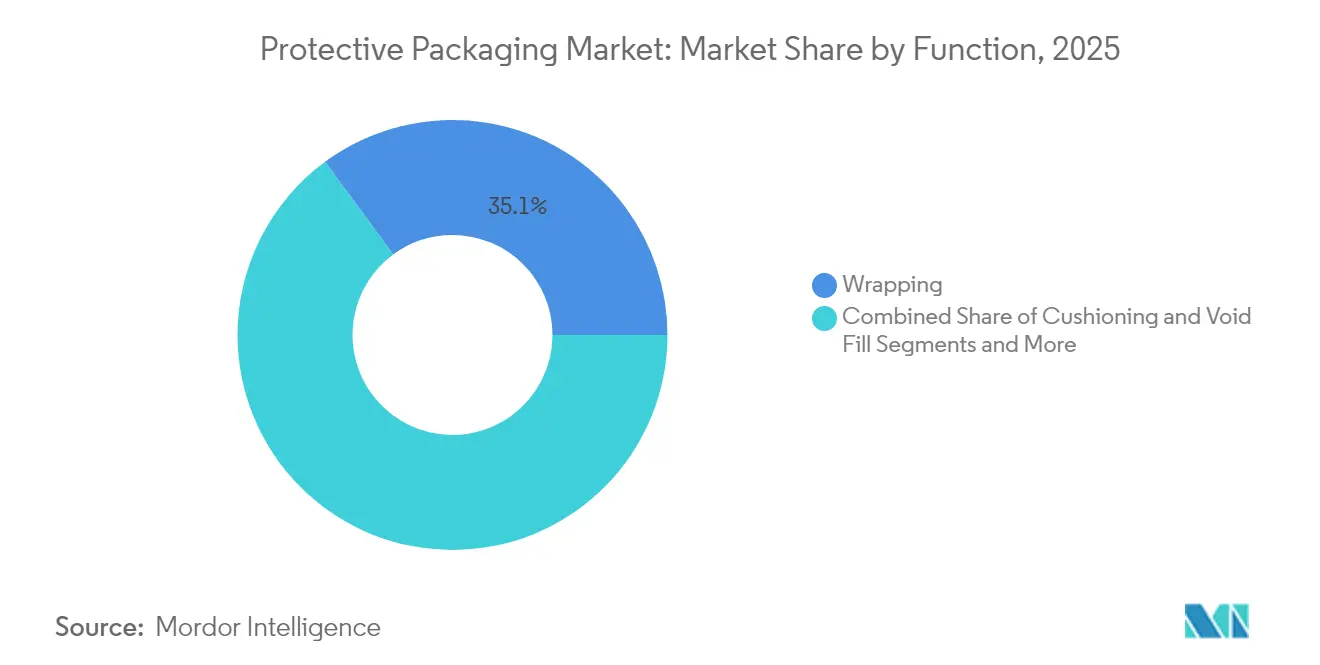

Por Função: A Inovação em Amortecimento Impulsiona o Crescimento

As aplicações de amortecimento superam as demais com um CAGR de 7,55% graças ao aumento da fragilidade dos dispositivos e à necessidade de uma experiência de unboxing impecável. O embrulho manteve 35,10% de participação em 2025 por ser a primeira camada defensiva contra arranhões. As linhas de isolamento desfrutam de impulso proveniente de biológicos, onde pacotes de mudança de fase mantêm 2-8 °C por até 36 horas na embalagem TailorTemp da DS Smith, que reduz as emissões em 40% em relação ao poliestireno expandido.

Os sistemas robóticos de preenchimento de vazio alimentam-se de dimensões de almofadas repetíveis compatíveis com braços de coleta automatizados, integrando unidades de manutenção de estoque padrão que agilizam o fluxo de trabalho no armazém. À medida que os varejistas se comprometem com rotas de emissão líquida zero, as funções convergem: um módulo oferece amortecimento, regulação térmica e dados de proveniência habilitados por código QR, elevando os preços médios de venda em todo o mercado de embalagens protetoras.

Por Setor do Usuário Final: Aceleração da Eletrônica por Meio da Inovação

A eletrônica de consumo é o conjunto de clientes de expansão mais rápida, crescendo 8,02% ao ano à medida que as unidades de manutenção de estoque se multiplicam e os compradores vinculam a qualidade da embalagem ao valor da marca. A mudança para papel da Logitech demonstra como a espuma de alta densidade pode ser substituída por papelão dobrado sem aumentar as taxas de defeito, conquistando a aprovação do consumidor enquanto atende às auditorias de reciclagem dos varejistas.

Alimentos e bebidas sustentam o volume com 28,20% de participação em 2025, mas as pressões regulatórias para eliminar embrulhos supérfluos desafiam a recuperação de margem. As cargas farmacêuticas crescem com os programas globais de vacinas, exigindo contêineres que sustentem rotas abaixo de zero e códigos de barras legíveis após ciclos de geada. Os setores automotivo e industrial dependem de bandejas de suporte retornáveis que circulam em ciclos just-in-time, um nicho que os protege das proibições de plástico de uso único, mas ainda os sujeita a limites de conteúdo reciclado dentro do mercado de embalagens protetoras.

Análise Geográfica

A Ásia-Pacífico controlou 40,05% da receita em 2025 e está posicionada para um CAGR de 7,41%, sustentada por densa manufatura, rápida penetração móvel e políticas de apoio, embora cada vez mais rigorosas. A China canaliza metade da produção global de plástico, oferecendo acesso localizado a resinas que favorece os conversores, enquanto o Japão avança na pesquisa de papel espumado que pode satisfazer os exportadores de eletrônica premium. Os países pilotam subsídios governamentais para linhas de embalagem automatizadas, garantindo que o mercado de embalagens protetoras acompanhe os surtos de comércio eletrônico transfronteiriço.

A América do Norte segue por meio da premiumização. Marcas dos Estados Unidos como HP e Amazon testam projetos piloto sem plástico que posteriormente migram para todo o mundo, posicionando a região como um indicador de tendências. As regras de Responsabilidade Estendida do Produtor em nível estadual, começando com a SB 343 da Califórnia, obrigam declarações de reciclabilidade até 2026, recompensando os adotantes precoces no mercado de embalagens protetoras. O Canadá promove a reciclagem de papel em circuito fechado, enquanto o México aproveita a relocalização de produção para expandir as exportações de eletrodomésticos e eletrônicos, ampliando a demanda por amortecimento em fábrica.

A Europa lidera a elaboração de normas. O Regulamento de Embalagens e Resíduos de Embalagens consolida cotas de reciclabilidade e reutilização que referenciam as políticas globais de fornecimento. Os sistemas de depósito da Alemanha e o imposto sobre plástico do Reino Unido aceleram a adoção de fibra. Os novos participantes do mercado devem navegar por taxas complexas de ecomodulação que variam por polímero, de modo que as multinacionais concentram centros de pesquisa e desenvolvimento na região para garantir formulações à prova de futuro. O domínio da conformidade, portanto, torna-se uma vantagem comercial em todo o mercado de embalagens protetoras.

Cenário Competitivo

O mercado de embalagens protetoras permanece moderadamente concentrado. A Smurfit Westrock surgiu em 2025 com a fusão da Smurfit Kappa com a WestRock, criando USD 34 bilhões em receita ajustada em 40 países e mais de 500 unidades de conversão. A integração de USD 7,2 bilhões da International Paper com a DS Smith amplia o alcance no papelão ondulado europeu e projeta USD 514 milhões em sinergias. Os consolidadores buscam integração vertical que abrange fábricas de papel, laboratórios de design e equipamentos de automação para oferecer soluções sustentáveis completas.

A Sealed Air gerou USD 5,5 bilhões em vendas em 2023, destacando os sistemas BUBBLE WRAP e de ensacamento automático que inflam material apenas quando necessário, reduzindo a pegada nos armazéns. Sua iniciativa CTO2Grow busca USD 160 milhões em economias anuais por meio de operações digitalizadas, sublinhando uma mudança em direção à eficiência e ao conteúdo reciclado. A Mondi sustenta a liderança como o principal fornecedor europeu de papelão virgem para contêineres e líder global em papel kraft, com disciplina de capital financiando a linha de papelão reciclado de Duino, inaugurada em maio de 2025 por USD 220 milhões.[3]Mondi Group, "Mondi Inicia Nova Máquina de Papelão para Contêineres," mondigroup.com

As oportunidades de espaço em branco se concentram em torno de cadeia de frio, descarga eletrostática e formatos com evidência de adulteração, onde os clientes aceitam prêmios pela mitigação de riscos. Inovadores menores, frequentemente derivados de laboratórios universitários, fazem parceria com grandes empresas para escalar alternativas de espuma, como plástico de cevada ou painéis de dobra Miura, enriquecendo o pipeline do setor de embalagens protetoras e aguçando a intensidade competitiva.

Líderes do Setor de Embalagens Protetoras

Intertape Polymer Group Inc.

Sealed Air Corporation

Sonoco Products Company

Smurfit Westrock

Mondi Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Mondi Group iniciou operações comerciais em sua máquina de papelão reciclado em Duino, Itália, após um investimento de USD 220 milhões.

- Abril de 2025: A Novolex concluiu uma fusão de USD 6,7 bilhões com a Pactiv Evergreen, adicionando 250 marcas e 39.000 unidades de manutenção de estoque ao seu portfólio.

- Abril de 2025: A Logitech concluiu sua mudança global para embalagens de papel, subtraindo 660 toneladas de plástico por ano.

- Abril de 2025: A DHL confirmou um investimento de EUR 2 bilhões até 2030 para expandir os centros farmacêuticos certificados pela Boa Prática de Distribuição e a capacidade da cadeia de frio.

Escopo do Relatório Global do Mercado de Embalagens Protetoras

Os suprimentos de embalagens protetoras são itens criados para proteger e salvaguardar um produto de possíveis danos ou destruição durante o transporte ou armazenamento. Em termos de materiais, as embalagens protetoras podem ser fabricadas a partir de qualquer coisa, incluindo, mas não se limitando a, papelão, plástico e metal.

O mercado de embalagens protetoras é segmentado por tipo de produto (rígido (protetores de papelão ondulado, polpa moldada, contêineres de envio isolados e outros tipos de produtos rígidos), flexível (envelopes protetores, embalagens bolha, almofadas de ar/sacos de ar, preenchimento de papel e outros tipos de produtos flexíveis) e espuma (espuma moldada, espuma no lugar, preenchimento solto, rolos/folhas de espuma e outros tipos de espuma)), setor do usuário final (alimentos e bebidas, industrial, farmacêutico, eletrônica de consumo, beleza, cuidados domésticos e outros setores do usuário final) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, França, Alemanha, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália e Nova Zelândia e Restante da Ásia-Pacífico), América Latina (Brasil, Argentina, México e Restante da América Latina), Oriente Médio e África (Arábia Saudita, África do Sul, Emirados Árabes Unidos, Egito e Restante do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em valor (USD) para todos os segmentos acima.

| Rígido | Protetores de Papelão Ondulado |

| Polpa Moldada | |

| Contêineres de Envio Isolados | |

| Outros Tipos Rígidos | |

| Flexível | Envelopes Protetores |

| Embalagem Bolha | |

| Almofadas de Ar / Sacos de Ar | |

| Preenchimento de Papel | |

| Outros Tipos Flexíveis (Sachês de Folha, Filmes Esticáveis e Termoencolhíveis) | |

| Espuma | Espuma Moldada |

| Espuma no Lugar | |

| Preenchimento Solto | |

| Rolos / Folhas de Espuma | |

| Outros Tipos de Espuma (Blocos de Canto etc.) |

| Papel e Papelão | |

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | |

| Polímeros de Espuma | Poliestireno Expandido (EPS) |

| Polietileno Expandido (EPE) | |

| Polipropileno Expandido (EPP) | |

| Biodegradáveis e Compostáveis | Fibra Moldada |

| À Base de Amido | |

| Ácido Polilático (PLA) | |

| Outros Materiais |

| Amortecimento |

| Bloqueio e Escoramento |

| Preenchimento de Vazio |

| Isolamento e Controle de Temperatura |

| Embrulho |

| Suporte e Outros |

| Alimentos e Bebidas |

| Bens Industriais |

| Produtos Farmacêuticos e Ciências da Vida |

| Eletrônica de Consumo |

| Beleza e Cuidados Domésticos |

| Automotivo e Aeroespacial |

| Comércio Eletrônico e Atendimento no Varejo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Rígido | Protetores de Papelão Ondulado | |

| Polpa Moldada | |||

| Contêineres de Envio Isolados | |||

| Outros Tipos Rígidos | |||

| Flexível | Envelopes Protetores | ||

| Embalagem Bolha | |||

| Almofadas de Ar / Sacos de Ar | |||

| Preenchimento de Papel | |||

| Outros Tipos Flexíveis (Sachês de Folha, Filmes Esticáveis e Termoencolhíveis) | |||

| Espuma | Espuma Moldada | ||

| Espuma no Lugar | |||

| Preenchimento Solto | |||

| Rolos / Folhas de Espuma | |||

| Outros Tipos de Espuma (Blocos de Canto etc.) | |||

| Por Materiais | Papel e Papelão | ||

| Plásticos | Polietileno (PE) | ||

| Polipropileno (PP) | |||

| Politereftalato de Etileno (PET) | |||

| Polímeros de Espuma | Poliestireno Expandido (EPS) | ||

| Polietileno Expandido (EPE) | |||

| Polipropileno Expandido (EPP) | |||

| Biodegradáveis e Compostáveis | Fibra Moldada | ||

| À Base de Amido | |||

| Ácido Polilático (PLA) | |||

| Outros Materiais | |||

| Por Função | Amortecimento | ||

| Bloqueio e Escoramento | |||

| Preenchimento de Vazio | |||

| Isolamento e Controle de Temperatura | |||

| Embrulho | |||

| Suporte e Outros | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Bens Industriais | |||

| Produtos Farmacêuticos e Ciências da Vida | |||

| Eletrônica de Consumo | |||

| Beleza e Cuidados Domésticos | |||

| Automotivo e Aeroespacial | |||

| Comércio Eletrônico e Atendimento no Varejo | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens protetoras?

O tamanho do mercado de embalagens protetoras foi de USD 10,14 bilhões em 2026 e está previsto para atingir USD 12,43 bilhões até 2031.

Qual região lidera o crescimento do mercado de embalagens protetoras?

A Ásia-Pacífico lidera com 40,05% de participação de receita e um CAGR de 7,41% até 2031, apoiada pela escala manufatureira e pela expansão do comércio eletrônico.

Qual segmento de produto está crescendo mais rapidamente?

As soluções de espuma apresentam o maior impulso, com um CAGR de 6,52%, à medida que a eletrônica e os biológicos exigem amortecimento de precisão.

Como as regulamentações estão influenciando as escolhas de materiais?

As normas da União Europeia e da América do Norte exigem reciclabilidade e conteúdo reciclado, acelerando a mudança do poliestireno expandido para filmes de fibra e resina pós-consumo.

Por que as fusões estão aumentando no setor de embalagens protetoras?

A consolidação ajuda as empresas a distribuir os custos de conformidade com a sustentabilidade, garantir matéria-prima reciclada e construir plataformas de automação que reduzem a economia unitária.

Qual é o papel da automação neste mercado?

Os sistemas de embalagem sob demanda e o design assistido por inteligência artificial reduzem o uso de materiais e a mão de obra, melhorando as margens enquanto atendem às metas de sustentabilidade.

Página atualizada pela última vez em: