Tamanho e Participação do Mercado de Embalagens Reutilizáveis para Bebidas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

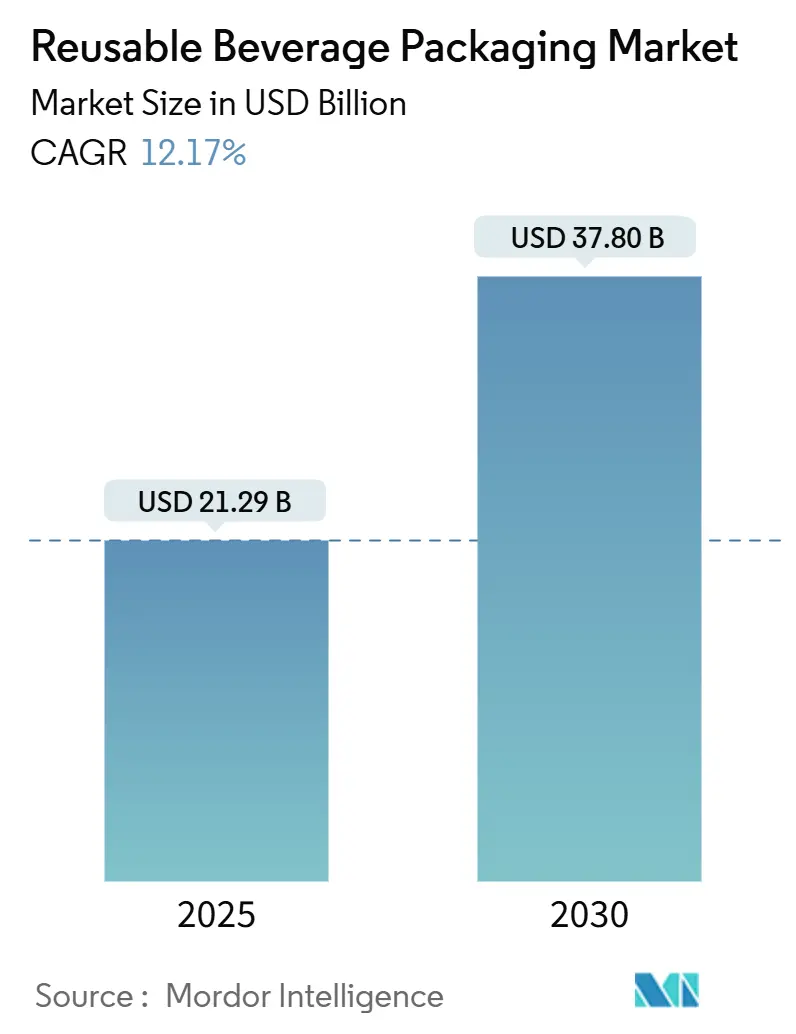

| Tamanho do Mercado (2025) | 21.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

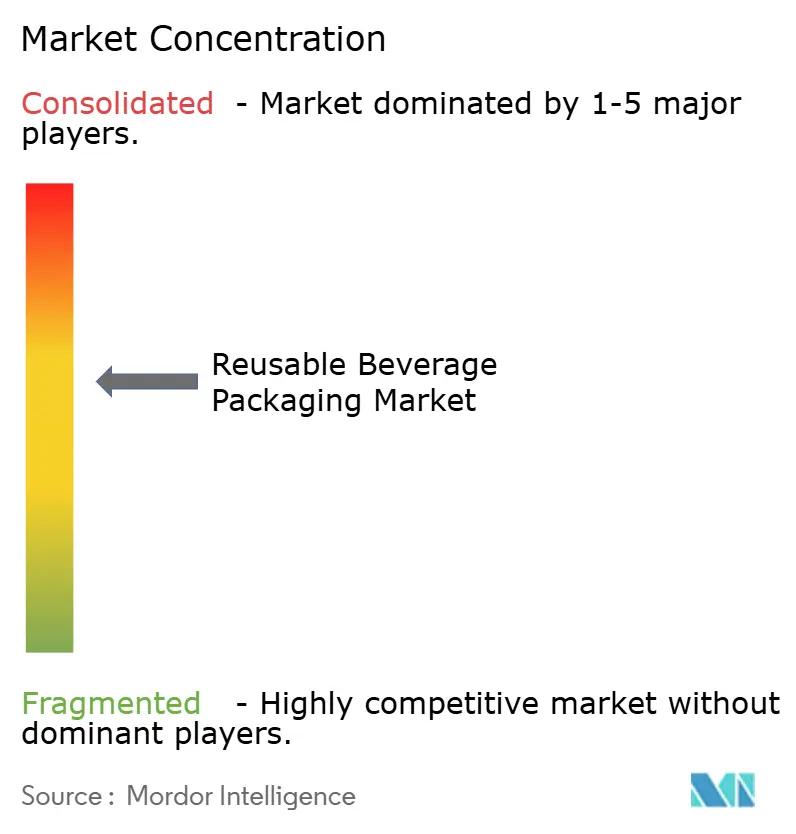

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Reutilizáveis para Bebidas por Mordor Intelligence

O tamanho do mercado de embalagens reutilizáveis para bebidas é estimado em USD 21,29 bilhões em 2025 e deve atingir USD 37,8 bilhões até 2030, representando um CAGR de 12,17%. O crescimento robusto decorre da convergência de mandatos regulatórios que penalizam os plásticos de uso único, dos compromissos corporativos de emissões líquidas zero que elevam as reduções de emissões de Escopo 3, e da economia das taxas de retorno que atingem paridade de custos quando a reutilização supera 60%. Projetos-piloto corporativos que anteriormente testavam pontos de venda individuais agora se expandem para redes nacionais, enquanto o rastreamento habilitado por tecnologia reduz as perdas para abaixo de 3%, tornando o argumento de negócio cada vez mais convincente.[1]Comissão Europeia, "Diretrizes de Implementação do Regulamento de Embalagens e Resíduos de Embalagens," ec.europa.eu O financiamento de capital de risco, que quadruplicou entre 2023 e 2024, está acelerando o desenvolvimento de capacidade de lavagem automatizada e centros logísticos regionais, catalisando ainda mais a expansão do mercado de embalagens reutilizáveis para bebidas.

Principais Conclusões do Relatório

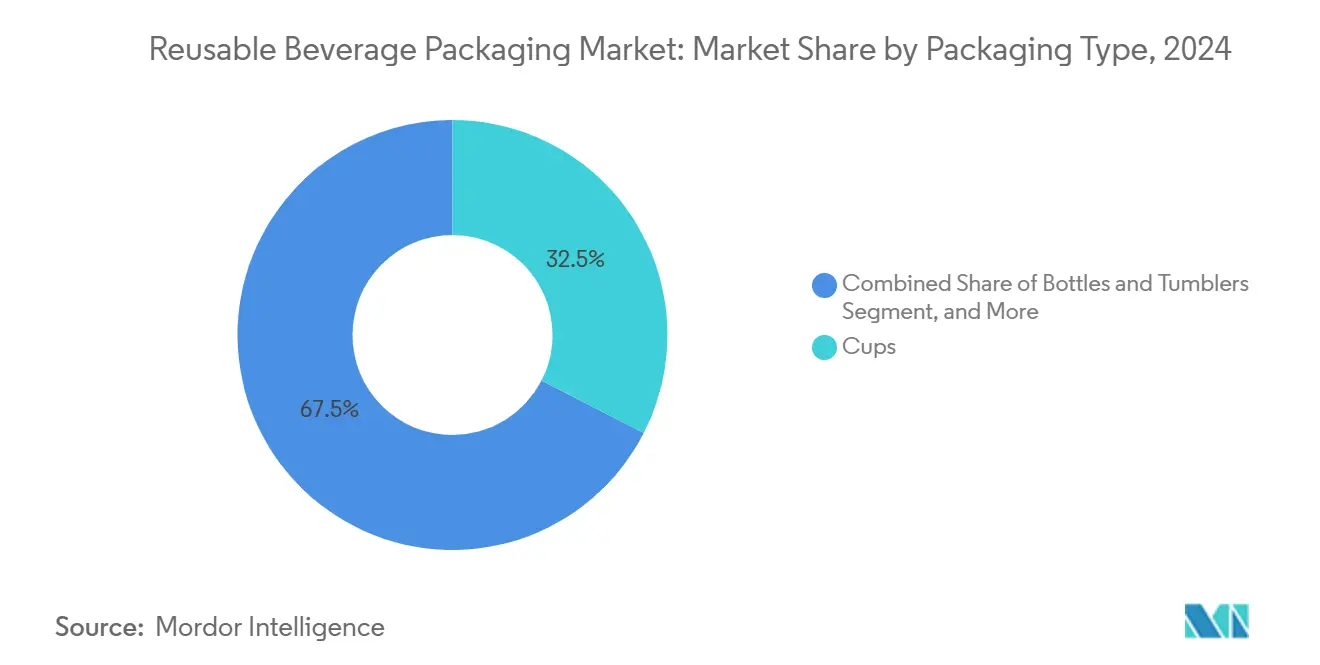

- Por tipo de embalagem, o tamanho do Mercado de Embalagens Reutilizáveis para Bebidas para garrafas e tumblers deve crescer a um CAGR de 14,56% entre 2025–2030.

- Por material, o segmento de plásticos capturou 41,63% do tamanho do Mercado de Embalagens Reutilizáveis para Bebidas em 2024.

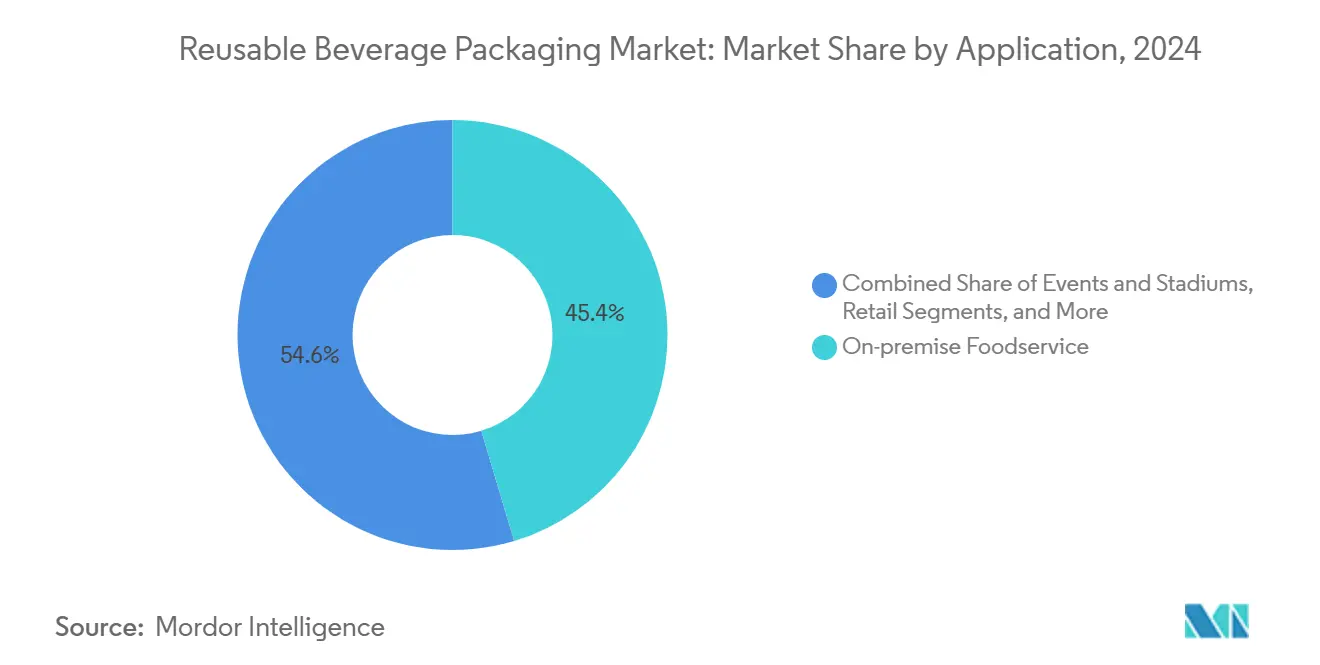

- Por aplicação, o tamanho do Mercado de Embalagens Reutilizáveis para Bebidas para serviço de alimentação no local capturou 45,37% da participação de mercado em 2024.

- Por geografia, o segmento Europa capturou 33,17% da participação do Mercado de Embalagens Reutilizáveis para Bebidas em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens Reutilizáveis para Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio das regulamentações sobre plásticos de uso único | +2.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de emissões líquidas zero e ESG | +2.1% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Paridade de custos da reutilização com taxas de retorno ≥60% | +1.9% | Global, variando conforme a eficiência operacional | Curto prazo (≤ 2 anos) |

| Projetos-piloto de circuito fechado liderados por marcas em expansão nacional | +1.4% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos municipais de copos reutilizáveis como padrão | +1.2% | Centros urbanos globalmente, liderados por cidades europeias | Curto prazo (≤ 2 anos) |

| Rastreamento inteligente reduzindo perdas para menos de 3% | +0.9% | Mercados com tecnologia avançada, em expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio das regulamentações sobre plásticos de uso único

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia determina uma taxa de reutilização de 10% para recipientes de bebidas até 2030 e de 25% até 2040, incorporando taxas de responsabilidade estendida do produtor que internalizam os custos do ciclo de vida. O sistema de depósito e retorno da França em 2024 produziu taxas de retorno de 85% em Paris e Lyon, fornecendo uma prova de conceito para outros estados-membros. Regras harmonizadas incentivam as multinacionais a padronizar embalagens entre regiões, o que, por sua vez, repercute nas cadeias de suprimentos da América do Norte e da Ásia-Pacífico. Municípios como Berlim e Amsterdã estão exigindo o uso de copos reutilizáveis em eventos públicos, acelerando assim os investimentos em infraestrutura. À medida que regras semelhantes surgem no Canadá e na Coreia do Sul, a pressão regulatória continua a elevar o patamar mínimo para o mercado de embalagens reutilizáveis para bebidas.

Compromissos corporativos de emissões líquidas zero e ESG

Os recipientes reutilizáveis proporcionam emissões ao longo do ciclo de vida 60 a 80% menores em comparação com os descartáveis, tornando-os parte integrante do alcance das reduções de Escopo 3. Os conselhos de administração das empresas Fortune 500 agora vinculam os bônus executivos a metas de embalagens circulares, enquanto empréstimos vinculados à sustentabilidade reduzem as taxas de juros quando marcos de reutilização são atingidos. A Starbucks realizou programas nacionais de copos reutilizáveis que alcançaram 23% de participação em 2024, desencadeando iniciativas semelhantes entre redes concorrentes. Fundos com foco em ESG injetaram USD 2,3 bilhões em empreendimentos de reutilização em 2024, criando um impulso de capital que sustenta atualizações tecnológicas. A institucionalização de métricas de reutilização nos relatórios anuais mantém o mercado de embalagens reutilizáveis para bebidas nos painéis executivos de múltiplos setores.

Paridade de custos da reutilização com taxas de retorno ≥60%

A lavagem automatizada reduz os custos de processamento por unidade de USD 0,15 para USD 0,08 quando os volumes mensais superam 100.000 itens, enquanto o RFID reduz os custos de mão de obra em 25 a 30%. Na Europa, redes logísticas maduras permitem que os copos atinjam o ponto de equilíbrio com uma taxa de retorno de 65%, enquanto garrafas e tumblers atingem a paridade com 55% devido ao seu maior valor unitário. Mercados com infraestrutura incipiente, incluindo o Brasil e a Índia, precisam de taxas de recuperação mais elevadas para cobrir os desembolsos de capital, mas a transferência de tecnologia está encurtando os ciclos de retorno do investimento. O rápido crescimento urbano concentra o consumo, elevando a densidade de coleta o suficiente para atingir a paridade de custos em dois anos em muitas áreas metropolitanas.

Projetos-piloto de circuito fechado liderados por marcas em expansão nacional

O McDonald's expandiu os copos reutilizáveis de 200 para 1.500 restaurantes alemães após a adoção superar 70%. Os principais fatores de sucesso incluem módulos de treinamento de funcionários, integração de depósito e retorno no ponto de venda e quiosques de retorno baseados em aplicativo. Parcerias de compartilhamento de receita entre marcas e operadores especializados reduzem o capital inicial enquanto mantêm os incentivos alinhados. Protocolos de lavagem padronizados acordados por associações do setor reduzem a complexidade operacional, permitindo uma implantação mais rápida em novos territórios. O efeito dominó leva varejistas, cinemas e campi corporativos a adotarem modelos semelhantes, reforçando o crescimento de volume para o mercado de embalagens reutilizáveis para bebidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura fragmentada de higiene e lavagem | -1.8% | Global, aguda em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Alto CAPEX para centros automatizados de logística reversa | -1.5% | Mercados intensivos em capital, variações regionais | Longo prazo (≥ 4 anos) |

| Inconveniência para o consumidor em comparação com descartáveis | -1.2% | Aplicações voltadas ao consumidor globalmente | Curto prazo (≤ 2 anos) |

| Incompatibilidade regulatória em depósitos transfronteiriços | -0.7% | Corredores de comércio internacional, regiões de fronteira | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura fragmentada de higiene e lavagem

As plantas de lavagem metropolitanas frequentemente operam a 90% da capacidade durante os horários de pico de refeições, criando gargalos que arriscam falhas no serviço. Regras divergentes dos departamentos de saúde complicam a padronização de equipamentos, forçando os operadores a manter linhas de limpeza paralelas para jurisdições distintas. A construção de uma rede de cobertura completa em uma cidade pode superar USD 50 milhões, um limite que apenas incumbentes bem capitalizados conseguem atingir. Trailers de lavagem móveis ajudam a mitigar lacunas, mas exigem licenças locais, o que acrescenta 12 a 18 meses aos cronogramas de implantação. Até que instalações integradas sejam estabelecidas, a capacidade desigual irá moderar o ritmo do mercado de embalagens reutilizáveis para bebidas.[2]Administração de Alimentos e Medicamentos, "Orientação para a Indústria: Artigos Reutilizáveis em Contato com Alimentos," fda.gov

Alto CAPEX para centros automatizados de logística reversa

Centros regionais que atendem cidades com populações superiores a 2 milhões de habitantes requerem entre USD 15 e 25 milhões para triagem automatizada, manuseio robótico e lavadoras industriais. O retorno do investimento abrange de 5 a 7 anos e requer uma capacidade de processamento de 500.000 unidades por mês. O espaçamento entre centros de 50 a 75 quilômetros é essencial para um roteamento eficiente em termos de custos, mas a aquisição de terrenos urbanos próximos a vias de transporte eleva o capital. A logística terceirizada compartilhada pode diluir o investimento, mas as camadas de coordenação adicionam complexidade que algumas marcas consideram proibitiva. A elevada barreira de capital pode desacelerar novos entrantes, impulsionando o mercado de embalagens reutilizáveis para bebidas em direção a uma consolidação gradual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Os copos permanecem dominantes enquanto garrafas e tumblers aceleram

Os copos representaram 32,54% do tamanho do mercado de embalagens reutilizáveis para bebidas em 2024, ancorados por dimensões padronizadas que simplificam a lavagem e o empilhamento. Redes de café, restaurantes de serviço rápido e cinemas preferem copos porque a ampla familiaridade do consumidor mantém os custos de treinamento baixos. Designs de copos com RFID incorporado comandam prêmios de até 20%, mas reduzem as taxas de perda o suficiente para se pagar dentro de oito ciclos de uso. Padrões de interoperabilidade adotados entre operadores alemães, franceses e holandeses permitem o agrupamento de ativos, aumentando assim a utilização sem aumentar os estoques.

Garrafas e tumblers devem apresentar um CAGR de 14,56% até 2030, ampliando suas aplicações do serviço de alimentação para bebidas prontas para prateleiras de varejo e brindes corporativos. O maior valor unitário suporta materiais premium como aço inoxidável e alumínio revestido, que estendem os ciclos de vida além de 500 usos. A adoção no varejo introduz a leitura de código de barras para compra e RFID para retorno, integrando os sistemas de checkout existentes com os ciclos de reutilização. Escritórios corporativos combinam tumblers com aplicativos de fidelidade com marca que rastreiam a hidratação no posto de trabalho, aprimorando os programas de bem-estar dos funcionários. Essa expansão transversal destaca como o mercado de embalagens reutilizáveis para bebidas pode fazer a transição de canais de serviço rápido de nicho para os mercados de varejo e corporativo convencionais.

Por Tipo de Material: Os plásticos mantêm participação, mas a inovação em aço ganha impulso

Os plásticos responderam por 41,63% do tamanho do mercado de embalagens reutilizáveis para bebidas em 2024, graças à sua velocidade na moldagem por injeção, versatilidade de cores e baixos custos de material. Misturas de polipropileno de base biológica e PET quimicamente reciclado agora atendem aos critérios de biodegradabilidade da ISO 14855, abordando a pressão regulatória enquanto mantêm o desempenho. Os moldadores por injeção adaptam as ferramentas para lidar com essas novas resinas sem grandes períodos de inatividade, mantendo a economia unitária atraente.

O aço inoxidável desfruta de um CAGR de 13,96%, impulsionado por redes de café de alto padrão e compradores de presentes corporativos que valorizam a retenção térmica e o prestígio da marca. Embora os preços iniciais sejam o triplo dos do plástico, a durabilidade compensa o custo ao longo de ciclos de vida prolongados. O acabamento em pintura em pó resiste a arranhões e mantém o apelo visual dos recipientes por centenas de ciclos de lavagem em máquina de lavar louça, elevando assim a satisfação do usuário. Designs híbridos, como núcleos de plástico tratados com filmes metálicos depositados a vapor, oferecem às marcas um meio-termo que equilibra isolamento com propriedades de leveza, ampliando assim as opções de material para o mercado de embalagens reutilizáveis para bebidas.

Por Aplicação: Eventos e estádios superam os casos de uso maduros de serviço de alimentação

O serviço de alimentação no local deteve uma participação de mercado de 45,37% nas embalagens reutilizáveis para bebidas em 2024, aproveitando ambientes controlados que garantem taxas de retorno quase perfeitas nos caixas ou pontos de entrega nas mesas. Linhas integradas de esteira transportadora e máquina de lavar louça mantêm o fluxo contínuo, reduzindo o tempo de rotatividade para menos de 40 minutos. A familiaridade da equipe acelera a integração do cliente, enquanto a marca de sustentabilidade visível reforça a fidelidade.

Eventos e estádios registram um CAGR de 13,59% à medida que os operadores de locais implantam retornos obrigatórios de copos vinculados aos termos dos ingressos. Janelas de serviço concentradas permitem a limpeza em lote durante partidas ou shows, maximizando a utilização das lavadoras. Depósitos digitais vinculados a ingressos móveis proporcionam reembolsos sem atrito, o que ajuda a elevar as taxas de retorno acima de 90%. Parcerias com patrocinadores subsidiam o capital em troca de posicionamento de logotipo, tornando os programas de estádio lucrativos rapidamente. O sucesso em arenas de destaque se expande para festivais regionais, ligas esportivas e centros de convenções, ampliando os casos de uso situacionais para o mercado de embalagens reutilizáveis para bebidas.

Análise Geográfica

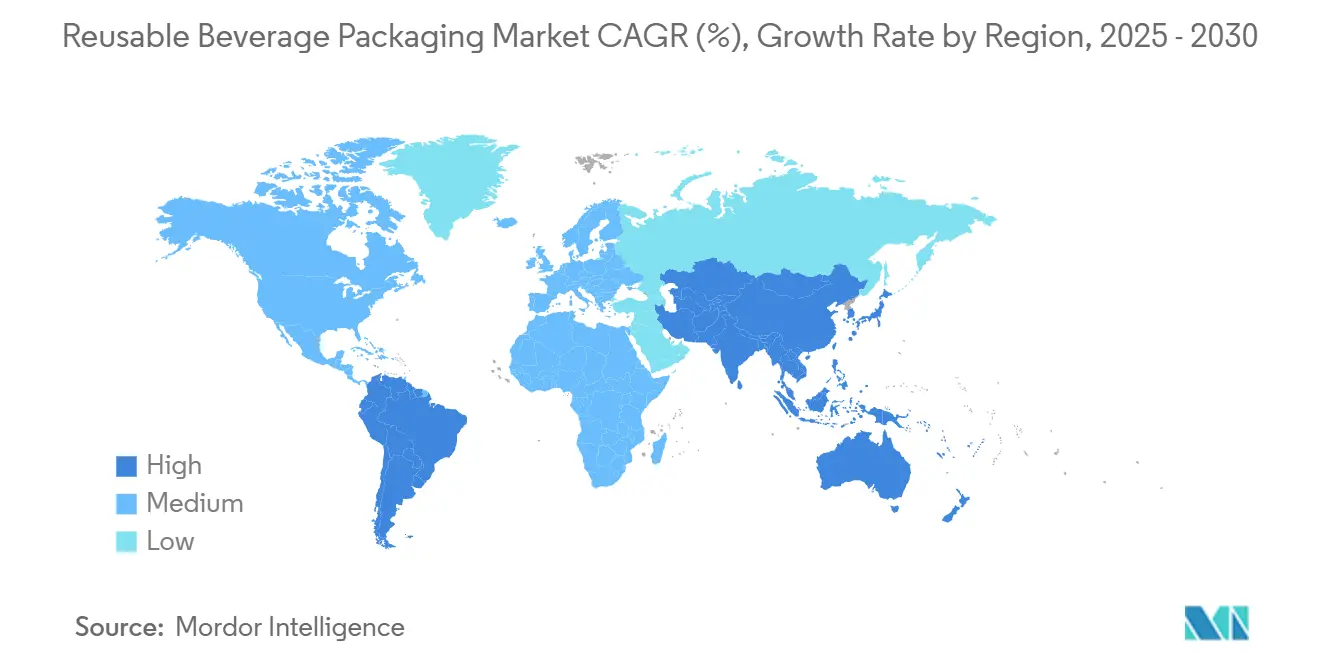

A Europa reteve uma participação global de 33,17% em 2024, à medida que as metas do Regulamento de Embalagens e Resíduos de Embalagens impulsionaram investimentos em redes de logística reversa e protocolos de higiene harmonizados. A Alemanha lista mais de 3.000 pontos de serviço rápido em plataformas de copos reutilizáveis, e a França alcança uma taxa de retorno de 87% sob seu sistema nacional de depósito. Redes densas de ferrovias e estradas mantêm os custos de transporte baixos, permitindo que os operadores interconectem centros de lavagem além das fronteiras. A aceitação cultural de hábitos reutilizáveis reduz os gastos com marketing e acelera as curvas de adoção.

A região Ásia-Pacífico registra a taxa de crescimento mais rápida, de 14,42%, de 2020 a 2030. A Comissão Nacional de Desenvolvimento e Reforma da China destinou CNY 15 bilhões (USD 2,1 bilhões) para infraestrutura de embalagens circulares em 2024, impulsionando a capacidade de lavagem metropolitana. O Código de Governança Corporativa do Japão determina a divulgação de embalagens, incentivando as empresas listadas a adotar projetos-piloto de reutilização. A Coreia do Sul incorpora limites de copos reutilizáveis em seu K-New Deal, enquanto a Austrália pressiona pela conformidade dos varejistas sob as Metas Nacionais de Embalagens. A penetração de smartphones impulsiona sistemas de depósito baseados em aplicativo que unem a conveniência do usuário com dados de inventário em tempo real, dinamizando o mercado de embalagens reutilizáveis para bebidas em megacidades de Xangai a Sydney.

A América do Norte avança de forma constante, impulsionada por proibições municipais de isopor e compromissos corporativos de reduzir plásticos de uso único. Investidores de capital de risco injetaram USD 800 milhões em startups de reutilização em 2024, canalizando fundos para classificadores robóticos e previsão de demanda baseada em inteligência artificial. No entanto, regulamentações estaduais divergentes significam que os operadores devem gerenciar múltiplos valores de depósito e padrões de rotulagem, aumentando a sobrecarga administrativa. A proibição nacional de plásticos de uso único do Canadá reduz a disparidade, e a inclusão do México no Acordo Estados Unidos-México-Canadá fomenta o alinhamento de padrões transfronteiriços. Os consumidores demonstram disposição para pagar prêmios de 10 a 15 centavos pela reutilização, sustentando o crescimento de valor mesmo com a maturação da infraestrutura.

Cenário Competitivo

O mercado de embalagens reutilizáveis para bebidas apresenta fragmentação moderada, com os cinco principais players detendo uma participação combinada de aproximadamente 35%. A plataforma Loop da TerraCycle concentra-se em megacentros metropolitanos capazes de processar 2 milhões de itens por mês, aproveitando RFID e IoT para reduzir as perdas para abaixo de 3%. A Muuse escala um modelo distribuído usando microcentros no centro das cidades e prevê a demanda usando algoritmos de aprendizado de máquina que roteiam dinamicamente as coletas. A Vytal enfatiza a inovação em materiais, tendo recentemente obtido a certificação ISO 14855 para recipientes de base biológica que facilitam a compostagem ao final de sua vida útil.

Os manuais estratégicos enfatizam a integração tecnológica em detrimento de guerras de preços. Os operadores implantam scanners portáteis, aplicativos móveis voltados ao cliente e painéis de logística baseados em API que se sincronizam com os sistemas de inventário dos varejistas. Os depósitos de patentes aumentaram 45% em relação ao ano anterior, cobrindo mecanismos de vedação de tampas, revestimentos antimicrobianos e designs de caixas de empilhamento automático.[3]Organização Mundial da Propriedade Intelectual, "Relatório Global sobre o Panorama de Patentes: Tecnologias de Embalagens Sustentáveis," wipo.int As parcerias proliferam: marcas de serviço rápido terceirizam os ciclos de reutilização em vez de construí-los internamente, enquanto empresas de logística co-localizam linhas de lavagem dentro de centros de distribuição. O peso dos investimentos flui para empresas capazes de fornecer soluções completas, incluindo design de embalagens, coleta, limpeza e reimplantação, consolidando assim as barreiras para fornecedores de recipientes especializados.

Os especialistas regionais permanecem formidáveis. Os operadores da Europa Central exploram as rotas de caminhões transfronteiriças para economias de escala, as empresas latino-americanas adaptam designs de plástico de baixo custo à sensibilidade de preço local, e os fornecedores do Sudeste Asiático concentram-se em integrações de alta tecnologia que atraem campi corporativos. À medida que os prazos regulatórios se apertam e a intensidade de capital aumenta, os players de médio porte enfrentam decisões de crescer ou se fundir, sinalizando uma consolidação gradual do mercado de embalagens reutilizáveis para bebidas.

Líderes do Setor de Embalagens Reutilizáveis para Bebidas

Muuse Pte Ltd

TerraCycle US Inc

Again Again Ltd

Circolution GmbH

reCIRCLE AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A TerraCycle anunciou uma expansão de USD 50 milhões do Loop para 15 novos mercados metropolitanos.

- Setembro de 2024: A Muuse concluiu uma Série B de USD 25 milhões para aprimorar a tecnologia RFID e entrar em cidades adicionais do Sudeste Asiático.

- Agosto de 2024: A Starbucks fez parceria com a reCIRCLE para lançar programas de copos reutilizáveis em 500 lojas na Suíça e na Áustria, alcançando uma taxa de adesão de clientes de 78%.

- Julho de 2024: A União Europeia adotou protocolos de higiene padronizados para recipientes de bebidas reutilizáveis, reduzindo os custos de conformidade transfronteiriça.

Escopo do Relatório Global do Mercado de Embalagens Reutilizáveis para Bebidas

| Copos |

| Garrafas e Tumblers |

| Barris e Tonéis |

| Outros Tipos de Embalagem |

| Vidro |

| Aço Inoxidável |

| Alumínio |

| Plásticos |

| Outros Tipos de Material |

| Serviço de Alimentação no Local |

| Serviço de Alimentação para Viagem |

| Varejo |

| Escritórios Corporativos e Institucionais |

| Eventos e Estádios |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Copos | ||

| Garrafas e Tumblers | |||

| Barris e Tonéis | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Vidro | ||

| Aço Inoxidável | |||

| Alumínio | |||

| Plásticos | |||

| Outros Tipos de Material | |||

| Por Aplicação | Serviço de Alimentação no Local | ||

| Serviço de Alimentação para Viagem | |||

| Varejo | |||

| Escritórios Corporativos e Institucionais | |||

| Eventos e Estádios | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens reutilizáveis para bebidas?

O tamanho do mercado de embalagens reutilizáveis para bebidas é de USD 21,29 bilhões em 2025.

Qual é a taxa de crescimento esperada do mercado até 2030?

Prevê-se que se expanda a um CAGR de 12,17%, atingindo USD 37,8 bilhões até 2030.

Qual região está se expandindo mais rapidamente em embalagens reutilizáveis para bebidas?

A Ásia-Pacífico está avançando a um CAGR de 14,42% devido a políticas de economia circular e rápida urbanização.

Qual tipo de embalagem detém a maior participação?

Os copos respondem por 32,54% da participação de mercado devido ao seu uso generalizado no serviço de alimentação.

Por que os recipientes de aço inoxidável estão ganhando popularidade?

O aço inoxidável oferece desempenho térmico superior e durabilidade, impulsionando um CAGR de 13,96% dentro do segmento de materiais.

Qual é o maior obstáculo operacional para os participantes do mercado?

A infraestrutura fragmentada de higiene e lavagem permanece a maior restrição, reduzindo o CAGR potencial em 1,8%.

Página atualizada pela última vez em: