Tamanho e Participação do Mercado de Embalagens Retornáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

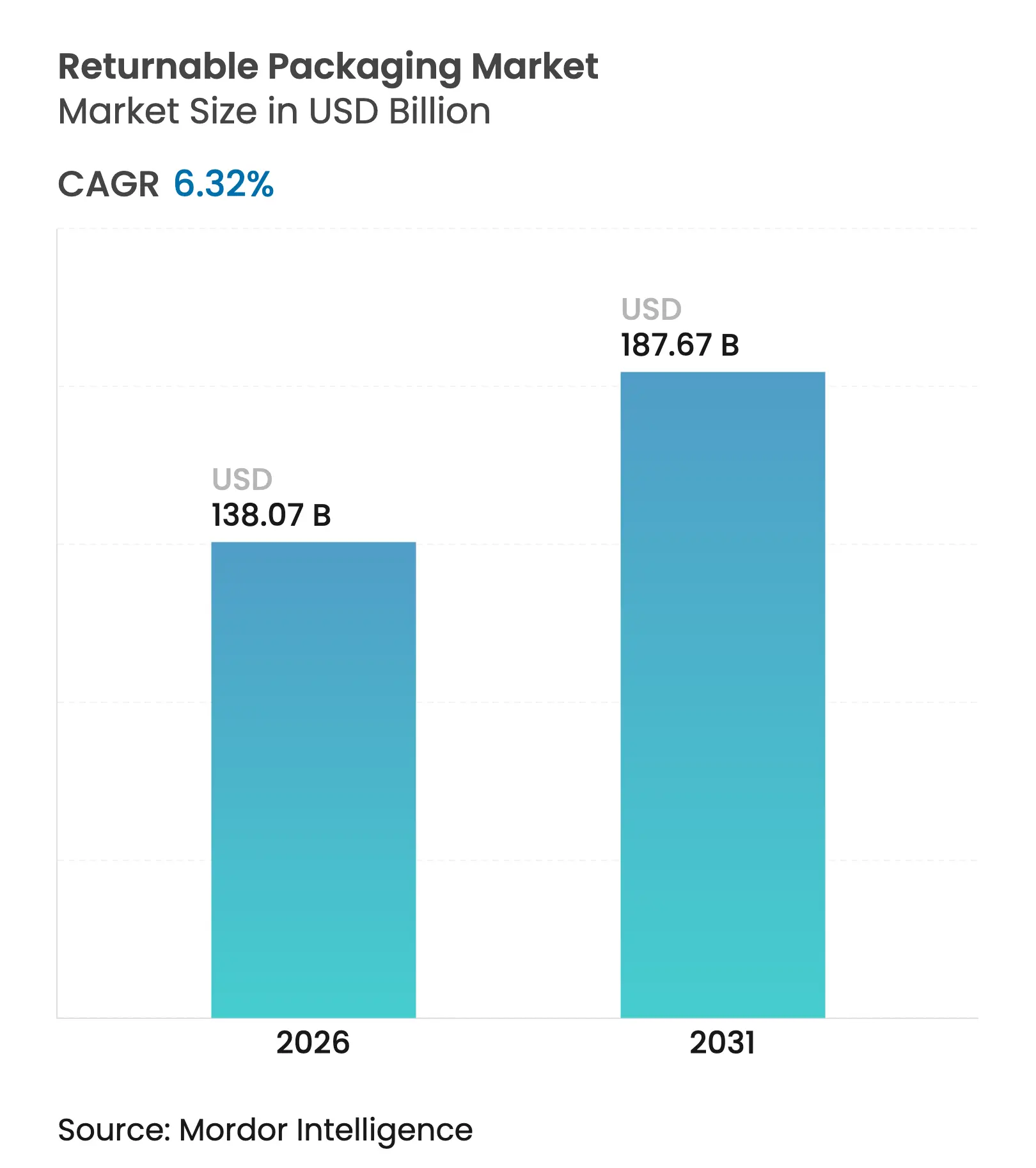

| Tamanho do Mercado (2026) | 138.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Retornáveis por Mordor Intelligence

O tamanho do mercado de embalagens retornáveis em 2026 é estimado em USD 138,07 bilhões, crescendo a partir do valor de 2025 de USD 129,86 bilhões com projeções para 2031 mostrando USD 187,67 bilhões, crescendo a um CAGR de 6,32% no período 2026-2031. A forte demanda dos setores automotivo, de processamento de alimentos e da logística de e-commerce em rápida expansão mantém o mercado de embalagens retornáveis em uma trajetória ascendente constante. A aplicação regulatória da Responsabilidade Estendida do Produtor, a mudança em direção a cadeias de suprimentos com ativos reduzidos e a implantação generalizada de rastreamento habilitado por RFID e IoT elevam as economias de custo total de propriedade acima das opções descartáveis tradicionais. Os materiais compostos ganham espaço à medida que os aprimoramentos de desempenho ampliam a vida útil, enquanto o agrupamento como serviço amplia o acesso para remetentes menores. No geral, a digitalização e os mandatos de sustentabilidade reposicionam conjuntamente os sistemas retornáveis como infraestrutura central da cadeia de suprimentos, ampliando a base de adoção entre os setores.

Principais Conclusões do Relatório

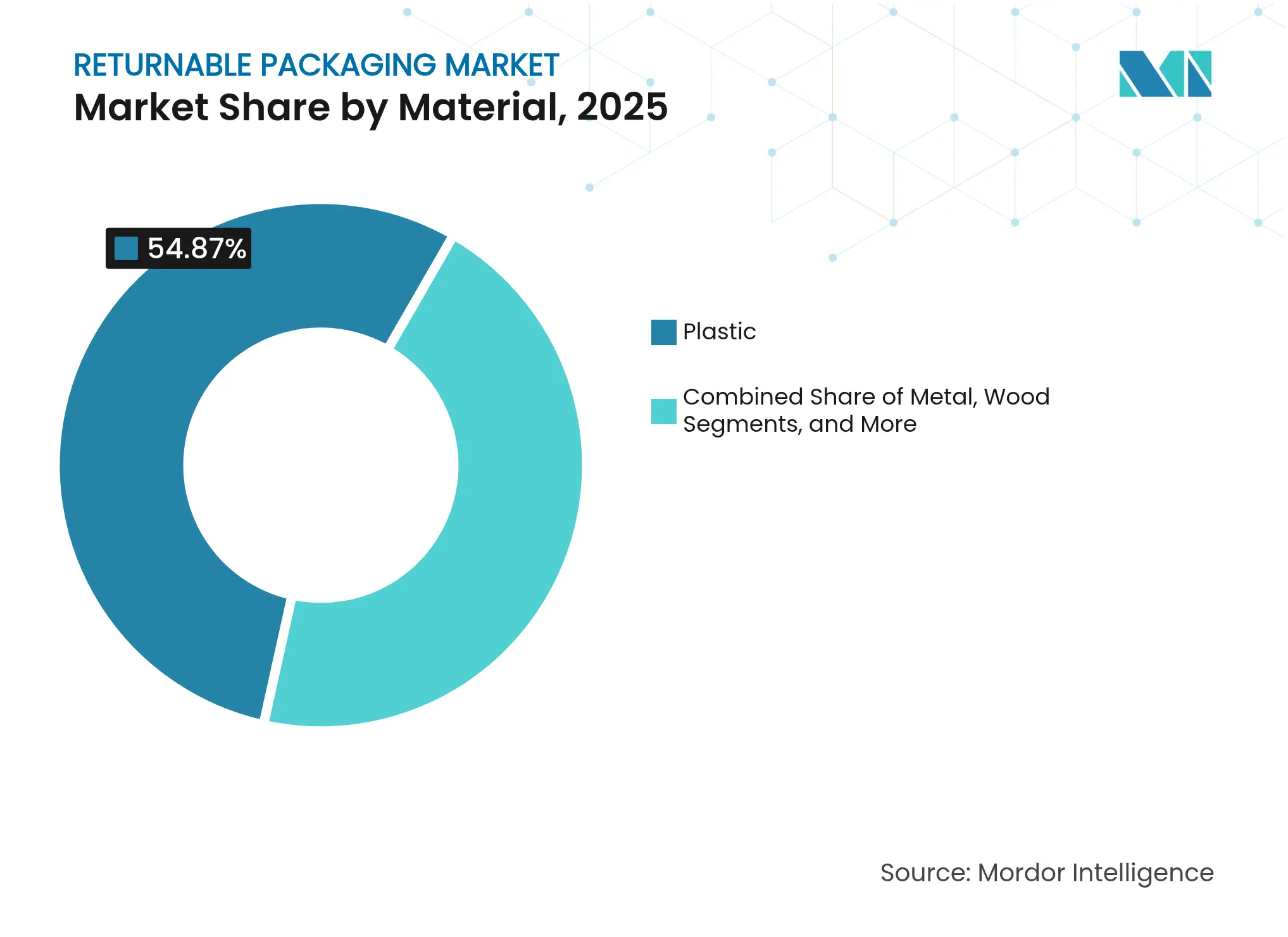

- Por material, o plástico liderou com 54,87% da participação do mercado de embalagens retornáveis em 2025; os materiais compostos devem se expandir a um CAGR de 9,10% até 2031.

- Por tipo de produto, os paletes detinham 35,12% da participação do tamanho do mercado de embalagens retornáveis em 2025, enquanto os Contêineres Intermediários para Granel avançam a um CAGR de 8,45% até 2031.

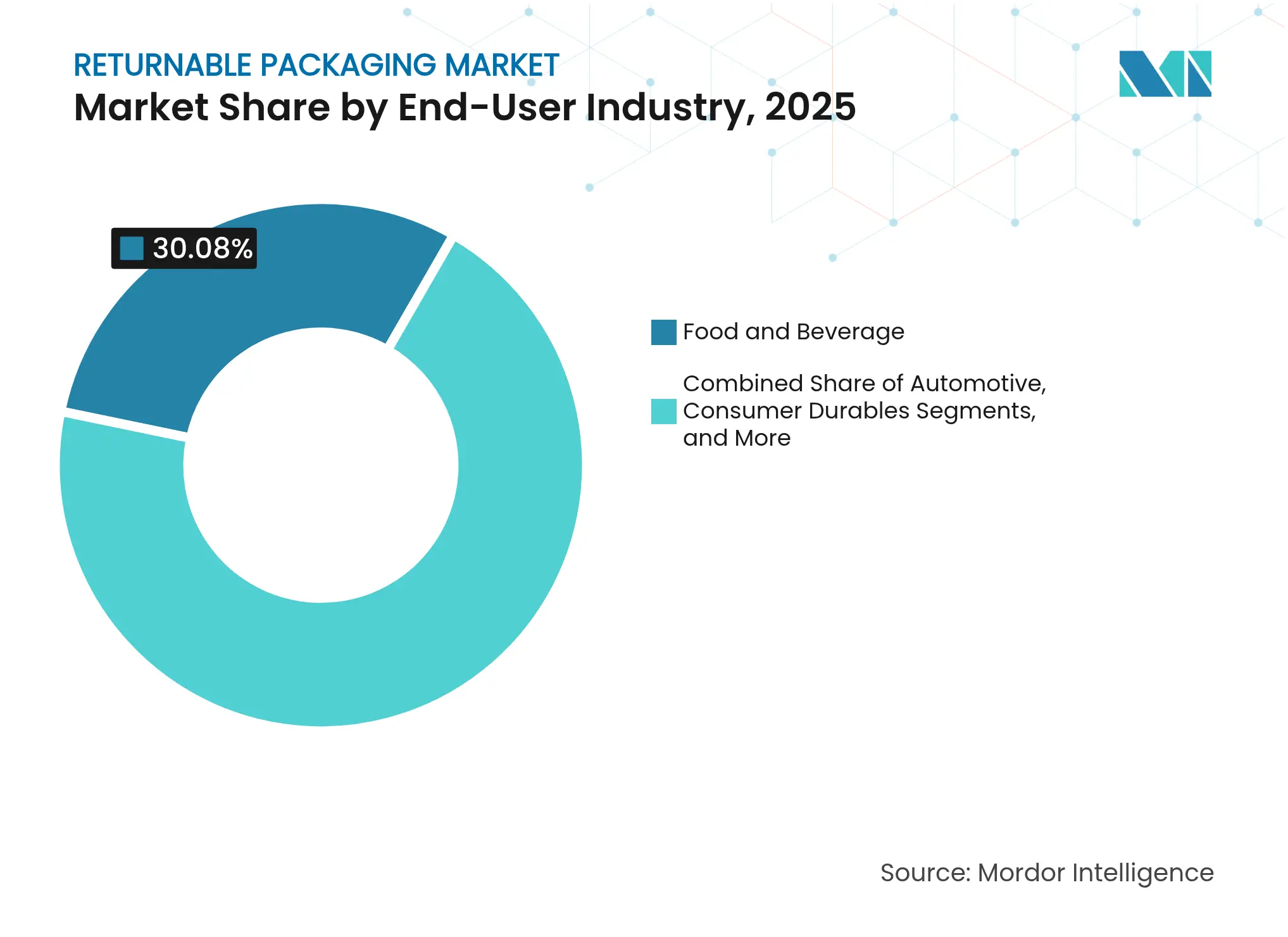

- Por setor de usuário final, alimentos e bebidas detinham 30,08% da participação do mercado de embalagens retornáveis em 2025, enquanto saúde e produtos farmacêuticos apresentam o maior CAGR de 8,91% até 2031.

- Por modelo de propriedade, os ativos de propriedade da empresa retinham 49,55% da participação do mercado de embalagens retornáveis em 2025; os modelos híbridos de serviços gerenciados crescem a um CAGR de 7,95% até 2031.

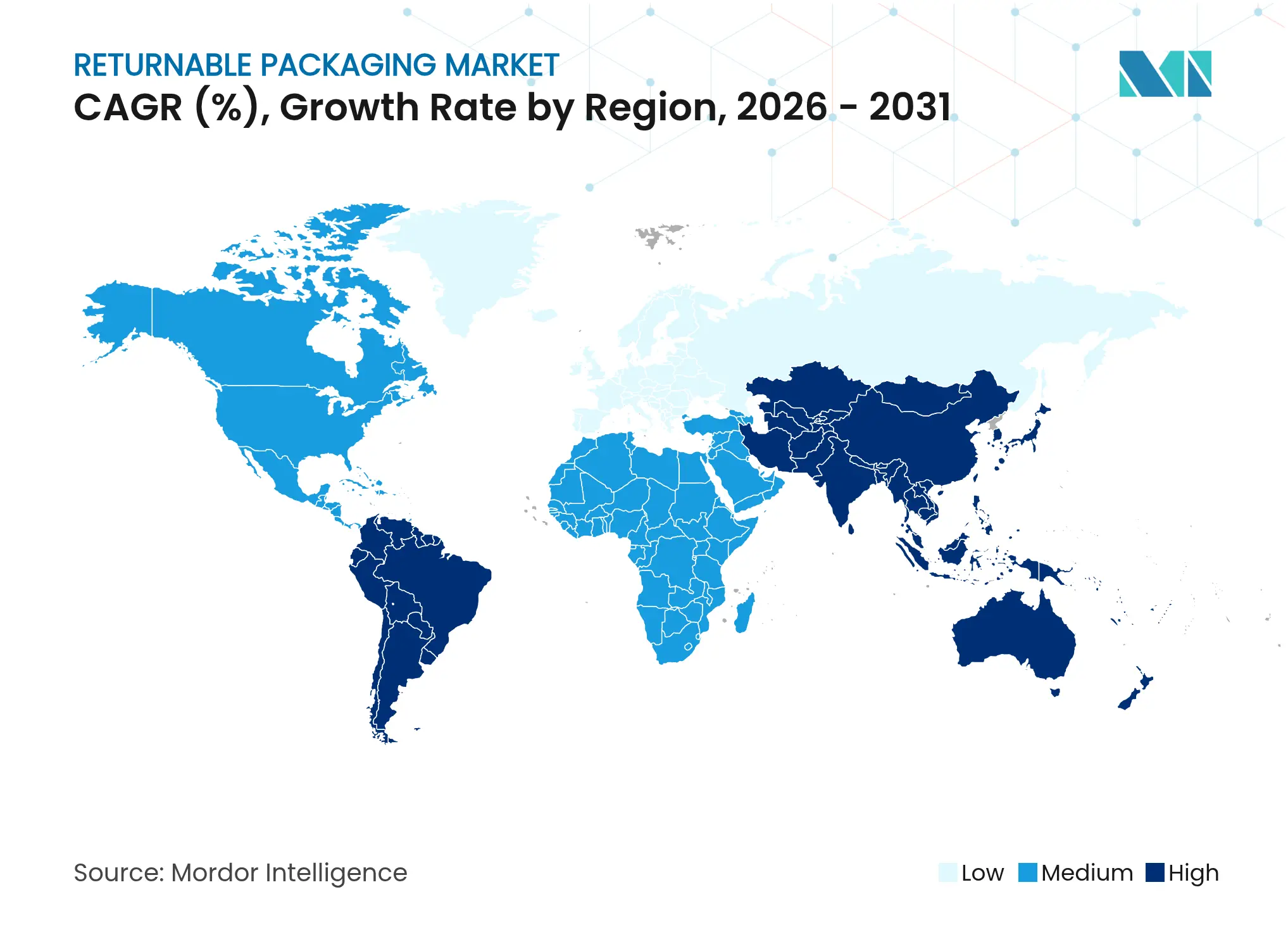

- Por geografia, a América do Norte representou 37,92% do mercado de embalagens retornáveis em 2025; a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 9,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagens Retornáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia de custos e eficiência operacional | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda automotiva por contêineres duráveis | +1.2% | Polos de manufatura da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentação focada em sustentabilidade (Responsabilidade Estendida do Produtor, proibições de produtos descartáveis de uso único) | +1.5% | Europa como principal mercado, expandindo-se para América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redes de logística reversa do e-commerce | +0.9% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Rastreamento de ativos habilitado por RFID/IoT | +0.7% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Modelos de negócios de agrupamento como serviço | +0.6% | Global, mercados maduros liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de Custos e Eficiência Operacional

As empresas classificam a economia do ciclo de vida acima do preço de aquisição, redirecionando capital para contêineres duráveis que continuam circulando por 20 a 30 ciclos, bem além dos 8 a 12 ciclos típicos de caixas plásticas padrão. O programa europeu da Renault já gerencia 5 milhões de embalagens reutilizáveis e tem como meta uma redução de 30% nas emissões de carbono até 2030, ressaltando como as rotinas de manutenção preservam a produtividade dos ativos. A melhor utilização do espaço cúbico e a redução da mão de obra de manuseio compõem as economias em grandes redes, tornando o mercado de embalagens retornáveis atraente para equipes de compras focadas no custo total de propriedade.

Demanda Automotiva por Contêineres Duráveis

Os fabricantes de veículos implantam caixas padronizadas habilitadas por RFID para proteger peças de trem de força de alto valor, cumprindo ao mesmo tempo os prazos de entrega just-in-time. Um projeto da CHEP com um fabricante de equipamentos originais norte-americano reduziu os custos relacionados a embalagens e melhorou as taxas de recuperação de ativos, ilustrando como contêineres especializados agregam valor mensurável no chão de fábrica.[1]CHEP, "A CHEP utiliza tecnologia de rastreamento em seus paletes reutilizáveis," chep.com O crescente volume de produção de veículos elétricos acelera a demanda por designs que mitiguem interferências eletromagnéticas e vibrações mecânicas, expandindo o mercado de embalagens retornáveis nos subsetores de baterias e eletrônicos.

Regulamentação Focada em Sustentabilidade (Responsabilidade Estendida do Produtor, Proibições de Produtos Descartáveis de Uso Único)

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens exige reciclabilidade até 2028 e prescreve limites de conteúdo reciclado, elevando os custos totais de conformidade para descartáveis e impulsionando uma mudança em direção aos reutilizáveis. Na França, sistemas de reutilização em loja rastreados por RFID ajudaram uma importante rede de restaurantes de serviço rápido a atingir 99% de precisão no inventário sob proibições de uso único, provando que a rastreabilidade é alcançável em escala.[2]McDonald's França, "Contêineres Reutilizáveis com RFID," rfidjournal.com Tal legislação acelera o mercado de embalagens retornáveis à medida que os prazos de conformidade se aproximam.

Redes de Logística Reversa do E-commerce

Os varejistas eletrônicos agora integram pontos de entrega baseados em QR e algoritmos de embalagem ajustada ao tamanho que reduzem drasticamente o uso de materiais enquanto promovem envelopes reutilizáveis. Startups como a Movopack captaram EUR 2 milhões (USD 2,34 milhões) para atender a uma meta em toda a União Europeia onde 10% das embalagens de e-commerce devem ser reutilizáveis até 2030. À medida que os volumes de encomendas disparam, o mercado de embalagens retornáveis se beneficia de cada ponto percentual de melhoria nas taxas de retorno de ciclo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Coordenação complexa da logística de retorno | -1.1% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Alto CAPEX inicial para ativos duráveis | -0.8% | Ásia-Pacífico e mercados emergentes principalmente | Curto prazo (≤ 2 anos) |

| Risco de higiene em farmacêuticos e alimentos e bebidas sensíveis | -0.6% | Global, dependente de regulamentação | Longo prazo (≥ 4 anos) |

| Falta de interoperabilidade global de padrões de tamanho | -0.4% | Global, impacto no comércio transfronteiriço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Coordenação Complexa da Logística de Retorno

A coordenação dos fluxos reversos em cadeias de suprimentos de múltiplos níveis continua sendo um gargalo. A Regra 21 CFR 211.204 da Administração de Alimentos e Medicamentos dos Estados Unidos obriga os fabricantes de medicamentos a documentar o histórico de armazenamento e destruir quaisquer devoluções suspeitas, limitando o potencial de reutilização no setor farmacêutico.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "21 CFR 211.204 — Produtos farmacêuticos devolvidos," ecfr.gov Empresas menores enfrentam dificuldades com o alinhamento de TI e de parceiros necessário para recuperar contêineres internacionalmente, moderando o crescimento em partes do mercado de embalagens retornáveis que carecem de infraestrutura de rastreamento robusta.

Alto CAPEX Inicial para Ativos Duráveis

Caixas duráveis custam mais do que caixas de uso único no ponto de compra, e as altas nos preços de resina e papelão ondulado em 2025 ampliaram essa diferença. Os programas de aluguel aliviam a pressão de caixa, mas o período típico de retorno sobre o investimento em propriedade abrange 18 a 36 meses, o que pode desestimular empresas com volumes voláteis ou crédito restrito, desacelerando determinados segmentos do mercado de embalagens retornáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Plástico Enfrenta a Inovação em Compostos

Os contêineres de plástico capturaram 54,87% da participação do mercado de embalagens retornáveis em 2025, com base na maturidade das ferramentas, nos baixos custos unitários e nas redes de agrupamento de paletes bem estabelecidas. Seus perfis leves reduzem as despesas de frete, e as cadeias de reciclagem estão bem estabelecidas, conferindo ao segmento uma base de volume estável. No entanto, os reguladores questionam cada vez mais a pegada do plástico, incentivando os remetentes a adotar construções de maior desempenho.

As soluções compostas registram o CAGR mais rápido de 9,10%, aproveitando polímeros reforçados com fibra de vidro e laminados de alta barreira que estendem a vida útil para além de 25 ciclos e resistem ao ataque químico. Essa durabilidade premium sustenta um perfil de custo total que rivaliza com o plástico em três rotações, impulsionando a expansão do tamanho do mercado de embalagens retornáveis para cargas automotivas e químicas de alto valor. O metal retém usuários de nicho que priorizam a resistência ao fogo e as marcações da ONU para mercadorias perigosas, enquanto os paletes de madeira persistem onde a automação é limitada, mas enfrentam escrutínio quanto à higiene e absorção de umidade.

Por Tipo de Produto: Paletes Lideram Enquanto os Contêineres Intermediários para Granel Aceleram

Os paletes mantiveram 35,12% da participação do mercado de embalagens retornáveis em 2025, reflexo das interfaces de empilhadeira quase universais e das densas redes de depósitos. Os agrupamentos de paletes oferecem rápida rotatividade de troca, e os formatos padronizados simplificam as rotas de comércio global. O segmento passa por atualizações incrementais, como etiquetas RFID incorporadas e misturas de polímeros reciclados que melhoram o rastreamento de carga sem perturbar os sistemas de estantes tradicionais.

Os Contêineres Intermediários para Granel registram um CAGR de 8,45% à medida que remetentes dos setores químico, de laticínios e farmacêutico adotam formatos dobráveis de 1.000 litros que reduzem os custos de frete de retorno. Esse crescimento expande diretamente o tamanho do mercado de embalagens retornáveis na logística de líquidos e pós, setores que exigem manuseio selado e tempos rápidos de higienização. Conjuntos de proteção, bandejas e caixas atendem às necessidades de proteção de peças discretas em eletrônicos e componentes automotivos, onde as reclamações por danos justificam geometrias mais complexas e inserções de amortecimento.

Por Setor de Usuário Final: Estabilidade do Setor de Alimentos Encontra o Crescimento da Saúde

Alimentos e bebidas detinham 30,08% da participação do mercado de embalagens retornáveis em 2025, sustentados por programas de circuito fechado de garrafas de leite e rotações de caixas de padaria que fazem em média seis viagens por mês. Os varejistas valorizam as sacolas padronizadas que se alinham com os classificadores automatizados na parte traseira das lojas e reduzem as perdas causadas por caixas de papelão frágeis.

Saúde e produtos farmacêuticos avançam a um CAGR de 8,91% à medida que o manuseio livre de contaminação ganha urgência. Caixas de polipropileno compatíveis com esterilização em autoclave ou calor seco melhoram a conformidade com as Boas Práticas de Fabricação e impulsionam novos fluxos de receita dentro do mercado de embalagens retornáveis. As linhas automotivas continuam a depender de caixas de montagem personalizadas que protegem peças de acabamento sensíveis a arranhões, enquanto o e-commerce atende às devoluções de vestuário com bolsas com zíper classificadas para 20 ciclos.

Por Modelo de Propriedade: Estratégias com Ativos Reduzidos Ganham Impulso

As frotas de propriedade da empresa retinham 49,55% da participação do mercado de embalagens retornáveis em 2025, porque os usuários intensivos ainda veem os contêineres como equipamentos estratégicos que proporcionam economias de custo a longo prazo. Os agrupamentos proprietários permitem tamanhos personalizados e disponibilidade imediata, garantindo a continuidade da produção.

Os modelos híbridos de serviços gerenciados registram o maior CAGR de 7,95% à medida que as empresas terceirizam tarefas de manutenção, lavagem e reposicionamento, mantendo a propriedade no balanço patrimonial. Essa estrutura combina controle com conhecimento especializado, permitindo que os operadores se concentrem no processamento principal enquanto especialistas gerenciam os fluxos de retorno. Os agrupamentos de aluguel permanecem essenciais para negócios com picos sazonais, como bebidas e agricultura, indicando que a flexibilidade continua sendo um pilar do mercado de embalagens retornáveis.

Análise Geográfica

A América do Norte gerou 37,92% do tamanho do mercado de embalagens retornáveis em 2025, com base nos fabricantes de equipamentos originais automotivos consolidados e em uma extensa rede de caixas para supermercados. Os altos custos de mão de obra incentivam a automação, sustentando a demanda por paletes prontos para RFID que se integram diretamente aos sistemas de execução de armazéns. As redes de varejo consolidadas fortalecem ainda mais a economia de circuito fechado da região, centralizando as estações de lavagem e maximizando as frequências de viagens de ida e volta.

A Europa segue com forte respaldo regulatório. Os prazos obrigatórios de reciclabilidade e as taxas de Responsabilidade Estendida do Produtor impulsionam a migração antecipada para embalagens de trânsito reutilizáveis, incorporando taxas de serviço nas estruturas de custo de bens de consumo. Programas nacionais como o marco Antidesperdício da França incentivam as redes de serviço rápido a substituir descartáveis por bandejas rastreáveis, resultando em reduções mensuráveis de resíduos e ganhos de eficiência que se propagam pelos corredores de abastecimento intra-União Europeia.

A Ásia-Pacífico representa o mercado de crescimento mais rápido, entregando um CAGR de 9,23% até 2031. As relocalizações de manufatura para o Sudeste Asiático e a adoção agressiva de políticas verdes na China convergem para expandir o mercado de embalagens retornáveis. Novas regras de encomendas expressas que afetam 175 bilhões de entregas anuais obrigam as transportadoras a investir em sacolas duráveis com códigos QR incorporados. Enquanto isso, o mandato de Responsabilidade Estendida do Produtor da Índia para 30% de conteúdo reciclado amplia a demanda por alternativas reutilizáveis em bens de consumo, e a regulamentação de lista positiva do Japão sobre contêineres em contato com alimentos aumenta o interesse em caixas de polipropileno de alta pureza.

Cenário Competitivo

O mercado de embalagens retornáveis apresenta fragmentação, com os principais players de agrupamento de paletes e fabricantes especializados de caixas controlando infraestrutura crítica. A divisão CHEP da Brambles opera 347 milhões de plataformas por meio de 750 centros de serviço em todo o mundo, exemplificando a escala necessária para atender aos padrões de tempo de atividade dos fabricantes de equipamentos originais enquanto aproveita a análise de dados para posicionamento preditivo.

A consolidação acelera à medida que as empresas buscam integração vertical. A aquisição da IFCO pela Koch Ag & Energy Solutions amplia a densidade do agrupamento e expande o alcance transcontinental. A fusão da Schoeller Allibert com a IPL alinha a capacidade de moldagem com portfólios de serviços digitais, visando setores que exigem ciclos completos de lavagem e reparo.

A tecnologia possibilita nova diferenciação. Os fornecedores incorporam rastreadores 4G e balizas Bluetooth de baixo consumo para reduzir as taxas de perda e verificar os marcos da logística reversa. Novos entrantes focam em nichos de economia circular — como caixas de filme multicamadas ou misturas de polímeros antimicrobianos — conquistando participação onde os portfólios dos incumbentes ainda dependem do HDPE tradicional. A intensidade competitiva agora depende de uma capacidade dupla: densidade robusta de frota e habilidades em ciência de dados que otimizam cada viagem dentro do mercado de embalagens retornáveis.

Líderes do Setor de Embalagens Retornáveis

Orbis Corporation

NEFAB Group

Schoeller Allibert

Georg Utz Holding AG

Myers Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo DNP desenvolveu filme plástico PTP sem alumínio para embalagens farmacêuticas, visando vendas acumuladas de JPY 1 bilhão até 2030.

- Junho de 2025: A Co-op Shizenha introduziu um circuito de garrafas reutilizáveis para produtos universais de tsuyu, instalando infraestrutura de lavagem e redistribuição.

- Abril de 2025: A Sonoco concluiu uma desinvestimento de USD 1,8 bilhão das Embalagens Termoformadas e Flexíveis para a TOPPAN, concentrando-se em soluções sustentáveis.

- Março de 2025: A Renault lançou uma estratégia de embalagem circular para reduzir o carbono da cadeia de suprimentos em 30% até 2030, gerenciando 5 milhões de embalagens retornáveis.

- Fevereiro de 2025: A ORBIS inaugurou uma fábrica de 660.000 pés quadrados em Greenville, Texas, adicionando 190 empregos para a produção de paletes e sacolas reutilizáveis.

Escopo do Relatório Global do Mercado de Embalagens Retornáveis

As embalagens retornáveis abrangem contêineres, caixas, paletes e outras formas de embalagem destinadas a múltiplos usos. Normalmente integrados a uma cadeia de suprimentos de circuito fechado, esses itens podem ser devolvidos, limpos e reutilizados para remessas ou armazenamento futuros. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens retornáveis é segmentado por material (Plástico, Metal e Madeira), por tipo de produto (Paletes, Caixas, Contêineres Intermediários para Granel, Tambores e Barris e Outros Produtos), por setor de uso final (Automotivo, Bens de Consumo Duráveis, Alimentos e Bebidas, Saúde e Outros Setores de Uso Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plástico |

| Metal |

| Madeira |

| Composto |

| Vidro |

| Paletes |

| Caixas |

| Contêineres Intermediários para Granel (CIG) |

| Tambores e Barris |

| Proteção de Carga |

| Bandejas e Caixas |

| Outro Tipo de Produto |

| Automotivo |

| Bens de Consumo Duráveis |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Produtos Químicos e Petroquímicos |

| Agricultura |

| Varejo e E-commerce |

| Outros |

| Agrupado / Arrendado |

| Ativos de Propriedade da Empresa |

| Híbrido (Serviços Gerenciados) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Plástico | ||

| Metal | |||

| Madeira | |||

| Composto | |||

| Vidro | |||

| Por Tipo de Produto | Paletes | ||

| Caixas | |||

| Contêineres Intermediários para Granel (CIG) | |||

| Tambores e Barris | |||

| Proteção de Carga | |||

| Bandejas e Caixas | |||

| Outro Tipo de Produto | |||

| Por Setor de Usuário Final | Automotivo | ||

| Bens de Consumo Duráveis | |||

| Alimentos e Bebidas | |||

| Saúde e Produtos Farmacêuticos | |||

| Produtos Químicos e Petroquímicos | |||

| Agricultura | |||

| Varejo e E-commerce | |||

| Outros | |||

| Por Modelo de Propriedade | Agrupado / Arrendado | ||

| Ativos de Propriedade da Empresa | |||

| Híbrido (Serviços Gerenciados) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de mercado das embalagens retornáveis em 2026?

O tamanho do mercado de embalagens retornáveis é de USD 138,07 bilhões em 2026.

Qual tipo de produto detém a maior participação do mercado?

Os paletes lideram com 35,12% da participação do mercado de embalagens retornáveis em 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR regional de 9,23% até 2031.

Por que os modelos híbridos de serviços gerenciados estão ganhando espaço?

Os modelos híbridos permitem que as empresas retenham os benefícios da propriedade enquanto terceirizam lavagem, reparo e rastreamento, resultando no maior CAGR de 7,95% entre as estruturas de propriedade.

Como as regulamentações influenciam a adoção?

Os mandatos de Responsabilidade Estendida do Produtor e as proibições de uso único tornam os sistemas reutilizáveis mais econômicos, adicionando aproximadamente +1,5% à previsão de CAGR do mercado na Europa e se espalhando globalmente.

Quais avanços tecnológicos sustentam o crescimento do mercado?

Os sensores RFID e IoT fornecem visibilidade de ativos em tempo real, reduzem as taxas de perda e permitem a manutenção preditiva, tornando-se um recurso padrão nos novos agrupamentos de contêineres.

Página atualizada pela última vez em: