Tamanho e Participação do Mercado de Embalagens para Confeitaria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Confeitaria por Mordor Intelligence

O tamanho do mercado de embalagens para confeitaria foi avaliado em USD 14,18 bilhões em 2025 e estima-se que cresça de USD 14,79 bilhões em 2026 para atingir USD 18,28 bilhões até 2031, a um CAGR de 4,32% durante o período de previsão (2026-2031). O mercado de embalagens para confeitaria está em expansão à medida que as marcas respondem a regulamentações de sustentabilidade mais rigorosas, à premiumização dos formatos de presentes e aos rápidos avanços na impressão digital que permitem lançamentos rápidos de SKUs. Os materiais flexíveis permanecem centrais porque os sacos autossustentáveis e as embalagens individuais atendem às necessidades de conveniência e controle de porções. As regulamentações da UE e da América do Norte que exigem maior teor de material reciclado estão direcionando investimentos para filmes de base biológica e papel reciclável, enquanto as embalagens inteligentes habilitadas por QR satisfazem as obrigações de rastreabilidade e aprofundam o envolvimento do consumidor. As oscilações nos preços das matérias-primas e as tarifas sobre o papel-alumínio estão comprimindo as margens, levando os produtores a diversificar os substratos e a redesenhar as embalagens para maior eficiência de custos.

Principais Conclusões do Relatório

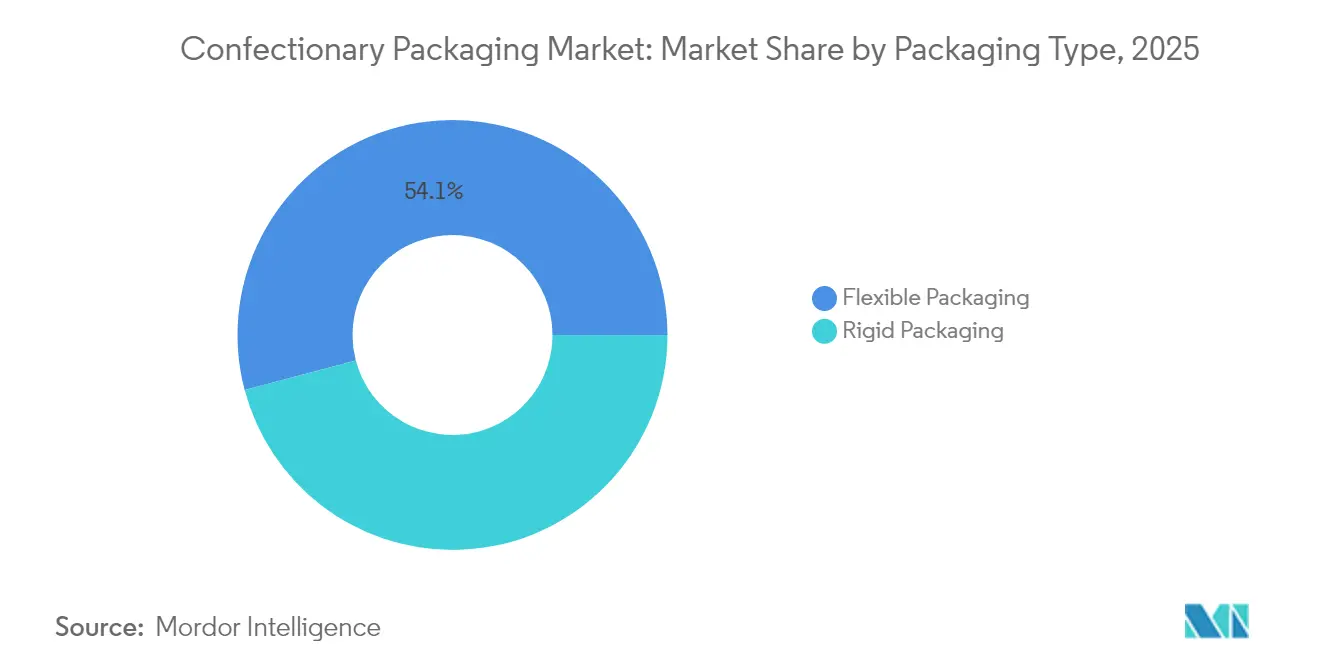

- Por tipo de embalagem, as soluções flexíveis lideraram com 54,12% de participação no mercado de embalagens para confeitaria em 2025; os formatos rígidos têm projeção de crescimento mais rápido a um CAGR de 5,62% até 2031.

- Por material, os plásticos detinham 59,58% de participação no tamanho do mercado de embalagens para confeitaria em 2025; os filmes de base biológica e compostáveis se expandirão a um CAGR de 7,08% até 2031.

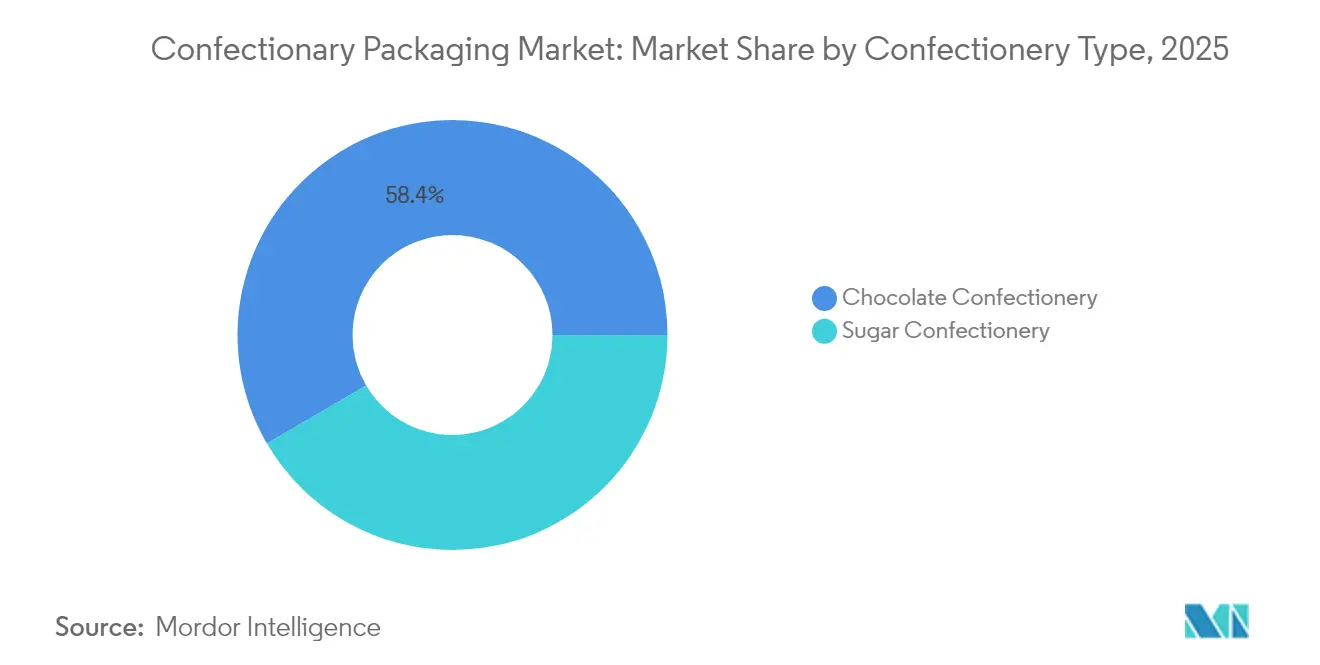

- Por tipo de confeitaria, o chocolate representou 58,42% do mercado de embalagens para confeitaria em 2025, enquanto a confeitaria de açúcar avança a um CAGR de 5,58%.

- Por canal de distribuição, as vendas diretas dominaram 64,74% do mercado de embalagens para confeitaria em 2025; as vendas indiretas registram o maior CAGR projetado de 5,42% até 2031.

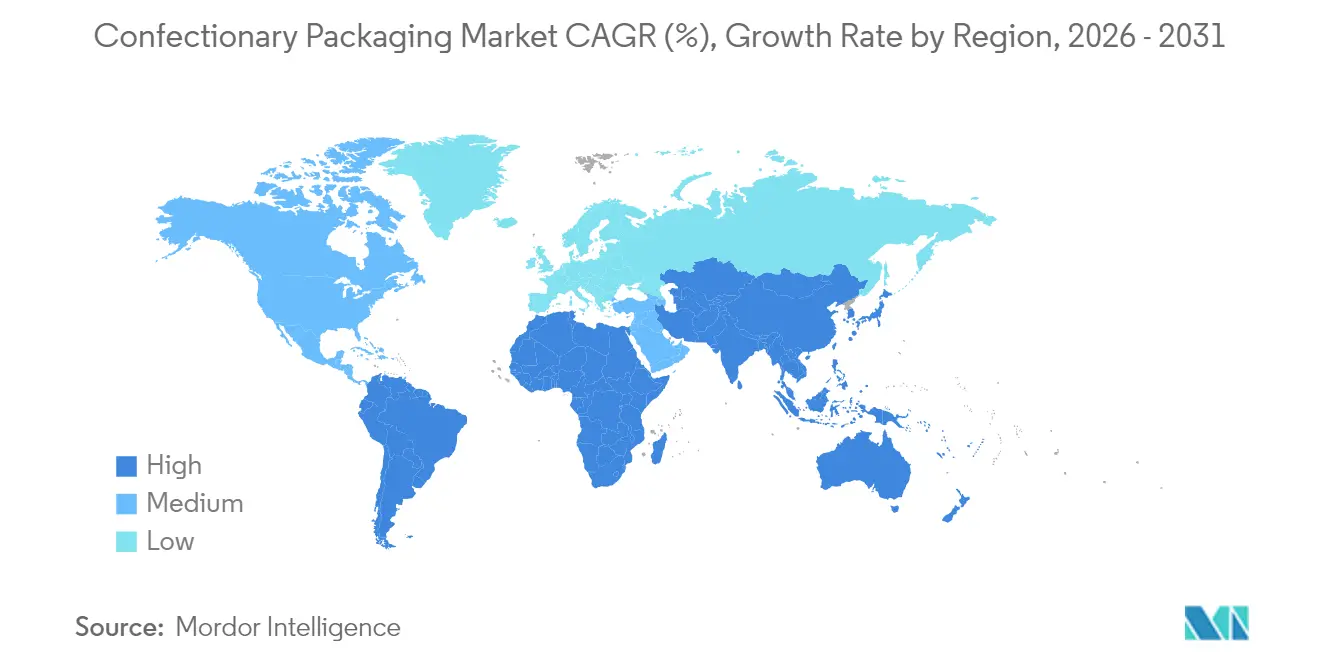

- A América do Norte deteve 34,32% de participação no mercado de embalagens para confeitaria em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido de 7,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Confeitaria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização dos formatos de presentes | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para materiais ecológicos | +0.9% | Liderada pela UE, expandindo-se para a América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos sacos autossustentáveis e embalagens individuais | +0.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impressão digital para SKUs sazonais | +0.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Embalagens com rastreabilidade habilitada por QR | +0.3% | Impulsionada pela UE, adoção global em seguida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização dos Formatos de Presentes

Designs multissensoriais luxuosos — como caixas com corte a laser com inserções de origami ou fechamentos magnéticos — estão redefinindo as expectativas dos consumidores em relação aos produtos sazonais. A embalagem pode representar 15–20% do custo do produto nas linhas premium, muito acima das proporções do mercado de massa, mas os compradores pagam de bom grado por experiências de unboxing diferenciadas. Elementos interativos como as embalagens termocromáticas da Cadbury ou as latas com áudio estendem a narrativa para os canais sociais, transformando a estética da embalagem em conteúdo viral. [1]Packaging Insights, "A Cadbury lança embalagens de barra de chocolate com mudança de cor para a linha de verão," packaginginsights.comAs marcas artesanais aproveitam esses elementos de design para desafiar os concorrentes multinacionais, incorporando narrativas de proveniência e colecionabilidade de edição limitada.

Mudança para Materiais Ecológicos

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens estipula 65% de conteúdo reciclado em embalagens plásticas até 2040 e total reciclabilidade até 2030, desencadeando grandes investimentos em filmes celulósicos e laminados de material único. As estruturas celulósicas Clarifoil e as embalagens de papel para 419 SKUs de Smarties demonstram viabilidade técnica, mas os prêmios de custo atuais de 20–30% limitam a capacidade de adoção por parte de conversores menores. [2]Celanese, "Soluções de Biopolímeros," celanese.com Os pioneiros estão desbloqueando vantagens na cadeia de suprimentos e ganhos de reputação.

Expansão dos Sacos Autossustentáveis e Embalagens Individuais

Os sacos autossustentáveis melhoram a visibilidade nas prateleiras e a capacidade de envio, levando a Hershey e a Mars a redesenhar linhas de produtos em torno de formatos reseláveis com fechamentos de torção ou zíper.[3]Snack and Bakery, "Como a Hershey Company continua a inovar," snackandbakery.com As embalagens individuais se alinham com os compromissos de limite calórico do programa Always-A-Treat, permitindo a indulgência dentro das diretrizes de consumo consciente. A maior conveniência acelera a velocidade no varejo nos canais de comércio eletrônico e lojas de conveniência.

Impressão Digital para SKUs Sazonais

A eliminação de chapas permite que confeiteiros de médio porte imprimam tiragens pequenas de Natal ou Dia dos Namorados sem incorrer em altos custos de configuração, reduzindo o tempo de chegada às prateleiras de semanas para dias. A transição para códigos de barras 2D adiciona dados regulatórios e funções antifalsificação, mantendo gráficos vibrantes e democratizando a estética premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -0.8% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Custos de conformidade com as novas regras de plásticos da UE | -0.6% | UE como principal, com repercussão para fornecedores globais | Médio prazo (2-4 anos) |

| Risco de interrupção no fornecimento de papel-alumínio | -0.4% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Limites de vida útil dos filmes compostáveis | -0.3% | Impulsionada pela UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

As tarifas elevaram os custos de importação do papel-alumínio em 25%, enquanto as oscilações de resina de 10–15% por trimestre pressionam os orçamentos de embalagens flexíveis. O papelão aumentou USD 70 por tonelada em janeiro de 2025, e um salto de 400% no preço do cacau forçou reformulações que alteram os tamanhos das porções e as necessidades de barreira. As PMEs sem ferramentas de hedge enfrentam erosão na lucratividade.

Custos de Conformidade com as Novas Regras de Plásticos da UE

Os limites de PET reciclado de 30% até 2030 e 50% até 2040 exigem grandes atualizações de garantia de qualidade, enquanto as proibições de PFAS eliminam químicas de revestimento específicas. As taxas de Responsabilidade Alargada do Produtor e os relatórios ampliam os custos indiretos, favorecendo os grandes players com sistemas de conformidade robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Soluções Flexíveis Impulsionam a Inovação

Os formatos flexíveis capturam 54,12% de participação no mercado de embalagens para confeitaria em 2025, impulsionados pelo desejo dos consumidores por portabilidade e reselabilidade. Os sacos autossustentáveis, com previsão de CAGR de 5,45%, alinham-se às necessidades de envio no comércio eletrônico e oferecem gráficos de alto impacto que elevam a visibilidade da marca. O dinamismo do segmento decorre das inovações em zíper e bico que prolongam a frescura e apoiam a indulgência com controle de porções. As embalagens e os sacos permanecem essenciais para peças individuais e embalagens familiares, respectivamente, mas as marcas estão migrando SKUs para sacos autossustentáveis para equilibrar o impacto nas prateleiras e o uso de materiais.

As soluções rígidas mantêm relevância para presentes premium, onde a integridade estrutural e os estímulos táteis moldam o valor percebido. As caixas dobráveis dominam o volume rígido graças ao corte eficiente e à superior capacidade de impressão; as caixas de papelão ondulado protegem sortimentos maiores que transitam pelas redes de última milha. As embalagens rígidas à base de papel se beneficiam das percepções de reciclabilidade, enquanto os insertos de polpa moldada substituem as bandejas plásticas para atender aos mandatos ecológicos. Os potes de vidro e as latas de presente atendem a SKUs de luxo de nicho, aproveitando o peso e a acústica para comunicar herança e qualidade.

Por Tipo de Material: Pressões de Sustentabilidade Reformulam as Preferências

Os plásticos retiveram 59,58% de participação no mercado de embalagens para confeitaria em 2025, mas os filmes de base biológica e compostáveis lideram as tabelas de crescimento com CAGR de 7,08% devido às cláusulas obrigatórias de conteúdo reciclado e ao maior escrutínio dos consumidores. Os avanços em laminados de PE/PP de material único e na reciclagem química prometem estender o domínio dos plásticos ao facilitar a reciclabilidade, mas o aumento das taxas de conformidade está reduzindo as diferenças de custo em relação ao papel. A reciclabilidade e a naturalidade tátil do papelão o tornam um meio premium favorito; a transição do Smarties para papel sublinha a viabilidade em escala industrial.

O papel-alumínio se destaca na barreira à luz e ao gás, mas é vulnerável a choques de preços impulsionados por tarifas e preocupações com a pegada de carbono. Os fornecedores estão reduzindo a espessura e aumentando o conteúdo reciclado para manter a relevância. O vidro, embora pesado, sustenta pralinês de edição limitada e histórias de origem onde a reutilizabilidade justifica o custo.

Por Tipo de Confeitaria: Dominância do Chocolate Enfrenta Inovação no Segmento de Açúcar

As linhas de chocolate empregam embalagens de alta barreira e caixas rígidas para proteger os atributos sensoriais em climas diversos, detendo a maior participação de 58,42% no mercado de embalagens para confeitaria. Os sortimentos sazonais exploram embalagens rígidas elaboradas com relevo e vernizes brilhantes para justificar os gastos premium durante as campanhas de Dia dos Namorados e Páscoa. As tabletes e barras dependem de laminados de alumínio e papel para resistência à gordura, mas as soluções de PE de material único estão entrando em testes para atender às metas de reciclabilidade.

O CAGR de 5,58% da confeitaria de açúcar é impulsionado por sucessos nas redes sociais, como os doces liofilizados, avaliados em USD 2,4 bilhões globalmente, levando a atualizações de embalagens flexíveis para proteção de textura. As gomas e gelatinas migram para sacos reseláveis, enquanto as balas de menta adotam embalagens slim roll-wrap que cabem no bolso. Os produtores de pirulitos testam palitos compostáveis e embalagens flow-wrap de PLA para atender aos compromissos de sustentabilidade.

Por Canal de Distribuição: Vendas Diretas Mantêm Dominância

Os contratos diretos com supermercados e varejistas de desconto sustentam 64,74% da receita de 2025, concedendo às marcas a modulação dos tamanhos das embalagens para displays de ponta de gôndola e sazonais. As embalagens secundárias atraentes amplificam as compras por impulso, e as promoções conjuntas familiarizam os compradores com sabores limitados. O tamanho do mercado de embalagens para confeitaria vinculado à presença direta nas prateleiras continuará crescendo, mas em ritmo mais lento do que as alternativas online.

Os canais indiretos — marketplaces de comércio eletrônico, lojas de conveniência, máquinas de venda automática e lojas especializadas — registram um CAGR de 5,42%, estimulando ajustes de design para durabilidade em encomendas e eficiências de retirada. Os remetentes adotam caixas de papelão ondulado com travamento automático e amortecimento interno para reduzir reclamações por danos, enquanto as embalagens individuais diversificam as ofertas de impulso nas lojas de conveniência. As marcas estão testando preenchimentos mínimos de vazios e materiais de proteção à base de papel para harmonizar os objetivos de sustentabilidade com as restrições de atendimento de última milha.

Análise Geográfica

A América do Norte retém 34,32% de participação no mercado de embalagens para confeitaria em 2025, impulsionada por uma cultura de presentes madura e pela rápida adoção de embalagens interativas. Investimentos significativos em capital, como o estúdio de inovação de USD 70 milhões da Mars em Hackettstown, canalizam P&D para multicamadas recicláveis e etiquetas inteligentes. Os marcos de Responsabilidade Alargada do Produtor nos estados dos EUA estão impulsionando a adoção antecipada de conteúdo reciclado e estruturas de taxas transparentes.

A Europa está navegando pela reforma regulatória mais abrangente, com o Regulamento sobre Embalagens e Resíduos de Embalagens consolidando cotas de conteúdo reciclado e definições de reciclabilidade. Os gastos de capital em filmes celulósicos, embalagens de papel e linhas de reciclagem mecânica estão reformulando os contratos com fornecedores e acelerando projetos de desenvolvimento conjunto entre conversores e proprietários de marcas. Investimentos como a atualização de CHF 65 milhões da Mondelez em sua fábrica de Toblerone em Berna demonstram o compromisso com a produção local em conformidade com o novo conjunto de regras.

A Ásia-Pacífico registra o CAGR mais rápido de 7,75% à medida que a urbanização amplia a exposição às marcas globais de confeitaria e o comércio eletrônico desbloqueia a demanda rural. O setor de doces da China, avaliado em USD 84,05 bilhões, aposta em caixas de presentes premium e sortimentos festivos, enquanto a projeção de duplicação da Indonésia para USD 2,01 bilhões até 2029 estimula micro-embalagens com preços acessíveis para consumidores em busca de valor. As variadas infraestruturas de reciclagem forçam designs de embalagens adaptáveis: o Japão prefere bandejas de PP de material único para triagem eficiente, enquanto a Índia impulsiona embalagens compostáveis para atender às emergentes regras de resíduos plásticos.

Cenário Competitivo

O mercado de embalagens para confeitaria apresenta fragmentação moderada, com líderes globais Amcor, Mondi e Sealed Air aproveitando presença multinacional e portfólios diversificados de substratos. Esses players codesenvolvem laminados prontos para reciclagem, como o AmPrima para as 300 milhões de barras compartilhadas da Cadbury, atingindo 80% de conteúdo reciclado e garantindo a aceitação dos varejistas. Concorrentes de médio porte, como a Accredo, se especializam em sacos de base biológica que sequestram CO₂, conquistando contratos com foco ambiental.

Os movimentos estratégicos se concentram na integração vertical e em fusões e aquisições: a aquisição da Kellanova pela Mars por USD 35,9 bilhões expande os ativos internos de P&D em embalagens. A venda da Constantia Flexibles sinaliza a otimização contínua de portfólio entre detentores de capital privado, potencialmente alterando as alianças com fornecedores. O investimento em linhas piloto e módulos de impressão digital permite que tanto os grandes players quanto os de nicho atendam às rápidas mudanças de arte exigidas pelas campanhas nas redes sociais.

As oportunidades emergentes residem em revestimentos de barreira compostáveis e sistemas de recarga adequados para o varejo de resíduo zero. No entanto, os desafios persistem: instabilidade no fornecimento de papel-alumínio, complexidade de conformidade e o custo da reciclagem química em escala. Os players capazes de equilibrar desempenho, sustentabilidade e custo por meio de inovação contínua estão posicionados para fortalecer sua participação.

Líderes do Setor de Embalagens para Confeitaria

Amcor Group

Huhtamaki Oyj

Constantia Flexibles Holding GmbH

Sonoco Products Company

Mondi Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Green Bay Packaging expandiu sua instalação nos EUA para reforçar a capacidade de embalagens para confeitaria.

- Maio de 2025: A Bakers investiu GBP 5 milhões em máquinas de fabricação de sacos Galaxy Packtech para escalar sacos de material único.

- Maio de 2025: A Mars alocou USD 70 milhões para um estúdio de P&D e laboratório de embalagens em Hackettstown, Nova Jersey.

- Abril de 2025: A Hershey inaugurou uma fábrica de Processamento de Chocolate Reese de 250.000 pés quadrados como parte de uma atualização da cadeia de suprimentos de USD 1 bilhão.

- Março de 2025: O Wendel Group saiu da Constantia Flexibles, gerando especulações sobre caminhos de consolidação.

Escopo do Relatório do Mercado Global de Embalagens para Confeitaria

A embalagem para confeitaria refere-se aos materiais e processos utilizados para embalar produtos doces, como balas, chocolates, gomas, biscoitos e outros produtos à base de açúcar. O objetivo principal da embalagem para confeitaria é proteger o produto, manter sua frescura e torná-lo visualmente atraente para os consumidores. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram às abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens para confeitaria é segmentado por tipo de embalagem ((Embalagem Flexível (Embalagens, Sachês, Forros e Sacos) e Embalagem Rígida (Caixas Dobráveis, Caixas de Papelão Ondulado, Bandejas e Recipientes)), por tipo de material (Papel, Plástico, Metal, Alumínio e Vidro), por tipo de confeitaria ((Confeitaria de Chocolate (Tabletes/Barras/Blocos, Sortimentos em Caixa e Outras Confeitarias de Chocolate), Confeitaria de Açúcar (Gelatinas, Balas de Menta, Toffees, Pirulitos e Outras Confeitarias de Açúcar)) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Embalagem Flexível | Embalagens |

| Sacos | |

| Sacos Autossustentáveis | |

| Outras Embalagens Flexíveis | |

| Embalagem Rígida | Caixas Dobráveis |

| Caixas de Papelão Ondulado | |

| Bandejas | |

| Outras Embalagens Rígidas |

| Papel e Papelão |

| Plástico |

| Metal |

| Vidro |

| Filmes de Base Biológica e Compostáveis |

| Confeitaria de Chocolate | Tabletes/Barras/Blocos |

| Sortimentos em Caixa | |

| Outras Confeitarias de Chocolate | |

| Confeitaria de Açúcar | Gelatinas e Gomas |

| Balas de Menta | |

| Toffees e Caramelos | |

| Pirulitos | |

| Outras Confeitarias de Açúcar |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Embalagem | Embalagem Flexível | Embalagens | |

| Sacos | |||

| Sacos Autossustentáveis | |||

| Outras Embalagens Flexíveis | |||

| Embalagem Rígida | Caixas Dobráveis | ||

| Caixas de Papelão Ondulado | |||

| Bandejas | |||

| Outras Embalagens Rígidas | |||

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | |||

| Metal | |||

| Vidro | |||

| Filmes de Base Biológica e Compostáveis | |||

| Por Tipo de Confeitaria | Confeitaria de Chocolate | Tabletes/Barras/Blocos | |

| Sortimentos em Caixa | |||

| Outras Confeitarias de Chocolate | |||

| Confeitaria de Açúcar | Gelatinas e Gomas | ||

| Balas de Menta | |||

| Toffees e Caramelos | |||

| Pirulitos | |||

| Outras Confeitarias de Açúcar | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para confeitaria?

O tamanho do mercado de embalagens para confeitaria é de USD 14,79 bilhões em 2026 e tem projeção de atingir USD 18,28 bilhões até 2031 a um CAGR de 4,32%.

Qual tipo de embalagem lidera a receita global?

As soluções flexíveis detêm 54,12% de participação no mercado de embalagens para confeitaria em 2025, impulsionadas por sacos autossustentáveis e embalagens com controle de porções.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A urbanização, a expansão das classes médias e a forte penetração do comércio eletrônico impulsionam o mercado de embalagens para confeitaria da Ásia-Pacífico a um CAGR de 7,75% até 2031.

Como as regulamentações da UE estão afetando as escolhas de materiais?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige maior conteúdo reciclado e total reciclabilidade, acelerando a adoção de filmes de base biológica, embalagens de papel e plásticos de material único.

Qual é o papel da impressão digital na confeitaria sazonal?

A impressão digital reduz os custos de chapas, permitindo tiragens econômicas de curto prazo para SKUs de feriados e apoiando a resposta rápida às tendências das redes sociais.

Quão voláteis são os custos das matérias-primas para embalagens de confeitaria?

As tarifas, as oscilações nos preços de resina e a escassez de cacau elevaram os custos do papel-alumínio e do plástico em percentuais de dois dígitos, pressionando o redesenho de embalagens e substratos alternativos.

Página atualizada pela última vez em: