Tamanho e Participação do Mercado de Xarope

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

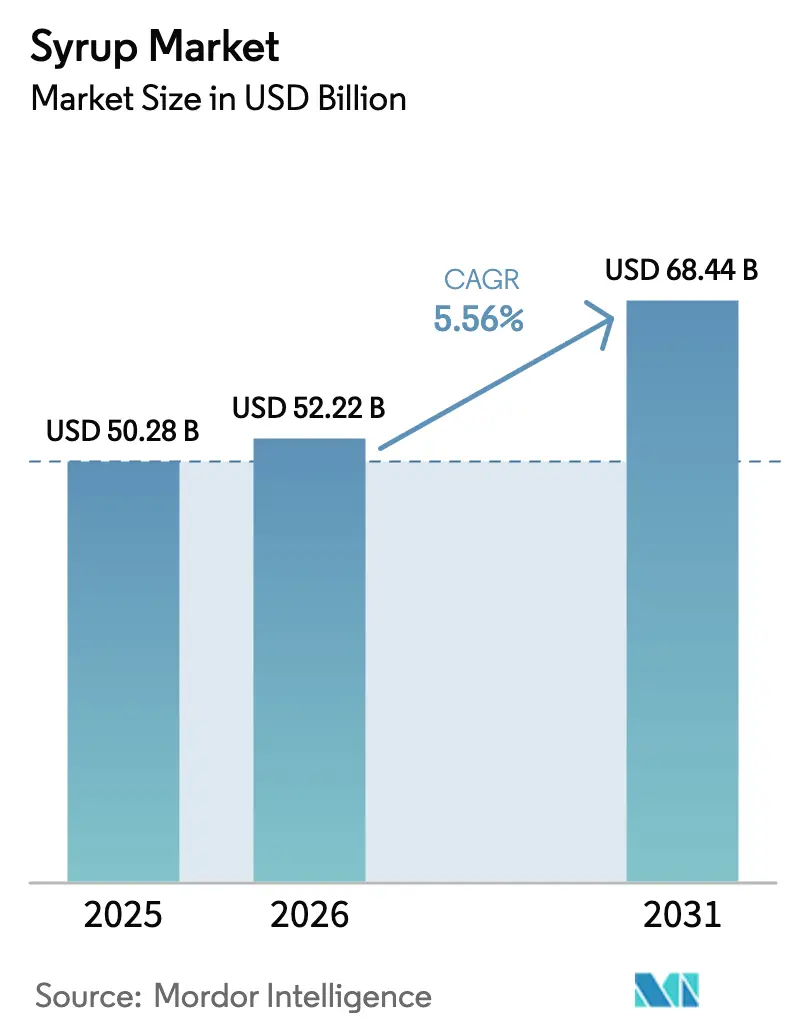

| Tamanho do Mercado (2026) | 52.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

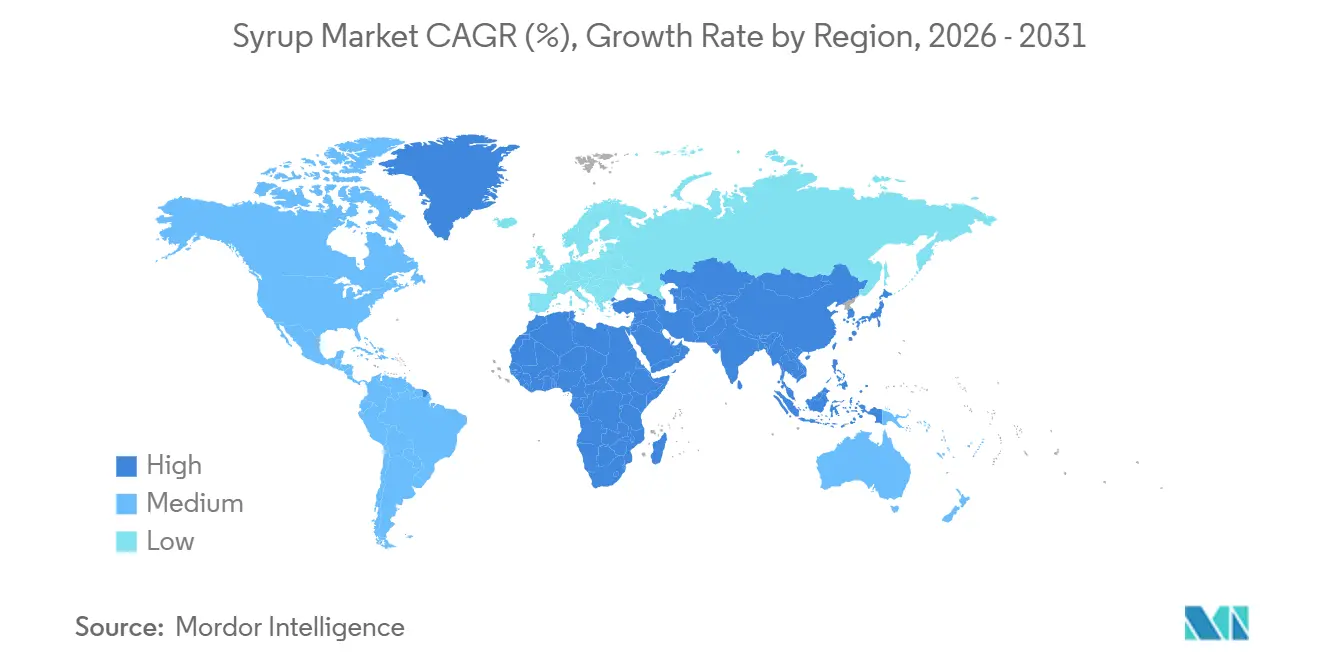

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Xarope por Mordor Intelligence

O tamanho do Mercado de Xarope está projetado em USD 50,28 bilhões em 2025, USD 52,22 bilhões em 2026, e deverá atingir USD 68,44 bilhões até 2031, crescendo a um CAGR de 5,56% de 2026 a 2031. A inovação de produtos, o posicionamento premium e regulamentações de saúde mais rigorosas superaram a liderança em custos como os principais impulsionadores da vantagem competitiva. Embora um aumento no preço do cacau em 2024 tenha elevado os preços do xarope de chocolate, este continua a apresentar o crescimento unitário mais rápido, pois os consumidores associam notas de cacau de origem única e orgânico à indulgência premium. O mel mantém a maior participação em volume devido à sua imagem natural. Em resposta à rotulagem frontal de embalagens do Canadá e às regulamentações atualizadas de "saudável" dos Estados Unidos, os varejistas estão dedicando mais espaço nas prateleiras a produtos orgânicos e com teor reduzido de açúcar, afastando-se das receitas tradicionais com alto teor de açúcar. Enquanto isso, a Ásia-Pacífico, impulsionada pelo crescente consumo especializado da China, está experimentando um boom de cafeterias, aumentando a demanda por sabores botânicos como yuzu e pandan.

Principais Conclusões do Relatório

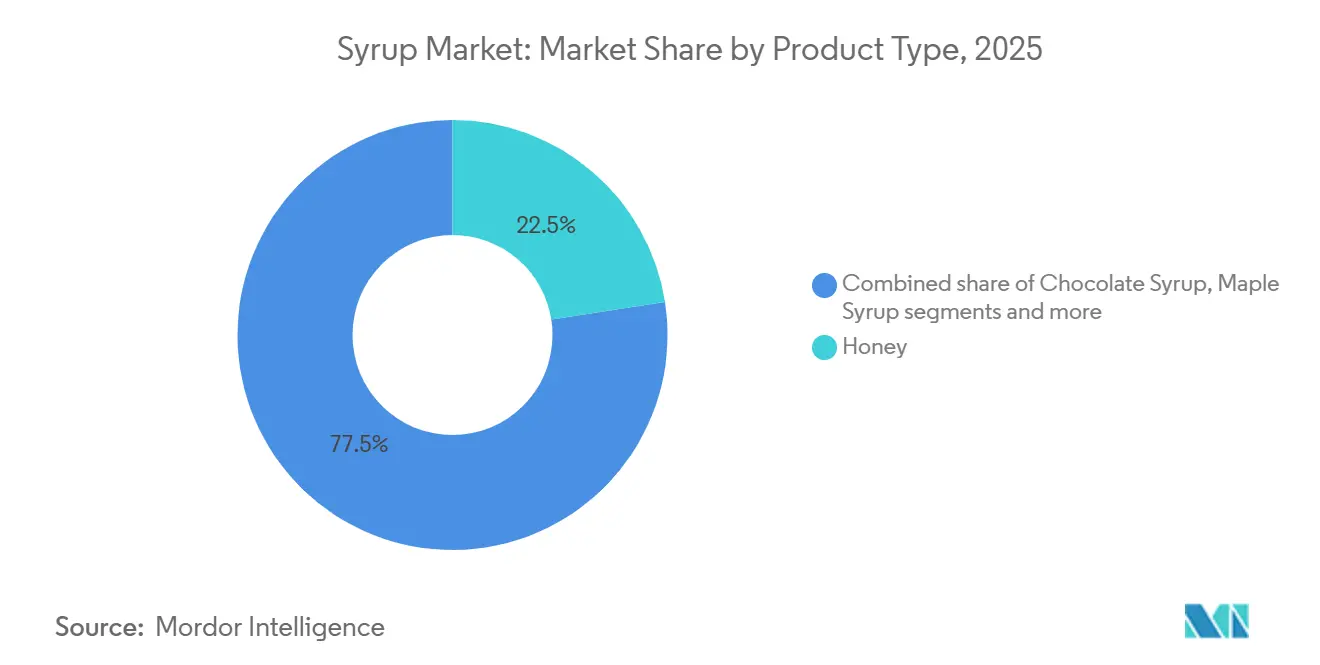

- Por tipo de produto, o mel capturou 22,54% da participação do mercado de xaropes em 2025. Ao mesmo tempo, o xarope de chocolate está previsto para expandir a um CAGR de 6,97% entre 2026 e 2031.

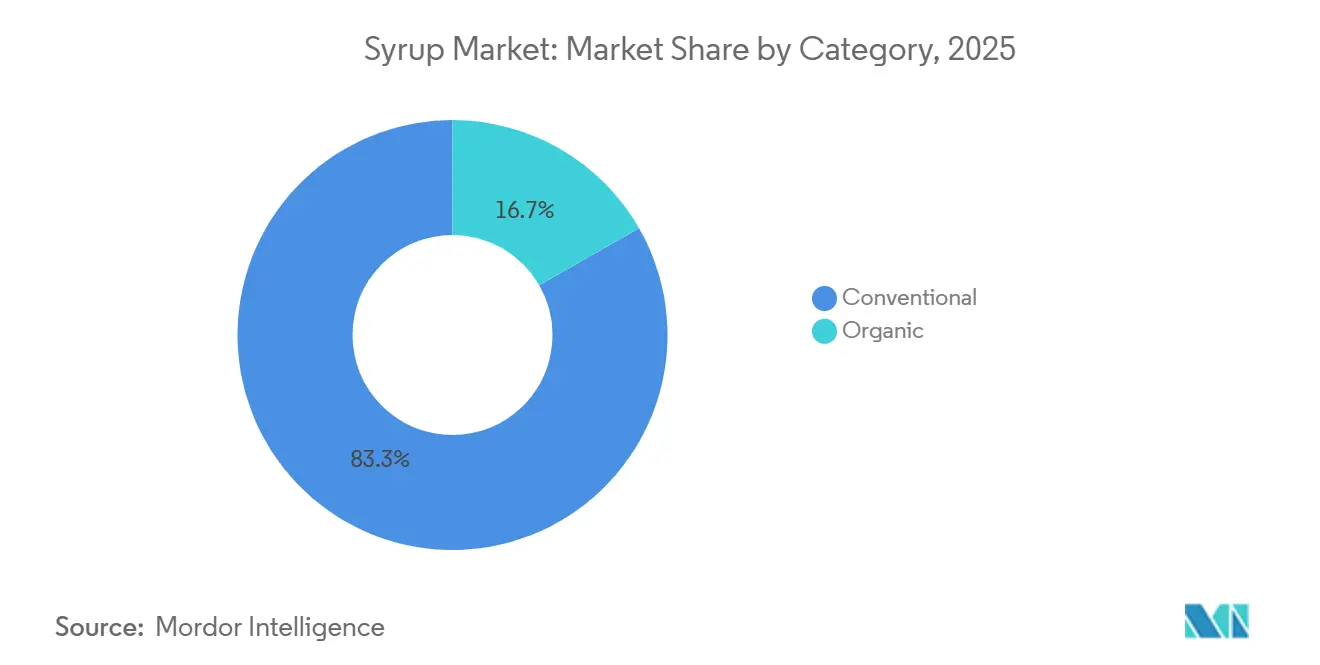

- Por categoria, as variantes convencionais detinham 83,27% do tamanho do mercado de xaropes em 2025, enquanto o orgânico registrou o maior CAGR projetado de 6,31% até 2031.

- Por canal de distribuição, a fabricação de alimentos e bebidas representou 48,84% do tamanho do mercado de xaropes em 2025, e o varejo está avançando a um CAGR de 6,39% até 2031.

- Por geografia, a América do Norte liderou com 28,47% de participação na receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 6,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Xarope

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e inovação de sabores | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão da cultura de cafeterias e bebidas especiais | +1.4% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático), transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Crescente demanda por xaropes com rótulo limpo / orgânicos | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Crescimento de xaropes orientados à saúde e com teor reduzido de açúcar | +1.1% | Global, regulatório na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tendências de panificação doméstica e bebidas gourmet em casa | +0.6% | América do Norte e Europa, comportamento sustentado pós-pandemia | Curto prazo (≤ 2 anos) |

| Alternativas lácteas de origem vegetal impulsionando necessidades de mascaramento de xarope | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e inovação de sabores

Os consumidores estão demonstrando uma disposição crescente de pagar de 20 a 30 por cento a mais por perfis de sabor botânicos e de inspiração regional, posicionando a diferenciação de sabores como uma estratégia crítica para o crescimento das margens. Em 2024, a Monin lançou o xarope de ube, capitalizando na cor atraente e na doçura suave do inhame roxo. Isso foi seguido por variantes de pandan e yuzu, projetadas para atrair tanto a diáspora asiática quanto o público ocidental aventureiro. Embora os xaropes de baunilha e caramelo permaneçam líderes em volume, estão gradualmente perdendo participação de mercado para sabores florais como lavanda, hibisco e sabugueiro. Essas notas florais estão se tornando mais populares, particularmente em coquetéis artesanais e cafés especiais, refletindo uma mudança em direção à premiumização. Os fornecedores de ingredientes estão relatando crescimento de dois dígitos em extratos de sabores naturais. O insight estratégico para as marcas é claro: aquelas que atualizam seus portfólios de sabores trimestralmente, em vez de anualmente, estão ganhando vantagem competitiva. Essas marcas estão assegurando uma maior participação nos canais de serviços de alimentação e varejo, onde a novidade impulsiona tanto a experimentação quanto as compras repetidas.

Expansão da cultura de cafeterias e bebidas especiais

O crescente consumo de café da China posicionou o país como o segundo maior mercado de bebidas especiais do mundo, após os Estados Unidos. Essa expansão não se limita às cidades de primeiro nível; a Starbucks e marcas locais como a Luckin Coffee agora operam em mais de 300 cidades na China, cada uma exigindo fornecedores de xarope capazes de entregar consistentemente perfis de sabor únicos em escala. Na Índia, cidades como Mumbai, Bangalore e Delhi estão experimentando um crescimento da cultura de cafeterias, impulsionado por uma população mais jovem e pelo aumento da renda disponível. Da mesma forma, o Sudeste Asiático está emergindo como um mercado-chave, com consumidores familiarizados com tecnologia na Indonésia, Tailândia e Vietnã adotando bebidas especiais mais rapidamente do que as gerações anteriores. O insight estratégico: os fabricantes de xarope que fazem parceria com redes regionais de cafeterias para desenvolver ofertas por tempo limitado podem garantir acordos de fornecimento de longo prazo e aumentar a visibilidade da marca, impulsionando, em última análise, a demanda no varejo.

Crescente demanda por xaropes com rótulo limpo / orgânicos

De acordo com o relatório de 2024 do Conselho Internacional de Informação Alimentar, 26% dos consumidores dos Estados Unidos percebem os termos "natural" e "orgânico" como indicadores de maior segurança alimentar, o que aumenta sua confiança em produtos que ostentam essas certificações [1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde IFIC 2024", foodinsight.org. Espera-se que o mercado de xaropes orgânicos cresça a uma taxa de crescimento anual composta (CAGR) de 6,31% até 2031, impulsionado por dois fatores principais: iniciativas regulatórias que apoiam práticas de agricultura orgânica e a crescente preferência dos varejistas por alocar espaço nas prateleiras a produtos com rótulo limpo. Um exemplo notável de avanço tecnológico neste espaço é o EverSweet da Cargill, uma plataforma de estévia lançada comercialmente em 2024. Essa inovação oferece doçura sem calorias por meio de um processo de fermentação, em vez de métodos de extração tradicionais. Ao fazer isso, adere aos padrões orgânicos enquanto alcança paridade de custo com adoçantes convencionais, tornando-se uma oferta competitiva no mercado. Além disso, os padrões mais rigorosos de certificação orgânica da União Europeia, implementados em 2024, resultaram em custos de conformidade mais elevados para os produtores. No entanto, essas mudanças também criaram uma vantagem competitiva para fornecedores estabelecidos com sistemas robustos de rastreabilidade. Para as marcas, as implicações são significativas: aquelas que não oferecem unidades de manutenção de estoque (SKUs) orgânicas correm o risco de perder espaço valioso nas prateleiras em canais de supermercados premium. Isso é particularmente crítico em categorias como xaropes e condimentos, onde os produtos orgânicos alcançaram penetração substancial no mercado.

Crescimento de xaropes orientados à saúde e com teor reduzido de açúcar

Em 2024, a regra finalizada da Administração de Alimentos e Medicamentos dos Estados Unidos sobre alegações de conteúdo nutricional "saudável" impõe um limite rigoroso aos açúcares adicionados, limitando-os a 5% do valor diário por porção. Essa regulamentação efetivamente desqualifica os xaropes tradicionais de serem comercializados como "saudáveis", a menos que sejam reformulados para atender aos novos padrões. Como resultado, o uso de adoçantes alternativos ganhou tração significativa. A alulose, um açúcar raro que fornece 70% da doçura da sacarose com impacto calórico insignificante, e o extrato de fruto do monge, que é 150 a 200 vezes mais doce que a sacarose e não desencadeia uma resposta glicêmica, emergiram como opções preferidas pelos fabricantes. Além disso, os impostos sobre o açúcar implementados em países como México, Reino Unido e Indonésia estão exercendo pressão adicional sobre a demanda por produtos com alto teor de açúcar. Em resposta, os fabricantes estão adotando uma estratégia dupla ao introduzir linhas de produtos em camadas. Estas incluem variantes premium com baixo teor de açúcar direcionadas a consumidores preocupados com a saúde e receitas tradicionais voltadas para compradores orientados ao valor, permitindo que as empresas mantenham participação de mercado em diferentes segmentos de preço. A crescente prevalência do diabetes também está impulsionando as preferências dos consumidores por xaropes orientados à saúde e com teor reduzido de açúcar. De acordo com a Federação Internacional de Diabetes, 11,1% da população adulta global foi afetada pelo diabetes em 2024 [2]Fonte: Federação Internacional de Diabetes, "Atlas do Diabetes da FID - Décima Primeira Edição (2025)", idf.org. Essa crescente preocupação com a saúde intensificou a demanda por produtos que se alinham a estilos de vida mais saudáveis. A implicação estratégica é clara: o posicionamento voltado para a saúde não é mais opcional para os fabricantes. Tornou-se um fator crítico para determinar o acesso a canais institucionais importantes, incluindo escolas, hospitais e refeitórios corporativos, onde os produtos com foco em saúde são cada vez mais priorizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do açúcar e do cacau | -1.3% | Global, aguda no xarope de chocolate dependente de cacau e formulações intensivas em açúcar | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre o teor de açúcar adicionado | -0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da concorrência de marcas próprias em mercados maduros | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Percepção negativa de aditivos artificiais | -0.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do açúcar e do cacau

Em 2024, os preços futuros do cacau experimentaram um aumento significativo, principalmente devido a falhas nas colheitas na Costa do Marfim e em Gana. Esses dois países respondem coletivamente por uma parcela substancial do fornecimento global de cacau. A situação foi ainda agravada pela disseminação do vírus do inchaço dos rebentos do cacaueiro e pelo envelhecimento das árvores, o que impactou negativamente os níveis de produção. Da mesma forma, os preços do açúcar exibiram volatilidade notável. De acordo com dados do Departamento de Agricultura dos Estados Unidos, a produção doméstica de açúcar de beterraba nos Estados Unidos diminuiu como resultado de condições severas de seca nas Planícies do Norte. Ao mesmo tempo, os estoques globais de açúcar se contraíram, adicionando pressão adicional ao mercado. Os fabricantes de xarope de chocolate responderam a esses desafios implementando estratégias de redução de embalagem, que envolveram a redução dos tamanhos das embalagens em 10 a 15 por cento, mantendo os mesmos preços nominais. Além disso, buscaram eficiências de custo misturando cacau com alfarroba e outros ingredientes de menor custo. No entanto, essa abordagem carrega um risco estratégico significativo. Aumentos prolongados de preços poderiam levar os consumidores a mudar suas preferências para produtos de marcas próprias ou alternativas sem chocolate, potencialmente minando o patrimônio de marca que esses fabricantes construíram ao longo de décadas.

Pressão regulatória sobre o teor de açúcar adicionado

O Canadá está prestes a implementar a rotulagem nutricional frontal obrigatória em 2026, exigindo que produtos com teor de açúcar superior a 15 por cento do valor diário por porção exibam avisos de "alto teor de açúcar". Espera-se que essa regulamentação impacte a maioria dos xaropes convencionais, pois eles tipicamente ultrapassam esse limite. No México, a introdução gradual de um imposto sobre o açúcar criou pressão indireta sobre os fornecedores de xarope, pois os fabricantes de bebidas reformulam seus produtos para evitar a taxa adicional. Da mesma forma, o Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido continua a moldar as estratégias dos fornecedores. Por exemplo, a Tate and Lyle relatou uma mudança significativa em seu portfólio de adoçantes, agora com foco em soluções de calorias reduzidas para se alinhar às mudanças nas demandas do mercado. Em 2024, a Indonésia introduziu um imposto sobre o açúcar direcionado a bebidas adoçadas com mais de 5 gramas de açúcar por 100 mililitros. Essa política levou os fornecedores de xarope a inovar e produzir variantes com baixo teor de açúcar adaptadas especificamente para o mercado do Sudeste Asiático. No entanto, os desafios para os fornecedores vão além da reformulação de produtos. Os requisitos de conformidade, incluindo atualizações na rotulagem de produtos, testes clínicos para fundamentar alegações de saúde e auditorias rigorosas da cadeia de suprimentos, aumentaram os custos de desenvolvimento de produtos em um estimado de 8 a 12 por cento. Esses custos adicionais frequentemente conferem aos players maiores com expertise regulatória estabelecida uma vantagem competitiva para navegar por esses requisitos em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Lidera o Crescimento Apesar dos Obstáculos do Cacau

Entre 2026 e 2031, o xarope de chocolate está projetado para crescer a um robusto CAGR de 6,97 por cento, tornando-o o tipo de produto de crescimento mais rápido. Esse crescimento persiste apesar dos elevados preços do cacau, que aumentaram 172 por cento em 2024. Os fabricantes responderam com foco na premiumização, introduzindo xaropes de cacau de origem única e variantes orgânicas que comandam um prêmio de preço de 30 a 40 por cento. Eles também estão explorando alternativas sem cacau, como alfarroba e ingredientes fermentados, que replicam o perfil de sabor do chocolate. O mel, que deve deter uma participação de mercado de 22,54 por cento em 2025, se beneficia de sua reputação como adoçante natural com vantagens percebidas para a saúde. Em 2024, a produção de xarope de bordo dos Estados Unidos aumentou devido ao clima favorável de primavera e à expansão das torneiras em Vermont e Nova York. No entanto, Quebec, que responde por uma parcela significativa da produção global, continua a dominar o poder de precificação.

O xarope de milho com alto teor de frutose enfrenta desafios à medida que consumidores preocupados com a saúde e compradores institucionais migram para adoçantes naturais. No entanto, mantém vantagens de custo em aplicações industriais onde a neutralidade de sabor e a estabilidade de prateleira têm precedência sobre as preferências de rótulo limpo. Os xaropes de frutas, incluindo variedades de frutas vermelhas, cítricos e tropicais, estão ganhando popularidade nos segmentos premium de coquetéis e mocktails, com bartenders preferindo marcas artesanais ou de produção própria em detrimento das opções de mercado de massa. O xarope de arroz e o xarope de tapioca atendem a mercados de nicho em formulações sem glúten e sem alérgenos, experimentando crescimento modesto, mas sem a escala de volume do mel ou do chocolate. O xarope de malte permanece principalmente utilizado em cervejaria e panificação, com cruzamento mínimo para canais de bebidas ou varejo. O insight principal: a fragmentação dos tipos de produtos cria oportunidades para especialistas. Marcas que dominam uma única categoria, como a Torani em xaropes para café ou a Wholesome Sweeteners em mel orgânico, frequentemente alcançam margens mais altas do que aquelas com portfólios diversificados.

Por Categoria: O Orgânico Ganha Participação por Meio da Priorização no Varejo

Em 2025, os xaropes convencionais representaram 83,27 por cento da participação de mercado, destacando suas redes de distribuição bem estabelecidas e a sensibilidade ao preço entre os consumidores convencionais. No entanto, o CAGR de 6,31 por cento previsto para os xaropes orgânicos até 2031 reflete uma mudança significativa nas tendências do mercado. Os varejistas priorizam a alocação de espaço nas prateleiras com base na velocidade do produto e na contribuição de margem. Embora as SKUs orgânicas gerem vendas absolutas menores, elas alcançam margens brutas 15 a 20 por cento mais altas devido ao preço premium e às menores necessidades promocionais. O EverSweet da Cargill, um produto de estévia certificado como orgânico e não transgênico, exemplifica os avanços tecnológicos que permitem que os xaropes orgânicos repliquem os perfis de sabor dos xaropes convencionais enquanto atendem aos padrões de rótulo limpo. Em 2024, a União Europeia revisou seus padrões de certificação orgânica, introduzindo requisitos de rastreabilidade mais rigorosos. Essa mudança elevou as barreiras de entrada, mas também fortaleceu a posição de mercado dos fornecedores estabelecidos com documentação robusta da cadeia de suprimentos. As vendas de produtos orgânicos certificados nos Estados Unidos cresceram significativamente em 2024, alcançando uma taxa de crescimento anual de 5,2%, de acordo com a Associação de Comércio Orgânico [3]Fonte: Associação de Comércio Orgânico, "Crescimento do Mercado Orgânico dos EUA Acelerou em 2024", ota.com.

Os xaropes convencionais mantêm sua dominância nos setores de serviços de alimentação e industrial, onde fatores como custo por porção e atributos funcionais — como viscosidade, estabilidade ao calor e vida útil — têm precedência sobre as alegações de rótulo. No entanto, a diferença está diminuindo à medida que os fornecedores orgânicos alcançam economias de escala. Por exemplo, o aumento dos volumes de produção de mel orgânico reduziu os preços, diminuindo o prêmio sobre as opções convencionais. Essa dinâmica de mercado em evolução oferece uma vantagem competitiva: marcas que operam em ambos os segmentos, oferecendo linhas orgânicas para mercados de varejo premium e produtos convencionais para serviços de alimentação, podem maximizar a cobertura de canais. No entanto, o posicionamento inconsistente representa um risco de diluição da marca.

Por Canal de Distribuição: O Varejo Acelera por Meio do Comércio Eletrônico

Em 2025, a fabricação de alimentos e bebidas representou uma participação de mercado de 48,84 por cento, apoiada por acordos de fornecimento de longo prazo com engarrafadores de bebidas, padarias e confeiteiros. Ao mesmo tempo, o setor de varejo, com um CAGR antecipado de 6,39 por cento até 2031, destaca a crescente demanda do consumidor por premiumização em casa e a expansão do comércio eletrônico. Embora os supermercados e hipermercados permaneçam o principal subcanal de varejo para vendas de xarope, as lojas de conveniência e as plataformas online estão crescendo em ritmo mais acelerado, oferecendo formatos de porção única e modelos de assinatura que incentivam compras repetidas.

As operações de serviços de alimentação, incluindo cafeterias, restaurantes e cozinhas institucionais, estão se beneficiando da crescente popularidade das bebidas especiais, mas enfrentam pressões de margem devido a negociações de descontos por volume. A Monin e a DaVinci Gourmet lideram este segmento utilizando equipes de vendas dedicadas e programas de treinamento de baristas para integrar seus produtos no desenvolvimento de cardápios. À medida que o varejo continua a crescer, os fabricantes estão adaptando suas estratégias de embalagem, transitando de formatos a granel para garrafas amigáveis ao consumidor com bicos dosadores e sugestões de receitas. Eles também estão aumentando os investimentos em canais diretos ao consumidor para contornar os intermediários tradicionais do varejo de alimentos. O insight principal: uma estratégia omnicanal é essencial. Marcas sem fortes capacidades de comércio eletrônico e parcerias de varejo correm o risco de perder participação de mercado para concorrentes nativos digitais e alternativas de marcas próprias.

Análise Geográfica

Em 2025, a América do Norte representou 28,47 por cento da participação de mercado, apoiada por sua cultura de cafeterias bem estabelecida, alto consumo de adoçantes e fortes redes de distribuição. No entanto, o crescimento da região está desacelerando devido às tendências de saúde consciente e às restrições regulatórias sobre produtos com alto teor de açúcar. O clima favorável de primavera e o aumento das torneiras em Vermont, Nova York e Wisconsin impulsionaram um aumento na produção de xarope de bordo dos Estados Unidos, reduzindo a dependência das importações de Quebec. A rotulagem nutricional frontal do Canadá, em vigor em 2026, está impulsionando reformulações de xaropes em direção ao açúcar reduzido e adoçantes naturais, acelerando a adoção de estévia, fruto do monge e alulose. Em 2024, o imposto sobre o açúcar do México de 2 pesos por litro sobre bebidas adoçadas afetou indiretamente os fornecedores de xarope, pois os fabricantes de bebidas reformularam para evitar o imposto, aumentando a demanda por alternativas de baixa caloria.

A Ásia-Pacífico, com crescimento anual esperado de 6,84 por cento até 2031, é o mercado mais dinâmico, impulsionado pela urbanização, pelo aumento da renda disponível e por uma crescente cultura de cafeterias. Na China, a expansão de cafeterias especializadas em áreas urbanas alimentou a demanda por xaropes botânicos como yuzu, ube e pandan. Na Índia, os dados demográficos mais jovens e a adoção generalizada de pagamentos digitais, simplificando as transações, estão impulsionando o aumento da penetração de cafeterias em áreas metropolitanas. Os países do Sudeste Asiático, incluindo Indonésia, Tailândia e Vietnã, estão experimentando tendências semelhantes, com consumidores familiarizados com tecnologia adotando bebidas especiais mais rapidamente do que as gerações anteriores. Essa mudança cria oportunidades para os fornecedores de xarope colaborarem com redes regionais em ofertas por tempo limitado. Enquanto isso, nos mercados maduros do Japão e da Coreia do Sul, onde o consumo de adoçantes é alto, há uma preferência crescente por produtos com foco em saúde, com xaropes orgânicos e com teor reduzido de açúcar ganhando espaço nos canais de varejo premium.

A história de crescimento da Europa reflete um equilíbrio entre regulamentações rigorosas e foco em produtos premium. A Alemanha e a França estão liderando a adoção de xaropes orgânicos, apoiadas por sistemas de certificação robustos e pela disposição dos consumidores de pagar mais por produtos com rótulo limpo. Na América do Sul, o Brasil e a Argentina são áreas-chave de crescimento, com uma classe média em ascensão e uma cultura de cafeterias em expansão que espelha as tendências da Ásia-Pacífico. No entanto, a instabilidade econômica e as flutuações cambiais representam desafios ao crescimento. O Oriente Médio e a África, embora ainda emergentes, estão vendo uma demanda crescente. Os Emirados Árabes Unidos e a Arábia Saudita, impulsionados por populações expatriadas e pelo crescimento dos serviços de alimentação orientados pelo turismo, estão liderando a região. Em contraste, a Nigéria e o Egito oferecem potencial de longo prazo, dependente de melhorias de infraestrutura e estabilidade regulatória.

Cenário Competitivo

O mercado de xaropes, marcado pela baixa concentração de mercado, apresenta oportunidades significativas para especialistas regionais e entrantes de marcas próprias. Esses players estão priorizando cada vez mais a inovação de sabores, o posicionamento de rótulo limpo e estratégias específicas por canal. Liderando o setor de serviços de alimentação, marcas estabelecidas como Monin, Torani e DaVinci Gourmet aproveitam equipes de vendas dedicadas e programas de treinamento de baristas. No segmento de varejo de xarope de chocolate, grandes players como Hershey e Nestlé utilizam seu forte patrimônio de marca e extensas redes de distribuição. As ofertas de marcas próprias superaram consistentemente as marcas nacionais por 30 meses consecutivos, impulsionadas pelos investimentos dos varejistas em melhorias de qualidade e preços competitivos. Essa tendência comprimiu as margens dos players estabelecidos, sublinhando a importância da agilidade no lançamento de novos sabores e na reformulação de produtos para atender às demandas de rótulo limpo.

O mercado de xarope é altamente competitivo, com numerosos players domésticos e multinacionais disputando uma participação substancial. Os principais players que operam no mercado são Nestlé SA, Conagra Brands Inc., The Hershey Company, The J.M. Smucker Company e The Kraft Heinz Company. Essas empresas frequentemente adotam estratégias como fusões, expansões, aquisições e parcerias para fortalecer sua presença no mercado. Os players líderes não estão apenas diversificando seus portfólios de produtos, mas também expandindo sua presença global para atender às variadas preferências regionais dos clientes.

As oportunidades de espaço em branco no mercado de xarope estão concentradas em três áreas principais: sabores de mascaramento em laticínios de origem vegetal, integração de ingredientes funcionais e adoção de modelos de vendas diretas ao consumidor. À medida que o leite de aveia e o leite de amêndoa ganharam popularidade até 2025, a demanda por xaropes capazes de mascarar notas indesejadas enquanto entregam doçura equilibrada cresceu, impulsionando a necessidade de formulações especializadas. A plataforma de estévia EverSweet da Cargill, lançada comercialmente em 2024, exemplifica a inovação tecnológica ao fornecer doçura sem calorias por meio de fermentação, atendendo aos padrões orgânicos e alcançando paridade de custo com adoçantes tradicionais. Disruptores emergentes como a Planet A Foods, que desenvolveu alternativas de chocolate sem cacau usando fermentação, refletem uma tendência mais ampla em direção à inovação de ingredientes. Essa abordagem não apenas desvincula a produção de sabores das matérias-primas tradicionais, mas também reduz a exposição à volatilidade dos preços das commodities. O insight principal: neste mercado dinâmico, a escala por si só é insuficiente; o sucesso depende da capacidade de introduzir rapidamente sabores em tendência e estabelecer um posicionamento credível com foco em saúde para capturar participação de mercado.

Líderes do Setor de Xarope

The Hershey Company

Conagra Brands Inc.

The Kraft Heinz Company

The J.M. Smucker Company

Nestle SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Wisdom Natural Brands, empresa controladora dos substitutos naturais de açúcar SweetLeaf, lançou o Drizzle Honey no mercado dos Estados Unidos após sua aquisição da marca canadense de mel em novembro. A linha inicial de produtos inclui Mel Cru Dourado, Mel Cru Branco e Mel Cru Dourado com Cúrcuma, disponíveis nas lojas Fresh Thyme, Amazon e no site da Drizzle Honey. A empresa planeja lançamentos adicionais de produtos e expansão no varejo ao longo do ano.

- Março de 2025: A Cargill estabeleceu uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, operada pelo fabricante indiano Saatvik Agro Processors. Essa iniciativa aprimora a produção de Xarope de Milho com Alto Teor de Frutose (HFCS) para atender à crescente demanda das indústrias de confeitaria, fórmula infantil e laticínios da Índia.

- Janeiro de 2024: A APIS Honey lançou o Apis Organic Honey, proveniente da Caxemira. Os produtos estão disponíveis em atraentes garrafas de vidro. Os produtos estão disponíveis em diferentes canais de varejo em toda a Índia.

Escopo do Relatório Global do Mercado de Xarope

O xarope é um líquido espesso e viscoso que consiste em uma solução concentrada de açúcar e água. O mercado de xaropes é segmentado por tipo de produto, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chocolate, bordo, milho com alto teor de frutose, arroz, malte, tapioca, mel, fruta e outros. Por categoria, o mercado é segmentado em orgânico e convencional. Por canal de distribuição, o mercado é segmentado em fabricação de alimentos e bebidas, serviços de alimentação e varejo. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD) e volume (litros) para todos os segmentos mencionados acima.

| Xarope de Chocolate |

| Xarope de Bordo |

| Xarope de Milho com Alto Teor de Frutose |

| Xarope de Arroz |

| Xarope de Malte |

| Xarope de Tapioca |

| Mel |

| Xarope de Fruta |

| Outros |

| Orgânico |

| Convencional |

| Fabricação de Alimentos e Bebidas | |

| Serviços de Alimentação | |

| Varejo | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Xarope de Chocolate | |

| Xarope de Bordo | ||

| Xarope de Milho com Alto Teor de Frutose | ||

| Xarope de Arroz | ||

| Xarope de Malte | ||

| Xarope de Tapioca | ||

| Mel | ||

| Xarope de Fruta | ||

| Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Fabricação de Alimentos e Bebidas | |

| Serviços de Alimentação | ||

| Varejo | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de xaropes em 2026?

O tamanho do mercado de xaropes foi de USD 52,22 bilhões em 2026.

Qual é o CAGR esperado para xaropes entre 2026 e 2031?

O mercado está previsto para crescer a um CAGR de 5,56% durante 2026-2031.

Qual tipo de produto está projetado para crescer mais rapidamente até 2031?

Espera-se que o xarope de chocolate registre o ritmo mais alto, a um CAGR de 6,97%.

Qual região provavelmente entregará o crescimento mais forte?

A Ásia-Pacífico está definida para registrar a expansão mais rápida com um CAGR de 6,84%.

Página atualizada pela última vez em: