Tamanho e Participação do Mercado de Software de Análise de Elementos Finitos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

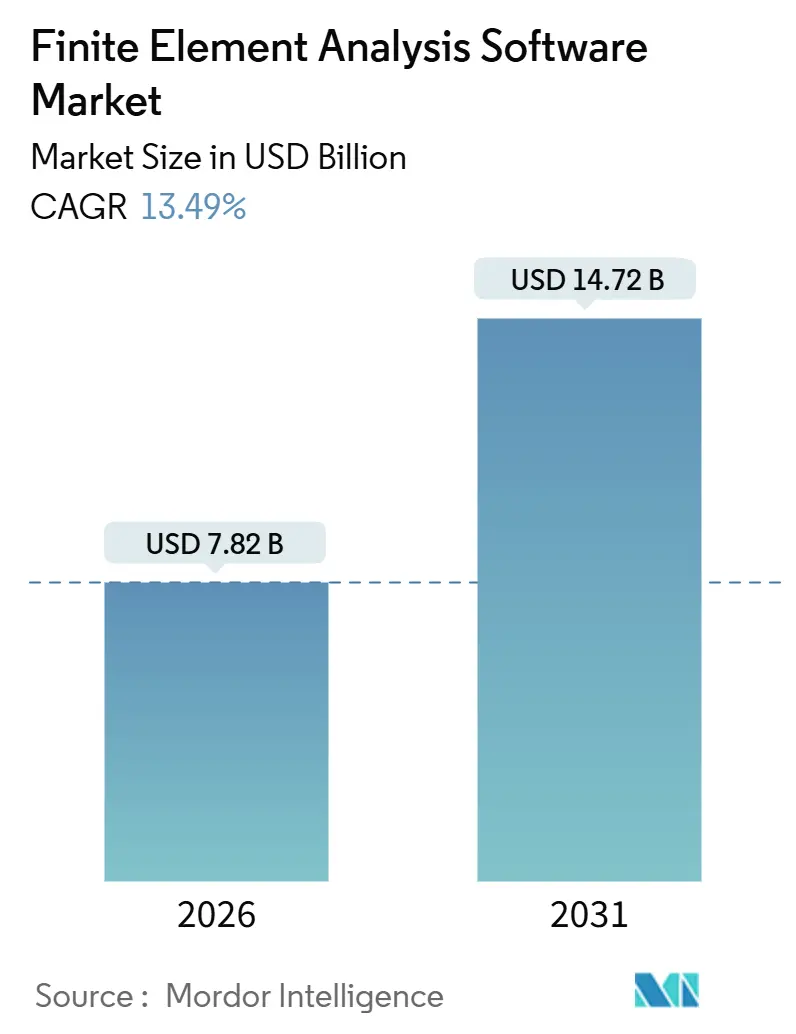

| Tamanho do Mercado (2026) | 7.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.49% CAGR |

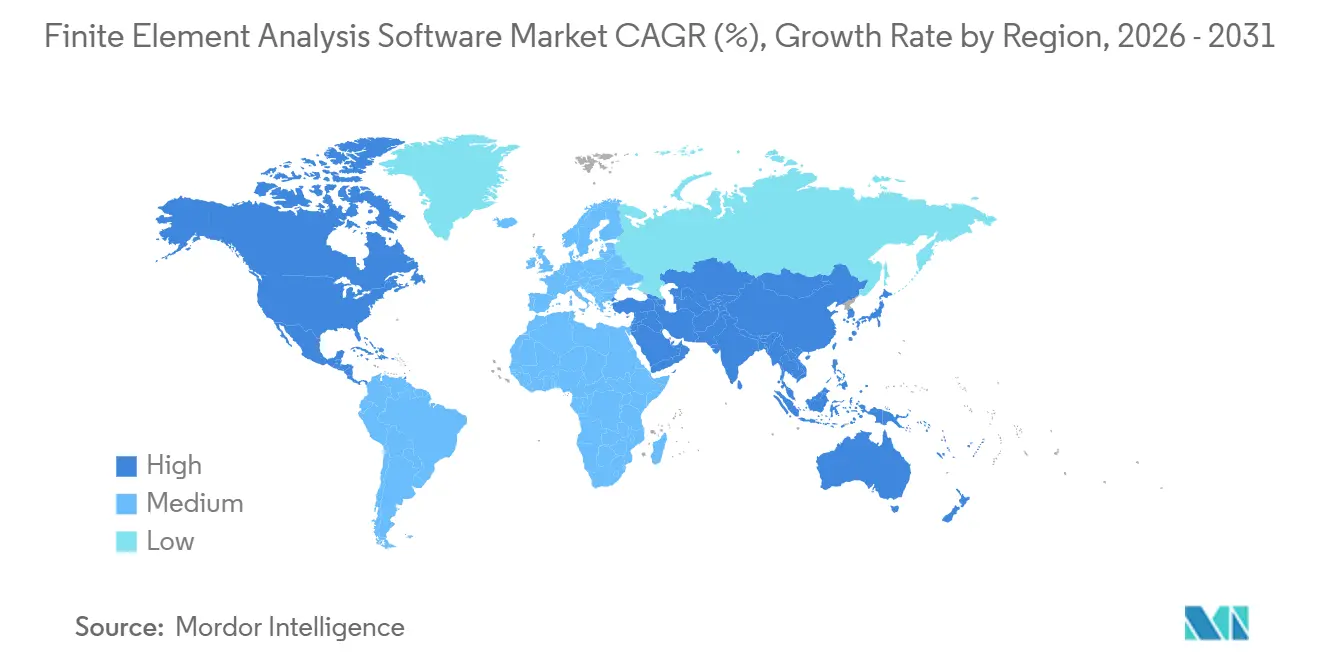

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Análise de Elementos Finitos por Mordor Intelligence

O mercado de Software de Análise de Elementos Finitos é avaliado em USD 7,82 bilhões em 2026 e está projetado para atingir USD 14,72 bilhões até 2031, crescendo a um CAGR de 13,49%, indicando tanto o tamanho atual do mercado quanto a trajetória futura. Os fornecedores de simulação estão incorporando inteligência artificial generativa nos solvers principais, permitindo que engenheiros iniciantes gerem malhas e casos de carga válidos em minutos, em vez de horas, comprimindo os ciclos de design para programas automotivos, aeroespaciais e de semicondutores. A implantação em nuvem está alterando os comportamentos de compra, pois o modelo de precificação por hora de núcleo elimina o compromisso de hardware de USD 2 a 5 milhões que antes limitava o acesso para pequenas e médias empresas. A demanda por análise térmica continua a crescer à medida que os pacotes de baterias de íons de lítio, chips de 2 nanômetros e data centers com resfriamento líquido ultrapassam os limites de transferência de calor que não podem ser gerenciados com planilhas ou equações de manuais. Regionalmente, a América do Norte detém a maior participação devido aos elevados gastos aeroespaciais e a uma base de semicondutores madura, enquanto a Ásia-Pacífico registra o crescimento de receita mais rápido à medida que as cadeias de suprimentos de veículos elétricos e os serviços de engenharia terceirizados se expandem. A intensidade competitiva permanece moderada porque os cinco principais fornecedores detêm cerca de 60% da receita, mas ainda precisam enfrentar novos entrantes ágeis no modelo SaaS que concorrem com os modelos de licença legados por meio de fluxos de trabalho baseados em navegador.

Principais Conclusões do Relatório

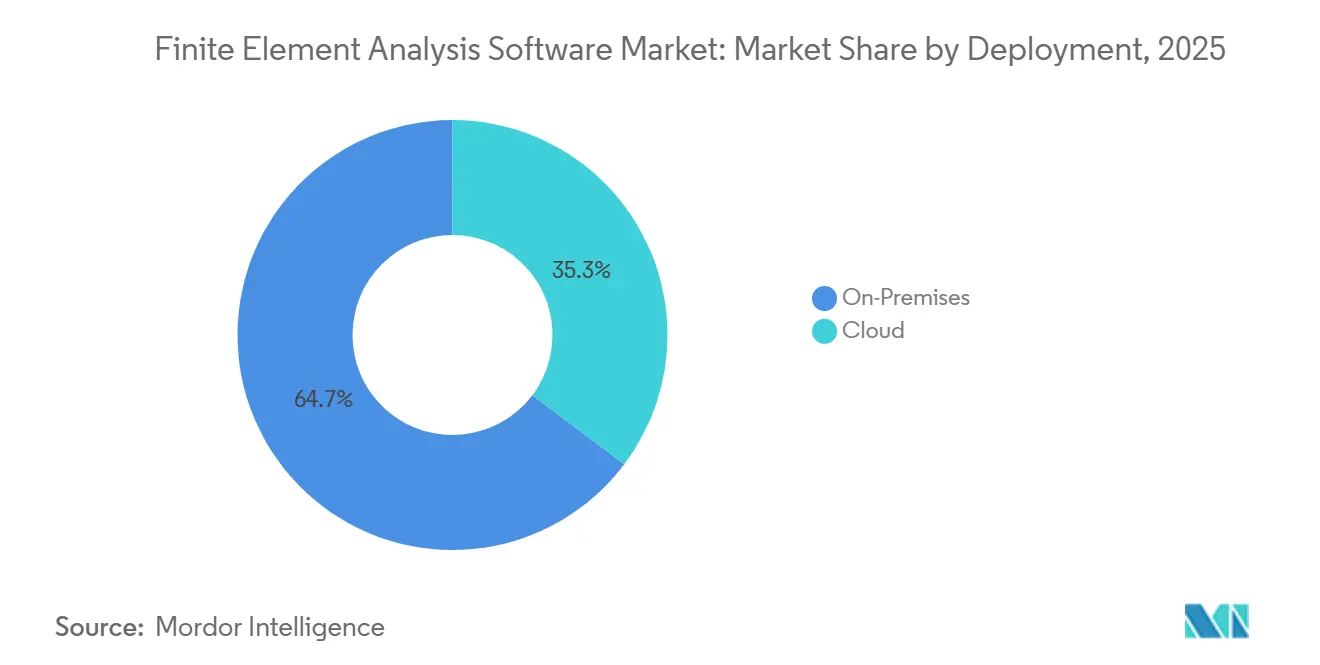

- Por implantação, as instalações locais detinham 64,73% de participação de receita em 2025, enquanto as plataformas baseadas em nuvem têm previsão de crescer a um CAGR de 15,11% até 2031.

- Por organização, as grandes empresas detinham 68,62% de participação de receita em 2025, enquanto as pequenas e médias empresas têm previsão de crescer a um CAGR de 15,33% até 2031.

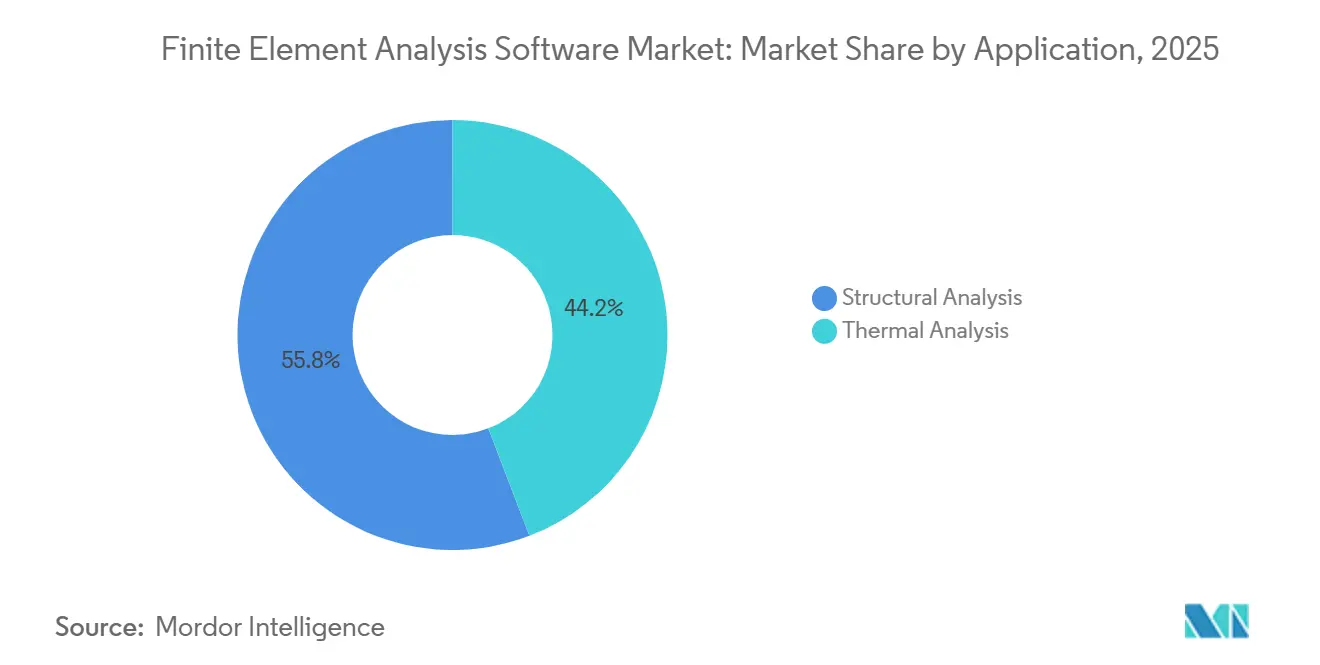

- Por aplicação, a análise estrutural representou 55,83% da participação de mercado de Software de Análise de Elementos Finitos em 2025; a análise térmica avança a um CAGR de 14,76% até 2031.

- Por usuário final, o setor automotivo liderou com 35,72% de participação de receita em 2025; tecnologia de hardware e software está projetada para expandir a um CAGR de 14,55% até 2031.

- Por geografia, a América do Norte gerou 38,74% da receita de 2025; a Ásia-Pacífico está posicionada para registrar um CAGR de 14,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Análise de Elementos Finitos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de Otimização Orientados por Inteligência Artificial Generativa em CAE | +3.2% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Necessidades de Pesquisa e Desenvolvimento de Mobilidade Elétrica Centrada em Software | +2.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Gêmeos Digitais em Indústrias de Processo | +2.4% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Mandatos de Redução de Peso no Setor Aeroespacial | +1.9% | América do Norte e Europa, com adoção limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ciclos de Design de CI Mais Curtos em Fábricas de Semicondutores | +1.7% | Ásia-Pacífico (Taiwan, Coreia do Sul), América do Norte | Curto prazo (≤ 2 anos) |

| Análise de Elementos Finitos Implantada na Borda para Monitoramento de Saúde Estrutural em Tempo Real | +1.1% | Global, com programas piloto na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Otimização Orientados por Inteligência Artificial Generativa em CAE

A modelagem substituta agora prevê distribuições de tensão com 95% da precisão de um solver completo, reduzindo o tempo de execução em 80% e permitindo que as equipes de design avaliem milhares de variantes antes de se comprometerem com análises detalhadas. O módulo de geração de treliças da Altair produziu um suporte de cabine do A350 30% mais leve que passou nos requisitos de tolerância a danos, comprovando o valor comercial das ferramentas de topologia assistidas por inteligência artificial. Patentes depositadas em 2024 revelam algoritmos de geração de malha acelerados por GPU que reduzem o tempo de pré-processamento de horas para minutos. As agências regulatórias ainda não codificaram caminhos de certificação para geometrias geradas por inteligência artificial, portanto, as empresas frequentemente combinam propostas algorítmicas com revisão humana para satisfazer os auditores de aviação e dispositivos médicos. À medida que os custos de computação diminuem e os pipelines de treinamento de redes neurais se tornam padronizados, a otimização orientada por inteligência artificial está se transformando de um diferencial premium em uma capacidade básica esperada pela maioria dos clientes no mercado de Software de Análise de Elementos Finitos.

Necessidades de Pesquisa e Desenvolvimento de Mobilidade Elétrica Centrada em Software

Oito dos dez maiores fabricantes de baterias agora executam simulações de transferência de calor conjugada para manter a variação de temperatura das células dentro de ±2 °C sob carregamento rápido de 4 °C, um pré-requisito para programas de garantia que prometem vida útil de 10 anos. O Simcenter Battery Design Studio reduziu os conjuntos de protótipos de 12 para 3 para um fornecedor Tier-1 que desenvolvia um pacote de 800 volts, economizando USD 4,5 milhões em ferramental e acelerando o lançamento do programa em 3 meses. O Altair FEKO localizou pontos críticos de interferência eletromagnética que teriam violado a Parte 15 da FCC durante um lançamento de veículo elétrico alemão em 2024, eliminando um atraso de seis meses na homologação.[1]"Notas de Versão do HyperWorks 2025.1," Altair Engineering, altair.com A região Ásia-Pacífico responde por 60% da produção global de baterias para veículos elétricos, e os produtores domésticos empregam centenas de engenheiros de simulação para cumprir os padrões de segurança e gestão térmica. Os solvers eletro-térmico-estruturais acoplados, portanto, ocupam uma fatia crescente do mercado de Software de Análise de Elementos Finitos.

Demanda Crescente por Gêmeos Digitais em Indústrias de Processo

A vinculação de feeds de sensores de vibração a assinaturas modais de análise de elementos finitos reduziu o tempo de inatividade de turbinas em 18% em uma refinaria do Oriente Médio, economizando USD 12 milhões por ano e ressaltando o rápido retorno sobre o investimento em gêmeos estruturais em tempo real. Um único dia de paralisação de uma plataforma offshore custa aproximadamente USD 500.000, portanto, os operadores adotam solvers implantados na borda que projetam o crescimento de trincas e acionam inspeções somente quando os limites de mecânica da fratura se aproximam de limiares críticos. A ISO 23247 estabelece protocolos de interface para componentes de gêmeos digitais, pressionando os fornecedores a abrir APIs e promovendo ecossistemas multifornecedores.[2]"Estrutura de Gêmeo Digital ISO 23247," Organização Internacional de Normalização, iso.org Plantas de energia e química podem estender a vida útil dos ativos em 15% quando os gêmeos preditivos informam o agendamento de manutenção baseada em condição, expandindo o mercado de Software de Análise de Elementos Finitos além de novos projetos para retrofits em instalações existentes. À medida que os preços da nuvem caem e os retrofits de sensores proliferam, as implantações de gêmeos digitais incluirão cada vez mais análise de elementos finitos estrutural e térmica em painéis operacionais mais amplos.

Mandatos de Redução de Peso no Setor Aeroespacial

Um separador de combustível de titânio fabricado por manufatura aditiva, certificado para o A330, alcançou 55% de redução de peso e passou nos testes de impacto de pássaro e fadiga usando o MSC Nastran como principal ferramenta de conformidade. Os solvers acelerados por GPU agora entregam resultados de dinâmica explícita 10 vezes mais rápido, permitindo que as equipes de design de compósitos iterem os cronogramas de laminação dentro dos marcos do programa. Os tanques de hidrogênio criogênico no âmbito da iniciativa FlyZero exigiram 15.000 simulações para equilibrar condutividade térmica e rigidez, trabalho que só foi viável após transferir o solver para GPUs com resfriamento passivo. A Boeing observou em uma apresentação para investidores em 2024 que as fuselagens de compósito consomem 30% mais horas de simulação do que as metálicas, impulsionando a aquisição adicional de licenças para módulos não lineares. Os memorandos de política da EASA esclarecem que as estruturas de treliça geradas por inteligência artificial ainda devem passar por testes de bloco de construção, mantendo assim o papel central da análise de elementos finitos na garantia de projeto probabilístico para estruturas aeroespaciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Elevados de Licença e Aprisionamento ao Fornecedor | -1.8% | Global, agudo em segmentos de PMEs sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em CAE Específicos de Domínio | -1.4% | Global, grave na Ásia-Pacífico e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de GPU para Aceleração de Solver | -0.9% | Global, concentrado em implantações de HPC na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Validação Inconsistente de Solver de Código Aberto em Setores Regulamentados | -0.6% | América do Norte e Europa, impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados de Licença e Aprisionamento ao Fornecedor

As licenças corporativas custam entre USD 30.000 e USD 150.000 cada uma e têm taxas anuais de manutenção superiores a 18%, uma barreira que exclui aproximadamente 70% das empresas com menos de cinquenta engenheiros. A mudança do Fusion 360 Simulation para licenciamento exclusivamente por assinatura levou 38% dos usuários pesquisados a explorar opções de código aberto como o CalculiX, revelando sensibilidade latente ao preço. Decks e scripts proprietários dificultam a migração; um fornecedor aeroespacial estimou que converter uma década de decks Nastran para formatos Ansys levaria 18 meses de trabalho de engenheiro sênior. O plano freemium da SimScale adicionou 15.000 novos usuários ao oferecer projetos públicos ilimitados e planos privados anuais de USD 3.500, comprovando o apetite por entrada de baixo custo no mercado de Software de Análise de Elementos Finitos. Os fornecedores que desvinculam o acesso ao solver de licenças perpétuas por meio de faturamento por consumo aliviam o choque inicial do preço, mas precisam gerenciar a variabilidade de receita.

Escassez de Talentos em CAE Específicos de Domínio

O IEEE estima que 25% das vagas de emprego em CAE nos EUA permanecem abertas por mais de seis meses, com especialistas em análise térmica em escassez particularmente acentuada.[3]"Análise de Lacuna de Competências em CAE," Associação de Padrões IEEE, ieee.org Os dados de suporte mostram que 60% dos tickets de suporte técnico decorrem de condições de contorno incorretas, e não de defeitos de software, evidenciando a lacuna de expertise. A NAFEMS relatou que menos de 5.000 engenheiros no mundo todo são capazes de executar competentemente problemas de transferência de calor conjugada com mudança de fase, um conjunto de habilidades em demanda crescente para projetos de baterias e data centers. A General Motors abordou o problema formando 200 analistas internos por meio de um bootcamp de doze semanas que reduziu os gastos com consultoria terceirizada em 30%. A Siemens doou licenças acadêmicas ao IIT Madras como parte de uma iniciativa para formar 5.000 graduados com conhecimento em simulação até 2027, mas o pipeline ainda está aquém das necessidades de contratação do mercado de Software de Análise de Elementos Finitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Nuvem Amplia o Acesso Enquanto a Solução Local Retém Cargas de Trabalho Sensíveis

O tamanho do mercado de Software de Análise de Elementos Finitos para soluções locais foi consolidado por uma participação de receita de 64,73% em 2025, à medida que contratantes aeroespaciais e de defesa mantiveram geometrias controladas pelo ITAR em clusters internos. A receita de nuvem, no entanto, tem previsão de crescer a um CAGR de 15,11% até 2031, à medida que os modelos de pagamento por uso eliminam desembolsos de hardware de sete dígitos e automatizam o escalonamento para 10.000 núcleos em cenários de explosão transitória ou queda. O orquestrador PBS Works da Altair permite que uma montadora japonesa direcione estudos paramétricos de rotina para a AWS, mantendo as simulações de colisão localmente, demonstrando fluxos de trabalho híbridos que cumprem as políticas internas enquanto contêm custos. A Lei Europeia de Dados exige que os resultados de simulação vinculados a dados de cidadãos da UE permaneçam em nuvens regionais, levando os fornecedores a abrir zonas em Frankfurt, Amsterdã e Paris dedicadas a cargas de trabalho de análise de elementos finitos. A solução local ainda é mais barata em alta utilização, portanto, empresas com pipelines de colisão contínuos mantêm clusters, enquanto usuários episódicos preferem a nuvem como despesa operacional variável.

O faturamento por consumo no SIMULIA da Dassault reduziu o custo de entrada em 60% para usuários episódicos, mas o fornecedor agora gerencia a volatilidade de receita mensal vinculada aos cronogramas de projetos dos clientes. As plataformas baseadas em navegador não requerem instalação local, permitindo que estudantes adquiram proficiência imediata, um vetor-chave de geração de demanda para futuras vendas no mercado de Software de Análise de Elementos Finitos. Os bureaus de serviços agora revendem nós de nuvem reservados para PMEs com margem, fornecendo computação elástica sem grandes despesas de capital. Os fornecedores que automatizam chaves de criptografia, bloqueio regional e rotinas de limpeza de tarefas atrairão setores regulamentados, enquanto as ofertas exclusivamente em nuvem pública correm o risco de desqualificação sob cláusulas de soberania de dados.

Por Tamanho da Organização: Modelos de Assinatura Impulsionam a Adoção por Pequenas e Médias Empresas

As grandes empresas ainda detinham 68,62% da receita em 2025 devido às amplas necessidades de física e ao capital para manter clusters e equipes. No entanto, as PMEs têm previsão de crescer a um CAGR de 15,33% à medida que planos anuais de USD 3.000 a USD 15.000 agrupam licenças de solver, créditos de nuvem e serviços de integração. Para um fornecedor de chapas metálicas, uma assinatura de USD 5.000 substitui um retrabalho de protótipo de USD 15.000, gerando um retorno em três meses que racionaliza a alocação de orçamento. Os fornecedores Tier-2 automotivos agora são contratualmente obrigados a apresentar validação de análise de elementos finitos conforme os manuais de qualidade das montadoras, tornando efetivamente a simulação um requisito de entrada nas cadeias de suprimentos globais. Os fornecedores oferecem 40 horas de assistência de engenharia de aplicações dentro dos pacotes anuais para compensar a lacuna de habilidades das PMEs.

Os assistentes guiados por inteligência artificial reduzem o limiar de conhecimento para problemas estáticos lineares, mas colisão não linear ou fadiga ainda é domínio de especialistas experientes, portanto, as PMEs frequentemente combinam análises internas com serviços de consultoria. As interfaces baseadas em navegador simplificam os fluxos de trabalho guiados, reduzindo os ciclos de treinamento para novos contratados que já esperam ferramentas nativas da nuvem. Picos de custo durante períodos de pico de projetos permanecem um risco; as PMEs às vezes limitam os gastos mensais na nuvem para permanecer dentro das restrições de caixa. No geral, à medida que as barreiras de preço diminuem, as PMEs representarão cada vez mais o motor de receita incremental no mercado de Software de Análise de Elementos Finitos.

Por Aplicação: Crescimento Acelerado na Análise Térmica

A análise estrutural reteve 55,83% de participação de mercado de Software de Análise de Elementos Finitos em 2025, pois as etapas de validação de resistência à colisão e resistência estática permanecem obrigatórias para conformidade automotiva e aeroespacial. A análise térmica, no entanto, registra o CAGR mais rápido de 14,76% até 2031, refletindo os imperativos de gestão de calor à medida que baterias, CPUs e GPUs ultrapassam densidades de potência acima de 250 W/cm². O tamanho do mercado de Software de Análise de Elementos Finitos associado aos módulos térmicos, portanto, se expande muito mais rapidamente do que qualquer outra categoria de aplicação, impulsionado por designs de pacotes de baterias que exigem variação de temperatura de célula a célula abaixo de 5 °C. As fábricas de semicondutores investem em soluções eletro-térmicas acopladas para evitar retrabalhos de conjuntos de máscaras de USD 10 milhões, pagando prêmios por módulos emergentes como tensão térmica em 3DIC. Os operadores de data centers empregam modelos de resfriamento por imersão multifásica para suportar clusters de inteligência artificial em hiperescala, o que impulsiona atualizações de solver que lidam com milhões de elementos de forma eficiente em nós de GPU.

Os fluxos de trabalho estruturais evoluem lentamente, enfatizando modelos de reutilização de malha e correlação com trenós de colisão estabelecidos, portanto, a expansão de licenças ano a ano é incremental. A modelagem térmica está em uma fronteira dinâmica; programas de baterias de estado sólido, células de combustível de hidrogênio e tanques criogênicos para voos espaciais exigem novos acoplamentos de física, estimulando compras de múltiplos módulos. Os fornecedores com solvers térmicos otimizados para GPU e refinamento de malha assistido por inteligência artificial se diferenciam pelo tempo de solução, um fator de compra fundamental à medida que os ciclos de produto se comprimem. O resultado é uma mudança de mix em direção a licenças térmicas, especialmente na Ásia-Pacífico, onde fabricantes de chips e fabricantes de equipamentos originais de eletrônicos de consumo dominam a demanda.

Por Usuário Final: Os Setores de Hardware e Software de Tecnologia Superam o Automotivo

O setor automotivo detinha 35,72% da receita de 2025 em simulações obrigatórias de colisão e durabilidade, mas o hardware e software de tecnologia está previsto para um CAGR de 14,55% até 2031, à medida que produtos de smartphones, laptops e servidores iteram várias vezes por ano. Um único smartphone carro-chefe envolve mais de 200 simulações de teste de queda para certificação conforme os padrões IEC 60068, uma carga de trabalho incompatível com processos legados com uso intensivo de protótipos. Os operadores de hiperescala modelam coletores de resfriamento líquido para sustentar racks de GPU que alimentam cargas de trabalho de inteligência artificial generativa, tornando a análise de elementos finitos térmica uma etapa de controle nos planos de expansão de data centers. Os designers de semicondutores implantam simulações elétricas-térmicas-mecânicas acopladas para prever empenamento e tensão de pacotes, pagando taxas de assinatura anuais superiores a USD 500.000 por ferramentas de ponta para 3DIC.

Aeroespacial e defesa respondem por 22% da receita, com crescimento moderado por longos ciclos de projeto e oscilações orçamentárias vinculadas a aquisições do setor público. Construção e arquitetura contribuem com 8%, impulsionados por requisitos de classificação sísmica à medida que as plataformas BIM incorporam solvers estruturais de verificação rápida. Os produtores de energia migram de modelos de plataformas offshore para fragilização de dutos de hidrogênio e fadiga de pás de turbinas eólicas, mantendo uma fatia estável de 10% do mercado de Software de Análise de Elementos Finitos. O crescimento de hardware de tecnologia se concentra na Ásia-Pacífico, onde Taiwan, Coreia do Sul e China expandem fábricas e linhas de eletrônicos de consumo, criando demanda sustentada por validação multifísica de ciclo rápido, elevando assim a receita geral do mercado de Software de Análise de Elementos Finitos.

Análise Geográfica

A América do Norte reteve 38,74% da receita em 2025 graças às principais empresas aeroespaciais, às montadoras de Detroit e às fábricas do Arizona e do Texas que incorporam a análise de elementos finitos em cada fase de design. A região hospeda nuvens soberanas capazes de executar cargas de trabalho ITAR, o que incentiva a migração para a nuvem mesmo para programas de defesa. A Europa ficou em segundo lugar com 28%, ancorada pelas montadoras alemãs e pelas asas de compósito da Airbus, mas as pressões de preços de energia e a escassez de talentos desaceleram a expansão.

A Ásia-Pacífico está projetada para registrar um CAGR de 14,34% até 2031, à medida que a China produziu 9,5 milhões de veículos elétricos em 2024, cada um exigindo mais de 500 horas de análise térmica e eletromagnética. As empresas de serviços de engenharia da Índia aumentaram a receita de simulação para USD 14 bilhões em 2025, operando clusters híbridos que atendem montadoras globais ininterruptamente. Os fornecedores abriram centros de P&D em Bangalore e Xangai para localizar suporte de idiomas e recursos ajustados aos padrões domésticos, fortalecendo assim os pipelines de vendas regionais.

A América do Sul e o Oriente Médio e África juntos contribuíram com 10% da receita, com projetos aeroespaciais brasileiros, petroquímicos sauditas e de mineração sul-africanos impulsionando licenças não lineares de alto valor. Projetos de infraestrutura em grande escala e diversificação energética requerem simulações de vida útil à fadiga e tensão térmica, garantindo tração contínua, mas moderada, no mercado de Software de Análise de Elementos Finitos. O crescimento futuro depende da estabilidade política, dos ciclos de investimento de capital e da adoção de modelos de manutenção por gêmeos digitais nessas regiões.

Cenário Competitivo

O mercado de Software de Análise de Elementos Finitos permanece moderadamente concentrado, com Ansys, Dassault Systèmes, Siemens, Altair e Autodesk controlando cerca de 60% da receita. A Ansys se diferencia por meio de mais de 40 módulos de física e uma configuração assistida por inteligência artificial que reduz o tempo de modelagem em 40% para usuários iniciantes. A Siemens integra os solvers Simcenter com seu backbone de PLM e o NVIDIA Omniverse para oferecer visualização de física em tempo real em revisões colaborativas. A Dassault agrupa SOLIDWORKS, Simulia e ENOVIA em um único shell de SaaS voltado para PMEs relutantes em lidar com múltiplos formatos de arquivo.

A Altair investe fortemente em aceleração por GPU, alcançando uma aceleração de 10× no OptiStruct em hardware NVIDIA H100 em 2024, o que atrai clientes sem grandes clusters de CPU. A Autodesk busca volume por meio de assinaturas de baixo preço que trocam amplitude por adoção rápida entre entusiastas e pequenas oficinas.

Concorrentes baseados em navegador como SimScale e OnScale crescem oferecendo modelos freemium, enquanto a Hexagon integra fluxos de trabalho de CAM para entregar uma cadeia de ferramentas unificada do design à manufatura, um desafio direto ao Siemens NX-Simcenter. A escassez de GPU e a lacuna de talentos de domínio permanecem riscos universais, mas as empresas que desenvolvem pré-processadores baseados em inteligência artificial e abrem APIs de troca de dados estão melhor posicionadas para expandir sua participação no mercado de Software de Análise de Elementos Finitos.

Líderes do Setor de Software de Análise de Elementos Finitos

Ansys Inc.

Autodesk Inc.

Bentley Systems Inc.

Altair Engineering Inc.

Synopsys, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ansys lançou a plataforma 2026 R1, entregando aceleração de GPU de 15× para análise térmica transitória e expandindo a cobertura do SimAI para problemas de contato não linear.

- Dezembro de 2025: A Siemens fez parceria com a NVIDIA para integrar os solvers Simcenter ao Omniverse, permitindo revisões de gêmeos digitais fotorrealistas que reduziram o tempo do ciclo de revisão de design em 30%.

- Novembro de 2025: A Dassault Systèmes lançou pacotes 3DEXPERIENCE Works a USD 8.500 anuais, capturando 12% do segmento de simulação para PMEs em seis meses.

- Outubro de 2025: A Altair anunciou um centro de nuvem em Singapura de USD 25 milhões para atender contas automotivas e eletrônicas do Sudeste Asiático sob regras rígidas de residência de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de software de análise de elementos finitos (AEF) como todas as licenças pagas e assinaturas para solvers lineares ou não lineares que discretizam física sólida, fluida ou acoplada em elementos finitos, juntamente com as ferramentas de pré/pós-processamento agrupadas que se integram a plataformas de design assistido por computador ou de ciclo de vida do produto. Rastreamos a receita de novos assentos, renovações e horas de nuvem por pagamento conforme o uso que as equipes de engenharia adquirem nos domínios de manufatura e infraestrutura.

Exclusão de escopo: motores multifísicos independentes vendidos apenas com hardware de computação de alto desempenho ou projetos de consultoria pura estão fora deste escopo.

Visão Geral da Segmentação

- Por Implantação

- Local

- Nuvem

- Por Tamanho da Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Aplicação

- Análise Estrutural

- Análise Térmica

- Por Usuário Final

- Automotivo

- Aeroespacial e Defesa

- Construção e Arquitetura

- Elétrico e Eletrônico

- Petróleo, Gás e Energia

- Hardware e Software de Tecnologia

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com gerentes de produto de CAE, arquitetos de plataformas de nuvem, líderes de design automotivo Tier-1 e consultores independentes de simulação na América do Norte, Europa e Ásia. Suas contribuições validaram a penetração de licenças, a utilização de horas de nuvem e as curvas de adoção vertical, preenchendo lacunas deixadas pela pesquisa documental e aprimorando premissas críticas.

Pesquisa Documental

Começamos mapeando dados disponíveis publicamente. Fontes autorizadas como conjuntos de dados de engenharia digital do NIST, tabelas de despesas em P&D do Eurostat, Estatísticas Mundiais de Comércio de Semicondutores, artigos técnicos da NAFEMS e códigos de exportação alfandegária para software de engenharia forneceram volumes de referência e preços médios. Relatórios anuais, formulários 10-K da SEC e apresentações para investidores revelaram divisões de receita por fornecedor e tendências de migração de assentos, enquanto nosso acesso pago ao D&B Hoovers e ao Dow Jones Factiva forneceu históricos de aquisições e detalhamentos regionais. As fontes mencionadas são ilustrativas; muitos bancos de dados abertos adicionais e publicações especializadas informaram nosso trabalho.

Dimensionamento de Mercado e Previsão

Um modelo de universo de assentos de cima para baixo derivado do número de engenheiros e da penetração de software de design por vertical foi corroborado com consolidações de fornecedores de receita de software divulgada. Variáveis-chave como intensidade global de P&D, volumes de produção de veículos elétricos, preço típico de solver por assento, tarifas de hora de GPU em nuvem e tendências regionais de PMI impulsionam a demanda anual. A regressão multivariada vincula essas entradas, e verificações seletivas de baixo para cima (preço médio de venda amostrado × volume) ajustam os totais. Onde os dados granulares eram escassos, combinamos análogos de ferramentas de CAE adjacentes e suavizamos anomalias por meio de médias ponderadas por pares.

Validação de Dados e Ciclo de Atualização

Os resultados passam por alertas automáticos de variância, revisão por pares de analistas sênior e uma atualização final antes da publicação. Os modelos são reconstruídos a cada ano, com atualizações intermediárias acionadas por grandes fusões e aquisições de fornecedores, mudanças materiais de preços ou alterações regulatórias, garantindo que os clientes sempre recebam nossa visão mais recente.

Por que a Linha de Base de Software de Análise de Elementos Finitos da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas misturam componentes diferentes, aplicam multiplicadores de preço variados ou atualizam em intervalos irregulares. Ao bloquear o escopo antecipadamente, atualizar anualmente e testar cada premissa sob pressão, fornecemos aos tomadores de decisão um parâmetro de referência consistente.

Os principais fatores de lacuna incluem alguns editores que incorporam consultoria de simulação nos totais de software, outros que omitem o consumo de nuvem e alguns que extrapolam CAGRs legados sem ajustar para oscilações cambiais ou grandes aquisições.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 6,89 B (2025) | ||

| USD 6,18 B (2024) | Consultoria Regional A | Inclui receita de serviços e sobreposições com solvers de CFD |

| USD 4,79 B (2024) | Publicação Especializada B | Exclui uso de nuvem; crescimento linear a partir da base de 2021 |

| USD 7,81 B (2025) | Consultoria Global C | Agrupa hardware de simulação e aplica inflação de preços agressiva |

A comparação mostra que o valor da Mordor está na faixa intermediária, ancorado em contagens de assentos transparentes e preços verificáveis, fornecendo uma linha de base confiável que os clientes podem replicar com esforço limitado.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de Software de Análise de Elementos Finitos até 2031?

O mercado tem previsão de expandir de USD 7,82 bilhões em 2026 para USD 14,72 bilhões até 2031 a um CAGR de 13,49%.

Qual aplicação verá o aumento de receita mais rápido?

A análise térmica apresenta o CAGR mais rápido de 14,76% graças às necessidades de segurança de baterias, resfriamento de semicondutores e resfriamento líquido de data centers.

Por que as PMEs estão adotando o Software de Análise de Elementos Finitos mais rapidamente agora?

O modelo de precificação em nuvem por uso, os níveis de assinatura mais baixos e os serviços de integração incluídos nos pacotes eliminam as barreiras de capital e de talentos que anteriormente impediam a adoção.

O que está impulsionando a Ásia-Pacífico a se tornar a região de crescimento mais rápido?

A região se beneficia de altos volumes de produção de veículos elétricos, expansão de fábricas de semicondutores e uma força de trabalho crescente em serviços de engenharia, impulsionando um CAGR de 14,34%.

Página atualizada pela última vez em: