Tamanho e Participação do Mercado de Análise de Cadeia de Suprimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

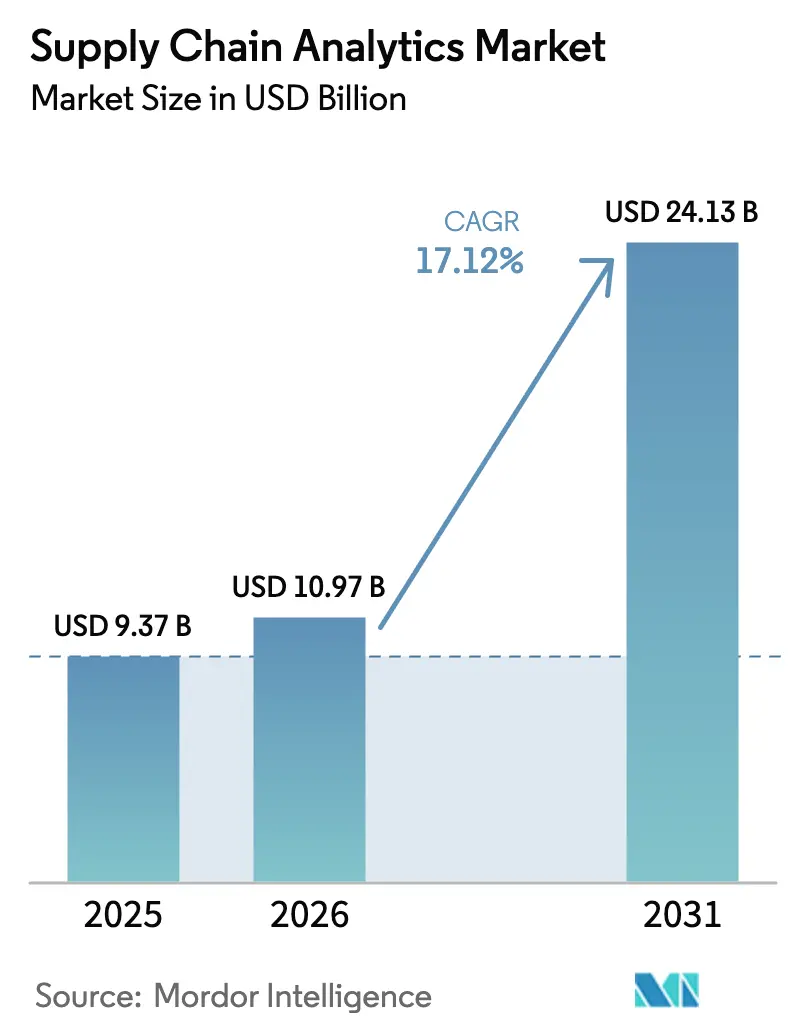

| Tamanho do Mercado (2026) | 10.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.12% CAGR |

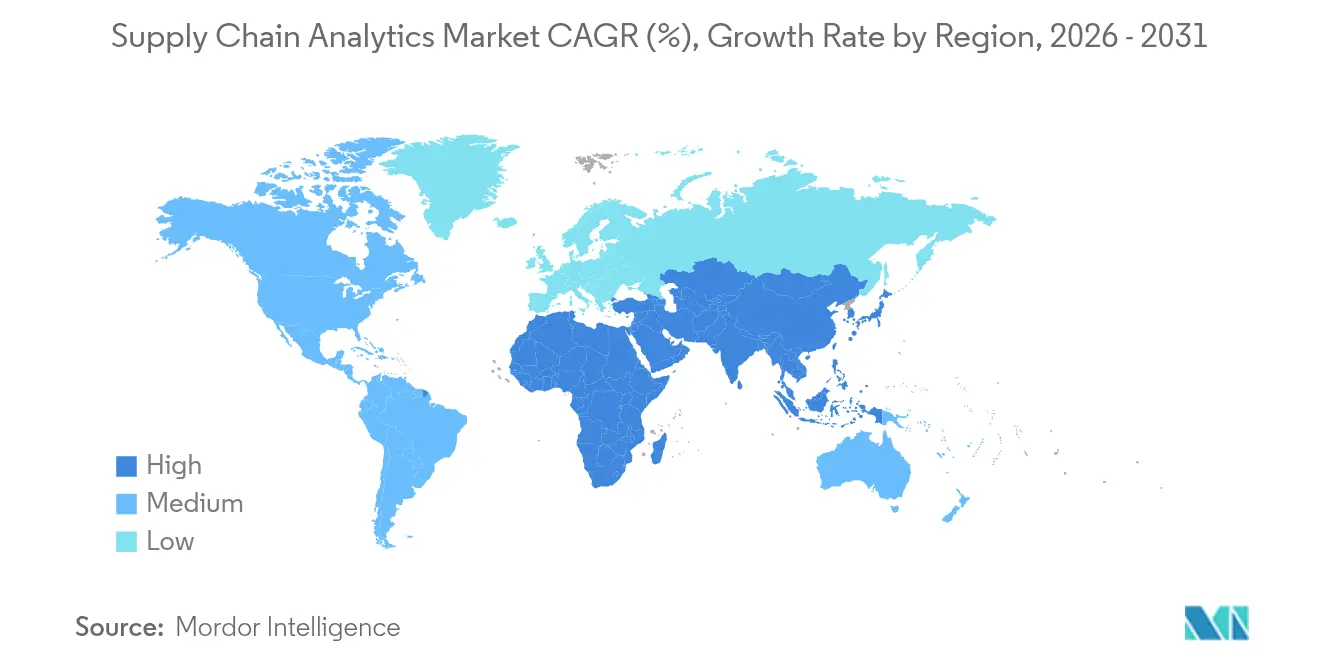

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

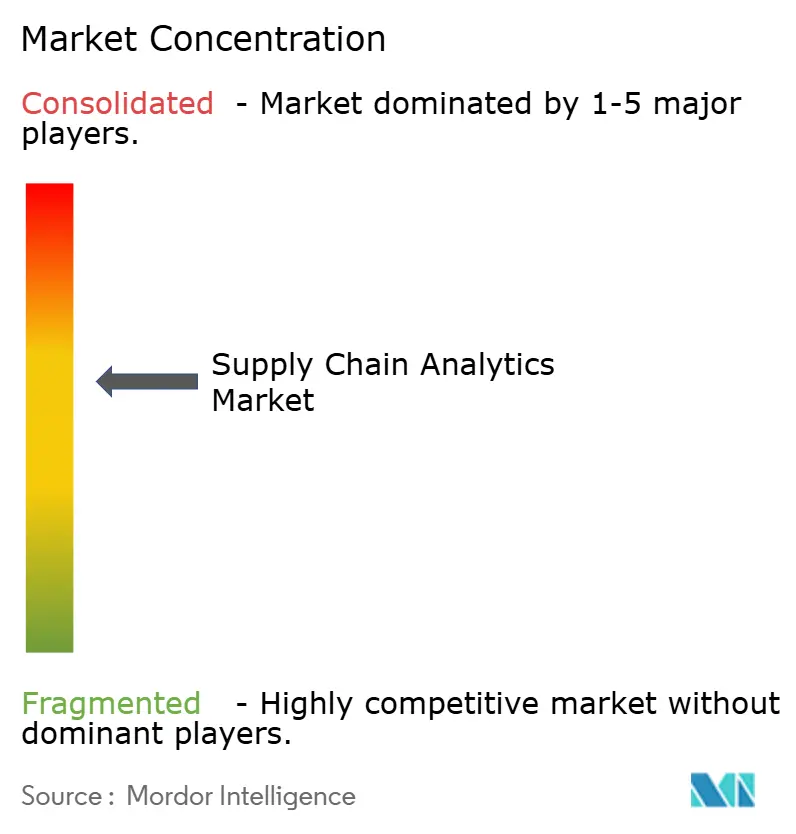

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Cadeia de Suprimentos por Mordor Intelligence

O tamanho do mercado de análise de cadeia de suprimentos em 2026 é estimado em USD 10,97 bilhões, crescendo a partir do valor de 2025 de USD 9,37 bilhões, com projeções para 2031 mostrando USD 24,13 bilhões, crescendo a um CAGR de 17,12% no período 2026-2031. Essa aceleração reflete a transição de processos reativos e isolados para visibilidade preditiva em toda a rede, capaz de evitar atrasos e escassez de materiais antes que se propaguem por todos os níveis. Os menores custos de entrada na nuvem, uma base crescente de ativos conectados e a adoção generalizada de copilotos de IA Generativa estão eliminando barreiras de competências e orçamento, permitindo que empresas de todos os portes acessem suporte avançado à tomada de decisão. Ao mesmo tempo, a crescente pressão para documentar emissões de Escopo 3 e fortalecer as cadeias de suprimentos contra choques geopolíticos está impulsionando uma penetração mais profunda da análise nos fluxos de trabalho de planejamento, compras e logística. O mercado de análise de cadeia de suprimentos é ainda dinamizado por modelos específicos por setor que reduzem os tempos de implantação e por preços por assinatura que alinham os gastos à criação de valor.

Principais Conclusões do Relatório

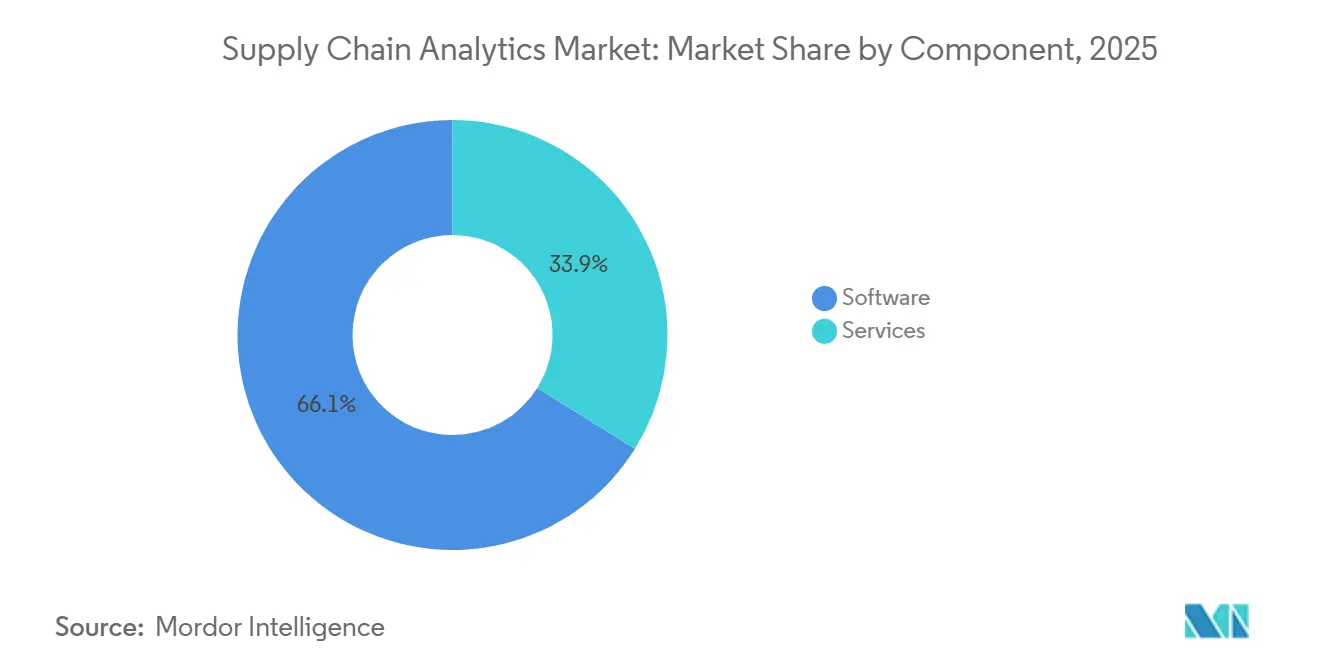

- Por componente, o software liderou com 66,12% da participação do mercado de análise de cadeia de suprimentos em 2025; os serviços registram o CAGR mais rápido de 24,6% até 2031.

- Por implantação, os modelos em nuvem detinham 62,31% das implementações de 2025 e estão se expandindo a um CAGR de 26,3% até 2031.

- Por tipo de análise, as ferramentas descritivas detinham uma participação de 35,08% em 2025, enquanto a análise prescritiva avança a um CAGR de 27,4%.

- Por aplicação, a gestão de estoque capturou uma participação de 28,05% em 2025, enquanto a análise de sustentabilidade cresceu a um CAGR de 28,9% (2026-2031).

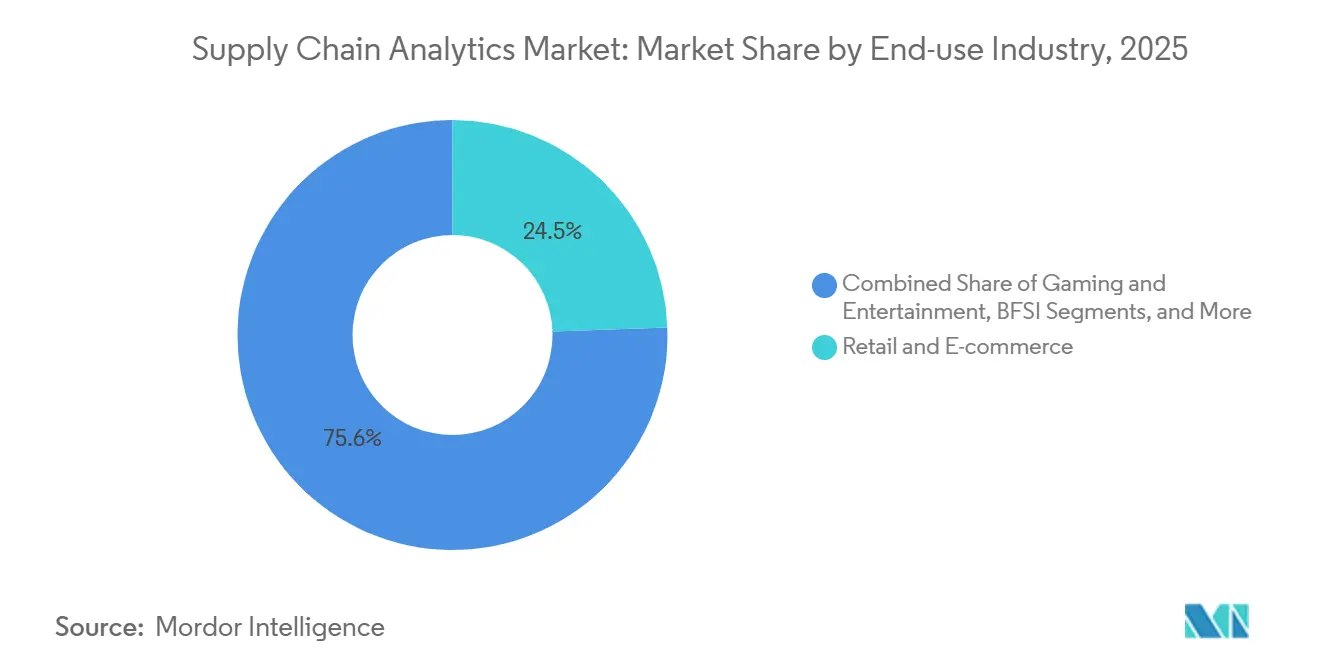

- Por setor de uso final, o varejo e o comércio eletrônico comandaram uma participação de 24,45% em 2025; saúde e ciências da vida devem crescer a um CAGR de 25,8%.

- Por porte de empresa, as grandes empresas detinham uma participação de 58,95% em 2025; as PMEs estão se expandindo a um CAGR de 27,9% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 40,85% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 24,8% (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Análise da Cadeia de Suprimentos*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico no varejo comprimindo os ciclos de atendimento | +4.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| A adoção da Indústria 4.0 amplifica o volume de dados gerados no chão de fábrica | +3.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Acessibilidade da nuvem para pilhas avançadas de análise | +3.1% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de resiliência pós-pandemia exigem visibilidade em múltiplos níveis | +2.5% | Global | Médio prazo (2-4 anos) |

| Regulamentações de rastreabilidade de carbono de Escopo 3 (EU CSRD, SEC) | +2.1% | Europa, América do Norte, com impacto secundário na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Copilotos de IA Generativa reduzindo barreiras de competências em modelagem | +1.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão do atendimento no comércio eletrônico do varejo

- A explosão da demanda online está reduzindo as janelas de entrega e forçando os varejistas a incorporar análises em tempo real nos nós de pedidos, estoque e transporte. A maioria dos adotantes alcança taxas de atendimento 30% mais altas e custos logísticos 25% menores após a implementação de mecanismos prescritivos que automatizam a seleção de transportadoras e o posicionamento de estoque. A Canadian Tire, por exemplo, melhorou a alocação de canais durante picos de volatilidade e aumentou as vendas em 20% ao aplicar otimização em toda a rede. À medida que as expectativas de entrega no mesmo dia se expandem para novas categorias, o mercado de análise de cadeia de suprimentos continuará sendo fundamental para a defesa de margens e a retenção de clientes.

Aumento de dados no chão de fábrica com a Indústria 4.0

Máquinas conectadas transmitem dados ao vivo de qualidade, produtividade e energia que alimentam modelos mais amplos de cadeia de suprimentos, elevando a eficácia geral dos equipamentos em até 15% e reduzindo os custos de qualidade em 20% [1]GoodData, "Análise Preditiva na Manufatura," gooddata.com. Fechar a lacuna entre tecnologia operacional e tecnologia da informação permite que os planejadores passem de cronogramas estáticos para reabastecimento dinâmico alinhado às condições reais da planta. Os gatilhos de manutenção preditiva prolongam a vida útil dos ativos, enquanto a vinculação dos sinais da fábrica aos cartões de pontuação de fornecedores permite uma análise de causa raiz de defeitos mais rápida.

Acessibilidade da nuvem para pilhas de análise

A democratização das plataformas de análise baseadas em nuvem está reduzindo drasticamente a barreira de entrada para capacidades sofisticadas de análise de cadeia de suprimentos, permitindo que organizações de todos os portes acessem ferramentas de nível empresarial sem grandes investimentos iniciais. As PMEs são as mais beneficiadas, acelerando a adoção porque as interfaces de IA Generativa mascaram a complexidade, transformando prompts em linguagem natural em modelos de cenários. As nuvens unificadas também harmonizam os dados dos parceiros, concedendo visibilidade de ponta a ponta anteriormente restrita às empresas de primeiro nível.

Mandato de visibilidade em múltiplos níveis pós-pandemia

Cinquenta e cinco por cento dos executivos listam a visibilidade em múltiplos níveis como sua principal prioridade pós-2024, buscando evitar choques como escassez de matérias-primas ou congestionamentos logísticos. Portais compartilhados estão surgindo onde compradores e fornecedores testam cenários de disrupção em ambientes virtuais, inaugurando uma era colaborativa que recompensa a confiança no ecossistema e a abertura de dados.

Análise de Impacto das Restrições do Mercado de Análise da Cadeia de Suprimentos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ataques cibernéticos em pipelines de dados integrados | -1.8% | Global, com impacto elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto custo total de propriedade para atualizações de sistemas legados | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Problemas de qualidade e interoperabilidade de dados entre níveis | -1.2% | Global | Médio prazo (2-4 anos) |

| Regras de controle de exportação limitando a residência de dados na nuvem | -0.9% | Ásia-Pacífico, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ataques cibernéticos em pipelines de dados

Os fluxos de dados entre empresas ampliam a superfície de ataque, e uma violação média agora custa USD 4,35 milhões quando multas, tempo de inatividade e remediação são contabilizados [2]AuditBoard, "Gestão de Riscos na Cadeia de Suprimentos: Melhores Práticas," auditboard.com. As empresas compensam o risco com arquiteturas de confiança zero, mas controles adicionais podem prolongar os cronogramas dos projetos e inflar os orçamentos, moderando as perspectivas de curto prazo para o mercado de análise de cadeia de suprimentos.

Alto custo total de atualizações de sistemas legados

Esquemas rígidos de ERP e sistemas de execução isolados exigem trabalho pesado de extração, transformação e carga antes que a análise possa operar, elevando o custo total de propriedade além das projeções iniciais. Estouros de orçamento prejudicam a confiança dos executivos, especialmente em fabricantes globais que gerenciam programas de transformação paralelos. Concorrentes leves e nativos em IA exploram essa lacuna com ofertas modulares que contornam esforços massivos de replatformação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Análise da Cadeia de Suprimentos

Por Componente:

O Software Domina Enquanto os Serviços AceleramO software representou 66,12% da receita de 2025, à medida que as empresas investiram em suítes integradas que modelam demanda, estoque, produção e logística em um único ambiente. Esses mecanismos ingerem bilhões de pontos de dados diariamente, identificando anomalias e prescrevendo ações corretivas. No entanto, os serviços são o motor de crescimento do mercado, avançando a um CAGR de 24,6% até 2031, à medida que as empresas percebem que o valor sustentado depende de ajuste contínuo. Os fornecedores empacotam contratos baseados em resultados que vinculam honorários a giros de estoque ou ganhos de nível de serviço, alinhando incentivos e expandindo o mercado de análise de cadeia de suprimentos.

Dentro do software, os módulos de estoque e armazém permanecem o núcleo de lucro. As atualizações de IA os convertem de painéis passivos em agentes autônomos que reequilibram o estoque, programam a mão de obra e replotam os espaços do armazém sem intervenção humana. Os fornecedores estabelecidos incorporam complementos de aprendizado profundo, enquanto novos entrantes menores lançam plataformas nativas em nuvem construídas em torno do aprendizado por reforço. A concorrência, portanto, depende da velocidade de entrega de insights, e não da amplitude das listas de funcionalidades.

Por Implantação:

A Nuvem Acelera a Colaboração entre Múltiplas EmpresasOs servidores em nuvem entregaram 62,31% das novas instalações em 2025, confirmando que as organizações preferem computação escalável e atualizações instantâneas de funcionalidades a pilhas locais personalizadas. Os modelos híbridos ganham preferência onde as regras de soberania de dados exigem que cargas de trabalho sensíveis permaneçam internamente, mas a análise em lote e o treinamento de IA migram para a nuvem por eficiência de custos. Os nós de borda enviam alertas para cabines de caminhões e portões de pátio quando a conectividade é limitada, combinando autonomia local com governança central. Esse tecido distribuído desbloqueia casos de uso entre empresas — desde o rastreamento em tempo real de fretes oceânicos até leilões colaborativos de capacidade — ampliando o tamanho do mercado de análise de cadeia de suprimentos para fornecedores de nuvem.

Por Tipo de Análise:

A Inteligência Prescritiva Impulsiona o Crescimento FuturoAs ferramentas descritivas ainda detêm 35,08% de participação, mas as camadas prescritivas estão crescendo a um CAGR de 27,4% porque os gestores querem ações recomendadas, não retrospectivas estáticas. As bancadas de trabalho unificadas integram modelos descritivos, diagnósticos, preditivos e prescritivos para que os usuários transitem perfeitamente de "o que aconteceu" para "o que fazer a seguir". Os complementos cognitivos aprendem com ciclos de feedback, automatizando gradualmente as etapas de planejamento de rotina. Os módulos preditivos importam cada vez mais dados meteorológicos, macroeconômicos e de sentimento social, aprimorando as previsões e acionando movimentos antecipados de mitigação que protegem os níveis de serviço.

Por Aplicação:

A Análise de Sustentabilidade Emerge como Líder de CrescimentoA otimização de estoque permaneceu no topo com 28,05% de participação de mercado em 2025, sublinhando seu papel perene no equilíbrio entre serviço e capital imobilizado nas prateleiras. No entanto, a análise de sustentabilidade está se expandindo a um CAGR vertiginoso de 28,9% (2026-2031), à medida que o CSRD e regimes similares obrigam as empresas a divulgar as emissões de Escopo 3, que frequentemente representam 90% de sua pegada. A otimização de rotas de transporte e os painéis de monitoramento de riscos seguem de perto, à medida que as empresas migram de métricas de custo principais para cartões de pontuação de triplo resultado.

Por Setor de Uso Final:

A Saúde Acelera a Transformação Pós-PandemiaO varejo e o comércio eletrônico detinham 24,45% do mercado de análise de cadeia de suprimentos em 2025, aproveitando dados granulares de cesta de compras e fluxos omnicanal para encantar os clientes enquanto defendem as margens. A saúde e as ciências da vida aceleram a um CAGR de 25,8%, à medida que os hospitais racionalizam os estoques de suprimentos críticos e os fabricantes farmacêuticos sincronizam cadeias de frio complexas. Os setores automotivo, eletrônico e alimentício seguem, cada um adotando análises para conciliar volatilidade, exigências de conformidade e metas de sustentabilidade.

Por Porte de Empresa:

As PMEs Fecham a Lacuna TecnológicaAs grandes empresas responderam por 58,95% dos gastos em 2025, explorando conjuntos de dados mais ricos e orçamentos de TI para construir torres de controle. No entanto, as PMEs agora adicionam usuários a um CAGR de 27,9% graças a pacotes em nuvem plug-and-play e interfaces em linguagem natural que as protegem das tarefas de ciência de dados. Os padrões setoriais mostram adoção acima da média de PMEs em domínios digitais como comércio eletrônico e fintech, sugerindo demanda não atendida entre fabricantes e provedores de logística de médio porte.

Análise Geográfica

Mercado de Análise da Cadeia de Suprimentos na América do Norte

A América do Norte liderou com uma participação de 40,85% em 2025, impulsionada pela adoção antecipada da nuvem, pelo robusto financiamento de capital de risco e pela pressão regulatória por transparência na cadeia de suprimentos. Os varejistas norte-americanos aplicam alocações preditivas para equilibrar os estoques em lojas físicas e no comércio eletrônico, enquanto fabricantes como a GM utilizam análises para orientar estratégias de fornecimento de chips em torno de restrições de capacidade. Os incentivos federais para a relocalização de semicondutores e cadeias de suprimentos de energia limpa elevam ainda mais os orçamentos de análise, à medida que as empresas precisam de modelagem de cenários em tempo real para avaliar a localização em relação ao custo e ao risco.

Mercado de Análise da Cadeia de Suprimentos na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 24,8% até 2031, impulsionada pelo boom do comércio eletrônico, pelos programas de fábricas inteligentes e pelos subsídios governamentais para migração para a nuvem. As empresas chinesas aplicam plataformas em nuvem para orquestrar a produção flexível e sincronizar fornecedores em extensos clusters industriais. Os esquemas PLI (incentivos vinculados à produção) da Índia atraem marcas globais para a construção de nós regionais, tornando a visibilidade dos fornecedores de terceiro nível uma prioridade estratégica para os conselhos de administração. Os fabricantes japoneses utilizam análises para redesenhar ecossistemas de fornecedores visando maior resiliência contra desastres naturais e riscos geopolíticos.

Mercado de Análise da Cadeia de Suprimentos na EMEA e América do Sul

A Europa mantém uma presença sólida, liderada por análises de sustentabilidade que apoiam as rigorosas divulgações exigidas pela CSRD. Empresas dos setores automotivo, aeroespacial e químico utilizam plataformas colaborativas como a Confinity-X para consolidar previsões de demanda e otimizar a logística de entrada, reduzindo tanto as emissões quanto os custos. A América do Sul e o Oriente Médio e África expandem-se a partir de bases menores, principalmente nos setores de bens de consumo, mineração e rotas de comércio de energia, onde as lacunas de visibilidade historicamente inflacionavam o capital de giro. Os corredores de dados transfronteiriços alimentados por hiperescaladores de nuvem agora permitem visões de torre de controle em tempo real nesses mercados emergentes, reforçando o alcance global do mercado de análise da cadeia de suprimentos.

Cenário Competitivo

O mercado de análise de cadeia de suprimentos apresenta concentração moderada. IBM, SAP e Oracle ancoram negócios de transformação em grande escala com suítes integradas que abrangem planejamento, execução e risco. Blue Yonder, Kinaxis e Manhattan Associates vencem com base em profunda expertise setorial — respectivamente em merchandising, planejamento simultâneo e gestão de armazéns. Os novos entrantes nativos em nuvem prometem implantações mais rápidas e interfaces mais amigáveis, forçando os incumbentes a migrar de vendas de licenças para pacotes de assinatura e microsserviços.

As parcerias se multiplicam à medida que os fornecedores integram calculadoras de emissões, grafos de risco e mecanismos de gêmeos digitais de empresas especializadas. A mudança da Manhattan Associates em 2024 para preços totalmente por assinatura e sua integração de programação de mão de obra orientada por IA mostram como os incumbentes defendem sua participação. A Oracle incorpora agentes de IA que automatizam fluxos de trabalho de rotina, como a aceleração de ordens de compra, reduzindo a carga de trabalho dos planejadores e melhorando a conformidade com os SLAs internos.

O crescimento em espaços inexplorados reside em pacotes verticais para o mercado intermediário e na contabilidade de carbono em tempo real. Os fornecedores capazes de entregar resultados rápidos sem ciência de dados complexa estão posicionados para capturar os orçamentos das PMEs e ampliar o setor geral de análise de cadeia de suprimentos.

Líderes do Setor de Análise de Cadeia de Suprimentos

Oracle Corporation

SAP SE

Blue Yonder Group Inc.

IBM Corporation

Kinaxis Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Análise da Cadeia de Suprimentos

- IBM Corporation

- SAP SE

- Oracle Corporation

- Blue Yonder Group Inc.

- Accenture PLC

- Manhattan Associates

- Kinaxis Inc.

- Infor (Koch Industries)

- Coupa Software (Llamasoft)

- SAS Institute Inc.

- TIBCO Software Inc.

- Software AG

- Genpact Ltd.

- Aera Technology

- Capgemini SE

- Datup.ai

- GEP Worldwide

- Logility Inc.

- Resilinc

- QlikTech International AB

Desenvolvimentos Recentes do Setor no Mercado de Análise da Cadeia de Suprimentos

- Março de 2025: A Achilles lançou uma ferramenta de rastreamento de sustentabilidade da cadeia de suprimentos em tempo real que aprimora a transparência e a conformidade.

- Fevereiro de 2025: A SAP apresentou sua plataforma Business Data Cloud, unificando dados em ambientes SAP e não SAP para facilitar a adoção de IA.

- Janeiro de 2025: A Oracle lançou agentes de IA projetados para automatizar fluxos de trabalho da cadeia de suprimentos e melhorar a velocidade de tomada de decisão.

- Maio de 2024: A IBM expandiu sua suíte Sterling com gestão de riscos baseada em IA para visibilidade em tempo real de pedidos e estoque.

Mercado de Análise da Cadeia de Suprimentos Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo define o mercado de análise de cadeia de suprimentos como todas as soluções comerciais de software e serviços gerenciados que ingerem dados operacionais de sistemas de compras, produção, logística, estoque e atendimento de pedidos para gerar insights descritivos, diagnósticos, preditivos e prescritivos que melhoram a tomada de decisão na cadeia de suprimentos. A receita é rastreada no momento em que uma licença, assinatura ou contrato de serviço é faturado.

Exclusão do escopo: Esta avaliação não contabiliza módulos de ERP independentes que apenas reportam KPIs estáticos sem modelos analíticos incorporados.

Segmentos Abrangidos Neste Relatório

- Por Componente

- Software

- Planejamento e Previsão de Demanda

- Análise de Compras e Sourcing

- Análise de Estoque e Armazém

- Análise de Logística e Transporte

- Visualização e Relatórios

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Software

- Por Implantação

- Local

- Nuvem

- Híbrido

- Por Tipo de Análise

- Descritiva

- Diagnóstica

- Preditiva

- Prescritiva

- Cognitiva

- Por Aplicação

- Gestão de Estoque

- Previsão de Demanda

- Análise de Compras

- Gestão de Desempenho de Fornecedores

- Otimização de Logística e Transporte

- Gestão de Riscos e Conformidade

- Análise de Sustentabilidade

- Por Setor de Uso Final

- Varejo e Comércio Eletrônico

- Manufatura

- Automotivo

- Saúde e Ciências da Vida

- Alimentos e Bebidas

- Bens de Consumo Embalados

- Aeroespacial e Defesa

- Alta Tecnologia e Eletrônicos

- Outros

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam gerentes de produtos de software, diretores de cadeia de suprimentos, planejadores de operadores logísticos terceirizados e integradores regionais na América do Norte, Europa e na Ásia-Pacífico em rápido crescimento. Essas discussões validam faixas de preço, preferências de implantação e o ritmo em que os módulos preditivos e prescritivos substituem as ferramentas descritivas.

Pesquisa Documental

Primeiro coletamos estatísticas publicamente disponíveis de fontes de primeiro nível, como a Pesquisa Anual de Manufaturas do Departamento do Censo dos EUA, a série PRODCOM do Eurostat, os registros de remessas do UN Comtrade e portais de associações do setor como ASCM e MHI. Os relatórios anuais (10-K), apresentações para investidores e imprensa de negócios de reputação nos ajudam a dimensionar os pools de receita dos fornecedores e as taxas de adoção. Ativos por assinatura, incluindo D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para fluxo de negócios, refinam nossa linha de base. Periódicos especializados e bancos de dados de patentes (Questel) sinalizam casos de uso emergentes de análise. As fontes aqui mencionadas ilustram o alcance utilizado; muitas referências adicionais sustentam cada ponto de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com o valor adicionado da manufatura global, o volume de contêineres e os volumes de encomendas B2C, que são então mapeados para índices típicos de gastos com análise por setor. Os resultados são verificados por meio de consolidações seletivas de baixo para cima das receitas dos principais fornecedores e do preço médio de venda amostrado multiplicado pelo número de instalações ativas. Variáveis-chave como taxas de migração para a nuvem, frequência de rupturas de estoque por SKU, índices de frete por milha, índices de gerentes de compras e mandatos de relatórios de sustentabilidade alimentam uma regressão multivariada que gera o caminho de previsão para 2025-2030. Onde as divulgações dos fornecedores são parciais, os valores inferidos são ajustados usando diferenciais de adoção regional confirmados durante as entrevistas, antes de serem filtrados por bandas de razoabilidade histórica de CAGR.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três níveis de revisão analítica, telas de variância automatizadas e verificações por pares em relação a indicadores independentes, como os tempos de permanência de contêineres AIS. O conjunto de dados é atualizado anualmente, com revisões intermediárias acionadas por fusões e aquisições relevantes, mudanças regulatórias ou choques macroeconômicos. Um analista reconfirma as premissas imediatamente antes de cada entrega ao cliente.

Como o Tamanho do Mercado de Análise da Cadeia de Suprimentos da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores de mercado publicados frequentemente divergem porque as empresas selecionam diferentes escopos funcionais, premissas de precificação e cadências de atualização.

Os principais fatores de divergência aqui incluem se os serviços profissionais estão incluídos, o momento em que as conversões para nuvem são contabilizadas e o ano de câmbio aplicado para consolidações regionais. O modelo da Mordor Intelligence separa software de serviços, converte todos os insumos para USD constante de 2024 e revisita as variáveis a cada doze meses, o que modera a volatilidade observada em outros estudos.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,37 B (2025) | ||

| USD 9,46 B (2024) | Consultoria Global A | Agrupa ferramentas de data warehouse com análise, inflando a base |

| USD 5,20 B (2022) | Boutique de Pesquisa B | Ano base mais antigo e assume uma combinação fixa de licenciamento local |

| USD 6,95 B (2024) | Anuário de Dados do Setor C | Aplica CAGR uniforme de 19% sem ajuste regional |

Em conjunto, a comparação mostra que, uma vez alinhados o escopo, a moeda e o momento, a seleção disciplinada de variáveis e a atualização anual da Mordor Intelligence fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem replicar com insumos claros e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual tipo de análise está crescendo mais rapidamente?

A análise prescritiva está se expandindo a um CAGR de 27,4%, à medida que as empresas buscam recomendações automatizadas em vez de relatórios descritivos.

Por que a implantação em nuvem é tão dominante?

Os modelos em nuvem respondem por 62,31% das implementações porque os preços por assinatura, a escalabilidade rápida e a conectividade mais fácil com parceiros superam as restrições dos sistemas locais legados.

Como as regulamentações de sustentabilidade influenciam a adoção?

O EU CSRD e regras similares obrigam as empresas a rastrear e reportar as emissões de Escopo 3, impulsionando a análise de sustentabilidade a um CAGR de 28,9%.

As pequenas e médias empresas estão adotando análises?

Sim, as PMEs estão adotando a um CAGR de 27,9% porque os preços por assinatura e as interfaces de IA Generativa reduzem as barreiras de competências e orçamento.

Página atualizada pela última vez em: