Tamanho e Participação do Mercado de Fornecedores Independentes de Software (ISV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.98% CAGR |

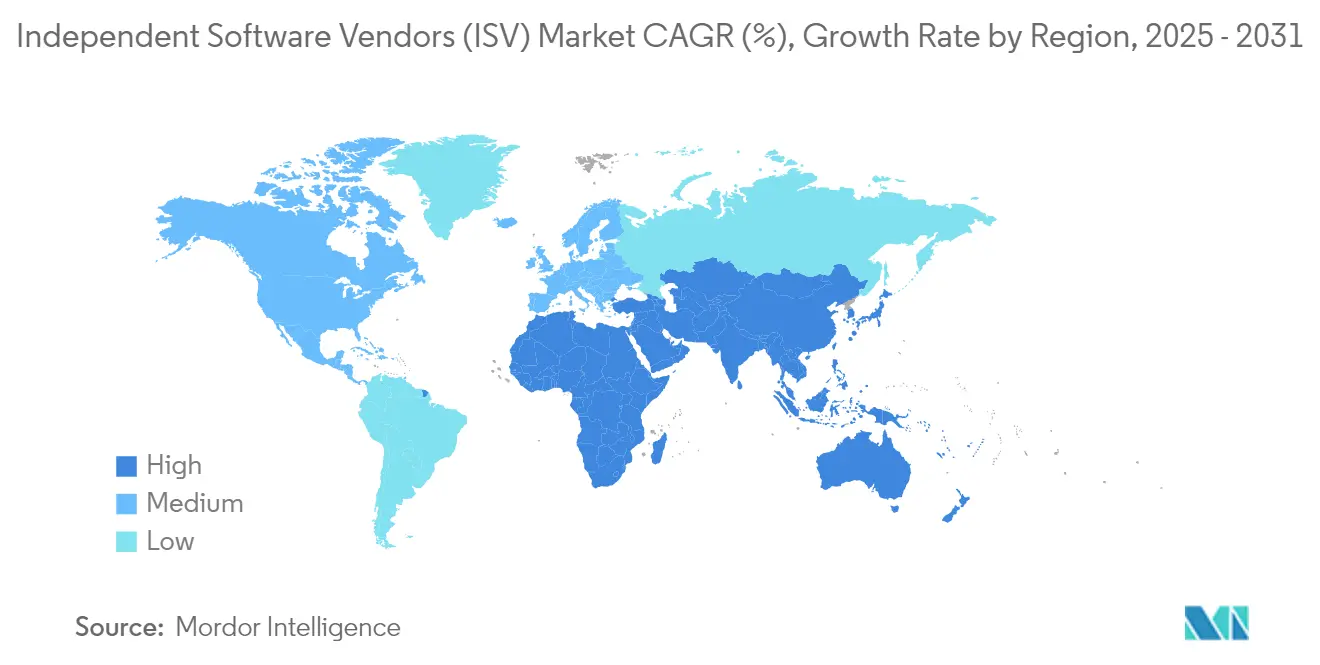

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

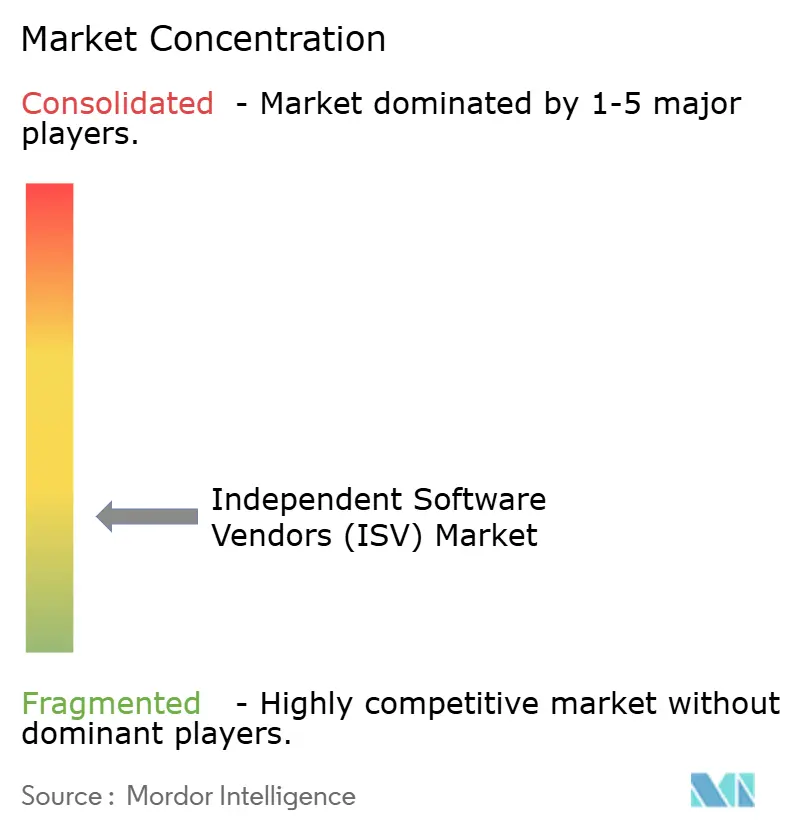

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fornecedores Independentes de Software (ISV) por Mordor Intelligence

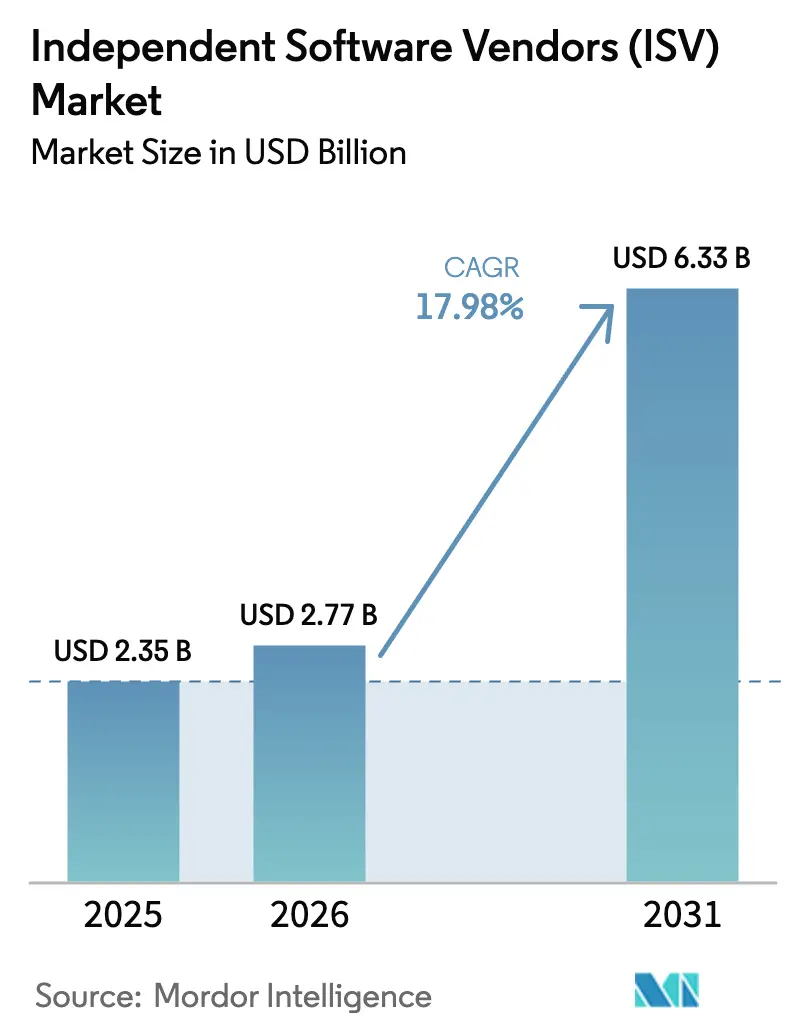

O tamanho do mercado de Fornecedores Independentes de Software em 2026 é estimado em USD 2,77 bilhões, crescendo a partir do valor de 2025 de USD 2,35 bilhões com projeções para 2031 mostrando USD 6,33 bilhões, crescendo a um CAGR de 17,98% no período 2026-2031. As empresas estão acelerando a modernização de sistemas legados para capitalizar sobre inteligência artificial e arquiteturas nativas em nuvem que encurtam os cronogramas de desenvolvimento e reduzem os custos totais de propriedade. O impulso é reforçado por programas de marketplace de hiperescaladores que reduzem os gastos com aquisição de clientes para os ISVs, enquanto os kits de ferramentas de IA generativa comprimem os ciclos de prototipagem e automatizam parcelas consideráveis da criação de código. A implantação em nuvem permanece o modelo de implementação padrão porque o preço por assinatura realinha os orçamentos de software com as despesas operacionais, e a redução da infraestrutura local permite uma adoção mais rápida em setores regulamentados. Ao mesmo tempo, os provedores de SaaS verticais estão capturando preços premium em saúde, serviços financeiros e gestão de serviços de campo, sinalizando uma mudança sustentada de conjuntos de funcionalidades horizontais para funcionalidades de domínio profundamente especializadas. O interesse dos investidores segue essa trajetória, com compradores estratégicos e private equity expandindo os pipelines de aquisição para consolidar soluções pontuais fragmentadas antes que as avaliações subam ainda mais.

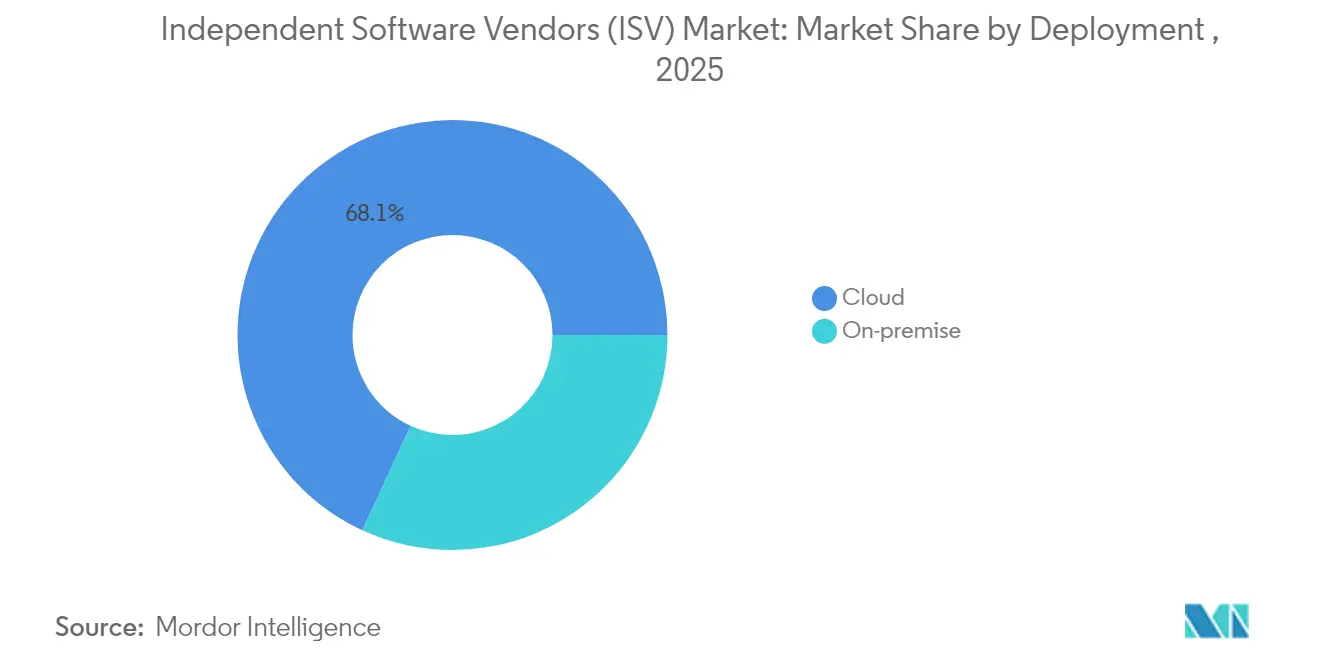

- Por implantação, o modo nuvem detinha 68,12% da participação de mercado de Fornecedores Independentes de Software em 2025, enquanto a adoção local continuou a contrair a uma taxa de um dígito.

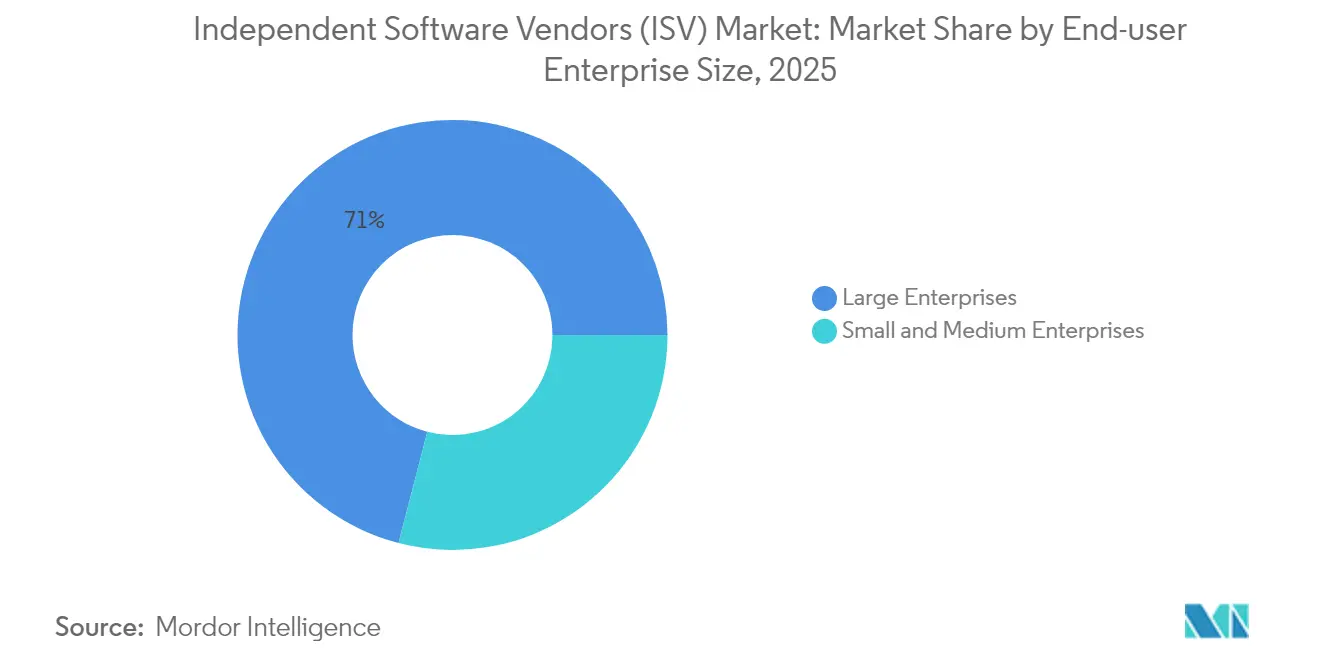

- Por tamanho de empresa do usuário final, as grandes organizações responderam por 70,96% do mercado de Fornecedores Independentes de Software em 2025; o segmento de PMEs deve crescer a um CAGR de 15,51% até 2031.

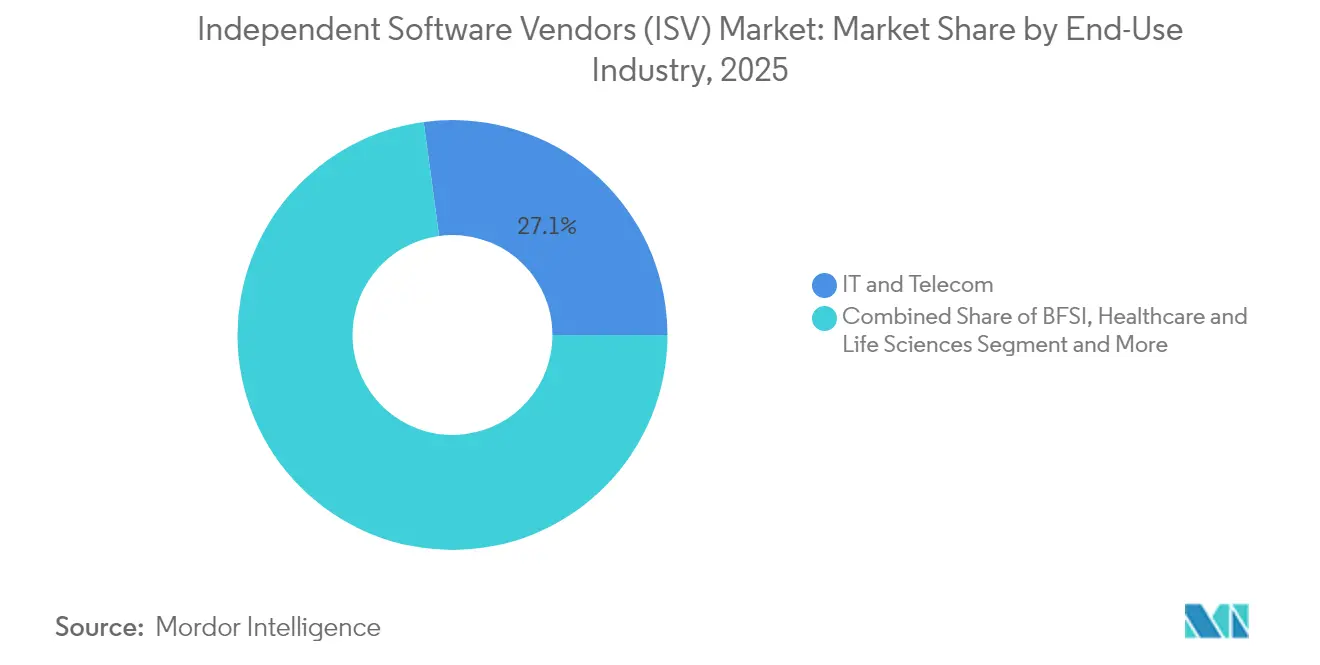

- Por setor de uso final, TI e telecomunicações lideraram com 27,14% de participação de receita em 2025; a saúde está avançando a um CAGR de 18,74% até 2031.

- Por geografia, a América do Norte comandou 42,21% da participação do tamanho do mercado de Fornecedores Independentes de Software em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 15,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fornecedores Independentes de Software (ISV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nuvem/SaaS como Arquitetura Empresarial Padrão | +4.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da demanda por "SaaS Vertical" específico do setor | +3.8% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Programas de co-venda e créditos em marketplace de hiperescaladores | +3.1% | Global, concentrado nas regiões AWS/Azure/GCP | Curto prazo (≤ 2 anos) |

| Kits de ferramentas de IA Generativa rápidos reduzindo o custo de lançamento de produtos | +2.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de baixo código / sem código expandindo o alcance dos ISVs | +2.4% | Global, com concentração de PMEs em mercados emergentes | Longo prazo (≥ 4 anos) |

| APIs de bens públicos digitais (DPG) de mercados emergentes | +1.8% | Ásia-Pacífico, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Nuvem/SaaS como Arquitetura Empresarial Padrão | +4.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Nuvem/SaaS como Arquitetura Empresarial Padrão

Os formatos de Software como Serviço tornaram-se a arquitetura padrão para novas aplicações empresariais, alterando materialmente as estruturas de contratos e o calendário de receitas para os ISVs. A receita de nuvem da Microsoft cresceu para USD 137,4 bilhões no exercício fiscal de 2024, um aumento de 23% em relação ao ano anterior, ilustrando as vantagens de escala da distribuição com prioridade para a nuvem.[1]Microsoft Corporation, "Relatório Anual 2024," microsoft.com O preço por assinatura melhora a previsibilidade para o cliente, e as atualizações automáticas reduzem a sobrecarga administrativa. As políticas de aquisição do setor público reforçam a mudança, com o programa G-Cloud do Reino Unido registando economias médias de 50% em relação aos mecanismos de aquisição tradicionais. Em conjunto, esses fatores estão aumentando a velocidade de adoção e sustentando o crescimento no mercado de Fornecedores Independentes de Software.

Aumento da Demanda por "SaaS Vertical" Específico do Setor

As empresas estão escolhendo aplicações projetadas para seus marcos regulatórios e nuances de fluxo de trabalho. A eClinicalWorks superou USD 1,1 bilhão em receita em 2024 com base na força de suítes de prontuário eletrônico de saúde focadas em saúde, enquanto a ServiceTitan atingiu USD 840 milhões em receita recorrente anual na gestão de serviços de campo. O profundo conhecimento de domínio incorpora custos de troca naturais, permitindo que os provedores sustentem preços médios de venda mais elevados e métricas de renovação mais sólidas. A Ásia-Pacífico está emergindo como um teatro fundamental porque a complexidade regulatória e linguística aumenta o valor das soluções personalizadas, tornando o SaaS vertical um vetor de crescimento duradouro para o mercado de Fornecedores Independentes de Software.

Programas de Co-venda e Créditos em Marketplace de Hiperescaladores

AWS, Microsoft Azure e Google Cloud funcionam agora como trilhos de distribuição de vários bilhões de dólares para os ISVs. As listagens em marketplace encurtam os ciclos de prova de conceito porque os clientes podem compensar os gastos com orçamentos de nuvem comprometidos. A Salesforce recorreu a este canal para apoiar sua receita de USD 34,9 bilhões no exercício fiscal de 2024, enquanto a Microsoft reportou um crescimento de reservas comerciais de 67% no segundo trimestre do exercício fiscal de 2025, parcialmente impulsionado por compromissos do Azure que agrupam soluções de parceiros.[2]Salesforce Inc., "Formulário 10-K Exercício Fiscal 2024," salesforce.comEsses programas injetam pipeline previsível e devem permanecer centrais para o mercado de Fornecedores Independentes de Software até pelo menos meados da década.

Kits de Ferramentas de IA Generativa Rápidos Reduzindo o Custo de Lançamento de Produtos

Modelos de linguagem de grande escala pré-treinados, mecanismos de assistência a código e APIs de pesquisa vetorial reduziram drasticamente os cronogramas de desenvolvimento. O framework GenOS da Intuit permite que as equipes de engenharia criem novos recursos com suporte de aprendizado de máquina em semanas, contribuindo para a receita de USD 16,3 bilhões da empresa no exercício fiscal de 2024.[3]Intuit Inc., "Intuit Anuncia Melhorias no Sistema Operacional de IA Generativa," intuit.comO acesso democratizado a componentes de IA permite que startups prototipem capacidades complexas sem contratar talentos escassos em ciência de dados, ampliando a intensidade competitiva e acelerando a inovação em todo o mercado de Fornecedores Independentes de Software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dívida de integração de sistemas legados | -2.8% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalada de taxas de saída de nuvem e de marketplace | -1.9% | Global, concentrada em implantações multinuvem | Curto prazo (≤ 2 anos) |

| Obstáculos de conformidade específicos do setor em escalada | -1.4% | UE (GDPR), América do Norte (SOX, HIPAA) | Longo prazo (≥ 4 anos) |

| Pressão na diferenciação de propriedade intelectual em nichos de SaaS saturados | -1.1% | Global, particularmente em SaaS horizontal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dívida de Integração de Sistemas Legados

As empresas suportam despesas médias de manutenção de USD 40.000 por instância legada e perdem 17 horas semanais em produtividade de TI, de acordo com o estudo de modernização de fluxo de trabalho de 2024 da ServiceNow. Somente o setor manufatureiro possui USD 2,65 trilhões em tecnologia em depreciação que ainda abriga processos de missão crítica, complicando o descomissionamento. As falhas de integração frequentemente decorrem de formatos de dados incompatíveis, estendendo os cronogramas dos projetos e aumentando o custo total de implementação para os ISVs, moderando assim o crescimento no mercado de Fornecedores Independentes de Software.

Escalada de Taxas de Saída de Nuvem e de Marketplace

As taxas de transferência de dados podem absorver até 6% da fatura de armazenamento em nuvem de um cliente, gerando preocupações para cargas de trabalho centradas em IA que transferem grandes conjuntos de dados entre regiões. A Oracle atualmente isenta a saída intrarregional, enquanto AWS e Microsoft incluem apenas 100 GB mensais, criando disparidades de custo orientadas pela arquitetura. As taxas de transação dentro dos marketplaces de hiperescaladores comprimem ainda mais as margens. Os custos variáveis mais elevados pressionam a estratégia de preços e sublinham a necessidade de os ISVs refinarem as táticas de localidade de dados e negociarem concessões de taxas de marketplace.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Acelera a Transformação Empresarial

As implementações em nuvem responderam por 68,12% da participação de mercado de Fornecedores Independentes de Software em 2025 e devem se expandir a um CAGR de 14,25% até 2031. Para os clientes, o preço por assinatura converte os desembolsos de capital em gastos operacionais previsíveis, enquanto as atualizações automáticas fortalecem a postura de segurança. Os modelos híbridos persistem onde os mandatos de soberania de dados restringem a adoção total da nuvem, mas a direção de deslocamento permanece unidirecional em direção ao SaaS. A SAP reflete essa transição: sua receita de nuvem subiu para EUR 17,14 bilhões em 2024, um aumento de 26%, com o crescimento do ERP em nuvem em 33%.

As economias de custo explicam apenas parcialmente a adoção; a velocidade de funcionalidades é mais decisiva. Os pipelines de integração contínua permitem que os ISVs lancem melhorias semanalmente, dando aos clientes acesso a recursos emergentes de IA, análise e segurança sem atualizações de versão disruptivas. Esse ritmo melhora a retenção porque mudar para outra plataforma significa abrir mão de um fluxo de inovação rápido. À medida que mais setores regulamentados certificam ambientes SaaS, a resistência à nuvem diminui, reforçando a expansão do mercado de Fornecedores Independentes de Software.

Por Tamanho de Empresa do Usuário Final: As PMEs Impulsionam a Adoção por Meio de Tecnologia Acessível

As grandes empresas representaram 70,96% da receita em 2025, refletindo sua capacidade de navegar por integrações complexas e auditorias de conformidade rigorosas. No entanto, o segmento de pequenas e médias empresas apresenta a trajetória mais acentuada, registando um CAGR de 15,51% até 2031. A implantação em nuvem elimina a necessidade de hardware local, e os modelos de melhores práticas incorporados reduzem os ciclos de configuração de meses para semanas. Uma pesquisa da Salesforce constatou que 91% das PMEs que utilizam IA relataram ganhos de receita, evidência de que empresas menores podem traduzir investimentos em software diretamente em crescimento da receita.

As plataformas de baixo código nivelam ainda mais as barreiras de entrada. Os fornecedores agora agrupam interfaces de arrastar e soltar que permitem que "desenvolvedores cidadãos" nas áreas de finanças, RH e operações montem fluxos de trabalho personalizados sem habilidades formais de codificação. Essa capacidade interna reduz a dependência de consultores externos e acelera o tempo de obtenção de valor, um efeito que potencializa as taxas de adoção em empresas com recursos limitados. Em conjunto, esses fatores posicionam a demanda das PMEs como um pilar de expansão duradouro para o mercado de Fornecedores Independentes de Software.

Por Setor de Uso Final: A Saúde Lidera a Transformação Vertical

TI e telecomunicações capturaram 27,14% dos gastos em 2025, impulsionados por requisitos contínuos de orquestração de redes, modernização de OSS/BSS e entrega de serviços digitais. A saúde, no entanto, está liderando o campo com um CAGR de 18,74% até 2031. As atualizações de prontuários eletrônicos de saúde se intersectam com o crescimento da telemedicina e os modelos de reembolso de cuidados baseados em valor, criando um perfil de demanda multifacetado. As obrigações de conformidade, como o HIPAA, reforçam o aprisionamento do fornecedor porque as transferências envolvem trabalho significativo de recertificação.

A expansão paralela é visível em BFSI, manufatura e setor público. Os fabricantes aceleram as implementações da Indústria 4.0, incorporando sensores de IoT para manutenção preditiva e integrando mecanismos de planejamento da cadeia de suprimentos em tempo real. As agências públicas adotam cada vez mais suítes de gestão de casos e administração de benefícios em SaaS, impulsionadas por mandatos de políticas que promovem serviços digitais ao cidadão. Cada vertical exibe pontos de dor distintos, mas todos alimentam o motor de crescimento mais amplo que impulsiona o mercado de Fornecedores Independentes de Software.

Análise Geográfica

A América do Norte reteve 42,21% da receita global em 2025, ancorada por orçamentos maduros de nuvem empresarial e proximidade com as principais sedes de hiperescaladores. Os gastos federais com nuvem subiram USD 6,2 bilhões no exercício fiscal de 2023 para atingir USD 20 bilhões, um sinal claro de que a demanda do setor público permanece em alta. Os investimentos contínuos em infraestrutura pronta para IA e estruturas de cibersegurança sustentam um ambiente fértil para a adoção de ISVs. A dinâmica competitiva também estimula ciclos de renovação à medida que as empresas se reposicionam em torno da diferenciação por IA generativa, expandindo a base instalada de ferramentas para desenvolvedores e middleware.

A Ásia-Pacífico é o teatro de crescimento mais rápido, registando um CAGR de 15,62% até 2031. O setor de SaaS da Índia está se expandindo 30% ao ano e pode comandar 8% da participação mundial até 2028, equivalente a USD 37 bilhões em receita. O sucesso da infraestrutura pública digital, notadamente as 83 bilhões de transações de pagamento anuais do UPI, ilustra como os ecossistemas de API apoiados pelo governo aceleram a adoção de software pelo setor privado. Mercados como Indonésia e Vietnã espelham esse padrão ao investir em trilhos nacionais de identidade digital e pagamentos, reduzindo o atrito de integração para fornecedores de SaaS vertical.

A Europa segue com a substituição constante de parques de ERP e CRM locais em favor de implantações SaaS. Os custos de conformidade com o GDPR levaram as empresas a adotar soluções que incorporam recursos de privacidade por design, beneficiando indiretamente o mercado de Fornecedores Independentes de Software. A América Latina e o Oriente Médio e África mostram uma adoção incipiente, mas em aceleração, à medida que a penetração de banda larga se expande e os governos publicam políticas de aquisição com prioridade para a nuvem. A volatilidade cambial e a escassez de competências permanecem obstáculos, mas a crescente adoção de smartphones e a inovação em fintech criam amplo espaço em branco para ISVs que oferecem soluções modulares e com prioridade para dispositivos móveis.

Cenário Competitivo

O mercado de Fornecedores Independentes de Software permanece moderadamente fragmentado. A Microsoft ocupa o topo com USD 245 bilhões em receita de 2024, dos quais USD 137 bilhões derivaram de assinaturas de nuvem, sublinhando as vantagens de infraestrutura em escala e ferramentas de desenvolvimento integradas. A aquisição da APEX Technologies pela Oracle em março de 2025 fortalece sua pilha de análise multinuvem, enquanto a compra da Informatica pela Salesforce por USD 8 bilhões estende seu tecido de dados Customer 360. O acordo de USD 1,5 bilhão da SAP pela WalkMe traz capacidades de adoção digital para seu portfólio de transformação, ilustrando uma tendência em que os proprietários de plataformas adicionam funcionalidades de nicho para aumentar a fidelização.

Os especialistas verticais continuam a prosperar resolvendo fluxos de trabalho com alta carga de conformidade. A Intuit aproveita seu sistema operacional de IA generativa proprietário para personalizar orientações financeiras em uma base de 100 milhões de usuários. A Veeva Systems mantém participação no CRM de ciências da vida adaptando modelos de dados aos requisitos da FDA e da EMA. Na gestão de serviços de campo, a ServiceTitan supera as ferramentas genéricas de gestão de serviços de campo ao codificar rigidamente a lógica de faturamento e despacho de empreiteiros. Esses exemplos confirmam que o profundo conhecimento de domínio e as certificações regulatórias atuam como altas barreiras de entrada e conferem poder de precificação.

A concorrência se intensifica em torno do valor agregado pela IA. A Adobe incorpora a geração de imagens Firefly no Creative Cloud, a Atlassian integra o resumo de tickets em linguagem natural no Jira, e a Snowflake faz parceria com a NVIDIA para hospedar pipelines de IA Generativa de ponta a ponta dentro de sua nuvem de dados. O posicionamento de mercado depende cada vez mais da eficácia com que os fornecedores operacionalizam a IA sem inflar o custo dos produtos vendidos. As margens estão sob pressão devido à escalada das taxas de saída e aos cortes dos marketplaces, levando a revisões estratégicas de arquitetura e mix de canais. Espera-se que a consolidação persista à medida que os investidores buscam economias de escala e sinergias de venda cruzada no mercado de Fornecedores Independentes de Software.

Líderes do Setor de Fornecedores Independentes de Software (ISV)

Intuit

SAP SE

Salesforce Inc.

Oracle

Microsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Salesforce concluiu sua aquisição da Informatica por USD 8 bilhões para aprimorar as capacidades de dados e acelerar a adoção de IA em sua plataforma Customer 360.

- Janeiro de 2025: A SignUp Software, apoiada pela Insight Partners, adquiriu a SKsoft para criar uma suíte de quatro fornecedores no Microsoft Dynamics 365 cobrindo finanças, tesouraria, comércio e planejamento de produção.

- Abril de 2025: A SAP anunciou a compra da WalkMe por USD 1,5 bilhão para incorporar orientação orientada por IA em seu portfólio de transformação.

- Março de 2025: A Oracle concluiu a aquisição da APEX Technologies, adicionando capacidades de integração de dados multinuvem e análise em tempo real.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de fornecedores independentes de software como a receita que se acumula para organizações cujo negócio principal é o design, licenciamento e manutenção de software empacotado ou baseado em assinatura que é executado em infraestrutura ou dispositivos de terceiros. O modelo acompanha o valor capturado pelos fornecedores por meio de licenças antecipadas, taxas recorrentes de SaaS, listagens em marketplace e royalties de software incorporado, e agrupa essas receitas por modelo de implantação, tamanho de empresa, setor de uso final e geografia.

Exclusão do escopo: projetos de desenvolvimento personalizado únicos, pacotes de hardware e margens de revenda pura estão fora do escopo.

Visão Geral da Segmentação

- Por Implantação

- Nuvem

- Local

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Uso Final

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Educação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- Oriente Médio

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fundadores de ISVs, gerentes de programas de parceiros de hiperescaladores, responsáveis por aquisições em empresas de médio porte na América do Norte, Europa e Ásia-Pacífico, e grupos de investidores regionais. Essas conversas validaram os valores de contrato assumidos, as frequências de renovação e as taxas de expansão que as fontes secundárias apenas sugerem.

Pesquisa Documental

Começamos com conjuntos de dados públicos, como a pesquisa de TIC do Censo dos EUA, os barômetros de adoção de nuvem do Eurostat e os códigos comerciais do UN Comtrade que sinalizam exportações de software empacotado, que juntos esboçam os pools de demanda e a velocidade de exportação. Perspectivas adicionais vieram de grupos comerciais como a BSA - The Software Alliance, periódicos IEEE Xplore sobre SaaS vertical e análises de patentes da Questel que sinalizam a intensidade da inovação. Os formulários 10-K das empresas, as divulgações de taxas de marketplace em nuvem e os dados financeiros da D&B Hoovers forneceram divisões de receita granulares necessárias para comparar os principais ISVs. Esta lista ilustra nossas fontes; muitos outros repositórios foram explorados para corroborar números e definições.

Uma segunda varredura recorreu ao Dow Jones Factiva para atividade de negócios, ao IMTMA para o tamanho do ecossistema de desenvolvedores na Índia e a portais de dados abertos governamentais que relatam índices de preços de software empresarial, permitindo a separação preço-volume antes da previsão.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos em software empresarial por região e os filtra por taxas de penetração de software empacotado, índices médios de conversão de licença para assinatura e participação dos ISVs nas vendas de canal. Verificações seletivas de baixo para cima (receitas de fornecedores amostrados e totalizações de comissões de marketplace) refinam os totais. Variáveis incluindo gastos com infraestrutura de nuvem, crescimento de assentos SaaS, fluxos de financiamento de capital de risco em SaaS vertical, gatilhos regulatórios de residência de dados e mudanças no valor médio de contrato alimentam uma regressão multivariada que projeta o mercado até 2030. A análise de cenários ajusta para oscilações cambiais e mudanças inesperadas de plataforma, enquanto as lacunas nas divulgações dos fornecedores são preenchidas usando médias de cluster de conjuntos de pares semelhantes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de anomalias, revisão por pares de analistas sênior e verificações de variância em relação a indicadores independentes antes da aprovação. Nossos modelos são atualizados anualmente, com revisões intermediárias quando ocorrem eventos materiais, como grandes aquisições e redefinições de preços. Logo antes da publicação, um analista reexecuta as fórmulas principais para que os clientes sempre recebam a visão mais atualizada.

Por que a Linha de Base de Fornecedores Independentes de Software da Mordor Permanece Confiável

As estimativas publicadas frequentemente diferem porque cada empresa recorta o universo por meio de sua própria perspectiva e carimbo de data/hora. As inclusões de licenciamento, as bases de câmbio e a cadência de atualização podem fazer os totais variarem notavelmente, e esses fatores raramente são divulgados com clareza.

Os principais fatores de lacuna incluem se os serviços e as margens de revendedores estão incluídos no número, quão agressivamente as conversões freemium são assumidas e a cadência com que as reduções de preços de nuvem são incorporadas à receita futura. Nosso estudo bloqueia as definições antecipadamente, aplica taxas de câmbio uniformes e revisita as variáveis subjacentes a cada doze meses, o que mantém a linha de base estável e atualizada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,35 B (2025) | ||

| USD 2,38 B (2025) | Consultoria Global A | Inclui serviços de revendedores e taxas de consultoria juntamente com a receita pura de software |

| USD 1,18 B (2025) | Empresa de Previsão do Setor B | Exclui modelos de assinatura nativos em nuvem e vendas em marketplace |

| USD 0,50 B (2024) | Grupo de Pesquisa C | Amostra limitada a PMEs; utiliza preço médio de venda estático entre regiões |

A comparação mostra como a amplitude do escopo e as premissas de preços por si só podem triplicar ou reduzir à metade os valores publicados. Ao ancorar nossas estimativas em conjuntos de variáveis transparentes e um ritmo de atualização disciplinado, a Mordor Intelligence oferece aos tomadores de decisão um ponto de partida equilibrado e reproduzível.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Fornecedores Independentes de Software?

O tamanho do mercado de Fornecedores Independentes de Software é de USD 2,77 bilhões em 2026 e deve superar USD 6,33 bilhões até 2031.

Qual modelo de implantação está liderando o mercado?

A implantação em nuvem lidera com 68,12% de participação em 2025 e está se expandindo a um CAGR de 14,25% até 2031.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra o maior crescimento com um CAGR de 15,62%, impulsionada pelo ecossistema de SaaS em rápida expansão da Índia e pela infraestrutura pública digital de apoio.

Qual vertical do setor está crescendo mais rapidamente?

A saúde é o vertical de expansão mais rápida, avançando a um CAGR de 18,74% devido às atualizações de prontuários eletrônicos de saúde e à adoção da telemedicina.

Como os marketplaces de hiperescaladores estão influenciando as vendas dos ISVs?

Os programas de co-venda e os incentivos de crédito para clientes dentro dos marketplaces da AWS, Azure e GCP reduzem os custos de aquisição e aceleram os ciclos de negócios, exercendo um impacto de +3,1% no CAGR geral.

Página atualizada pela última vez em: