Tamanho e Participação do Mercado de Bebidas Squash

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

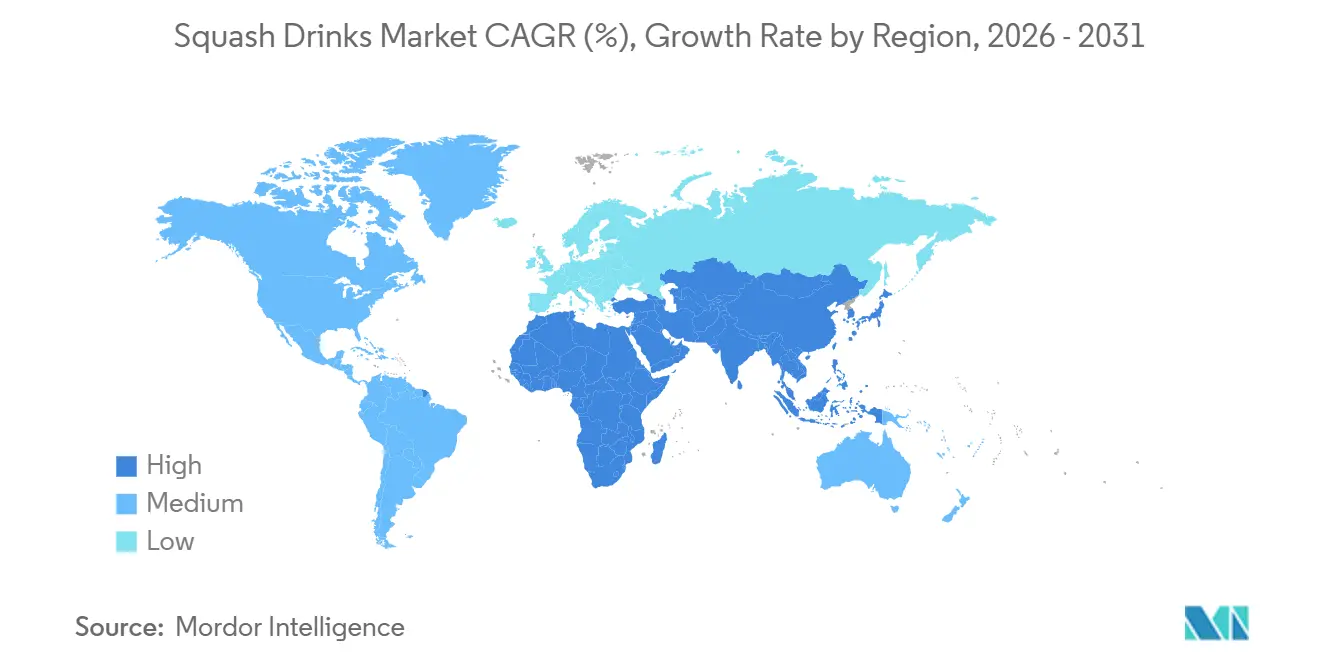

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

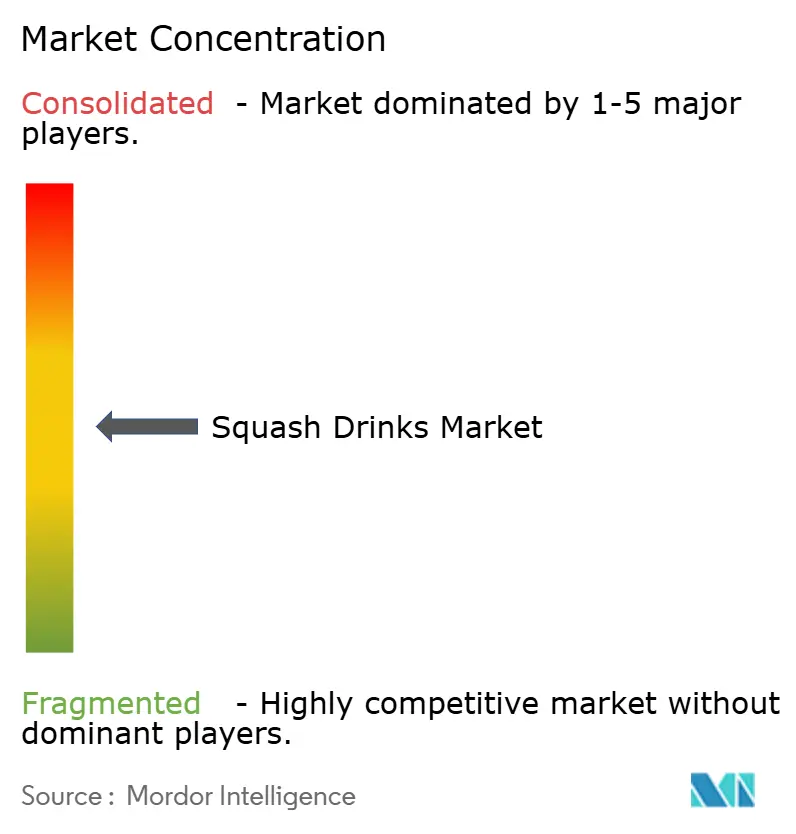

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Squash por Mordor Intelligence

O tamanho do mercado de bebidas squash foi avaliado em USD 4,19 bilhões em 2025 e estima-se que cresça de USD 4,37 bilhões em 2026 para atingir USD 5,41 bilhões até 2031, a um CAGR de 4,36% durante o período de previsão de 2026 a 2031. O mercado está crescendo à medida que mais pessoas preparam bebidas em casa. As bebidas squash, por serem concentradas, são mais econômicas por porção em comparação com muitas opções prontas para beber, tornando-as uma escolha preferida para domicílios que buscam gerenciar seus orçamentos de forma eficaz. Regulamentações mais rígidas sobre o teor de açúcar estão levando as empresas a reformular seus produtos com opções sem açúcar adicionado, melhorar a transparência na rotulagem de ingredientes e aprimorar seu valor nutricional. Essas mudanças estão ajudando as marcas a se alinharem com a demanda dos consumidores por escolhas de bebidas mais saudáveis. Além disso, a introdução de variantes funcionais e receitas feitas com frutas naturais está ampliando o apelo das bebidas squash, atraindo uma gama mais ampla de consumidores, incluindo aqueles que anteriormente não as consideravam parte de seu consumo regular. O mercado permanece moderadamente consolidado, com players-chave como Carlsberg Group (Britvic plc) e Suntory Holdings mantendo uma presença significativa.

Principais Conclusões do Relatório

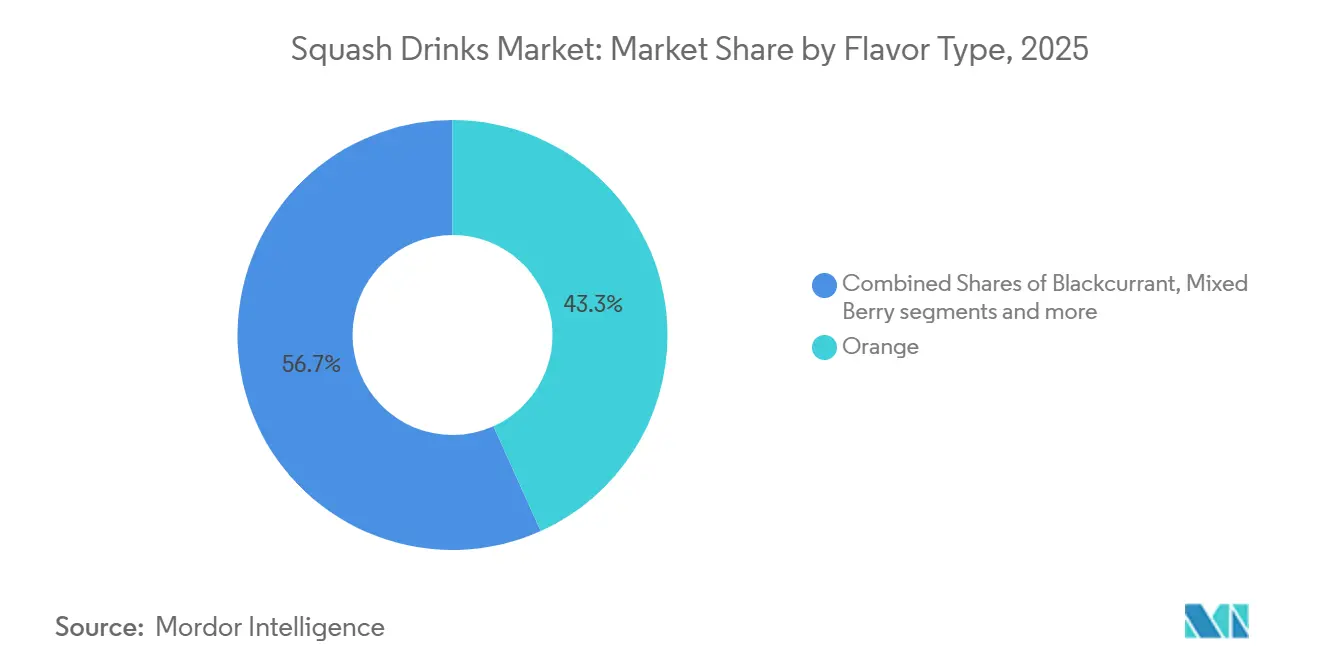

- Por tipo de sabor, a laranja deteve 43,26% da participação de receita em 2025, enquanto a mistura de frutas vermelhas deve expandir a um CAGR de 5,71% até 2031.

- Por teor de açúcar, o açúcar adicionado representou 76,15% da receita em 2025, enquanto o segmento sem açúcar adicionado deve crescer a um CAGR de 5,27% até 2031.

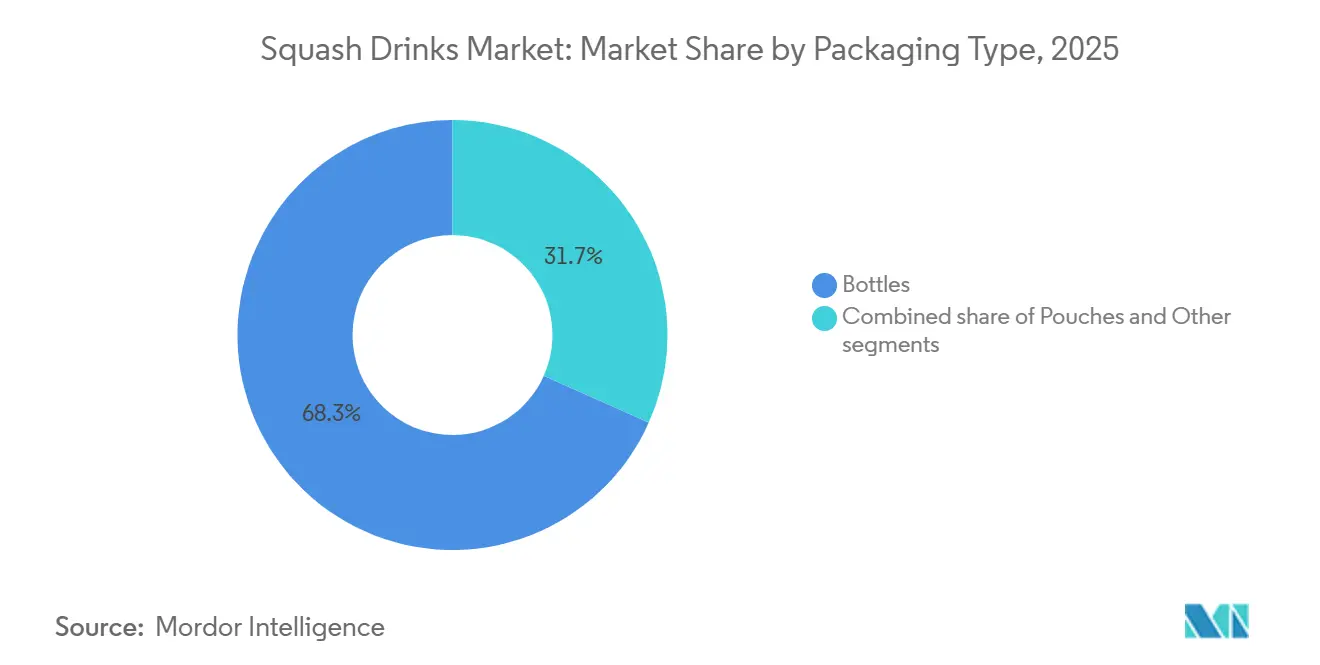

- Por tipo de embalagem, as garrafas representaram 68,32% da receita em 2025, enquanto os sachês devem crescer a um CAGR de 6,33% até 2031.

- Por canal de distribuição, o canal off-trade representou 68,82% da receita em 2025, enquanto o canal on-trade deve crescer a um CAGR de 5,46% até 2031.

- Por geografia, a América do Norte liderou com 43,47% de participação de receita em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 5,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Squash

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade do preparo de bebidas em casa | +1.0% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda sazonal por bebidas refrescantes durante condições climáticas mais quentes | +0.6% | Global, mais acentuado na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por alternativas de bebidas mais saudáveis e com baixo teor de açúcar | +0.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Inovação de produtos em sabores e formulações | +0.7% | Global | Médio prazo (2–4 anos) |

| Influência das tendências de parentalidade consciente em saúde | +0.5% | América do Norte, Europa, Austrália | Médio prazo (2–4 anos) |

| Popularidade de bebidas com ingredientes de frutas naturais | +0.6% | Global, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por alternativas de bebidas mais saudáveis e com baixo teor de açúcar

Os consumidores estão cada vez mais buscando opções de bebidas mais saudáveis e com baixo teor de açúcar, impulsionando o crescimento do mercado global de bebidas squash. As pessoas estão se tornando mais conscientes dos efeitos negativos do alto consumo de açúcar, como obesidade e outros problemas de saúde, levando-as a escolher bebidas que se alinhem com seus objetivos de bem-estar. Por exemplo, uma pesquisa de 2025 realizada pelo Conselho Internacional de Informação Alimentar (IFIC) revelou que 61% dos americanos estavam ativamente tentando reduzir sua ingestão de açúcar[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2025", ific.org. Essa tendência reflete uma mudança crescente em direção a hábitos de consumo mais saudáveis. Em resposta, as empresas do mercado de bebidas squash estão se concentrando na criação de produtos sem açúcar adicionado, na reformulação das ofertas existentes e na introdução de opções inovadoras e focadas em saúde. Esses esforços visam atender às demandas em constante mudança dos consumidores que estão priorizando a nutrição e estilos de vida mais saudáveis.

Demanda sazonal por bebidas refrescantes durante condições climáticas mais quentes

O clima quente aumenta significativamente a demanda por bebidas refrescantes, tornando-se um fator-chave do mercado global de bebidas squash. Durante os meses mais quentes, os consumidores tendem a preferir bebidas que os ajudem a se manter frescos e hidratados, o que aumenta a popularidade de bebidas à base de frutas e concentradas, como o squash. Essa tendência é especialmente pronunciada em regiões com altas temperaturas, onde ondas de calor prolongadas afetam diretamente os hábitos de consumo de bebidas. Por exemplo, o Escritório de Imprensa do Governo da Índia (PIB) relatou que em abril de 2026, as temperaturas em partes da Índia variaram de 40°C a 44°C, com Sri Ganganagar, Rajastão, registrando a temperatura mais alta de 44,5°C[2]Fonte: Escritório de Imprensa do Governo da Índia, "O Departamento Meteorológico da Índia Emite Orientações Abrangentes sobre Ondas de Calor à Medida que as Temperaturas Sobem nas Regiões", pib.gov.in. Tais condições de calor extremo levam ao aumento do consumo de bebidas caseiras e concentrados de frutas, pois são formas convenientes e econômicas de se manter refrescado. Esse aumento sazonal na demanda desempenha um papel significativo no crescimento do mercado de bebidas squash, particularmente em regiões propensas a altas temperaturas.

Popularidade de bebidas com ingredientes de frutas naturais

A crescente demanda por bebidas feitas com ingredientes de frutas naturais está impulsionando o mercado global de bebidas squash. Os consumidores estão agora buscando produtos com rótulos mais simples e transparentes e ingredientes nos quais possam confiar. Essa mudança de preferência levou os fabricantes a se concentrarem no uso de conteúdo de frutas reais, destacando os benefícios nutricionais e obtendo ingredientes de alta qualidade. As pessoas também são atraídas por bebidas que promovem saúde e autenticidade, tornando as formulações à base de frutas mais atraentes. Por exemplo, em 2025, a Rasna lançou sua linha Rasna Rich, oferecendo múltiplos sabores de frutas com ênfase em nutrição e bem-estar familiar. Este lançamento reflete uma tendência mais ampla do mercado, onde as marcas estão inovando com receitas à base de frutas e rotulagem clara para atrair compradores conscientes da saúde. Essas mudanças estão ajudando as empresas a diferenciar seus produtos e atender à crescente demanda por opções de bebidas mais saudáveis.

Inovação de produtos em sabores e formulações

A inovação em sabores e formulações está impulsionando o crescimento do mercado global de bebidas squash. Os fabricantes estão indo além dos sabores tradicionais e se concentrando na criação de opções únicas e atraentes para atrair uma gama mais ampla de consumidores. Essas inovações incluem a introdução de combinações de sabores premium, a adição de ingredientes funcionais e o desenvolvimento de formulações focadas em saúde. Por exemplo, em março de 2026, a Robinsons expandiu sua linha Fruit Creations com o lançamento de um novo sabor de Morango, Cereja e Limão. Este produto foi especificamente desenvolvido para atrair adultos, oferecendo um sabor mais sofisticado e criando oportunidades para ocasiões de consumo premium. Tais esforços destacam como as marcas estão aproveitando novos perfis de sabor e formulações de produtos aprimoradas para tornar as bebidas squash mais atraentes, engajar os consumidores de forma mais eficaz e sustentar o crescimento do mercado ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o alto teor de açúcar associadas às bebidas squash tradicionais | -0.4% | Global, mais elevado no Reino Unido e América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência das categorias de bebidas prontas para beber e bebidas funcionais | -0.5% | Global | Médio prazo (2–4 anos) |

| Crescente disponibilidade de alternativas de bebidas caseiras | -0.3% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Presença de corantes artificiais, conservantes e aditivos | -0.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o alto teor de açúcar associadas às bebidas squash tradicionais

As preocupações com o alto teor de açúcar nas bebidas squash tradicionais estão se tornando um desafio significativo para o mercado global de bebidas squash. Os consumidores estão cada vez mais conscientes dos efeitos negativos à saúde do consumo excessivo de açúcar, como obesidade, diabetes e outras condições relacionadas. Essa crescente conscientização levou a um maior escrutínio dos níveis de açúcar nos produtos de bebidas convencionais. Por exemplo, o Serviço Nacional de Saúde (NHS) do Reino Unido aconselha que os adultos devem limitar sua ingestão de açúcares livres a não mais de 30 gramas por dia[3]Fonte: Serviço Nacional de Saúde (NHS), "Açúcar: Os Fatos", nhs.uk. Esta recomendação reflete uma tendência mais ampla de pessoas que priorizam hábitos alimentares mais saudáveis e reduzem o consumo de açúcar. Como resultado, há uma demanda crescente por bebidas squash com açúcar reduzido ou sem açúcar adicionado. Os fabricantes estão sob pressão para reformular seus produtos a fim de atender a essas preferências, mantendo ao mesmo tempo um sabor atraente para os consumidores. Essa mudança está impulsionando a inovação no mercado, à medida que as empresas trabalham para equilibrar formulações conscientes da saúde com consistência de sabor para reter e atrair clientes.

Concorrência das categorias de bebidas prontas para beber e bebidas funcionais

O mercado de bebidas squash está enfrentando uma concorrência crescente de bebidas prontas para beber e bebidas funcionais, representando um grande desafio para seu crescimento. Os consumidores estão cada vez mais optando por bebidas que são fáceis de consumir, não requerem preparo e oferecem benefícios adicionais, como melhora da saúde, bem-estar ou desempenho aprimorado. Produtos como águas funcionais, bebidas energéticas e outras bebidas enriquecidas estão competindo diretamente com as bebidas squash pelo consumo diário. Essa mudança é particularmente perceptível entre os consumidores mais jovens, que valorizam conveniência, portabilidade e opções multifuncionais em suas bebidas. Como resultado, os fabricantes de bebidas squash estão sob pressão para inovar e diversificar suas ofertas. Eles precisam se concentrar na criação de produtos que não apenas atraiam os consumidores tradicionais, mas também atraiam novos clientes ao abordar essas preferências em evolução. Ao introduzir recursos como benefícios nutricionais aprimorados, sabores únicos e embalagens convenientes, os produtores de bebidas squash podem se manter competitivos neste mercado cada vez mais concorrido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sabor: Laranja Lidera Enquanto os Perfis de Frutas Vermelhas Avançam Mais Rapidamente

O sabor laranja deteve a maior participação no mercado global de bebidas squash, representando 43,26% da participação total de mercado em 2025. Essa dominância é atribuída à sua ampla popularidade entre os consumidores, atraindo uma ampla gama de faixas etárias e preferências. O refrescante sabor de laranja, combinado com sua disponibilidade em várias opções de produtos, consolidou sua posição no mercado. Sua forte presença tanto em mercados desenvolvidos quanto emergentes, apoiada por marcas bem estabelecidas, reforçou ainda mais sua liderança no segmento.

Espera-se que o sabor de mistura de frutas vermelhas experimente o crescimento mais rápido no mercado de bebidas squash, com um CAGR projetado de 5,71% durante o período de previsão até 2031. Esse crescimento é impulsionado pelo crescente interesse dos consumidores em sabores à base de frutas vermelhas, frequentemente associados a benefícios à saúde, como antioxidantes. A crescente demanda por produtos com rótulo limpo e bebidas percebidas como tendo valor nutricional também está impulsionando a popularidade dos sabores de mistura de frutas vermelhas. Além disso, as inovações nas ofertas de produtos e a tendência crescente em direção a bebidas premium e funcionais devem impulsionar significativamente a expansão deste segmento.

Por Teor de Açúcar: Açúcar Adicionado Ainda Domina Enquanto o Sem Açúcar Adicionado Ganha Impulso

Os produtos com açúcar adicionado representaram 76,15% do mercado global de bebidas squash em 2025. Essa dominância é impulsionada pelas preferências de longa data dos consumidores por sabores tradicionais e pela ampla disponibilidade desses produtos em vários canais de varejo. Sua acessibilidade e familiaridade os tornam uma escolha popular entre consumidores de todas as faixas etárias. Apesar do crescente foco em saúde e bem-estar, esses produtos continuam a desfrutar de demanda estável devido à sua presença estabelecida no mercado.

Por outro lado, espera-se que o segmento sem açúcar adicionado cresça mais rapidamente até 2031, com um CAGR projetado de 5,27% durante o período de previsão. A crescente conscientização sobre os riscos à saúde associados ao alto consumo de açúcar está empurrando os consumidores em direção a opções de bebidas mais saudáveis. A crescente popularidade de produtos com baixas calorias e rótulo limpo está impulsionando ainda mais a demanda neste segmento. Para atender a essas preferências em mudança, os fabricantes estão introduzindo bebidas squash adoçadas naturalmente e focadas em saúde que estão ganhando força entre os compradores conscientes da saúde.

Por Tipo de Embalagem: Garrafas Permanecem como Núcleo Enquanto os Sachês se Expandem para Novos Casos de Uso

As garrafas representaram a maior participação do mercado global de bebidas squash em 2025, representando 68,32% do tamanho total do mercado. Essa dominância se deve à sua conveniência: as garrafas são fáceis de vedar novamente, armazenar e reutilizar, tornando-as ideais para domicílios. Famílias e consumidores regulares preferem embalagens em garrafa por sua praticidade no uso para múltiplas porções. Além disso, as garrafas estão amplamente disponíveis nos canais de varejo, impulsionando ainda mais a demanda e solidificando sua posição no mercado.

Os sachês devem ser o formato de embalagem de crescimento mais rápido no mercado de bebidas squash, com um CAGR de 6,33% durante o período de previsão de 2026 a 2031. A crescente preferência por embalagens leves e portáteis está impulsionando esse crescimento. Os sachês são convenientes para consumo em movimento e são fáceis de manusear, tornando-os populares entre os consumidores. Além disso, o crescente foco na sustentabilidade e na redução do uso de materiais de embalagem está incentivando os fabricantes a adotar formatos baseados em sachê, que se alinham com iniciativas ecologicamente corretas e preferências dos consumidores por produtos ambientalmente conscientes.

Por Canal de Distribuição: Canal Off-Trade Permanece o Maior Enquanto o Canal On-Trade se Reconstrói

Em 2025, o canal off-trade foi o canal de distribuição dominante no mercado global de bebidas squash, representando 68,82% da receita total. Este canal inclui supermercados, hipermercados, lojas de conveniência e plataformas online, todos populares entre os consumidores por sua conveniência e acessibilidade. A disponibilidade de uma ampla gama de produtos, a opção de comprar em grandes quantidades e as frequentes ofertas promocionais tornaram o canal off-trade a escolha preferida para compras domésticas. Redes de varejo estabelecidas e esforços de marketing consistentes fortaleceram ainda mais sua posição no mercado.

Por outro lado, espera-se que a distribuição on-trade cresça mais rapidamente, com um CAGR projetado de 5,46% até 2031. Este canal, que inclui restaurantes, cafés, hotéis e outros estabelecimentos de serviços de alimentação, está ganhando força à medida que mais consumidores buscam experiências de bebidas fora de casa. A crescente demanda por opções de bebidas personalizadas e a crescente popularidade de jantar fora são fatores-chave que impulsionam esse crescimento. Além disso, a expansão das indústrias de hospitalidade e serviços de alimentação, particularmente em mercados emergentes, provavelmente impulsionará a demanda por bebidas squash por meio de canais on-trade nos próximos anos.

Análise Geográfica

A América do Norte deteve 38,47% da participação do mercado global de bebidas squash em 2025, tornando-se a região líder por valor. Essa dominância se deve ao uso generalizado de bebidas squash nos domicílios, especialmente em países desenvolvidos onde essas bebidas são uma parte comum das compras familiares. Os consumidores da região também têm maior poder de compra, o que impulsiona a demanda por produtos premium, incluindo formulações mais saudáveis e aprimoradas. No entanto, o mercado enfrenta crescente concorrência de alternativas como água aromatizada e bebidas funcionais, pressionando os fabricantes a inovar e se manter competitivos.

Espera-se que a região Ásia-Pacífico cresça mais rapidamente, com um CAGR projetado de 5,74% até 2031. Esse crescimento é alimentado pela crescente demanda por opções de bebidas acessíveis, rápida urbanização e forte preferência por sabores à base de frutas que atendem aos gostos locais. A região também está se beneficiando de redes de distribuição no varejo aprimoradas e portfólios de produtos expandidos pelos fabricantes. Além disso, a crescente popularidade de produtos focados em saúde e a mudança nos hábitos de consumo estão criando novas oportunidades tanto em mercados emergentes quanto desenvolvidos dentro da região.

A Europa representa um mercado maduro onde padrões de consumo consistentes continuam a apoiar uma demanda estável. No entanto, as mudanças nas preferências dos consumidores estão incentivando os fabricantes a se concentrarem em opções mais saudáveis, rotulagem transparente de ingredientes e ofertas de produtos únicas para se diferenciarem. No Oriente Médio e África, as tradições culturais impulsionam uma demanda consistente por bebidas squash, enquanto a América do Sul está emergindo como um mercado promissor. Na América do Sul, consumidores conscientes do valor e o crescente interesse em bebidas à base de frutas estão contribuindo para a expansão gradual do mercado.

Cenário Competitivo

O mercado de bebidas squash é liderado principalmente por grandes empresas como Carlsberg Group, Suntory Holdings, Dabur India Ltd, Unilever plc e Nichols plc. Esses players dominam o mercado devido à sua forte presença de marca e extensas redes de distribuição. No entanto, o mercado também inclui uma variedade de players regionais e fabricantes de marcas próprias, o que adiciona diversidade e competição. As marcas locais são particularmente importantes em regiões onde as preferências dos consumidores, os preços e os relacionamentos com os varejistas variam, pois podem atender efetivamente a necessidades e preferências específicas.

A concorrência no mercado de bebidas squash está evoluindo, com as empresas se concentrando mais em inovação e produtos orientados para a saúde, em vez de apenas competir em preço. Os fabricantes estão introduzindo opções com ingredientes funcionais, conteúdo de frutas reais e rótulos mais limpos para atender à crescente demanda por bebidas mais saudáveis. Em mercados maduros, onde os produtos de marca própria são comuns, as empresas também estão enfatizando ofertas premium e engajando os consumidores de forma mais eficaz por meio de marketing direcionado. Essas estratégias visam manter seus produtos relevantes e atraentes em um mercado que está se tornando cada vez mais competitivo.

Os players regionais e locais estão intensificando a concorrência ao oferecer produtos acessíveis, sabores locais únicos e aproveitando fortes relacionamentos com varejistas. As marcas próprias e os fabricantes contratados também estão expandindo suas linhas de produtos e melhorando sua visibilidade nas prateleiras das lojas. Em mercados onde as opções de sabor são limitadas, as empresas estão se concentrando em alegações de saúde, transparência e marketing direcionado para se diferenciarem. Essa concorrência contínua entre marcas globais e players regionais continua a moldar o crescimento e a dinâmica do mercado de bebidas squash.

Líderes do Setor de Bebidas Squash

Carlsberg Group (Britvic plc)

Suntory Holdings

Nichols plc

Dabur India Ltd

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Suntory Beverage and Food GB&I adicionou um novo sabor de Frutas de Verão à sua linha Ribena, disponível nos formatos squash e pronto para beber. Este lançamento visou impulsionar o crescimento da categoria e atender às mudanças nos gostos dos consumidores.

- Março de 2026: A Robinsons adicionou um novo sabor de Morango, Cereja e Limão à sua linha Fruit Creations. Essa iniciativa visa fortalecer sua posição no segmento de squash adulto, oferecendo opções de sabor mais premium e únicas. A empresa planeja atrair mais consumidores e expandir as ocasiões de uso com este novo sabor.

- Abril de 2025: A Capri-Sun expandiu seu portfólio de bebidas com o lançamento de uma nova linha de produtos Squash, incluindo uma formulação aprimorada de seu tradicional Squash de Laranja e dois sabores inovadores: Monster Alarm e Jungle Drink.

- Março de 2025: A Nichols introduziu o Vimto Wonderfuel, uma variante de squash funcional de sua marca Vimto, direcionada ao segmento de café da manhã. O produto contém altos níveis de vitaminas B, C e D, bem como suplementos de ferro e zinco.

Escopo do Relatório do Mercado Global de Bebidas Squash

As bebidas squash são concentrados com sabor de frutas que precisam ser misturados com água antes de beber. Elas vêm em vários sabores e tipos para atender a diferentes preferências. O mercado global de bebidas squash é classificado por tipo de sabor, teor de açúcar, tipo de embalagem, canal de distribuição e geografia. Com base no tipo de sabor, o mercado é classificado em laranja, groselha preta, mistura de frutas vermelhas, manga, limão/lima e outros. Com base no teor de açúcar, o mercado é classificado em açúcar adicionado e sem açúcar adicionado. Com base no tipo de embalagem, o mercado é classificado em garrafas, sachês e outros tipos de embalagem. Com base no canal de distribuição, o mercado é classificado em on-trade e off-trade. Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Laranja |

| Groselha Preta |

| Mistura de Frutas Vermelhas |

| Manga |

| Limão/Lima |

| Outros |

| Sem Açúcar Adicionado |

| Com Açúcar Adicionado |

| Garrafas |

| Sachês |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Sabor | Laranja | |

| Groselha Preta | ||

| Mistura de Frutas Vermelhas | ||

| Manga | ||

| Limão/Lima | ||

| Outros | ||

| Por Teor de Açúcar | Sem Açúcar Adicionado | |

| Com Açúcar Adicionado | ||

| Por Tipo de Embalagem | Garrafas | |

| Sachês | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor global de bebidas squash?

O mercado de bebidas squash foi avaliado em USD 4,19 bilhões em 2025 e está estimado em USD 4,37 bilhões em 2026, com valor projetado atingindo USD 5,41 bilhões até 2031.

O que está impulsionando o crescimento das bebidas squash até 2031?

Os principais impulsionadores de crescimento são o preparo de bebidas em casa, a crescente demanda por produtos sem açúcar adicionado e uma inovação mais forte em formulações funcionais e à base de frutas reais.

Qual segmento de sabor está liderando a demanda global?

A laranja permaneceu o sabor líder em 2025 com 43,26% de participação, enquanto a mistura de frutas vermelhas é o sabor de crescimento mais rápido com um CAGR previsto de 5,71% até 2031.

Qual canal de vendas é mais importante para as bebidas squash?

O canal off-trade permanece a principal rota para os consumidores, representando 68,82% da receita global em 2025, apoiado por compras familiares e compras domésticas em grandes quantidades.

Página atualizada pela última vez em: