Tamanho e Participação do Mercado de Bebidas Esportivas do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

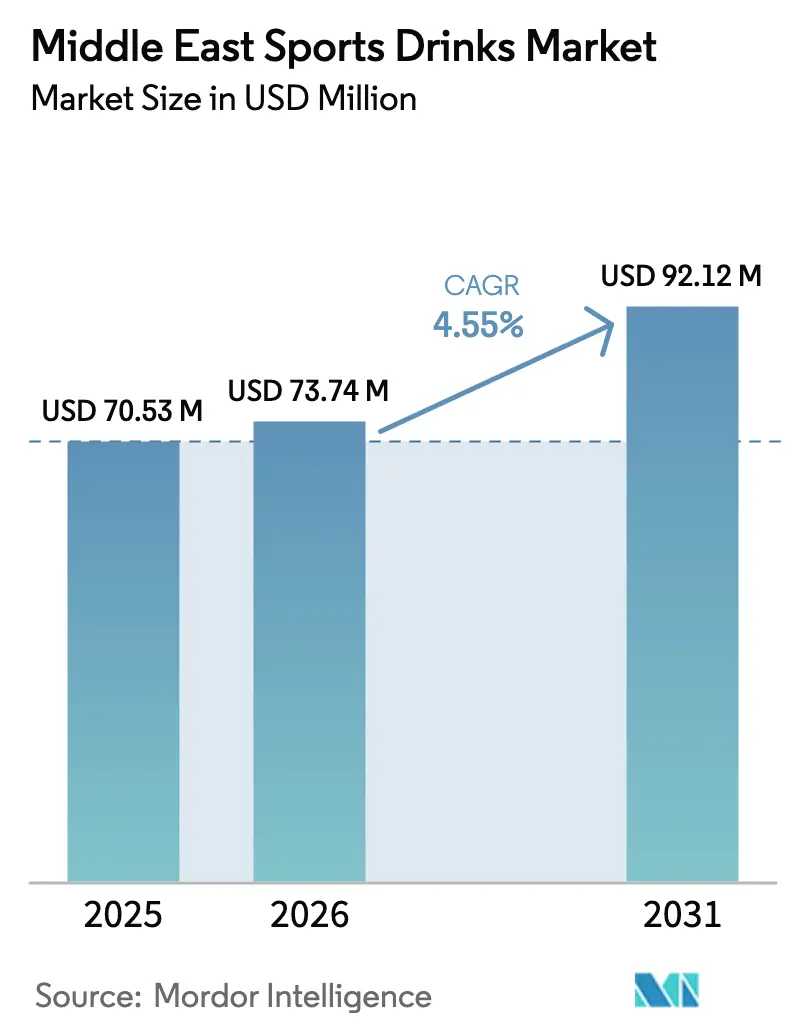

| Tamanho do mercado no ano base (2025) | 70.53 Milhões de dólares |

| Tamanho do Mercado (2026) | 73.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 92.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Bebidas Esportivas do Oriente Médio deve crescer de USD 70,53 milhões em 2025 para USD 73,74 milhões em 2026 e está previsto para atingir USD 92,12 milhões até 2031 a um CAGR de 4,55% no período 2026-2031. As temperaturas extremas do verão, os programas de condicionamento físico apoiados pelo governo e um calendário ambicioso de competições internacionais reforçam a demanda estável por hidratação funcional. O plano Visão 2030 da Arábia Saudita para aumentar a participação esportiva para 40% até 2030, a iniciativa Caminhe 30 dos Emirados Árabes Unidos e o Desafio de Fitness 30 × 30 anual de Dubai movem coletivamente as bebidas esportivas do uso atlético de nicho para o consumo cotidiano. Além disso, a infraestrutura orientada a eventos, como os 15 estádios novos ou reformados prometidos para a Copa do Mundo FIFA 2034, amplia a exposição do consumidor enquanto cria pontos de venda on-trade de alto fluxo. Enquanto isso, os impostos escalonados sobre açúcar a serem aplicados a partir de janeiro de 2026 nos Emirados Árabes Unidos e na Arábia Saudita aceleram a reformulação em direção a variantes com menos açúcar e rótulo limpo. A inovação na cadeia de suprimentos em embalagens assépticas está remodelando ainda mais as escolhas de formato e ajudando as marcas a alcançar cidades de segundo nível sem refrigeração.

Principais Conclusões do Relatório

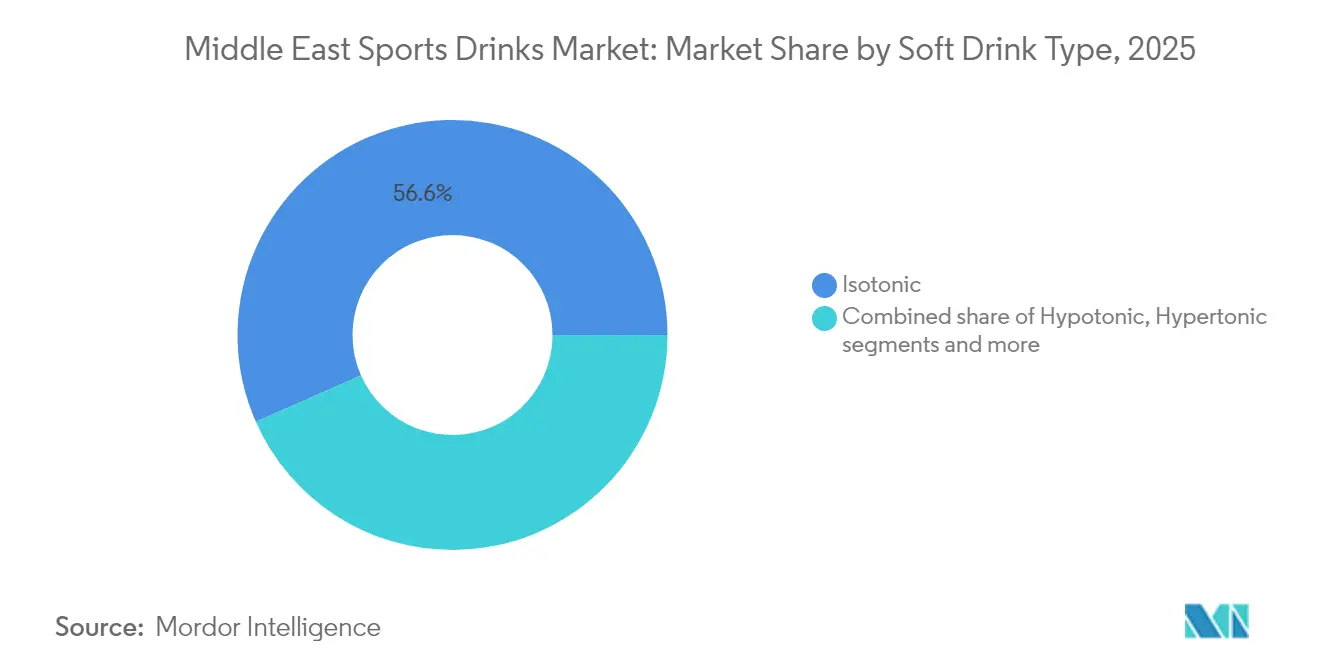

- Por tipo de bebida não alcoólica, as bebidas isotônicas lideraram com 56,62% da participação do mercado de bebidas esportivas do Oriente Médio em 2025; as bebidas hipertônicas devem se expandir a um CAGR de 5,72% até 2031.

- Por embalagem, as garrafas PET capturaram 84,78% da participação no tamanho do mercado de bebidas esportivas do Oriente Médio em 2025, enquanto os formatos assépticos devem registrar um CAGR de 6,21% até 2031.

- Por canal de distribuição, o canal off-trade comandou 76,12% da receita em 2025; os pontos de venda on-trade devem crescer a um CAGR de 6,03% até 2031.

- Por funcionalidade, as bebidas intra-treino representaram 58,04% da demanda em 2025, enquanto as bebidas pós-treino avançam a um CAGR de 5,84% até 2031.

- Por país, os Emirados Árabes Unidos responderam por 35,92% das vendas em 2025, enquanto a Arábia Saudita está posicionada para o CAGR mais rápido de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Relevância Geográfica |

|---|---|---|---|

| Intensificação do foco em saúde e condicionamento físico | +0.9% | Arábia Saudita, Emirados Árabes Unidos; repercussão no Catar e no Bahrein | Médio prazo (2-4 anos) |

| Clima quente e gerenciamento do estresse térmico impulsionando a demanda por hidratação | +1.2% | Em todo o CCG, impacto máximo nos Emirados Árabes Unidos, Arábia Saudita e Catar | Longo prazo (≥ 4 anos) |

| Crescente cultura esportiva e eventos | +1.0% | Arábia Saudita, Emirados Árabes Unidos, Catar; picos impulsionados por eventos nas cidades-sede | Médio prazo (2-4 anos) |

| Reformulação com rótulo limpo e "mais saudável para você" | +0.8% | Emirados Árabes Unidos, Arábia Saudita; repercussão no Catar e no Bahrein | Curto prazo (≤ 2 anos) |

| Parcerias com academias, clubes e federações desbloqueando novos bolsões de demanda | +0.5% | Emirados Árabes Unidos, Arábia Saudita; centros urbanos de fitness em Riade, Dubai e Doha | Médio prazo (2-4 anos) |

| Crescente interesse em bebidas esportivas enriquecidas com proteína e de recuperação | +0.7% | Emirados Árabes Unidos, Arábia Saudita; centros urbanos de fitness e canais de varejo premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do foco em saúde e condicionamento físico

O aumento de matrículas em academias, clubes de corrida, academias de futebol e eventos de participação em massa estão impulsionando uma mudança em direção à prática regular de atividade física, aumentando significativamente a demanda por bebidas esportivas adaptadas à hidratação pré, durante e pós-treino. As estratégias nacionais de bem-estar, como a agenda de longo prazo do Conselho Esportivo de Dubai, estão incorporando calendários de treinamento estruturados que normalizam o consumo de bebidas esportivas em maratonas, torneios de base e outros eventos. Na Arábia Saudita, de acordo com a Autoridade Geral de Estatística (GASTAT), em 2024, onde 58,5% dos adultos atingem as metas semanais de atividade física e 18,7% das crianças alcançam os limites diários de atividade, a necessidade de soluções de hidratação convenientes está crescendo [1]Fonte: Ministério do Esporte da Arábia Saudita, "A Autoridade Geral de Estatística Anuncia as Estatísticas de Atividade Física para a Arábia Saudita em 2024", mos.gov.sa. Ambientes formais como academias, redes de fitness e clubes de futebol reforçam ainda mais a associação das bebidas esportivas com o treinamento, enquanto as parcerias entre marcas e instituições impulsionam picos previsíveis de demanda durante as temporadas de torneios. Marcas como Gatorade e Pocari Sweat estão se tornando escolhas padrão nesses ambientes, enquanto outras como iPRO Hydrate garantem exclusividade por meio de colaborações diretas com clubes e federações. Com o tempo, essa interação entre taxas crescentes de participação, programas estruturados e parcerias de marca molda o comportamento do consumidor, com praticantes regulares diferenciando entre água simples para atividades de baixa intensidade e bebidas esportivas enriquecidas com eletrólitos ou proteínas para sessões intensivas. Os pais de crianças ativas também estão cada vez mais expostos a bebidas esportivas por meio de ligas escolares e academias, onde as rotinas de hidratação frequentemente incluem bebidas isotônicas em pequenos formatos de garrafa PET. À medida que o calendário de eventos se expande com maratonas, corridas urbanas e torneios regionais, as marcas visíveis no percurso, em pacotes para atletas e em zonas de fãs convertem experimentação em compras habituais. Essa convergência de políticas de cima para baixo, mudanças comportamentais e ativações de marca posiciona o crescente foco em saúde e condicionamento físico como um impulsionador estrutural crítico para o mercado de bebidas esportivas, garantindo um crescimento sustentado em vez de um efeito promocional de curto prazo.

Clima quente e gerenciamento do estresse térmico impulsionando a demanda por hidratação

As altas temperaturas do verão no Golfo, superiores a 40°C, aceleram a perda de fluidos e eletrólitos, tornando a reidratação rápida essencial para trabalhadores em setores como construção civil, logística, serviços municipais e hospitalidade ao ar livre. Reconhecendo a ligação entre estresse térmico, desidratação e perdas de produtividade, as autoridades implementaram regulamentações como a proibição de trabalho ao meio-dia dos Emirados Árabes Unidos, que determina água potável gelada, auxílios de hidratação e áreas de descanso sombreadas. Medidas semelhantes na Arábia Saudita e no Catar posicionaram a hidratação como um requisito central de segurança ocupacional. Por exemplo, as diretrizes de estresse térmico de 2024 do Município de Dubai determinam pausas de hidratação entre 12h30 e 15h00 de junho a setembro, exigindo que os empregadores planejem volumes e formatos de bebidas para grandes equipes [2]Fonte: Ministério de Recursos Humanos e Emiratização, "Política de Prevenção do Estresse Térmico Ocupacional", mohre.gov.ae. O Centro Nacional de Segurança e Saúde Ocupacional da Arábia Saudita também reforçou protocolos para indústrias expostas ao calor, vinculando desidratação e doenças relacionadas ao calor a custos econômicos, fortalecendo assim o argumento para soluções à base de eletrólitos em ambientes de alta transpiração. Esses desenvolvimentos elevaram as bebidas isotônicas e hipotônicas de compras discricionárias a provisões essenciais em locais de trabalho onde a transpiração é contínua e o descanso em ambientes com ar-condicionado é limitado. Essa mudança criou um canal B2B dedicado para bebidas esportivas em setores como construção civil, serviços de suporte de petróleo e gás, pátios de logística e operações ao ar livre em parques temáticos ou resorts, onde a aquisição em grandes quantidades está integrada aos orçamentos de conformidade de segurança. As marcas estão respondendo com formatos personalizados, como as opções de embalagem múltipla e em pó da Pocari Sweat para mistura no local, e marcas de hidratação funcional que oferecem acordos de grande volume em bag-in-box ou de múltiplos casos comercializados como "soluções de hidratação para a força de trabalho". Esses programas operam por meio de contratos, contornando as margens do varejo e estabilizando a demanda durante os meses de pico do verão. A combinação de condições climáticas extremas, proibições de trabalho codificadas e estruturas de segurança em evolução está incorporando as bebidas esportivas nas estratégias de gestão de riscos dos empregadores do Golfo, tornando o gerenciamento do estresse térmico um impulsionador de demanda não atlético duradouro na região.

Crescente cultura esportiva e eventos

A candidatura bem-sucedida da Arábia Saudita para sediar a Copa do Mundo FIFA 2034, apoiada por um investimento de USD 10 bilhões em 15 estádios, instalações de treinamento e complexos esportivos em Riade, Jeddah, NEOM e Qiddiya, está estabelecendo o futebol de elite como um impulsionador estrutural de longo prazo do mercado de bebidas esportivas da região. Essa expansão de infraestrutura é complementada por projetos como o Boulevar Esportivo de 135 quilômetros de Riade, projetado para atrair 3 milhões de visitantes anualmente e alinhado com o objetivo da Visão 2030 de aumentar a participação esportiva de 13% em 2016 para 40% até 2030. Esses desenvolvimentos proporcionam acesso durante todo o ano a pistas de ciclismo, trilhas de corrida e academias ao ar livre, fomentando atividades físicas regulares. À medida que essas instalações entram em operação, geram milhares de sessões de treinamento, programas de academia e eventos comunitários semanalmente, criando uma demanda consistente por hidratação voltada ao desempenho. Da mesma forma, iniciativas como o Desafio de Fitness de Dubai dos Emirados Árabes Unidos, que incentiva os residentes a se engajar em 30 minutos de atividade por 30 dias consecutivos, atuam como reinicializações comportamentais anuais, oferecendo às marcas de bebidas esportivas oportunidades previsíveis de amostragem de produtos em academias, corridas comunitárias e eventos de bem-estar corporativo. As marcas que garantem direitos de patrocínio oficial para equipes nacionais, estádios ou desafios em toda a cidade obtêm vantagens como direitos de serviço, visibilidade de logotipo e exclusividade de vendas no local, fomentando altas taxas de conversão de experimentação para repetição. Por exemplo, a Lucozade Sport aproveita os patrocínios para fornecer coolers em campo, brindes de garrafas para finalistas e embalagens com marca de equipe, reforçando sua associação com o desempenho. Esses patrocínios, frequentemente abrangendo várias temporadas, sustentam o crescimento da participação de mercado além de eventos únicos. A interação de megaeventos, infraestrutura alinhada com a Visão 2030 e iniciativas de fitness recorrentes está expandindo constantemente a escala e a resiliência da demanda relacionada ao esporte, posicionando a cultura esportiva e os eventos como um impulsionador-chave do crescimento no mercado de bebidas esportivas.

Reformulação com rótulo limpo e "mais saudável para você"

A demanda dos consumidores por reformulações com rótulo limpo e "mais saudáveis para você" está remodelando o mercado de bebidas esportivas no Oriente Médio. Com a crescente conscientização sobre obesidade, diabetes e bem-estar, há uma preferência crescente por produtos com baixo teor de açúcar e sem aditivos artificiais. Em resposta, as empresas de bebidas estão introduzindo linhas de produtos sem açúcar e substituindo adoçantes, aromatizantes e corantes artificiais por ingredientes naturais que podem ser claramente comunicados na embalagem. Marcas como Bodyarmor destacam "sem aromatizantes, corantes ou adoçantes artificiais" como mensagem central, enquanto os novos participantes focados nos Emirados Árabes Unidos incorporam vitaminas e botânicos funcionais sem açúcar adicionado para se posicionarem como saudáveis e premium. Adoçantes naturais como estévia e fruto do monge estão sendo aproveitados para proporcionar doçura sem elevar os níveis glicêmicos ou violar as regulamentações de imposto sobre açúcar, que agora são aplicadas em grande parte do Conselho de Cooperação do Golfo. Essa tendência é ainda impulsionada pelo interesse dos consumidores mais jovens em bem-estar e pela sobreposição com o posicionamento voltado à beleza, à medida que a rotulagem clara e as formulações enriquecidas com vitaminas atraem aqueles que buscam hidratação holística que suporte um estilo de vida ativo. As políticas regulatórias também desempenham um papel significativo, com a Autoridade Saudita de Alimentos e Medicamentos (SFDA) da Arábia Saudita enfatizando a transparência de ingredientes saudáveis como parte de sua agenda de saúde pública da Visão 2030. Além disso, a crescente preferência por embalagens ambientalmente responsáveis e recicláveis entre os consumidores emiratenses está acelerando a adoção de formatos assépticos e ecológicos pelas marcas de bebidas esportivas. As preferências por rótulo limpo estão agora influenciando a pesquisa e o desenvolvimento, bem como as estratégias de marca, afastando o mercado das abordagens tradicionais de bebidas não alcoólicas em direção a soluções de hidratação modernas e baseadas em ciência que se alinham com as demandas regionais por pureza e confiança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de outros formatos de hidratação | -0.6% | Emirados Árabes Unidos, Arábia Saudita, Catar; canais de varejo premium e segmentos conscientes sobre saúde | Médio prazo (2-4 anos) |

| Pressão regulatória sobre produtos com açúcar e HFSS (alto teor de gordura, açúcar e sal) | -0.9% | Emirados Árabes Unidos, Arábia Saudita; harmonização em todo o CCG em andamento | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço versus valor percebido em casos de uso básico | -0.4% | Arábia Saudita, Restante do Oriente Médio; segmentos de consumidores sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia de frio para formulações à base de proteína | -0.3% | Restante do Oriente Médio, cidades de segundo nível na Arábia Saudita; áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de outros formatos de hidratação

A crescente popularidade da água de coco, da água alcalina e das bebidas de leite com baixo teor de gordura está remodelando o mercado de hidratação ao atingir ocasiões de consumo semelhantes às das bebidas esportivas, enquanto enfatiza atributos naturais e minimamente processados. Essas alternativas atraem consumidores conscientes sobre saúde ao promover hidratação limpa, sem corantes, aromatizantes artificiais e alto teor de açúcar, o que também impulsionou esforços de reformulação entre as marcas de bebidas esportivas. A água de coco destaca os eletrólitos naturalmente presentes, como potássio, magnésio e sódio, reforçando sua narrativa "direto do coco" em detrimento da fortificação sintética. A água alcalina, frequentemente posicionada como produto premium, alinha-se com tendências de bem-estar como desintoxicação e equilíbrio de pH, apesar da ciência de desempenho limitada em comparação com as bebidas esportivas isotônicas. As bebidas de leite desnatado ou com baixo teor de gordura com sabor atraem pais e adultos ativos que buscam proteína e hidratação em um único produto, desviando o consumo das bebidas esportivas tradicionais. Nos mercados do CCG, os impostos sobre bebidas adoçadas com açúcar deslocam ainda mais as preferências dos consumidores para opções não tributadas ou com menor tributação, como águas engarrafadas ou com sabor, ampliando o apelo dessas alternativas. Essa dinâmica pressiona as marcas de bebidas esportivas a justificar seu preço premium demonstrando benefícios funcionais superiores, como reidratação mais rápida, proporções otimizadas de eletrólitos ou ingredientes de desempenho adicionados, com suporte de mensagens claras e inovações como linhas isotônicas com baixo teor de açúcar. Enquanto isso, as plataformas de venda direta ao consumidor e de comércio rápido, incluindo Talabat, Noon Minutes e Careem, permitem que marcas de nicho alcancem consumidores urbanos sem os canais de varejo tradicionais. Essas plataformas frequentemente apresentam seções de "recomendado para você" ou "hidratação mais saudável", colocando alternativas à base de água ao lado de bebidas esportivas, incentivando a substituição quando descontos de preço ou mensagens de rótulo limpo ressoam mais do que alegações de desempenho. Para as marcas estabelecidas de bebidas esportivas, essa concorrência comprime as margens de lucro, fragmenta a demanda e exige diferenciação contínua baseada em evidências para manter a participação de mercado nas principais ocasiões de hidratação.

Pressão regulatória sobre produtos com açúcar e HFSS (alto teor de gordura, açúcar e sal)

As medidas regulatórias direcionadas a produtos com açúcar e HFSS (alto teor de gordura, açúcar e sal) estão se intensificando em todo o Oriente Médio, com os Emirados Árabes Unidos e a Arábia Saudita programados para implementar um sistema de imposto seletivo volumétrico escalonado em janeiro de 2026. Esse sistema, aprovado pelo Comitê de Cooperação Financeira e Econômica do CCG em 2025, substitui o imposto fixo atual de 50% sobre bebidas adoçadas e vincula as alíquotas ao teor de açúcar por 100ml [3]Fonte: Agência de Imprensa Saudita (SPA), "O Comitê Financeiro do CCG Adota Metodologia Baseada em Açúcar para o Imposto sobre Bebidas Adoçadas", spa.gov.sa . Bebidas com menos de 5g de açúcar por 100ml ou aquelas que utilizam apenas adoçantes artificiais serão isentas, enquanto bebidas com 5g–7,99g de açúcar enfrentarão uma alíquota média de imposto, e aquelas com 8g ou mais incorrerão no imposto mais alto. Esta política se aplica a bebidas esportivas, refrigerantes carbonatados, leites com sabor e bebidas energéticas, encorajando os fabricantes a reduzir o teor de açúcar ou arriscar perdas significativas de demanda impulsionadas pelo preço. A aplicação coordenada pela Autoridade de Zakat, Impostos e Alfândega da Arábia Saudita e pela Autoridade Fiscal Federal dos Emirados Árabes Unidos visa garantir uma implementação perfeita em todo o CCG. Para grandes marcas como a Gatorade, isso cria um forte incentivo para desenvolver produtos com açúcar reduzido ou sem açúcar para se qualificarem para faixas fiscais mais baixas. No entanto, a reformulação envolve pesquisa e desenvolvimento substanciais, custos de ingredientes, ajustes na linha de produção e conformidade com os requisitos atualizados de rotulagem da SFDA (Autoridade Saudita de Alimentos e Medicamentos) e da ESMA (Autoridade dos Emirados para Padronização e Metrologia). Embora as corporações multinacionais com equipes regulatórias robustas e pipelines de inovação estejam melhor posicionadas para se adaptar, os players regionais menores e as marcas locais enfrentam desafios financeiros e operacionais significativos, tornando mais difícil competir no mercado recém-segmentado. As marcas incapazes de reformular podem absorver impostos mais altos, comprimindo as margens, ou repassar os custos aos consumidores, arriscando quedas de volume à medida que os compradores sensíveis ao preço migram para alternativas. Essa mudança regulatória também acelera a tendência em direção a formulações com rótulo mais limpo, mas os encargos de conformidade favorecem cada vez mais as multinacionais estabelecidas, posicionando as mudanças regulatórias como uma restrição de longo prazo para o mercado de bebidas esportivas do Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Bebida Não Alcoólica: Domínio Isotônico Encontra o Impulso Hipertônico

Em 2025, as bebidas isotônicas capturaram 56,62% do mercado, impulsionadas pelo seu perfil de osmolalidade. Este perfil se alinha com a concentração de fluidos do corpo humano, permitindo absorção rápida durante e após o esforço físico. As necessidades de hidratação impulsionadas pelo clima da região fortaleceram a posição de marcas como Gatorade e Powerade, que há muito educam os consumidores sobre a reposição de eletrólitos. As formulações hipertônicas, contendo concentrações mais altas de carboidratos e eletrólitos, devem crescer a uma taxa anual de 5,72% até 2031. Esse crescimento é atribuído principalmente a atletas de resistência e frequentadores de academia que buscam reposição eficaz do glicogênio pós-treino.

Além disso, as bebidas hipotônicas, projetadas para absorção mais rápida de fluidos, atraem praticantes casuais e indivíduos expostos a calor extremo, priorizando a velocidade de hidratação em detrimento do fornecimento de energia. A água enriquecida com eletrólitos, oferecendo fortificação mineral sem o conteúdo calórico das bebidas esportivas tradicionais, está ganhando popularidade entre trabalhadores de escritório e não atletas que buscam hidratação funcional. As bebidas esportivas à base de proteína, embora ainda sejam um segmento emergente, estão se expandindo à medida que marcas como WOW Hydrate introduzem formulações combinando 20 gramas de proteína com eletrólitos, visando o mercado de recuperação pós-treino. Além disso, as tendências de reformulação estão remodelando o segmento isotônico. A introdução pela Gatorade de uma variante com menos açúcar, com 75% menos açúcar do que a fórmula original, juntamente com a Gatorade Zero e a Gatorade Water, destaca a estratégia da PepsiCo de manter a participação de mercado em meio às iminentes regulamentações de imposto escalonado sobre açúcar.

Por Tipo de Embalagem: Inovação Asséptica Desafia a Hegemonia do PET

Em 2025, as garrafas PET responderam por 84,78% da participação de mercado de embalagens, impulsionadas pela sua eficiência de custo, ampla aceitação pelos consumidores e compatibilidade com a infraestrutura de engarrafamento existente. No entanto, as embalagens assépticas, incluindo caixas cartonadas, sachês e Tetra Paks, devem crescer a uma taxa anual de 6,21% até 2031, marcando o crescimento mais rápido entre os formatos de embalagem. Esse crescimento é atribuído a mandatos de sustentabilidade, demanda crescente por formulações de proteína estáveis em temperatura ambiente e iniciativas de diferenciação de marca. O Tetra Prisma Aseptic 1000 Edge da Tetra Pak, equipado com o Bio-based LightCap 30 e fabricado em sua instalação na Dubai Industrial City, incorpora materiais renováveis provenientes de florestas gerenciadas de forma responsável. A empresa pretende atingir 90% de conteúdo renovável até 2030.

As garrafas de vidro, as latas de metal e os copos descartáveis ocupam segmentos de nicho no cenário de embalagens. As garrafas de vidro estão associadas ao posicionamento premium e são comumente usadas em academias e hotéis de alto padrão, mas seu peso e fragilidade limitam sua escalabilidade nos mercados de massa. As latas de metal dominam a categoria de bebidas energéticas, mas são menos prevalentes nas bebidas esportivas devido às percepções dos consumidores que associam latas à carbonatação e estimulantes, e não à hidratação. Os copos descartáveis são usados principalmente em locais de eventos e complexos esportivos, onde o consumo individual para consumo imediato é predominante. A adoção crescente de embalagens assépticas também aborda as limitações da cadeia de frio em cidades de segundo nível e áreas rurais, onde o espaço refrigerado no varejo é escasso e as altas temperaturas ambientes comprometem a estabilidade do produto. As empresas que visam a distribuição nacional devem navegar pela compensação entre o apelo premium das garrafas PET refrigeradas e a eficiência logística das caixas cartonadas estáveis em temperatura ambiente.

Por Canal de Distribuição: O Canal On-Trade Ganha Terreno à Medida que a Cultura do Fitness se Expande

Os canais off-trade, que incluem supermercados, hipermercados, lojas de conveniência, lojas especializadas e varejo online, responderam por 76,12% da distribuição em 2025. Esse domínio é particularmente evidente nos Emirados Árabes Unidos, onde a penetração de hipermercados está entre as mais altas do mundo. A densidade de varejo da região, combinada com a conveniência de comprar embalagens múltiplas para uso doméstico, reforça essa tendência. No entanto, os pontos de venda on-trade, abrangendo academias, clubes esportivos, estádios e locais de eventos, devem crescer a uma taxa anual de 6,03% até 2031, superando a expansão dos canais off-trade. Esse impulso é alimentado por parcerias exclusivas que posicionam as marcas diretamente à frente dos consumidores durante os momentos de pico de intenção de compra. Por exemplo, o acordo de distribuição da iPRO com a Al Rabie na Arábia Saudita garante visibilidade em centros de fitness e locais esportivos, capitalizando a maior receptividade dos consumidores às mensagens de hidratação. Da mesma forma, as colaborações da WOW Hydrate com influenciadores de fitness e redes de academias nos Emirados Árabes Unidos aumentam a visibilidade da marca, criando oportunidades de experimentação que levam a compras consistentes no canal off-trade.

Entre os canais off-trade, o varejo online está surgindo como o segmento de crescimento mais rápido. As plataformas de comércio rápido como Talabat, Noon Minutes, Careem, Amazon Prime Now e InstaShop, que garantem entrega em 30 a 60 minutos, estão impulsionando esse crescimento. Essas plataformas democratizam o acesso para marcas de nicho, permitindo que se conectem com consumidores urbanos sem a necessidade de espaço tradicional nas prateleiras do varejo. Essa mudança não apenas fragmenta o cenário competitivo, mas também promove o engajamento direto com os consumidores. Os supermercados e hipermercados continuam a servir como a espinha dorsal do volume, aproveitando a profundidade promocional e os formatos de embalagem múltipla para atrair famílias sensíveis ao preço. Enquanto isso, as lojas de conveniência e postos de gasolina se destacam na captura de compras por impulso, especialmente para formatos individuais. As lojas especializadas, como varejistas de alimentos saudáveis e lojas de nutrição esportiva, atendem a entusiastas que buscam ofertas premium ou de nicho, incluindo bebidas enriquecidas com proteína e formulações orgânicas.

Por Funcionalidade: A Recuperação Pós-Treino Ganha Impulso

O consumo intra-treino respondeu por 58,04% dos casos de uso funcional em 2025, destacando o papel estabelecido das bebidas esportivas no fornecimento de hidratação e energia durante a atividade física. A proeminência desse segmento decorre de décadas de marketing que vinculam bebidas isotônicas ao desempenho atlético e enfatizam seu papel na reposição de fluidos e eletrólitos perdidos pela transpiração. Com previsão de crescer a uma taxa anual de 5,84% até 2031, as bebidas pós-treino estão prontas para superar outros segmentos funcionais. Esse crescimento é impulsionado pela crescente popularidade das formulações enriquecidas com proteína e pelo foco em mensagens orientadas à recuperação. Marcas como iPRO, WOW Hydrate e a linha Hype, apresentadas na Gulfood 2025, estão aproveitando a janela crítica de 30 minutos pós-exercício para a síntese de proteína muscular, combinando proteína, eletrólitos e aminoácidos. Essa mudança se alinha a um reconhecimento mais amplo na nutrição esportiva: a recuperação é essencial para melhorar o desempenho e prevenir lesões.

As bebidas pré-treino, embora ocupem um nicho menor, desempenham um papel estrategicamente significativo. Elas frequentemente se sobrepõem com bebidas energéticas e suplementos, fornecendo ingredientes-chave como cafeína, beta-alanina e precursores de óxido nítrico. A categoria "outros" inclui cenários de hidratação ao longo do dia, desde o consumo no local de trabalho até contextos sem exercício, onde os consumidores buscam benefícios como clareza mental ou suporte imunológico. O crescimento do segmento pós-treino está intimamente ligado à crescente popularidade das matrículas em academias e dos programas de treinamento estruturados na Arábia Saudita e nos Emirados Árabes Unidos. Iniciativas como a Visão 2030 e o Desafio de Fitness de Dubai estão normalizando o exercício regular entre populações anteriormente sedentárias. As marcas que educam efetivamente os consumidores sobre a ciência da recuperação, abordando aspectos como reposição de glicogênio, reparo muscular e redução da inflamação, podem cobrar preços premium e fomentar a fidelidade que se estende além da academia.

Análise Geográfica

Em 2025, os Emirados Árabes Unidos (EAU) asseguraram 35,92% da receita regional, impulsionados por sua extensa rede de varejo, alta renda per capita e uma população expatriada significativa com preferência por bebidas funcionais premium. A posição estratégica de Dubai como hub logístico garante distribuição eficiente em todo o CCG. Além disso, a densa rede de academias, clubes esportivos e centros de bem-estar dos EAU suporta um canal on-trade bem estabelecido. Iniciativas como o Caminhe 30 dos EAU e o Desafio de Fitness de Dubai não apenas sustentam a demanda por bebidas esportivas, mas também proporcionam oportunidades para ativações de marca. Com um imposto escalonado sobre açúcar a ser implementado em janeiro de 2026, marcas como Gatorade, Reward Hydration e AZRO estão introduzindo proativamente variantes sem açúcar e com açúcar reduzido para evitar a faixa de imposto mais alta.

A Arábia Saudita deve alcançar o crescimento mais rápido entre os principais mercados, com uma taxa de crescimento anual de 5,96% até 2031. Esse crescimento está alinhado com o objetivo da Visão 2030 do reino de aumentar a participação esportiva de 13% em 2016 para 40% até 2030. Este objetivo é suportado por um investimento de USD 10 bilhões em infraestrutura esportiva, incluindo 15 estádios para a Copa do Mundo FIFA 2034, o projeto Boulevar Esportivo de Riade e o complexo de entretenimento e esportes de Qiddiya. O lançamento da iPRO em fevereiro de 2025 em parceria com a Al Rabie destaca o potencial de produtos premium focados em proteína no mercado. O imposto escalonado sobre açúcar da Arábia Saudita, modelado a partir da estrutura dos EAU, está impulsionando esforços de reformulação em direção a perfis com menos açúcar, criando oportunidades para marcas capazes de navegar nas complexidades regulatórias.

O Catar, embora detenha uma participação de mercado menor em 2024, se beneficia de picos de demanda impulsionados por eventos vinculados à Copa Asiática da AFC 2027 e aos Jogos Asiáticos de Inverno 2029. A infraestrutura legada da Copa do Mundo FIFA 2022, incluindo oito estádios climatizados, oferece locais durante todo o ano para torneios e campos de treinamento, garantindo oportunidades on-trade sustentadas. O segmento "Restante do Oriente Médio", composto por Bahrein, Omã e Kuwait, depende da distribuição transfronteiriça a partir de Dubai e se beneficia da harmonização em todo o CCG das políticas de imposto seletivo, o que simplifica a conformidade regulatória para as marcas regionais. Os investimentos em logística de cadeia de frio na Arábia Saudita e nos EAU estão facilitando o lançamento de formulações à base de proteína, embora as cidades de segundo nível enfrentem desafios devido à capacidade limitada de varejo refrigerado.

Cenário Competitivo

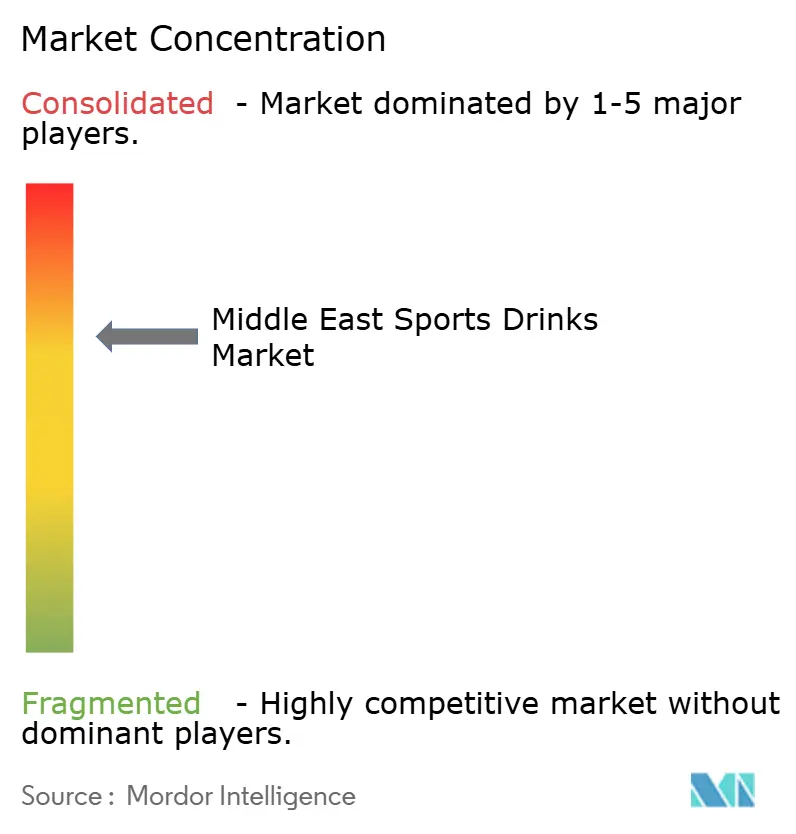

O mercado de bebidas esportivas do Oriente Médio apresenta consolidação moderada, onde multinacionais incumbentes como PepsiCo, Coca-Cola, Suntory e Otsuka dominam o mercado de bebidas esportivas por meio do equity de marca estabelecido, que promove a confiança do consumidor em momentos críticos como treinos ou eventos. Essas empresas combinam sua escala global com fortes relacionamentos com varejistas, garantindo que seus produtos estejam amplamente disponíveis em supermercados, lojas de conveniência e pontos de venda on-trade em toda a região, dos shopping centers de Dubai aos estádios de Riade. As parcerias exclusivas de engarrafamento com players regionais ampliam ainda mais suas capacidades de distribuição, criando um nível de disponibilidade que marcas menores consideram difícil de igualar sem um investimento significativo de longo prazo.

Esses líderes de mercado capitalizam em pipelines centralizados de pesquisa e desenvolvimento para introduzir produtos reformulados, como a Gatorade Zero para consumidores conscientes sobre açúcar e a Powerade Ultra para hidratação com baixo teor calórico. Essa abordagem mantém suas linhas isotônicas legadas relevantes em meio à crescente demanda por produtos com rótulo limpo. Sua agilidade permite que se adaptem rapidamente às tendências regionais, incluindo preferências por opções sem açúcar e bebidas enriquecidas com proteína. Além disso, suas redes de engarrafamento gerenciam eficientemente a localização, como ajustes de sabor ou conformidade Halal, sem interromper as cadeias de suprimento. Esse posicionamento estratégico fortalece seu domínio de mercado, pois os consumidores continuam escolhendo marcas confiáveis apesar dos preços crescentes impulsionados pelos impostos sobre açúcar.

Os desafiadores regionais como WOW Hydrate e iPRO estão mirando nichos não atendidos, aproveitando a fabricação baseada nos Emirados Árabes Unidos para atender às preferências específicas do Golfo, como sabores com frutas proeminentes e tamanhos menores de garrafa PET para frequentadores de academia. A produção local da WOW Hydrate permite iterações de produtos mais rápidas, enquanto a entrada planejada da iPRO em fevereiro de 2025 na Arábia Saudita, em parceria com a Al Rabie, combina o posicionamento premium de proteína com distribuição local confiável para penetrar em um mercado historicamente liderado por gigantes isotônicos. Esses players regionais se diferenciam ainda mais por meio da certificação Halal e campanhas impulsionadas por influenciadores, atraindo jovens com fluência digital que priorizam a autenticidade em detrimento da marca global. À medida que o mercado evolui da concorrência baseada em volume para a segmentação funcional, as marcas que se alinham com necessidades específicas do consumidor, como recuperação proteica ou hidratação sem açúcar, estão melhor posicionadas para ter sucesso, criando oportunidades tanto para players estabelecidos quanto para recém-chegados ágeis.

Líderes do Setor de Bebidas Esportivas do Oriente Médio

PepsiCo, Inc.

The Coca-Cola Company

Suntory Holdings Limited

Otsuka Holdings Co., Ltd

Oshee Polska Sp. z.o.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A PepsiCo inaugurou sua Sede Regional (RHQ) expandida para o Oriente Médio no Distrito Financeiro Rei Abdullah (KAFD) de Riade. No evento, anunciou um investimento de SAR 30 milhões (USD 8 milhões) em um centro regional de pesquisa e desenvolvimento na Arábia Saudita. O centro foi planejado para servir como um hub para inovações de produtos e embalagens no CCG, contando com uma instalação culinária para criação de protótipos e testes de produtos, juntamente com um estúdio sensorial imersivo para coletar insights de consumidores e adaptar seu portfólio de produtos, incluindo bebidas esportivas, às preferências regionais.

- Fevereiro de 2025: A marca desafiadora de hidratação esportiva iPRO, com sede no Reino Unido, expandiu-se para a Arábia Saudita por meio de uma parceria com o fabricante de sucos Al Rabie. Essa colaboração, que incluiu a co-branding da Al Rabie na embalagem, permitiu que a iPRO acessasse 21.000 pontos de venda em toda a Arábia Saudita. O produto foi disponibilizado em quatro sabores: mix de frutas vermelhas, blend cítrico, manga e laranja com abacaxi.

- Fevereiro de 2024: A Liga Saudita Roshn (RSL) anunciou a PepsiCo como seu mais novo parceiro ouro para o restante da temporada atual e a temporada completa 2024-2025. Sob essa parceria, os principais produtos da PepsiCo foram designados como Parceiro Oficial de Água (Aquafina), Parceiro Oficial de Bebidas Não Alcoólicas (Pepsi), Parceiro Oficial de Bebidas Esportivas (Gatorade) e Parceiro Oficial de Salgadinhos de Batata (Lays). A colaboração visava melhorar a experiência no dia do jogo para os torcedores.

Escopo do Relatório do Mercado de Bebidas Esportivas do Oriente Médio

O Relatório do Mercado de Bebidas Esportivas do Oriente Médio é Segmentado por Tipo de Bebida Não Alcoólica em Isotônica, Hipertônica, Hipotônica, Água Enriquecida com Eletrólitos, Bebidas Esportivas à Base de Proteína), Tipo de Embalagem (Garrafas PET, Garrafas de Vidro, Lata de Metal, Embalagens Assépticas, Copos Descartáveis), Canal de Distribuição (Canal On-Trade, Canal Off-Trade), Funcionalidade (Pré-Treino, Intra-Treino, Pós-Treino, Outros) e Geografia (EAU, Arábia Saudita, Catar, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Isotônica |

| Hipertônica |

| Hipotônica |

| Água Enriquecida com Eletrólitos |

| Bebidas Esportivas à Base de Proteína |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas (tetra pak, caixas cartonadas, sachês) |

| Copos Descartáveis |

| Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Pré-Treino |

| Intra-Treino |

| Pós-Treino |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Restante do Oriente Médio |

| Por Tipo de Bebida Não Alcoólica | Isotônica | |

| Hipertônica | ||

| Hipotônica | ||

| Água Enriquecida com Eletrólitos | ||

| Bebidas Esportivas à Base de Proteína | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas (tetra pak, caixas cartonadas, sachês) | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Funcionalidade | Pré-Treino | |

| Intra-Treino | ||

| Pós-Treino | ||

| Outros | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente com sabor, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-limão, laranja e vários refrigerantes com sabor de frutas. Comercializados em latas, garrafas ou dispensadores de fontanário.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixas cartonadas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, muitas vezes com conservantes e aromatizantes adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas que são preparadas para consumo sem diluição adicional. O chá RTD tipicamente inclui várias variedades de chá, infundidas com aromatizantes e adoçantes, e é comercializado em garrafas, latas ou caixas cartonadas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo imediato.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um impulso rápido de energia e alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes não açucarados. |

| Cola Tradicional | A Cola Tradicional é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola que contém nenhum ou baixo teor de açúcar. |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco de frutas/sabor de frutas com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de frutas/vegetais feito a partir de frutas na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de frutas/vegetais com até 24% de extrato de frutas/vegetais. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os Concentrados de Suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito pela imersão de café moído em água à temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de infusão ou preparo. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializado como fornecedor de estimulação mental e física. Podem ou não ser carbonatados e também podem conter açúcar, outros adoçantes ou extratos herbais, entre numerosos possíveis ingredientes. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas Sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais indicadas para serem consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água enriquecida com eletrólitos é a água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada, a qual melhora o desempenho e reduz a degradação das proteínas musculares. |

| Canal On-Trade | O canal on-trade refere-se a locais que vendem bebidas para consumo imediato no estabelecimento, como bares, restaurantes e pubs. |

| Canal Off-Trade | O canal off-trade geralmente significa locais como lojas de bebidas, supermercados e outros lugares onde o consumidor não consome a bebida imediatamente. |

| Loja de Conveniência | Um negócio de varejo que oferece ao público um local conveniente para comprar rapidamente uma grande variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que oferece uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de bens relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao preenchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que efetivamente exclui microrganismos. Isso inclui tetra paks, caixas cartonadas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço galvanizado com estanho ou zinco, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Milênio | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Milênio. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa, sem desviar os planos para acomodar. |

| Penetração de Internet | A Taxa de Penetração de Internet corresponde ao percentual da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou descontista oferece um formato de varejo no qual os produtos são vendidos a preços que são em princípio mais baixos do que um "preço de varejo completo" real ou suposto. As lojas de desconto dependem de compras em grandes quantidades e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente recreativamente, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, apto para consumo ou comercializável. |

| Refrigerante Creme | O refrigerante creme é uma bebida não alcoólica doce. Geralmente aromatizado com baunilha e baseado no sabor de um sorvete flutuante. |

| Cerveja de Raiz | A cerveja de raiz é uma bebida não alcoólica doce norte-americana, tradicionalmente feita usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado com sabor de baunilha. |

| Sem Lácteos | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises de especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, atribuições de consultoria personalizadas, bancos de dados e plataformas de assinatura.