Tamanho e Participação do Mercado de Bebidas de Colágeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

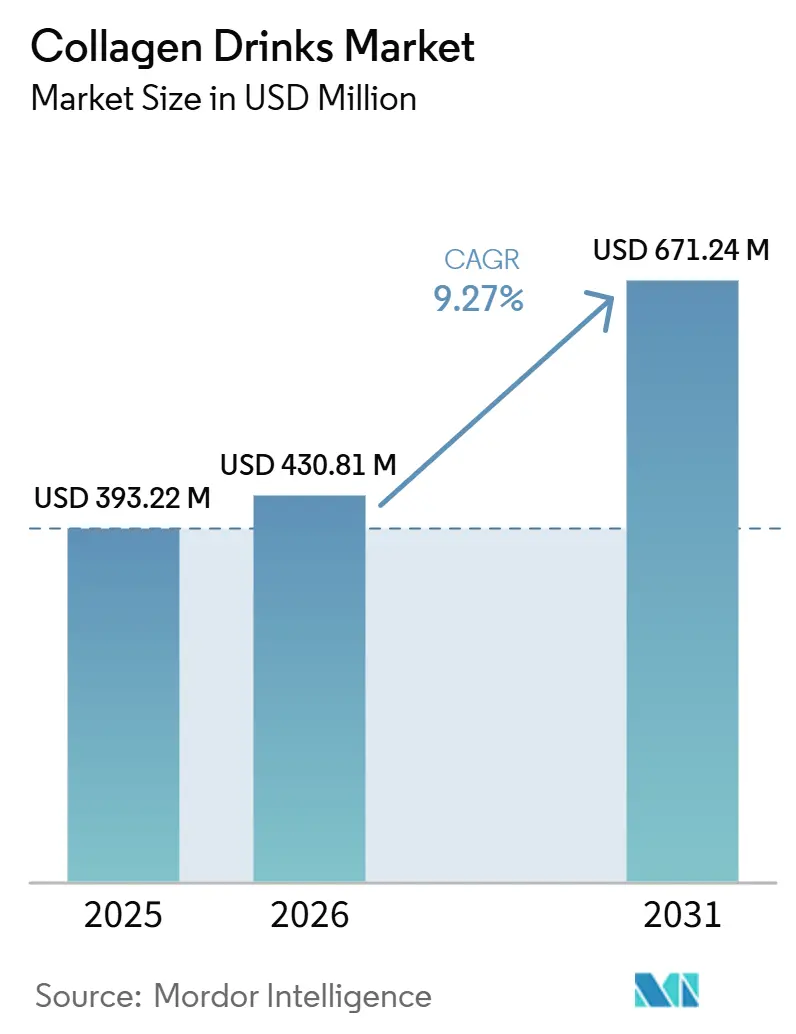

| Tamanho do Mercado (2026) | 430.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 671.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas de Colágeno por Mordor Intelligence

O tamanho do Mercado de Bebidas de Colágeno deve crescer de USD 393,22 milhões em 2025 para USD 430,81 milhões em 2026 e está previsto para atingir USD 671,24 milhões até 2031, a um CAGR de 9,27% no período 2026-2031. A demanda robusta por soluções de beleza de dentro para fora, juntamente com a aprovação regulatória dos EUA do colágeno hidrolisado como Geralmente Reconhecido como Seguro para uso em alimentos e bebidas, e as expansões de capacidade na região Ásia-Pacífico, estão impulsionando essa tendência. Após a rejeição pela EFSA em março de 2026 de todas as alegações de saúde para colágeno oral, os fabricantes estão reformulando produtos incorporando vitamina C e outros cofatores aprovados pela Autoridade Europeia para a Segurança dos Alimentos. As perspectivas de crescimento são ainda apoiadas pela premiumização de fontes marinhas, formatos inovadores como latas carbonatadas com vida útil ambiente de 12 meses, e esforços de integração vertical pela Thai Union e Nitta Gelatin. No entanto, medidas mais rigorosas de controle de qualidade, certificação halal obrigatória na Indonésia e a crescente concorrência de pós, gomas e cápsulas estão limitando o potencial de crescimento no curto prazo.

Principais Conclusões do Relatório

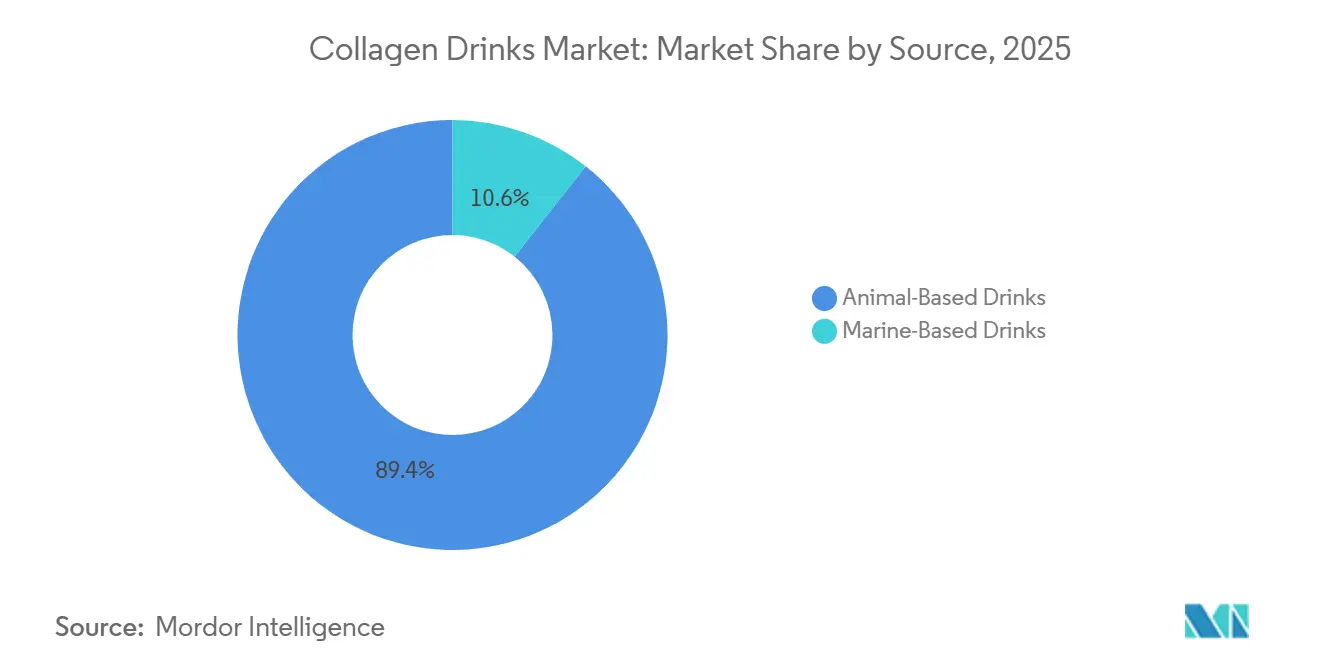

- Por fonte, as bebidas de origem animal lideraram com 89,4% de participação na receita em 2025, enquanto as variantes de origem marinha devem se expandir a um CAGR de 10,4% até 2031.

- Por tipo de embalagem, garrafas PET e de vidro detinham 37,9% da participação do mercado de Bebidas de Colágeno em 2025; sachês e envelopes devem crescer a um CAGR de 10,1% até 2031.

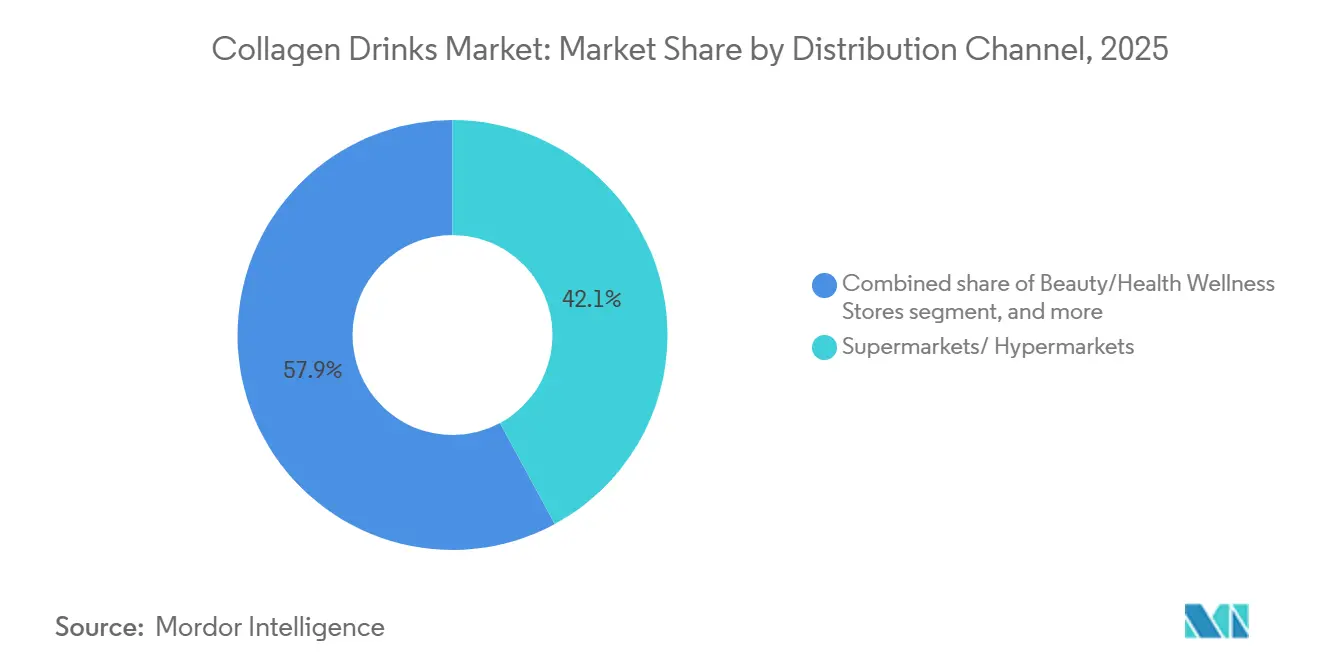

- Por canal de distribuição, supermercados e hipermercados responderam por 42,1% do tamanho do mercado de Bebidas de Colágeno em 2025, enquanto as lojas de varejo online avançam a um CAGR de 10,5% no período 2026-2031.

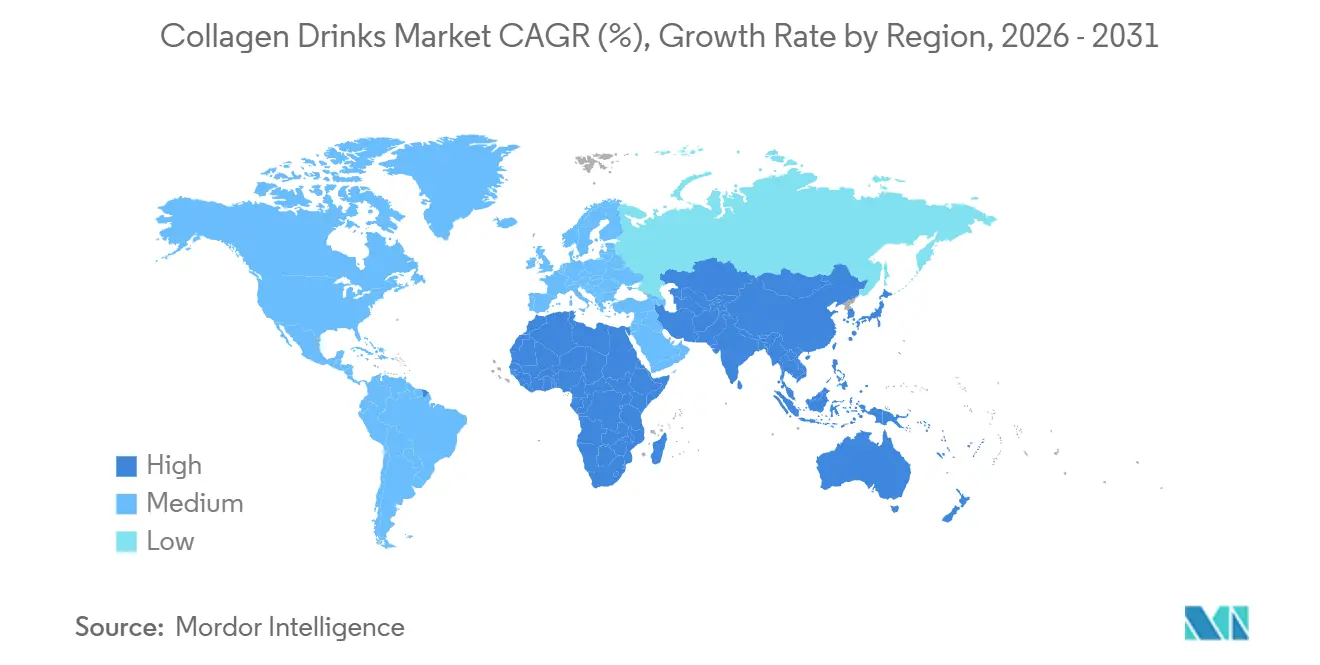

- Por geografia, a América do Norte capturou 37,0% da participação na receita em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 10,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas de Colágeno

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescente foco do consumidor no bem-estar holístico e na saúde preventiva impulsiona a demanda | +1.8% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Influência das redes sociais e endossos de celebridades | +1.2% | Global, particularmente forte na Ásia-Pacífico (China, Coreia do Sul, Japão) e América do Norte | Curto prazo (≤ 2 anos) |

| Inovação de produtos e avanços em formulação | +1.5% | Global, liderado pelo Japão, Coreia do Sul e América do Norte | Médio prazo (2-4 anos) |

| Crescimento na categoria de bebidas funcionais e enriquecidas | +1.3% | Global, com adoção rápida na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por ingredientes naturais e com rótulo limpo | +1.1% | América do Norte, Europa Ocidental, Austrália | Longo prazo (≥ 4 anos) |

| Crescente demanda por opções à base de plantas e veganas | +0.9% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O crescente foco do consumidor no bem-estar holístico e na saúde preventiva impulsiona a demanda

Os gastos com saúde preventiva passaram de suplementação ocasional para rotinas diárias, com as bebidas de colágeno tornando-se essenciais para consumidores preocupados com a beleza. Comprovadamente, a ingestão regular de peptídeos de colágeno oral melhora a hidratação e a elasticidade da pele em poucas semanas, tornando-os particularmente atraentes para populações em processo de envelhecimento. Essa mudança é impulsionada pelo número crescente de adultos mais velhos. Por exemplo, em 2024, indivíduos com 65 anos ou mais representavam 10% da população global, de acordo com as Nações Unidas (ONU)[1]Fonte: Nações Unidas (ONU), "População com 65 anos ou mais", worldbank.org. Além disso, as aprovações GRAS da FDA dos EUA para colágeno hidrolisado de cartilagem suína (GRN 713) e polipeptídeos de colágeno derivados de E. coli (GRN 1171) ampliaram as opções de formulação. Isso permite que as marcas enriqueçam bebidas prontas para consumo sem classificá-las sob regulamentações de suplementos dietéticos. Os consumidores primários de bebidas de colágeno premium priorizam a transparência dos ingredientes e a validação clínica em detrimento do custo. Significativamente, esse grupo está disposto a pagar um prêmio de 30-50% por colágeno derivado de fontes marinhas ou de fermentação, criando oportunidades substanciais de inovação e margens de lucro.

Influência das redes sociais e endossos de celebridades

Os canais de descoberta digital aceleraram a transição da conscientização para a compra. As parcerias com influenciadores impulsionam efetivamente os testes entre a Geração Z e os millennials, que juntos contribuem com mais de 41% dos gastos com bem-estar. Em fevereiro de 2025, a HEYTEA fez parceria com a Vida Glow para introduzir shots de colágeno nos cardápios de bubble tea em 3.000 pontos de venda na China. Essa iniciativa demonstra como as colaborações entre categorias podem expandir o alcance além das prateleiras tradicionais de suplementos. Em 2024, a FDA da Tailândia direcionou listagens de suplementos no comércio eletrônico, identificando mais de 80% por publicidade não conforme. Essa ação destaca uma lacuna significativa de fiscalização entre o varejo digital e o físico, criando desafios de conformidade para marcas fortemente dependentes do marketing de influenciadores. A crescente preferência por conteúdo de vídeo curto em plataformas como TikTok e Instagram Reels enfatiza benefícios visualmente demonstráveis, como brilho da pele e espessura do cabelo, em detrimento de alegações relacionadas à saúde articular ou óssea, que exigem períodos de validação mais longos. Essa mudança está impulsionando o desenvolvimento de produtos em direção à composição de Tipo I do colágeno marinho, valorizado por seus benefícios visíveis para a pele, em vez da mistura de Tipo I e Tipo III do colágeno bovino, que apoia a saúde estrutural. Os requisitos mais rigorosos de rotulagem da Coreia do Sul, em vigor a partir de 1º de janeiro de 2026, para produtos contendo guaraná e álcoois de açúcar, visam reduzir alegações enganosas de bem-estar. No entanto, essas regulamentações podem inadvertidamente beneficiar marcas estabelecidas com equipes regulatórias em detrimento de startups nativas digitais.

Inovação de produtos e avanços em formulação

Os avanços em formulação priorizam a melhoria da biodisponibilidade e o refinamento dos atributos sensoriais. O colágeno marinho, caracterizado por seu menor tamanho de peptídeo de 2.000-5.000 daltons, atinge a concentração plasmática máxima em 1-2 horas, aproximadamente 1,5 vezes mais rápido que o colágeno bovino. Essa absorção rápida posiciona o colágeno marinho como uma oferta premium. Em abril de 2024, a Shiseido lançou suas bebidas ampola INRYU, desenvolvidas para o mercado japonês. Essas bebidas, contendo peptídeos de colágeno de baixo peso molecular e ácido hialurônico, atendem à demanda local por formatos individuais refrigerados. O Amino Collagen NMN da Meiji, lançado em setembro de 2025, combina peptídeos de colágeno com mononucleotídeo de nicotinamida para combater o envelhecimento celular, destacando a convergência da nutricosmética e da ciência da longevidade. Os peptídeos à base de plantas da VeCollal, produzidos por fermentação, fornecem uma alternativa vegana ao colágeno. Embora abordem preocupações éticas e religiosas, seu custo, 2-3 vezes maior que o colágeno bovino ou marinho, continua sendo um fator limitante. Métodos inovadores como o processamento por alta pressão e o envase asséptico estendem a vida útil para 12 meses sem refrigeração, permitindo a distribuição em supermercados e lojas de conveniência. Além disso, o processamento por retorta é adequado para embalar bebidas de colágeno carbonatadas em latas de alumínio.

Crescimento na categoria de bebidas funcionais e enriquecidas

As bebidas funcionais passaram de produtos de bem-estar de nicho para ofertas de varejo mainstream. As bebidas de colágeno capitalizaram essa tendência, juntando-se às fileiras do kombucha, café cold brew e shakes de proteína. As notificações GRAS da FDA dos EUA para peptídeos de colágeno permitem que as marcas enriqueçam sucos, chás e bebidas de café com colágeno sem estarem sujeitas às regulamentações de suplementos dietéticos. Essa clareza regulatória facilitou uma distribuição mais ampla em supermercados e lojas de conveniência. Refletindo o crescimento do setor, a Thai Union comprometeu USD 30 milhões em junho de 2025 para estabelecer uma instalação de colágeno marinho. Essa instalação, que produz peptídeos ThalaCol a partir de subprodutos do processamento de peixes, demonstra um foco na integração vertical, permitindo que as empresas capturem maiores margens ao longo da cadeia de valor. Além disso, a Darling Ingredients e o Tessenderlo Group anunciaram uma joint venture, a Nextida, em maio de 2025. Com uma receita anual prevista de USD 1,5 bilhão, a Nextida visa consolidar a produção de peptídeos de colágeno para aplicações alimentares, de bebidas e farmacêuticas. As latas de alumínio, que oferecem proteção completa contra oxigênio e luz, estão ajudando as bebidas de colágeno carbonatadas a competir efetivamente com bebidas energéticas e águas com gás em termos de presença nas prateleiras e portabilidade. À medida que o mercado de bebidas funcionais cresce, as bebidas de colágeno enfrentam concorrência crescente. Elas agora competem com shakes de proteína, lattes de adaptógenos e águas com eletrólitos, obrigando as marcas a enfatizar benefícios distintos que vão além das alegações genéricas de bem-estar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de rastreabilidade da fonte e controle de qualidade | -0.8% | Global, particularmente agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Concorrência de formatos alternativos de nutricosmética | -0.7% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente escrutínio da UE sobre alegações de saúde de peptídeos | -0.6% | Europa, com repercussão em mercados alinhados com os padrões da EFSA | Curto prazo (≤ 2 anos) |

| Instabilidade sensorial de clarificantes de quitosana | -0.4% | Global, afetando segmentos premium e de rótulo limpo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de rastreabilidade da fonte e controle de qualidade

As marcas estão expostas a riscos de contaminação e penalidades regulatórias devido à opacidade da cadeia de suprimentos. Um estudo de 2024 no Journal of Food Science constatou que 30% dos suplementos de colágeno testados continham espécies não declaradas ou aditivos sintéticos. Notavelmente, algumas amostras excederam os limites da FDA e da EFSA para concentrações de metais pesados. Embora a gestão de segurança alimentar ISO 22000 e a certificação HACCP estabeleçam controles básicos, a fiscalização varia amplamente entre as regiões. O Decreto nº 280 da Administração Geral de Alfândegas da China, em vigor a partir de 1º de junho de 2026, fortalece os protocolos de importação para produtos de colágeno, exigindo divulgação completa dos ingredientes e testes de contaminantes por terceiros. Essa regulamentação atrasa a entrada no mercado e aumenta os custos de conformidade. O colágeno marinho, obtido de subprodutos do processamento de peixes, apresenta variabilidade na composição de peptídeos e biodisponibilidade com base na espécie, tipo de tecido e método de extração. Marcas que dependem de fornecedores do Sudeste Asiático e da América do Sul enfrentam maior escrutínio devido a práticas inconsistentes de gestão de qualidade e infraestrutura de rastreabilidade inadequada. Em julho de 2025, a Nitta Gelatin expandiu sua capacidade anual em 550 toneladas métricas em Kerala, Índia, integrando sistemas de rastreabilidade baseados em blockchain. Essa iniciativa destaca o reconhecimento do setor sobre esses desafios.

Concorrência de formatos alternativos de nutricosmética

Gomas, pós e cápsulas oferecem conveniência e precisão de dosagem incomparáveis em comparação com os formatos líquidos. As gomas são particularmente atraentes para consumidores mais jovens que evitam rotinas tradicionais de suplementação. Os pós permitem personalização, possibilitando que os consumidores misturem colágeno ao café, smoothies ou aveia, incorporando a suplementação de forma integrada aos seus hábitos diários. As cápsulas se destacam em portabilidade e estabilidade em prateleira, eliminando a necessidade de refrigeração, uma vantagem que as bebidas de colágeno trocam por alegações de biodisponibilidade. As determinações GRAS da FDA dos EUA para peptídeos de colágeno permitiram que fabricantes de pós e cápsulas enriquecessem produtos alimentares, diluindo as fronteiras entre categorias e intensificando a concorrência. As tendências de preços também favorecem os formatos alternativos: os pós de colágeno, com preços entre USD 30-50 por embalagem, fornecem 30-60 porções. Em contraste, os formatos prontos para consumo, com custo de USD 3-5 por porção, podem desestimular compras repetidas entre consumidores sensíveis ao preço. Para justificar a diferença de preço, as marcas devem destacar a vantagem de biodisponibilidade dos formatos líquidos: os peptídeos de colágeno marinho, com tamanho entre 2.000-5.000 daltons, atingem a concentração plasmática máxima em 1-2 horas, superando as formas em pó e cápsula.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Premiumização de Origem Marinha Versus Escala Bovina

As bebidas de origem marinha devem crescer a um CAGR de 10,36% de 2026 a 2031, superando o segmento de origem animal, que deve deter uma participação de 89,36% em 2025. Esse crescimento é impulsionado pela superior biodisponibilidade e narrativas de sustentabilidade. O colágeno marinho, com seu menor tamanho de peptídeo de 2.000-5.000 daltons, atinge a concentração plasmática máxima em 1-2 horas, aproximadamente 1,5 vezes mais rápido que o colágeno bovino. Isso permite que as marcas posicionem as variantes marinhas como produtos premium de eficácia. Em junho de 2025, a Thai Union anunciou um investimento de USD 30 milhões em uma instalação de colágeno marinho. Essa instalação, que produz peptídeos ThalaCol a partir de subprodutos do processamento de peixes, destaca a estratégia de integração vertical da empresa. Essa abordagem não apenas captura margens ao longo da cadeia de valor, mas também reduz a dependência de fornecedores terceirizados. A estratégia de sustentabilidade aproveita subprodutos do processamento de peixes, como pele, escamas e ossos, que representam 25-70% do peso total da captura. Isso reduz o desperdício e diminui a pegada de carbono em comparação com as fontes bovinas, que requerem pecuária dedicada. No entanto, o preço premium do colágeno marinho, 30-50% mais alto que as alternativas bovinas, limita sua adoção entre consumidores sensíveis ao preço, restringindo o crescimento a mercados urbanos afluentes na América do Norte, Europa Ocidental e na região Ásia-Pacífico.

As bebidas de origem animal mantêm sua dominância devido à eficiência de custo e ao posicionamento de múltiplos benefícios. O colágeno bovino, que combina as variantes Tipo I e Tipo III, apoia a saúde da pele, articulações e músculos. Isso amplia seu apelo para incluir não apenas consumidores preocupados com a beleza, mas também aqueles nos segmentos de envelhecimento ativo e nutrição esportiva. As cadeias de suprimentos estabelecidas e as aprovações regulatórias, como a determinação GRAS da FDA dos EUA para colágeno hidrolisado de cartilagem suína (GRN 713), permitem ajustes rápidos de formulação e entrada no mercado para o colágeno bovino. No entanto, fatores éticos e religiosos restringem seu mercado endereçável. Consumidores hindus evitam produtos bovinos, consumidores muçulmanos exigem certificação halal, e consumidores veganos rejeitam todos os ingredientes de origem animal. Embora o colágeno suíno esteja em conformidade com os padrões halal, ele enfrenta desafios de aceitação em regiões com populações muçulmanas significativas, levando à fragmentação dentro do segmento de origem animal.

Por Tipo de Embalagem: Vida Útil Ambiente Impulsiona a Adoção de Latas

As latas de alumínio oferecem proteção completa contra oxigênio e luz, garantindo uma vida útil de 12 meses em temperaturas ambiente. Essa capacidade permite uma distribuição mais ampla em supermercados, lojas de conveniência e máquinas de venda automática sem necessidade de cadeia de frio. Sachês e envelopes devem crescer a um CAGR de 10,06% de 2026 a 2031, impulsionados pela conveniência de porção individual, menores custos de material e menor pegada de carbono em comparação com garrafas de vidro. Em 2025, garrafas PET e de vidro responderam por 37,94% do mercado de embalagens. As marcas premium preferem esses formatos por sua transparência e qualidade percebida. No entanto, o peso e a fragilidade do vidro aumentam os custos logísticos em 20-30% em comparação com alumínio ou PET. As garrafas PET, compatíveis com o processamento por alta pressão, são ideais para shots de bem-estar premium. Esses produtos são distribuídos por canais diretos ao consumidor e especializados, apoiados por infraestrutura de refrigeração que mantém seu posicionamento fresco e curta vida útil. O processamento por retorta permite que latas de alumínio contenham bebidas de colágeno carbonatadas, alinhando-as com bebidas energéticas e águas com gás em termos de presença nas prateleiras e portabilidade.

Sachês e envelopes atraem consumidores focados em viagens e aqueles em mercados emergentes onde a infraestrutura de refrigeração é limitada. Os formatos de porção individual eliminam a ambiguidade de dosagem e incentivam os testes sem exigir que os consumidores se comprometam com garrafas de múltiplas porções, reduzindo a barreira de entrada para novos usuários. No entanto, a construção de laminado multicamadas dos sachês complica a reciclagem, desafiando suas alegações de sustentabilidade entre consumidores de rótulo limpo e ecologicamente conscientes. As latas de alumínio, com sua reciclabilidade infinita — mais de 70% de todo o alumínio já produzido ainda está em uso hoje — são posicionadas como a opção de embalagem mais sustentável. No entanto, sua opacidade oculta a aparência do produto, exigindo que as marcas dependam de gráficos de embalagem em vez de pistas visuais para transmitir qualidade. As garrafas de vidro, embora posicionadas como opção premium, limitam a distribuição a varejistas especializados e canais diretos ao consumidor, onde os consumidores são mais receptivos aos requisitos de refrigeração e aos custos mais elevados por porção. Em última análise, a escolha do formato de embalagem reflete a estratégia de distribuição da marca: marcas de mercado de massa preferem latas de alumínio por sua vida útil ambiente e eficiência de custo, enquanto marcas premium escolhem vidro ou PET para enfatizar a qualidade e justificar preços mais elevados.

Por Canal de Distribuição: A Descoberta Digital Remodela o Mix de Varejo

As lojas de varejo online devem crescer a um CAGR de 10,51% de 2026 a 2031, superando a participação de mercado de 42,11% detida por supermercados e hipermercados em 2025. Esse crescimento é impulsionado por modelos diretos ao consumidor que capturam efetivamente dados dos consumidores e aumentam as receitas de assinatura. Além disso, o crescente acesso à internet está fortalecendo as plataformas de varejo online. Por exemplo, a União Internacional de Telecomunicações (UIT) relatou que o acesso global à internet subiu para 74% em 2025, ante 71% em 2024[2]Fonte: União Internacional de Telecomunicações (UIT), "Indivíduos Usando a Internet", itu.int. As lojas de beleza e saúde e bem-estar, embora proporcionem ambientes experienciais onde os funcionários educam os consumidores sobre os benefícios do colágeno e recomendam produtos complementares, enfrentam desafios de alcance geográfico em comparação com supermercados e plataformas de comércio eletrônico. Outros canais, como farmácias, lojas de conveniência e máquinas de venda automática, atendem a compras por impulso e consumo em movimento, mas carecem da variedade de produtos necessária para uma construção de marca sólida.

Os supermercados e hipermercados mantêm sua dominância por meio da ampla disponibilidade e da capacidade de incentivar compras maiores. No entanto, sua forte dependência de promoções comprime as margens de lucro, levando à comoditização das bebidas de colágeno, agrupando-as com shakes de proteína e outras bebidas funcionais. Em 2024, a repressão da FDA da Tailândia às listagens de suplementos no comércio eletrônico sinalizou mais de 80% dos produtos por publicidade não conforme, destacando uma lacuna significativa de fiscalização entre o varejo digital e o físico. Essa lacuna cria riscos de conformidade para marcas que dependem fortemente de marketing de influenciadores e vendas diretas ao consumidor. As lojas de beleza e saúde e bem-estar, como a expansão da Sephora para a beleza ingerível, ganham credibilidade por meio de ofertas selecionadas e expertise dos funcionários. No entanto, seu posicionamento premium limita seu público-alvo a consumidores urbanos afluentes. O cenário de distribuição em mudança reflete a segmentação dos consumidores: marcas de mercado de massa focam em supermercados e plataformas online para maior alcance, enquanto marcas premium priorizam canais diretos ao consumidor e varejo especializado para controlar sua narrativa de marca e maximizar as margens.

Análise Geográfica

Em 2025, a América do Norte respondeu por 37,03% da receita, impulsionada pela avançada infraestrutura de bem-estar dos Estados Unidos e pela disposição dos consumidores em pagar um prêmio por produtos clinicamente validados. As aprovações GRAS da FDA dos EUA para colágeno hidrolisado de cartilagem suína (GRN 713) e polipeptídeos de colágeno derivados de E. coli (GRN 1171) ampliaram as opções de formulação, permitindo que as marcas enriqueçam bebidas prontas para consumo sem se enquadrarem nas regulamentações de suplementos dietéticos. No Canadá, a Diretoria de Produtos de Saúde Naturais e Sem Prescrição exige licenciamento de produto para bebidas de colágeno com alegações de saúde, criando uma vantagem regulatória para marcas estabelecidas com equipes regulatórias em detrimento de startups mais novas e nativas digitais. A crescente classe média do México e a crescente conscientização sobre saúde oferecem oportunidades de crescimento, mas desafios como infraestrutura de distribuição e limitações da cadeia de frio dificultam a expansão além das áreas urbanas.

A Ásia-Pacífico, liderada pelo forte mercado da China, deve crescer a um CAGR de 10,27% de 2026 a 2031. Esse crescimento é alimentado pelo aumento da renda disponível, por uma população preocupada com a beleza e por desenvolvimentos inovadores de líderes regionais. De acordo com o Departamento Nacional de Estatísticas da China, a renda disponível per capita anual média das famílias aumentou de 39.218 yuans em 2023 para aproximadamente 41.300 yuans em 2024, indicando demanda crescente[3]Departamento Nacional de Estatísticas da China, "Renda disponível per capita anual média das famílias na China de 1990 a 2024", www.stats.gov.cn.. A Administração Geral de Alfândegas da China, por meio do Decreto nº 280, endureceu os requisitos de importação para produtos de colágeno, exigindo divulgação completa dos ingredientes e testes de contaminantes por terceiros. Embora essas regulamentações, em vigor a partir de 1º de junho de 2026, possam atrasar a entrada no mercado e aumentar os custos de conformidade, elas melhoram a segurança dos produtos. A partir de 1º de setembro de 2026, a Agência de Assuntos do Consumidor do Japão exigirá a rotulagem obrigatória de Alimentos com Alegações Funcionais, o que obriga as marcas a fornecer evidências clínicas e dados de segurança. Essa regulamentação cria um caminho claro para que as marcas diferenciem alimentos funcionais de suplementos genéricos. Na Austrália, o vencimento da Ordem de Bens Terapêuticos 92 em 1º de outubro de 2026 reclassifica as bebidas de colágeno oral com alegações cosméticas como bens terapêuticos. Essa mudança exige o registro no Registro Australiano de Bens Terapêuticos, aumentando os custos de conformidade, mas reforçando o apelo de segurança do produto para os consumidores. A certificação halal obrigatória da Indonésia, em vigor a partir de 17 de outubro de 2026, adiciona requisitos de conformidade, favorecendo fontes de colágeno marinho ou derivado de fermentação em detrimento das opções bovinas.

A Europa está passando por mudanças regulatórias. A rejeição pela Autoridade Europeia para a Segurança dos Alimentos de todas as alegações de saúde para colágeno oral em 30 de março de 2026 eliminou a opção de mensagens de eficácia nos 27 estados membros da UE. Isso força as marcas a reformular ou migrar para mensagens de estrutura-função. Embora o alinhamento pós-Brexit do Reino Unido com os padrões da EFSA garanta consistência para marcas que operam em toda a Europa, pode surgir divergência à medida que a Agência de Padrões Alimentares do Reino Unido desenvolve sua estrutura independente. Alemanha, França e Itália lideram o mercado europeu, com consumidores favorecendo ingredientes naturais e com rótulo limpo. No entanto, à medida que a renda disponível cresce e a conscientização sobre bem-estar aumenta, a Espanha e os mercados da Europa Oriental apresentam novas oportunidades de crescimento. A América do Sul e o Oriente Médio e África permanecem mercados emergentes. Os consumidores preocupados com a beleza no Brasil e a população expatriada afluente nos Emirados Árabes Unidos oferecem oportunidades para os primeiros entrantes, mas desafios como infraestrutura de distribuição, estruturas regulatórias e necessidades de educação do consumidor limitam a penetração imediata no mercado.

Cenário Competitivo

O mercado global de bebidas de colágeno é caracterizado pela fragmentação, com inúmeros players globais, regionais e de nicho competindo em diversas formulações e faixas de preço. As principais empresas do mercado incluem Shiseido Company, Limited, Meiji Holdings Co., Ltd., Nestlé S.A. (operando por meio de sua marca Vital Proteins), Kino Biotech Co., Ltd. (reconhecida pela Kinohimitsu) e Kirin Holdings Company, Limited (associada à Fancl Corporation). A ausência de um líder de mercado dominante obriga os fabricantes a enfatizar a inovação de produtos. Essas inovações vão desde misturas de colágeno desenvolvidas para aprimoramento da beleza até formulações destinadas a melhorar o desempenho físico. Essa fragmentação fomenta preços competitivos, um amplo portfólio de produtos e lançamentos frequentes direcionados a grupos específicos de consumidores ou tendências emergentes de bem-estar.

A concorrência no mercado se concentra em três áreas críticas: construir credibilidade científica por meio de pesquisa clínica, manter a qualidade por meio de uma gestão robusta da cadeia de suprimentos e expandir as redes de distribuição para alcançar segmentos diversos de consumidores. As empresas estão adotando cada vez mais tecnologias avançadas para se diferenciar, introduzindo inovações como técnicas aprimoradas de processamento de peptídeos e sistemas de entrega que aumentam a biodisponibilidade e melhoram a experiência geral do consumidor.

Oportunidades significativas de crescimento residem em alternativas de colágeno à base de plantas, soluções de nutrição personalizada e aplicações terapêuticas que abordam condições de saúde específicas além do bem-estar geral. Os disruptores emergentes no mercado incluem empresas de biotecnologia que desenvolvem substitutos de colágeno baseados em fermentação e startups que aproveitam plataformas digitais para oferecer modelos baseados em assinatura. Esses modelos não apenas melhoram a retenção de clientes, mas também fornecem monitoramento contínuo de saúde, agregando valor à experiência do consumidor.

Líderes do Setor de Bebidas de Colágeno

Shiseido Company, Limited

Meiji Holdings Co., Ltd.

Nestlé S.A. (Vital Proteins)

Kino Biotech Co., Ltd (Kinohimitsu)

Kirin Holdings Company, Limited (Fancl Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Naturecan, marca de bem-estar sediada no Reino Unido, lançou sua bebida de colágeno de alta qualidade nas lojas Natural Lawson em todo o Japão. Celebrando seu 5º aniversário no mercado japonês, este produto popular, anteriormente disponível principalmente por canais online, agora está facilmente acessível nos "Konbini" (lojas de conveniência) voltados para a saúde nas áreas urbanas do Japão.

- Abril de 2026: O Sprinter de Kylie Jenner lançou o k2o, um produto desenvolvido para apoiar a hidratação, a recuperação e a saúde da pele. Oferecido em três sabores atrativos — Morango com Lichia, Pêssego e Melancia com Limão — o k2o foca em melhorar a umidade e a hidratação da pele de dentro para fora.

- Fevereiro de 2025: A Revive Collagen, a marca britânica de colágeno líquido, lançou sua linha de produtos premiada em mais de 100 lojas Supercare e canais online nos Emirados Árabes Unidos, marcando um marco significativo em sua expansão internacional.

- Janeiro de 2025: A GNC lançou sua linha Premier Collagen, oferecendo suplementos de colágeno marinho e bovino enriquecidos com vitamina C e outros ingredientes potencializadores de beleza, desenvolvidos para apoiar a hidratação, firmeza e luminosidade da pele. De acordo com a marca, os novos produtos estão disponíveis tanto como pós de absorção rápida quanto como shots prontos para consumo.

Escopo do Relatório Global do Mercado de Bebidas de Colágeno

Uma bebida de colágeno é um suplemento de colágeno hidrolisado oral, frequentemente derivado de fontes de peixe, bovino ou frango, desenvolvido para ser ingerido para melhorar a elasticidade da pele, hidratação e saúde articular. O relatório do mercado de bebidas de colágeno é segmentado por fonte, tipo de embalagem, canais de distribuição e geografia. Por fonte, o mercado é segmentado em bebidas de origem animal e bebidas de origem marinha. Por tipo de embalagem, o mercado é segmentado em garrafas PET/vidro, latas e sachês/envelopes. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de beleza/saúde e bem-estar e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (litros).

| Bebidas de Origem Animal |

| Bebidas de Origem Marinha |

| Garrafa PET/Vidro |

| Latas |

| Sachês/Envelopes |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Beleza/Saúde e Bem-Estar |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Fonte | Bebidas de Origem Animal | |

| Bebidas de Origem Marinha | ||

| Por Tipo de Embalagem | Garrafa PET/Vidro | |

| Latas | ||

| Sachês/Envelopes | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Varejo Online | ||

| Lojas de Beleza/Saúde e Bem-Estar | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da categoria de bebidas de colágeno e qual é o valor projetado para 2031?

As vendas globais foram de aproximadamente USD 430,81 milhões em 2026 e estão previstas para atingir cerca de USD 671,24 bilhões até 2031, refletindo um CAGR de 9,3% no período 2026-2031.

Por que as formulações de origem marinha estão ganhando participação em relação às opções bovinas?

Os peptídeos marinhos são menores (≈2.000-5.000 Da) e atingem os níveis plasmáticos máximos em duas horas, cerca de 1,5 vezes mais rápido que as formas bovinas, apoiando o posicionamento de benefícios visíveis para a pele.

Qual é o principal obstáculo regulatório na Europa após 2026?

A Autoridade Europeia para a Segurança dos Alimentos rejeitou todas as alegações de saúde para colágeno oral em março de 2026, forçando as marcas a recorrer à linguagem de estrutura-função ou à coformulação com vitamina C.

Como as marcas estão abordando as preocupações com rastreabilidade?

Os principais fornecedores agora incorporam sistemas de blockchain e testes de metais pesados por terceiros (padrões do Clean Label Project) para garantir a autenticidade das espécies e a segurança em relação a contaminantes.

Página atualizada pela última vez em: