Tamanho e Participação do Mercado de Suco de Frutas e Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

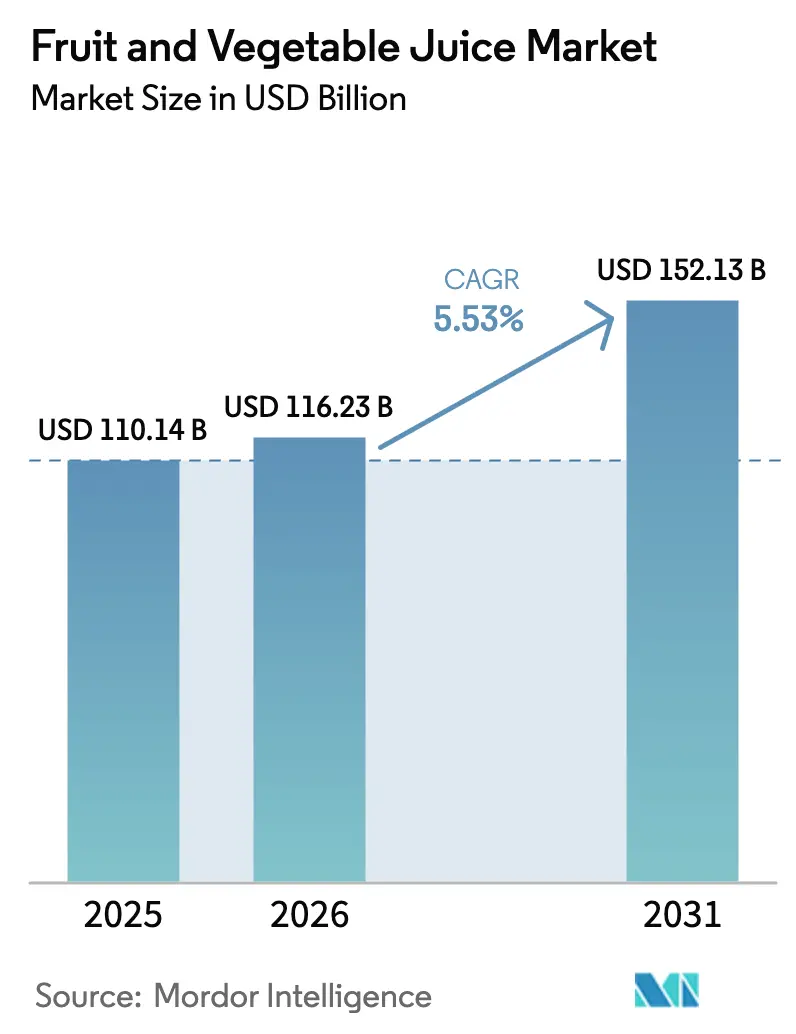

| Tamanho do Mercado (2026) | 116.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

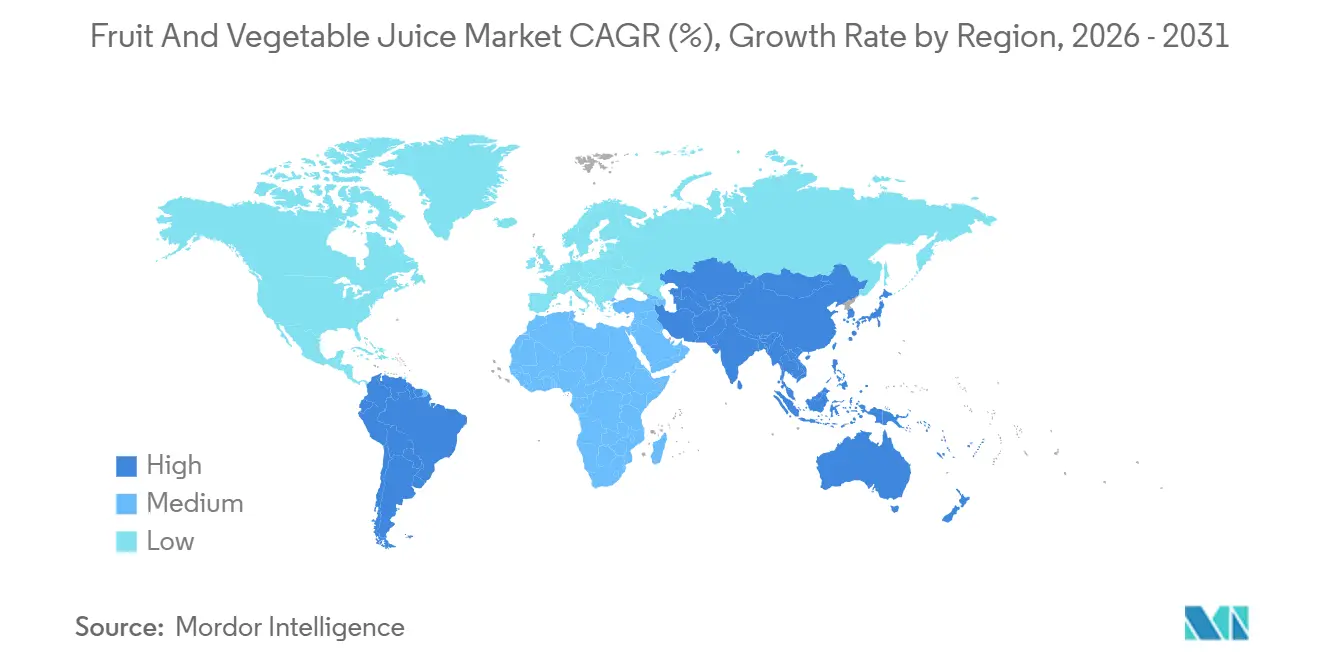

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Suco de Frutas e Vegetais por Mordor Intelligence

O tamanho do mercado de suco de frutas e vegetais foi avaliado em USD 110,14 bilhões em 2025 e estima-se que cresça de USD 116,23 bilhões em 2026 para atingir USD 152,13 bilhões até 2031, a um CAGR de 5,53% durante o período de previsão (2026-2031). O impulso da categoria gira em torno de blends funcionais, receitas com maior teor de vegetais e formatos prensados a frio que compensam a queda na demanda por suco de laranja puro. Extensões de linha com preço premium, como SKUs com probióticos e vitaminas adicionadas, conquistam participação de mercado mesmo com as regras de redução de açúcar remodelando as formulações. Os varejistas apostam em embalagens sustentáveis e assinaturas diretas ao consumidor para maximizar as margens, enquanto o processamento por alta pressão estende a vida útil refrigerada, abrindo a distribuição nacional para marcas premium. As perspectivas de crescimento se concentram na América do Sul e no varejo online, onde os padrões de fortificação e as redes de cadeia de frio aprimoradas removem as barreiras históricas de acesso.

Principais Conclusões do Relatório

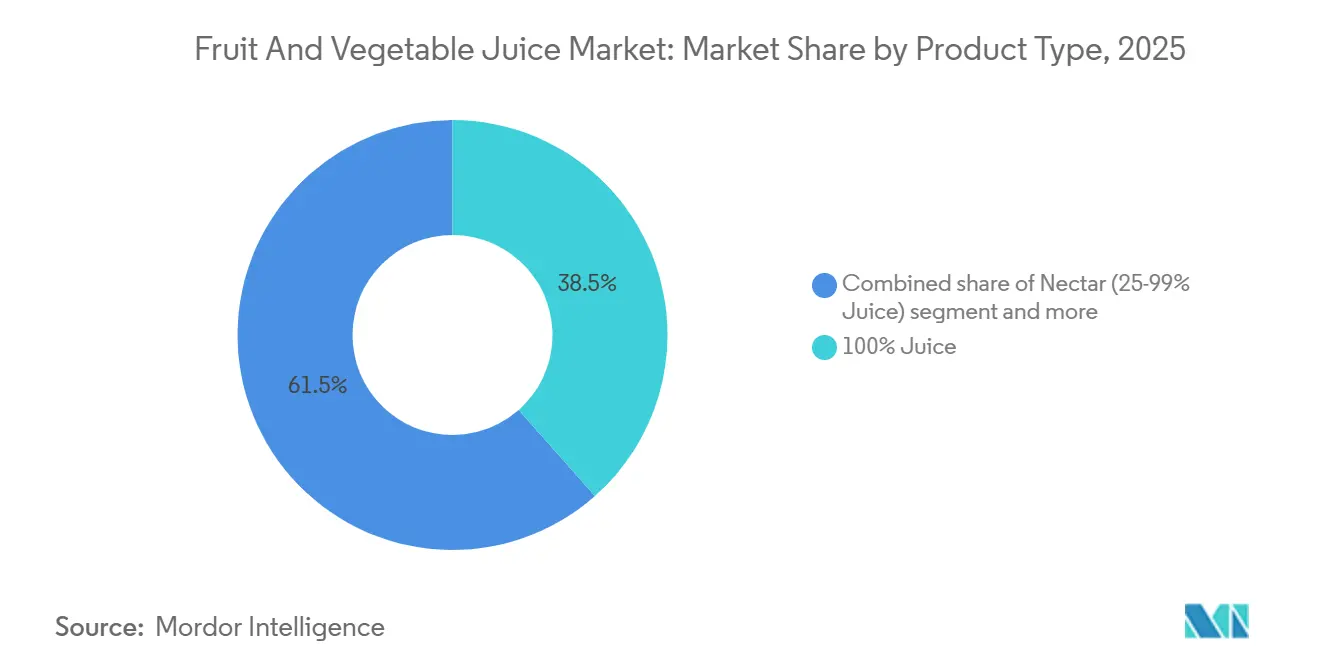

- Por tipo de produto, o suco 100% liderou com 38,47% de participação na receita em 2025, enquanto o néctar deve expandir a um CAGR de 6,02% até 2031.

- Por categoria, o suco de fruta deteve 93,75% de participação na receita em 2025, enquanto o suco de vegetal avança a um CAGR de 8,41% até 2031.

- Por natureza, as variantes convencionais responderam por 76,63% da receita em 2025, mas os formatos orgânicos estão crescendo a um CAGR de 7,10% até 2031.

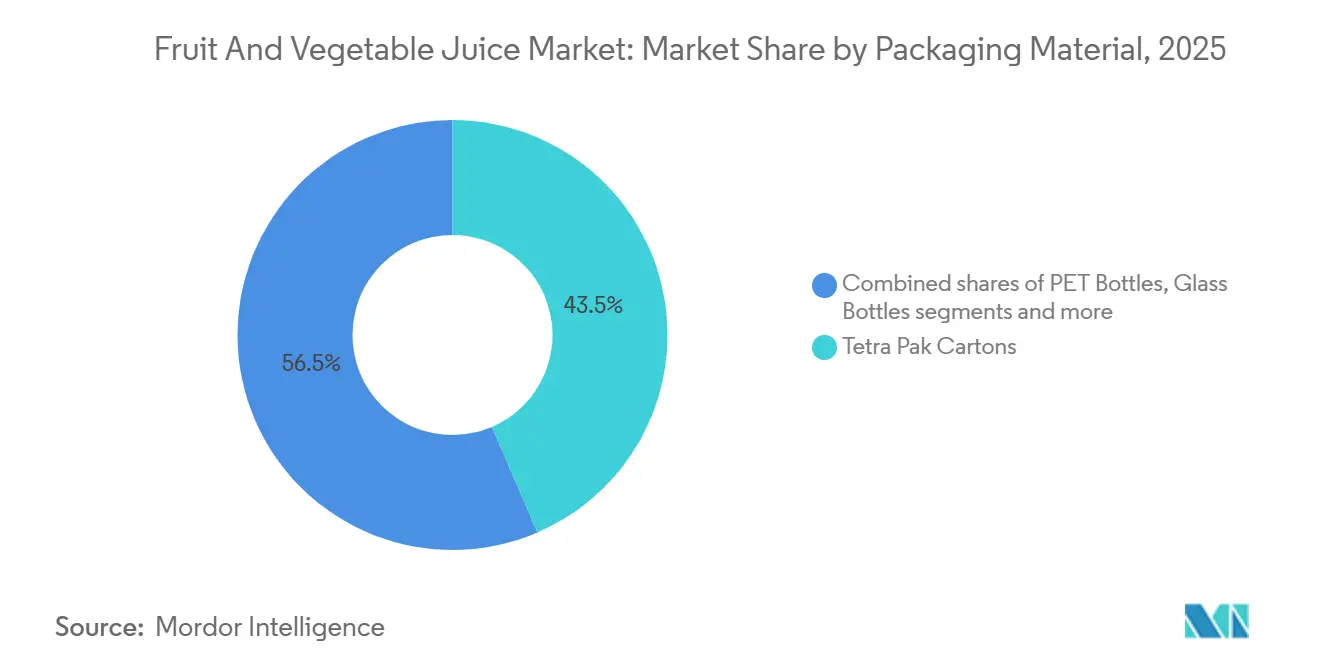

- Por material de embalagem, as caixinhas Tetra Pak controlaram 43,54% de participação na receita em 2025, embora as garrafas PET registrem o maior CAGR projetado, de 6,18%, até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 51,78% de participação na receita em 2025, enquanto o varejo online deve crescer mais rapidamente, a um CAGR de 7,32% até 2031.

- Por geografia, a América do Norte representou 31,16% de participação na receita em 2025; a América do Sul deve registrar o maior CAGR regional, de 7,21%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suco de Frutas e Vegetais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de produtos e diversificação de sabores | +1.2% | Global, com adoção premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por sucos fortificados e funcionais | +0.9% | Global, liderado pela América do Norte e centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência crescente dos consumidores por sucos naturais e ofertas com rótulo limpo | +0.8% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Demanda por opções de suco convenientes e para consumo em movimento | +0.7% | Global, concentrado na Ásia-Pacífico urbana e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente conscientização sobre saúde entre os consumidores | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Expansão dos canais de varejo e comércio eletrônico | +0.5% | Global, mais rápido na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de produtos e diversificação de sabores como principais impulsionadores de crescimento no mercado de sucos

A inovação no desenvolvimento de produtos e a diversificação de sabores estão impulsionando o crescimento no mercado global, à medida que as empresas introduzem novas receitas, formatos e combinações de sabores para atender tanto aos consumidores preocupados com a saúde quanto aos que buscam indulgência. Os fabricantes estão aprimorando suas ofertas com características como redução de açúcar, adição de fibras e hidratação à base de plantas, transformando sucos tradicionais em produtos funcionais que sustentam preços premium e incentivam compras recorrentes. Os perfis de sabor estão evoluindo além das opções convencionais, como laranja e maçã, para incluir variedades inspiradas em sobremesas, botânicas e com maior teor de vegetais. Exemplos incluem o suco de edição limitada Strawberry Shortcake da Ocean Spray e o Beet Ginger Lemon da V8, que atendem à demanda por experiências gustativas mais complexas. Esses avanços se alinham com rótulos mais limpos e posicionamento natural, como visto nas marcas Naked e Tropicana expandindo linhas focadas em saúde, enquanto empresas de prensagem a frio como Suja Juice e Raw Pressery oferecem opções sem conservantes que mantêm o sabor fresco. Arquiteturas de sabor diversificadas também visam ocasiões de consumo específicas, desde produtos voltados para a família, como o Mott's Sensibles com blends de fruta e vegetal para crianças, até conceitos de hidratação funcional voltados para adultos, como o V8+Hydrate, que incorpora suco de batata-doce. Marcas globais estão localizando seus pipelines de inovação com variantes regionalmente relevantes, como a linha Tropicana Special Start com laranja sanguínea prensada e toranja rosa na Europa, e blends da Ásia-Pacífico adaptados às preferências locais, aumentando a penetração de mercado em regiões de alto crescimento. Linhas prensadas a frio e orgânicas de marcas como En Route e Evolution Fresh destacam ainda mais como o processamento inovador e as combinações únicas entregam frescor e benefícios para o bem-estar, sustentando o interesse dos consumidores e apoiando a premiumização no mercado global.

Demanda crescente por sucos fortificados e funcionais impulsionando a expansão do mercado

A crescente preferência dos consumidores por bebidas fortificadas e funcionais está impulsionando o crescimento no mercado global. Essa tendência reflete uma mudança em direção a produtos que oferecem benefícios específicos para a saúde além da hidratação básica, alinhando-se a estilos de vida voltados para o bem-estar. A fortificação com vitaminas, minerais, probióticos ou antioxidantes transforma sucos tradicionais em ofertas funcionais, atendendo às demandas por imunidade, energia ou suporte digestivo, enquanto preserva os perfis de sabor naturais. Uma pesquisa de 2023 realizada pelo Instituto de Economia Rural da Coreia revelou que 8,1% dos adultos preferiam suco de fruta 100%, enquanto 5,4% optavam por bebidas funcionais para a saúde, ressaltando o crescente apelo dos aprimoramentos funcionais dentro das tendências mais amplas de saúde[1]Fonte: Instituto de Economia Rural da Coreia (KREI), "Relatório de Análise Básica da Pesquisa de Comportamento de Consumo Alimentar de 2023," library.krei.re.kr . As empresas estão capitalizando essa demanda por meio do desenvolvimento inovador de produtos. Por exemplo, a V8 aprimora sucos à base de vegetais com adição de fibras e formulações com baixo teor de açúcar, posicionando-os como auxiliares digestivos diários que complementam a nutrição à base de frutas. A POM Wonderful integra antioxidantes de romã em seus sucos, enfatizando os benefícios para a saúde cardíaca e o posicionamento premium por meio de alegações clínicas. Da mesma forma, a Lakewood Organic Juices enriquece suas linhas de produtos orgânicos com vitaminas adicionais derivadas de frutas e vegetais puros, evitando aditivos sintéticos para atender às preferências de rótulo limpo. Essas estratégias, centradas em fortificação, funcionalidade e inovações específicas de marca, ampliam a acessibilidade dos produtos, incentivam a experimentação entre consumidores preocupados com a saúde e sustentam o crescimento contínuo do mercado globalmente.

Preferência crescente dos consumidores por sucos naturais e ofertas com rótulo limpo

O foco crescente dos consumidores em ingredientes naturais e produtos com rótulo limpo está remodelando os comportamentos de compra em todo o setor de bebidas. Os compradores estão priorizando produtos sem aditivos artificiais, conservantes e açúcares adicionados, refletindo uma demanda mais ampla por transparência e opções minimamente processadas. Essa mudança ressalta a importância de ingredientes reconhecíveis e rotulagem honesta na construção de confiança e fidelidade. De acordo com a Fundação Nacional de Ciências, em 2024, 83% dos consumidores americanos leram os rótulos dos alimentos antes de tomar decisões de compra, com 64% prestando mais atenção aos rótulos em comparação com cinco anos atrás. Entre esses consumidores, 79% priorizam a lista de ingredientes, 78% focam nas alegações de saúde e 77% verificam os avisos de alérgenos, impulsionando a demanda por bebidas com rótulo limpo que atendam a essas expectativas[2]Fonte: Fundação Nacional de Ciências (NSF), "Pesquisa da NSF Mostra que os Americanos Exigem Maior Clareza e Padronização na Rotulagem de Alimentos," nsf.org. Marcas como Innocent e Pressed Juices estão capitalizando essa tendência. A Innocent oferece smoothies e sucos feitos inteiramente de frutas e vegetais inteiros, evitando concentrados ou aditivos, e listando todos os ingredientes de forma transparente para atrair consumidores atentos aos rótulos. A Pressed Juices emprega processamento por alta pressão para preservar os nutrientes naturais sem calor ou produtos químicos, fornecendo blends ricos em vegetais que enfatizam simplicidade e benefícios para a saúde. A Innocent ainda atende às preferências dos consumidores conscientes de alérgenos ao excluir irritantes comuns, enquanto a Pressed destaca a priorização de ingredientes com embalagens ousadas e concisas. Essas estratégias, combinando pureza natural, transparência e vigilância do consumidor, alinham-se com as descobertas da Fundação Nacional de Ciências e impulsionam a experimentação dos consumidores, preços premium e crescimento do mercado, restaurando em última análise a confiança nas bebidas globalmente.

Demanda por opções de suco convenientes e para consumo em movimento impulsionada pelos estilos de vida agitados dos consumidores

Conveniência e portabilidade são fatores-chave que impulsionam o crescimento no mercado global de bebidas, à medida que consumidores com estilos de vida agitados priorizam cada vez mais opções prontas para consumo que oferecem nutrição sem comprometer o tempo ou a praticidade. Formatos de embalagem portáteis, como garrafas individuais, sachês e caixinhas tetra, estão ganhando força, encaixando-se perfeitamente nas rotinas diárias, como deslocamentos, treinos ou pausas no escritório. Essas inovações elevaram os sucos de itens preparados em casa a produtos essenciais para consumo em movimento. As marcas estão respondendo a essa demanda com soluções personalizadas. Por exemplo, a Simply Juice oferece garrafas slim e reselávéis de misturas de frutas e vegetais projetadas para caber em bolsas de academia ou lancheiras, atendendo a profissionais que buscam hidratação durante suas agendas agitadas. A Jamba Juice complementa essa tendência com smoothies prontos para beber em copos com tampas acopladas, combinando sabores de frutas tropicais com blends de vegetais para fornecer energia sustentada a consumidores ativos. Esses produtos utilizam técnicas de envase asséptico para garantir frescor e qualidade, atendendo às demandas de estilos de vida acelerados. A Caprisun ainda aumenta a acessibilidade com sachês de suco com bicos de fácil sucção, tornando as opções ricas em frutas adequadas tanto para crianças quanto para adultos durante o trajeto escolar ou viagens. Recursos funcionais como designs antirespingo e controle de porções incentivam compras recorrentes, atendendo às necessidades de agendas diárias fragmentadas. Coletivamente, esses avanços estão ampliando as ocasiões de consumo, reforçando o suco como um produto de estilo de vida e impulsionando a expansão do mercado global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O alto teor de açúcar nos produtos de suco representa um desafio | -0.6% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente por bebidas prontas para beber com baixo teor ou sem açúcar | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Preocupações crescentes com conservantes e aditivos | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Mudança na preferência dos consumidores por frutas e vegetais inteiros | -0.3% | Global, liderado por segmentos preocupados com a saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O alto teor de açúcar nos produtos de suco representa um desafio para o crescimento do mercado

O alto teor de açúcar nos produtos de suco representa um desafio significativo para o crescimento do mercado, à medida que reguladores e consumidores preocupados com a saúde associam cada vez mais bebidas açucaradas à obesidade, diabetes e má qualidade alimentar. Esse problema é particularmente pronunciado em produtos de suco ambiente e refrigerado, como bebidas de suco e coquetéis, que frequentemente contêm açúcares adicionados ou concentrados que elevam os níveis totais de açúcar além do conteúdo "natural" de frutas percebido, prejudicando seu apelo à saúde. O rótulo atualizado de Informações Nutricionais da Agência de Alimentos e Medicamentos dos EUA intensificou o escrutínio ao exigir uma linha distinta de "Açúcares Adicionados", destacando diretamente os açúcares provenientes de sucos de frutas e vegetais concentrados como contribuintes para o consumo excessivo[3]Fonte: Agência de Alimentos e Medicamentos (FDA), "O que Está no Rótulo de Informações Nutricionais," fda.gov . O excesso de açúcares adicionados dificulta que os consumidores permaneçam dentro dos limites calóricos enquanto atendem às necessidades nutricionais, levando muitos a usar os rótulos para limitar a ingestão de açúcar. Consequentemente, sucos com alto teor de açúcar são cada vez mais relegados a guloseimas ocasionais, especialmente quando comparados à água, chás sem açúcar ou bebidas funcionais com baixo teor de açúcar. Marcas como Minute Maid responderam reformulando produtos e introduzindo variantes sem açúcar adicionado ou com açúcar reduzido para lidar com a perda de volume e os riscos reputacionais. Da mesma forma, a Capri-Sun lançou opções com açúcar reduzido e sem açúcar adicionado em vários mercados, comunicando claramente as reduções de açúcar nas embalagens para tranquilizar os compradores atentos aos rótulos. Esses desenvolvimentos refletem como as pressões regulatórias e as diretrizes dietéticas em evolução estão levando os produtores a equilibrar as expectativas dos consumidores por doçura com a demanda por alternativas com menor teor de açúcar, restringindo a demanda por sucos tradicionais com alto teor de açúcar e desafiando o crescimento geral do mercado.

Preocupações crescentes com o uso de conservantes e aditivos em sucos

As preocupações dos consumidores com o uso de conservantes e aditivos em bebidas estão impactando cada vez mais o mercado global de suco de frutas e vegetais. Compradores preocupados com a saúde estão questionando a segurança, a naturalidade e os efeitos de longo prazo de produtos quimicamente estabilizados, levando a uma preferência por alternativas minimamente processadas com listas de ingredientes mais curtas e formulações "semelhantes às de cozinha". Sucos estáveis em prateleira contendo conservantes artificiais, corantes e realçadores de sabor são frequentemente vistos como menos saudáveis em comparação com opções frescas ou não feitas a partir de concentrado. A tendência de rótulo limpo amplifica essa mudança, com alegações como "sem aditivos/conservantes" e "totalmente natural" emergindo como principais impulsionadores de compra. Marcas de suco convencionais que dependem de aditivos para prolongar a vida útil enfrentam desafios em sua posição de mercado e são compelidas a investir em reformulação, processamento asséptico ou logística de cadeia de frio para permanecerem competitivas. Por exemplo, a Rugani Juice na África do Sul produz sucos 100% de frutas e vegetais sem aditivos ou conservantes, empregando extração rápida e embalagem asséptica para garantir tanto a segurança quanto a rotulagem limpa. Da mesma forma, marcas de rótulo limpo como a Lakewood Organic Juice destacam atributos como sem conservantes,

juntamente com certificações orgânicas, veganas, sem alérgenos e não-OGM, abordando as preocupações dos consumidores enquanto sustentam preços premium. Esses exemplos ressaltam como as marcas que eliminam aditivos artificiais e comunicam efetivamente esses esforços podem ganhar participação de mercado de produtos tradicionais percebidos como excessivamente processados. A crescente desconfiança em relação a conservantes e aditivos está impulsionando o setor em direção a tecnologias de processamento mais limpas e rotulagem transparente para sustentar o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Néctar Ganha Terreno por meio do Posicionamento de Acessibilidade

Espera-se que o suco 100% mantenha uma participação de mercado dominante de 38,47% em 2025, sustentado por estratégias de premiumização que enfatizam pureza superior e inovações direcionadas. O suco 100% prensado a frio exemplifica essa tendência, utilizando processamento por alta pressão em vez de pasteurização térmica para preservar enzimas. Esse processo permite que as marcas pratiquem preços de USD 8-12 por litro, em comparação com USD 3-5 para suco convencional, atraindo consumidores preocupados com a saúde que priorizam a integridade nutricional em detrimento do custo. Marcas como BluePrint capitalizam essa tendência oferecendo linhas de suco verde prensado a frio com ingredientes como couve, maçã e alface romana, enfatizando o frescor e justificando preços premium para compradores focados em bem-estar. Os regulamentos de rotulagem da Agência de Alimentos e Medicamentos reforçam ainda mais o posicionamento do suco 100% ao exigir declarações claras de percentual, o que impede alegações de saúde enganosas e constrói a confiança do consumidor. Essa estrutura regulatória sustenta o segmento premium mesmo enquanto o Néctar continua a crescer ao abordar as lacunas de acessibilidade.

O Néctar está fortalecendo sua posição no mercado global ao focar na acessibilidade, com produtos contendo 25-99% de teor de suco alcançando a maior taxa de crescimento entre os tipos de produto, a um CAGR de 6,02% até 2031. Esse crescimento supera as bebidas de suco com menos de 25% de teor de suco, que enfrentam desafios como a classificação pela Organização Mundial da Saúde como bebidas adoçadas com açúcar e tributação em mercados como México, Chile e África do Sul. A eficiência de custos é um fator significativo no apelo do Néctar, pois o uso de água e adoçantes reduz a entrada de frutas brutas em 30-50%, permitindo preços de varejo 20-30% mais baixos do que o suco 100%. A tecnologia de concentrado garante que a intensidade do sabor seja mantida, tornando esses produtos acessíveis a um público mais amplo. Marcas como Sunberry Farms estão aproveitando essa estrutura de custos ao introduzir blends de néctar tropical, como goiaba-manga, a preços competitivos, visando efetivamente mercados emergentes sensíveis ao preço sem comprometer o sabor. Além disso, o néctar se beneficia de uma vantagem regulatória, pois reduzir o teor de suco para 50-75% permite que as marcas evitem rótulos de "alto teor de açúcar" sob sistemas de advertência na parte frontal da embalagem, mantendo o apelo ao consumidor apesar do crescente escrutínio à saúde.

Por Categoria: O Suco de Vegetal Avança com Posicionamento Funcional

O suco de vegetal está ganhando força no setor de bebidas, impulsionado por seu posicionamento funcional e alinhamento com as preferências dos consumidores preocupados com a saúde. Com um CAGR projetado de 8,41% até 2031, o suco de vegetal está emergindo como um forte segmento de crescimento, apesar da participação de mercado antecipada de 93,75% do suco de fruta em 2025. O menor teor de açúcar em opções como sucos de cenoura, beterraba e aipo, oferecendo 40-60% menos açúcar do que o suco de laranja, juntamente com nitratos associados a benefícios cardiovasculares, posiciona o suco de vegetal como uma alternativa mais saudável. Essa tendência reflete iniciativas mais amplas de redução de açúcar, permitindo que os sucos de vegetais atendam às diretrizes de saúde sem exigir adoçantes adicionados ou reformulação. Por exemplo, a marca V8 da Campbell Soup introduziu variantes de cúrcuma e gengibre, atraindo consumidores que buscam benefícios anti-inflamatórios enquanto evitam o escrutínio regulatório. Blends híbridos, como maçã-cenoura ou abacaxi-beterraba, facilitam ainda mais a transição para os consumidores ao combinar os nutrientes dos vegetais com a doçura das frutas.

O suco de fruta continua a dominar o mercado devido ao seu apelo de sabor estabelecido e ampla disponibilidade, mas o rápido crescimento do suco de vegetal sinaliza uma mudança em direção a benefícios funcionais em detrimento das preferências de sabor tradicionais. Em regiões com políticas agressivas de redução de açúcar, os sucos de vegetais estão ganhando impulso, sustentados por marcas como a Biotta, que oferecem opções de vegetais puros, como blends de aipo ou beterraba, que enfatizam a funcionalidade rica em nitratos. Produtos híbridos também abordam as preocupações com açúcar ao integrar a nutrição vegetal em perfis de frutas familiares. Essa dinâmica destaca como o suco de vegetal está desafiando a posição consolidada do suco de fruta, fomentando a evolução do mercado por meio de inovações densas em nutrientes e com baixo teor de açúcar que ampliam as ocasiões de consumo e atendem a consumidores focados em saúde.

Por Natureza: A Certificação Orgânica Abre Canais Premium

Espera-se que o suco convencional mantenha uma participação de mercado dominante de 76,63% em 2025, e as certificações do Programa Nacional Orgânico do Departamento de Agricultura dos EUA e as iniciativas de marcas próprias dos varejistas estão atraindo consumidores preocupados com a saúde dispostos a pagar prêmios de preço de 30-50% por pureza verificada. Embora a certificação orgânica esteja criando oportunidades premium no setor de bebidas, o segmento orgânico do mercado global de suco de frutas e vegetais deve crescer a uma taxa de crescimento anual composta (CAGR) de 7,10% até 2031. A área cultivada organicamente para laranjas, maçãs e cenouras de qualidade para suco aumentou 12% em 2024, principalmente na Califórnia e na Flórida. Essa expansão permite que os processadores garantam contratos de longo prazo com produtores, assegurando um fornecimento estável para atender à demanda crescente dos canais de varejo premium e comércio eletrônico. Marcas como Uncle Matt's Organic estão aproveitando sucos de laranja certificados pelo Departamento de Agricultura dos EUA, provenientes da Flórida, para entregar qualidade consistente, sustentando seu posicionamento em espaços de prateleira premium em canais de alimentos naturais. No entanto, o crescimento no segmento orgânico permanece limitado pela escassez de terras certificadas e pelos maiores custos de produção, mesmo que fomente uma mudança em direção à fidelidade do consumidor orientada pela autenticidade.

O suco convencional continua a se beneficiar de economias de escala e redes de distribuição estabelecidas, mantendo sua liderança apesar do crescimento mais rápido do segmento orgânico. As demandas por rótulo limpo estão levando os produtores convencionais a reformular sem incorrer nos custos da certificação orgânica completa. Por exemplo, a introdução pela Tetra Pak em 2025 de materiais de caixinha à base de plantas feitos de polímeros de cana-de-açúcar permite que as marcas convencionais reivindiquem embalagens com neutralidade de carbono, aprimorando as credenciais de sustentabilidade de forma econômica. Além disso, marcas como Nature's Nectar estão adotando o processamento por alta pressão e removendo conservantes artificiais para imitar as indicações de frescor e pureza associadas aos produtos orgânicos. Essa abordagem estratégica, combinando as vantagens de escala da produção convencional com adaptações de rótulo limpo, ajuda a sustentar a dominância de mercado do suco convencional enquanto amplia o acesso a atributos éticos em diferentes faixas de preço.

Por Material de Embalagem: As Garrafas PET Ganham com Narrativas de Sustentabilidade

As garrafas PET são cada vez mais favorecidas pelas marcas devido ao seu alinhamento com metas de sustentabilidade e vantagens de portabilidade, crescendo a um CAGR de 6,18% até 2031. Apesar das caixinhas Tetra Pak projetadas para deter uma participação de mercado de 43,54% em 2025, as garrafas PET estão ganhando adoção à medida que a infraestrutura de reciclagem melhora e os mandatos dos varejistas para conteúdo pós-consumo se tornam mais rigorosos. Empresas como POM Wonderful e Naked Juice fizeram a transição para PET 100% reciclado, garantindo espaço nas prateleiras dos principais varejistas. Essa escolha estratégica de material sustenta práticas de compras ecologicamente conscientes, mantendo a conveniência leve das garrafas PET. Além disso, a resselabilidade das garrafas PET atende à demanda dos consumidores por funcionalidade para consumo em movimento, oferecendo uma alternativa prática às caixinhas assépticas que carecem desse recurso. Essa combinação de sustentabilidade e conveniência posiciona as garrafas PET como uma opção competitiva tanto para consumidores ambientalmente conscientes quanto para aqueles que buscam soluções de embalagem práticas.

A Tetra Pak continua a liderar nos formatos estáveis em prateleira, que são críticos para o comércio eletrônico e os mercados de exportação. Sua tecnologia de processamento asséptico permite a distribuição ambiente, reduzindo os custos de logística em 25-30% em comparação com as alternativas prensadas a frio que requerem refrigeração. Os sachês complementam as ofertas da Tetra Pak ao ganhar força nos segmentos infantis de dose única, com designs à prova de derramamento, como as linhas direcionadas a escolas da Capri Sun, expandindo as ocasiões de consumo familiar. Embora as garrafas de vidro e as latas permaneçam limitadas a segmentos premium de nicho devido a preocupações com peso e quebra, as vantagens de escala da Tetra Pak — incluindo estabilidade, inovações em sustentabilidade e versatilidade de formato — continuam a impulsionar o crescimento em toda a categoria.

Por Canal de Distribuição: O Varejo Online Perturba o Varejo Alimentar Tradicional

O varejo online está transformando os canais de distribuição do varejo alimentar tradicional, impulsionado por uma taxa de crescimento anual composta (CAGR) projetada de 7,32% até 2031. Espera-se que supermercados e hipermercados mantenham uma participação de mercado dominante de 51,78% em 2025, sustentados por modelos de assinatura direta ao consumidor e avanços na logística de cadeia de frio. Esses desenvolvimentos permitem a entrega nacional de produtos perecíveis, superando as limitações regionais associadas às curtas vidas úteis de 7-14 dias. Por exemplo, a parceria da Amazon em 2024 com fornecedores de logística refrigerada facilita a distribuição de sucos prensados a frio além dos mercados locais, ampliando o acesso a ofertas premium. Apesar das oportunidades, a penetração online enfrenta desafios devido aos custos de logística de cadeia de frio, que aumentam as despesas de atendimento em 25-30% em comparação com produtos ambiente. Os modelos de assinatura ajudam a compensar esses custos ao garantir compras recorrentes, com marcas como Suja aproveitando esses avanços para entregar sucos frescos em todo o país, posicionando o comércio eletrônico como um impulsionador de crescimento para produtos de alta margem e curta vida útil.

Os supermercados estão respondendo ao crescimento do varejo online adotando estratégias omnicanal, como serviços de clique e retire, que reduzem os custos de entrega na última milha enquanto preservam as compras por impulso na loja. As lojas de conveniência e mercearias continuam a capturar compras espontâneas, mesmo com a mudança nas preferências dos consumidores. A virada para o online beneficia particularmente as marcas premium, pois os sucos prensados a frio com preços de USD 8-12 por litro podem absorver melhor os sobretaxas de entrega em comparação com os sucos convencionais com preços de USD 3-5 por litro. Marcas como Daily Harvest integram modelos de assinatura com parcerias com supermercados, oferecendo acesso híbrido que fomenta a fidelidade do cliente enquanto mitiga o impacto do declínio das vendas no varejo tradicional. Essa combinação de escala tradicional e adaptação digital sustenta a dominância dos supermercados e impulsiona a evolução do canal ao priorizar a conveniência tanto nas plataformas físicas quanto online.

Análise Geográfica

A América do Norte manteve uma posição de liderança com uma participação de 31,16% em 2025, impulsionada pelos rigorosos regulamentos de HACCP para Sucos da Agência de Alimentos e Medicamentos. Esses regulamentos, que exigem uma redução de 5 log de patógenos para produtos não pasteurizados, melhoraram significativamente os padrões de qualidade para sucos prensados a frio. Isso fortaleceu a confiança dos consumidores em ofertas premium e minimamente processadas. Os protocolos de segurança permitem que as marcas comercializem sucos processados por alta pressão como seguros e ricos em nutrientes, alinhando-se à crescente demanda por produtos focados em saúde. Empresas como Suja Juice aproveitaram esses regulamentos para produzir blends verdes que retêm enzimas, distribuídos em todo o país, transformando a conformidade em uma vantagem competitiva para a distribuição refrigerada. A robusta infraestrutura da região e o foco em inovação a posicionaram como referência para o crescimento orientado pela qualidade, influenciando os padrões globais.

A América do Sul deve alcançar o maior CAGR regional de 7,21% até 2031, sustentado pela urbanização em cidades como São Paulo e Buenos Aires. A expansão da infraestrutura de cadeia de frio nessas áreas facilitou a distribuição de sucos prensados a frio, desbloqueando o potencial do segmento premium. A produção agrícola de maçãs e uvas da Argentina a estabeleceu como um importante polo de exportação de néctar, com processadores como a Citrosuco oferecendo blends econômicos que equilibram acessibilidade e teor de frutas para o apelo do mercado de massa. Chile e Peru contribuem por meio da produção de cítricos fora de temporada, abastecendo os mercados norte-americanos durante o inverno. Enquanto isso, a crescente classe média da Colômbia está impulsionando a demanda por sucos premium, embora a fragmentação regulatória em toda a região complique os lançamentos unificados de produtos e limite a escalabilidade.

O crescimento do mercado europeu desacelerou devido aos mandatos de rotulagem de açúcar da Autoridade Europeia para a Segurança dos Alimentos, que desafiam os perfis de produtos com alto teor de frutas. Alemanha e Reino Unido lideram na penetração de suco orgânico por meio de programas de marcas próprias que enfatizam atributos de rótulo limpo para atender às demandas de transparência. No Reino Unido, a marca Robinsons da Britvic exemplifica a dominância com concentrados de squash que se alinham com as tendências de controle de porções ao reduzir o açúcar por porção. França e Espanha mantêm alto consumo de suco de laranja, mas enfrentam concorrência de marcas de água com gás posicionadas como alternativas com menos calorias. Enquanto isso, a Ásia-Pacífico vê crescimento impulsionado pelos regulamentos de rotulagem da Índia e pela expansão do comércio eletrônico da China, enquanto os mercados do Oriente Médio e da África permanecem incipientes com desafios de infraestrutura.

Cenário Competitivo

O mercado global de suco de frutas e vegetais exibe consolidação moderada, com grandes players como PepsiCo, Coca-Cola e Keurig Dr Pepper gerenciando extensos portfólios de múltiplas marcas. Esses portfólios abrangem linhas de suco 100%, néctar e produtos funcionais, permitindo distribuição eficiente e inovação em vários segmentos de preço. Aproveitando sua escala, essas empresas introduzem blends híbridos de vegetal e fruta e SKUs enriquecidos com probióticos para abordar lacunas funcionais de saúde, garantindo acessibilidade por meio de redes de varejo estabelecidas. Por exemplo, a Tropicana Pure Premium expandiu para blends de baixa acidez com infusões de vegetais, garantindo espaço premium nas prateleiras e reforçando sua liderança na categoria de suco de fruta.

Cooperativas regionais como Ocean Spray e Florida's Natural mantêm sua vantagem competitiva por meio da integração vertical no cultivo de cranberry e cítricos. Essa abordagem lhes permite capturar margens da cadeia de suprimentos que as marcas multinacionais frequentemente cedem a produtores independentes. Ao garantir um fornecimento mais fresco e perfis de sabor autênticos, essas cooperativas estabilizam os custos em meio a preços voláteis de matérias-primas. Isso lhes permite competir em qualidade em vez de volume, tanto nos segmentos mainstream quanto premium. Os blends de cranberry da Ocean Spray, com maçã ou romã, exemplificam essa estratégia ao aproveitar a rastreabilidade da fazenda à garrafa para atrair consumidores que buscam produtos com rótulo limpo.

Empresas menores estão perturbando o mercado ao adotar modelos diretos ao consumidor, contornando as margens tradicionais dos varejistas. Esses negócios focam em inovações de nicho, como híbridos de vegetal e fruta e fortificações com probióticos, para atrair bases de clientes fiéis. Ao visar nichos funcionais não atendidos, eles oferecem preços competitivos e alta personalização por meio de assinaturas de comércio eletrônico. Marcas como Pressed ilustram essa abordagem com entregas diárias de suco verde com adições de gengibre e cúrcuma, transformando a agilidade do modelo direto ao consumidor em um desafio escalável à dominância dos players maiores e estabelecidos.

Líderes do Setor de Suco de Frutas e Vegetais

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Tropicana Brands Group

-

Keurig Dr Pepper Inc.

-

Eckes-Granini Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Radnor Hills lançou o Radnor Hydrate, uma bebida de 250ml composta por 60% de suco tropical e 40% de água mineral natural. Foi comercializado como uma escolha simples e limpa para hidratação saudável. A linha de produtos incluía três sabores: Summer Berries, Apple & Raspberry e Tropical. Estava disponível em embalagens de 24 unidades, com um preço de venda recomendado de 75p por bebida para o segmento de alimentação fora do lar.

- Agosto de 2025: A Tropicana lançou o Tropicana Essentials nos Estados Unidos, um blend de suco de laranja desenvolvido para atender às necessidades nutricionais das famílias durante a temporada de volta às aulas, mantendo-se econômico. O Tropicana Essentials combinou o sabor familiar do suco de laranja fresco com sucos de maçã e pera, oferecendo uma opção saborosa sem açúcares adicionados. Estava disponível em três variantes: Blend de Laranja (sem polpa), Blend de Laranja (com alguma polpa) e Blend de Laranja e Manga (sem polpa).

- Agosto de 2024: A produtora de bebidas norte-americana Welch Foods lançou uma linha de suco sem açúcar naquele outono, visando consumidores preocupados com a saúde enquanto mantinha o sabor. A linha incluía dois sabores refrigerados, Maracujá e Uva, em caixinhas de 59oz, e três opções estáveis em prateleira: Ponche Tropical, Morango e Uva Concord, disponíveis em tamanhos multiporção de 64oz e dose única de 10oz.

- Março de 2024: A Tropicana lançou dois novos produtos na categoria ambiente. As ofertas, Tropicana Rise & Shine e Tropicana Fruit Sensation, tornaram-se disponíveis nas lojas Tesco em todo o Reino Unido. O Tropicana Rise & Shine foi introduzido nas variantes Laranja Suave e Maçã Prensada. A linha Tropicana Fruit Sensation apresentava sabores como Maçã, Pepino e Limão com um toque de sabugueiro; Laranja e Manga com notas de yuzu; e Pêssego e Framboesa com um toque de baunilha.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sumos de fruta e vegetais como os líquidos embalados para venda a retalho obtidos por prensagem, espremagem ou mistura de frutas e vegetais comestíveis, comercializados como sumo a 100%, néctar (25 - 99% de sumo) ou bebidas à base de sumo (<25% de sumo) em formato ambiente, refrigerado ou congelado, para consumo humano direto.

As exclusões de âmbito incluem produtos posicionados principalmente como concentrados para uso industrial, misturas em pó e bebidas de sumo fermentadas ou carbonatadas que se encontram fora do nosso âmbito de análise.

Visão Geral da Segmentação

-

Por Tipo de Produto

- Suco 100%

- Néctar (25-99% de Suco)

- Bebidas de Suco (Abaixo de 25% de Suco)

-

Por Categoria

- Suco de Fruta

- Suco de Vegetal

-

Por Natureza

- Convencional

- Orgânico

-

Por Material de Embalagem

- Caixinhas Tetra Pak

- Garrafas PET

- Garrafas de Vidro

- Latas

- Sachês e Outros

-

Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

-

Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

-

Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram extratores de sumos, engarrafadores de sumos prensados a frio, conversores de embalagens tetra-pak e compradores de grandes superfícies a nível nacional na América do Norte, Europa, Ásia-Pacífico e América Latina. Estas discussões testaram reservas preliminares de procura, verificaram os preços médios de venda e clarificaram os pressupostos sobre a combinação de canais de distribuição que os dados secundários por si só não conseguiam resolver.

Pesquisa Documental

Começámos com conjuntos de dados de acesso público, como os balanços de culturas da FAO, os códigos aduaneiros UN Comtrade para HS-2009, os dados de scanners de retalho do USDA ERS e os painéis de despesas domésticas do Eurostat, que ancoram os volumes colhidos, os fluxos comerciais e os intervalos de preços. Os relatórios de associações comerciais (IFU, AIJN, Juice Products Association) e as revistas científicas de nutrição revistas por pares ajudam-nos a enquadrar os fatores de consumo, como o impacto dos impostos sobre o açúcar ou as tendências de bem-estar. Os relatórios 10-K das empresas, as apresentações a investidores e os agregadores de notícias de referência através do Dow Jones Factiva complementam a base de evidências com lançamentos de marcas e mudanças de canal. As fontes listadas ilustram a nossa abordagem; foram consultados materiais adicionais para completar a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

O modelo central começa com uma reconstrução de cima para baixo da procura a retalho, alinhando o consumo per capita de sumos com a população e os escalões de rendimento disponível, que são depois cruzados com a produção mais as importações líquidas. Os totais acumulados dos fornecedores e os cálculos amostrados de ASP × litro fornecem uma perspetiva seletiva de baixo para cima para ajustar os totais. As variáveis-chave incluem as variações na produção de frutos tropicais, as taxas de penetração dos sumos prensados a frio, a cobertura dos impostos sobre o açúcar, a quota do comércio eletrónico nas vendas de bebidas e os diferenciais médios de custo entre embalagens PET e cartão. Projetamos para o futuro utilizando regressão multivariada que relaciona estes fatores com o consumo histórico, apoiada pelo consenso de especialistas sobre as trajetórias prováveis. Quaisquer lacunas de baixo para cima são colmatadas através de alocação proporcional com base no canal ou região onde a evidência é mais sólida.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão analítica, verificações de variância face a indicadores externos de procura e testes de razoabilidade do lado do cliente. Os modelos são atualizados de doze em doze meses, com revisões ad-hoc quando choques nas colheitas, alterações regulatórias ou grandes aquisições alteram materialmente a dinâmica do mercado. Um ponto de controlo atualizado é concluído imediatamente antes da publicação do relatório para garantir que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Sumos de Fruta e Vegetais Merece Confiança

Os valores publicados divergem frequentemente porque cada empresa escolhe a sua própria combinação de produtos, formatos de embalagem e critérios de preços antes de aplicar cadências de atualização distintas.

Os principais fatores de divergência incluem alguns estudos que incorporam concentrados e barris para restauração no valor a retalho, outros que inflacionam os totais ao comparar com preços por grosso, ou que aplicam incrementos de crescimento uniformes sem ter em conta o efeito de amortecimento dos impostos sobre o açúcar nas economias maduras. A Mordor Intelligence limita o âmbito às unidades de retalho embaladas, atualiza os modelos anualmente e mapeia os movimentos de ASP país a país, o que mantém a nossa linha de base fundamentada e reprodutível.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 111,07 mil milhões USD (2025) | Mordor Intelligence | - |

| 295,49 mil milhões USD (2024) | Global Consultancy A | Inclui concentrados e barris para restauração; utiliza preços por grosso |

| 313,10 mil milhões USD (2025) | Regional Consultancy B | Combina sumos de fruta com shots funcionais e smoothies; verificações primárias limitadas |

| 129,01 mil milhões USD (2024) | Trade Journal C | Exclui sumos de vegetais; assume ASP uniforme entre regiões |

Em suma, enquanto outros editores oscilam para cima ou para baixo consoante as escolhas de âmbito e os pressupostos não verificados, a nossa seleção disciplinada de variáveis, a atualização anual e os ciclos de dupla validação proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de suco de frutas e vegetais em 2026?

O tamanho do mercado de suco de frutas e vegetais é de USD 116,23 bilhões em 2026, com um CAGR previsto de 5,53%.

Qual categoria de produto está crescendo mais rapidamente?

O suco de vegetal lidera o crescimento, avançando a um CAGR de 8,41% até 2031 devido ao menor teor de açúcar e ao posicionamento funcional.

Qual tendência de embalagem está remodelando as cadeias de suprimentos?

As garrafas PET feitas de resina 100% reciclada estão expandindo a um CAGR de 6,18%, sustentadas pelas metas de sustentabilidade dos varejistas.

Qual região registrará o maior crescimento?

A América do Sul deve registrar o maior CAGR regional de 7,21% até 2031, impulsionada pelos padrões de fortificação e melhorias na cadeia de frio.

Página atualizada pela última vez em: