Tamanho e Participação do Mercado de Bebidas Esportivas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 14.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Maior Mercado | Estados Unidos |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas da América do Norte por Mordor Intelligence

O tamanho do mercado de bebidas esportivas da América do Norte em 2026 é estimado em USD 14,96 bilhões, crescendo a partir do valor de 2025 de USD 14,38 bilhões com projeções para 2031 mostrando USD 18,25 bilhões, crescendo a uma CAGR de 4,05% ao longo de 2026-2031. Na América do Norte, o aumento na participação em esportes, desde o atletismo e musculação até o levantamento de peso e ciclismo, impulsiona a demanda por bebidas esportivas. À medida que a tendência do athleisure ganha força, os atletas buscam cada vez mais bebidas esportivas personalizadas para atender às suas necessidades de hidratação, nutrição e eletrólitos. Essas bebidas ajudam os atletas a se manterem hidratados e a repor nutrientes essenciais, como carboidratos e eletrólitos, que são cruciais para manter o desempenho ideal e promover a recuperação. Com o aumento da participação atlética, a demanda por essas bebidas de reposição intensificou-se correspondentemente. Os fabricantes, bem cientes desse interesse crescente, estão adotando estratégias como parcerias, inovações de produtos e expansões para capturar uma maior participação de mercado. Por exemplo, as empresas estão colaborando com equipes esportivas e influenciadores de fitness para aumentar a visibilidade e a credibilidade da marca. Além disso, à medida que os consumidores migram para bebidas funcionais de baixa caloria e baixo teor de açúcar, os participantes do mercado estão respondendo com produtos alternativos inovadores de baixo teor de açúcar, impulsionando ainda mais o crescimento do mercado de bebidas esportivas.

Principais Conclusões do Relatório

- Por tipo de bebida não alcoólica, os produtos isotônicos lideraram com 52,40% de participação na receita em 2025; as variantes hipertônicas têm projeção de crescimento a uma CAGR de 6,65% até 2031.

- Por tipo de embalagem, as garrafas PET detinham 95,40% do tamanho do mercado de bebidas esportivas da América do Norte em 2025, enquanto os formatos assépticos devem avançar a uma CAGR de 5,70% até 2031.

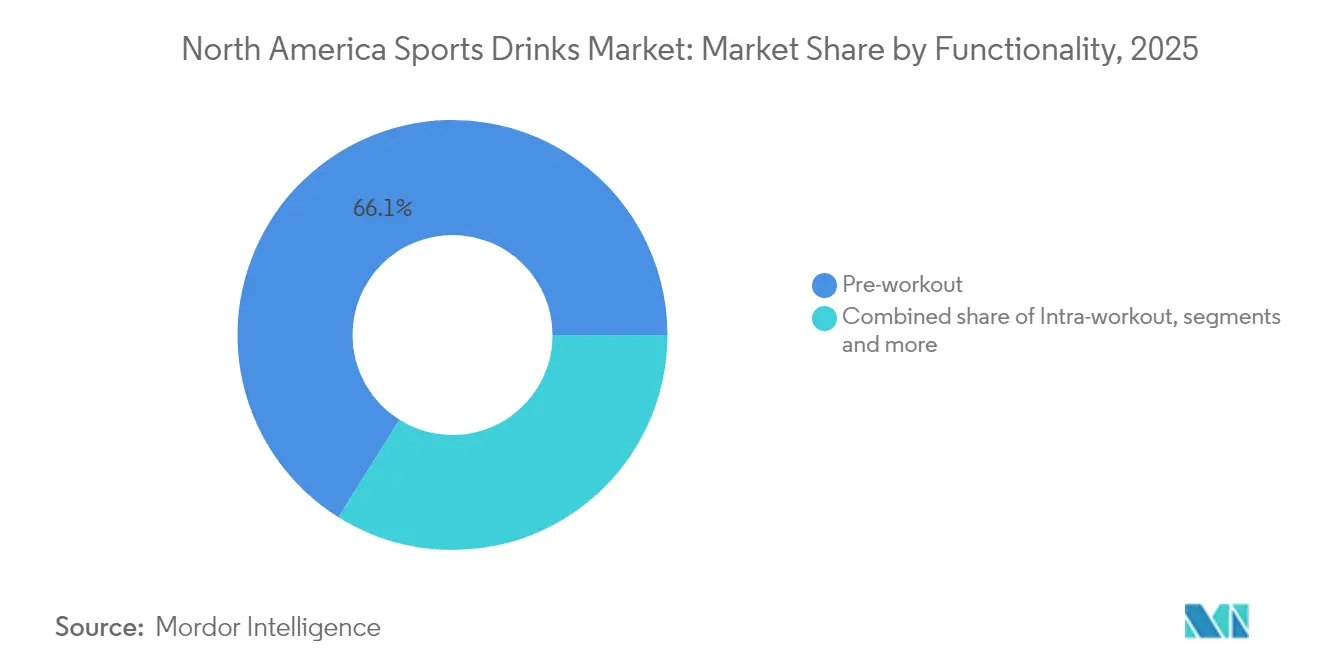

- Por funcionalidade, as bebidas pré-treino representaram 66,10% de participação na receita em 2025; os produtos pós-treino devem expandir a uma CAGR de 7,55% até 2031.

- Por canal de distribuição, os supermercados mantiveram 55,30% de participação em 2025, enquanto o varejo online deve crescer a uma CAGR de 8,35%, refletindo mudanças nas preferências de consumo direto ao consumidor.

- Por geografia, os Estados Unidos comandaram 87,60% da participação de mercado de bebidas esportivas da América do Norte em 2025; o Canadá tem previsão de crescimento a uma CAGR de 5,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado de Bebidas Esportivas da América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápido crescimento do fitness e das associações a academias | +1.0% | Estados Unidos e Canadá como núcleo, com extensão ao México | Médio prazo (2 a 4 anos) |

| Aumento na frequência de ondas de calor elevando a demanda por hidratação | +0.8% | América do Norte global, concentrada no sudoeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Pivô dos varejistas em direção a bebidas funcionais de alta margem | +0.6% | Estados Unidos e Canadá, México emergente | Médio prazo (2 a 4 anos) |

| Campanhas de publicidade e marketing realizadas pelos participantes | +0.4% | América do Norte global | Curto prazo (≤ 2 anos) |

| Aumento dos desafios nas redes sociais da Geração Z impulsionando rituais diários de hidratação | +0.9% | Estados Unidos como núcleo, Canadá como secundário | Médio prazo (2 a 4 anos) |

| Adoção de misturas de eletrólitos reduzindo os custos de logística para marcas DTC | +0.5% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento do fitness e das associações a academias

À medida que as associações a academias atingem níveis recordes na América do Norte, o setor de fitness em expansão impulsiona uma demanda crescente por soluções de hidratação de alto desempenho[1]Fonte: Associação Internacional de Saúde, Raquete e Clubes Esportivos, "Relatório Global da IHRSA 2024", ihrsa.org. Os grupos demográficos mais jovens, em particular, estão adotando rapidamente rotinas de fitness como parte de sua recuperação pós-pandemia, frequentemente em busca de bem-estar holístico. Estúdios de fitness boutique e centros de treinamento especializados agora apresentam proeminentemente bebidas esportivas premium, estabelecendo canais diretos ao consumidor que contornam as margens do varejo convencional. As marcas que oferecem soluções de hidratação personalizadas, seja antes, durante ou após o treino, estão colhendo os frutos, à medida que os consumidores alinham cada vez mais suas escolhas de hidratação com regimes de exercício específicos. Além disso, o surgimento da tecnologia vestível e do monitoramento de fitness aumentou a conscientização sobre a hidratação, levando a padrões de consumo consistentes que se estendem além dos picos sazonais típicos.

Aumento na frequência de ondas de calor elevando a demanda por hidratação

Os norte-americanos, cada vez mais cientes das necessidades de hidratação devido às temperaturas extremas induzidas pelas mudanças climáticas, estão estendendo o consumo de soluções de eletrólitos além do pico tradicional do verão. O Serviço Nacional de Meteorologia destaca uma tendência crescente em avisos de calor e eventos de temperatura extrema, com o sudoeste dos Estados Unidos e o centro do Canadá suportando o maior impacto. Como resultado, trabalhadores externos, atletas recreativos e consumidores cotidianos estão recorrendo a repositores de eletrólitos para combater o estresse térmico. Os varejistas, atentos a essa demanda consistente, estão ampliando suas exposições de bebidas esportivas além dos picos sazonais, levando a um estoque otimizado e melhores margens. Essa mudança é especialmente vantajosa para as bebidas isotônicas e hipotônicas, pois os consumidores agora priorizam seus benefícios funcionais em detrimento das preferências de sabor convencionais.

Pivô dos varejistas em direção a bebidas funcionais de alta margem

Os varejistas estão mudando suas estratégias, com foco em bebidas funcionais que prometem margens melhores do que as bebidas não alcoólicas tradicionais. As bebidas esportivas, em particular, estão recebendo espaço de destaque nas prateleiras. Reconhecendo que os consumidores estão dispostos a pagar mais pelos benefícios percebidos à saúde, os principais varejistas estão dedicando mais espaço de prateleira às categorias de nutrição esportiva. Esse cenário em evolução está abrindo caminho para que marcas emergentes estabeleçam parcerias de distribuição, um espaço antes dominado pelos gigantes do setor. Os varejistas, em sua busca por ofertas de produtos exclusivos que possam impulsionar o crescimento da categoria, estão recorrendo cada vez mais aos rótulos próprios. Por exemplo, a Costco está ampliando sua linha de hidratação Kirkland Signature, visando aumentar as margens enquanto mantém preços competitivos. À medida que os varejistas impulsionam o maior consumo de bebidas esportivas, estão empregando estratégias como posicionamento estratégico, promoções e cross-merchandising com produtos de bem-estar, impulsionando ainda mais a expansão da categoria.

Aumento dos desafios nas redes sociais da Geração Z impulsionando rituais diários de hidratação

As plataformas de redes sociais, por meio de desafios virais e conteúdo de influenciadores, estão reformulando a narrativa em torno das bebidas esportivas. Em vez de serem vistas meramente como uma necessidade funcional, essas bebidas são cada vez mais percebidas como símbolos de estilo de vida. Campanhas no TikTok e no Instagram, destacando o monitoramento de hidratação, análises de sabores e recuperação pós-treino, engajaram com sucesso o grupo demográfico de 18 a 25 anos, levando a comportamentos de compra tangíveis. Essa tendência não se limita às configurações esportivas tradicionais; a Geração Z agora integra perfeitamente as bebidas esportivas ao seu cotidiano, tratando-as como acessórios de bem-estar e adereços para redes sociais. As marcas estão aproveitando essa oportunidade, lançando campanhas de marketing digital direcionadas, introduzindo sabores de edição limitada e criando embalagens para o máximo impacto nas redes sociais. Essa estratégia não apenas cria ciclos de marketing viral, mas também reduz os custos de aquisição de clientes. As marcas com forte identidade visual e sabores inovadores têm mais a ganhar, pois a repercussão nas redes sociais impulsiona tanto as experimentações quanto as compras recorrentes.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto teor de açúcar e preocupações com a saúde | -0.7% | Concentrado em mercados urbanos conscientes da saúde | Médio prazo (2 a 4 anos) |

| Escassez de PET reciclado de grau inflacionando os custos de embalagem | -0.5% | Centros de fabricação dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Canibalização do espaço de prateleira por águas enriquecidas e bebidas energéticas | -0.4% | Redes de varejo da América do Norte | Médio prazo (2 a 4 anos) |

| Concorrência de substitutos mais saudáveis | -0.6% | Segmentos urbanos e premium dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto teor de açúcar e preocupações com a saúde

À medida que os consumidores se tornam mais conscientes dos riscos à saúde associados ao açúcar, as formulações tradicionais de bebidas esportivas enfrentam desafios, especialmente por parte de indivíduos conscientes da saúde que agora são mais diligentes no exame dos rótulos nutricionais. Os fabricantes estão sentindo a pressão dos requisitos atualizados de rotulagem nutricional da FDA e de suas diretrizes propostas sobre alegações de "saudável"[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Uso do Termo 'Saudável' na Rotulagem de Alimentos", fda.gov. Essas pressões estão impulsionando os fabricantes a reformular seus produtos ou arriscar perder participação de mercado para alternativas com menor teor de açúcar. Estudos médicos estabeleceram uma ligação entre o consumo excessivo de açúcar e distúrbios metabólicos, intensificando ainda mais o ceticismo dos consumidores. Isso levou a um aumento na demanda por variantes sem açúcar e naturalmente adoçadas. Embora essas alternativas frequentemente venham com um preço premium, elas enfrentam desafios relacionados à aceitação do sabor. As marcas estabelecidas, tradicionalmente centradas em formulações com alto teor de açúcar, estão sentindo o peso dessa mudança. Agora são obrigadas a fazer investimentos custosos em reformulação, arriscando a fragmentação de sua base de consumidores no processo. Além disso, os profissionais de saúde estão cada vez mais recomendando soluções apenas de eletrólitos para hidratação, mesmo fora de contextos atléticos. Esse endosso intensifica a concorrência das categorias de água enriquecida, que se comercializam como substitutos mais saudáveis das bebidas esportivas convencionais.

Escassez de PET reciclado de grau inflacionando os custos de embalagem

Os fabricantes de bebidas esportivas, esforçando-se para atingir metas de sustentabilidade, enfrentam pressões de custo devido a restrições na cadeia de suprimentos em materiais de PET reciclado. Essas restrições surgem à medida que os plásticos de grau reciclado atingem um preço premium em relação às suas contrapartes virgens. A Estratégia Nacional de Reciclagem da Agência de Proteção Ambiental (EPA), combinada com mandatos estaduais de conteúdo reciclado, aumentou a demanda por PET reciclado pós-consumo[3]Fonte: Agência de Proteção Ambiental dos EUA, "Estratégia Nacional de Reciclagem 2024", epa.gov. Esse aumento na demanda, contraposto às limitações de oferta, levou a custos de embalagem inflacionados em todo o setor de bebidas. Os produtores de alto volume, dependentes de suprimentos consistentes de materiais reciclados para suas operações em larga escala, encontram-se em um dilema, equilibrando seus compromissos de sustentabilidade com a necessidade de preservar as margens de lucro. Embora soluções alternativas de embalagem, como embalagens assépticas e latas de alumínio, apresentem vantagens de sustentabilidade, elas vêm com a ressalva de pesados investimentos de capital em novas linhas de produção e a necessidade de campanhas de aceitação pelos consumidores. A escassez em curso estimulou a consolidação entre os fornecedores de embalagens e provocou negociações de contratos de longo prazo, potencialmente limitando a flexibilidade na adaptação às mudanças na demanda do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: Dominância Isotônica Enfrenta Disrupção Hipertônica

Em 2025, as formulações isotônicas dominam o mercado com uma participação de 52,40%, graças à sua concentração equilibrada de eletrólitos e palatabilidade, tornando-as favoritas entre os consumidores convencionais. A posição dominante desse segmento é reforçada por décadas de educação do consumidor, destacando os benefícios fisiológicos das soluções isotônicas para exercícios moderados e hidratação diária, conforme observado pelo Journal of Sports Medicine. Enquanto isso, as variantes hipertônicas estão ganhando destaque, emergindo como o segmento de crescimento mais rápido com uma CAGR de 6,65% projetada até 2031. Seu crescimento é impulsionado por aplicações de nicho no atletismo e um foco na recuperação, atraindo entusiastas dedicados do fitness. Os atletas de resistência e os trabalhadores em climas quentes continuam a preferir as formulações hipotônicas. Ao mesmo tempo, a água com eletrólitos está conquistando os consumidores conscientes da saúde, oferecendo benefícios funcionais sem as associações típicas das bebidas esportivas.

Enquanto as bebidas esportivas à base de proteína detêm o título de mais inovadoras. Os fabricantes estão se aventurando em proteínas vegetais e perfis únicos de aminoácidos, diferenciando-se das misturas convencionais de carboidratos e eletrólitos. O foco está em combinar proteínas com eletrólitos, visando o mercado de recuperação pós-treino, especialmente entre os praticantes de treinamento de força. No entanto, para que esse segmento realmente floresça, há uma necessidade urgente de melhorias no sabor e reduções de custo. Apesar de apresentar perfis nutricionais superiores às opções tradicionais, muitas formulações atuais enfrentam obstáculos de aceitação pelos consumidores.

Por Tipo de Embalagem: Inovação Sustentável Desafia a Dominância do PET

Em 2025, as garrafas PET comandam uma participação de mercado dominante de 95,40%, graças à sua eficiência de custo, durabilidade e familiaridade generalizada do consumidor. Enquanto isso, as embalagens assépticas são a estrela em ascensão, ostentando uma robusta CAGR de 5,70%, impulsionada por mandatos de sustentabilidade e sua capacidade de estender a vida útil, reduzindo assim os custos de estoque tanto para varejistas quanto para fabricantes. As garrafas de vidro são a escolha para marcas artesanais e orgânicas premium, enquanto as latas de metal estão ganhando destaque em lojas de conveniência, especialmente onde o espaço de exposição refrigerado é escasso. Os copos descartáveis, embora de nicho, têm seu uso primário em serviços de alimentação e eventos, impulsionados pela necessidade de controle de porções e visibilidade de marca.

O setor de embalagens está lidando com disrupções, impulsionadas por pressões regulatórias e uma mudança em direção à sustentabilidade. Os mandatos de conteúdo reciclado da Califórnia e o combate do Canadá às embalagens plásticas de uso único estão reformulando as estratégias do setor. Os fabricantes estão investindo em tecnologias de PET leve e explorando alternativas, como garrafas de alumínio. No entanto, permanecem obstáculos em termos de aceitação pelo consumidor e dinâmica de custos. O foco da inovação está em aprimorar as propriedades de barreira para manter a qualidade do produto enquanto minimiza o uso de material. Notavelmente, várias marcas líderes estão testando sistemas de embalagens recarregáveis em mercados selecionados, visando abordar as preocupações ambientais sem comprometer a eficiência operacional.

Por Funcionalidade: Liderança Pré-Treino Cede ao Crescimento Pós-Treino

Em 2025, os produtos pré-treino comandam uma participação dominante de 66,10% do mercado, graças aos hábitos arraigados dos consumidores e ao merchandising estratégico pelos varejistas. Esses varejistas posicionam habilmente as bebidas esportivas ao lado de suplementos de fitness e produtos energéticos. A proeminência desse segmento ressalta uma clara preferência do consumidor por formulações com cafeína e ingredientes que aumentam a energia, integrais às suas rotinas de exercício. Enquanto isso, as variantes pós-treino estão testemunhando o crescimento mais rápido, avançando a uma CAGR de 7,55%. Esse aumento é impulsionado por uma maior conscientização sobre a nutrição de recuperação, com formulações ricas em proteínas atendendo às necessidades de reparo muscular e reposição de glicogênio de atletas dedicados.

Os produtos intra-treino atendem a necessidades de resistência de nicho, especialmente nos círculos de ciclismo e corrida. Aqui, a demanda por energia sustentada durante sessões prolongadas exige formulações únicas. A categoria "Outros" abrange tendências emergentes como hidratação diária para bem-estar e substitutos de refeições. Essa expansão vê as marcas de bebidas esportivas se aventurando no domínio mais amplo das bebidas funcionais. À medida que as marcas enfatizam a importância do timing na nutrição, estão criando linhas de produtos diversificadas que atendem a toda a jornada do treino, em vez de momentos isolados.

Por Canal de Distribuição: O Comércio Eletrônico Perturba os Padrões Tradicionais de Varejo

Em 2025, supermercados e hipermercados comandam 55,30% do cenário de distribuição, aproveitando seu vasto alcance e poder promocional para impulsionar as vendas em diversos segmentos de consumidores. No entanto, o varejo online é a estrela em ascensão, ostentando uma robusta CAGR de 8,35%, ressaltando uma mudança no comportamento do consumidor em direção a modelos de assinatura, compras em grandes quantidades e engajamentos diretos com as marcas. Embora as lojas de conveniência prosperem com compras por impulso e necessidades imediatas, as lojas especializadas atendem a clientes exigentes em busca de produtos premium e orgânicos frequentemente ausentes das prateleiras convencionais.

O cenário de varejo está evoluindo, com marcas adotando abordagens omnicanal que combinam perfeitamente experiências físicas e digitais. Essas estratégias veem os principais participantes investindo em plataformas diretas ao consumidor, contornando as margens tradicionais do varejo, mas preservando os laços com os varejistas. A incursão da Amazon na expansão de sua categoria de bebidas e seu impulso por serviços de assinatura estão reformulando a dinâmica competitiva, obrigando os varejistas tradicionais a fortalecer suas estratégias digitais e aprimorar suas ofertas. Em geral, há um aumento notável no desenvolvimento de marcas próprias, à medida que os varejistas visam aumentar as margens de lucro, fornecendo alternativas viáveis às marcas nacionais estabelecidas.

Análise Geográfica

Em 2025, os Estados Unidos comandam uma participação de mercado dominante de 87,60%, um testemunho de sua cultura esportiva bem estabelecida, robusto arcabouço de varejo e elevadas taxas de consumo per capita. Esses fatores sustentam coletivamente uma taxa de crescimento projetada de CAGR de 4,05% até 2031. Dentro dos Estados Unidos, as nuances regionais apresentam oportunidades únicas: os estados do sudoeste, influenciados por seu clima e uma cultura de recreação ao ar livre, apresentam consumo elevado. Em contraste, os mercados do nordeste gravitam em direção a ofertas premium e orgânicas, ressoando com sua população consciente da saúde, conforme destacado pelos Indicadores Econômicos do Censo dos Estados Unidos. A maturidade do mercado dos Estados Unidos abre caminho para estratégias de segmentação intrincadas. As marcas agora estão criando sabores e formulações específicos para cada região, sintonizados com os paladares locais e nuances climáticas. Além disso, os principais varejistas estão aproveitando as tecnologias de mapeamento de calor, ajustando o posicionamento das bebidas esportivas e o gerenciamento de estoque em diversas zonas climáticas, tudo em um esforço para amplificar a velocidade de vendas e otimizar as margens.

O Canadá se destaca como o mercado de crescimento mais rápido da região, ostentando uma robusta CAGR de 5,70%. Esse aumento é impulsionado por um aumento na participação no fitness e pela modernização dos canais de varejo, ampliando o acesso à categoria tanto em localidades urbanas quanto rurais. Os canadenses demonstram uma marcada preferência por produtos naturais e orgânicos, apresentando uma oportunidade de ouro para marcas premium conquistarem um nicho antes que o mercado fique saturado. Grandes cidades como Toronto e Vancouver estão testemunhando um aumento nas expansões de lojas de conveniência, criando novas avenidas de distribuição. Além disso, os hábitos de compras transfronteiriças estão moldando estratégias de preços e posicionamentos de marca. Mudanças recentes nas regulamentações, particularmente no que diz respeito às embalagens recicladas, ressoam com a crescente ênfase do consumidor na sustentabilidade, dando vantagem às marcas que defendem a responsabilidade ambiental.

O México, frequentemente visto como o azarão no cenário de mercado da América do Norte, possui um vasto potencial inexplorado. Empresas locais consolidadas como Electrolit adaptaram com sucesso suas ofertas para se alinharem aos gostos regionais e considerações orçamentárias. Graças aos acordos comerciais do USMCA, há um aumento perceptível em investimentos transfronteiriços e colaborações de distribuição. Isso capacitou marcas dos Estados Unidos e do Canadá a estabelecerem produção local no México, reduzindo os custos de logística e aumentando a agilidade no mercado. A trajetória do crescimento do mercado mexicano está intimamente entrelaçada com sua evolução econômica e urbanização, ambas impulsionando as rendas disponíveis e o engajamento no fitness entre a crescente classe média. As nuances culturais desempenham um papel fundamental na formação das tendências de consumo; por exemplo, sabores de frutas tradicionais e embalagens de tamanho familiar são mais bem recebidos do que as formulações atléticas especializadas que encontram preferência nos territórios do norte.

Cenário Competitivo

Na América do Norte, o mercado de bebidas esportivas é ferozmente competitivo, dominado pelos titãs do setor PepsiCo e Coca-Cola. Por meio de suas marcas Gatorade/Propel e Powerade/BodyArmor, esses gigantes comandam uma participação significativa do mercado. Notavelmente, ambas as empresas estão diversificando seus portfólios de marcas, frequentemente adquirindo marcas emergentes para aproveitar mercados de nicho e demografias em evolução. Um exemplo disso é a aquisição da BodyArmor pela Coca-Cola em USD e a compra estratégica da Ghost pela Keurig Dr Pepper, ambas visando atrair o público de jogos e estilo de vida. Essas aquisições destacam uma tendência mais ampla em que os participantes estabelecidos buscam se alinhar às mudanças nas preferências dos consumidores, particularmente entre as demografias mais jovens, integrando marcas que ressoam com estilos de vida e interesses específicos.

A tecnologia desempenha um papel fundamental na diferenciação das empresas. Inovações como plataformas de nutrição personalizada, criação de sabores impulsionada por IA e serviços de assinatura diretos ao consumidor estão reformulando o cenário. Esses modelos não apenas contornam as margens tradicionais do varejo, mas também acumulam dados valiosos dos consumidores para marketing direcionado. Por exemplo, as plataformas de nutrição personalizada permitem que as marcas atendam a objetivos de saúde individuais, enquanto o desenvolvimento de sabores impulsionado por IA permite uma rápida adaptação às tendências de sabor emergentes. Enquanto isso, os novos entrantes como Prime Hydration estão causando impacto, aproveitando as redes sociais e endossos de celebridades para capturar a atenção da Geração Z. Em resposta, as marcas estabelecidas estão intensificando seus esforços de inovação e forjando alianças com influenciadores de fitness e entidades esportivas profissionais para manter relevância e expandir sua base de consumidores.

A arena competitiva atual recompensa aqueles com estratégias robustas de marketing digital, embalagens ecologicamente corretas e desenvolvimento de produtos ágil. As empresas que se adaptam rapidamente aos sabores em tendência e inovações de ingredientes, frequentemente destacadas pelas redes sociais e pela crescente cultura de bem-estar, estão encontrando maior sucesso. Por exemplo, a crescente demanda por ingredientes funcionais, como eletrólitos e adaptógenos, está impulsionando a inovação de produtos, enquanto as soluções de embalagem sustentável estão se tornando um diferencial fundamental à medida que os consumidores priorizam a responsabilidade ambiental.

Líderes do Setor de Bebidas Esportivas da América do Norte

PepsiCo, Inc.

The Coca-Cola Company

Monster Beverage Corporation

Red Bull GmbH

Celsius Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Stephen Curry, tetracampeão da NBA, uniu forças com a ex-Primeira-Dama Michelle Obama para lançar a Plezi Hydration, uma alternativa mais saudável de bebida esportiva. Elaborada com ingredientes inteligentes, a Plezi está disponível no Walmart, Albertsons e Safeway na Califórnia, e também pode ser adquirida em todo o território nacional na Amazon.

- Outubro de 2024: Keurig Dr Pepper finalizou sua aquisição da Ghost por USD 990 milhões. Essa medida não apenas amplia a presença da KDP nos setores de energia e nutrição esportiva, mas também aproveita o robusto público de jogos e estilo de vida da Ghost. Com essa aquisição, a KDP está melhor posicionada para desafiar os participantes estabelecidos na arena de bebidas funcionais, capitalizando o marketing inovador e a base de consumidores dedicada da Ghost.

- Janeiro de 2024: A Coca-Cola lançou a BodyArmor Zero Sugar, fazendo sua estreia nas plataformas de varejo e online da América do Norte.

Escopo do Relatório do Mercado de Bebidas Esportivas da América do Norte

Água com Eletrólitos, Hipertônica, Hipotônica, Isotônica, Bebidas Esportivas à Base de Proteína são cobertas como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Lata de Metal, Garrafas PET são cobertas como segmentos por Tipo de Embalagem. Lojas de Conveniência, Varejo Online, Lojas Especializadas, Supermercado/Hipermercado, Outros são cobertos como segmentos por Sub Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.

| Isotônica |

| Hipertônica |

| Hipotônica |

| Água com Eletrólitos |

| Bebidas Esportivas à Base de Proteína |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas (tetra pak, caixinhas, sachês) |

| Copos Descartáveis |

| Pré-Treino |

| Intra-Treino |

| Pós-Treino |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Bebida Não Alcoólica | Isotônica | |

| Hipertônica | ||

| Hipotônica | ||

| Água com Eletrólitos | ||

| Bebidas Esportivas à Base de Proteína | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas (tetra pak, caixinhas, sachês) | ||

| Copos Descartáveis | ||

| Por Funcionalidade | Pré-Treino | |

| Intra-Treino | ||

| Pós-Treino | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializadas em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processados e selados em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, esse segmento de mercado envolve sucos comercialmente preparados e conservados, geralmente com conservantes e aromas adicionados.

- Chá Pronto para Beber (PTB) e Café Pronto para Beber - O chá pronto para beber (PTB) e o café pronto para beber são bebidas não alcoólicas pré-embaladas e preparadas para consumo imediato sem infusão ou preparo adicional. O chá PTB geralmente inclui várias variedades de chá, infundidas com sabores e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas (BNACs) são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original da refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola contendo nenhuma ou baixa quantidade de açúcar |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para compensar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctares (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os Concentrados de Suco são aquelas formas de sucos em que a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de expresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água em temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (PTB) é um produto de chá embalado pronto para consumo imediato sem infusão ou preparo |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializado como fornecedor de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos vegetais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas Sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, artificialmente adoçadas com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar ao do corpo humano, e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm um teor muito baixo de carboidratos e uma concentração mais baixa de sal e açúcar do que o corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada para melhorar o desempenho e reduzir a degradação proteica muscular. |

| Consumo no Local | O consumo no local refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs |

| Consumo Fora do Local | O consumo fora do local geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros locais onde você não consome a bebida imediatamente. |

| Loja de Conveniência | Um negócio de varejo que fornece ao público um local conveniente para comprar rapidamente uma grande variedade de produtos e serviços consumíveis, geralmente alimentos e gasolina. |

| Loja Especializada | Uma loja especializada é um estabelecimento que carrega um sortimento profundo de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente pré-esterilizado e fechamento em condições estéreis para formar um selo que efetivamente exclui microrganismos. Isso inclui tetra packs, caixinhas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final da década de 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (idades de 23 a 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviço de alimentação que serve lanches (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde ao percentual da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou descontador oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, mais baixos do que um "preço de varejo cheio" real ou suposto. Os descontadores dependem de compras em grande quantidade e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Os rótulos limpos no mercado de bebidas são bebidas feitas de poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente recreativamente, como um suave potenciador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante Cremoso | O refrigerante cremoso é uma bebida não alcoólica doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete |

| Cerveja de Raiz | A cerveja de raiz é uma bebida não alcoólica doce norte-americana, feita tradicionalmente com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Uma bebida não alcoólica carbonatada aromatizada com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou derivado de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. Escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, atribuições de consultoria personalizadas, bancos de dados e plataformas de assinatura