Tamanho e Participação do Mercado de Software de Gestão Esportiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

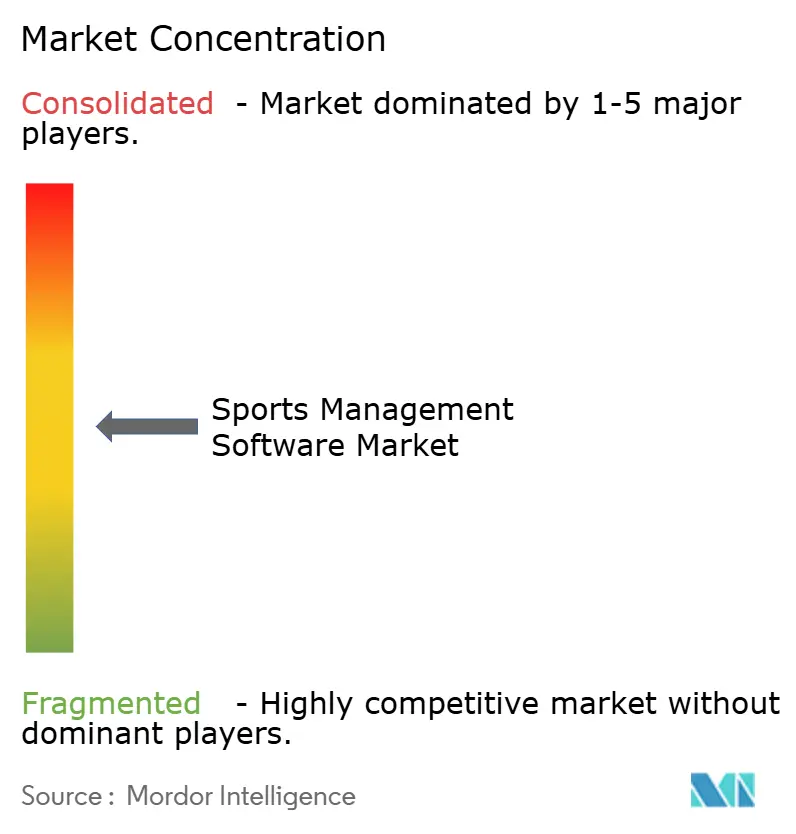

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão Esportiva por Mordor Intelligence

O tamanho do mercado de software de gestão esportiva foi avaliado em USD 10,84 bilhões em 2025 e estimado para crescer de USD 11,33 bilhões em 2026 até atingir USD 19,15 bilhões em 2031, a um CAGR de 11,07% durante o período de previsão (2026-2031). Três mudanças estruturais estão impulsionando essa expansão: franquias e clubes de base estão migrando fluxos de trabalho administrativos para plataformas nativas em nuvem, módulos de finanças integradas estão eliminando atritos de pagamento de terceiros, e mecanismos de agendamento com inteligência artificial generativa estão reduzindo os custos de mão de obra em até 60%. O crescimento acelerado do investimento em ligas profissionais femininas, a adoção crescente de análises preditivas entre usuários maduros da América do Norte e o rápido crescimento entre operadores de esportes eletrônicos ampliam conjuntamente a base endereçável do mercado de software de gestão esportiva. Os fornecedores estão respondendo com arquiteturas baseadas em API e implantações em nuvem com auditoria SOC 2, enquanto investidores canalizam capital recorde para agregadores de plataformas e especialistas em análise de desempenho. Ao mesmo tempo, o endurecimento das regulamentações de privacidade de dados na Europa e na Austrália está obrigando os provedores de software a incorporar gestão de consentimento e hospedagem local nos roteiros de produtos.

Principais Conclusões do Relatório

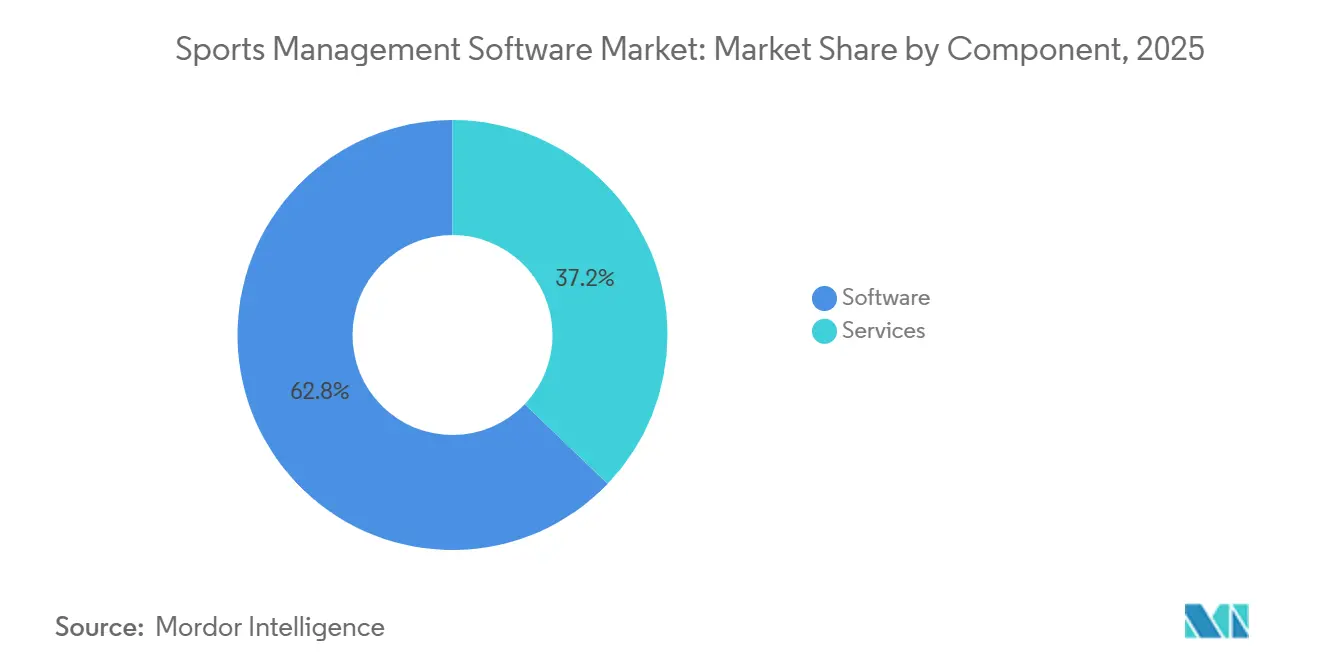

- Por componente, as licenças de software capturaram 62,83% da participação do mercado de software de gestão esportiva em 2025, enquanto os serviços profissionais devem se expandir a um CAGR de 11,33% até 2031.

- Por modelo de implantação, as plataformas em nuvem representaram 59,64% do tamanho do mercado de software de gestão esportiva em 2025 e devem avançar a um CAGR de 12,05% entre 2026 e 2031.

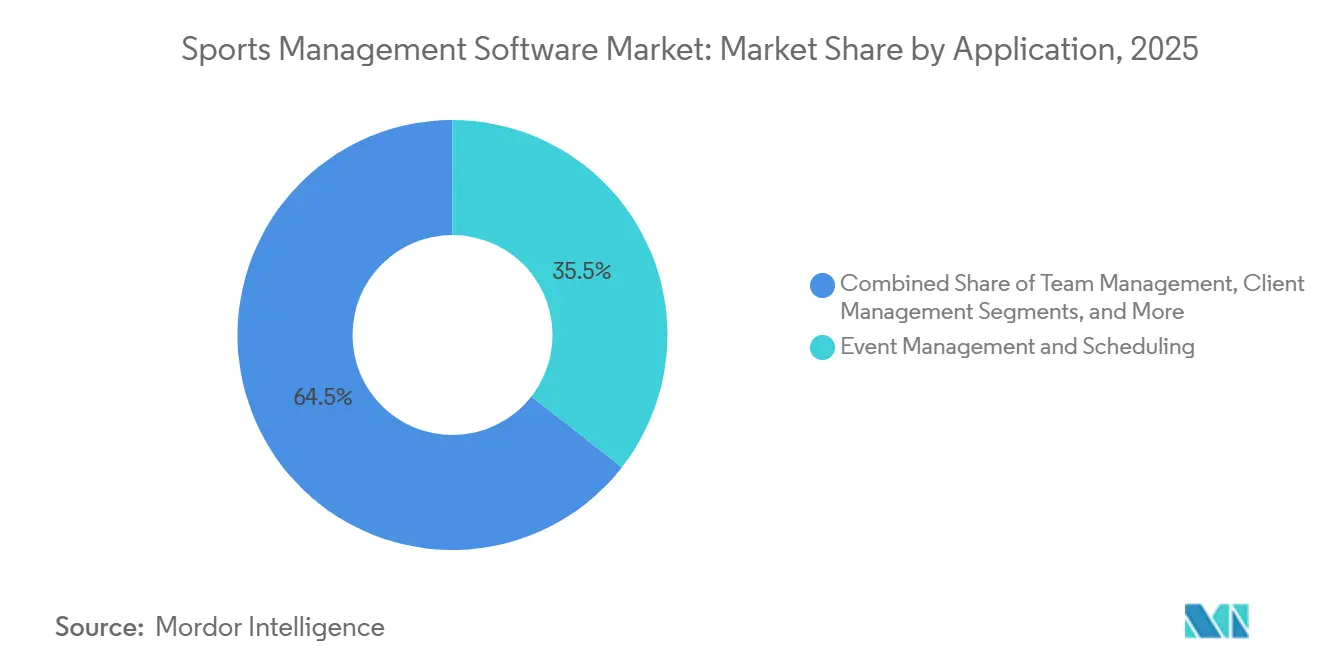

- Por aplicação, a gestão e o agendamento de eventos lideraram com 35,47% de participação na receita em 2025; a gestão de clientes é o caso de uso de crescimento mais rápido, com um CAGR de 11,67% até 2031.

- Por usuário final, os clubes e franquias esportivas profissionais detinham 40,91% do tamanho do mercado de software de gestão esportiva em 2025, enquanto as organizações de esportes eletrônicos devem crescer a um CAGR de 11,96% até 2031.

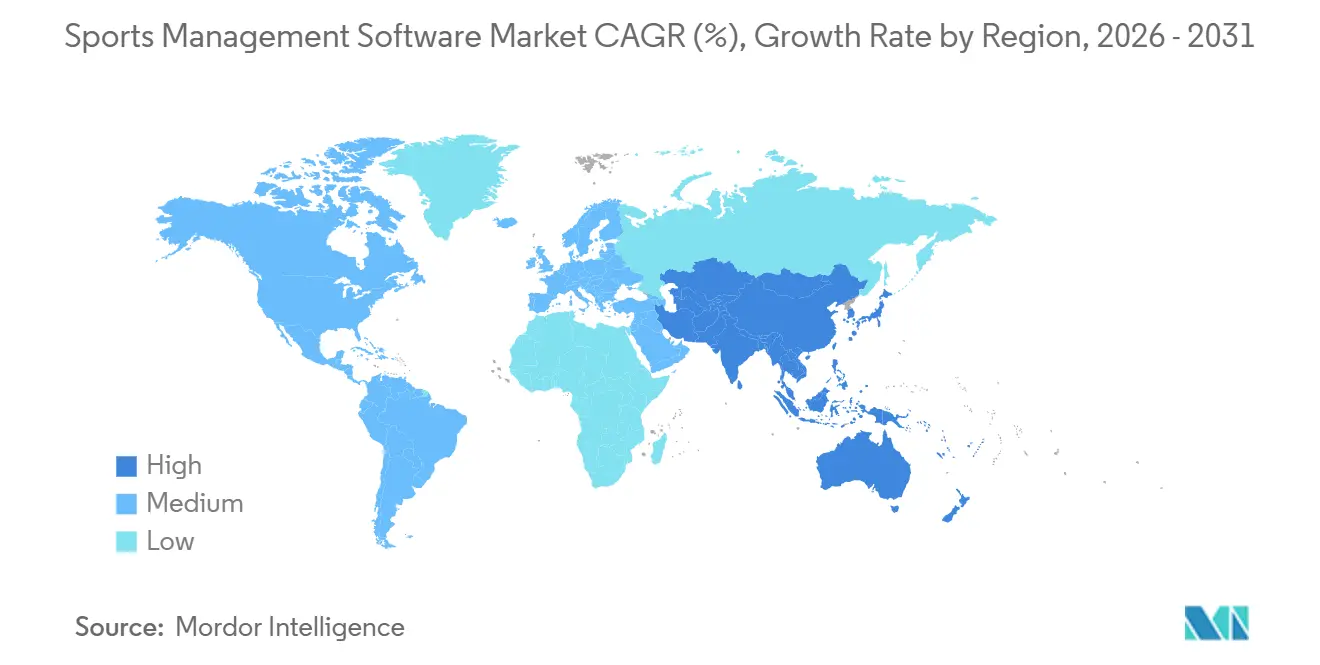

- Por geografia, a América do Norte comandou 44,84% da participação do mercado de software de gestão esportiva em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 12,42% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão Esportiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do investimento em instalações esportivas profissionais e de base | +2.1% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida migração para modelos de assinatura SaaS com prioridade em nuvem | +2.8% | Global, liderado pela América do Norte e Europa, acelerando na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de pagamentos móveis e módulos de finanças integradas | +1.6% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Agendamento automatizado e comunicações impulsionados por inteligência artificial | +2.3% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Subsídios de transformação digital apoiados pelo governo para clubes comunitários | +1.4% | Europa (Reino Unido, UE), Austrália, Canadá, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das ligas femininas que demandam plataformas de gestão dedicadas | +1.2% | América do Norte, Europa, Austrália, emergindo no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração para Modelos de Assinatura SaaS com Prioridade em Nuvem

A penetração da nuvem atingiu 70% das entidades esportivas em 2025, reduzindo os gastos com TI em até 40% em comparação com implantações locais.[1]PwC, "Transformação Digital em Organizações Esportivas," pwc.com Mensalidades de SaaS a partir de USD 50 ampliaram o acesso para clubes comunitários que anteriormente enfrentavam custos de licença iniciais de USD 50.000. As organizações europeias distribuem cada vez mais cargas de trabalho entre AWS e Microsoft Azure para atender às regras de residência de dados do GDPR, enquanto implantações híbridas persistem em regiões com largura de banda instável. A nova economia favorece a consolidação de plataformas: o TeamSnap ONE reuniu 12 SKUs em um plano escalonado em 2025, reduzindo os custos de aquisição de clientes em 22%.[2]SchedulOpt, "Agendador de Aprendizado por Reforço Reduz Alterações Manuais," schedulopt.com A certificação ISO 27001 tornou-se um ponto de verificação universal, ancorando a confiança dos compradores em um mercado de software de gestão esportiva dominado pela nuvem.

Agendamento Automatizado e Comunicações Impulsionados por Inteligência Artificial

Os mecanismos de inteligência artificial generativa agora resolvem conflitos de calendário, disponibilidade de árbitros e interrupções climáticas com 30 a 60% menos intervenção humana. Uma liga juvenil do Texas reduziu as intervenções manuais em 52% após instalar um agendador de aprendizado por reforço em 2025. Mensagens multilíngues baseadas em GPT elevaram as taxas de abertura de e-mails para 61% entre domicílios não anglófonos, melhorando a inclusão para clubes de base. Módulos de inteligência artificial com consciência energética até programam o desligamento de sistemas de climatização para reduzir as contas de serviços públicos municipais em 19%. O escrutínio regulatório está aumentando, com a Califórnia exigindo transparência nas decisões algorítmicas que afetam o tempo de jogo de jovens atletas.

Crescimento do Investimento em Instalações Esportivas Profissionais e de Base

Os fluxos de capital público e privado estão vinculando subsídios para instalações à prontidão digital. A Sport England desembolsou GBP 230 milhões durante 2025, com cláusulas exigindo adoção da nuvem. A Austrália concedeu AUD 200 milhões em termos semelhantes, obrigando os clubes a implementar software em 18 meses. A Visão 2030 da Arábia Saudita investiu USD 2 bilhões em modernização de instalações que exigem sistemas de reserva habilitados por inteligência artificial. A NBA obrigou todas as afiliadas da G League a adotarem plataformas de gestão unificadas até a temporada 2025-2026, acelerando os ciclos de seleção de fornecedores. Como resultado, o mercado de software de gestão esportiva registra conversões mais rápidas e escopos de negócios maiores.

Integração de Pagamentos Móveis e Módulos de Finanças Integradas

As plataformas agora incorporam carteiras digitais que capturam mensalidades, vendas de mercadorias e taxas de aluguel em um único fluxo de transação. A Teamworks Wallet viabilizou pagamentos diretos de estipêndios NIL para atletas universitários em 2025, eliminando intermediários de folha de pagamento. As opções de compra parcelada reduziram o abandono de inscrições em esportes juvenis em 18% entre famílias com renda anual abaixo de USD 75.000. Os clubes que migraram para finanças integradas registraram um aumento de 27% na receita auxiliar, sustentado por vendas adicionais com um clique. Os obstáculos de conformidade persistem: auditorias de Nível 1 do PCI-DSS podem adicionar USD 150.000 em custos anuais, obrigando clubes menores a adotar gateways de marca branca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade com segurança de dados e privacidade | -1.8% | Global, agudo na Europa (GDPR), Califórnia (CCPA) e Austrália (Lei de Privacidade) | Curto prazo (≤ 2 anos) |

| Restrições orçamentárias em clubes amadores e comunitários | -1.3% | Global, concentrado em mercados emergentes e áreas rurais de economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Receio de dependência de fornecedor limitando contratos de longo prazo | -0.9% | Europa e América do Norte, moderado na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Sistemas legados fragmentados dificultando a interoperabilidade | -1.1% | América do Norte e Europa, impacto seletivo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade com Segurança de Dados e Privacidade

A remediação de uma violação de dados esportivos custou em média USD 4,88 milhões em 2024, um valor que organizações de médio porte têm dificuldade em suportar. As penalidades do GDPR atingiram EUR 251 milhões pelas violações de perfil relacionadas a esportes da Meta, enquanto a Austrália agora aplica multas de até AUD 50 milhões por divulgações tardias. As despesas de certificação, como auditorias ISO 27001 e PCI DSS, drenam orçamentos que poderiam financiar melhorias de funcionalidades, desacelerando as atualizações de plataformas no mercado de software de gestão esportiva.

Restrições Orçamentárias em Clubes Amadores e Comunitários

Os orçamentos medianos de clubes de base variam de AUD 50.000 a AUD 150.000, mas um software completo pode custar USD 6.000 anuais, mais USD 25.000 em serviços únicos. No Reino Unido, 40% dos clubes comunitários ainda dependem de voluntários para a administração manual.[3]Sport England, "Financiamento de Base e Barreiras Digitais," sportengland.org Embora o Canadá tenha reservado CAD 28 milhões de seus subsídios de 2025 para tecnologia, as candidaturas complexas e os pagamentos escalonados reduzem a adesão. As camadas freemium preenchem parcialmente a lacuna, mas convertem apenas 18% dos usuários para planos pagos, desacelerando a taxa de penetração no mercado de software de gestão esportiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que a Complexidade de Integração Aumenta

Os serviços profissionais cresceram a um CAGR de 11,33% até 2031, superando o software à medida que os clubes terceirizam migração de dados, integração de API e treinamento de equipes. O software ainda forneceu 62,83% da receita do mercado de software de gestão esportiva em 2025, ancorado por assinaturas recorrentes para agendamento, pagamentos e bancos de dados de membros. No entanto, 60% dos compradores relatam pilhas legadas complexas, prolongando os ciclos de implantação além de seis meses e elevando as faturas de serviços para até USD 75.000.

Uma arquitetura baseada em API agora define a vantagem competitiva. Os fornecedores investem na expansão de equipes em unidades de consultoria e serviços gerenciados, com a Teamworks adicionando 120 especialistas após uma captação de USD 235 milhões. Módulos de vídeo de autoatendimento e chatbots de inteligência artificial estão reduzindo 31% do volume de chamados, enquanto contratos de serviços gerenciados precificados a 25% das taxas de assinatura atraem clubes comunitários com recursos limitados. À medida que essas tendências se aceleram, o mercado de software de gestão esportiva vê os serviços profissionais tanto reforçando a dependência de fornecedor quanto desbloqueando uma adoção mais profunda da plataforma.

Por Modelo de Implantação: Dominância da Nuvem Acelera em Meio a Resistências Híbridas

As plataformas em nuvem detinham 59,64% da participação do mercado de software de gestão esportiva em 2025 e devem crescer a um CAGR de 12,05% até 2031. A economia de assinatura elimina os custos iniciais de licenciamento de seis dígitos, permitindo que pequenos clubes implantem ferramentas de nível empresarial. As regras de soberania de dados europeias estimulam a adoção de múltiplas nuvens, enquanto equipes de rugby sul-africanas ainda sincronizam bancos de dados locais durante períodos de baixa conectividade.

As configurações híbridas persistem entre franquias que armazenam dados contratuais sensíveis localmente, mas transferem fluxos de trabalho voltados para torcedores para a nuvem. Os nós de borda implantados pela Genius Sports nos estádios da Premier League reduziram a latência de 120 milissegundos para 18 milissegundos em 2025. Apesar do impulso, 45% dos prospects europeus hesitam em fechar contratos plurianuais porque a portabilidade de dados sob o GDPR aumenta o atrito de migração. Assim, o mercado de software de gestão esportiva recompensa os provedores que publicam APIs de saída claras e limites de preços para exportações de dados.

Por Aplicação: A Gestão de Clientes Ascende à Medida que a Retenção Supera a Aquisição

A gestão de eventos reteve 35,47% da receita de aplicações em 2025, mas a gestão de clientes registrou o CAGR mais rápido, de 11,67%, sinalizando uma mudança de agendamento pontual para a otimização do valor vitalício. Os módulos de CRM integrados reduziram a rotatividade em 20% por meio de campanhas automatizadas de reconquista e ofertas baseadas em marcos.

Os mecanismos de personalização recomendam programas com base no comportamento, elevando as conversões de venda cruzada em 27%. Os preditores de rotatividade baseados em inteligência artificial que identificam membros ausentes economizaram aos clubes uma média de 23% em mensalidades perdidas. Com carteiras integradas, as plataformas oferecem sessões de treinamento adicionais no momento do pagamento, elevando a receita média por membro e expandindo a participação do mercado de software de gestão esportiva vinculada às funções de CRM.

Por Usuário Final: As Organizações de Esportes Eletrônicos Redefinem os Parâmetros de Crescimento

As franquias profissionais responderam por 40,91% dos gastos em 2025, mas as organizações de esportes eletrônicos estão no caminho para o maior CAGR, de 11,96%, até 2031. Espera-se que a receita global de esportes eletrônicos atinja USD 2,3 bilhões em 2025, impulsionando a demanda por software de gestão de torneios que padroniza contratos de jogadores e distribuição de prêmios.

Os programas universitários buscam recursos de conformidade para se alinhar às regras da NCAA sobre tempo de prática e recrutamento. Os departamentos de recreação comunitária dependem do agendamento freemium, mas fazem upgrade para processamento de pagamentos quando os subsídios governamentais chegam. As redes de academias de ginástica integram sistemas de reserva com dispositivos vestíveis via Apple Watch, aumentando o engajamento em 42%. Essas tendências diversificam o mercado de software de gestão esportiva, mas também intensificam a necessidade de fluxos de trabalho configuráveis que atendam públicos desde parques municipais até arenas de jogos em nuvem.

Análise Geográfica

A América do Norte liderou o mercado de software de gestão esportiva com uma participação de 44,84% em 2025, impulsionada pela profunda penetração nas ligas profissionais e nos ecossistemas de esportes juvenis. A região atraiu USD 52 bilhões em negócios de tecnologia esportiva divulgados durante o primeiro semestre de 2025, destacando-se a aquisição da Legend pela Genius Sports por USD 1,2 bilhão em 2026. Programas de subsídios estaduais na Califórnia, Texas e Nova York alocaram USD 120 milhões para a digitalização comunitária, enquanto a iniciativa Sport-for-All do Canadá, de CAD 80 milhões, reservou 35% para aquisição de software. A maturidade agora obriga os fornecedores a adicionar análises preditivas e agendadores de inteligência artificial para se diferenciar além das funcionalidades básicas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,42% até 2031. Os 500 milhões de participantes esportivos da China e o crescimento anual de 25 a 30% da tecnologia esportiva na Índia sustentam uma demanda explosiva. Pequim ordenou que todos os órgãos provinciais migrem para plataformas em nuvem até 2027, consolidando os gigantes domésticos Alibaba Cloud e Tencent Sports como pilares. As equipes da Liga Premier Indiana gastam até USD 15 milhões cada em análises integradas, enquanto as arenas de esportes eletrônicos de Seul testam software de torneios em tempo real. Os subsídios governamentais na Austrália injetam AUD 200 milhões na migração comunitária, expandindo ainda mais o mercado regional de software de gestão esportiva.

O crescimento da Europa é moldado pela conformidade com o GDPR. Vinte e oito por cento dos clubes migraram para centros de dados hospedados na UE em 2025, e a Sport England vinculou GBP 230 milhões em financiamento de base à prontidão digital. As equipes da Bundesliga implantam plataformas de experiência do torcedor com inteligência artificial que elevaram os gastos per capita em 19%, demonstrando justificativa pelo lado da receita para os investimentos contínuos. O Oriente Médio aproveita o programa de instalações de USD 2 bilhões da Visão 2030 para exigir ferramentas de reserva com inteligência artificial, enquanto a África permanece incipiente, concentrada na África do Sul, Nigéria e Quênia. A América do Sul vê o Brasil impulsionando a adoção entre academias de futebol apesar da volatilidade cambial, deixando amplo espaço para futura penetração no mercado de software de gestão esportiva.

Cenário Competitivo

O mercado de software de gestão esportiva permanece moderadamente fragmentado. Os cinco principais provedores — TeamSnap, SportsEngine, Stack Sports, Active Network e — detinham coletivamente uma participação proeminente em 2025. Os agregadores de plataformas buscam escala horizontal incorporando módulos adjacentes, como visto na aquisição da Sportlogiq pela Teamworks e no negócio da PlayMetrics pela Stack Sports. Especialistas em análise de desempenho, como Hudl e Catapult Sports, adicionam visão de inteligência artificial e tecnologia vestível para reter clientes de elite. Novos entrantes verticais como CourtReserve visam instalações de raquete com mecanismos de reserva desenvolvidos especificamente, explorando a abordagem única dos titulares.

Os fluxos de capital reforçam a consolidação. A Série E de USD 235 milhões da Teamworks financiou uma expansão de serviços de 120 pessoas, enquanto a ScorePlay captou USD 13 milhões para automatizar a distribuição de direitos de mídia. As patentes de computação de borda da Genius Sports e a propriedade intelectual de biomecânica da Catapult ampliam as vantagens competitivas que dependem da propriedade dos dados.

Os registros de patentes revelam prioridades estratégicas. A Catapult Sports obteve 14 patentes de sensores vestíveis em 2024-2025, cobrindo análise biomecânica em tempo real, enquanto a Genius Sports registrou 8 patentes relacionadas a feeds de dados de apostas esportivas de baixa latência que se integram a plataformas de gestão de ligas, USPTO. A certificação ISO 27001 e as atestações SOC 2 Tipo II tornaram-se requisitos básicos, pois as preocupações com segurança de dados levam 67% dos compradores corporativos a exigir auditorias de terceiros durante a avaliação de fornecedores ISO. À medida que a abertura de API e as finanças integradas amadurecem, os fornecedores que promovem a interoperabilidade sem codificação personalizada pesada tendem a ganhar participação no mercado de software de gestão esportiva.

Líderes do Setor de Software de Gestão Esportiva

Sports Engine Inc.

Jonas Club Software

Active Network LLC

Stack Sports Holdings

TeamSnap Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Genius Sports concluiu sua aquisição da Legend por USD 1,2 bilhão, adicionando emissão de ingressos e engajamento de torcedores à sua pilha de gestão de dados.

- Janeiro de 2026: A Teamworks adquiriu a Sportlogiq, integrando análises de hóquei em tempo real ao seu conjunto de comunicações.

- Novembro de 2025: O TeamSnap lançou o TeamSnap ONE, unificando 12 produtos em planos escalonados que reduziram os custos de aquisição em 22%.

- Novembro de 2025: A NBC Sports Next colocou a SportsEngine à venda com uma avaliação estimada de até USD 200 milhões, convidando propostas de fundos de private equity.

Escopo do Relatório do Mercado Global de Software de Gestão Esportiva

Na gestão esportiva, o software tornou-se um diferenciador fundamental para obter vantagem competitiva para as partes interessadas do setor esportivo. Portanto, muitas associações esportivas, clubes e seus treinadores estão adotando a solução de software integrada tudo-em-um, impulsionando o crescimento do mercado global de software de gestão esportiva.

O Relatório do Mercado de Software de Gestão Esportiva é Segmentado por Componente (Software e Serviços), Modelo de Implantação (Local e Nuvem), Aplicação (Gestão e Agendamento de Eventos, Gestão de Equipes, Gestão de Marketing, Gestão de Clientes, Gestão de Ligas e Competições, Gestão de Associações e Processamento de Pagamentos), Usuário Final (Clubes e Franquias Esportivas Profissionais, Faculdades e Universidades, Escolas e Academias, Organizações de Recreação Comunitária, Academias de Ginástica e Centros de Fitness e Organizações de Esportes Eletrônicos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Nuvem |

| Gestão e Agendamento de Eventos |

| Gestão de Equipes |

| Gestão de Marketing |

| Gestão de Clientes |

| Gestão de Ligas e Competições |

| Gestão de Associações e Processamento de Pagamentos |

| Clubes e Franquias Esportivas Profissionais |

| Faculdades e Universidades |

| Escolas e Academias |

| Organizações de Recreação Comunitária |

| Academias de Ginástica e Centros de Fitness |

| Organizações de Esportes Eletrônicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Por Aplicação | Gestão e Agendamento de Eventos | |

| Gestão de Equipes | ||

| Gestão de Marketing | ||

| Gestão de Clientes | ||

| Gestão de Ligas e Competições | ||

| Gestão de Associações e Processamento de Pagamentos | ||

| Por Usuário Final | Clubes e Franquias Esportivas Profissionais | |

| Faculdades e Universidades | ||

| Escolas e Academias | ||

| Organizações de Recreação Comunitária | ||

| Academias de Ginástica e Centros de Fitness | ||

| Organizações de Esportes Eletrônicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de software de gestão esportiva até 2031?

Espera-se que o mercado atinja USD 19,15 bilhões até 2031, expandindo-se a um CAGR de 11,07% de 2026 a 2031.

Qual modelo de implantação cresce mais rapidamente no software de gestão esportiva?

As plataformas em nuvem lideram o crescimento com um CAGR de 12,05%, impulsionadas por menores custos iniciais e atualizações automáticas.

Por que as organizações de esportes eletrônicos são importantes para os fornecedores de software?

As equipes de esportes eletrônicos devem registrar o maior CAGR entre os usuários finais, de 11,96%, adotando fluxos de trabalho no estilo de clubes para torneios e distribuição de prêmios.

Qual é o tamanho da oportunidade de serviços dentro do mercado?

As receitas de serviços profissionais estão crescendo a um CAGR de 11,33% à medida que os clubes terceirizam migração de dados, integração de API e treinamento.

Qual região deve registrar o crescimento mais forte até 2031?

A Ásia-Pacífico deve liderar com um CAGR de 12,42%, impulsionada pela vasta base de participantes da China e pela rápida adoção tecnológica da Índia.

Página atualizada pela última vez em: