Dimensão e Quota do Mercado de Gestão de Resíduos de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos de Singapura pela Mordor Intelligence

Espera-se que o Mercado de Gestão de Resíduos de Singapura cresça de USD 1,34 mil milhões em 2025 para USD 1,4 mil milhões em 2026, com previsão de atingir USD 1,73 mil milhões até 2031, a uma CAGR de 4,35% no período 2026-2031. Esta expansão contínua reflete a viragem de Singapura para práticas de economia circular que privilegiam a recuperação de materiais em detrimento da eliminação. A escassa disponibilidade de terrenos reforça o investimento em ativos de valorização energética de resíduos (WTE), enquanto a Lei de Sustentabilidade de Recursos (RSA) e o Plano Diretor de Zero Resíduos criam procura obrigatória de capacidade de reciclagem nos fluxos de resíduos alimentares, de embalagens e eletrónicos. Os operadores privados ganham terreno à medida que as agências públicas externalizam serviços especializados, e as ambições nacionais em matéria de hidrogénio sustentam a investigação em combustíveis derivados de resíduos. O aumento dos custos operacionais — combustível, mão de obra e impostos de carbono — está a impulsionar o mercado em direção à automação, à otimização de rotas baseada em dados e a complexos de processamento integrado[1]Agência Nacional do Ambiente, "Estatísticas de Resíduos e Reciclagem Global," nea.gov.sg.

Principais Conclusões do Relatório

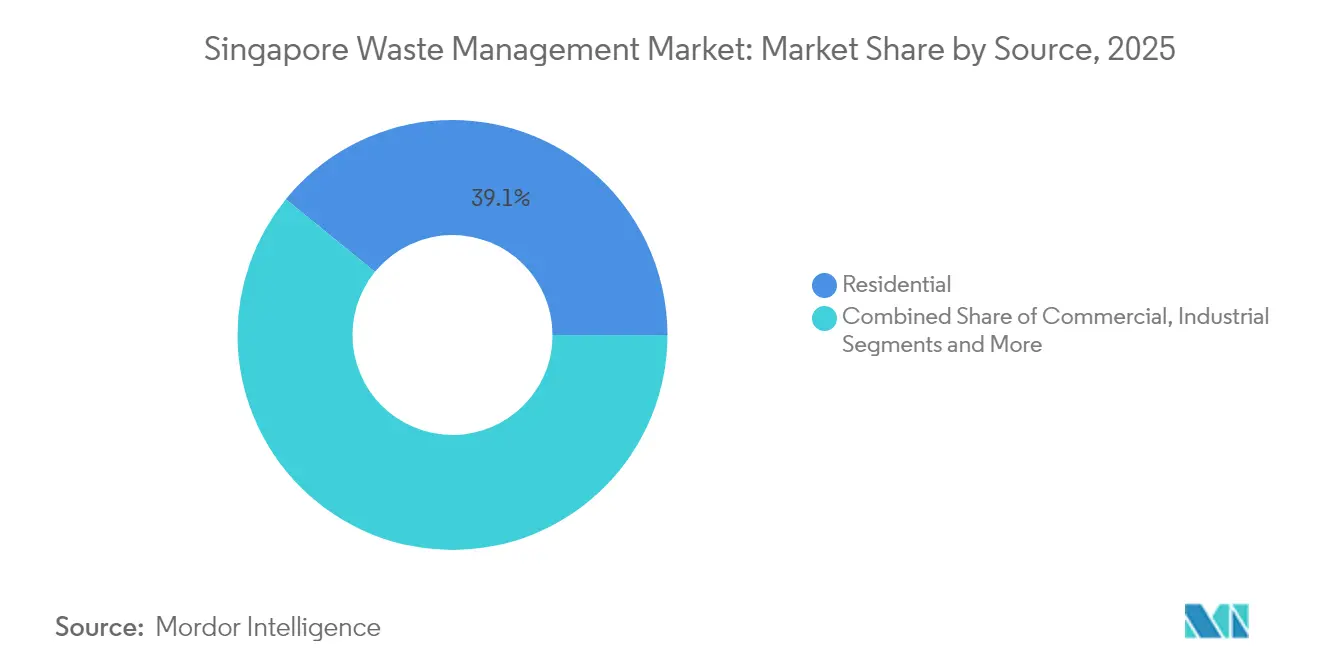

- Por fonte, os resíduos residenciais retiveram 39,12% da quota do mercado de gestão de resíduos de Singapura em 2025; os resíduos comerciais são a fonte de crescimento mais rápido, com uma CAGR de 6,31% até 2031.

- Por tipo de serviço, a coleta, o transporte e a triagem detinham 47,15% da quota de receitas em 2025, enquanto a reciclagem e a recuperação de recursos deverão avançar a uma CAGR de 6,42% até 2031.

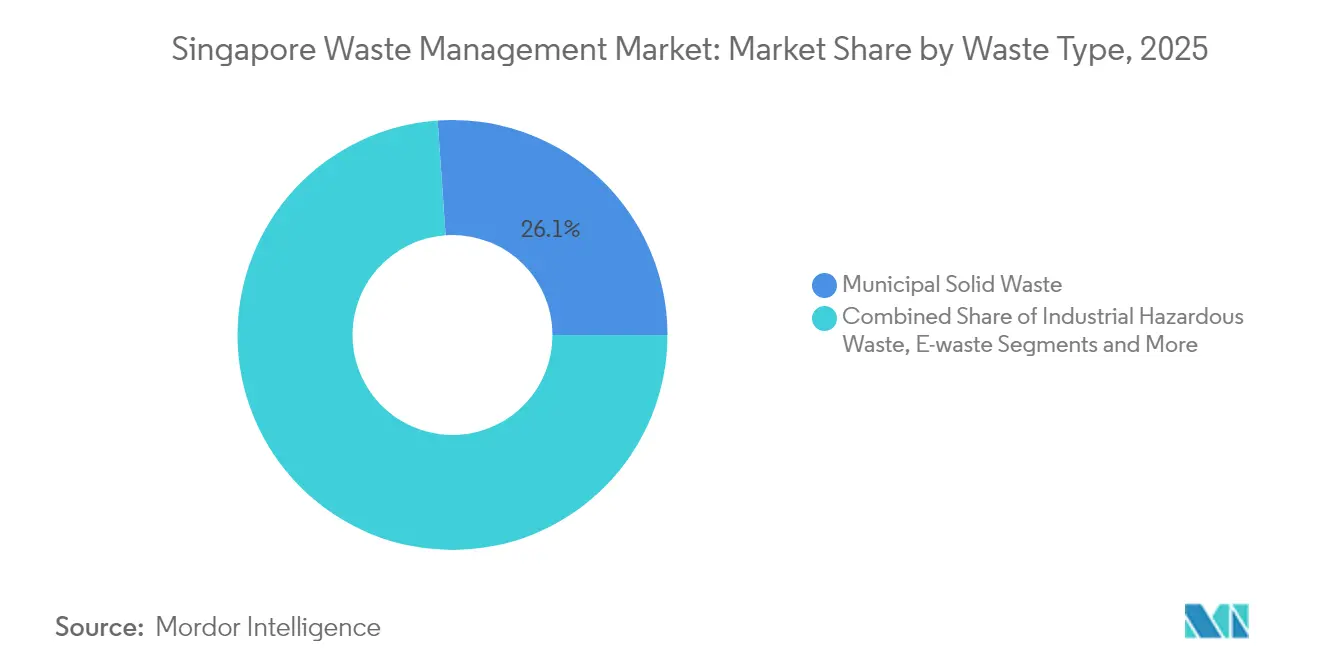

- Por tipo de resíduo, o resíduo sólido municipal liderou com 26,10% da dimensão do mercado de gestão de resíduos de Singapura em 2025, e os resíduos eletrónicos deverão expandir-se a uma CAGR de 5,32% até 2031.

- Por modelo de contrato, os contratos públicos representaram uma quota de 73,05% em 2025; os contratos privados deverão crescer a uma CAGR de 5,04% no mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Gestão de Resíduos de Singapura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano Diretor de Zero Resíduos e mandatos de economia circular | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Capacidade limitada de aterro que acelera a incineração e a reciclagem | +1.0% | Nacional | Longo prazo (≥ 4 anos) |

| Regimes obrigatórios de Responsabilidade Alargada do Produtor | +0.8% | Nacional | Médio prazo (2-4 anos) |

| Subsídios de incentivo da NEA que ampliam a capacidade de reciclagem privada | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Dinamismo de implantação de sistemas pneumáticos de transporte de resíduos | +0.4% | Zonas urbanas | Curto prazo (≤ 2 anos) |

| Projetos-piloto de resíduos para hidrogénio em Tuas Nexus | +0.3% | Zona Industrial de Tuas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plano Diretor de Zero Resíduos e Mandatos de Economia Circular

O Plano Diretor de Zero Resíduos estabelece uma taxa nacional obrigatória de reciclagem de 70% e ordena uma redução de 30% nos resíduos depositados em aterro até 2030, reformulando a lógica de fluxo de caixa do mercado de gestão de resíduos de Singapura. Três fluxos prioritários — resíduos eletrónicos, resíduos alimentares e embalagens — geram em conjunto mais de 40% do total de resíduos, pelo que o cumprimento das normas impulsiona a procura de equipamentos de triagem, compostagem e reciclagem avançada. A RSA torna obrigatória a segregação de resíduos alimentares em grandes instalações a partir de 2024, canalizando negócios para digestores e biopulpadores instalados nas próprias instalações. Um novo edifício deve agora reservar espaço para esses equipamentos, garantindo projetos em carteira para fornecedores de tecnologia. A previsibilidade das receitas aumenta porque a fiscalização inclui relatórios mensais obrigatórios e penalidades progressivas. Os operadores que fornecem WTE integrado e recuperação de água — como se verifica no conceito Tuas Nexus — encontram-se no ponto ideal da política pública[2]Agência Nacional do Ambiente, "Lei de Sustentabilidade de Recursos," nea.gov.sg.

Capacidade Limitada de Aterro a Impulsionar a Procura de Incineração e Reciclagem

O Aterro de Semakau poderá atingir o seu limite de projeto em 2035, pelo que a república insular deve desviar os resíduos ou miniaturizá-los. Quatro instalações de WTE vaporizam atualmente 3,8 milhões de toneladas por ano e fornecem 2% da rede elétrica, enquanto a unidade TuasOne, inaugurada em 2021, processa 3.600 t por dia e entrega 120 MW à rede. A futura Instalação Integrada de Gestão de Resíduos (IWMF) em Tuas Nexus terá capacidade para tratar 5.800 t por dia, tornando-se o maior complexo de resíduos do mundo. Cada tonelada adicional incinerada liberta terreno escasso, pelo que a certeza de matéria-prima sustenta o apetite do setor privado por contratos de construção-operação-transferência a longo prazo.

Regimes Obrigatórios de Responsabilidade Alargada do Produtor

A Responsabilidade Alargada do Produtor (EPR) transfere agora as taxas de eliminação dos contribuintes para os fabricantes. Desde 2021, o regime de resíduos eletrónicos permitiu que Organizações de Responsabilidade do Produtor licenciadas processassem 22.300 t de equipamentos até setembro de 2024, sustentando novas rotas de coleta e instalações de tratamento. Um programa de retorno de embalagens de bebidas entra em vigor em 2025, com um depósito de USD 0,07 que visa uma taxa de retorno de 80%. A EPR de embalagens segue em fases até 2025, obrigando os grandes utilizadores a apresentar planos de Redução-Reutilização-Reciclagem. A abordagem garante contratos de serviço de longo prazo para os recicladores, atrai financiamento de projetos para linhas de triagem de plásticos e anuncia um modelo de receitas estável que os operadores multinacionais preferem. A adoção precoce da EPR por parte de Singapura também confere às empresas locais um historial de referência para consultoria de exportação em todo o Sudeste Asiático.

Subsídios de Incentivo da NEA a Acelerar a Capacidade de Reciclagem do Setor Privado

Os subsídios reduzem as barreiras financeiras para novos participantes. O Fundo 3R reembolsa até USD 0,74 milhões (80% do valor do projeto) para projetos-piloto inovadores de redução de resíduos, e o Fundo de Resíduos Alimentares subsidia digestores instalados nas instalações até USD 74.000 por candidato. Várias startups de reciclagem química dependem do programa Fechar o Ciclo dos Resíduos para comprovar a maturidade tecnológica. Como o cofinanciamento neutraliza o risco de primeira perda, as pequenas e médias empresas podem entrar em nichos como a triagem ótica, a digestão anaeróbica ou a pirólise de plásticos. Um ciclo de subsídios competitivo também encurta o tempo entre o protótipo laboratorial e a instalação comercial, incorporando a inovação no mainstream do mercado de gestão de resíduos de Singapura.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terrenos para novas instalações | -0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Elevada despesa de capital em ativos de tratamento avançado | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Aumento dos custos operacionais devido a mão de obra, combustível e impostos de carbono | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Preços voláteis dos recicláveis num mercado interno reduzido | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos para Novas Instalações

Os usos concorrentes do solo aumentam os custos de oportunidade, e apenas um punhado de parcelas industriais permanece zonado para atividades odoríferas ou potencialmente perigosas. Projetos multi-andares ou subterrâneos podem reduzir as áreas de implantação, mas aumentam o investimento de capital e a complexidade de operação e manutenção. Os operadores devem conceber para maior capacidade de processamento no mesmo espaço, o que por sua vez eleva o risco tecnológico e os prémios de seguro. Os centros de reciclagem necessitam de áreas de deposição para mercadorias enfardadas, mas o espaço a preços acessíveis perto das zonas de coleta é escasso, limitando a entrada de novos operadores.

Elevada Despesa de Capital em Ativos de Tratamento Avançado

Os incineradores modernos e os recicladores químicos custam centenas de milhões de dólares para construir, o que restringe o campo a empresas com balanços sólidos ou apoio soberano. O TuasOne ultrapassou USD 740 milhões para uma linha de 3.600 t por dia, e o IWMF supera USD 3,7 mil milhões. As empresas de menor dimensão têm dificuldade em captar esse volume de dívida, e os processos de licenciamento prolongados alargam os períodos de retorno do investimento. As parcerias público-privadas diluem o risco, mas acrescentam complexidade e prolongam os ciclos de concurso, retardando a adoção de inovações no mercado de gestão de resíduos de Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Fonte: Os Resíduos Residenciais Dominam, os Resíduos Comerciais Aceleram

Os fluxos residenciais captaram uma expressiva quota de 39,12% do mercado de gestão de resíduos de Singapura em 2025, uma vez que os condomínios do Housing Development Board e os condomínios privados geraram tonelagens diárias constantes. Os resíduos comerciais registam o crescimento mais rápido, expandindo-se a uma CAGR de 6,31% impulsionada pela segregação obrigatória de resíduos alimentares da RSA, pelos quiosques de recolha de equipamentos eletrónicos e pelos requisitos de arrendamento verde que obrigam os centros comerciais a apresentar planos de redução de resíduos. A base residencial assegura uma procura de base para as rotas de coleta do setor público, mas os transportadores privados cortejam agora hotéis e parques empresariais com regimes de pagamento por quantidade gerada que incluem compostores e sensores de nível de contentor em tempo real.

O crescimento do segmento comercial reflete igualmente uma diversificação agressiva de serviços. As cadeias de restauração têm vindo a instalar digestores de 2 t por dia, provenientes de startups locais como a Westcom Bio-Chem, reduzindo os volumes de eliminação na fonte. As torres de escritórios adotam compactadores com tecnologia Bluetooth para desbloquear dados que alimentam os painéis de controlo ESG. Uma vez que estas inovações vão além da recolha tradicional no passeio, os operadores asseguram contratos de maior margem que sustentam o valor futuro do mercado de gestão de resíduos de Singapura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Serviço: A Coleta Domina as Receitas, a Recuperação de Recursos Lidera o Crescimento

A coleta, o transporte e a triagem representam ainda 47,15% das receitas de 2025, constituindo a espinha dorsal logística do mercado de gestão de resíduos de Singapura. Os veículos realizam percursos urbanos curtos até às estações de transferência, apoiados por Telemática que reduz o tempo de inatividade. No entanto, o cluster de reciclagem e recuperação de recursos está numa trajetória de CAGR de 6,42% até 2031. Um exemplo é a instalação de processamento de cinzas de fundo da REMEX, que recupera 90% dos metais ferrosos das cinzas do incinerador, monetizando um fluxo que de outra forma seria desperdiçado.

As melhorias tecnológicas aumentam as margens na reciclagem. O novo atualizador de óleo de pirólise da Shell transforma 50.000 t de plásticos de difícil reciclagem em matéria-prima para cracker em Pulau Bukom, sinalizando como a recuperação de recursos dominará o valor incremental em dólares. Estes movimentos reposicionam Singapura como nó regional para materiais circulares de elevado valor e integram a dimensão do mercado de gestão de resíduos de Singapura na cadeia de fornecimento petroquímica.

Por Tipo de Resíduo: O Resíduo Sólido Municipal Lidera, os Resíduos Eletrónicos Ganham Ritmo

O resíduo sólido municipal reteve 26,10% do volume de 2025, conferindo-lhe a maior fatia do mercado de gestão de resíduos de Singapura. Os agregados familiares fornecem papel, plásticos e matéria orgânica que confluem para contentores centralizados ao abrigo do Programa Nacional de Reciclagem. Os resíduos eletrónicos são o líder claro do crescimento, com uma CAGR de 5,32%. A Responsabilidade Alargada do Produtor e as recolhas domiciliárias de artigos volumosos da Alba — a partir de 2025 — acrescentam tonelagem previsível. Os eletrodomésticos e os periféricos informáticos entram agora em linhas de desmontagem equipadas com braços robóticos que recuperam cobre e metais preciosos.

As associações sectoriais referem que os smartphones atingem mais de 90% de recuperação de materiais após pré-triagem manual, elevando a receita por tonelada para mais de USD 800. Em contrapartida, os resíduos municipais mistos rendem menos de USD 30 por tonelada após incineração. Esta divergência na densidade de valor sublinha por que razão os resíduos eletrónicos irão gradualmente deslocar o mix de receitas dos resíduos a granel no mercado de gestão de resíduos de Singapura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Contrato: Os Coletores Públicos Ainda Dominam, os Contratos Privados Avançam

Os contratos públicos, atribuídos a seis monopólios setoriais através do processo de concurso da NEA, representaram 73,05% da quota de mercado em 2025. Garantem qualidade de serviço uniforme e cobertura a nível de toda a cidade. Os contratos privados, porém, crescem 5,04% ao ano, porque os parques industriais, os centros comerciais e os locais de eventos podem designar qualquer Coletor Geral de Resíduos licenciado. Os menus de serviços privados incluem trituradores instalados nas instalações, integração de pontes de pesagem em sistemas ERP e pacotes de compensação de carbono.

O crescimento do setor privado beneficia os operadores que privilegiam a tecnologia e se diferenciam pela análise de dados e rastreabilidade. A título de exemplo, a Blue Planet Environmental implementa contentores com etiquetas RFID que alimentam painéis de controlo para divulgações ESG empresariais. Aliadas a regimes de subsídios favoráveis, estas funcionalidades aceleram a conversão de clientes e diluem a concentração da quota do mercado de gestão de resíduos de Singapura detida pelos operadores históricos.

Análise Geográfica

Toda a nação de Singapura funciona como um mercado integrado único, mas os padrões espaciais de resíduos refletem os clusters de uso do solo. As zonas residenciais de alta densidade em torno de Tampines e Punggol criam fluxos domésticos previsíveis que ancoram a densidade das rotas de coleta. Os cinturões industriais de Jurong e Tuas descarregam solventes, subprodutos e sucata metálica que requerem licenças de transporte especializadas. Os corredores turísticos do centro da cidade impelem os retalhistas para ciclos de coleta de sete dias para gerir os resíduos alimentares em meio ao intenso tráfego pedonal.

O corredor industrial de Tuas alberga instalações de WTE, tratamento de cinzas e um novo piloto de hidrogénio, transformando o oeste da ilha num núcleo de processamento. A localização central dos ativos lado a lado reduz drasticamente os transportes internos e permite a partilha de infraestruturas como a captação de água do mar e a interligação à rede elétrica. Essa proximidade distingue Singapura das nações com vastos territórios terrestres e vincula a dimensão do mercado de gestão de resíduos de Singapura a um único centro logístico.

As capacidades logísticas regionais criam potencial de exportação. O porto movimenta 37 milhões de TEU por ano, pelo que as rotas de retorno podem transportar sucata processada para a Indonésia ou o Vietname, onde as fundições de metais pagam prémios mais elevados. Não obstante, os controlos rigorosos sobre resíduos transfronteiriços limitam as importações de resíduos brutos, garantindo que os fluxos domésticos permaneçam autocontidos e rastreáveis.

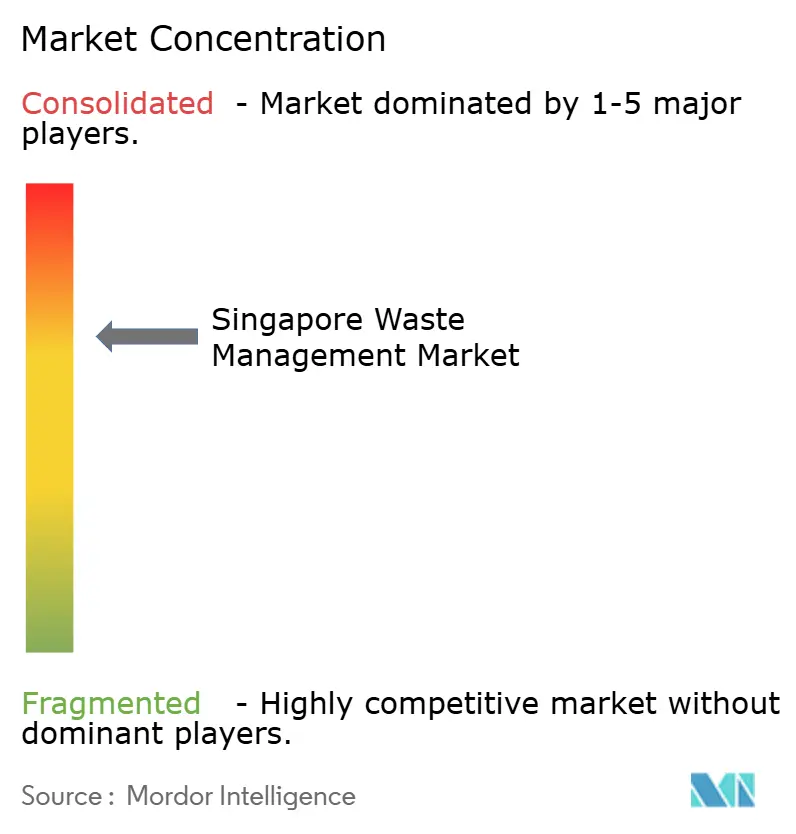

Panorama Competitivo

O campo é moderadamente concentrado. SembWaste, Veolia Singapore e ALBA W&H Smart City asseguram concessões municipais plurianuais e investem em linhas de triagem automatizadas. A SembWaste é coproprietária de ativos de WTE que proporcionam receitas de base, mas a sua empresa-mãe planeia um recentramento estratégico nas energias renováveis, sugerindo possíveis desinvestimentos que poderiam alterar os padrões de propriedade. A Veolia aplica o seu saber-fazer global em resíduos perigosos para ganhar contratos petroquímicos em Jurong Island.

Estão a surgir novos desafiantes orientados para a tecnologia. A Magorium converte plásticos não recicláveis em NEWBitumen de qualidade rodoviária e quadruplicou a produção para 8 t por dia em 2024. A Westcom Bio-Chem instala digestores modulares em praças de restauração. A Blue Planet instala sistemas de visão por inteligência artificial que triagem recicláveis por tipo de polímero a 4 t por hora. Estes nichos criam vias rentáveis sem colidirem diretamente com os coletores residenciais incumbentes.

Os fabricantes de equipamentos originais estrangeiros também desempenham um papel importante. A Mitsubishi Heavy Industries opera o TuasOne ao abrigo de uma concessão BOO de 25 anos, apresentando pacotes de incinerador chave-na-mão que incluem sistemas de qualidade do ar. Tais implementações elevam o nível tecnológico, obrigando os operadores locais de menor dimensão a aliarem-se a fornecedores de equipamentos ou a arriscarem a obsolescência no mercado de gestão de resíduos de Singapura.

Líderes do Setor de Gestão de Resíduos de Singapura

SembWaste (Sembcorp)

Veolia Singapore

ALBA W&H Smart City

Colex Holdings Ltd.

800 Super Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sembcorp Industries iniciou uma revisão estratégica que poderá incluir a privatização, na sequência de uma venda da sua divisão de resíduos por USD 300 milhões em 2024.

- Fevereiro de 2025: A NEA alargou o Programa para Agregados Familiares Amigos do Clima a vouchers de USD 296 para 90% dos agregados familiares, impulsionando a procura de eletrodomésticos energeticamente eficientes que reduzem os resíduos.

- Agosto de 2024: A Magorium aumentou a produção de NEWBitumen a partir de plásticos não recicláveis, desviando 8 t da incineração semanalmente.

- Julho de 2024: A NEA licenciou a Beverage Container Return Scheme Ltd. para administrar o sistema nacional de depósito a partir de abril de 2026, com 1.000 pontos de retorno visando 80% de recuperação.

Âmbito do Relatório do Mercado de Gestão de Resíduos de Singapura

A gestão de resíduos ou eliminação de resíduos inclui os processos e ações necessários para gerir os resíduos desde a sua origem até à sua eliminação final. Isto inclui a coleta, o transporte, o tratamento e a eliminação de resíduos, juntamente com a monitorização e regulação do processo de gestão de resíduos e das leis, tecnologias e mecanismos económicos relacionados com os resíduos.

Uma análise de antecedentes completa do mercado de gestão de resíduos de Singapura, que inclui uma avaliação da economia e da contribuição dos setores na economia, uma visão geral do mercado, uma estimativa da dimensão do mercado para os segmentos-chave e as tendências emergentes nos segmentos de mercado, bem como a dinâmica do mercado, é abrangida pelo relatório.

O mercado de gestão de resíduos de Singapura é segmentado por tipo de resíduo (resíduo industrial, resíduo sólido municipal, resíduo perigoso, resíduo eletrónico, resíduo plástico e resíduo biomédico) e por método de eliminação (coleta, aterros sanitários, incineração e reciclagem). O relatório oferece dimensão de mercado e previsões em valores (USD) para todos os segmentos acima mencionados.

| Residencial |

| Comercial (retalho, escritórios, etc.) |

| Industrial |

| Médico (Saúde e Farmacêutico) |

| Construção e Demolição |

| Outros (institucional, agrícola, etc.) |

| Coleta, Transporte, Triagem e Segregação | |

| Eliminação / Tratamento | Aterros Sanitários |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Valorização Energética de Resíduos | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Formação, etc.) |

| Resíduo Sólido Municipal |

| Resíduo Industrial Perigoso |

| Resíduo Eletrónico |

| Resíduo Plástico |

| Resíduo Biomédico |

| Resíduo de Construção e Demolição |

| Resíduo Agrícola |

| Outros Resíduos Especializados (radioativos, etc.) |

| Público |

| Privado |

| Por Fonte | Residencial | |

| Comercial (retalho, escritórios, etc.) | ||

| Industrial | ||

| Médico (Saúde e Farmacêutico) | ||

| Construção e Demolição | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Eliminação / Tratamento | Aterros Sanitários | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Valorização Energética de Resíduos | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Formação, etc.) | ||

| Por Tipo de Resíduo | Resíduo Sólido Municipal | |

| Resíduo Industrial Perigoso | ||

| Resíduo Eletrónico | ||

| Resíduo Plástico | ||

| Resíduo Biomédico | ||

| Resíduo de Construção e Demolição | ||

| Resíduo Agrícola | ||

| Outros Resíduos Especializados (radioativos, etc.) | ||

| Por Modelo de Contrato | Público | |

| Privado | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de gestão de resíduos de Singapura em 2026?

O mercado está avaliado em USD 1,4 mil milhões em 2026 e deverá atingir USD 1,73 mil milhões até 2031.

Qual é o principal motor de crescimento do setor de resíduos de Singapura?

O Plano Diretor de Zero Resíduos, que impõe uma taxa de reciclagem de 70% e limita os volumes de aterro, é o principal catalisador.

Qual é o fluxo de resíduos com crescimento mais rápido?

Os resíduos eletrónicos são o fluxo em expansão mais rápida, avançando a uma CAGR de 5,32% devido às regras de Responsabilidade Alargada do Produtor e às recolhas domiciliárias gratuitas.

Por que razão os subsídios são importantes no mercado de resíduos de Singapura?

Os subsídios da NEA reembolsam até 80% dos custos dos projetos, permitindo que as PME adotem tecnologias avançadas de reciclagem e tratamento com menor risco de capital.

Como irá o Tuas Nexus remodelar o setor?

O Tuas Nexus integra sistemas de resíduos, água e energia, elevando a capacidade de processamento para 5.800 t por dia e desenvolvendo a produção piloto de hidrogénio derivado de resíduos.

Que riscos enfrentam os operadores nos próximos dois anos?

O aumento dos custos laborais, o agravamento dos impostos de carbono e os preços voláteis dos recicláveis ameaçam as margens, pressionando as empresas a automatizar e a diversificar as fontes de receitas.

Página atualizada pela última vez em: