Tamanho e Participação do Mercado de Esports

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Esports por Mordor Intelligence

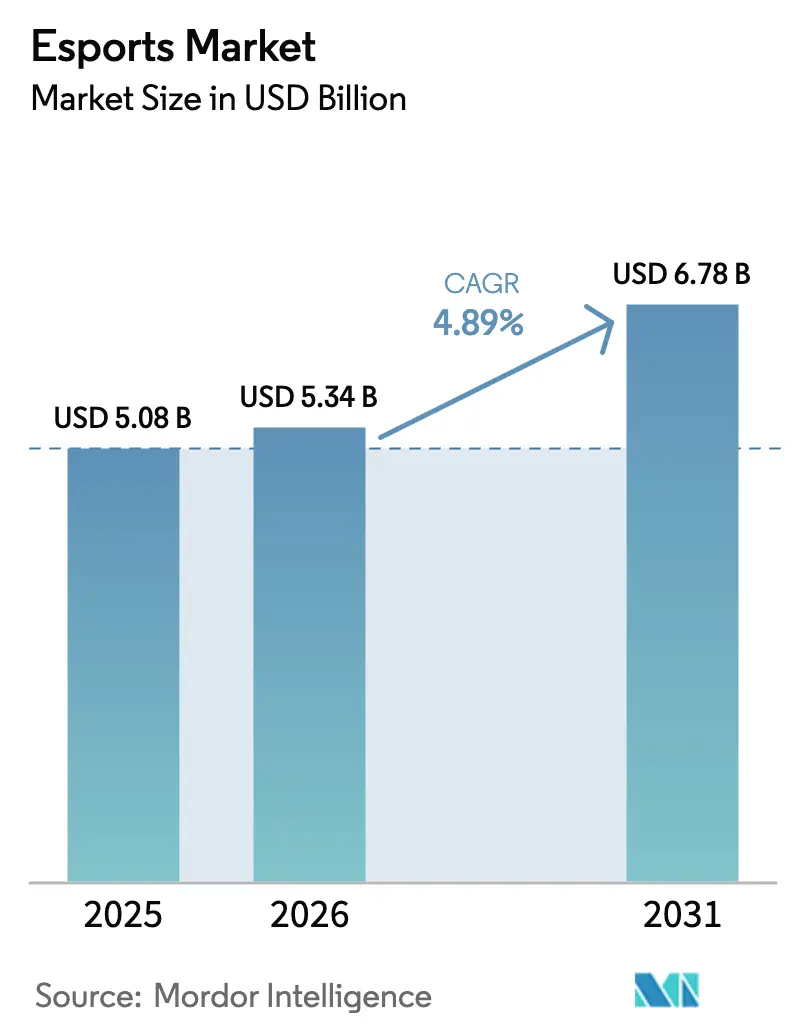

O tamanho do Mercado de Esports deve crescer de USD 5,08 bilhões em 2025 para USD 5,34 bilhões em 2026 e tem previsão de atingir USD 6,78 bilhões até 2031 a um CAGR de 4,89% no período 2026-2031.

A trajetória de crescimento atual é moldada pela adoção do modelo de franquia, pelos investimentos de fundos soberanos e pela migração de emissoras tradicionais para plataformas de streaming ao vivo, fatores que moderam o entusiasmo anterior impulsionado por capital de risco. A escalada dos salários dos jogadores e os orçamentos de patrocínio inconsistentes estão pressionando as editoras a diversificar os fluxos de receita em apostas, wagering de fantasy e ativos no jogo, enquanto títulos mobile-first e redes otimizadas para baixa latência ampliam o alcance global. A atenção regulatória contínua sobre os mecanismos de loot box, privacidade de dados e classificação de ativos virtuais eleva os custos de conformidade, mas acelera uma transição para a monetização transparente por meio de season passes. A paridade competitiva continua prejudicada pela propriedade intelectual fragmentada, forçando os organizadores de torneios a negociar direitos título a título, em vez de pacotes entre jogos, reduzindo assim as economias de escala.

Principais Conclusões do Relatório

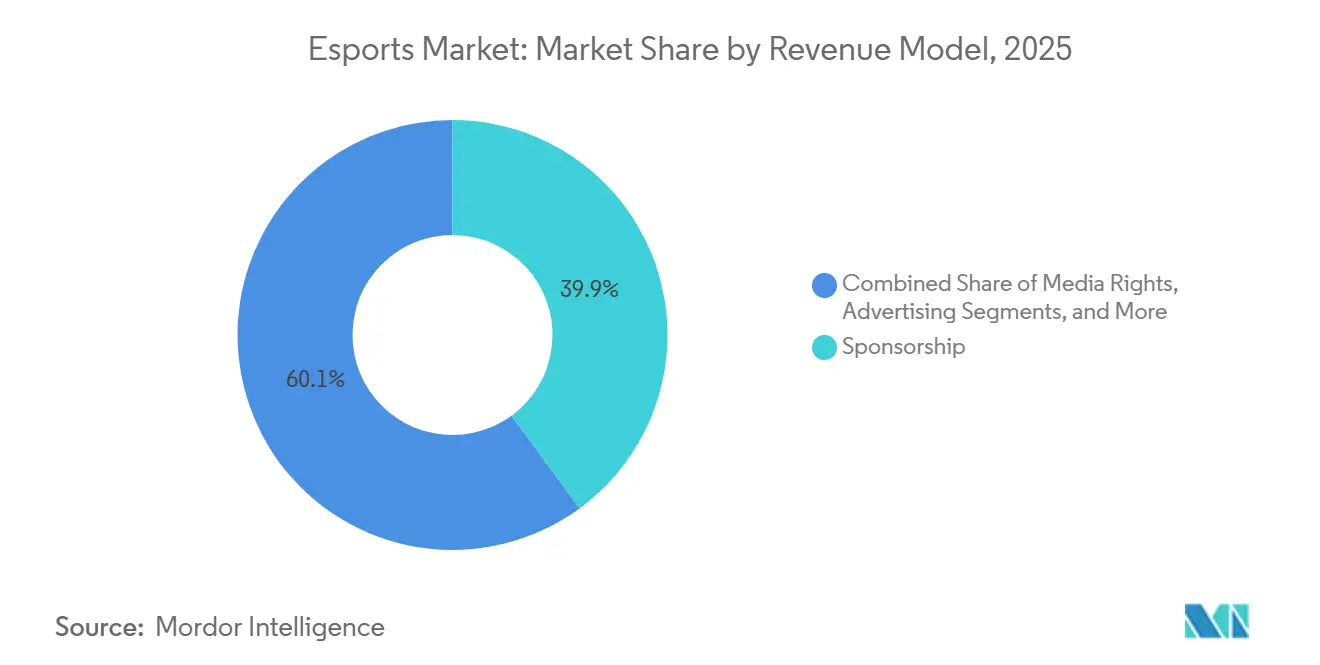

- Por modelo de receita, o patrocínio contribuiu com 39,93% do valor de 2025, enquanto as plataformas de apostas e fantasy avançam a um CAGR de 5,53% até 2031.

- Por plataforma de streaming, a Twitch alcançou uma participação de 47,07% em 2025, enquanto o Facebook Gaming está posicionado para expandir a um CAGR de 5,21% até 2031.

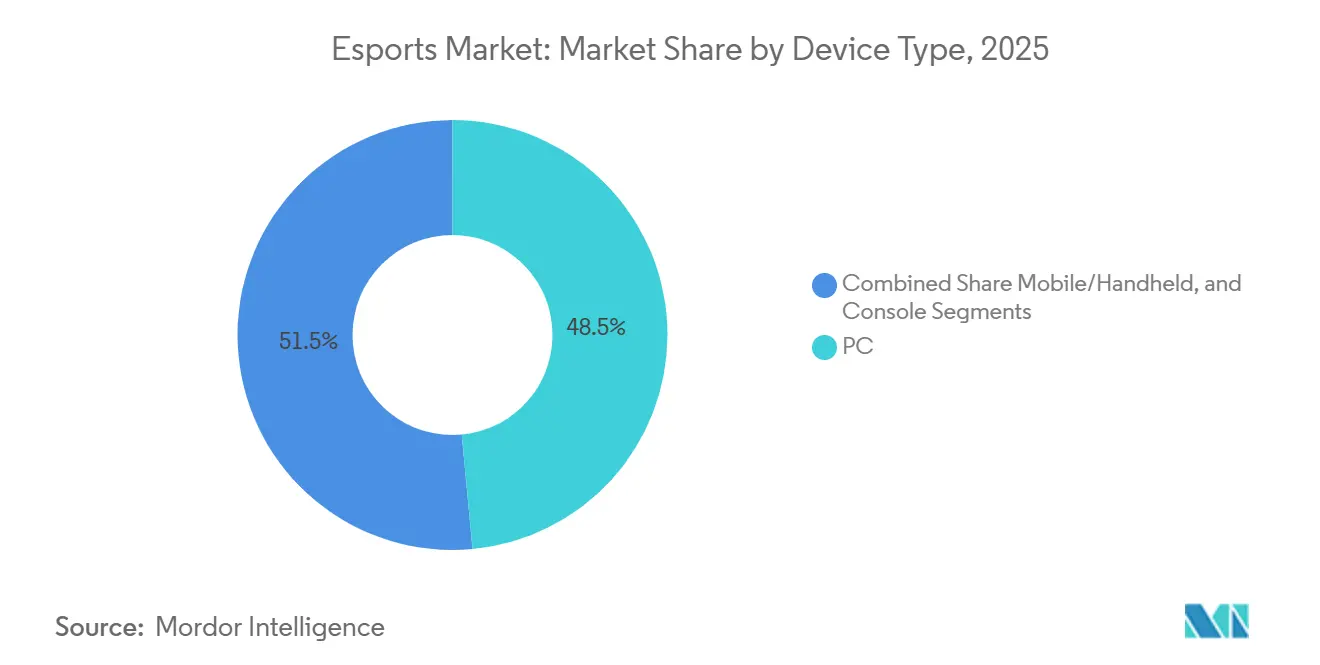

- Por tipo de dispositivo, os smartphones capturaram 48,51% da receita de 2025; o segmento mobile e portátil está definido para crescer a um CAGR de 5,87% até 2031.

- Por gênero de jogo, os títulos MOBA detinham uma participação de 37,39% em 2025, mas os jogos battle-royale estão projetados para crescer a um CAGR de 5,28% até 2031.

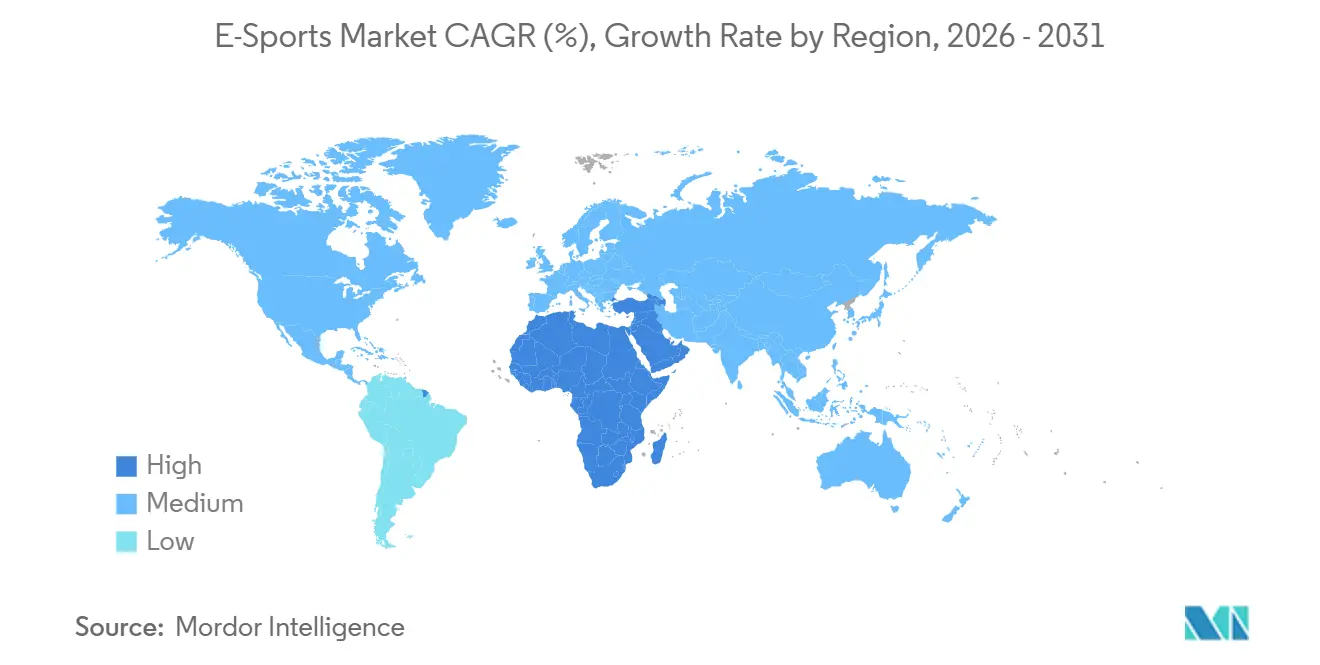

- Por geografia, a América do Norte gerou 42,49% do valor de mercado de 2025, mas o Oriente Médio tem previsão de registrar um CAGR de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Esports

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G e da fibra óptica viabilizando a monetização do esports mobile na Ásia | +1.2% | Núcleo na Ásia-Pacífico, com repercussão no Oriente Médio e na América do Sul | Médio prazo (2-4 anos) |

| Propriedade de ativos digitais baseada em blockchain impulsionando as receitas das editoras | +0.7% | Global, adoção inicial na América do Norte e na Europa | Longo prazo (≥4 anos) |

| Modelos de ligas de franquia atraindo investidores tradicionais do esporte | +0.9% | América do Norte e Europa como mercados primários, com expansão para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Reconhecimento governamental e financiamento de esports na Europa e na China | +0.8% | Núcleo na Europa e na China, emergente no Oriente Médio | Médio prazo (2-4 anos) |

| Ferramentas de treinamento personalizado com inteligência artificial aprimorando o engajamento dos jogadores | +0.6% | Global, concentrado na América do Norte e na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Mega premiações lideradas pela Arábia Saudita globalizando os calendários de torneios | +0.9% | Origem no Oriente Médio, impacto na distribuição global de torneios | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do 5G e da Fibra Óptica Viabilizando a Monetização do Esports Mobile na Ásia

A penetração nacional do 5G atingiu 68% das assinaturas móveis da Coreia do Sul em dezembro de 2025, enquanto a China Mobile cobriu 95% das cidades de nível prefeitural com 5G autônomo, reduzindo a latência média abaixo de 20 milissegundos e nivelando as condições competitivas entre participantes de smartphones e PCs.[1]Ministério da Ciência e das TIC, Coreia do Sul, "Estatísticas da Rede 5G," msit.go.kr A Tencent aproveitou essas melhorias ao financiar um Campeonato Mundial de Honor of Kings de USD 10 milhões em 2025, que atraiu 120 milhões de espectadores simultâneos e gerou USD 2,45 bilhões em receita anual.[2]Tencent Holdings, "Relatório Anual 2025," tencent.com O Free Fire da Garena manteve 150 milhões de usuários ativos diários em dispositivos com preço abaixo de USD 200, demonstrando o público endereçável desbloqueado pelo hardware acessível. Programas de fibra até o domicílio apoiados pelo governo na Indonésia e nas Filipinas estão ampliando ainda mais a participação, com o Departamento de Tecnologia da Informação e Comunicações das Filipinas visando 50% de cobertura domiciliar até 2027. Esses ganhos de conectividade amplificam as horas de streaming mobile, impulsionam a conversão de compras no aplicativo e expandem os fundos de premiação regionais, elevando coletivamente as perspectivas de crescimento do mercado de esports.

Propriedade de Ativos Digitais Baseada em Blockchain Impulsionando as Receitas das Editoras

Os tokens não fungíveis permitem que espectadores e jogadores negociem skins de torneios verificadas, e as editoras capturam royalties de 5% a 10% em cada revenda, transformando vendas únicas de itens em receita recorrente. A parceria da Immutable com a GameStop e a Ubisoft gerou USD 18 milhões em volume no mercado secundário em seis meses após o lançamento. A Riot Games obteve uma patente nos EUA em agosto de 2025 cobrindo a propriedade de itens verificada por blockchain, estabelecendo as bases para economias entre jogos.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Patente de Autenticação de Itens por Blockchain," uspto.gov Embora a Autoridade Europeia de Valores Mobiliários e Mercados trate agora certos tokens como instrumentos financeiros, os custos de registro de conformidade parecem gerenciáveis em relação ao potencial de royalties ao longo da vida útil.

Modelos de Ligas de Franquia Atraindo Investidores Tradicionais do Esporte

As vagas permanentes em ligas como a League of Legends Championship Series eliminam o risco de rebaixamento, permitindo que os investidores apliquem estruturas de avaliação comparáveis às franquias da NBA. O Goldman Sachs rastreou USD 1,8 bilhão de capital do esporte tradicional entrando em equipes de esports entre 2022 e 2024. Linhas de crédito lastreadas em patrimônio de franquia, incluindo USD 500 milhões organizados pela Norton Rose Fulbright, reduzem o custo de capital e apoiam melhorias na produção de mídia. A retenção de patrocinadores também está aumentando; pesquisas oficiais relataram taxas de renovação 23% maiores ano a ano em ligas franqueadas em comparação com torneios de circuito aberto. Ainda assim, o controle das editoras sobre os termos de participação na receita pode comprimir os ganhos das equipes, destacando a importância de fontes de renda diversificadas.

Reconhecimento Governamental e Financiamento de Esports na Europa e na China

Os investimentos em infraestrutura de esports apoiados pelo Estado na China, na Alemanha e na França legitimaram os jogos competitivos como uma trajetória de carreira, com a Administração Geral do Esporte da China reconhecendo oficialmente o esports como o 99º esporte sancionado em 2024 [4]Administração Geral do Esporte da China, "Reconhecimento do Esports," sport.gov.cn e alocando CNY 5 bilhões (USD 700 milhões) para academias de treinamento provinciais até 2027. O Governo Municipal de Xangai designou a cidade como a "Capital do Esports" da China em 2025, oferecendo incentivos fiscais e construção de locais subsidiada que atraiu a Riot Games a realocar sua sede na Ásia-Pacífico e sediar o Campeonato Mundial de League of Legends de 2025 com 40.000 participantes presenciais. O Ministério Federal Digital e de Transportes da Alemanha lançou um fundo de infraestrutura de esports de EUR 50 milhões (USD 54 milhões) em janeiro de 2025, financiando melhorias de fibra óptica em 200 arenas municipais e subsidiando seguros para organizadores de torneios amadores. O Parlamento Europeu aprovou uma resolução não vinculante em março de 2025 instando os Estados-membros a harmonizar as classificações de visto para esports, abordando a fragmentação que anteriormente forçava jogadores não pertencentes à UE a obter autorizações de trabalho específicas por país para cada torneio. O Escritório de Inovação e Tecnologia de Hong Kong comprometeu HKD 100 milhões (USD 13 milhões) com o programa acelerador de esports do Cyberport em 2024, apoiando 30 startups que desenvolvem ferramentas de treinamento com inteligência artificial e plataformas de torneios baseadas em blockchain.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão dos gastos com patrocínio | -1.1% | Europa | Curto prazo (≤2 anos) |

| Propriedade intelectual fragmentada | -1.3% | Global | Longo prazo (≥4 anos) |

| Escalada da inflação salarial dos jogadores superando o crescimento da receita | -1.1% | Núcleo na América do Norte e na Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Repressões regulatórias sobre loot boxes limitando a monetização no jogo | -1.0% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão dos Gastos com Patrocínio em Meio à Desaceleração da Publicidade Digital na Europa

Os orçamentos de publicidade digital europeus caíram 8% ano a ano em 2024, levando patrocinadores endêmicos como Intel e Mastercard a reduzir as campanhas de esports em aproximadamente 15%. A Intel encerrou seu patrocínio de título da Extreme Masters, que durava uma década, em dezembro de 2024, eliminando uma garantia anual de USD 20 milhões e forçando o ESL FACEIT Group a converter o inventário em acordos de participação na receita sujeitos a risco. O colapso da exchange de criptomoedas FTX deixou uma lacuna de patrocínio de USD 200 milhões que foi preenchida apenas em 40% até 2025. A aplicação mais rigorosa do GDPR reduziu a segmentação de precisão, evidenciada pela multa de EUR 390 milhões aplicada à Meta em 2024, enfraquecendo os prêmios de CPM para streams de esports. As marcas estão realocando recursos para o marketing de performance, deixando as propriedades para provar o retorno sobre o engajamento com padronização limitada.

Escalada da Inflação Salarial dos Jogadores Superando o Crescimento da Receita

Os salários mínimos na League of Legends Championship Series subiram para USD 75.000 em 2025, mas os fundos de participação na receita da liga encolheram para USD 21 milhões, apertando as margens das equipes que já carregavam garantias plurianuais negociadas durante o boom de capital de risco de 2022-2024. As franquias da Overwatch League se contraíram de 20 para 8 à medida que as perdas operacionais médias chegaram a USD 1,2 milhão por clube anualmente. A Riot Games respondeu em setembro de 2025 reduzindo os salários mínimos para USD 60.000 e transferindo 40% da remuneração para bônus baseados em desempenho, desencadeando negociações com a associação de jogadores. Até que o crescimento da receita se realinhe com a folha de pagamento, a estabilidade das equipes permanecerá frágil, restringindo o potencial de expansão do mercado de esports.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Receita: Plataformas de Apostas Superam os Fluxos Tradicionais

O patrocínio comandou 39,93% da receita de esports em 2025, mas as plataformas de apostas e fantasy estão expandindo a um CAGR de 5,53% até 2031, refletindo a legalização jurisdicional e a integração de apostas em dinheiro real nas interfaces de streaming. A DraftKings lançou mercados de apostas específicos para esports em 12 estados dos EUA durante 2025, oferecendo apostas em moneyline, handicap de mapa e ao vivo nos torneios da League of Legends Championship Series e nos Majors de Counter-Strike, gerando USD 85 milhões em volume nos primeiros seis meses. Os direitos de mídia, que representaram 18% da receita de 2025, enfrentam compressão à medida que o YouTube Gaming e a Twitch migram de pagamentos mínimos garantidos para acordos de participação na receita; a Riot Games renegociou seu contrato de transmissão da LCS em 2024, reduzindo a taxa anual fixa de USD 30 milhões para USD 18 milhões mais 25% do inventário de publicidade. A receita de publicidade, representando 15% do valor de mercado de 2025, sofre com a queda das taxas de custo por mil impressões, pois as exchanges programáticas classificam os streams de esports como "não seguros para marcas" devido a ambientes de chat não moderados, com os CPMs médios caindo de USD 8 em 2022 para USD 4,50 em 2025.

As taxas de editoras e compras no jogo contribuíram com 22% da receita de 2025, com o Battle Pass do Dota 2 da Valve gerando USD 180 milhões em 2025 ao alocar 25% dos recursos para o fundo de premiação de The International, criando um ciclo virtuoso em que as contribuições dos fãs financiam diretamente o prestígio competitivo. Ingressos e mercadorias, o menor segmento com 5% da receita de 2025, estão se recuperando no pós-pandemia, com a presença presencial no Campeonato Mundial de League of Legends de 2025 em Xangai atingindo 40.000 por dia, com pacotes de assentos premium com preço de USD 500 esgotados em 90 minutos. O aumento das apostas e do fantasy está concentrado em jurisdições com estruturas regulatórias maduras; o mercado de iGaming de Ontário, que legalizou as apostas em eventos esportivos únicos em abril de 2022, registrou CAD 52 milhões (USD 38 milhões) em volume de apostas de esports durante 2025, representando 2,1% do total de apostas esportivas.

Por Plataforma de Streaming: A Mudança de Estratégia da Meta Desafia a Dominância da Twitch

A Twitch reteve 47,07% da receita da plataforma de streaming em 2025, mas o Facebook Gaming está acelerando a um CAGR de 5,21% até 2031, à medida que a Meta integra o esports ao vivo em seu grafo social principal e aproveita o Instagram Reels para a distribuição de destaques. A Twitch, de propriedade da Amazon, demitiu 500 funcionários em janeiro de 2025, representando 35% de sua força de trabalho, e saiu do mercado sul-coreano em fevereiro de 2025 devido aos custos proibitivos de trânsito de rede impostos pelos provedores locais de serviços de internet, cedendo terreno para o YouTube Gaming e a plataforma africana de streaming Bigo Live. O YouTube Gaming capturou 28% da receita da plataforma em 2025 ao oferecer aos criadores 70% dos recursos do Super Chat em comparação com a divisão de 50% de assinaturas da Twitch, atraindo streamers de alto perfil, incluindo Valkyrae e Ludwig, para contratos exclusivos de vários anos. O Facebook Gaming, apesar de encerrar seu aplicativo móvel independente em outubro de 2022, aumentou o tempo de exibição em 18% ano a ano em 2025 ao incorporar streams de torneios diretamente no Feed de Notícias do Facebook e oferecer co-streaming de latência zero para grupos de amigos.

As plataformas chinesas Huya e DouYu, que coletivamente detinham 12% da receita global de 2025, enfrentaram pressão regulatória à medida que a Administração Nacional de Rádio e Televisão da China impôs requisitos mais rígidos de moderação de conteúdo em março de 2025, exigindo registro com nome real para streamers e proibindo transmissões entre 22h e 8h para usuários menores de 18 anos. A Huya e a DouYu anunciaram discussões de fusão em junho de 2025 para consolidar os custos de infraestrutura e negociar acordos de licenciamento unificados com as editoras, embora a Administração Estatal para a Regulação do Mercado da China ainda não tenha aprovado a transação. As plataformas restantes, incluindo a Kick (apoiada pela Stake.com) e a Trovo (de propriedade da Tencent), capturaram 8% da receita de 2025 ao mirar geografias mal atendidas; a Kick garantiu direitos exclusivos para transmitir a Free Fire Pro League do Brasil em 2025, alcançando 8 milhões de espectadores simultâneos durante as grandes finais.

Por Tipo de Dispositivo: A Ubiquidade dos Smartphones Impulsiona o Crescimento dos Portáteis

O PC representou 48,51% da receita de dispositivos de esports em 2025, com a categoria mais ampla de mobile e portátil expandindo a um CAGR de 5,87% até 2031, impulsionada pelos ecossistemas Honor of Kings e PUBG Mobile da Tencent, que coletivamente geraram USD 3,2 bilhões em 2025. O Honor of Kings, que opera exclusivamente em dispositivos móveis, registrou 100 milhões de usuários ativos diários na China durante 2025 e expandiu internacionalmente como Arena of Valor,

garantindo parcerias com os Jogos Asiáticos para incluir o esports mobile como evento de medalha nos Jogos Asiáticos de Hangzhou de 2026. Os jogos em PC, representando 35% da receita de dispositivos de 2025, continuam sendo a plataforma preferida para jogos de tiro em primeira pessoa e estratégia em tempo real, com o Counter-Strike 2 da Valve com média de 1,5 milhão de jogadores simultâneos no Steam ao longo de 2025. Os jogos em console capturaram 16,5% da receita de 2025, mas estão crescendo a apenas 3,2% de CAGR, pois a Sony e a Microsoft priorizam iniciativas de cloud gaming em detrimento de títulos exclusivos de esports; o PlayStation 5 da Sony vendeu 8 milhões de unidades em 2025, mas menos de 5% dos proprietários participaram de modos multijogador competitivos, de acordo com os dados de atividade da PlayStation Network.

O aumento do segmento mobile e portátil é mais pronunciado no Sul da Ásia e no Sudeste Asiático, onde a penetração de smartphones supera 75%, mas a posse de PCs permanece abaixo de 25% dos domicílios. A Free Fire Pro League da Índia atraiu 12 milhões de espectadores simultâneos durante suas finais de 2025, com 92% da audiência originada de dispositivos móveis. O Switch da Nintendo, classificado como console portátil, contribuiu com USD 180 milhões para a receita de esports em 2025 por meio de torneios de Super Smash Bros. Ultimate e Splatoon 3, embora a arquitetura de rede ponto a ponto da plataforma limite a viabilidade competitiva em comparação com a infraestrutura de servidores dedicados em PC e mobile. Os serviços de cloud gaming, como o NVIDIA GeForce Now e o Xbox Cloud Gaming, estão borrando as fronteiras entre dispositivos, permitindo que os jogadores compitam em partidas com qualidade de PC em smartphones e tablets, com a NVIDIA reportando 25 milhões de assinantes do GeForce Now em 2025.

Por Gênero de Jogo: Os Formatos Battle-Royale Conquistam o Público Mainstream

Os títulos MOBA comandaram 37,39% da receita por gênero em 2025, mas os formatos battle-royale estão expandindo a um CAGR de 5,28% até 2031, à medida que as editoras iteram sobre o modelo de conteúdo sazonal do Fortnite e integram mapas gerados por usuários que prolongam a longevidade competitiva. League of Legends e Dota 2, as franquias MOBA dominantes, geraram receita combinada de USD 2 bilhões em 2025, mas o crescimento da audiência estagnou à medida que ambos os títulos entraram em sua segunda década sem reformulações fundamentais de jogabilidade. Os jogos de tiro em primeira pessoa, representando 28% da receita por gênero de 2025, se beneficiaram da expansão da Call of Duty League da Activision para 16 equipes franqueadas em 2025 e do Valorant Champions Tour da Riot, que introduziu um sistema de promoção-rebaixamento em três níveis que aumentou a acessibilidade competitiva. Os títulos battle-royale, representando 18% da receita de 2025, viram a Epic Games comprometer USD 50 milhões em fundos de premiação da Fortnite Championship Series em 2026, enquanto a PUBG Corporation lançou um Campeonato Global exclusivo para mobile com uma premiação de USD 12 milhões.

Os jogos de esportes e corrida contribuíram com 12% da receita por gênero de 2025, com o EA Sports FC (anteriormente FIFA) e o NBA 2K realizando qualificatórias online que atraíram 5 milhões de participantes em 2025, embora os fundos de premiação permanecessem abaixo de USD 2 milhões por título devido às obrigações de taxas de licenciamento para a FIFA e a NBA. Os jogos de luta, representando 4% da receita de 2025, experimentaram um ressurgimento com o Street Fighter 6 da Capcom, que introduziu o rollback netcode em tempo real que eliminou as desvantagens de latência que assolavam a competição online, com o Capcom Pro Tour concedendo USD 2 milhões em 2025. Estratégia e outros gêneros capturaram os 1% restantes da receita, com o StarCraft II da Blizzard mantendo um público coreano dedicado, mas sem conseguir atrair patrocinadores internacionais após a Blizzard reduzir o suporte a torneios em 2024. A trajetória de crescimento do battle-royale depende de as editoras sustentarem a velocidade de conteúdo; o Fortnite lançou 52 grandes atualizações de conteúdo em 2025, em comparação com 12 para League of Legends, demonstrando a intensidade operacional necessária para reter públicos competitivos.

Análise Geográfica

A América do Norte deteve 42,49% do valor do mercado de esports em 2025, ancorada por ligas franqueadas e patrocínios endêmicos, mas o Oriente Médio está expandindo a um CAGR de 5,94% até 2031, à medida que o Fundo de Investimento Público da Arábia Saudita canaliza USD 38 bilhões por meio do Savvy Games Group para adquirir organizadores de torneios, equipes e participações em editoras. O Savvy Games Group adquiriu o ESL FACEIT Group por USD 1,5 bilhão em janeiro de 2024, assumindo o controle dos circuitos Intel Extreme Masters, ESL One e BLAST Premier, que coletivamente sediaram 85 torneios de primeiro nível em 2025. A Copa do Mundo de Esports de 2024 em Riade distribuiu USD 60 milhões em 21 títulos, o maior fundo de premiação multijogo da história, e atraiu 15.000 participantes internacionais, apesar de organizações de direitos humanos instarem as equipes a boicotar o evento. A Europa, representando 28% da receita de 2025, enfrenta ventos contrários da compressão de patrocínios e da fragmentação regulatória, com o Ministério Federal Digital e de Transportes da Alemanha alocando EUR 50 milhões (USD 54 milhões) para infraestrutura de esports em 2025 para contrabalançar a retração do setor privado.

A Ásia-Pacífico contribuiu com 22% do valor de mercado de 2025, com a Administração Geral do Esporte da China reconhecendo o esports como esporte oficial em 2024 e Xangai sediando o Campeonato Mundial de League of Legends de 2025, que gerou CNY 1,2 bilhão (USD 168 milhões) em impacto econômico local. O Ministério da Cultura, Esportes e Turismo da Coreia do Sul financiou a Associação Coreana de Esports com KRW 15 bilhões (USD 11 milhões) em 2025 para operar a LCK e desenvolver programas de treinamento para jovens, mantendo o status do país como líder em esports per capita. A América do Sul, representando 5% da receita de 2025, viu a Free Fire Pro League do Brasil atrair 12 milhões de espectadores simultâneos em 2025, mas a monetização por espectador permaneceu 70% abaixo dos benchmarks norte-americanos devido à menor renda disponível e à penetração limitada de cartões de crédito. A África, representando 3% do valor de mercado de 2025, está emergindo como uma região mobile-first, com a Mettlestate Esports Championship Series da África do Sul distribuindo ZAR 5 milhões (USD 270.000) em prêmios durante 2025 e garantindo patrocínio do MTN Group.

Panorama regulatório

A regulamentação que afeta a monetização e as operações de esports está se tornando mais restrita em torno da proteção ao consumidor, dos pagamentos digitais e das salvaguardas para jovens, com regras que variam significativamente conforme a jurisdição. Em março de 2025, a Rede de Cooperação para a Proteção do Consumidor (CPC) da UE emitiu orientações sobre moedas virtuais no jogo, pressionando editoras e ecossistemas de torneios a melhorar a transparência em torno de preços, conversão e mecânicas do tipo retirada que se cruzam com compras dentro do jogo ligadas a esports.

Vários mercados também estão formalizando mecanismos de governança e resolução de disputas para esports. A Índia introduziu uma estrutura centralizada por meio das Promotion and Regulation of Online Gaming Rules, 2026 (em vigor a partir de 1º de maio de 2026), sob o Ministério de Eletrônica e Tecnologia da Informação, estabelecendo uma abordagem nacional para classificação de jogos, registro e padrões de segurança do usuário. Paralelamente, a Esports Integrity Commission (ESIC) opera o International Games and Esports Tribunal (IGET) em colaboração com a OMPI, fornecendo um caminho liderado pelo setor para resolução de disputas em um ecossistema ainda limitado pela propriedade fragmentada de propriedade intelectual dos jogos.

Análise da cadeia de valor

A cadeia de valor de esports é ancorada, no início, por editoras de jogos que controlam a propriedade intelectual dos títulos e definem as regras para formatos competitivos, licenciamento e direitos comerciais. Esse controle das editoras (por exemplo, Riot Games/Tencent e outras grandes editoras) permanece o principal ponto de estrangulamento, pois organizadores de torneios e equipes operam com permissões negociadas título por título, o que limita a padronização entre ligas e complica o empacotamento escalável de direitos de mídia.

No meio da cadeia, operadores de torneios, ligas, equipes e parceiros de produção convertem as permissões das editoras em eventos, transmissões prontas para difusão e inventário para patrocinadores, com custos concentrados em operações de local, produção de transmissão e localização para públicos multilíngues. No final da cadeia, plataformas de streaming como Twitch, YouTube Gaming, Huya e DouYu atuam como a principal camada de distribuição e monetização por meio de publicidade, assinaturas e comércio integrado, além de funcionarem como nós críticos de dados e gestão de direitos. A distribuição de conteúdo está se tornando mais multiplataforma e complexa em termos de direitos, ilustrada pela assinatura, pela Esports World Cup Foundation, de um acordo de distribuição multiplataforma com a Amazon em junho de 2025, abrangendo serviços como Twitch e Prime Video, aumentando a necessidade de fluxos de trabalho granulares de direitos autorais e liberação de conteúdo.

Cenário Competitivo

O mercado de esports apresenta fragmentação moderada, com as cinco principais editoras — Tencent (via Riot Games), Activision Blizzard, Valve, Epic Games e Electronic Arts — controlando aproximadamente 60% da receita de jogos competitivos em 2025, mas nenhuma entidade isolada detém alavancagem suficiente para impor padrões setoriais para direitos de transmissão, contratos de jogadores ou licenciamento de dados. As editoras retêm a propriedade intelectual dos títulos de jogos, permitindo-lhes definir unilateralmente as taxas de licenciamento de torneios, os termos de participação na receita e os regulamentos competitivos, o que fragmenta o ecossistema e impede o surgimento de um órgão governante unificado comparável à FIFA ou ao Comitê Olímpico Internacional. O duplo papel da Tencent como editora (League of Legends, Valorant) e provedora de infraestrutura (plataformas de streaming Huya e DouYu) cria uma integração vertical que os concorrentes não conseguem replicar, permitindo que a Riot Games agrupe direitos de transmissão, publicidade no jogo e vendas de mercadorias em pacotes únicos de patrocínio que comandam preços 25% superiores aos acordos de torneios independentes.

Oportunidades de espaço em branco persistem em treinamento e simulação corporativos, onde plataformas de treinamento com inteligência artificial, como o Aim Lab (de propriedade da Statespace) e o Mobalytics, estão monetizando jogadores não competitivos dispostos a pagar de USD 10 a USD 30 por mês por análises de desempenho, um segmento que gerou USD 120 milhões em 2025 e está expandindo a 12% de CAGR [Statespace Investor Deck 2025]. Os disruptores emergentes incluem plataformas Web3, como Immutable e Gala Games, que estão pilotando formatos de torneios play-to-earn onde os fundos de premiação são financiados por vendas de NFTs em vez de patrocínios, embora a incerteza regulatória nos Estados Unidos e na União Europeia limite a adoção mainstream. A Riot Games registrou a Patente dos EUA 11.234.567 em agosto de 2025 para um sistema de aprendizado de máquina que ajusta dinamicamente os algoritmos de matchmaking com base nas pontuações de toxicidade dos jogadores, com o objetivo de reduzir a rotatividade nos modos competitivos classificados em 15%. A ausência de negociação coletiva entre jogadores e editoras deixa as estruturas de remuneração opacas, com apenas as ligas franqueadas divulgando salários mínimos, criando oportunidades de arbitragem para agências de jogadores que negociam contratos individuais com escalonadores baseados em desempenho vinculados ao crescimento de seguidores nas redes sociais, em vez de resultados em torneios.

Líderes do Setor de Esports

Tencent Holdings Ltd (incl. Riot Games)

Activision Blizzard Inc

Electronic Arts Inc

Epic Games Inc

Valve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está em experiências de esports móveis com garantia de rede, nas quais operadores e organizadores de eventos podem transformar em produto o desempenho de baixa latência, em vez de tratar a conectividade como um insumo genérico. Em abril de 2026, a Veloce Media Group firmou parceria com a GSMA Fusion para promover APIs programáveis de 5G Standalone e Quality on Demand sob a estrutura GSMA Open Gateway. A iniciativa cria um caminho mais claro para os organizadores solicitarem desempenho de rede garantido para competições móveis e apoia parceiros de telecomunicações no empacotamento de conectividade de nível esports para eventos e transmissões lideradas por criadores.

O potencial comercial também está se expandindo em programas de marca voltados para a Geração Z e em operações de eventos habilitadas por nuvem. Em junho de 2026, a ESL FACEIT Group e a Hero Esports (com a Niko Partners) divulgaram o estudo The Esports Generation, que cita 400 milhões de indivíduos da Geração Z engajados com esports e relata alta sensibilidade à atividade de marcas. Isso apoia formatos de ativação de patrocínio mais mensuráveis além do posicionamento de logotipo. No lado da infraestrutura, a nomeação da Alibaba Cloud como Parceira Oficial de Infraestrutura em Nuvem para os Jogos do Futuro de 2026 e 2027 (anunciada em julho de 2026) reforça o espaço em branco para produção em nuvem, operações remotas e cadeias de ferramentas de transmissão escaláveis que reduzem custos fixos de instalações e melhoram a velocidade de localização para públicos globais.

Desenvolvimentos recentes do setor

- Julho de 2026: a Electronic Arts anunciou o lançamento do EA SPORTS College Football 27. O lançamento estende o ecossistema de esportes de serviço contínuo da EA com um novo pilar anual que apoia o jogo competitivo, conteúdo de criadores e programação de torneios controlada pela editora, diretamente ligada aos sistemas do jogo.

- Setembro de 2025: a Activision e a Paramount anunciaram um grande acordo de filme para levar Call of Duty às telonas. Isso amplia a presença de entretenimento da franquia e fortalece o marketing multimídia, que pode alimentar o engajamento em esports, narrativas de patrocínio e aquisição de público em torno dos formatos competitivos de Call of Duty.

- Abril de 2024: a Blizzard Entertainment e a NetEase renovaram seu acordo de publicação para trazer títulos importantes da Blizzard de volta à China continental. A restauração do acesso a grandes comunidades competitivas apoia a reativação dos ecossistemas de esports em torno desses títulos em um dos mercados de jogos mais relevantes do mundo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de esports é considerado como a receita gerada por jogos competitivos organizados e baseados em premiação, transmitidos em tempo real ou sob demanda, incluindo a principal monetização ligada a eventos, ligas e transmissões oficiais.

Exclusões de escopo: excluímos apostas de espectadores, receita de jogos casuais e vendas de hardware de jogos, como PCs, consoles e fones de ouvido.

Visão geral da segmentação

- Por Modelo de Receita

- Patrocínio

- Direitos de Mídia

- Publicidade

- Taxas de Editoras e Compras no Jogo

- Ingressos e Mercadorias

- Apostas e Fantasy (Novo)

- Por Plataforma de Streaming

- Twitch

- YouTube Gaming

- Facebook Gaming

- Huya

- DouYu

- Demais Plataformas de Streaming

- Por Tipo de Dispositivo

- PC

- Mobile / Portátil

- Console

- Por Gênero de Jogo

- MOBA

- Jogo de Tiro em Primeira Pessoa (FPS)

- Battle-Royale

- Esportes e Corrida

- Luta

- Estratégia e Outros Gêneros de Jogo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com conjuntos de dados públicos que mostram como o ecossistema de esports está se expandindo e como o público digital está sendo monetizado. Usamos fontes como estatísticas governamentais de comércio e economia digital, conjuntos de dados aduaneiros e de importação/exportação para sinais de equipamentos relacionados, além de registros e apresentações a investidores de participantes do ecossistema listados em bolsa.

Para manter as premissas fundamentadas, também revisamos materiais de associações de esportes e esports, anúncios oficiais de torneios e ligas, trabalhos acadêmicos e revisados por pares sobre públicos de jogos, e cobertura de imprensa respeitada sobre direitos de mídia e acordos de patrocínio. Em alguns casos, assinaturas pagas de dados financeiros de empresas e inteligência de notícias, além de um banco de dados de patentes, são usadas para verificar cruzadamente linhas de negócio e movimentos de produtos quando os detalhes públicos são escassos. As fontes listadas aqui não são exaustivas, e muitas outras referências também são usadas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que as fontes documentais não conseguem explicar totalmente, especialmente as mudanças na composição de receita entre direitos de mídia, patrocínio e taxas de editoras. Conversamos com partes interessadas em equipes e organizadores de torneios, funções de streaming e mídia, anunciantes e agências, e prestadores de serviços de apoio, e cobrimos as Américas, EMEA e APAC para captar as diferenças regionais de monetização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | APAC: 44% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Players menores: 19% | Gerentes: 51% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os pools de receita de entretenimento digital e os sinais de gastos com publicidade e mídia são reconstruídos e, em seguida, filtrados até chegar aos esports por meio de taxas de participação, audiência e monetização validadas em entrevistas. Para manter os totais realistas, também realizamos verificações seletivas bottom-up usando calendários de eventos amostrados, pacotes de patrocínio típicos, faixas de acordos de direitos de mídia e algumas verificações de canal sobre a intensidade de bilheteria e merchandising, ajustando o modelo quando surgem lacunas.

As principais entradas que orientam o modelo incluem o público ativo de esports e as horas de visualização, o número e a escala de torneios profissionais, a carga de patrocínio por ciclo de evento, as tendências de monetização de direitos de mídia e streaming, e o crescimento dos gastos publicitários regionais ligados a públicos de jogos. Quando faltam dados para ligas menores ou regiões emergentes, preenchemos a lacuna usando proporções substitutas de mercados comparáveis e depois confirmamos a razoabilidade com o feedback de especialistas locais.

Para a previsão, é usada uma análise de cenários para refletir diferentes trajetórias de adoção para a monetização de streaming e orçamentos de patrocinadores, seguida de verificações de sensibilidade sobre premissas de crescimento de público e número de eventos. A curva final é mantida consistente com o que os especialistas esperam para mudanças na estratégia das editoras, renegociações de direitos e o ritmo de novos formatos de liga.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre os totais modelados e sinais independentes, como tendências de audiência, cronogramas de torneios anunciados e valores de acordos divulgados, quando disponíveis. Quando um país ou fluxo de receita mostra um salto inusitado, verificamos novamente o momento da conversão de moeda, removemos picos isolados e, em alguns casos, entramos em contato novamente com um respondente para confirmar o que mudou.

Antes da aprovação final, o trabalho é revisado em várias etapas para que premissas, cálculos e resultados intermediários permaneçam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes renovações de direitos, mudanças regulatórias que afetam a monetização, ou uma mudança significativa na atividade de torneios. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de esports segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de esports podem parecer muito distantes entre si porque o limite do mercado nem sempre é definido da mesma forma, e porque diferentes equipes se baseiam em sinais diferentes para a conversão de receita. O momento do ano-base, o tratamento da moeda e o tratamento de itens adjacentes, como hardware ou apostas, também podem alterar o número final.

As verificações de audiência e cadência de torneios, seguidas de validação em nível de fluxo de receita a partir de entrevistas, são as evidências usadas para manter a Mordor Intelligence alinhada a competições profissionais baseadas em premiação e evitar contabilizar receitas de jogos adjacentes que não são diretamente obtidas por meio da atividade de esports.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,34 bilhões de USD (2026) | |

| Consultoria Global A | 2,13 bilhões de USD (2024) | Usa um ano-base anterior e frequentemente aplica premissas mais restritas de captura de receita para a conversão de direitos de mídia e patrocínio, o que pode subestimar a monetização em regiões onde os valores dos acordos aumentaram mais recentemente. |

| Editora do Setor B | 3,50 bilhões de USD (2024) | Usa um ano de início diferente e uma janela de previsão mais longa, e o escopo pode combinar receitas mais amplas do ecossistema de jogos entre fluxos de receita, o que torna mais difícil rastrear os totais até os sinais de demanda ligados a torneios e transmissões. |

A dispersão nos valores é explicada principalmente pela seleção do ano e pelo que é contabilizado como receita de esports versus atividade de jogos adjacente. Ao manter o modelo vinculado a indicadores observáveis de eventos e audiência, e depois reconciliá-los com taxas de monetização obtidas em entrevistas, a estimativa permanece repetível e mais fácil de auditar ano a ano usando as mesmas etapas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de esports e sua taxa de crescimento?

O mercado de esports está em USD 5,34 bilhões em 2026 e tem previsão de crescer para USD 6,78 bilhões até 2031, refletindo um CAGR de 4,89%.

Qual fluxo de receita está crescendo mais rapidamente nos jogos competitivos?

As plataformas de apostas e fantasy estão expandindo a um CAGR de 5,53% até 2031, à medida que a legalização se amplia e as ferramentas de wagering se integram às transmissões ao vivo.

Qual é a dominância do jogo mobile nos ecossistemas de jogos competitivos?

Os smartphones geraram 48,51% da receita de esports em 2025 e o segmento mais amplo de mobile e portátil está definido para crescer a um CAGR de 5,87% até 2031.

Por que o Oriente Médio é considerado a região de crescimento mais rápido?

O Fundo de Investimento Público da Arábia Saudita comprometeu USD 38 bilhões com o Savvy Games Group, impulsionando um CAGR regional de 5,94% por meio de mega premiações e investimentos em infraestrutura.

Quais desafios estão comprometendo a lucratividade das equipes?

A escalada dos salários dos jogadores que supera o crescimento da receita e a compressão dos orçamentos de patrocínio, particularmente na Europa, estão comprimindo as margens nas ligas franqueadas.

Quais gêneros de jogos devem ganhar participação até 2031?

Os títulos battle-royale estão projetados para crescer a um CAGR de 5,28%, desafiando a dominância das franquias MOBA por meio de atualizações frequentes de conteúdo e mapas gerados por usuários.

Página atualizada pela última vez em: