Tamanho e Participação do Mercado de Serviços de Manufatura de Eletrônicos do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

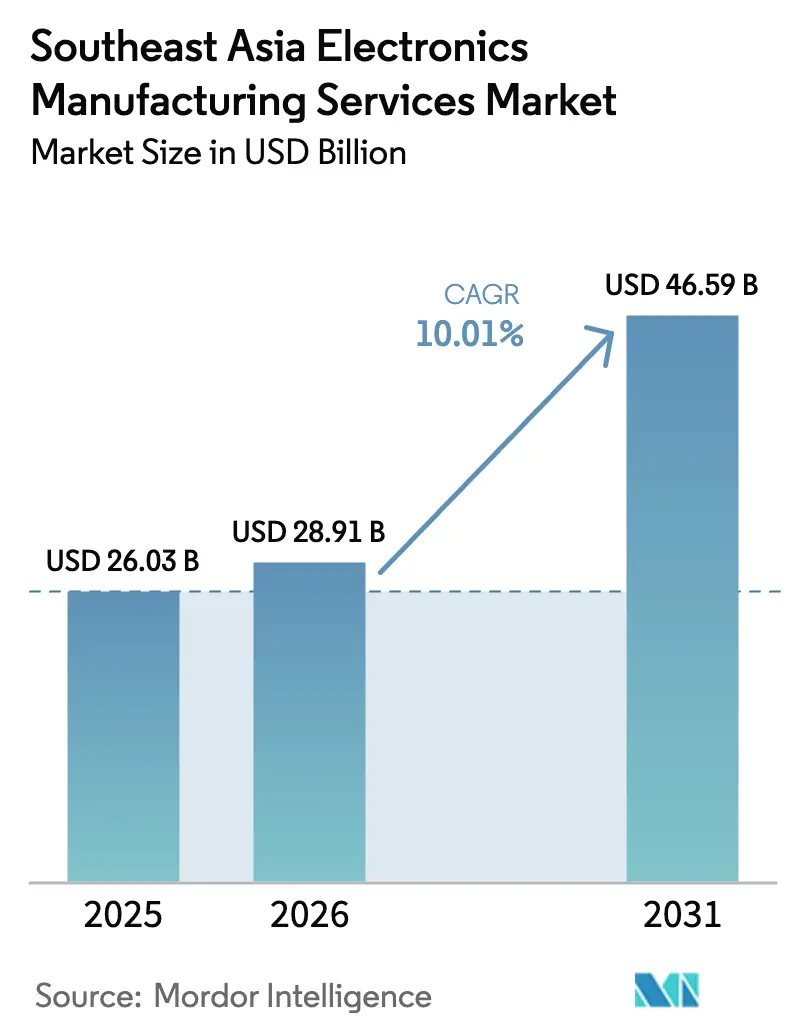

| Tamanho do mercado no ano base (2025) | 26.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura de Eletrônicos do Sudeste Asiático por Mordor Intelligence

O tamanho do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2026 é estimado em USD 28,91 bilhões, crescendo a partir do valor de 2025 de USD 26,03 bilhões, com projeções indicando USD 46,59 bilhões, crescendo a um CAGR de 10,01% entre 2026 e 2031. A expansão do investimento estrangeiro direto, os pacotes de incentivos governamentais e a estratégia de diversificação China+1 estão se combinando para elevar a ASEAN como base de produção preferida. Os gastos sustentados em eletrônicos de consumo, o rápido crescimento nas plataformas de veículos elétricos e a demanda de hiperscalers por hardware de IA estão mantendo a utilização das fábricas em níveis elevados. Grandes fabricantes contratados estão aprofundando a automação regional para melhorar o rendimento, enquanto especialistas regionais estão conquistando programas centrados em design que favorecem ciclos de vida de produtos mais curtos. O aumento dos custos de conformidade com ESG e os riscos persistentes de fornecimento de componentes moderam a perspectiva, de outra forma otimista.

Principais Conclusões do Relatório

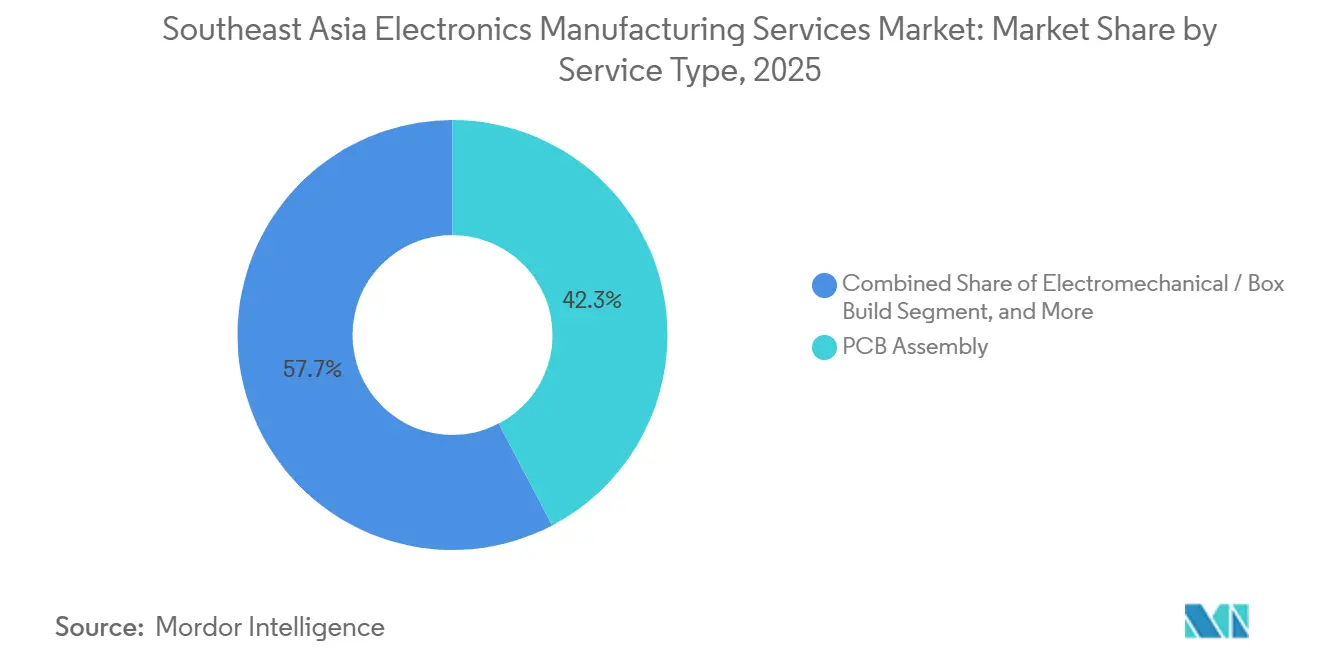

- Por tipo de serviço, a montagem de PCB representou 42,33% da participação do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2025, enquanto a montagem eletromecânica e a montagem completa (box build) têm previsão de expansão a um CAGR de 11,12% até 2031.

- Por modelo de negócio, a manufatura contratada representou 63,19% da participação do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2025, e os modelos híbridos e turnkey estão avançando a um CAGR de 10,66% até 2031.

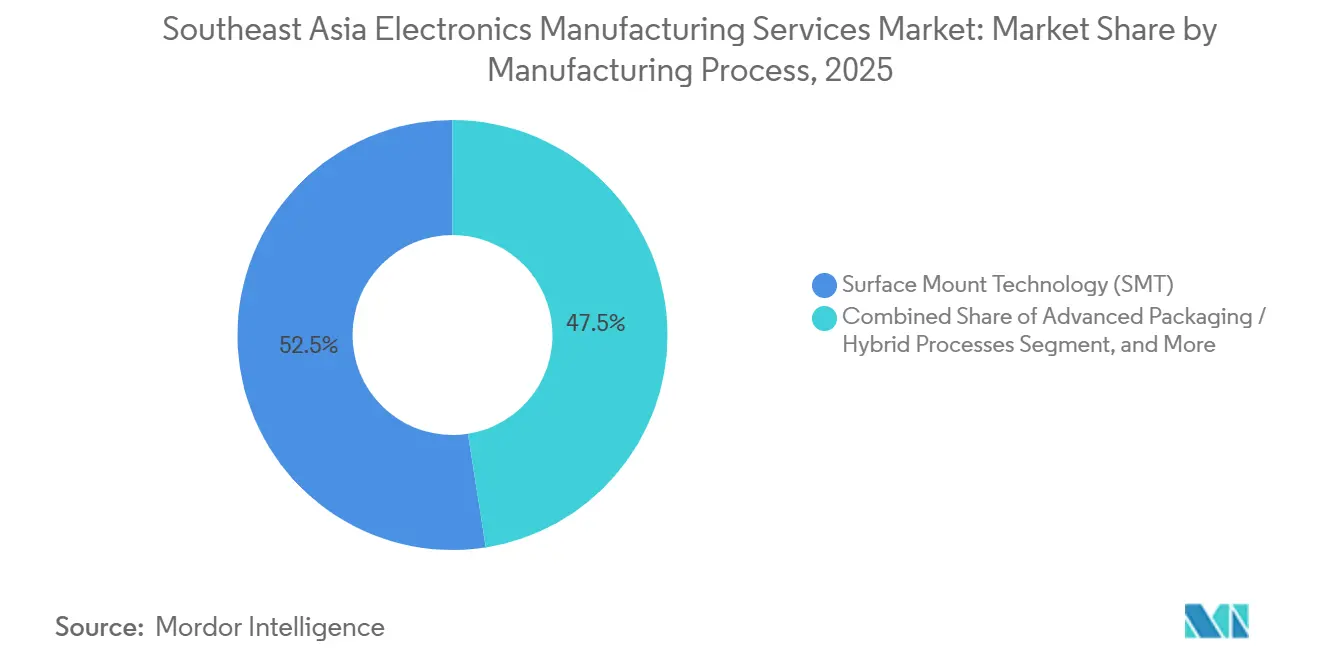

- Por processo de manufatura, a tecnologia de montagem em superfície representou 52,47% do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2025, enquanto os processos de embalagem avançada e híbridos devem crescer a um CAGR de 10,71% até 2031.

- Por usuário final, a eletrônica automotiva deve expandir a um CAGR de 11,93% entre 2026 e 2031, superando a eletrônica de consumo, que liderou com 33,67% da participação do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura de Eletrônicos do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Terceirização da Produção de Eletrônicos por OEMs | +2.3% | Global, com concentração no Vietnã, Tailândia e Malásia | Médio prazo (2 a 4 anos) |

| Crescimento Acelerado da Demanda por Eletrônicos de Consumo na Classe Média da ASEAN | +1.8% | Indonésia, Filipinas, Vietnã, Tailândia | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais e Zonas de Livre Comércio nos Países do Sudeste Asiático | +1.5% | Vietnã, Tailândia, Malásia, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Estratégia de Diversificação da Cadeia de Suprimentos China+1 | +1.4% | Vietnã, Tailândia, Malásia, com expansão para a Indonésia | Médio prazo (2 a 4 anos) |

| Adoção de Embalagem Avançada em Polos Emergentes de Serviços de Manufatura de Eletrônicos como o Vietnã | +1.2% | Vietnã, Malásia, Singapura | Longo prazo (≥ 4 anos) |

| Ascensão de Casas de Design Locais em Colaboração com Provedores de Serviços de Manufatura de Eletrônicos | +0.9% | Malásia, Singapura, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Terceirização da Produção de Eletrônicos por OEMs

Os OEMs de marcas renomadas estão alocando uma parcela crescente do trabalho de montagem final e testes para parceiros regionais de serviços de manufatura de eletrônicos, permitindo que o capital interno se concentre em P&D. O acordo da Apple de fevereiro de 2025 com a Indonésia inclui uma fábrica de AirTag de USD 150 milhões e um centro de P&D de semicondutores, reforçando uma mudança em direção à manufatura localizada de acessórios. A Samsung Electro-Mechanics comprometeu PHP 50,7 bilhões para uma linha de MLCC automotivo nas Filipinas, com previsão de operação até 2027.[1]Alexis Romero, "Samsung investindo P50 bilhões a mais nas Filipinas," philstar.com Movimentos semelhantes na montagem de CIs de potência para veículos elétricos ilustram como a terceirização agora abrange produtos de consumo, automotivos e industriais. Essa tendência está encurtando os ciclos de produtos e pressionando as empresas de serviços de manufatura de eletrônicos a investir em prototipagem rápida e linhas de introdução de novos produtos.

Crescimento Acelerado da Demanda por Eletrônicos de Consumo na Classe Média da ASEAN

A maior renda disponível e a adoção de smartphones estão expandindo a demanda local por eletrodomésticos, dispositivos vestíveis e dispositivos para casa inteligente. A Panasonic reservou PHP 3 bilhões para converter parte de seu campus em Laguna, nas Filipinas, para produção doméstica a partir de 2026. A PISEN Tech, com sede no Vietnã, ampliou a produção de power banks para marcas regionais, sublinhando uma mudança para produções de maior mix e menor volume. À medida que as marcas locais buscam competitividade em custos, os provedores de serviços de manufatura de eletrônicos devem manter linhas flexíveis e trocas rápidas.

Incentivos Governamentais e Zonas de Livre Comércio nos Países do Sudeste Asiático

Isenções fiscais, importações de capital isentas de impostos e coinvestimento em infraestrutura sustentam o boom de investimento estrangeiro direto da região. A expansão filipina da Samsung se beneficiou do primeiro pacote de Incentivos Presidenciais sob a Lei CREATE MORE, cobrindo uma isenção de imposto de renda por cinco anos e isenções de impostos aduaneiros.[2]Bam Natividad, "Samsung vai injetar PHP 50,7 bilhões para expansão nas Filipinas," gizguide.com O Conselho de Investimentos da Tailândia estendeu benefícios semelhantes em seu Corredor Econômico Oriental, economizando para a Celestica aproximadamente USD 44 milhões em impostos em 2024. Os incentivos com prazo determinado estão criando urgência para que os investidores em serviços de manufatura de eletrônicos garantam capacidade enquanto os requisitos de fornecimento local e criação de empregos se tornam mais rigorosos.

Estratégia de Diversificação da Cadeia de Suprimentos China+1

As multinacionais estão reequilibrando suas operações globais para mitigar riscos geopolíticos e tarifários. A LG adicionou USD 1,7 bilhão à sua instalação de baterias para veículos elétricos na Indonésia em abril de 2025. A Celestica reduziu a participação da China em sua receita para 5% em 2024, enquanto ampliava seus sites na Tailândia e na Malásia para hardware de rede de IA.[3]Celestica Inc., "Relatório Anual no Formulário 10-K para o exercício fiscal encerrado em 31 de dezembro de 2024," celestica.com Esses movimentos preservam as operações de vendas domésticas da China, mas redirecionam a produção orientada para exportação para locais da ASEAN com vantagens tarifárias sob a Parceria Econômica Abrangente Regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos e Escassez de Componentes | -0.8% | Global, aguda no Vietnã, Tailândia e Indonésia | Curto prazo (≤ 2 anos) |

| Restrições de Infraestrutura em Países Emergentes da ASEAN | -0.7% | Indonésia, Filipinas, Vietnã (cidades secundárias) | Médio prazo (2 a 4 anos) |

| Escassez de Talentos na Manufatura de Alta Qualificação | -0.5% | Vietnã, Indonésia, Filipinas | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Conformidade com ESG para Exportadores de Serviços de Manufatura de Eletrônicos | -0.4% | Global, com maior ônus sobre os players regionais de menor porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos e Escassez de Componentes

O fornecimento restrito de semicondutores de grau automotivo e MLCCs persistiu até o início de 2025. A Celestica relatou estoque elevado e continuou programas gerenciados por fornecedores para amortecer riscos de fonte única, mas as margens ficaram sob pressão quando os sinais de demanda mudaram. Empresas menores de serviços de manufatura de eletrônicos sem poder de compra em escala ou depósitos em dinheiro de clientes enfrentaram pedidos cancelados, destacando a importância da diversificação de fornecimento e da logística resiliente.

Restrições de Infraestrutura em Países Emergentes da ASEAN

A confiabilidade do fornecimento de energia e o congestionamento portuário limitam a escalabilidade na Indonésia e nas Filipinas. Os fabricantes nas zonas industriais de Batangas ainda alocam capital para geradores de backup, e o congestionamento viário aumenta a variabilidade do prazo de entrega para componentes importados. As cidades secundárias vietnamitas prometem salários mais baixos, mas carecem de clusters densos de fornecedores, obrigando os provedores de serviços de manufatura de eletrônicos a investir em armazenagem no local e treinamento de mão de obra até que a infraestrutura pública se desenvolva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Montagem Completa Ganha Espaço à Medida que os OEMs Buscam Integração Turnkey

Os serviços de montagem eletromecânica e montagem completa estão no caminho para um CAGR de 11,12% até 2031, erodindo gradualmente a participação de 42,33% da montagem de PCB registrada em 2025. O tamanho do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático para trabalhos integrados de montagem completa está se expandindo à medida que os OEMs solicitam integração de gabinetes e logística de envio direto em um único contrato. A parceria tailandesa da Jabil com a Inno em uma fábrica de gabinetes metálicos de 15.000 m² ressalta a corrida pela integração vertical. A montagem de PCB permanece o ponto de entrada para muitos provedores, mas a comoditização impulsiona uma mudança em direção a nichos com maior intensidade de engenharia.

Serviços complementares, como consultoria de design para manufaturabilidade, codificação de firmware e testes de validação, cresceram, proporcionando às empresas de serviços de manufatura de eletrônicos receitas recorrentes à medida que a demanda por produção de maior mix aumenta. Os serviços de logística, que vão desde a logística reversa até o descarte de ativos de TI, reforçam o suporte ao ciclo de vida. Empresas maiores estão internalizando a usinagem de precisão e a moldagem por injeção, seguindo o modelo integrado de fundição de alumínio sob pressão mais PCB da Keiteq Direct na Malásia.

Por Modelo de Negócio: Modelos Híbridos e Turnkey Capturam a Demanda do Design à Entrega

A manufatura contratada ainda liderou com 63,19% da participação do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2025, mas os clientes favorecem cada vez mais híbridos de compartilhamento de risco que fundem design, fornecimento e atendimento. Os arranjos híbridos e turnkey têm previsão de registrar um CAGR de 10,66% até 2031, refletindo a pressão para comprimir os prazos de lançamento. As linhas OEM e ODM duplas da PISEN Tech na Tailândia ilustram como as empresas de serviços de manufatura de eletrônicos agora lidam com conceito, P&D e construção completa para clientes sem capacidade de design interno.

A manufatura de design original está concentrada em acessórios de eletrônicos de consumo e dispositivos de IoT industrial, onde a personalização impulsiona o valor. O campus multifuncional da Valuetronics perto de Hanói reúne equipes de marketing, engenharia e qualidade para entregar programas de redução de custos e melhoria de recursos que aceleram o tempo de comercialização. Esses serviços de pilha completa exigem orçamentos substanciais de P&D e controles robustos de propriedade intelectual, favorecendo players bem capitalizados.

Por Processo de Manufatura: A Embalagem Avançada Emerge ao Lado da Maturidade da Tecnologia de Montagem em Superfície

A tecnologia de montagem em superfície reteve 52,47% da receita em 2025, mas a demanda por integração de chiplets e embalagem em nível de wafer fan-out está impulsionando a embalagem avançada em direção a um CAGR de 10,71% até 2031. O tamanho do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático para embalagem avançada está crescendo mais rapidamente na Malásia e no Vietnã, onde o apoio estatal é mais forte. Os serviços de módulos e embalagem em nível de chip em escala de wafer da ASE Malaysia ancoram o cluster de backend de Penang.

A tecnologia de furo passante persiste em eletrônicos de potência e controles para ambientes adversos, mas sua participação está diminuindo gradualmente. Linhas híbridas que combinam tecnologia de montagem em superfície, furo passante e embalagem avançada estão surgindo para controladores de domínio automotivo e módulos médicos. A mudança da PCBCart em março de 2025 para placas HDI e rígido-flexíveis na Tailândia exemplifica a transição da região para interconexões de maior frequência e alta densidade.

Por Usuário Final: O Setor Automotivo Avança com os Veículos Elétricos Impulsionando a Intensidade Eletrônica

A eletrônica automotiva tem projeção de crescimento a um CAGR de 11,93% e de reduzir a diferença em relação à eletrônica de consumo, que comandou 33,67% da participação do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático em 2025. A produção planejada de MLCC de grau automotivo da Samsung Electro-Mechanics nas Filipinas ressalta a mudança em direção às plataformas de veículos elétricos. A expansão de CIs de potência do EMS Group em Laguna, com transferência de volume para Batangas até 2026, destaca o impulso local.

Os segmentos de computadores e dispositivos móveis continuam a ancorar a demanda por volume de PCB, particularmente nos polos de montagem do Vietnã e da Tailândia. Os equipamentos industriais estão se beneficiando das implementações da Indústria 4.0 que exigem gateways de borda robustos. A infraestrutura de comunicação, abrangendo rádios 5G e switches de datacenter, permanece um segmento estratégico para as ampliadas plantas tailandesas e malaias da Celestica. O mercado de montagem de módulos médicos está desfrutando de crescimento constante, apoiado pelos esforços da ASEAN para harmonizar as regulamentações de dispositivos.

Análise Geográfica

O Vietnã lidera o crescimento regional, impulsionado pela Foxconn, Pegatron e Luxshare, todas as quais ampliaram seus campi no norte e no sul após 2024 para atender às linhas de smartphones e acessórios. A ênfase do governo na embalagem avançada e no trabalho de backend de semicondutores está ampliando o valor agregado do país, como evidenciado pelo campus multifuncional da Valuetronics em Hanói, que iniciou operações em fases em 2020. As lacunas logísticas nas cidades secundárias e a aguda escassez de talentos em engenharia de processos avançados permanecem obstáculos, mas o impulso geral aponta para ganhos contínuos de participação.

O Corredor Econômico Oriental da Tailândia permanece indispensável para a eletrônica automotiva e subconjuntos de HDD. A fábrica de gabinetes da Jabil em Rayong para sistemas de armazenamento de energia e as expansões de hardware de IA da Celestica tipificam a diversificação da Tailândia além do armazenamento legado para a transição energética e hardware de datacenter. O projeto de HDI e rígido-flexível da PCBCart ressalta a demanda por 5G e radar. Os esquemas de incentivos se estendem até 2029, oferecendo aos investidores uma janela fiscal de médio prazo. A Malásia continua a ancorar a embalagem avançada em Penang. A expertise em substratos de CI da ASE Malaysia se complementa com o centro de design de chips Arm-Malásia de março de 2025, que alimentará o silício personalizado nas linhas de montagem locais. O novo site greenfield da Jabil em Perlis leva o investimento em serviços de manufatura de eletrônicos para os estados menos desenvolvidos do norte, ampliando o impacto econômico.

A Indonésia e as Filipinas estão se posicionando para montagem de grande formato e nichos da cadeia de suprimentos de veículos elétricos. O investimento de USD 1,7 bilhão da LG em baterias sinaliza a atração da Indonésia para a produção de células e pacotes. A planejada instalação de AirTag em Batam da Apple e o centro de P&D de semicondutores elevam ainda mais o perfil da Indonésia. As Filipinas garantiram a expansão de MLCC de PHP 50,7 bilhões da Samsung e a linha de eletrodomésticos domésticos da Panasonic, consolidando seu duplo papel de exportação e mercado local. Singapura mantém uma orientação de alta tecnologia, sediando as planejadas fábricas de wafer de 12 polegadas da NXP e da VIS para chips automotivos e industriais. Sua base de engenharia de precisão continua a atender contratos de alto mix e baixo volume em instrumentação médica e industrial.

Cenário Competitivo

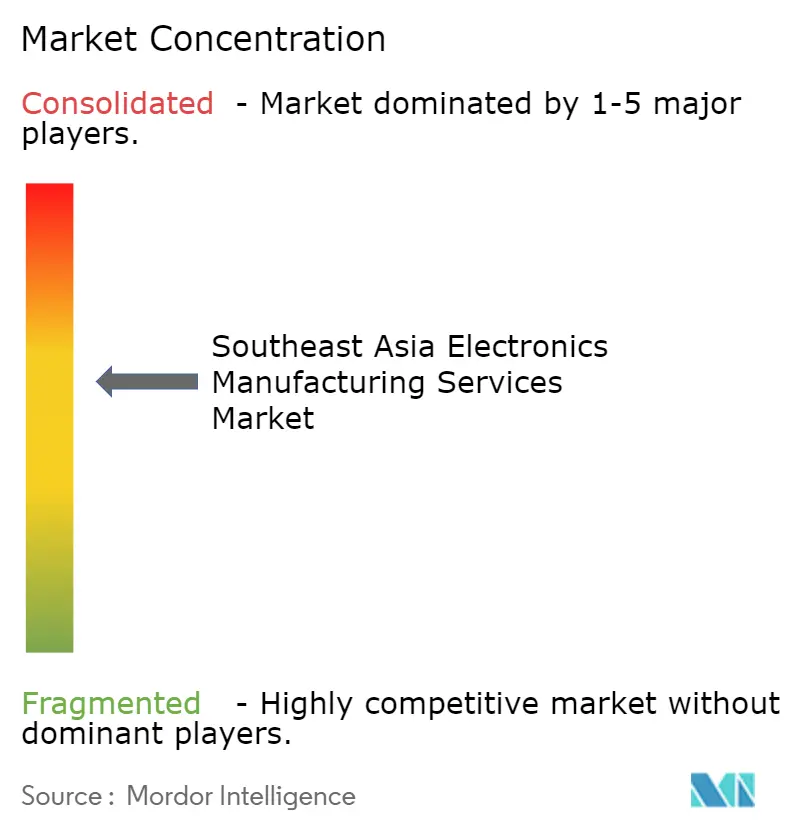

O mercado regional é moderadamente concentrado. Foxconn, Flex, Jabil, Pegatron e Wistron juntos responderam por mais da metade do faturamento em 2025, aproveitando automação, poder de compra global e redundância em múltiplos sites. A Celestica produziu aproximadamente 70% de sua receita de 2024 na Ásia e investiu novo capital em linhas tailandesas e malaias para hardware de rede de IA. Campeões regionais como Venture Corporation, SVI Public Company e Hana Microelectronics apostam na proximidade com os clientes e em modelos flexíveis e com alta intensidade de engenharia.

As colaborações entre casas de design locais e players de serviços de manufatura de eletrônicos são um diferencial emergente. A SMD Semiconductor, com sede na Malásia, fornece serviços de design RISC-V e de sinal misto, entregando soluções turnkey para dispositivos automotivos, de energia e de saúde inteligente. A adoção das ferramentas de EDA da Synopsys por empresas de layout nas Filipinas está elevando as capacidades locais de CI analógico. As atualizações tecnológicas incluem inspeção visual assistida por IA e gêmeos digitais para reduzir o tempo de inatividade.

As pressões de custos, os mandatos de ESG cada vez mais rigorosos e a tendência contínua de consolidação de clientes estão intensificando a concorrência em todo o mercado. Em resposta, os provedores de grande escala estão colocando maior ênfase na integração vertical para aprimorar seu posicionamento competitivo e eficiência operacional. Ao mesmo tempo, os especialistas de médio porte estão buscando ativamente parcerias estratégicas de design como meio de se diferenciar e evitar ser atraídos para uma concorrência puramente baseada em preços.

Líderes do Setor de Serviços de Manufatura de Eletrônicos do Sudeste Asiático

Foxconn Technology Group

Flex Ltd

Jabil Inc

Pegatron Corporation

Sanmina Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Panasonic Manufacturing Philippines registrou um novo projeto PEZA no Laguna Technopark para iniciar a produção doméstica de ventiladores, refrigeradores e máquinas de lavar em 2026.

- Novembro de 2025: A Samsung Electro-Mechanics garantiu uma expansão com incentivos de PHP 50,7 bilhões em Laguna para construir MLCCs de grau automotivo, com meta de operação em julho de 2027.

- Abril de 2025: A Pegatron inaugurou uma fábrica inteligente habilitada para 5G em Batam, Indonésia, marcando a base de manufatura mais avançada da região.

- Abril de 2025: A LG comprometeu USD 1,7 bilhão adicionais ao seu complexo de baterias para veículos elétricos na Indonésia, com previsão de conclusão em 2025.

Escopo do Relatório do Mercado de Serviços de Manufatura de Eletrônicos do Sudeste Asiático

O Relatório do Mercado de Serviços de Manufatura de Eletrônicos do Sudeste Asiático é Segmentado por Tipo de Serviço (Serviços de Manufatura de Eletrônicos, Serviços de Engenharia, Serviços de Implementação de Testes e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM), Modelos de Negócio Híbridos / Turnkey / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT), Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores (PCs/Desktop/Laptops), Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa | |

| Prototipagem | |

| Outros Serviços de Manufatura de Eletrônicos | |

| Serviços de Engenharia | |

| Serviços de Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktop/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura de Eletrônicos | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktop/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por serviços de manufatura de eletrônicos do Sudeste Asiático até 2031?

O tamanho do mercado de serviços de manufatura de eletrônicos do Sudeste Asiático tem projeção de atingir USD 46,59 bilhões até 2031.

Qual categoria de serviço está crescendo mais rapidamente?

A montagem eletromecânica e a montagem completa têm previsão de crescimento a um CAGR de 11,12%, o mais rápido entre os tipos de serviço.

Por que os OEMs estão transferindo a produção para a ASEAN?

A diversificação para longe da China, os generosos incentivos governamentais e a proximidade com os mercados consumidores locais em expansão estão atraindo os OEMs para o Vietnã, Tailândia, Malásia, Indonésia e Filipinas.

Qual segmento de usuário final oferece o maior crescimento?

A eletrônica automotiva deve expandir a um CAGR de 11,93% até 2031, impulsionada pela adoção de veículos elétricos e ADAS.

Qual é o principal risco operacional na região?

A escassez contínua de componentes e as lacunas de infraestrutura, especialmente em energia e logística portuária, representam restrições de curto prazo.

Quem são os principais players de serviços de manufatura de eletrônicos no Sudeste Asiático?

Foxconn, Jabil, Flex, Pegatron, Wistron e Celestica lideram em escala regional, enquanto Venture Corporation, SVI e Hana Microelectronics se especializam em programas flexíveis e de valor agregado.

Página atualizada pela última vez em: