Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

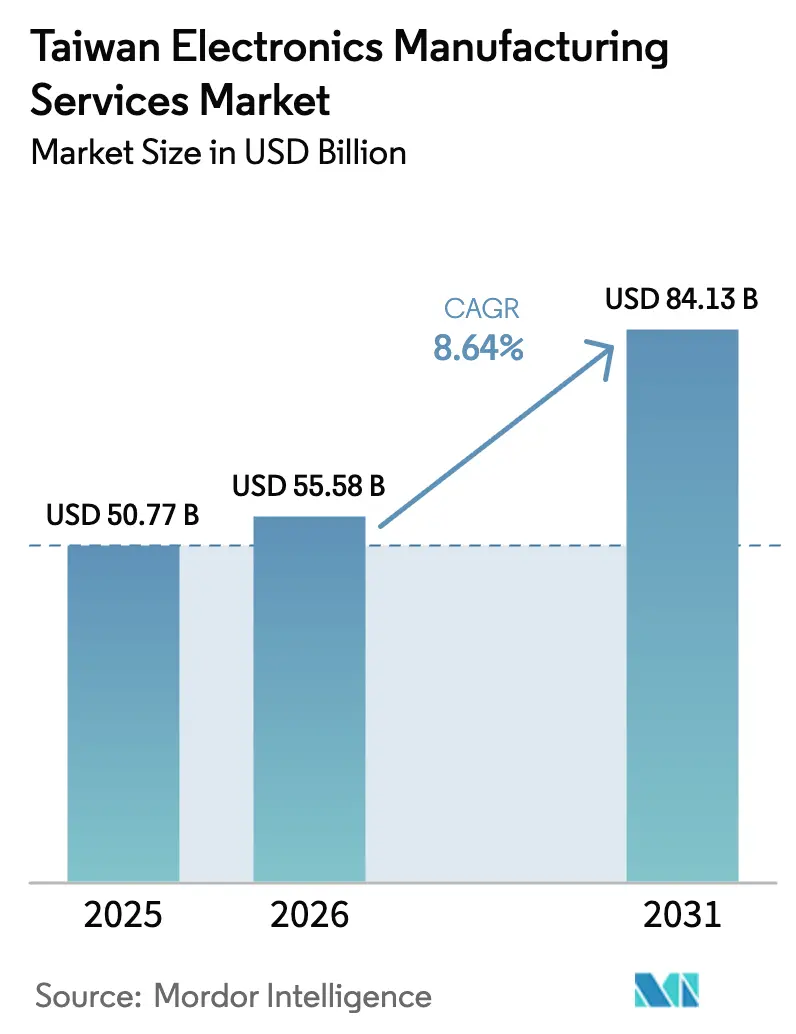

| Tamanho do mercado no ano base (2025) | 50.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica de Taiwan por Mordor Intelligence

O tamanho do mercado de serviços de manufatura eletrônica de Taiwan em 2026 é estimado em USD 55,58 bilhões, crescendo a partir do valor de 2025 de USD 50,77 bilhões, com projeções indicando USD 84,13 bilhões, crescendo a um CAGR de 8,64% entre 2026 e 2031. O crescimento reflete a transição da ilha em direção a aplicações complexas, como servidores de IA, controladores de domínio automotivo e cargas úteis de satélites em órbita baixa terrestre. O capital está migrando de dispositivos de consumo de alto volume para programas de menor volume e maior margem, que recompensam a profundidade de engenharia e o controle de processos. Embora a ilha ainda responda por aproximadamente 40% da produção global de notebooks e 25% da produção de smartphones, essas participações estão diminuindo à medida que os proprietários de marcas diversificam a produção para o Sudeste Asiático para mitigar riscos geopolíticos. A resiliência dos lucros depende da rapidez com que os incumbentes escalam a embalagem avançada, os serviços de design completo e as ofertas verticalmente integradas que encurtam o tempo de comercialização para marcas globais.

Principais Conclusões do Relatório

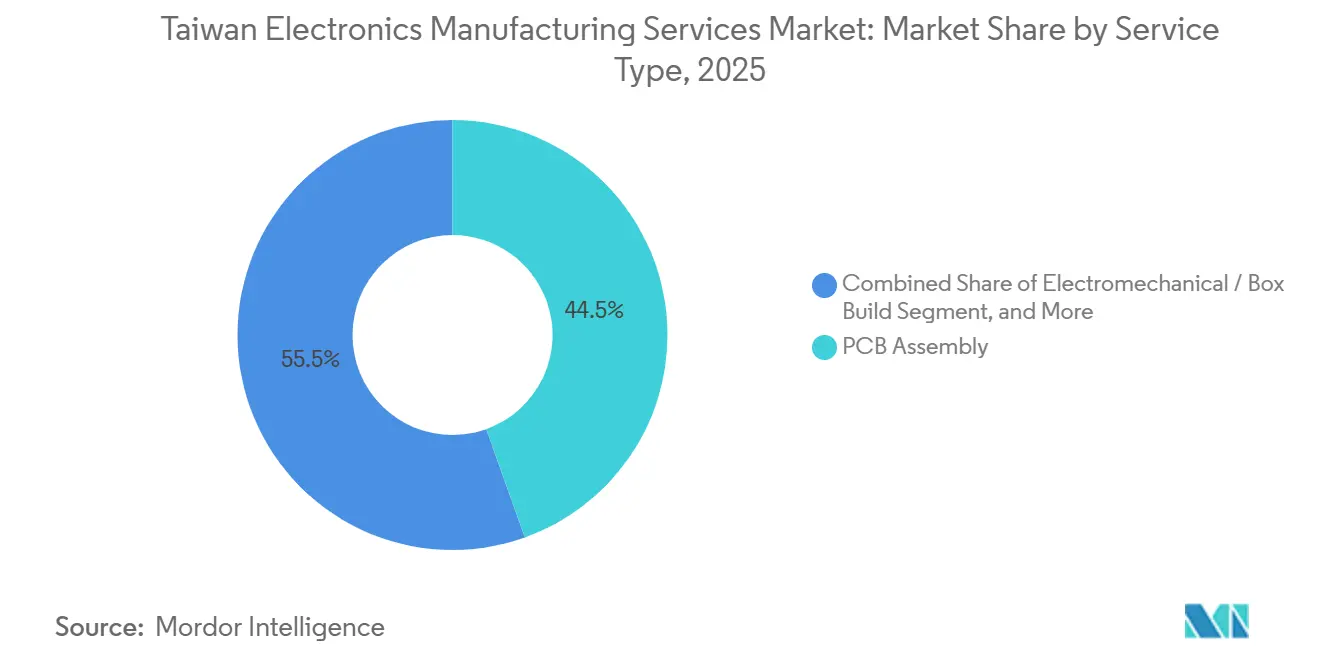

- Por tipo de serviço, a Montagem de PCB liderou com 44,52% da participação do mercado de Serviços de Manufatura Eletrônica de Taiwan em 2025; os serviços Eletromecânicos e de Montagem Final são previstos para expandir a um CAGR de 9,66% até 2031.

- Por modelo de negócio, a Manufatura Contratada deteve 61,26% da participação do mercado de Serviços de Manufatura Eletrônica de Taiwan em 2025, enquanto os modelos Híbrido e Completo são projetados para crescer a um CAGR de 9,21% até 2031.

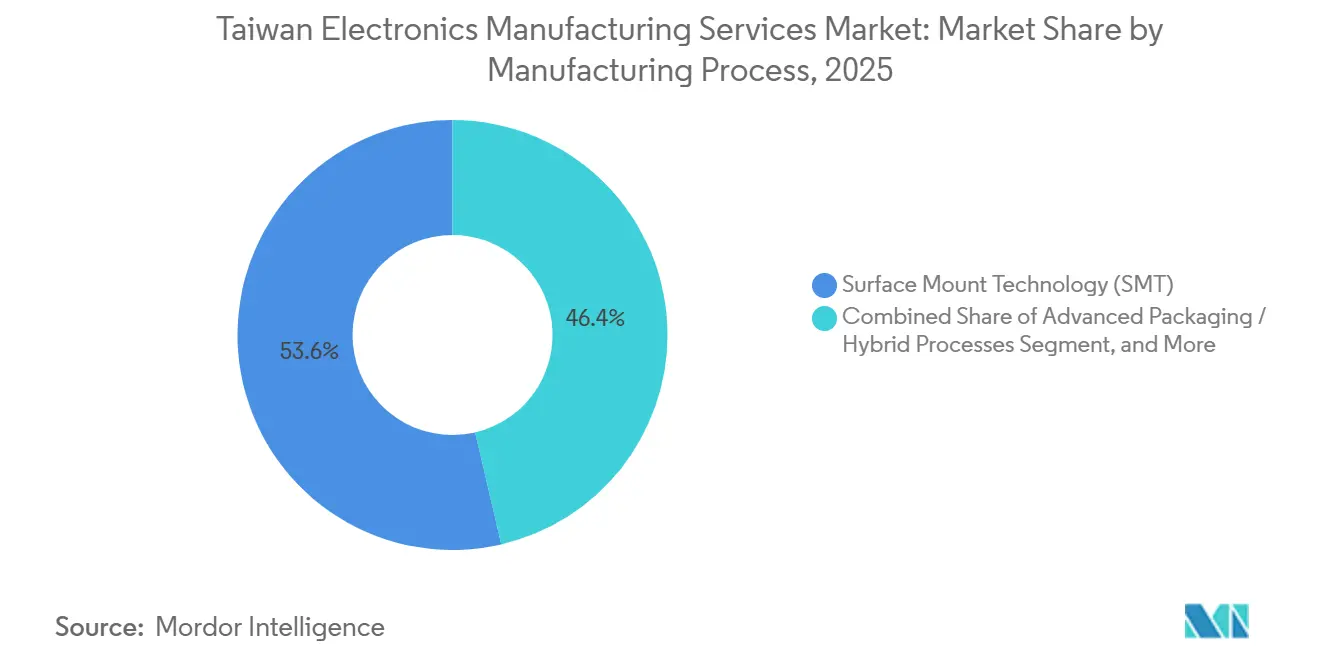

- Por processo de manufatura, a Tecnologia de Montagem em Superfície respondeu por 53,64% do mercado de Serviços de Manufatura Eletrônica de Taiwan em 2025, e os Processos de Embalagem Avançada e Híbridos estão avançando a um CAGR de 9,27% até 2031.

- Por usuário final, a Eletrônica de Consumo comandou 33,67% da participação do mercado de Serviços de Manufatura Eletrônica de Taiwan em 2025; o setor Automotivo é previsto para expandir a um CAGR de 10,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de Conquistas de Design de Aparelhos 5G | +1.2% | Global, concentrado em Taiwan e China | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Montagem Avançada de PCB | +1.8% | Global, Taiwan como núcleo com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Relocalização de Produção | +1.0% | Nacional em Taiwan, ganhos iniciais em Hsinchu e Taichung | Médio prazo (2 a 4 anos) |

| Consolidação da Eletrônica Automotiva no Mercado Principal | +2.1% | Global, mais forte na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Ascensão de Subconjuntos de Satélites em Órbita Baixa | +0.9% | Global, zonas de colaboração entre Taiwan e Estados Unidos | Longo prazo (≥ 4 anos) |

| Expansão de Retrofits de Fábricas Inteligentes | +0.7% | Nacional em Taiwan, locais piloto em Taoyuan e Tainan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Conquistas de Design de Aparelhos 5G

As empresas de Serviços de Manufatura Eletrônica de Taiwan conquistaram mandatos de design para quase 180 milhões de smartphones 5G em 2025, acima dos 140 milhões do ano anterior, porque as marcas precisavam de fornecedores capazes de integrar módulos de antena em pacote de ondas milimétricas e soluções térmicas de câmara de vapor em perfis abaixo de 7 mm.[1]Foxconn Technology Group, "Apresentação de Relações com Investidores 2025," FOXCONN.COM Foxconn e Pegatron instalaram linhas de inspeção óptica automatizada que combinam testes de impedância em tempo real com análise de defeitos, reduzindo os ciclos de lançamento de 12 semanas para 8 e mantendo as taxas de escape de defeitos abaixo de 50 ppm. A transição para redes centrais 5G independentes na América do Norte e na Europa também está elevando a demanda por módulos de estação base de pequenas células, um nicho em que os fornecedores taiwaneses detêm propriedade intelectual de integração de front-end de RF. A pressão regulatória do 3GPP Release 17 e das regras de teste over-the-air da FCC dos EUA eleva o nível de qualificação, excluindo concorrentes menos capazes. Embora o crescimento de volume se modere quando a penetração global do 5G superar 70%, as empresas de Serviços de Manufatura Eletrônica esperam defender as margens adicionando validação de software e análise de falhas em campo em cada plataforma de aparelho.

Crescente Demanda por Capacidades Avançadas de Montagem de PCB

Placas aceleradoras de inteligência artificial e módulos de memória de alta largura de banda consumiram 35% da capacidade de montagem avançada de PCB de Taiwan em 2025, acima dos 22% em 2023, à medida que operadores de hiperescala corriam para obter clusters de treinamento de próxima geração. A fornecedora de substratos Unimicron relatou carteiras de pedidos se estendendo até o final de 2026 e elevou os preços de substratos ABF em 18% porque contagens de camadas mais rígidas reduziram os rendimentos abaixo de 80%.[2]Unimicron Technology Corp., "Relatório Anual 2025," UNIMICRON.COM Os integradores de Serviços de Manufatura Eletrônica responderam com máquinas de posicionamento que lidam com passos de 0,3 mm e laminografia de raios X em tempo real, serviços que exigem prêmios de preço de 12 a 15% acima das linhas SMT padrão. Os gargalos de capacidade se deslocaram para chip em wafer em substrato e embalagem em nível de wafer com fan-out, levando a joint ventures entre empresas de Serviços de Manufatura Eletrônica e líderes de OSAT para garantir vagas. A conformidade com as regras IPC-6012 Classe 3 e AEC-Q100 agora adiciona de oito a 12 semanas à introdução de novos produtos, mas também aumenta os custos de troca, reforçando o poder de precificação de Taiwan.

Incentivos Governamentais para Relocalização de Manufatura de Alto Nível

A Lei de Promoção de Manufatura Avançada de Taiwan concede créditos fiscais cobrindo até 25% dos gastos de capital em fábricas inteligentes, embalagem avançada e processos neutros em carbono, atraindo TWD 180 bilhões (USD 5,8 bilhões) em compromissos durante 2025.[3]Ministério dos Assuntos Econômicos, "Incentivos da Lei de Promoção de Manufatura Avançada," MOEA.GOV.TW Os primeiros adotantes em Hsinchu e Taichung instalaram linhas de produção ciberfísicas que reduziram os tempos de troca em 60% e diminuíram o desperdício em 15%, reforçando a vantagem da ilha em trabalhos de alto mix e baixo volume. Os incentivos aceleram a energia solar em telhados, o armazenamento de baterias e os acordos de compra de energia renovável, ajudando as empresas de Serviços de Manufatura Eletrônica a compensar o aumento das taxas de carbono, que triplicarão até 2030. Os lobbies do setor já estão pressionando para estender o programa além de seu prazo de encerramento em 2030, a fim de equiparar os regimes de subsídios dos EUA e da UE. Ao reduzir as taxas de retorno após impostos, o esquema inclina os novos investimentos em direção a Taiwan, mesmo quando as marcas diversificam a produção de volume para o Sudeste Asiático.

Consolidação da Eletrônica Automotiva na Cadeia de Fornecimento de Nível 1 de Taiwan

As remessas de unidades de controle eletrônico automotivo de Taiwan cresceram 28% em relação ao ano anterior, atingindo 42 milhões em 2025, refletindo os esforços das montadoras para diversificar a produção, afastando-se dos fornecedores europeus de nível 1 de movimentação mais lenta. A joint venture da Foxconn com a Stellantis entregará 2 milhões de controladores de domínio zonal anualmente até 2028, consolidando até 70 unidades de controle eletrônico tradicionais em cinco módulos e reduzindo a massa de fiação em 30 kg por veículo. Lite-On e Delta Electronics aproveitaram portfólios de eletrônica de potência para conquistar programas de carregadores embarcados e inversores de tração que carregam margens brutas de 18 a 22%, bem acima das médias de dispositivos de consumo. As regras ISO 26262 ASIL-D e de segurança de baterias da UNECE elevam as barreiras de entrada, reduzindo o campo competitivo a menos de uma dúzia de fornecedores globais. Os longos ciclos de qualificação imobilizam capital de giro, mas as altas margens e a visibilidade de volume de vários anos justificam a mudança de investimento em direção ao setor automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mercado de Trabalho Doméstico Restrito e Pressões Salariais | -1.3% | Nacional em Taiwan, agudo em Hsinchu e Taipei | Curto prazo (≤ 2 anos) |

| Intensificação dos Custos de Conformidade com ESG | -0.8% | Nacional em Taiwan, com expansão para operações globais | Médio prazo (2 a 4 anos) |

| Volatilidade na Geopolítica do Estreito de Taiwan | -1.1% | Taiwan e China, impacto indireto no fornecimento global | Médio prazo (2 a 4 anos) |

| Aumento da Concorrência do Sudeste Asiático | -0.9% | Regional na Ásia-Pacífico, Vietnã, Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mercado de Trabalho Doméstico Restrito e Aumento das Pressões Salariais

A força de trabalho eletrônica de Taiwan contraiu 3,2% em 2025, elevando o salário mensal médio para TWD 52.000 (USD 1.690) e empurrando as taxas de vagas para engenheiros de processos acima de 8%. As grandes empresas de Serviços de Manufatura Eletrônica investiram aproximadamente USD 15 milhões em automação por 10.000 m² de área de piso, mas o retorno se estende além de 3 anos, e as margens de curto prazo foram comprimidas em até 2 pontos percentuais. Fornecedores menores sem escala realocaram linhas para o Vietnã e a Tailândia, incorrendo em custos únicos de USD 8 a 12 milhões cada um e vendo as taxas de defeitos saltarem 20 a 30% durante o primeiro ano de operação. A inflação salarial é mais aguda em Hsinchu e Taipei, onde as fábricas de semicondutores superam as empresas de Serviços de Manufatura Eletrônica na contratação de engenheiros de RF e integridade de sinal. Sem alívio demográfico, a escassez de mão de obra pode permanecer um obstáculo estrutural ao longo da década.

Volatilidade na Geopolítica do Estreito de Taiwan

Exercícios militares intermitentes no Estreito de Taiwan durante 2025 levaram clientes multinacionais a limitar qualquer site único em Taiwan a 40% do volume de produtos, empurrando pedidos excedentes para o Vietnã, Tailândia e México, mesmo a um custo unitário 5 a 8% mais alto. Os prêmios de seguro de risco político em remessas de Taiwan saltaram 20%, adicionando aproximadamente USD 0,12 ao custo de montagem de notebooks e reduzindo as margens já estreitas. As empresas de Serviços de Manufatura Eletrônica correram para certificar linhas espelho no exterior, mas cederam parte do trabalho de smartphones de alto volume a concorrentes chineses capazes de garantir fluxo ininterrupto. Os custos de financiamento também aumentaram ligeiramente à medida que os credores levaram em conta a incerteza geopolítica, prolongando os horizontes de retorno dos projetos. Embora programas complexos de baixo volume permaneçam ancorados em Taiwan, a tensão persistente poderia corroer a participação da ilha em hardware de consumo sensível ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Montagem de PCB Ancora a Receita Enquanto a Montagem Final Cresce Rapidamente

A Montagem de PCB capturou 44,52% da participação de mercado em 2025, sublinhando o denso ecossistema do mercado de serviços de manufatura eletrônica de Taiwan de fabricantes de substratos e fornecedores de ferramentas de inspeção de precisão. Os serviços Eletromecânicos e de Montagem Final estão no caminho para um CAGR de 9,66% até 2031, à medida que as montadoras globais terceirizam a montagem de unidades de controle eletrônico em conformidade com a ISO 26262. O poder de precificação repousa na expertise em perfuração de micro-vias, matrizes de grade de esferas de 0,3 mm e laminografia de raios X em tempo real que protegem os rendimentos em altas contagens de camadas.

O impulso de crescimento está se deslocando em direção à integração de sistemas completos. Controladores de domínio automotivo, dispositivos médicos que devem passar por auditorias ISO 13485 e cargas úteis de satélites em órbita baixa terrestre exigem fabricação de gabinetes, chicotes de cabos e triagem de estresse ambiental dentro de uma única fábrica. Os especialistas taiwaneses agrupam essas etapas, reduzindo os prazos de entrega dos clientes em 20% e capturando margens 300 pontos-base acima da montagem de placas nuas. À medida que os retrofits de fábricas inteligentes incorporam gêmeos digitais e análise preditiva, os prestadores de serviços esperam elevar o rendimento de primeira passagem acima de 98%, reforçando a fidelidade e expandindo a participação na carteira.

Por Modelo de Negócio: Manufatura Contratada Ainda Dominante, Modelos Híbridos se Aceleram

A Manufatura Contratada gerou 61,26% da receita de 2025, refletindo programas de custo mais margem consolidados em smartphones e notebooks. No entanto, os contratos Híbridos e Completos estão crescendo 9,21% ao ano porque os proprietários de marcas querem parceiros que assumam o risco de design para manufatura e comprimam os ciclos de desenvolvimento de 18 meses para menos de um ano. Em servidores de IA, a Quanta agora possui o design térmico e de arquitetura de energia e licencia plataformas acabadas para provedores de nuvem, garantindo margens mais altas do que os trabalhos tradicionais de custo mais margem.

A Manufatura de Design Original permanece relevante com 28% da receita, mas seu foco está se estreitando para laptops, tablets e equipamentos de rede. Os modelos híbridos em eletrônica automotiva frequentemente incluem cláusulas de compartilhamento de valor que vinculam a remuneração das empresas de Serviços de Manufatura Eletrônica aos volumes de produção de veículos, alinhando incentivos e aumentando a visibilidade de receita de longo prazo. Os regimes de propriedade intelectual nos Estados Unidos e na Europa determinam se as empresas de Serviços de Manufatura Eletrônica podem reivindicar direitos de design, moldando assim a alavancagem de negociação. O mercado de serviços de manufatura eletrônica de Taiwan, portanto, continua a se transformar de um buffer de capacidade para um parceiro de inovação, aprofundando seu envolvimento estratégico com marcas globais.

Por Processo de Manufatura: SMT Lidera, Embalagem Avançada Captura Segmentos Premium

A Tecnologia de Montagem em Superfície gerou 53,64% da receita de processos de 2025, mantida por smartphones e notebooks que posicionam mais de 1.200 peças por placa a 60.000 cph. A Tecnologia de Furo Passante deteve 18% porque controles industriais e fontes de alimentação exigem robustez mecânica. Os Processos de Embalagem Avançada e Híbridos, no entanto, estão crescendo a um CAGR de 9,27% à medida que as arquiteturas de chiplet demandam conexões de fan-out em nível de wafer e chip em wafer em substrato que dissipam 400 W enquanto mantêm a integridade do sinal abaixo dos limites de tangente de perda de 56 GHz.

Os integradores de Serviços de Manufatura Eletrônica estão adquirindo máquinas de ligação de micro-bump, sistemas de desmear a plasma e linhas de singulação assistidas a laser para internalizar essas etapas. O investimento desloca a margem para cima e reduz os prazos de entrega que anteriormente se estendiam a 16 semanas. A embalagem avançada também reduz os custos da lista de materiais ao integrar componentes passivos no pacote, uma proposta de valor atraente para fornecedores de aceleradores de IA que correm para atingir metas de energia e tamanho. Consequentemente, espera-se que a participação da Tecnologia de Montagem em Superfície caia abaixo de 50% até 2031, à medida que a integração heterogênea se torna mainstream.

Por Usuário Final: Eletrônica de Consumo Domina, Automotivo Apresenta o Crescimento Mais Rápido

A Eletrônica de Consumo respondeu por 33,67% da participação do mercado de serviços de manufatura eletrônica de Taiwan em 2025, com tablets e consoles de jogos liderando os picos sazonais. Os Dispositivos Móveis contribuíram com 22%, mas cederam participação para montadores chineses à medida que as marcas reinternalizaram a montagem final. Os Computadores responderam por 18% da receita, pois os PCs habilitados para IA demandaram novas soluções térmicas, enquanto as aplicações Industriais responderam por 12% com base em gateways de borda de IIoT.

O setor Automotivo é previsto para crescer 10,39% ao ano, o mais rápido entre os setores, impulsionado por plataformas de veículos elétricos a bateria e sistemas avançados de assistência ao motorista que requerem controladores de domínio e módulos de fusão de sensores de alta velocidade. A infraestrutura de Comunicação capturou 8% à medida que as implantações de RAN aberta escalaram. Os Dispositivos Médicos representaram 5%, mas entregam margens brutas de 20 a 25% graças às barreiras de conformidade com a FDA e o MDR. Iluminação e aeroespacial contribuíram com o restante, com subsistemas de satélites oferecendo preços elevados e margens brutas de 30%, apesar dos baixos volumes unitários. A diversificação sublinha a transformação do setor de Serviços de Manufatura Eletrônica de Taiwan, saindo do hardware de commodities em direção a domínios regulamentados e de missão crítica.

Análise Geográfica

O corredor de manufatura eletrônica de Taiwan se estende de Hsinchu por Taoyuan até Taichung, adjacente às principais fábricas de semicondutores e plantas de substratos. O cluster respondeu por 18% da receita global de Serviços de Manufatura Eletrônica em 2025, abaixo dos 21% em 2020, à medida que os clientes diversificaram a capacidade para o Vietnã, Tailândia e México. Apesar da erosão de participação, o mercado de Serviços de Manufatura Eletrônica de Taiwan se beneficia da co-localização com fundições, permitindo ciclos rápidos de design para produção para aceleradores de IA e módulos baseados em chiplet.

A política governamental busca defender essa vantagem. A Lei de Promoção de Manufatura Avançada oferece créditos fiscais de 25% sobre despesas de capital em fábricas inteligentes e processos neutros em carbono, atraindo USD 5,8 bilhões em compromissos durante 2025. No entanto, a mão de obra está se tornando mais escassa; a população em idade ativa é prevista para encolher 1,2% ao ano até 2030, e os salários mensais já têm média de USD 1.690, o triplo dos níveis no Vietnã ou na Tailândia. Algumas empresas de Serviços de Manufatura Eletrônica de médio porte responderam estabelecendo plantas satélite no Bajío do México e nas províncias de Bac Giang do Vietnã, mas continuam a depender de Taiwan para protótipos de engenharia e embalagem avançada.

As tensões no Estreito de Taiwan adicionam riscos adicionais. Os exercícios militares de 2025 desencadearam políticas de cadeia de suprimentos limitando qualquer site único a 40% do volume total, empurrando pedidos de notebooks para plantas indonésias e indianas, mesmo a um custo mais alto. Os prêmios de seguro em remessas para Taiwan subiram 20%, reduzindo as margens brutas em dispositivos de consumo de alto volume. No entanto, para PCBs de alta contagem de camadas, substratos ABF e pacotes de chip em wafer, os clientes ainda preferem a capacidade taiwanesa porque as regiões alternativas carecem das ferramentas de precisão e do gerenciamento de rendimento para atingir taxas de primeira passagem de 98%. A bifurcação resultante deixa Taiwan dominante em programas complexos de baixo volume, enquanto cede volumes de commodities para geografias de menor custo.

Cenário Competitivo

O mercado de Serviços de Manufatura Eletrônica de Taiwan permanece moderadamente concentrado. Foxconn, Pegatron, Wistron, Quanta e Compal controlaram cerca de 65% da receita de 2025. A Foxconn liderou com USD 180 bilhões, implantando USD 10 bilhões entre 2024 e 2026 para construir campi na Índia, Vietnã e México que espelham os processos de Taiwan. Pegatron e Wistron estão se voltando para controladores de domínio automotivo e servidores de IA, onde as margens brutas excedem 15%. O acordo de servidores de IA de USD 3,2 bilhões da Quanta com um provedor de nuvem dos EUA sublinha essa mudança e adicionará 12% à sua receita até 2027.

Especialistas menores estão criando nichos. Universal Scientific Industrial e Accton Technology conquistam mandatos ricos em design em veículos elétricos e switches de rede aberta, apresentando ciclos de decisão mais rápidos e bloqueios de propriedade intelectual mais rígidos. Delta Electronics e Lite-On aplicam portfólios de eletrônica de potência a inversores de tração e carregadores embarcados que devem superar os limites ISO 26262 ASIL-D. A intensidade competitiva está aumentando; os preços médios de venda de montagem de notebooks caíram 4% em 2025, à medida que os compradores exploraram o fornecimento duplo. Os players de médio porte venderam ou fecharam linhas de baixa margem. A Wistron desinvestiu seu negócio de ODM de notebooks por USD 585 milhões para financiar apostas em automotivo e satélites.

As tendências tecnológicas favorecem os entrantes ágeis. Gêmeos digitais, análise preditiva e tamanhos de lote de 100 unidades corroem as vantagens tradicionais de escala. Enquanto isso, contratos vinculados à sustentabilidade que garantem produção neutra em carbono podem capturar um prêmio de 3 a 5% de clientes europeus sujeitos a leis de responsabilidade estendida do produtor. Essas mudanças implicam fragmentação contínua nos segmentos de commodities e rivalidade intensificada por verticais de alta margem.

Líderes do Setor de Serviços de Manufatura Eletrônica de Taiwan

Foxconn Technology Group

Pegatron Corporation

Wistron Corporation

Quanta Computer Inc.

Compal Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: ASE Technology concluiu uma planta de embalagem avançada de TWD 45 bilhões (USD 1,46 bilhão) em Kaohsiung dedicada a linhas de chip em wafer em substrato e fan-out em nível de wafer com capacidade mensal de 50.000 wafers.

- Novembro de 2025: Foxconn e Stellantis formaram uma joint venture para produzir 2 milhões de controladores de domínio zonal anualmente até 2028.

- Outubro de 2025: Pegatron investiu TWD 28 bilhões (USD 910 milhões) para expandir seu campus em Batam, Indonésia, para montagem de smartphones e tablets.

- Setembro de 2025: Quanta assinou um acordo de fornecimento de servidores de IA de USD 3,2 bilhões por três anos com um provedor de nuvem líder.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica de Taiwan

O Relatório do Mercado de Serviços de Manufatura Eletrônica de Taiwan é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica, Serviços de Engenharia, Serviços de Implementação de Teste e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM), Modelos de Negócio Híbrido / Completo / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT), Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônica de Consumo, Computador, Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Final | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbrido / Completo / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônica de Consumo |

| Computador (PCs / Desktop / Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Final | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbrido / Completo / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônica de Consumo | ||

| Computador (PCs / Desktop / Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Serviços de Manufatura Eletrônica de Taiwan?

O tamanho do mercado de Serviços de Manufatura Eletrônica de Taiwan é de USD 55,58 bilhões em 2026 e está projetado para crescer para USD 84,13 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mix de serviços de Serviços de Manufatura Eletrônica de Taiwan?

Os serviços Eletromecânicos e de Montagem Final estão crescendo mais rapidamente, com um CAGR de 9,66% até 2031.

Qual é a importância da eletrônica automotiva para os fornecedores de Serviços de Manufatura Eletrônica taiwaneses?

A eletrônica automotiva é prevista para expandir a um CAGR de 10,39%, tornando-a o segmento de usuário final de crescimento mais rápido e uma importante via de diversificação.

Por que as capacidades de embalagem avançada são críticas para as empresas de Serviços de Manufatura Eletrônica de Taiwan?

As arquiteturas de chiplet e os aceleradores de IA requerem processos de fan-out e chip em wafer que carregam margens mais altas e reforçam a vantagem competitiva de Taiwan em montagens complexas.

Como a escassez de mão de obra está afetando os fornecedores de Serviços de Manufatura Eletrônica de Taiwan?

Uma força de trabalho em encolhimento elevou os salários mensais médios para USD 1.690, comprimindo as margens e acelerando a automação e a expansão no exterior.

Quais fatores geopolíticos influenciam as estratégias de fornecimento dos clientes?

As tensões no Estreito de Taiwan levaram muitas marcas a limitar a exposição de sites em Taiwan a 40% do volume, impulsionando construções de capacidade paralelas no Vietnã, Tailândia e México, apesar dos custos mais altos.

Página atualizada pela última vez em: