Tamanho e Participação do Mercado de Materiais para Semicondutores da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

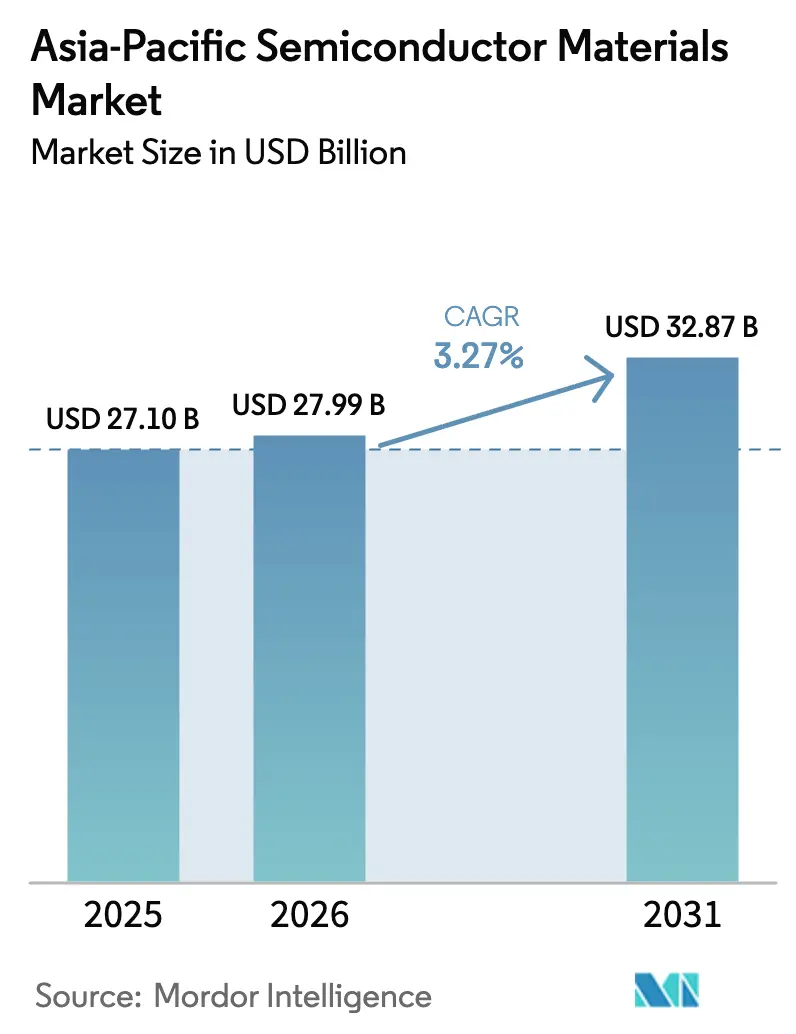

| Tamanho do mercado no ano base (2025) | 27.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Semicondutores da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de materiais para semicondutores da Ásia Pacífico cresça de USD 27,10 bilhões em 2025 para USD 27,99 bilhões em 2026 e está previsto para atingir USD 32,87 bilhões até 2031 a um CAGR de 3,27% ao longo de 2026-2031. O impulso vem de programas de soberania tecnológica na China, Japão e Coreia que priorizam o abastecimento local de produtos químicos especiais, enquanto regras de design mais rígidas em nós abaixo de 10 nm estão elevando o conteúdo de material por wafer. A eletrificação de veículos elétricos, os investimentos em mini/micro-LED e a integração heterogênea estão ampliando a demanda por substratos de bandgap largo, gases avançados e novos compostos de underfill. Ao mesmo tempo, a conformidade com controles de exportação e a mitigação da escassez de água estão reformulando as estratégias de seleção de localização, criando tanto riscos quanto oportunidades para fornecedores regionais. A intensidade competitiva está crescendo à medida que novos entrantes chineses visam segmentos de commodities, compelindo os incumbentes a acelerar a inovação de processos e expandir suas bases de produção locais.

Principais Conclusões do Relatório

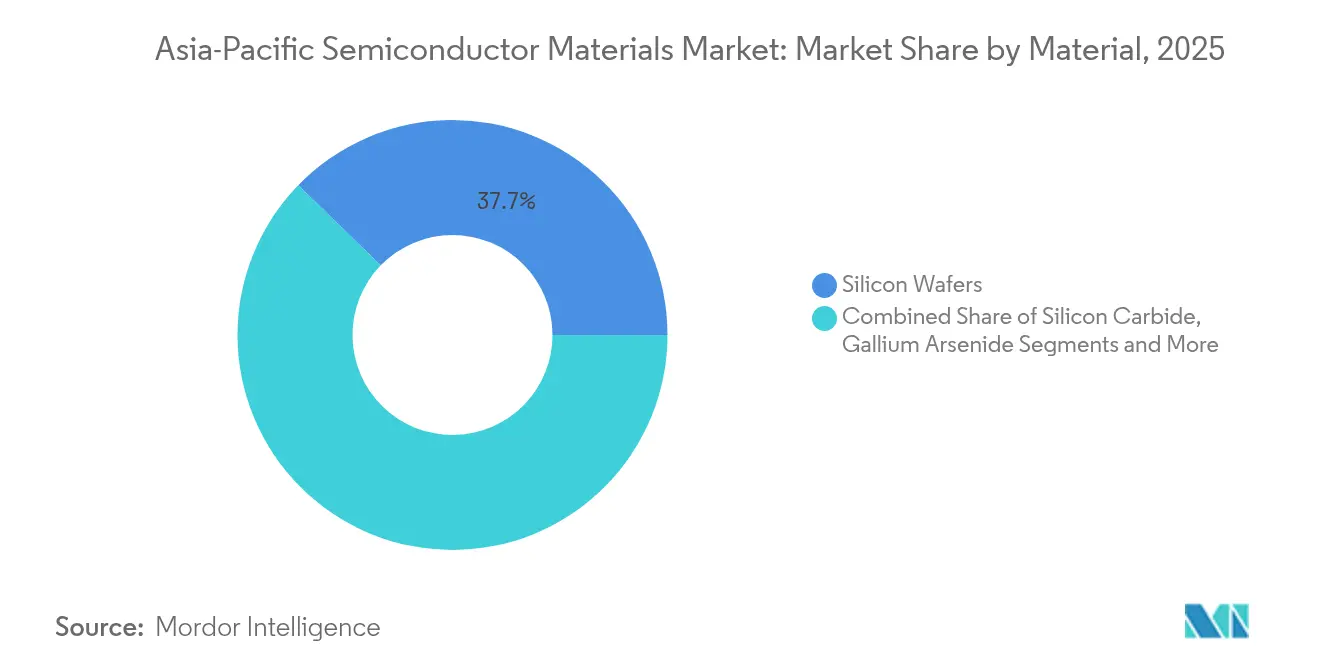

- Por material, os Wafers de Silício detinham a maior participação de 37,74% do mercado de materiais para semicondutores da Ásia Pacífico em 2025, enquanto o Carboneto de Silício deve crescer mais rapidamente a um CAGR de 9,08% até 2031.

- Por aplicação, o segmento de Fabricação comandou 65,12% da participação do mercado de materiais para semicondutores da Ásia Pacífico em 2025; a Embalagem Avançada deve expandir-se a um CAGR de 6,84% até 2031.

- Por usuário final, a Eletrônica de Consumo representou 41,02% do mercado de materiais para semicondutores da Ásia Pacífico em 2025, mas Automotivo e Mobilidade está avançando ao maior CAGR de 8,29% até 2031.

- Por geografia, Taiwan liderou com uma participação de receita de 34,75% do mercado de materiais para semicondutores da Ásia Pacífico em 2025, enquanto a China deve registrar o CAGR mais rápido de 3,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Materiais para Semicondutores da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fundos governamentais de soberania em chips | +0.80% | China, Japão, Coreia | Médio prazo (2 a 4 anos) |

| Crescimento na adoção de SiC e GaN para trens de força de veículos elétricos | +0.60% | China, Japão | Curto prazo (≤ 2 anos) |

| Expansão de mini/micro-LED elevando a demanda por metal-orgânicos | +0.40% | Coreia, Taiwan | Médio prazo (2 a 4 anos) |

| Iniciativas de relocalização da ASEAN para materiais de backend | +0.30% | ASEAN | Longo prazo (≥ 4 anos) |

| Mandatos de gases fluorados com baixo potencial de aquecimento global (GWP) | +0.20% | Global | Curto prazo (≤ 2 anos) |

| Materiais de integração heterogênea para CI 2,5D/3D | +0.50% | Taiwan, Coreia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fundos Governamentais de Soberania em Chips Acelerando Novas Fábricas de Materiais na China, Japão e Coreia

Vários governos do Nordeste Asiático estão usando fundos dedicados a chips para subsidiar plantas de materiais locais, encurtando os ciclos de qualificação e elevando o conteúdo regional em fábricas de ponta. Na Coreia, um cluster de USD 471 bilhões na Província de Gyeonggi tem como meta 50% de autossuficiência em produtos químicos críticos até 2030. [1]Ministério do Comércio, Indústria e Energia, "Roteiro do Cluster de Semicondutores da Coreia," koreatimes.co.kr O Japão está vinculando a expansão da TSMC em Kumamoto a programas conjuntos de P&D com fornecedores domésticos de fotorresiste e wafer, enquanto a China está canalizando capital para slurries de CMP indígenas, gases eletrônicos e fluoroquímicos. Esses investimentos coordenados sustentam uma demanda estável mesmo durante recessões cíclicas, proporcionando ao mercado de materiais para semicondutores da Ásia Pacífico um piso de crescimento estrutural.

Crescimento na Adoção de SiC e GaN para Trens de Força de Veículos Elétricos na China e no Japão

Os fabricantes de veículos elétricos estão migrando de MOSFETs de silício para dispositivos de potência de SiC e GaN para reduzir perdas de condução e aumentar a autonomia de condução. Pioneiros chineses de substratos verticalmente integrados começaram a fornecer wafers de SiC de 200 mm que atendem aos limites de densidade de defeitos de qualidade automotiva, ajudando os OEMs locais a firmar contratos de longo prazo. As casas de materiais japonesas estão acompanhando em paralelo as melhorias de qualidade cristalina para epitaxia de GaN-em-Si para servir carregadores a bordo. Essa transição está inclinando a demanda de materiais para substratos de bandgap largo, gases epitaxiais e encapsulantes de alta temperatura, ampliando o mercado de materiais para semicondutores da Ásia Pacífico além de seu núcleo de silício.

Expansão de Mini/Micro-LED Impulsionando a Demanda por Metal-Orgânicos de Alta Pureza na Coreia e em Taiwan

A prontidão comercial dos displays de micro-LED com densidades de pixels acima de 500 PPI está atraindo volumes sem precedentes de trimetilgálio de ultrapureza elevada, trimetilíndio e precursores para camadas de conversão de cores de pontos quânticos. Os fabricantes de painéis coreanos e os OSATs taiwaneses estão colaborando para co-otimizar o crescimento epitaxial e os fluxos de bonding de saliências, elevando o padrão para controles de impurezas a partes por trilhão. Fornecedores capazes de entregar esses limites de contaminação em escala estão capturando margens premium, reforçando a mudança de valor agregado dentro do mercado de materiais para semicondutores da Ásia Pacífico.

Iniciativas de Relocalização da ASEAN Criando Plantas Químicas em Campo Verde para Materiais de Backend

Malásia, Vietnã e Tailândia estão intensificando os incentivos para a produção local de compostos de moldagem, substratos e ligas de moldura de contato. Apenas o cluster de backend de Penang triplicou seu espaço de fábrica para 3,4 milhões de pés quadrados em 2025. As plantas em campo verde nesses mercados encurtam os ciclos logísticos para os OSATs regionais, diversificam a exposição geopolítica e desbloqueiam pegadas de utilidades de menor emissão de carbono. À medida que a capacidade migra para o sul, os fornecedores de produtos químicos estão adicionando operações localizadas de mistura, purificação e reciclagem de tambores, ampliando a abrangência geográfica do mercado de materiais para semicondutores da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de silício e metais raros | -0.40% | Global | Curto prazo (≤ 2 anos) |

| Controles de exportação dos EUA/UE atrasando a qualificação na China | -0.60% | China | Médio prazo (2 a 4 anos) |

| Escassez de água ultrapura | -0.30% | Taiwan, Singapura | Longo prazo (≥ 4 anos) |

| Licenciamento de SSA/SMA demorado para plantas químicas | -0.20% | Coreia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Silício e Metais Raros Comprimindo as Margens das Fábricas

Os wafers de silício no mercado spot e o quartzo de grau cadinho têm exibido oscilações de preços de dois dígitos em meio a cadeias de fornecimento restritas concentradas em um punhado de minas. Picos paralelos nos preços de gálio e germânio, após restrições de licenças de exportação, estão forçando as fábricas a renegociar contratos de longo prazo e proteger a exposição a commodities. Como os gastos com materiais podem representar 25 a 30% dos custos de caixa da fabricação de wafers, essas flutuações comprimem a lucratividade e moderam os planos de expansão, mantendo o mercado de materiais para semicondutores da Ásia Pacífico em uma postura cautelosa de despesas de capital.

Controles de Exportação dos EUA/UE Atrasando a Qualificação de Materiais na China Continental

As regras ampliadas de Produto Direto Estrangeiro emitidas em dezembro de 2024 agora exigem licenças especiais para um conjunto mais amplo de fotorresistes, gases de litografia e precursores de deposição destinados a fábricas chinesas avançadas. [2]Registro Federal, "Controles de Exportação de Computação Avançada e Fabricação de Semicondutores," federalregister.gov À medida que as auditorias de conformidade se prolongam, as fundições locais são forçadas a usar dupla fonte ou iniciar o desenvolvimento interno, estendendo os prazos de qualificação em 6 a 12 meses. O atraso desacelera as migrações de nós e reduz os volumes de materiais de curto prazo, subtraindo 0,6 pontos percentuais do CAGR do mercado de materiais para semicondutores da Ásia Pacífico durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Semicondutores de Bandgap Largo Impulsionam a Inovação

Os Wafers de Silício mantiveram a maior participação de 37,74% do mercado de materiais para semicondutores da Ásia Pacífico em 2025, apoiados por adições de capacidade em nós de 5 nm e 3 nm. No entanto, o Carboneto de Silício é o claro motor de crescimento, expandindo-se a um CAGR de 9,08% à medida que a eletrificação de veículos e as redes de energia renovável demandam eficiência em alta tensão. Essa mudança está ampliando o tamanho do mercado de materiais para semicondutores da Ásia Pacífico para substratos de bandgap largo, gases e slurries de polimento que atendem a critérios rigorosos de defeitos de superfície. Os materiais de GaN e GaAs também estão ganhando força para estações-base 5G e front-ends de radiofrequência, embora os custos de substrato permaneçam um limitador para a adoção em volume.

A inovação de processos está trazendo wafers de SiC de 200 mm para escala piloto, com densidades de defeitos abaixo de 0,1 cm⁻² estabelecendo novos benchmarks automotivos. Ao mesmo tempo, o avanço do Instituto Coreano de Tecnologia Química na síntese de hidrofluoroéter melhora a segurança de fornecimento local para produtos químicos de gravação avançada. À medida que esses marcos técnicos reduzem os custos unitários e aumentam a confiabilidade, eles reforçam um paradigma de desempenho acima do preço que reformula as decisões de aquisição dentro do mercado de materiais para semicondutores da Ásia Pacífico.

Por Aplicação: Embalagem Avançada Reformula as Demandas de Materiais

A Fabricação consumiu 65,12% das receitas totais de materiais em 2025, ancorada por expansões de lógica e memória intensivas em litografia. Os gases eletrônicos especiais representam o subsegmento de fabricação de crescimento mais rápido, subindo a um CAGR de 8,11% à medida que a complexidade de padronização aumenta. No entanto, a Embalagem Avançada é a principal história de crescimento, crescendo 6,84% ao ano à medida que as arquiteturas de chiplet e pilha 3D entram na fabricação de alto volume. O tamanho do mercado de materiais para semicondutores da Ásia Pacífico vinculado a substratos orgânicos e cerâmicos está projetado para atingir USD 10,06 bilhões até 2031, com filmes de underfill e dielétricos avançando em conjunto.

O interposer orgânico sem núcleo da TOPPAN permite interconexões de passo fino abaixo de 10 µm, eliminando camadas de acúmulo e reduzindo a altura Z do pacote. O bonding híbrido de cobre a cobre está simultaneamente substituindo os solder bumps tradicionais, impulsionando a demanda por limpadores de remoção de óxido e barreiras de difusão de baixa temperatura. Em conjunto, esses avanços expandem a contagem de materiais por pacote e diversificam a lista de materiais, adicionando resiliência ao mercado de materiais para semicondutores da Ásia Pacífico.

Por Usuário Final: A Transformação Automotiva Acelera

A Eletrônica de Consumo ainda representava 41,02% do mercado de materiais para semicondutores da Ásia Pacífico em 2025, mas o crescimento de unidades está se estabilizando. Em contraste, Automotivo e Mobilidade está escalando a um CAGR de 8,29%, impulsionado pelos volumes de trem de força elétrico a bateria e pela proliferação de sistemas avançados de assistência ao motorista. Um veículo elétrico premium agora pode carregar USD 1.600 a 1.900 em semicondutores, o dobro de um smartphone de nível básico, criando uma atração lucrativa para wafers qualificados pelo padrão AEC-Q101, encapsulantes e módulos de potência. Essas dinâmicas estão redistribuindo a participação do mercado de materiais para semicondutores da Ásia Pacífico em direção a fornecedores com capacidades de certificação de grau automotivo.

Ventos favoráveis paralelos existem em processadores de data center e aceleradores de computação de alto desempenho, onde materiais de embalagem com condutividade térmica superior e dielétricos de baixa perda são essenciais. A infraestrutura de telecomunicações, a automação industrial e a eletrônica médica completam o perfil de demanda, cada segmento adicionando requisitos especializados que elevam o teto técnico geral — e as barreiras de entrada — dentro do mercado de materiais para semicondutores da Ásia Pacífico.

Análise Geográfica

Taiwan capturou 34,75% do mercado de materiais para semicondutores da Ásia Pacífico em 2025, graças ao seu denso ecossistema que une fundições lógicas, fábricas de memória e casas de embalagem avançada. A proximidade física entre fábricas e fornecedores de materiais reduz o tempo de ciclo para qualificações de slurry, fotorresiste e gás especial, reforçando a liderança de Taiwan. No entanto, as projeções de estresse hídrico mostram que as plantas de semicondutores poderiam aumentar a demanda local de água em 236% entre 2021 e 2030, impulsionando a adoção acelerada de sistemas de recuperação em circuito fechado. A volatilidade dos preços de energia adiciona pressão de custo adicional, encorajando as fábricas a transferir capacidade incremental para nós maduros para centros alternativos.

A China é o mercado de crescimento mais rápido, previsto a um CAGR de 3,92% até 2031, à medida que incentivos de política industrial, abatimentos fiscais e concessões de terrenos subsidiam programas de abastecimento doméstico. Embora os ventos contrários dos controles de exportação persistam, as fundições chinesas de primeira linha estão qualificando slurries, fotorresistes e pads de CMP indígenas para nós de 28 nm e abaixo. Os parques de materiais regionais em Anhui, Hubei e Guangdong agrupam fazendas de gás, mistura química e instalações de tratamento de resíduos, reduzindo os custos de logística de entrada em até 15%. À medida que a localização se consolida, o mercado de materiais para semicondutores da Ásia Pacífico ganha um segundo centro gravitacional além de Taiwan.

O megacluster de USD 471 bilhões da Coreia do Sul adicionará nova demanda por produtos químicos de litografia, precursores de ALD e substratos de memória de alta largura de banda, com a SK Hynix sozinha orçando USD 75 bilhões até 2028. O Japão, já um dos principais exportadores de gases fluorados e fotoiniadores, está reforçando sua resiliência construindo sua primeira planta doméstica de wafer de 300 mm em mais de cinco décadas. Enquanto isso, os países da ASEAN — liderados pela Malásia e pelo Vietnã — estão escalando a montagem de backend e se movendo seletivamente para linhas piloto de front-end. Essa diversificação geográfica difunde o risco de país único enquanto amplia a base total endereçável do mercado de materiais para semicondutores da Ásia Pacífico.

Cenário Competitivo

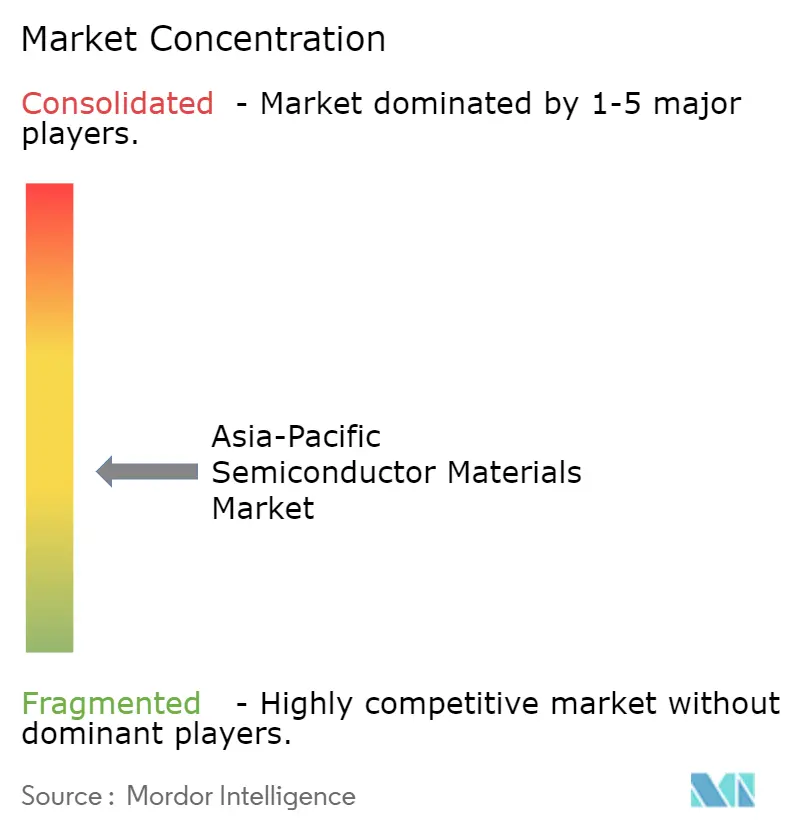

O mercado de materiais para semicondutores da Ásia Pacífico apresenta fragmentação moderada. Em nichos de valor agregado, como fotorresistes de EUV, menos de cinco fornecedores atendem às metas de defeitos estocásticos, enquanto os produtos químicos a granel enfrentam intensa concorrência de preços de novos produtores chineses. As empresas incumbentes japonesas e europeias estão respondendo aprofundando a fabricação local: a Shin-Etsu está expandindo a capacidade de wafer no Japão após uma interrupção de 56 anos, e a BASF está construindo uma planta de ácido sulfúrico de grau semicondutor para controlar melhor o fornecimento a montante. [3]BASF, "Investimento em Ácido Sulfúrico de Grau Semicondutor," basf.com

O co-desenvolvimento tecnológico está surgindo como um diferencial-chave. O consórcio US-JOINT, que inclui a 3M, está reunindo recursos para acelerar a pesquisa de modificadores de superfície sem PFAS, buscando substitutos equivalentes antes das proibições regulatórias. No campo da embalagem, a participação de 9% da Applied Materials na BE Semiconductor visa a integração de linha de bonding híbrido, garantindo a compatibilidade de processo entre equipamento e material. Tais alianças sublinham uma mudança estratégica da competição baseada em escala para a orquestração de ecossistemas dentro do mercado de materiais para semicondutores da Ásia Pacífico.

Os concorrentes chineses estão ganhando terreno em segmentos de commodities, como alvos de pulverização catódica e produtos químicos úmidos, aproveitando tarifas de energia com vantagem de custo e financiamento apoiado pelo Estado. As barreiras de qualificação permanecem elevadas para produtos químicos críticos de segurança, mas uma vez aprovados, os fornecedores domésticos podem escalar rapidamente, pressionando os incumbentes nas margens. Em conjunto, essas dinâmicas apontam para um cenário onde a profundidade da propriedade intelectual, a amplitude da fabricação regional e a conformidade com ESG determinam, em última análise, a captura de participação no mercado de materiais para semicondutores da Ásia Pacífico.

Líderes da Indústria de Materiais para Semicondutores da Ásia Pacífico

Shin-Etsu Chemical Co., Ltd.

Sumitomo Chemical Co., Ltd.

Merck KGaA (incl. Versum Materials)

Air Liquide S.A.

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Ampoc firmou parceria com a DCT Material da Coreia do Sul para expandir as ofertas de materiais de processo avançado em Taiwan, reforçando a cobertura regional.

- Abril de 2025: A Applied Materials adquiriu uma participação de 9% na BE Semiconductor Industries para fortalecer a colaboração em bonding híbrido.

- Abril de 2025: A BASF comprometeu-se com uma nova unidade de ácido sulfúrico de grau semicondutor em Ludwigshafen, prevista para início de operação em 2027.

- Abril de 2025: A unidade Tekscend da Toppan solicitou uma oferta pública inicial (IPO) para financiar a expansão de materiais avançados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de materiais para semicondutores da região Ásia-Pacífico como a procura anual de consumíveis para o fabrico de front-end e embalagem de back-end, wafers de silício e compostos, fotorresistências e acessórios, gases de pureza ultra-alta, pastas e almofadas CMP, substratos, fios de ligação, materiais de fixação de matrizes e resinas de encapsulamento utilizadas em fundições e fábricas de montagem localizadas na China, Taiwan, Coreia do Sul, Japão e no resto do Sudeste Asiático. Esta cobertura regista apenas os envios de materiais virgens vendidos a fabricantes de dispositivos ou OSATs e avalia-os ao preço de transferência do fabricante.

Exclusão: O equipamento de capital, os consumíveis renovados e a sucata reciclada estão fora do âmbito de aplicação.

Visão geral da segmentação

- Por Material

- Wafers de Silício

- Carboneto de Silício (SiC)

- Arsenieto de Gálio (GaAs)

- Nitreto de Gálio (GaN)

- Germânio de Silício (SiGe)

- Fosfeto de Índio (InP)

- Selenieto de Cobre-Índio-Gálio (CIGS)

- Dissulfeto de Molibdênio (MoS₂)

- Telureto de Bismuto (Bi₂Te₃)

- Outros Materiais

- Por Aplicação

- Fabricação

- Produtos Químicos de Processo

- Fotomáscaras

- Gases Eletrônicos

- Ancilares de Fotorresiste

- Alvos de Pulverização Catódica

- Wafers de Silício

- Slurries e Pads de CMP

- Outros Materiais de Fabricação

- Embalagem

- Substratos

- Molduras de Contato

- Pacotes Cerâmicos

- Fio de Bonding

- Resinas de Encapsulamento

- Materiais de Fixação de Pastilhas

- Outros Materiais de Embalagem

- Fabricação

- Por Indústria de Usuário Final

- Eletrônicos de Consumo

- Telecomunicações e Infraestrutura 5G

- Automação Industrial e de Manufatura

- Automotivo e Mobilidade (VE, ADAS)

- Energia e Utilidades (Solar, Conversão de Energia)

- Data Centers e HPC

- Dispositivos de Saúde

- Outros

- Por Geografia

- Taiwan

- Coreia do Sul

- China

- Japão

- Resto da Ásia Pacífico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Várias entrevistas aprofundadas e inquéritos estruturados com fabricantes de bolachas, fornecedores de especialidades químicas, engenheiros da OSAT e associações comerciais regionais colmatam as lacunas de dados, validam os corredores de preços e alinham os nossos calendários de adoção de SiC, GaN e substratos de integração heterogénea na China, Taiwan, Coreia, Japão, Índia e ASEAN. Os inquiridos também testam os nossos impulsionadores da procura a médio prazo com perspectivas de clientes de eletrónica de consumo, EV e infra-estruturas 5G.

Pesquisa documental

Os analistas da Mordor começam por reunir estatísticas publicamente disponíveis de organismos de primeiro nível, como a WSTS, a JEITA, a Subscrição de Dados do Mercado de Materiais da SEMI e painéis de comércio alfandegário, que revelam fluxos de volume trimestrais e mudanças de ASP para factores de produção fundamentais. Enriquecemos estes dados com conjuntos de dados da agência nacional de ciência, registos de patentes recolhidos através da Questel e publicações regulamentares sobre ambiente e controlos de exportação que moldam os ciclos de substituição de materiais. Os 10-Ks da empresa, as apresentações para investidores e os jornais relevantes revistos por pares ajudam-nos a confirmar os roteiros tecnológicos e os pontos de inflexão dos custos. Sinais adicionais da D&B Hoovers e da Dow Jones Factiva permitem a verificação cruzada das capacidades das fábricas e das notícias sobre interrupções. As fontes aqui listadas são ilustrativas; muitos outros conjuntos de dados abertos e feeds especializados informam o estudo documental.

Dimensionamento e previsão de mercado

Um modelo descendente começa com as receitas dos dispositivos WSTS para a Ásia-Pacífico; calculamos a procura de materiais através de rácios de listas de materiais na fase de produção que diferem para dispositivos lógicos, de memória e de potência e, em seguida, colocamos dados de arranque de bolachas ao nível do país para refinar os volumes. As verificações ascendentes selecionadas, os roll-ups de envios de fornecedores, a matemática ASP × área de wafer e o feedback dos canais ancoram os totais. As principais variáveis incluem o arranque de bolachas de 300 mm, a penetração de embalagens avançadas, a quota de dispositivos de banda larga, os índices de preços do silício e as taxas de utilização das fábricas. A regressão multivariada, combinada com a análise de cenários, projecta estes factores até 2030, enquanto os pontos de dados ascendentes em falta são colmatados com intervalos triangulados acordados durante as chamadas de peritos.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão por pares em três etapas; os painéis de variação assinalam anomalias em relação aos rácios históricos e qualquer desvio de ±5% desencadeia um ciclo de nova entrevista. Os relatórios são actualizados uma vez por ano; o encerramento de fábricas de materiais, novos programas de subsídios ou mudanças no controlo das exportações levam a actualizações provisórias antes da entrega ao cliente.

Porque é que a base de materiais para semicondutores da Ásia-Pacífico da Mordor merece confiança

Os valores publicados divergem frequentemente porque cada empresa escolhe diferentes limites de âmbito, bases de preços e cadências de atualização. A nossa inclusão disciplinada de consumíveis de fabrico e de embalagem, juntamente com as actualizações anuais de dados primários, proporciona uma base de referência equilibrada.

Os principais factores de diferença incluem relatórios rivais que incluem produtos químicos electrónicos ou substratos avançados de outras regiões nos totais da Ásia, omitem as resinas de embalagem ou baseiam-se em factores de margem de lucro não declarados quando os preços do silício aumentam. Outros publicam cenários conservadores sem verificar os movimentos de ASP em direto que os nossos loops trimestrais de peritos captam.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 27,1 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 41,7 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Combina produtos químicos electrónicos e materiais avançados de fábricas globais no âmbito da APAC, inflacionando o valor de base |

| 16,3 MIL MILHÕES DE DÓLARES (2024) | Jornal de Negócios B | Exclui os substratos de embalagem e os materiais de ligação, o que leva a uma subavaliação do mercado |

Em conjunto, a comparação mostra que, quando o alinhamento do âmbito e a validação de preços em tempo real são aplicados de forma consistente, a Mordor Intelligence oferece aos decisores o ponto de partida mais fiável e transparente para o planeamento da estratégia e do investimento em materiais semicondutores na Ásia-Pacífico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de materiais para semicondutores da Ásia Pacífico?

O mercado está avaliado em USD 27,99 bilhões em 2026 e está projetado para atingir USD 32,87 bilhões até 2031 a um CAGR de 3,27%.

Qual país detém a maior participação no mercado de materiais para semicondutores da Ásia Pacífico?

Taiwan lidera com uma participação de receita de 34,75% em 2025, impulsionada por sua concentração de instalações avançadas de lógica e embalagem.

Qual categoria de material está crescendo mais rapidamente?

O Carboneto de Silício está expandindo-se a um CAGR de 9,08% entre 2026 e 2031 devido à adoção de eletrônica de potência para veículos elétricos.

Por que a embalagem avançada é importante para os fornecedores de materiais?

Os projetos de chiplet e pilha 3D impulsionam a demanda por materiais inovadores de underfill, substrato e bonding, elevando as receitas de Embalagem Avançada a um CAGR de 6,84%.

Como os controles de exportação estão afetando o mercado de materiais para semicondutores da Ásia Pacífico?

As novas regras dos EUA/UE prolongam a qualificação de materiais para fábricas chinesas em até 12 meses, subtraindo 0,6 pontos percentuais do CAGR regional.

Que questões ambientais influenciam as decisões de investimento?

A escassez de água em Taiwan e Singapura, juntamente com as próximas regulamentações sobre PFAS, estão levando fábricas e fornecedores a adotar sistemas de recuperação e desenvolver produtos químicos sem flúor.

Página atualizada pela última vez em: