Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

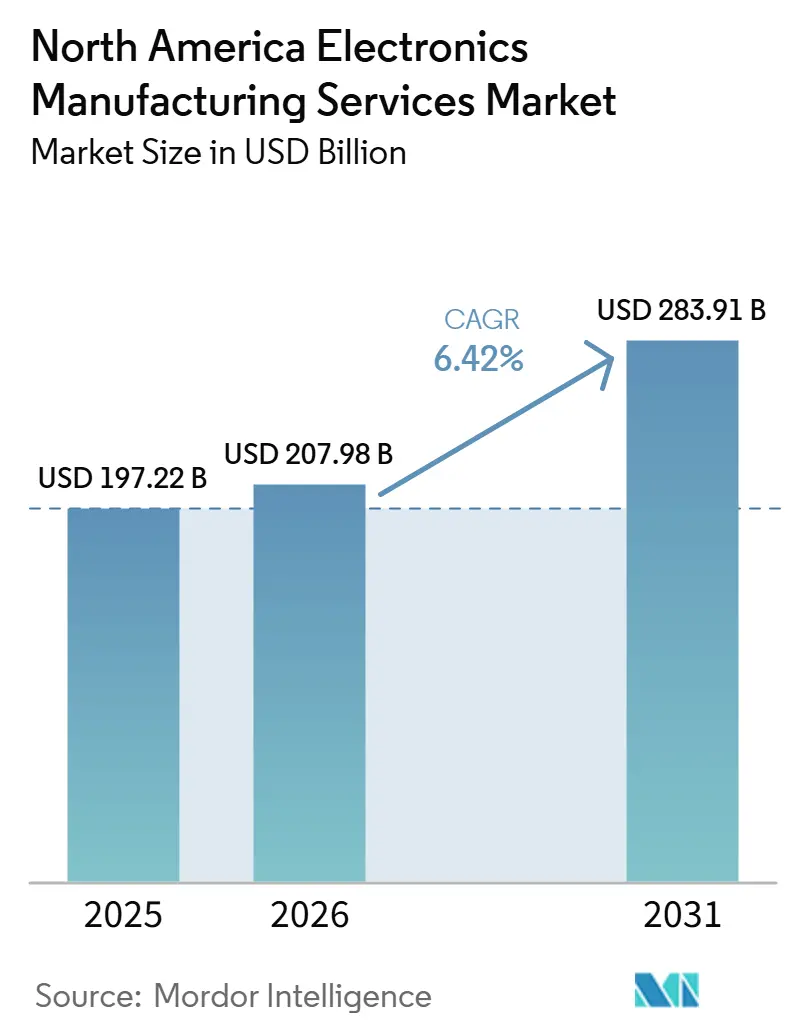

| Tamanho do mercado no ano base (2025) | 197.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 207.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 283.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

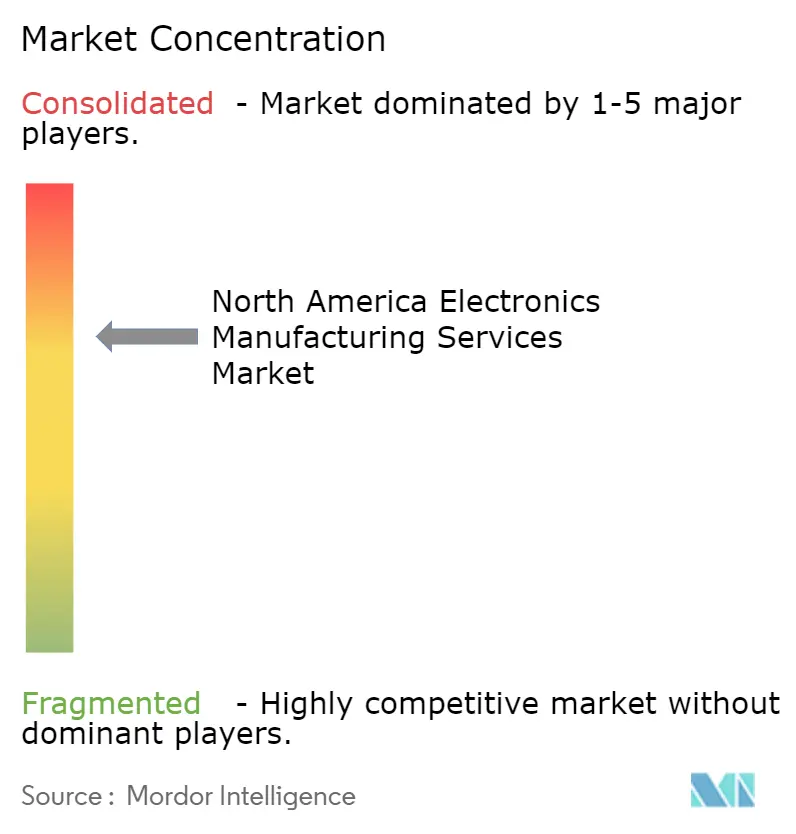

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica da América do Norte por Mordor Intelligence

O tamanho do mercado de serviços de manufatura eletrônica da América do Norte foi avaliado em 197,22 bilhões de USD em 2025 e estima-se que cresça de 207,98 bilhões de USD em 2026 para atingir 283,91 bilhões de USD até 2031, a um CAGR de 6,42% durante o período de previsão (2026-2031). O tamanho do mercado de serviços de manufatura eletrônica da América do Norte se expande à medida que incentivos públicos, eletrificação automotiva e conformidade de nível de defesa convergem para redistribuir a capacidade de montagem da Ásia para os Estados Unidos, Canadá e México. Os subsídios federais no âmbito da Lei CHIPS e Ciência entregam grandes aportes de capital às plantas de fabricação, mas a escassez a jusante de linhas de montagem de placas de circuito impresso e de box build permanece o gargalo crítico que os fabricantes contratados agora correm para suprir. Os fabricantes de equipamentos originais (OEMs) automotivos estão acelerando o fornecimento local porque os sistemas de gerenciamento de bateria de veículos elétricos e os módulos de assistência avançada ao motorista exigem protótipos de ciclo rápido que os megassítios offshore não conseguem fornecer dentro de uma janela de projeto de oito semanas. Os fabricantes de dispositivos médicos, diante da Regulamentação do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) de 2026, estão consolidando trabalhos com parceiros certificados pela ISO 13485 para comprimir os ciclos de introdução de novos produtos (NPI), enquanto provedores de nuvem em hiperescala estão ancorando novas instalações para montagem de box build de servidores de inteligência artificial (IA) próximas às operações de back-end de semicondutores. A pressão competitiva se intensifica à medida que gigantes asiáticos como Foxconn e Pegatron estabelecem linhas na América do Norte, comprimindo as margens dos especialistas regionais de longa data, mesmo com a receita total endereçável em ascensão.

Principais Conclusões do Relatório

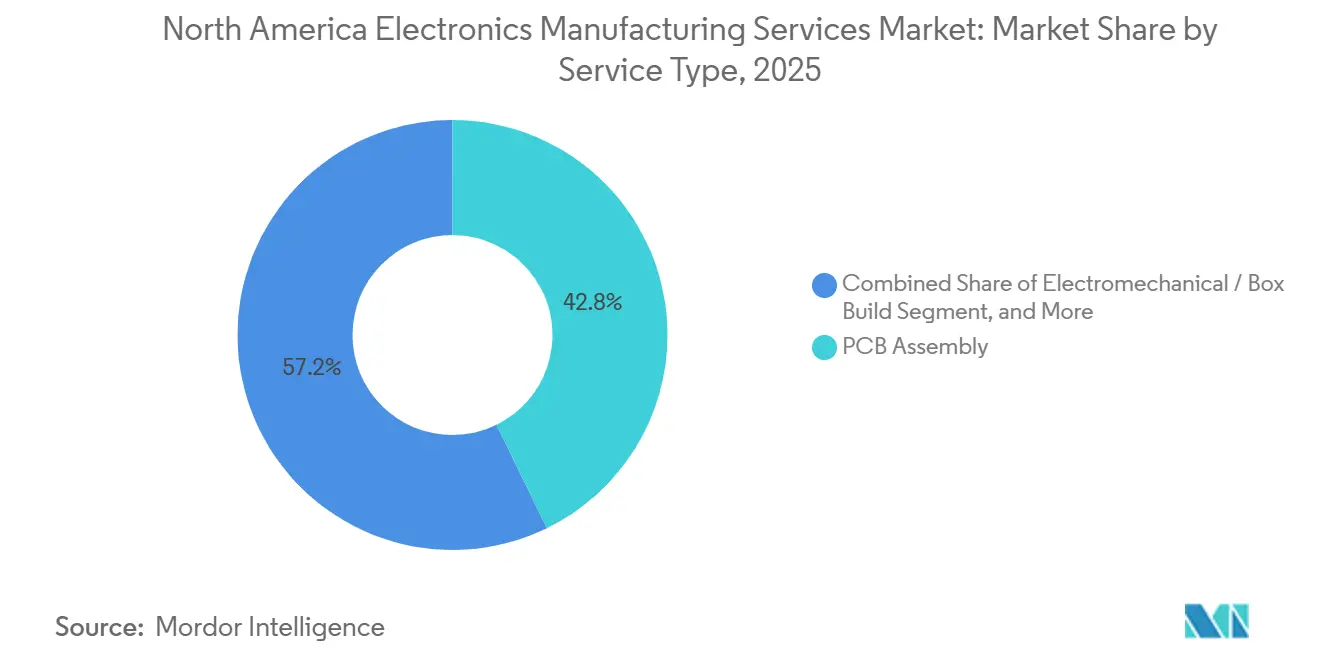

- Por tipo de serviço, a montagem de placas de circuito impresso liderou com 42,76% da participação no mercado de serviços de manufatura eletrônica da América do Norte em 2025, enquanto a montagem eletromecânica e o box build estão se expandindo a um CAGR de 6,72% até 2031.

- Por modelo de negócio, a manufatura contratada dominou com 64,58% da participação no mercado de serviços de manufatura eletrônica da América do Norte em 2025, mas os arranjos híbridos e turnkey estão previstos para crescer a um CAGR de 6,81% até 2031.

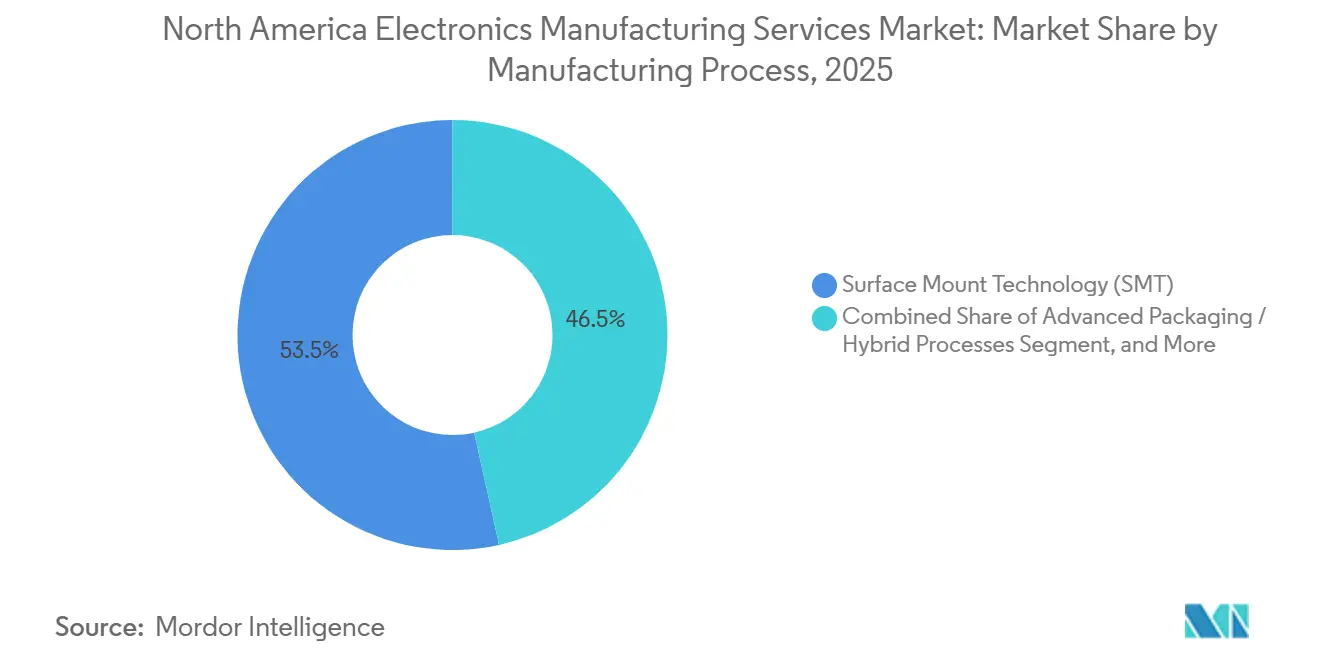

- Por processo de manufatura, a tecnologia de montagem em superfície representou 53,47% da participação no mercado de serviços de manufatura eletrônica da América do Norte em 2025, e os processos de embalagem avançada e híbridos estão prontos para crescer a um CAGR de 6,97%.

- Por usuário final, a eletrônica industrial deteve a maior fatia com 38,93% da participação no mercado de serviços de manufatura eletrônica da América do Norte em 2025, enquanto a eletrônica automotiva está projetada para se expandir a um CAGR de 7,54% até 2031.

- Por geografia, os Estados Unidos capturaram 86,71% da receita regional em 2025 e devem registrar o crescimento mais rápido a um CAGR de 7,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Robustos de Relocalização da Lei CHIPS e Ciência | +1.4% | Estados Unidos, com repercussão para o Canadá e o México em montagem e testes | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Eletrônica Automotiva em Plataformas de Veículos Elétricos e Assistência Avançada ao Condutor | +1.5% | Corredores automotivos dos Estados Unidos e do México, Ontário, Canadá | Longo prazo (≥4 anos) |

| Necessidade Crescente de Ciclos Rápidos de Introdução de Novos Produtos em Dispositivos Médicos Regulamentados | +0.9% | Instalações regulamentadas pela Agência de Alimentos e Medicamentos dos EUA, locais selecionados da Saúde Canadá | Médio prazo (2 a 4 anos) |

| Expansão da Produção de Servidores de IA e Hardware de Computação de Alta Velocidade | +1.2% | Centros de datacenters em hiperescala dos Estados Unidos (Virgínia, Oregon, Texas) | Curto prazo (≤2 anos) |

| Conformidade Obrigatória com ITAR de Defesa Impulsionando Contratos de Montagem de Sistemas em Solo Nacional | +0.7% | Base industrial de defesa dos Estados Unidos, participação limitada do Canadá | Longo prazo (≥4 anos) |

| Construção de Constelações de Satélites em Órbita Baixa Terrestre Exigindo Montagem Rápida de Placas de Circuito Impresso | +0.6% | Estados Unidos (corredores de lançamento da Flórida e Califórnia), Canadá limitado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Robustos de Relocalização da Lei CHIPS e Ciência

Prêmios totalizando USD 36,4 bilhões em 40 projetos de fabricação e embalagem até o final de 2025 desencadearam uma onda a jusante de investimentos em montagem eletrônica.[1]CHIPS for America, "CHIPS for America Announces Over $36 Billion in Preliminary Awards," chips.gov Os fabricantes contratados colocalizam novas linhas de montagem em superfície próximas às fábricas para oferecer aos OEMs cadeias de suprimentos integradas de wafer a placa que reduzem os prazos de entrega e mitigam o risco logístico. O projeto de USD 500 milhões da Jabil na Carolina do Norte, anunciado em meados de 2025, exemplifica a estratégia de alinhar a capacidade de montagem de sistemas com nós de embalagem avançada para capturar a demanda de IA e computação de alto desempenho. Os dados da Iniciativa de Relocalização mostrando 287.299 empregos de manufatura nos EUA anunciados em 2023 colocam equipamentos elétricos e eletrônicos no topo da lista de repatriação. Os créditos fiscais previstos na Seção 48D melhoram ainda mais a economia dos projetos, impulsionando um ciclo sustentado de despesas de capital até 2028, mesmo que a demanda do mercado final enfraqueça temporariamente. Portanto, espera-se que as adições de capacidade impulsionadas por políticas mantenham o mercado de serviços de manufatura eletrônica da América do Norte em uma trajetória de crescimento acima da tendência.

Demanda Crescente por Eletrônica Automotiva em Plataformas de Veículos Elétricos e Assistência Avançada ao Condutor

Os trens de força de veículos elétricos utilizam de três a cinco vezes mais área de placa de circuito do que os equivalentes de combustão interna, enquanto os módulos de fusão de sensores de assistência avançada ao condutor requerem iterações de ciclo rápido em volumes pequenos e médios que os sítios asiáticos têm dificuldade em suportar de forma economicamente viável.[2]Hyundai Motor Group, "Electrification Strategy and ADAS Platform Development," hyundaimotorgroup.com A plataforma EV.OS da Foxconn de junho de 2025 ilustra que mesmo os principais provedores asiáticos de serviços de manufatura eletrônica agora precisam de centros na América do Norte para codesenvolvimento com OEMs locais. As propostas da Administração Nacional de Segurança no Tráfego Rodoviário dos EUA que exigem frenagem de emergência automática em todos os novos veículos leves a partir do ano-modelo 2029 incorporarão hardware de radar e visão em carros do mercado de massa, impulsionando a demanda por placas de circuito impresso nos cinturões automotivos do México e dos EUA. Colaborações estratégicas como o programa de inversores de carboneto de silício da DENSO e da ROHM intensificam a complexidade do design, tornando a proximidade com fornecedores de chips e laboratórios de prototipagem uma necessidade competitiva. Esses fatores sustentam a perspectiva de CAGR de 7,54% para a receita de eletrônica automotiva até 2031.

Necessidade Crescente de Ciclos Rápidos de Introdução de Novos Produtos em Dispositivos Médicos Regulamentados

O Regulamento do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos EUA de fevereiro de 2026 alinha o 21 CFR Parte 820 com a ISO 13485:2016, elevando os requisitos de documentação e validação para OEMs de dispositivos médicos.[3]Agência de Alimentos e Medicamentos dos EUA, "Quality Management System Regulation Final Rule," fda.gov Para comprimir os ciclos de introdução de novos produtos e cumprir as novas regras de auditoria, os OEMs selecionam cada vez mais fabricantes contratados que já possuem certificação ISO 13485 e são capazes de gerenciar arquivos de histórico de design. Anúncios de instalações em 2025, incluindo a planta de USD 70 milhões da Jabil no Mississippi e o sítio de 308.000 pés quadrados da Kimball Electronics em Indianápolis, mostram como os fornecedores constroem linhas menores e amigáveis aos reguladores que aceleram a entrada no mercado. Uma onda de empresas de médio porte — NIKOMED USA, Ezurio, CAIRE e outras — obteve certificação durante 2024-2025, ampliando a base de fornecedores qualificados. Como as submissões 510(k) exigem comprovação de manufatura estável antes da aprovação, os OEMs não podem adiar a validação de processos, reforçando a demanda por parceiros de serviços de manufatura eletrônica turnkey dentro da região.

Expansão da Produção de Servidores de IA e Hardware de Computação de Alta Velocidade

Os operadores em hiperescala encomendaram cerca de 1,5 milhão de servidores aceleradores de IA em 2025, cada um integrando 8 a 16 módulos de memória de alta largura de banda e coletores de resfriamento líquido além do escopo das linhas de rack legadas. O acelerador MI325X da AMD, com envio no quarto trimestre de 2025, aumenta o consumo de energia no módulo para 750 watts, criando novos desafios térmicos e de integridade de sinal que exigem design colaborativo entre OEMs e fabricantes contratados. O Laboratório Nacional de Oak Ridge demonstrou que o resfriamento líquido reduz o consumo de energia dos datacenters em até 40%, estimulando a adoção comercial e novos SKUs de hardware. Os sistemas em escala de wafer da Cerebras requerem gabinetes personalizados que só podem ser construídos em instalações norte-americanas equipadas com salas limpas sob acordos rigorosos de não divulgação. As aquisições da Jabil da Mikros Technologies e do Hanley Energy Group reforçam a importância da expertise térmica e de fornecimento de energia para capturar essa carga de trabalho de ciclo curto e alta margem. Consequentemente, a montagem de servidores de IA emerge como um importante pool de receita incremental de 2026 a 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada entre Provedores de Serviços de Manufatura Eletrônica de Nível 2/3 | -1.1% | Clusters de manufatura rurais dos Estados Unidos, locais selecionados do Canadá | Médio prazo (2 a 4 anos) |

| Pressão sobre Margens de Fabricantes Contratados Asiáticos de Alto Volume | -0.9% | Em toda a América do Norte, mais aguda em eletrônica de consumo e dispositivos móveis | Longo prazo (≥4 anos) |

| Custos Crescentes de Conformidade Regulatória com PFAS e RoHS | -0.6% | Jurisdições da Agência de Proteção Ambiental dos EUA, zonas da Proposição 65 da Califórnia | Curto prazo (≤2 anos) |

| Onda de Aposentadorias de Engenheiros da Geração Baby Boomer Erodindo o Conhecimento Institucional | -0.7% | Sítios legados de serviços de manufatura eletrônica dos Estados Unidos e do Canadá | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada entre Provedores de Serviços de Manufatura Eletrônica de Nível 2/3

A idade média do trabalhador de manufatura dos EUA atingiu 56,5 anos em 2025, e as aposentadorias superam o ingresso de novos talentos, tornando escassas as funções de soldagem, inspeção e engenharia de processos. As empresas de Nível 1 mantêm suas próprias academias de certificação IPC, mas as lojas menores em clusters rurais não conseguem igualar as ofertas salariais das plantas de montagem automotiva. Os programas de aprendizagem em faculdades comunitárias lançados na Carolina do Norte, Texas e Arizona formam menos de 500 alunos por estado a cada ano, o que é inadequado para os 40 projetos da Lei CHIPS programados até 2028. Consequentemente, a nova capacidade aumenta mais lentamente do que os orçamentos de capital antecipam, reduzindo a oferta efetiva no mercado de serviços de manufatura eletrônica da América do Norte e moderando o crescimento apesar da demanda saudável.

Pressão sobre Margens de Fabricantes Contratados Asiáticos de Alto Volume

Foxconn, Pegatron, Compal, Quanta e Wistron geraram mais de USD 200 bilhões em receita no exercício fiscal de 2024, aproveitam economias de escala e agora replicam linhas principais dentro da região. Sua entrada leva os OEMs a estratégias de fornecimento duplo que colocam os titulares em concorrência com novas plantas apoiadas por asiáticos, forçando concessões de preços e erodindo as margens brutas. O Índice de Ações de Serviços de Manufatura Eletrônica da Lincoln International caiu 11,5% no primeiro trimestre de 2025 antes de se recuperar, à medida que os investidores equilibravam a concorrência com os ventos favoráveis das políticas. Benchmark Electronics, Sanmina e Kimball Electronics cada uma reportou margens operacionais abaixo de 5% em 2024-2025, evidenciando a pressão. O efeito é mais visível na eletrônica de consumo, mas as empresas asiáticas estão rapidamente obtendo certificações ISO 13485 e IATF 16949, estendendo a pressão de preços para os segmentos médico e automotivo também.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Montagem de Sistemas Captura a Demanda de Integração Complexa

A montagem eletromecânica e a montagem de sistemas geraram o crescimento de receita mais rápido, crescendo a um CAGR de 6,72%, impulsionados por empresas primas de defesa e OEMs de dispositivos médicos que terceirizam a integração final para economizar largura de banda de engenharia. O segmento agora captura parcelas crescentes do mercado de serviços de manufatura eletrônica da América do Norte à medida que os OEMs delegam testes completos em nível de sistema, documentação regulatória e codesign de soluções térmicas a parceiros de confiança. A montagem de placas de circuito impresso ainda respondeu por 42,76% do valor de 2025, mas mostra maturidade, com a demanda migrando de posicionamento de commodities para construções de Classe 3 de alta confiabilidade. Os serviços de engenharia focados em design para manufaturabilidade, análise de modos de falha e efeitos e monitoramento de obsolescência aprofundam o envolvimento do fornecedor e aumentam os custos de troca. Os negócios de prototipagem e implementação de testes florescem à medida que o conteúdo de sinal misto em IoT industrial e hardware de satélites em órbita baixa terrestre multiplica a necessidade de programação de equipamentos de teste automatizados. A aquisição do Hanley Energy Group pela Jabil ilustra como o conhecimento em logística e fornecimento de energia agora diferencia os principais provedores. As linhas de montagem em superfície permanecem onipresentes; no entanto, as lojas de integração de sistemas que oferecem revestimento conformado, encapsulamento e triagem de estresse ambiental capturam preços premium em aeroespacial e defesa, puxando mais lucro para os especialistas em montagem de sistemas.

A inflexão da demanda em servidores de IA eleva a importância da expertise em gabinetes, placas de resfriamento e montagem de cabos, elevando ainda mais a participação de carteira da montagem de sistemas. Jogadores de Nível 2 como a Plexus, que ganhou o contrato da Evolv Technology em novembro de 2025, ressaltam que a integração rápida de sistemas cria oportunidades fora das megacaps. No período de 2026 a 2031, o tamanho do mercado de serviços de manufatura eletrônica da América do Norte para trabalhos de montagem de sistemas está previsto para se aproximar de USD 40 bilhões, aproximadamente um quarto do valor regional, à medida que as reservas turnkey substituem os contratos puramente em nível de placa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Turnkey Híbrido Ganha Espaço à Medida que os OEMs Buscam Responsabilidade de Fonte Única

A manufatura contratada manteve uma participação de 64,58% em 2025, refletindo acordos legados profundos em automação industrial, telecomunicações e eletrônica automotiva. No entanto, os modelos híbridos e turnkey registram um CAGR de 6,81% porque os OEMs desejam responsabilidade de fatura única para aquisição de materiais, verificação de projeto e documentação de conformidade. Na montagem de servidores de IA, os provedores de hiperescala especificam os parâmetros de desempenho e delegam o risco de fornecimento de memória de alta largura de banda e substratos ao seu parceiro de serviços de manufatura eletrônica, pagando um prêmio de 5 a 8% para reduzir surpresas de alocação. Os acordos híbridos também dominam os novos NPIs de dispositivos médicos, onde os OEMs são coproprietários das ferramentas, mas o contratado gerencia as auditorias do FDA. A manufatura de design original permanece um nicho para os participantes de serviços de manufatura eletrônica da América do Norte, concentrada em periféricos de consumo e nós de IoT com marca de operadora, mas os fornecedores de appliances em nuvem adotam cada vez mais a assistência de design para minimizar a dependência de equipes internas de hardware.

O campus de IA da Jabil Inc. na Carolina do Norte exemplifica o modelo híbrido: os clientes retêm o firmware, enquanto a Jabil Inc. coinveste em automação e é proprietária dos fixtures de teste, entregando vantagens de velocidade que as lojas de consignação não conseguem igualar. A Kimball Electronics, Inc. divulga uma concentração de receita superior a 30% em seus três principais clientes automotivos, sinalizando que a manufatura contratada tradicional carrega risco de dependência de clientes. À medida que os OEMs priorizam a resiliência do fornecimento em detrimento do custo marginal, os acordos turnkey penetram mais profundamente na área automotiva e de defesa, remodelando o mix de receita até 2031.

Por Processo de Manufatura: Embalagem Avançada Cresce com a Complexidade dos Aceleradores de IA

A tecnologia de montagem em superfície (SMT) deteve uma participação de 53,47% em 2025 após décadas de investimento de capital, mas o crescimento ficou abaixo da média do mercado porque os pacotes avançados absorvem os gastos incrementais. O tamanho do mercado de serviços de manufatura eletrônica da América do Norte vinculado a interposers 2.5D, fan-out em nível de wafer e montagem de chiplets crescerá a um CAGR de 6,97% até 2031, à medida que os projetos de IA e de memória de alta largura de banda excedem os limites térmicos e de sinal da SMT. A montagem por furo passante permanece vital em fontes de alimentação robustas e conectores militares, mas perde participação à medida que as variantes press-fit e SMT melhoram a resistência à vibração. Os critérios IPC Classe 3 estão migrando para dispositivos de IA de consumo, aumentando a intensidade de inspeção e favorecendo fornecedores com linhas de inspeção óptica automatizada e por raios X. A Jabil Inc. aproveita as placas de resfriamento microusinadas da Mikros Technologies para lidar com densidades de pontos quentes acima de 150 W/cm², demonstrando que a propriedade intelectual térmica e as habilidades de embalagem avançada estão cada vez mais interligadas.

A Celestica Inc. registrou crescimento de 17% ano a ano na receita de datacenter no terceiro trimestre de 2024 após adotar substratos prontos para chiplets para módulos de unidades de processamento gráfico, ilustrando uma vantagem de pioneirismo. Os módulos de radar automotivo adotam designs de antena em pacote para reduzir os fatores de forma enquanto melhoram o desempenho eletromagnético, deslocando o valor da montagem em nível de placa para a montagem em nível de pacote. Portanto, embora a SMT permaneça onipresente, os pools de maior lucratividade estão se movendo em direção à embalagem avançada, onde as barreiras técnicas protegem as margens contra os entrantes asiáticos de alto volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Eletrificação Automotiva Impulsiona o Crescimento Mais Rápido do Segmento

A eletrônica industrial liderou com 38,93% da receita de 2025, distribuída entre automação de fábricas, sistemas prediais, equipamentos de teste e controles de energia, onde os longos ciclos de vida dos produtos promovem a produção doméstica. A eletrônica automotiva, no entanto, registra o CAGR mais forte de 7,54% à medida que as plataformas de veículos elétricos e os mandatos regulatórios de assistência avançada ao condutor multiplicam o conteúdo de placas. Um único trem de força de veículo elétrico a bateria requer montagens complexas de inversor, carregador e gerenciamento de bateria, cada uma das quais exige qualidade de construção Classe 3 IPC e rastreabilidade. A infraestrutura de comunicações permanece estável à medida que os gateways 5G e de borda são implantados, mas os OEMs estão consolidando fornecedores para aqueles com presença global, limitando a participação de pequenas lojas. Os dispositivos médicos rendem margens superiores, frequentemente acima de 12% bruto, graças às auditorias da Agência de Alimentos e Medicamentos dos EUA e da Saúde Canadá que dissuadem novos entrantes. A eletrônica de consumo permanece orientada por preço; os megassítios asiáticos preservam a dominância, mas os protótipos de ciclo rápido ainda fluem para parceiros locais quando os roteiros de produtos se comprimem.

Os empreendimentos de defesa, aeroespacial e satélites em órbita baixa terrestre mantêm demanda cativa sob as restrições do Regulamento Internacional de Tráfego de Armas. O roteiro da SpaceX para 42.000 satélites Starlink suporta ciclos recorrentes de montagem de placas de circuito impresso de quatro semanas em sítios dos EUA e do México. Ao longo da janela de previsão, a oportunidade incremental de USD 8 bilhões da indústria automotiva sustenta o crescimento acima do mercado, garantindo que o mercado de serviços de manufatura eletrônica da América do Norte continue a se diversificar dos handsets de consumo em direção ao hardware de missão crítica.

Análise Geográfica

Os Estados Unidos responderam por 86,71% da receita regional de serviços de manufatura eletrônica em 2025 e devem registrar o crescimento mais rápido a um CAGR de 7,61% até 2031. O mercado é impulsionado por clusters no Texas, Califórnia, Arizona e Carolina do Norte que abrigam provedores de Nível 1, fábricas de semicondutores e empresas primes de defesa. Os fundos da Lei CHIPS concentram construções de fábricas de wafers e embalagens avançadas no Arizona, Ohio e Nova York, mas a capacidade de montagem ainda está aquém, sustentando uma utilização regional apertada. Os contratos de defesa e aeroespacial, regidos pelas cláusulas ITAR e Buy America, ancoram ainda mais a produção, pois os OEMs não podem transferir programas sensíveis para o exterior. Como resultado, o mercado de serviços de manufatura eletrônica da América do Norte desfruta de um piso de receita estrutural mesmo durante as recessões de semicondutores.

O Canadá contribui com uma base menor no mercado de serviços de manufatura eletrônica da América do Norte. O motor é a especialização em nichos de aviônica aeroespacial em torno de Montreal e Toronto, e em eletrônica médica regulamentada perto de Ottawa, onde os OEMs valorizam a proximidade com centros de engenharia e agências reguladoras. A expansão da Jabil Inc. em Ottawa em agosto de 2025 e os programas aeroespaciais de longa data da Celestica Inc. validam o caminho de crescimento. As taxas de adoção da ISO 13485 superam as médias dos EUA, posicionando o Canadá para capturar NPIs excedentes quando as linhas de Nível 1 dos EUA estiverem saturadas.

O México se beneficia das regras de origem do USMCA e registrou 36,1 bilhões de USD de investimento estrangeiro direto em 2023, grande parte destinada a linhas de chicotes automotivos e módulos de sensores em Guadalajara e Tijuana. A arbitragem de mão de obra permanece atraente, mas os OEMs estão cada vez mais localizando montagens de radar, lidar e câmera de maior valor aqui para equilibrar custo com logística. O emprego em eletrônica superou 700.000 trabalhadores até 2024, e o governo promove pipelines de treinamento técnico para apoiar a montagem de módulos complexos. Embora o domínio dos EUA em trabalhos de defesa e médicos de alta confiabilidade limite o potencial do México, o país ainda superará as médias globais de SMT à medida que o nearshoring se acelera.

As cadeias de suprimentos transfronteiriças estão se estreitando à medida que as fábricas de semicondutores no Arizona fornecem substratos de pacotes avançados para plantas de placas em Jalisco, que então enviam subconjuntos para integradores de sistemas finais no Texas. O arranjo mantém os custos do mercado de serviços de manufatura eletrônica da América do Norte competitivos com a Ásia, ao mesmo tempo em que atende aos requisitos de segurança. No entanto, o congestionamento ferroviário e portuário ao longo da fronteira EUA-México ocasionalmente interrompe o fluxo, destacando lacunas de infraestrutura que os planejadores regionais devem corrigir para sustentar a trajetória prevista.

Cenário Competitivo

O mercado de serviços de manufatura eletrônica da América do Norte mostra concentração moderada: Jabil, Flex, Celestica e Sanmina detinham uma participação combinada estimada de 35 a 40% em 2025, com o restante fragmentado entre especialistas de Nível 2 e operações cativas. Os pesos pesados asiáticos Foxconn, Pegatron, Compal, Quanta e Wistron estão construindo instalações nos EUA e no México para atender provedores de nuvem em hiperescala e OEMs automotivos, sujeitos às restrições do Regulamento Internacional de Tráfego de Armas e de Compra Americana, injetando nova capacidade e intensificando a concorrência de preços. A estratégia se divide entre players de escala que buscam integração vertical e provedores de nicho que defendem segmentos regulamentados onde as certificações da Agência de Alimentos e Medicamentos dos EUA, IATF 16949 ou Regulamento Internacional de Tráfego de Armas criam barreiras. As aquisições da Jabil da Mikros Technologies e do Hanley Energy Group exemplificam o caminho de integração vertical, combinando propriedade intelectual térmica e de energia com montagem para ganhar contratos de servidores de IA.

A Plexus e a Benchmark focam em médico e defesa, aproveitando as certificações ISO 13485 e AS9100 para sustentar margens de dois dígitos mesmo com o enfraquecimento da demanda de consumo. A plataforma EV.OS da Foxconn ameaça commoditizar o hardware automotivo padronizando interfaces e deslocando o valor para o software, potencialmente erodindo o poder de precificação da montagem de sistemas se amplamente adotada. A adoção de tecnologia se acelera em todo o campo: inspeção inline orientada por visão de máquina, soldagem seletiva e controle de processo baseado em IA reduzem as taxas de escape de defeitos para abaixo de 10 ppm em construções de Classe 3, tornando-se requisitos básicos até 2028. Os players incapazes de financiar atualizações de automação correm risco de erosão de margens e perda de clientes. O sentimento do mercado de capitais tornou-se positivo quando o índice de serviços de manufatura eletrônica da Lincoln International se recuperou 20,7% no terceiro trimestre de 2025, refletindo a crença dos investidores de que o volume de relocalização supera os custos de mão de obra e conformidade de curto prazo.

Os fatores de risco incluem a volatilidade de alocação de componentes em memória de alta largura de banda, despesas de conformidade com a eliminação gradual de PFAS e o envelhecimento do pool de mão de obra qualificada. No entanto, persistem oportunidades de espaço em branco em embalagem avançada, montagens de resfriamento líquido e protótipos rápidos de satélites em órbita baixa terrestre. As empresas que dominam esses nichos estão posicionadas para criar fluxos de lucro sustentáveis mesmo com a compressão das margens gerais em outros lugares.

Líderes do Setor de Serviços de Manufatura Eletrônica da América do Norte

Jabil Inc.

Flex Ltd.

Celestica Inc.

Sanmina Corporation

Plexus Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Laboratório Nacional de Oak Ridge concluiu uma reforma da unidade de distribuição de refrigerante em seu supercomputador Frontier, demonstrando economia de energia de 35% e abrindo contratos de serviço para provedores regionais de serviços de manufatura eletrônica.

- Novembro de 2025: A Jabil adquiriu o Hanley Energy Group, aprimorando soluções de distribuição de energia e armazenamento de energia para clientes de datacenters de IA e carregamento de veículos elétricos.

- Novembro de 2025: A Kimball Electronics inaugurou uma planta de dispositivos médicos de 308.000 pés quadrados em Indianápolis, consolidando as operações de Tampa para ganhar escala em validação de esterilização e sistemas de rastreabilidade.

- Novembro de 2025: A Plexus ganhou o contrato da Evolv Technology para codesenvolver hardware de triagem de segurança habilitado por IA, aproveitando a expertise em prototipagem rápida e design para manufaturabilidade.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica da América do Norte

O Relatório do Mercado de Serviços de Manufatura Eletrônica da América do Norte é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica, Serviços de Engenharia, Serviços de Implementação de Testes e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM), Modelos de Negócio Híbridos / Turnkey / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT), Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônica de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais) e Geografia (América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de Placas de Circuito Impresso |

| Montagem Eletromecânica / Montagem de Sistemas | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônica de Consumo |

| Computadores (PCs / Desktop / Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de Placas de Circuito Impresso |

| Montagem Eletromecânica / Montagem de Sistemas | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônica de Consumo | ||

| Computadores (PCs / Desktop / Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura eletrônica da América do Norte em 2026?

Gerou 207,98 bilhões de USD em 2026 e está previsto para atingir 283,91 bilhões de USD até 2031.

Qual tipo de serviço está crescendo mais rapidamente na manufatura eletrônica regional?

A montagem eletromecânica e a montagem de sistemas estão projetadas para se expandir a um CAGR de 6,72% com a demanda por construções de sistemas integrados.

Por que os OEMs automotivos estão relocalizando a montagem eletrônica?

As plataformas de veículos elétricos e os mandatos de assistência avançada ao condutor aumentam o conteúdo de placas e requerem protótipos de ciclo rápido que as instalações locais entregam mais rapidamente do que os megassítios offshore.

Qual mudança regulatória afeta os prazos de manufatura de dispositivos médicos?

O Regulamento do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos EUA de fevereiro de 2026 harmoniza o 21 CFR Parte 820 com a ISO 13485:2016, obrigando os OEMs a fazer parceria com fabricantes contratados certificados.

Como a Lei CHIPS e Ciência influencia a capacidade regional?

Ela aloca USD 36,4 bilhões para fábricas e plantas de embalagem, criando demanda a jusante por linhas de montagem em nível de placa e de sistemas que os fabricantes contratados agora adicionam em toda a América do Norte.

Qual processo de manufatura oferece o maior potencial de margem?

Os processos de embalagem avançada e híbridos, incluindo interposers 2.5D e técnicas de fan-out em nível de wafer, carregam margens mais altas devido à complexidade técnica e à intensidade de capital.

Página atualizada pela última vez em: